33

Copyright ©2013 The Nielsen Company. Confidential and proprietary. 1 UPCOMING WEBINARS FINDING THE WIN/WIN IN PROMOTIONAL SPEND– MAY 21 ST

| Date post: | 19-Sep-2018 |

| Category: |

Documents |

| Upload: | nguyennguyet |

| View: | 213 times |

| Download: | 0 times |

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

1

UPCOMING WEBINARS

FINDING THE WIN/WIN IN PROMOTIONAL SPEND– MAY 21ST

TENDENCIAS DE CONSUMO ALIMENTICIO EN COSTA RICA

CANASTOS NIELSEN

Daniel Sampietro, LatAm Director, Merchandising Service, Nielsen Mayo 28, 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

3

AGENDA

Preparado para: ExpoCACIA 2013

1

2

3

4

El Mundo Está Cambio… Permanentemente

Tendencias de Consumo en Centroamérica

¿Qué Pasa en Costa Rica?

Sumario

EL MUNDO ESTÁ CAMBIANDO… PERMANENTEMENTE

1

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

5

EL MUNDO ESTÁ CAMBIANDO

Preparado para: ExpoCACIA 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

6

EL MUNDO ESTÁ CAMBIANDO… PERMANENTEMENTE

Preparado para: ExpoCACIA 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

7 Preparado para: ExpoCACIA 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

8

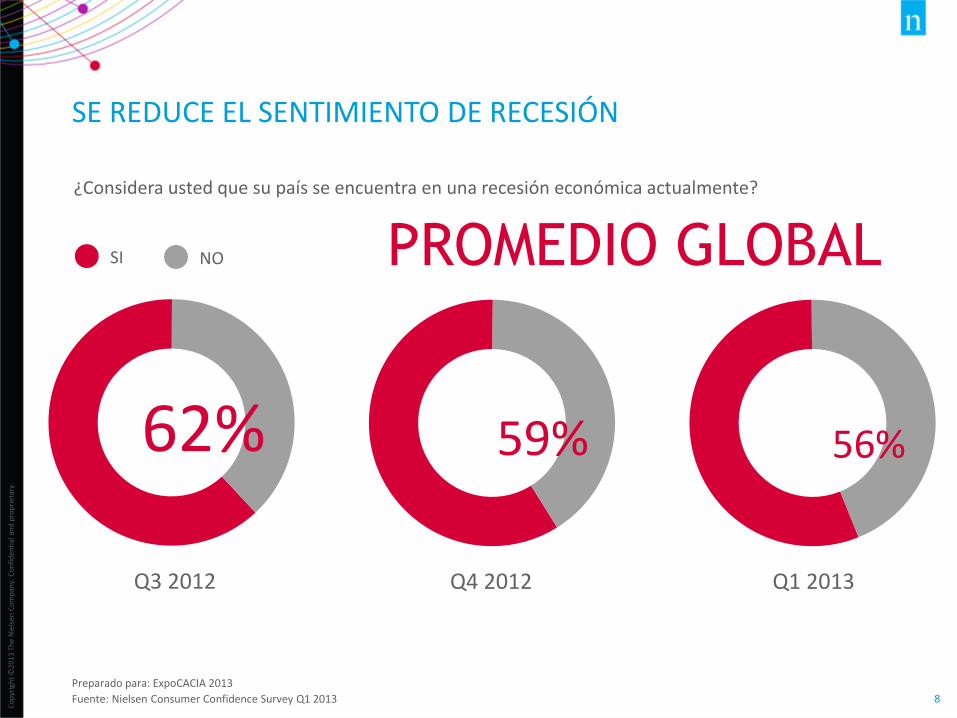

SE REDUCE EL SENTIMIENTO DE RECESIÓN

¿Considera usted que su país se encuentra en una recesión económica actualmente?

62%

SI NO PROMEDIO GLOBAL

Q3 2012 Q4 2012 Q1 2013

59% 56%

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Consumer Confidence Survey Q1 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

9

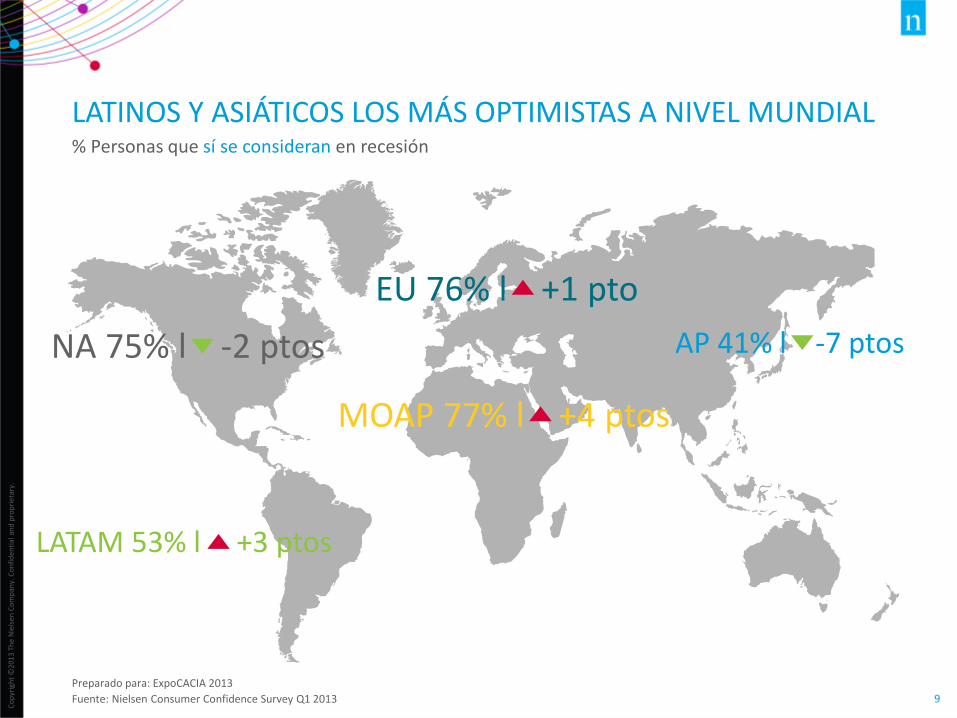

LATINOS Y ASIÁTICOS LOS MÁS OPTIMISTAS A NIVEL MUNDIAL % Personas que sí se consideran en recesión

NA 75% l -2 ptos

EU 76% l +1 pto

AP 41% l -7 ptos

MOAP 77% l +4 ptos

LATAM 53% l +3 ptos

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Consumer Confidence Survey Q1 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

10

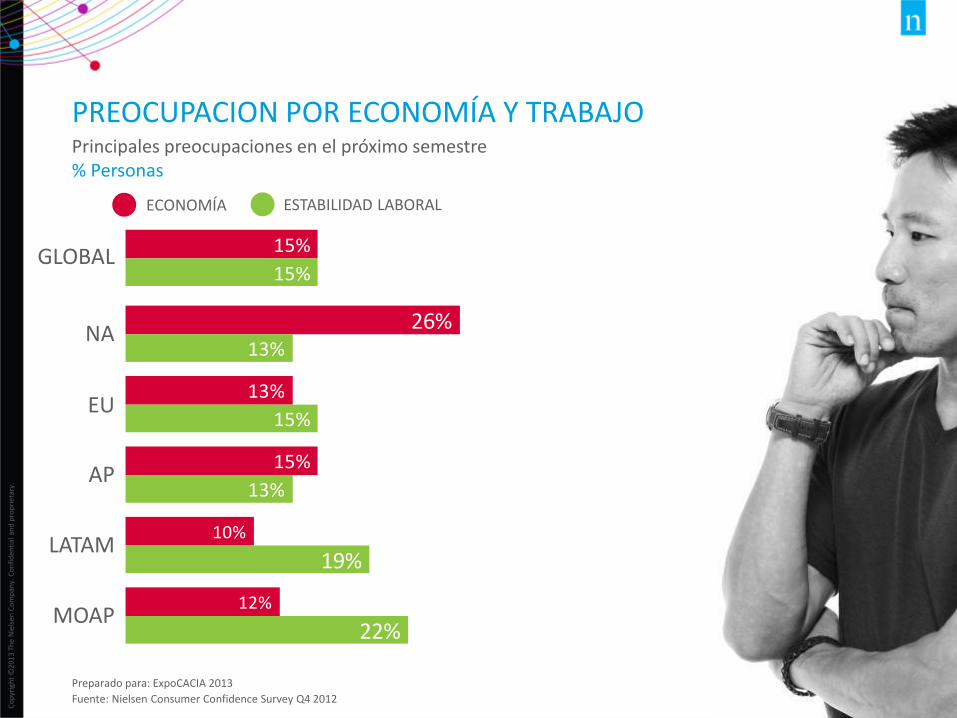

PREOCUPACION POR ECONOMÍA Y TRABAJO Principales preocupaciones en el próximo semestre % Personas

15%

15%

26%13%

13%

15%

15%

13%

10%

19%

12%

22%

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Consumer Confidence Survey Q4 2012

GLOBAL

NA

EU

AP

LATAM

MOAP

ECONOMÍA ESTABILIDAD LABORAL

TENDENCIAS DE CONSUMO EN CAM

2

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

12

NIVELES CONTROLADOS DE INFLACIÓN

Inflación (IPC % Variación Anual)

Preparado para: ExpoCACIA 2013

Fuente: Latin Focus

GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA PANAMÁ

-5

0

5

10

15

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

13

HAN PERMITIDO QUE EL COSTO DE VIDA NO SE DISPARE

Preparado para: ExpoCACIA 2013

Fuente: OIT Año 2012 (Variaciones acumuladas de diciembre a octubre)

Costa Rica

Honduras

El Salvador

Panamá Nicaragua Guatemala

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

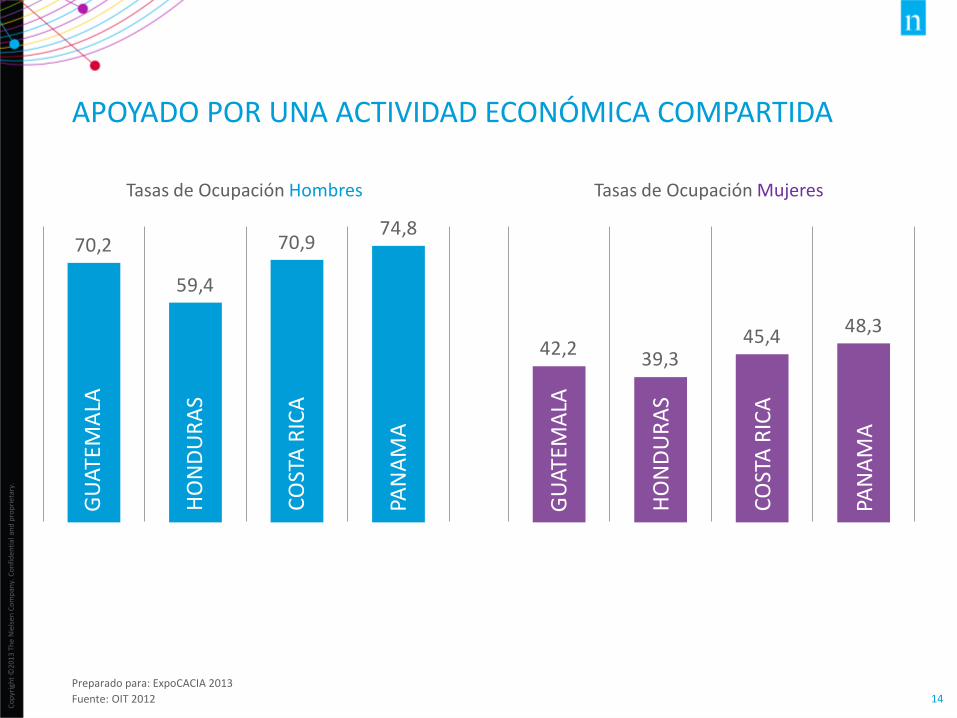

14

70,2

59,4

70,974,8

42,239,3

45,448,3

APOYADO POR UNA ACTIVIDAD ECONÓMICA COMPARTIDA

Tasas de Ocupación Hombres Tasas de Ocupación Mujeres

Preparado para: ExpoCACIA 2013

Fuente: OIT 2012

GU

ATEM

ALA

HO

ND

UR

AS

CO

STA

RIC

A

PAN

AM

A

GU

ATEM

ALA

HO

ND

UR

AS

CO

STA

RIC

A

PAN

AM

A

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

15

PERO CON UN PODER DE DECISIÓN DE COMPRA DOMINADO POR LAS MUJERES

GUATEMALA EL SALVADOR HONDURAS

NICARAGUA COSTA RICA

88 84 82

80 81

% Compradores mujeres en cada país

PANAMA

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Shopper Tracker CAM Q4 2012

73

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

16

41

60

60

69

56

60

58

58

55

61

63

62

GUATEMALA

EL SALVADOR

HONDURAS

NICARAGUA

COSTA RICA

PANAMA

56

52

62

76

68

69

72

65

72

79

70

66

GUATEMALA

EL SALVADOR

HONDURAS

NICARAGUA

COSTA RICA

PANAMA

QUIENES BUSCAN AHORRO Y CERCANÍA

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Shopper Tracker CAM Q4 2012

Factores de mayor importancia para elegir dónde realizar las compras del hogar % Respuestas

HOMBRES MUJERES

PRECIO CERCANÍA

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

17

OFRECIDA POR LA EXPANSIÓN DEL MERCADO % Crecimiento Puntos de Venta 2012 vs 2011

1

10

14

0

10

16

5

10

18

4

28

14

0

10

3

-1

-1

13

12

13

6

13

-4

8

10

6

5

12

25

10

3

3

5

0

8

12

GUATEMALA EL SALVADOR HONDURAS

NICARAGUA COSTA RICA PANAMA

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Muestra Maestra CAM 2012

SUPERMERCADOS CONVENIENCIA & MINISUPERS TRADICIONALES ESTANQUILLOS FARMACIAS

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

18

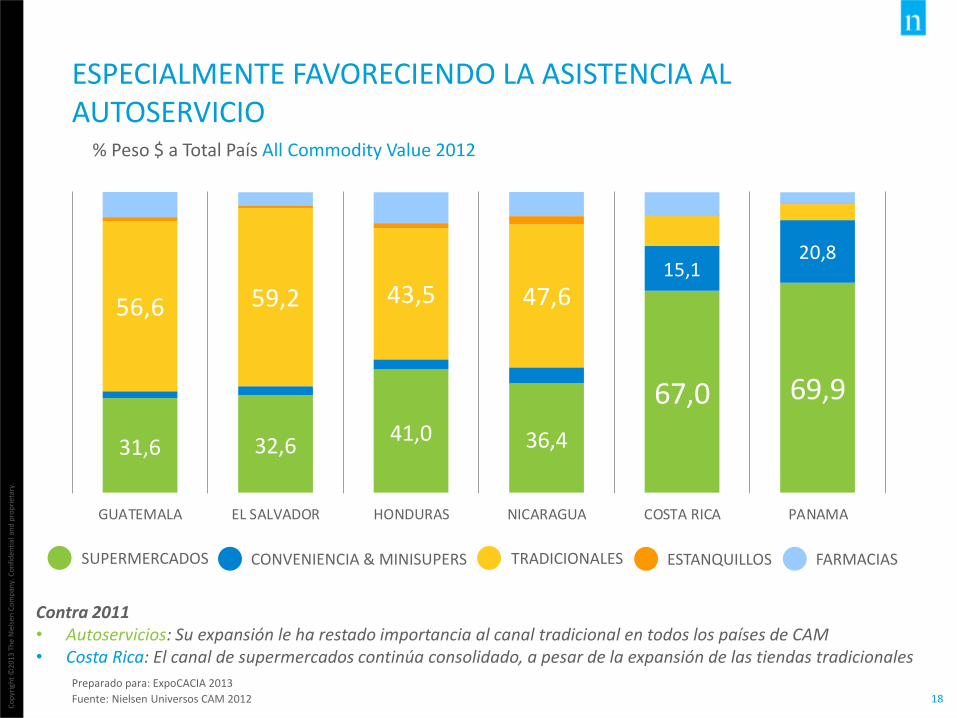

ESPECIALMENTE FAVORECIENDO LA ASISTENCIA AL AUTOSERVICIO

31,6 32,641,0 36,4

67,0 69,9

15,120,8

56,6 59,2 43,5 47,6

GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA PANAMA

% Peso $ a Total País All Commodity Value 2012

Contra 2011 • Autoservicios: Su expansión le ha restado importancia al canal tradicional en todos los países de CAM • Costa Rica: El canal de supermercados continúa consolidado, a pesar de la expansión de las tiendas tradicionales

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Universos CAM 2012

SUPERMERCADOS CONVENIENCIA & MINISUPERS TRADICIONALES ESTANQUILLOS FARMACIAS

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

19

-10

0

10

20

JAS 201

1

ASO

2011

SON

201

1

ON

D 2

011

ND

E 2012

DE

F 201

2

EFM 20

12

FMA

2012

MA

M 20

12

AM

J 2012

MJJ 2

012

JJA 20

12

JAS 201

2

ASO

2012

SON

201

2

ON

D 2

012

ND

E 2013

DE

F 201

3

EFM 20

13CAM

GUATEMALA

EL SALVADOR

HONDURAS

NICARAGUA

COSTA RICA

PANAMA

Y BENEFICIANDO LA EVOLUCIÓN DEL GASTO EN LA REGIÓN

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Retail Index CAM

% Crecimiento Interanual Ventas $ Total Canasto Nielsen

¿QUÉ PASA EN COSTA RICA?

3

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

21

LO QUE DISCUTAMOS HOY NOS PREPARA PARA EL FUTURO

1,1

2,9

6,4

4,3

5,9

8,87,9

2,8

-1,1

4,94,2

5,13,9

4,5 4,4

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

% Crecimiento PIB Costa Rica

ACTUAL PROYECTADO

Preparado para: ExpoCACIA 2013

Fuente: Latin Focus

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

22

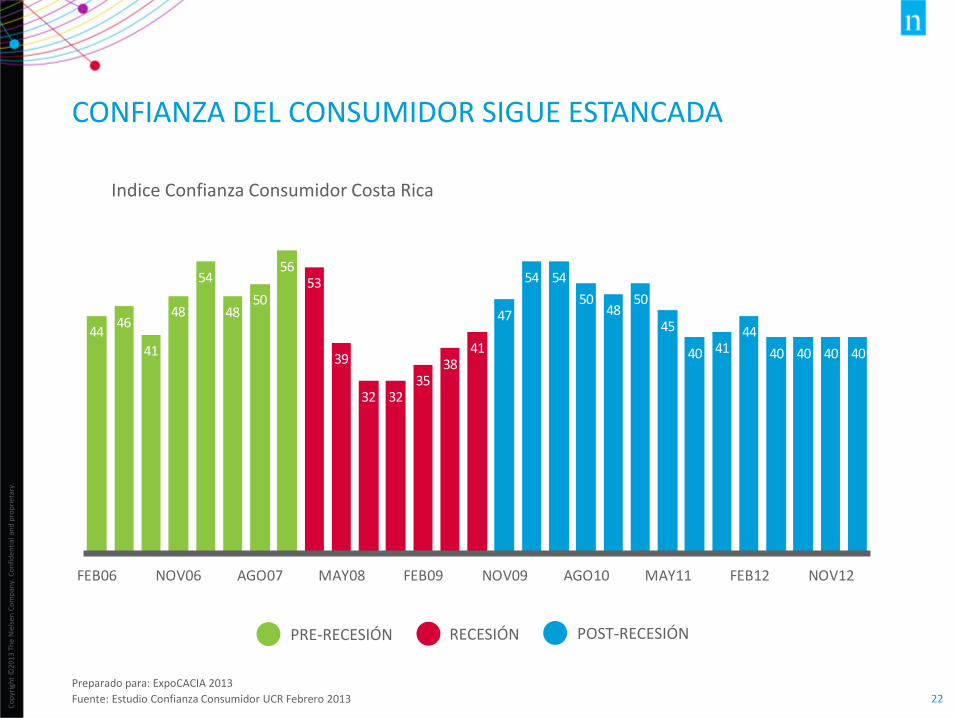

CONFIANZA DEL CONSUMIDOR SIGUE ESTANCADA

4446

41

48

54

4850

5653

39

32 3235

3841

47

54 54

5048

50

45

40 4144

40 40 40 40

FEB06 NOV06 AGO07 MAY08 FEB09 NOV09 AGO10 MAY11 FEB12 NOV12

Preparado para: ExpoCACIA 2013

Fuente: Estudio Confianza Consumidor UCR Febrero 2013

Indice Confianza Consumidor Costa Rica

PRE-RECESIÓN RECESIÓN POST-RECESIÓN

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

23

FACTORES ECONÓMICOS VOLÁTILES E INCIERTOS

GOBIERNO MERCADO LABORAL

ENDEUDAMIENTO INFLACIÓN COMBUSTIBLE

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Retail Index Costa Rica, Estudio Confianza Consumidor UCR Febrero 2013, Estudio Tarjetas Crédito y Débito MEIC Julio 2012

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

24

SE AGUDIZA LA POBREZA

21,2

20,2

16,7

17,7

18,5

21,3

21,6

20,6

5,6

5,3

3,3

3,5

4,2

6,0

6,4

6,3

2005

2006

2007

2008

2009

2010

2011

2012

Incidencia de la Pobreza % de Hogares

POBREZA PROBREZA EXTREMA

Preparado para: ExpoCACIA 2013

Fuente: Encuesta de Hogares de Propósitos Múltiples INEC

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

25

CONSUMO DESANIMADO

14,2 13,412,3

11,0

8,3 7,3 6,5 6,7 6,37,5 8,3 7,7 7,0 7,5 7,9 7,9 8,2 8,7 9,7

JAS 201

1

ASO

2011

SON

201

1

ON

D 2

011

ND

E 2012

DE

F 201

2

EFM 20

12

FMA

2012

MA

M 20

12

AM

J 2012

MJJ 2

012

JJA 20

12

JAS 201

2

ASO

2012

SON

201

2

ON

D 2

012

ND

E 2013

DE

F 201

3

EFM 20

13

4,6 5,4 5,1 4,2 3,5 4,3 5,0 5,2 3,8 3,3 3,42,4

0,7 0,5 0,2

-0,2 -0,2 -0,3 -0,3

JAS 201

1

ASO

2011

SON

201

1

ON

D 2

011

ND

E 2012

DE

F 201

2

EFM 20

12

FMA

2012

MA

M 20

12

AM

J 2012

MJJ 2

012

JJA 20

12

JAS 201

2

ASO

2012

SON

201

2

ON

D 2

012

ND

E 2013

DE

F 201

3

EFM 20

13

VENTAS $

VOLUMEN

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Retail Index Costa Rica

% Crecimiento Interanual Costa Rica Total Canasto Nielsen

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

26

0

20

40

60

80 73%

Y COMPRADORES CAUTELOSOS A FUTURO

¿Cómo diría usted que será la situación del país durante los próximos 5 años? % que respondieron en tiempos de crisis

61%

Preparado para: ExpoCACIA 2013

Fuente: Estudio Confianza Consumidor UCR Febrero 2013

¿CÓMO CRECER EN LO QUE RESTA DEL AÑO?

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

28

NIELSEN RETAIL INDEX

Margarinas & mantequillas Quesos empacados Yogurt Bebidas No Alcohólicas Agua purificada Bebidas en polvo Bebidas energéticas Bebidas isotónicas Bebidas refrescantes Gaseosas Jugos Néctares Té frío Bebidas Alcohólicas Cervezas Guaro Ron Vodka Whisky Golosinas Chocolates Dulces en paleta Galletas

Goma de mascar Pastillas de dulce Pastelitos Snacks Limpieza Aromatizantes Cloros & blanqueadores Detergentes Insecticidas Jabón en barra para ropa Lavaplatos Limpiadores líquidos Suavizantes Aseo Personal Accesorios infantiles Cepillos dentales Cremas para la piel Dentífricos Desodorantes Hojas de rasurar Incontinencia urinaria Jabón de tocador Papel higiénico

Pañales desechables Preservativos Protección sanitaria Tintes para cabello Cigarros Alimento para mascotas OTC Analgésicos Antiácidos Remedios para la gripe Mercancía General Focos Pilas & baterías

Abarrotes Aceites & mantecas Atunes enlatados Café instantáneo Café tostado Cereales Cereales infantiles Colados para bebé Complementos alimenticios Consomé & caldos Frijoles procesados Ketchup Mayonesa, mostaza & spreads Modificadores de leche Pan empacado Pastas alimenticias Puré & caldillo de tomate Sardinas enlatadas Sopas preparadas Lácteos Fórmulas infantiles Leche en polvo Leche líquida

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Retail Index Costa Rica

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

29

CONSUMO DIEZMADO, PERO NO EN TODOS LOS CANALES

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Retail Index Costa Rica

% Crecimiento Volumen Total País Abr12-Mar13 vs Abr11-Mar12

9

6 5 6

TOTA

L PA

IS

SUP

ER

MER

CA

DO

S

CO

NV

ENIEN

CIA

&M

INISU

PER

S

TRA

DIC

ION

AL &

ESTA

NQ

UILLO

S

FAR

MA

CIA

S

4

-3 -4

2TO

TAL P

AIS

SUP

ER

MER

CA

DO

S

CO

NV

ENIEN

CIA

&M

INISU

PER

S

TRA

DIC

ION

AL &

ESTA

NQ

UILLO

S

FAR

MA

CIA

S

8 1

TOTA

L PAIS

TOTA

L PAIS

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

30

SUPERMERCADOS CONSOLIDADOS EN EL PAÍS

63,9%

17,2%

17,0%

1,9%

% Peso Volumen Canales a Total País Abril 2012-Marzo 2013 Canasto Nielsen

Preparado para: ExpoCACIA 2013

Fuente: Nielsen Retail Index Costa Rica

SUPERMERCADOS

CONVENIENCIA & MINISUPERS

TRADICIONAL & ESTANQUILLOS

FARMACIAS

+0,09 pts

-0,05 pts

VS ABRIL 2011-MARZO 2012

-0,04 pts

Igual

SUMARIO

4

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

37

Q & A

GRACIAS POR SU ASISTENCIA

• Si tiene alguna consulta o desea mayor información, por favor comuníquese con su representante de servicios profesionales de Nielsen

• Si usted actualmente no es cliente de Nielsen, por favor contáctenos

Teléfono: (506) 25.43.43.00

Email: [email protected]

• O si tiene alguna pregunta respecto al contenido de esta presentación también puede contactar a:

Victoria Céspedes, email: [email protected]

Allan Amador, email: [email protected]