36

Zukunſt mit Risiko Corporate Real Estate – Globale Trends 2013

| Date post: | 20-Aug-2015 |

| Category: |

Real Estate |

| Upload: | jll |

| View: | 370 times |

| Download: | 0 times |

Zukunft mit Risiko Corporate Real Estate – Globale Trends 2013

Jones Lang LaSalle 3Jones Lang LaSalle 3

Tod LickermanGlobal Director und CEOCorporate Solutions, Region Amerika

John Forrest Global Director und CEOCorporate Solutions, Region Asien/Pazifi k

Vincent Lottefi er Global Director und CEOCorporate Solutions, Europa, Naher Osten und Afrika

Wir denken jedoch, dass mit dem erhöhten Risiko auch ein höherer Nutzen einher geht. Wenn die richtigen Entscheidungen getroffen werden, werden diejenigen, die die Risiken wirksam bewältigen, die Chance haben, die Produktivität und Wettbewerbsfähigkeit ihres Unternehmens zu steigern.

Wir danken ausdrücklich all jenen unter Ihnen, die uns ihre Gedanken und Sichtweisen mitgeteilt haben. Aus Ihrer Rückmeldung wurde klar ersichtlich, unter welchem Druck die CRE-Teams weltweit stehen. Es entstand ein klares, wie auch komplexes Bild, da einige Regionen und Industriezweige sich stark voneinander unterscheiden. Daher werden wir bis Ende des Jahres Zusatzberichte, die sich auf Ergebnisse auf Länder- und Branchenebene konzentrieren, sowie Beiträge, die eingehender auf die spezifi schen, in diesem globalen Bericht aufgeworfenen Themen und Fragen eingehen, veröffentlichen.

Diese Berichte und alle Details zu den Trends fi nden Sie nach ihrer Veröffentlichung auf unserer Seite www.jll.com/globalCREtrends.

Einleitung Wir freuen uns, den nächsten Zweijahresbericht von Jones Lang LaSalle zu globalen Trends im Bereich Corporate Real Estate (CRE) vorstellen zu können, der einen umfassenden Einblick in den aktuellen Zustand und die künftige Ausrichtung von CRE gewährt.

Mehr als 600 CRE-Führungskräfte aus 39 Ländern beteiligten sich in Umfragen und Interviews an diesem Bericht. Ihre Antworten zeigen, dass inmitten anhaltender Herausforderungen im wirtschaftlichen und operativen Umfeld weitere Risiken lauern. Die CRE-Teams wurden seit der Veröffentlichung unseres ersten Berichts 2011 mit einer breiter aufgestellten und strategischeren Agenda beauftragt. Es zeichneten sich fünf globale Trends ab, jeder mit verbundenen Risiken.

Nach der globalen Finanzkrise hat der Aufstieg von CRE zu einem neuen Wendepunkt geführt. CRE muss mit der zunehmenden Geschwindigkeit und den Ansprüchen des Kerngeschäfts Schritt halten, um nicht eine Rückkehr zur unterbewerteten Positionierung zu riskieren. Dies erfordert Änderungen bei Mandat, Struktur, Positionierung und Methode von CRE-Einheiten in den Konzernen.

4 Global Corporate Real Estate Trends 20134 Global Corporate Real Estate Trends 2013

Druck durch Unternehmensführung erfordert Maßnahmen auf taktischer und strategischer Ebene. CRE-Teams stehen vor der Herausforderung, auf eine breitere Palette an Agendapunkten einzuwirken und deren Wert zu erhöhen.

Ein Trend, der sich seit unserem Bericht von 2011 verstärkt hat, sind die steigenden Erwartungen von Führungskräften, die den CRE-Teams wesentliche Veränderungen abverlangen. Angesichts der minimalen Investition in interne CRE-Mitarbeiter in den letzten Jahren stellt dies eine Herausforderung dar. Es besteht ein Mangel an angemessenen strategischen Fähigkeiten, um klare Ergebnisse bei der Arbeitsplatzproduktivität zu erzielen und dem zunehmenden Fokus auf die Mitarbeiterproduktivität Rechnung zu tragen. In Kombination mit Ressourcenbeschränkungen ist eine vollständige Umsetzung dieser Agenda unrealistisch.

Risiko: Wahrgenommene Minderleistung, wenn wesentliche Veränderungen ausbleibenWas Sie tun können: Seien Sie sich über Ihre Prioritäten im Klaren. Nutzen Sie kooperativ Ihre Lieferkette und schaffen Sie Kapazitäten, sodass Sie sich auf interne Interessengruppen konzentrieren können.

Erweiterte und komplexe Anforderungen an interne CRE-Teams führen zu rasantem Wachstum beim CRE-Outsourcing in mehr Regionen, mehr Funktionsbereichen und aus mehr Gesellschaften.

Bei vorliegender Erfahrung mit CRE-Outsourcing werden weiterhin innovative Liefermodelle gesucht, die sich größere strategische Beiträge zunutze machen und beste Praktiken bereitstellen; ein Trend, der sich seit 2011 wesentlich verstärkt hat. Heute gibt es eine wachsende Zahl neuer Gesellschaften, die unterschiedliche, teils innovative Wege zum strategischen Outsourcing einschlagen. Einige davon beginnen die Reise zunächst mit taktischem Outtasking, während andere rasch fortschreiten, indem sie die von einzelnen Vorreitern eingeschlagenen Wege verfolgen. Die Mehrzahl betrachtet das Outsourcing als eine Partnerschaft, und die Beschaffung wird mehr und mehr in CRE-Entscheidungen einbezogen.

Risiko: Unterbewertung externer BeiträgeWas Sie tun können: Übernehmen Sie die Kontrolle über Ihre Lieferkette. Arbeiten Sie proaktiv mit dem Beschaffungsteam Ihres Unternehmens zusammen, damit es CRE und seinen potenziellen Beitrag zur Firmenstrategie besser verstehen lernt. Dadurch verringert sich das Risiko einer Unterbewertung von Beziehungen mit Servicepartnern oder einer Einschränkung ihrer Fähigkeit, langfristig zu liefern.

Kurzfassung

Fünf globale Trends gestalten die Zukun� von CRE:

CRE-Teams sehen sich einem zunehmenden Druck ausgesetzt. In Kombination mit fehlenden Investitionen oder einer unzureichenden Förderung eines qualifi zierten Nachwuchses in diesen Teams in den letzten Jahren ergeben sich für die Zukunft erhebliche Risiken. Die vielen durch das aktuelle Geschäftsklima entstandenen Risiken bieten den CRE-Teams jedoch auch unglaubliche Chancen. Gewinnen wird, wer sein Unternehmen proaktiv zu einem produktiveren Arbeitsplatz umgestaltet. CRE-Teams befi nden sich jetzt in der einzigartigen Position, um die Kultur, Zusammenarbeit und Leistungsfähigkeit ihrer Unternehmen drastisch zu beeinfl ussen. Diese Position erfordert ein grundlegendes Überdenken des Beitrags von CRE; dieser sollte nicht allein die künftige Form und Funktion der CRE-Teams gestalten, sondern darüber hinaus die Chance ergreifen, strategischen Mehrwert zu schaffen und Wettbewerbsvorteile zu erzeugen.

Aufbau von Erwartungen und Druck erhöhen das Risiko einer Minderleistung1 Erhöhte Anforderungen führen

zu beschleunigter Entwicklung des CRE-Outsourcing 2

54123

Jones Lang LaSalle 5Jones Lang LaSalle 5

Die Einführung neuer Arbeitsweisen und die Implementierung unterstützender neuer Arbeitsplätze ist seit Jahren eine strategische Vision, wenn nicht sogar unmittelbare Absicht. Das ändert sich rapide.

Die Arbeitsplatzumgestaltung stößt in entwickelten Ländern auf neue Resonanz, da Topmanager auf ein sich verbesserndes wirtschaftliches Umfeld reagieren. Der Schwerpunkt liegt auf der Kostenkontrolle, sowie auf Effi zienz- und Produktivitätssteigerungen. In sich entwickelnden Ländern, in denen das Wachstum nachlässt, gewinnt die Arbeitsplatzumgestaltung an Bedeutung und Dynamik. Das erforderliche Investitionskapital vorausgesetzt, besitzt es weltweit das Potenzial, den strategischen Beitrag, die fi nanziellen Auswirkungen und die Positionierung des CRE-Funktionsbereichs zu beeinfl ussen.

Risiko: Nicht genügend Investitionen zum Ausschöpfen des strategischen Potenzials Was Sie tun können: Schrecken Sie nicht vor dem strategischen Beitrag zurück, den CRE bereits leistet. Greifen Sie auf relevante Kennzahlen, Analysen und Leistungsverfolgung zurück, um seinen Wert zu beweisen. Seien Sie sich klar darüber, was erreicht wurde und was noch erreicht werden kann. Noch klarer sollten Sie sich jedoch darüber sein, welche Investitionen erforderlich sind, um den strategischen Beitrag zu maximieren, den CRE leisten kann, insbesondere in Bezug auf die Arbeitsplatz- und Mitarbeiterproduktivität.

Ein größerer Fokus auf der Arbeitsplatzumgestaltung verlangt nach einem Kulturwandel innerhalb des CRE-Teams. CRE-Teams müssen lernen, versiert innerhalb des Unternehmens zu arbeiten und sich als Motor und Manager für Veränderungen im unterstützenden Nicht-Kerngeschäftsbereich zu positionieren.

Die Zusammenarbeit zwischen CRE, Informationstechnik (IT), Personalabteilung (HR) und Finanzen fi ndet bereits mit überraschender Intensität projektbezogen, auf Ad-hoc-Basis statt. In Zukunft wird eine Zusammenarbeit — möglichst angetrieben durch Veränderungen in der Unternehmensstruktur — notwendig sein, wenn ein wirklicher, arbeitsplatzbezogener Wert erzielt werden soll. Die Partnerschaft mit diesen Shared Services muss zu einer Kernkompetenz von CRE werden. Diese Chance, eine Führungsposition einzunehmen, kann es CRE ermöglichen, innerhalb des Unternehmens mehr Einfl uss und Ansehen zu erlangen.

Risiko: Verlust von Einfl uss und Ansehen als SpezialistWas Sie tun können: Übernehmen Sie die Führung. Nutzen Sie Immobilien und den Arbeitsplatz als gemeinsame Grundlage für eine verstärkte Zusammenarbeit mit Funktionsbereichen wie IT, HR und Finanzen. Treten Sie mit Ihren Ansprechpartnern für Supportprozesse in Kontakt, um die Schnittpunkte mit CRE zu ermitteln und deren Wert eindeutig zu benennen.

Der CRE-Funktionsbereich ist weiterhin beauftragt, operative Plattformen in ausgewählten Wachstumsmärkten bereitzustellen. Diese Märkte werden eine entscheidende Rolle bei der Stärkung der Wettbewerbsfähigkeit des Unternehmens spielen.

Topmanager werden hohe Ansprüche an Geschwindigkeit und Qualität der Zielerfüllung in aufstrebenden Märkten stellen, die wenig transparent und operativ herausfordernd sind. Zeit und Kosten können schnell außer Kontrolle geraten, sodass Kompromisse bei der Qualität der Immobilienlösung unvermeidbar sind. Die Zielerreichung ist eine erhebliche und häufi g unterschätzte Belastung für die endlichen Ressourcen und Kompetenzen des CRE-Funktionsbereichs. Bleibt ein sorgfältiges Management aus, kann dies den Ruf von CRE im gesamten Unternehmen in Gefahr bringen.

Risiko: Rufschädigung durch Nichterfüllung von Zielen Was Sie tun können: Lassen Sie aufstrebende Märkte nicht zum größten Reputationsrisiko von CRE werden. Steuern Sie die Erwartungen und klären Sie das Unternehmen über die Herausforderungen bei der Bereitstellung von Immobilienlösungen in weniger transparenten Märkten auf. Sorgen Sie dafür, dass dies in einer frühen Phase des Prozesses klar kommuniziert wird.

Die Umgestaltung von Arbeitswelten ist der Schlüssel zur Mitarbeiterproduktivität und zur Optimierung von Portfolios

3 CRE muss zu einem abteilungsübergreifenden Change Agent werden 4 Nichterfüllung von Zielen

in aufstrebenden Märkten wird zu einem der größten Reputationsrisiken von CRE

5

Au� au von Erwartungen und Druck erhöhen das Risiko einer Minderleistung

Globaler Trend 1:

• Da sie primär der Vorstandsebene — Führungskräften, wie CEO, COO und CFO — gegenüber verantwortlich sind, konnten CRE-Teams die Unternehmens- und CRE-Strategie verstärkt aufeinander abstimmen. Dennoch sind die CRE-Teams durch die wirtschaftlichen Gegebenheiten und Einschränkungen bei den Kapitalaufwendungen weiterhin dem Druck ausgesetzt, kurzfristige Taktiken zu implementieren - häufi g zulasten längerfristiger Strategien. Dieser Fokus hat zum Ziel, die fi nanzielle Unternehmensperformance durch Kosteneinsparungen und/oder Kapitalfreisetzung zu unterstützen.

• Die meisten CRE-Teams empfi nden es als eine Herausforderung, durch taktische Maßnahmen weiter Kostenziele im Jahresvergleich zu erreichen, da die meisten der einfacheren Möglichkeiten innerhalb von Portfolios bereits umgesetzt wurden.

• Eine Reihe von strategischer ausgerichteten Anforderungen gewinnt daher an Bedeutung, wie z.B. die Verbesserung der Arbeitsplatz- und Mitarbeiterproduktivität. Die Anforderungen erhöhen den Druck auf die CRE-Teams weiter und legen strukturelle Mängel frei, die ihren Beitrag und ihre Position in Zukunft aufs Spiel setzen.

• Der Widerstand des Unternehmens gegenüber Kapitalaufwendungen, die zuweilen kleine und fragmentierte Struktur des CRE-Funktionsbereichs, unzureichender Zugang zu relevanten Kennzahlen und zu Analysen zur Wertermittlung, sowie eine grundlegende Kompetenz- und Wissenslücke innerhalb von CRE-Teams sind Hürden bei der Erfüllung dieser zunehmenden Anforderungen.

• Die Qualitäten, die von CRE-Teams in Zukunft am dringendsten verlangt werden, legen nahe, dass diese Kapazitätsobergrenzen und Kompetenzlücken deren Beitrag und endgültigen Erfolg noch weiter erschweren werden.

6 Global Corporate Real Estate Survey 2013

Jones Lang LaSalle 7Jones Lang LaSalle 7

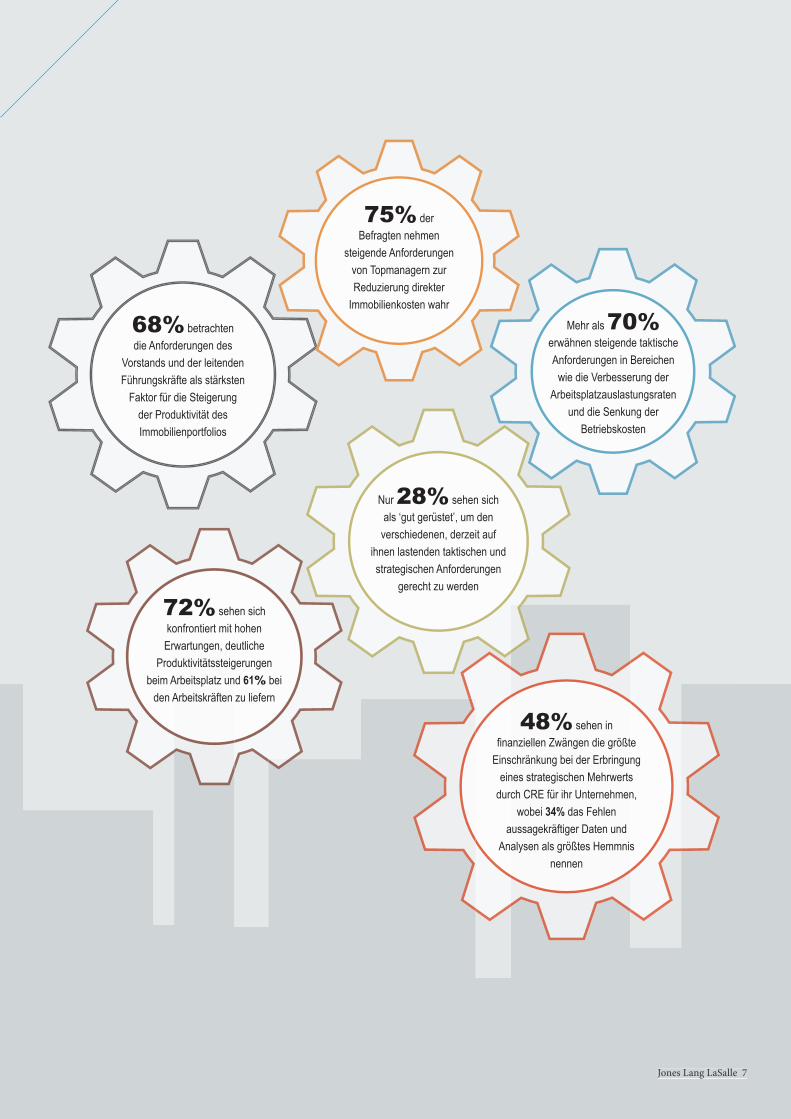

Nur 28% sehen sich als ‘gut gerüstet’, um den

verschiedenen, derzeit auf ihnen lastenden taktischen und strategischen Anforderungen

gerecht zu werden

68% betrachten die Anforderungen des

Vorstands und der leitenden Führungskräfte als stärksten

Faktor für die Steigerung der Produktivität des Immobilienportfolios

72% sehen sich konfrontiert mit hohen

Erwartungen, deutliche Produktivitätssteigerungen

beim Arbeitsplatz und 61% bei den Arbeitskräften zu liefern

75% der Befragten nehmen

steigende Anforderungen von Topmanagern zur Reduzierung direkter

Immobilienkosten wahrMehr als 70%

erwähnen steigende taktische Anforderungen in Bereichen

wie die Verbesserung der Arbeitsplatzauslastungsraten

und die Senkung der Betriebskosten

48% sehen in fi nanziellen Zwängen die größte

Einschränkung bei der Erbringung eines strategischen Mehrwerts

durch CRE für ihr Unternehmen, wobei 34% das Fehlen

aussagekräftiger Daten und Analysen als größtes Hemmnis

nennen

8 Global Corporate Real Estate Trends 20138 Global Corporate Real Estate Trends 2013

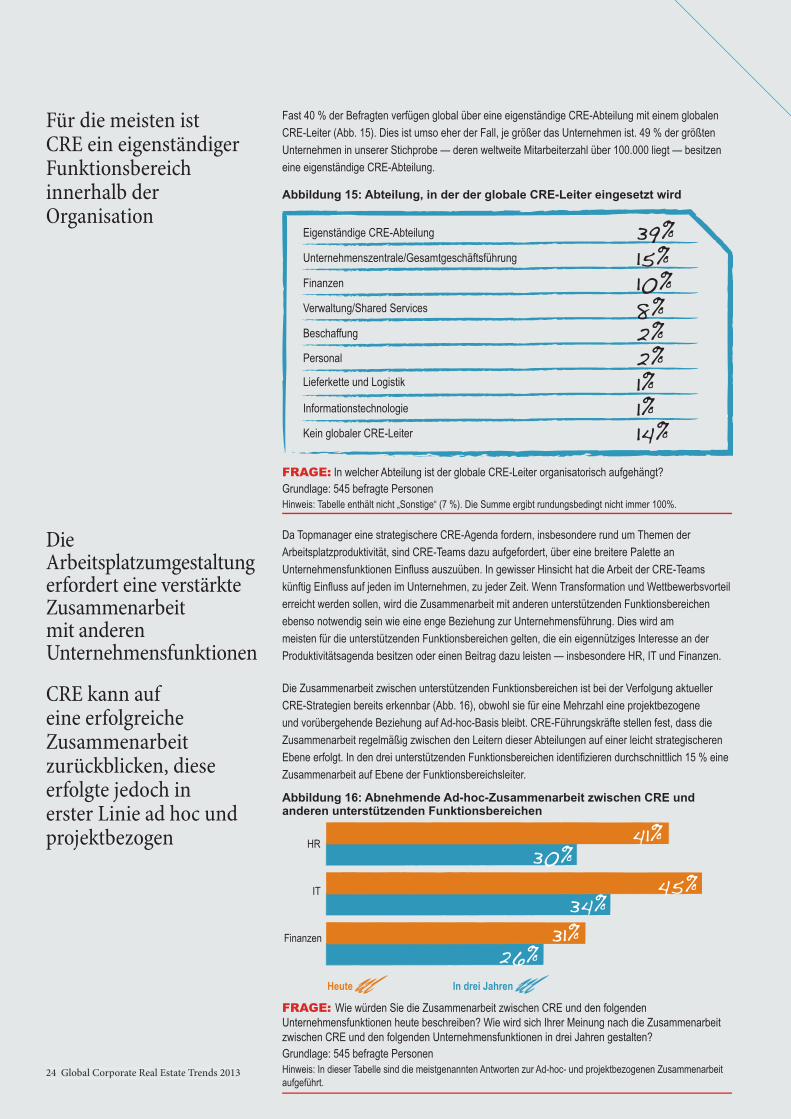

Fast 60 % der globalen CRE-Leiter sind direkt dem Vorstand unterstellt (Abb. 1), eine Beziehung, die sich seit Beginn der globalen Finanzkrise weiterentwickelt hat. Dadurch wurde gewährleistet, dass zwischen Unternehmensstrategie und CRE-Strategie eine enge Abstimmung erfolgt ist und weiterhin erfolgt (Abb. 2).

52 Prozent der CRE-Führungskräfte beschreiben die Unternehmens- und CRE-Strategien heute als „vollständig aufeinander abgestimmt“. Dieser Wert steigt in den nächsten drei Jahren auf 72 %. Durch diese Abstimmung können immobilienbezogene Risiken oder Chancen frühzeitig in der Strategieentwicklung berücksichtigt werden. Sie spricht außerdem für die zunehmende Bedeutung des CRE-Funktionsbereichs.

Strenges Reporting gegenüber dem Vorstand stärkt strategische Abstimmung

Heute

In drei Jahren

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Moderat abgestimmtVollständig abgestimmt

Nicht abgestimmt Keine Unternehmensziele bekannt

Minimal abgestimmt

1%1%Vorstandsebene

58%

Managementebene

26%

Exekutivebene Operative Ebene Sonstige

14%

Abbildung 2: Abstimmung der CRE-Strategie auf die Unternehmensstrategie, heute und in drei Jahren

Abbildung 1: Berichtswege für die globale CRE-Leitung

FRAGE: Welcher Organisationsebene ist die globale Leitung von CRE aktuell unterstellt?Grundlage: 470 befragte PersonenHinweis: Vorstandsebene bezeichnet die oberste Führungsebene, wie CEO, COO und CFO; die Managementebene umfasst Presidents, Vice Presidents, Manager; zur Exekutivebene zählen leitende Angestellte und Aufsichtsfunktionen; die operative Ebene beinhaltet Verwalter, persönliche Assistenten und Sachbearbeiter.

FRAGE: Inwieweit ist Ihre CRE-Strategie auf die umfassenderen Geschäftsstrategien/Unternehmensziele abgestimmt?Grundlage: 545 befragte Personen

Jones Lang LaSalle 9Jones Lang LaSalle 9

Leitende Führungskräfte fordern weiterhin rasche und entschlossene Maßnahmen zur Identifi zierung und Sicherung von Kosteneinsparungen. Die Erwartungen in Bezug auf die Höhe von Kosteneinsparungen aus Immobilien sind hoch und nachhaltig. CRE-Teams reagieren mit einer Reihe von taktischen Immobilienstrategien zur Generierung von Kosteneinsparungen (Abb. 3). Dennoch ist die Herausforderung, weiter Jahr für Jahr signifi kante Kosteneinsparungen durch taktische Initiativen vorzuweisen, enorm. Viele einfachere Kosteneinsparungspotenziale innerhalb von Portfolios wurden bereits umgesetzt.

Für CRE-Teams stellt dies ein Problem dar, da die mit Immobilienportfolios einher gehende Infl exibilität zusammen mit umfassenderen Marktkräften zu Trägheit führt und zu langfristigem Denken zwingt.

Aufgrund unsicherer wirtscha� licher Rahmenbedingungen hat die Forderung nach kurzfristigen Kosteneinsparungen durch taktische Immobilien weiterhin Priorität

Abbildung 3: Steigende taktische Anforderungen an CRE

FRAGE: Wie ändern sich die Anforderungen von Führungskräften / der Vorstandsebene an das CRE-Team in den folgenden Bereichen?Grundlage: 545 befragte Personen, nach deren Ansicht die Anforderungen steigen.

75%74%73%64%63%57%49%28%

Senkung der direkten Immobilienkosten

Verstärkte Nutzung bestehender Gebäude im Portfolio

Senkung der Betriebskosten des Immobilienportfolios

Herausforderung an das Geschäft hinsichtlich seines veranschlagten Raumbedarfs

Eingrenzung künftiger Immobilienkosten

Ermittlung der Größe/Möglichkeiten des Portfolios durch Datenerhebung

Reduzierung der Portfoliogröße

Durchführung von Optionsanalysen (Eigentum vs. Miete)

10 Global Corporate Real Estate Trends 201310 Global Corporate Real Estate Trends 2013

Die Produktivitätssteigerung nimmt als strategische Priorität eine Spitzenposition ein und ist ausschlaggebend für die an CRE-Teams gestellten Anforderungen

Das Reporting an die Vorstandsebene bringt eine enorme Kontrolle über Kosten, Struktur und Nutzung des Immobilienportfolios mit sich, da Führungskräfte den CRE-Teams einen strategischeren Ansatz abverlangen (Abb. 4). Ihre Anforderungen haben zum Ziel, eine Umwandlung innerhalb der Portfolios hervorzurufen, insbesondere zur Verbesserung der Arbeitsplatz- und Mitarbeiterproduktivität. Die Erwartungen an die Erzielung von Verbesserungen bei der Produktivität steigen allgemein an (Abb. 5). Während sich die Verbesserung der Arbeitsplatzproduktivität in unserem Bericht von 2011 als sich abzeichnender Trend bei der führenden Arbeitsplatzstrategie darstellte, wird sie nun als ‘hohe Erwartung’ eingestuft. Außerdem werden die CRE-Teams dadurch veranlasst, neben der Arbeitsplatzproduktivität auch die Produktivität der Mitarbeiter, des Unternehmens und der Vermögenswerte in Angriff zu nehmen.

Abbildung 4: Steigende strategische Anforderungen an CRE

Abbildung 5: Erwartungen des Unternehmens an Produktivitätsergebnisse von CRE

QUESTION: Welche Produktivitätsergebnisse erwartet Ihr Unternehmen vom CRE-Funktionsbereich?Grundlage: 545 befragte Personen, nach deren Ansicht die Erwartungen, in diesen Bereichen Produktivitätsergebnisse zu erzielen, hoch sind.

FRAGE: Wie ändern sich die Anforderungen von Führungskräften / der Vorstandsebene an das CRE-Team in den folgenden Bereichen?Grundlage: 545 befragte Personen, nach deren Ansicht die Anforderungen steigen.

68%65%65%56%55%54%53%46%46%

Steigerung der Produktivität des Immobilienportfolios

Umwandlung der Qualität des Arbeitsplatzes

Vorstellung von Szenarien und Lösungen für alle Kerngeschäftsbereiche

Flexibilisierung des Portfolios

Ermöglichen von Telearbeit bzw. mobilem Arbeiten

Vorantreiben der Nachhaltigkeitsagenda

Anpassung von CRE an Einflussfaktoren des Kerngeschäfts und Funktionsbereiche

Bereitstellung einer Plattform für Wachstum in ausgewählten Märkten

Gewinnung und Bindung von Talenten

Arbeitsplatzproduktivität

72%

Mitarbeiterproduktivität

61%

Unternehmensproduktivität

57%

Produktivität der Vermögenswerte

47%

Jones Lang LaSalle 11Jones Lang LaSalle 11

Die stärkere Zusammenarbeit mit der Vorstandsebene und die verstärkte Abstimmung von Unternehmens- und CRE-Strategie haben zu einer unangenehm breiten Palette an Anforderungen geführt, die jetzt an CRE-Fachkräfte gestellt werden. Infolgedessen sieht sich nur ein gutes Viertel der CRE-Führungskräfte als ‘gut gerüstet’, um diesen Anforderungen gerecht zu werden (Abb. 6). Die Reife des CRE-Outsourcing in Amerika spiegelt sich darin wider, dass sich fast 40 % der dort ansässigen CRE-Führungskräfte als ‘gut gerüstet’ sehen, während in anderen Teilen der Welt die subjektiv wahrgenommene Fähigkeit, der Herausforderung gewachsen zu sein, relativ begrenzt ist.

Ein geringer Anteil der CRE-Führungskrä� e sieht sich als ‘gut gerüstet’, um den unterschiedlichen, an sie gestellten Anforderungen gerecht zu werden

Abbildung 6: Fähigkeit der CRE-Führungskräfte, neuen Anforderungen gerecht zu werden

FRAGE: Wie gut gerüstet sehen Sie sich, den in Abbildung 3 und 4 aufgeführten Anforderungen gerecht zu werden?Grundlage: 545 befragte Personen

Weltweit

Amerika

APAC

Gut gerüstet

28%37%21%25%

Kann den meisten Anforderungen gerecht werden

65%58%67%69%EMEA

Schlecht gerüstet

7%5%12%6%

12 Global Corporate Real Estate Trends 201312 Global Corporate Real Estate Trends 2013

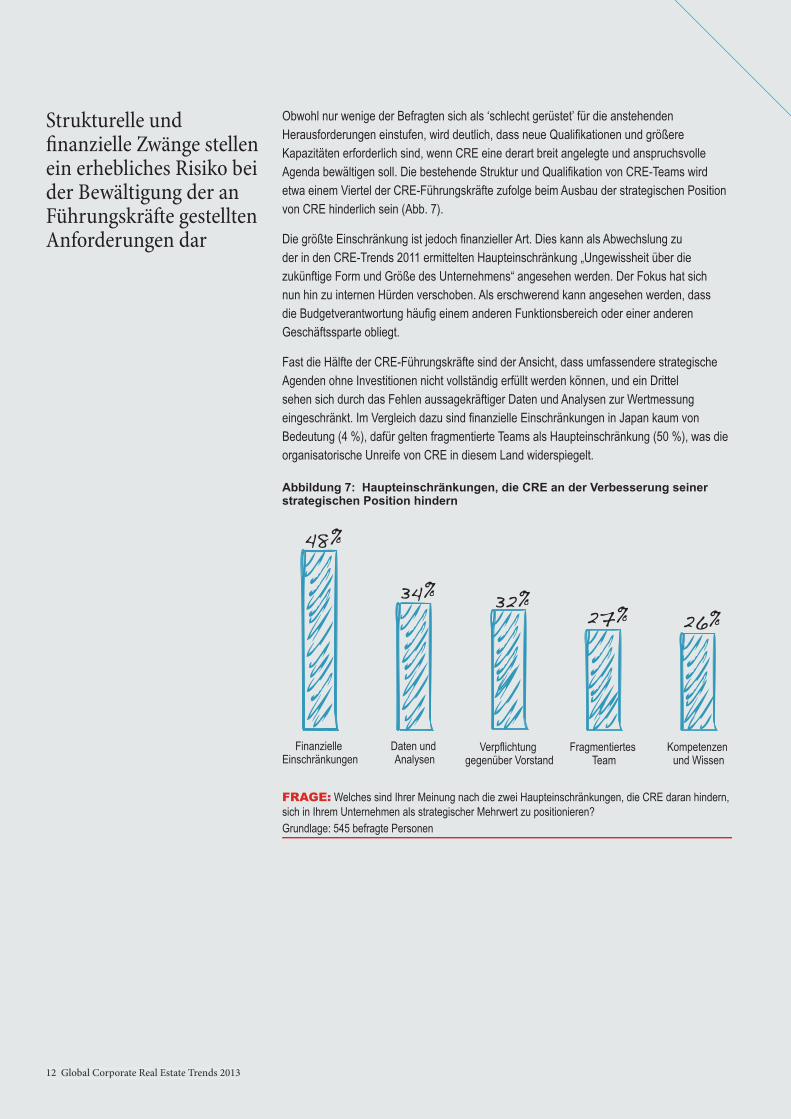

Strukturelle und � nanzielle Zwänge stellen ein erhebliches Risiko bei der Bewältigung der an Führungskrä� e gestellten Anforderungen dar

Obwohl nur wenige der Befragten sich als ‘schlecht gerüstet’ für die anstehenden Herausforderungen einstufen, wird deutlich, dass neue Qualifi kationen und größere Kapazitäten erforderlich sind, wenn CRE eine derart breit angelegte und anspruchsvolle Agenda bewältigen soll. Die bestehende Struktur und Qualifi kation von CRE-Teams wird etwa einem Viertel der CRE-Führungskräfte zufolge beim Ausbau der strategischen Position von CRE hinderlich sein (Abb. 7).

Die größte Einschränkung ist jedoch fi nanzieller Art. Dies kann als Abwechslung zu der in den CRE-Trends 2011 ermittelten Haupteinschränkung „Ungewissheit über die zukünftige Form und Größe des Unternehmens“ angesehen werden. Der Fokus hat sich nun hin zu internen Hürden verschoben. Als erschwerend kann angesehen werden, dass die Budgetverantwortung häufi g einem anderen Funktionsbereich oder einer anderen Geschäftssparte obliegt.

Fast die Hälfte der CRE-Führungskräfte sind der Ansicht, dass umfassendere strategische Agenden ohne Investitionen nicht vollständig erfüllt werden können, und ein Drittel sehen sich durch das Fehlen aussagekräftiger Daten und Analysen zur Wertmessung eingeschränkt. Im Vergleich dazu sind fi nanzielle Einschränkungen in Japan kaum von Bedeutung (4 %), dafür gelten fragmentierte Teams als Haupteinschränkung (50 %), was die organisatorische Unreife von CRE in diesem Land widerspiegelt.

Abbildung 7: Haupteinschränkungen, die CRE an der Verbesserung seiner strategischen Position hindern

FRAGE: Welches sind Ihrer Meinung nach die zwei Haupteinschränkungen, die CRE daran hindern, sich in Ihrem Unternehmen als strategischer Mehrwert zu positionieren?Grundlage: 545 befragte Personen

26%

48%

Finanzielle Einschränkungen

34%

Daten und Analysen

32%

Verpflichtung gegenüber Vorstand

27%

Fragmentiertes Team

Kompetenzen und Wissen

Jones Lang LaSalle 13Jones Lang LaSalle 13

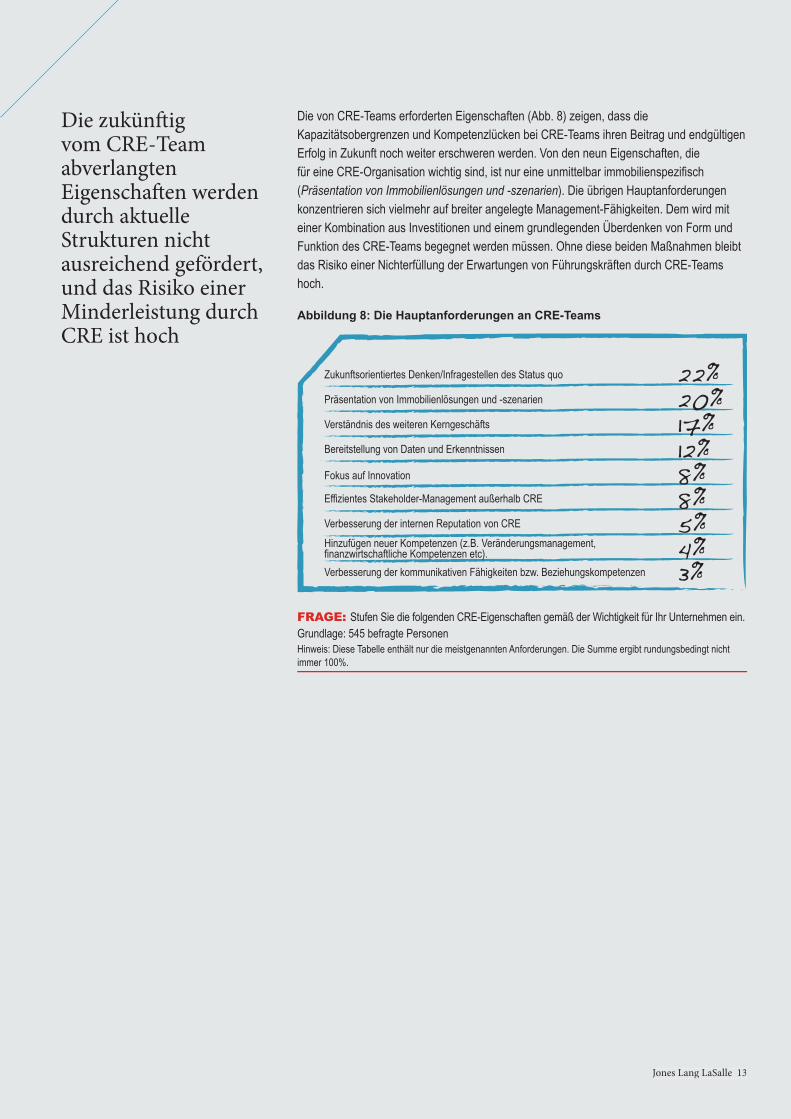

Die zukünft ig vom CRE-Team abverlangten Eigenschaft en werden durch aktuelle Strukturen nicht ausreichend gefördert, und das Risiko einer Minderleistung durch CRE ist hoch

Die von CRE-Teams erforderten Eigenschaften (Abb. 8) zeigen, dass die Kapazitätsobergrenzen und Kompetenzlücken bei CRE-Teams ihren Beitrag und endgültigen Erfolg in Zukunft noch weiter erschweren werden. Von den neun Eigenschaften, die für eine CRE-Organisation wichtig sind, ist nur eine unmittelbar immobilienspezifi sch (Präsentation von Immobilienlösungen und -szenarien). Die übrigen Hauptanforderungen konzentrieren sich vielmehr auf breiter angelegte Management-Fähigkeiten. Dem wird mit einer Kombination aus Investitionen und einem grundlegenden Überdenken von Form und Funktion des CRE-Teams begegnet werden müssen. Ohne diese beiden Maßnahmen bleibt das Risiko einer Nichterfüllung der Erwartungen von Führungskräften durch CRE-Teams hoch.

Abbildung 8: Die Hauptanforderungen an CRE-Teams

FRAGE: Stufen Sie die folgenden CRE-Eigenschaften gemäß der Wichtigkeit für Ihr Unternehmen ein.Grundlage: 545 befragte PersonenHinweis: Diese Tabelle enthält nur die meistgenannten Anforderungen. Die Summe ergibt rundungsbedingt nicht immer 100%.

22%20%17%12%8%8%5%4%3%

Zukunftsorientiertes Denken/Infragestellen des Status quo

Präsentation von Immobilienlösungen und -szenarien

Verständnis des weiteren Kerngeschäfts

Bereitstellung von Daten und Erkenntnissen

Fokus auf Innovation

Effizientes Stakeholder-Management außerhalb CRE

Verbesserung der internen Reputation von CRE

Verbesserung der kommunikativen Fähigkeiten bzw. Beziehungskompetenzen

Hinzufügen neuer Kompetenzen (z.B. Veränderungsmanagement, finanzwirtschaftliche Kompetenzen etc).

14 Global Corporate Real Estate Trends 201314 Global Corporate Real Estate Trends 2013

• Verstärkt durch das Entstehen einer breiteren strategischen CRE-Agenda haben Kapazitätsobergrenzen und Kompetenzlücken in vielen Inhouse-CRE-Teams wiederum das Wachstum im CRE-Outsourcing-Markt befeuert. Dieser Trend gewinnt seit 2011 an Dynamik, wird in den nächsten drei Jahren anhalten und bewegt sich derzeit mit deutlich größerer Geschwindigkeit.

• Das CRE-Outsourcing gewinnt in mehreren Regionen, Branchen und Gesellschaften an Fahrt. Nur noch 8 % der Unternehmen haben keinen Aspekt ihres CRE-Funktionsbereichs ausgelagert, 2011 waren es noch 24 %. Das zeigt, dass das CRE-Outsourcing rasch zu anderen ausgelagerten Funktionsbereichen — wie IT, HR und Finanzen — aufschließt, die entlang der Outsourcing-Kurve bereits als weiterentwickelt gelten.

• Die meisten Unternehmen betrachten Outsourcing fest als langfristige, strategische Beziehung zur Generierung von Mehrwert, statt als preisbedingte, taktische Transaktion. Dies gilt unabhängig davon, ob sie CRE-Dienstleistungen aktuell in hohem Maße auslagern oder nicht. Diese Unternehmen nutzen Outsourcing, um auf Expertise und Kompetenzen zurückzugreifen, die innerhalb ihrer eigenen Organisation nicht verfügbar sind, und setzen interne Kapazitäten frei, um sich darauf zu konzentrieren, dem strategischen Druck entgegenzuwirken.

• Dieser strategische Standpunkt ist wichtig, da die Einkaufsfunktion bei der CRE-Kaufentscheidung zunehmend an Bedeutung gewinnt. Es besteht die Auffassung, dass Beschaffungsteams das Verständnis der Eigenschaften von CRE-Dienstleistungen fehlt und ein wachsendes Risiko besteht, dass diese Qualitäten in einem vom Preis bestimmten Beschaffungsprozess übersehen werden.

• Die Einbeziehung des Einkaufs kann den strategischen Einfl uss von CRE-Teams behindern. Daher ist es dringend erforderlich, dass die CRE-Community über ihr Nutzenversprechen aufklärt und es klar formuliert.

Erhöhte Anforderungen führen zu beschleunigter Entwicklung des CRE-Outsourcing

Globaler Trend 2:

Jones Lang LaSalle 15Jones Lang LaSalle 15

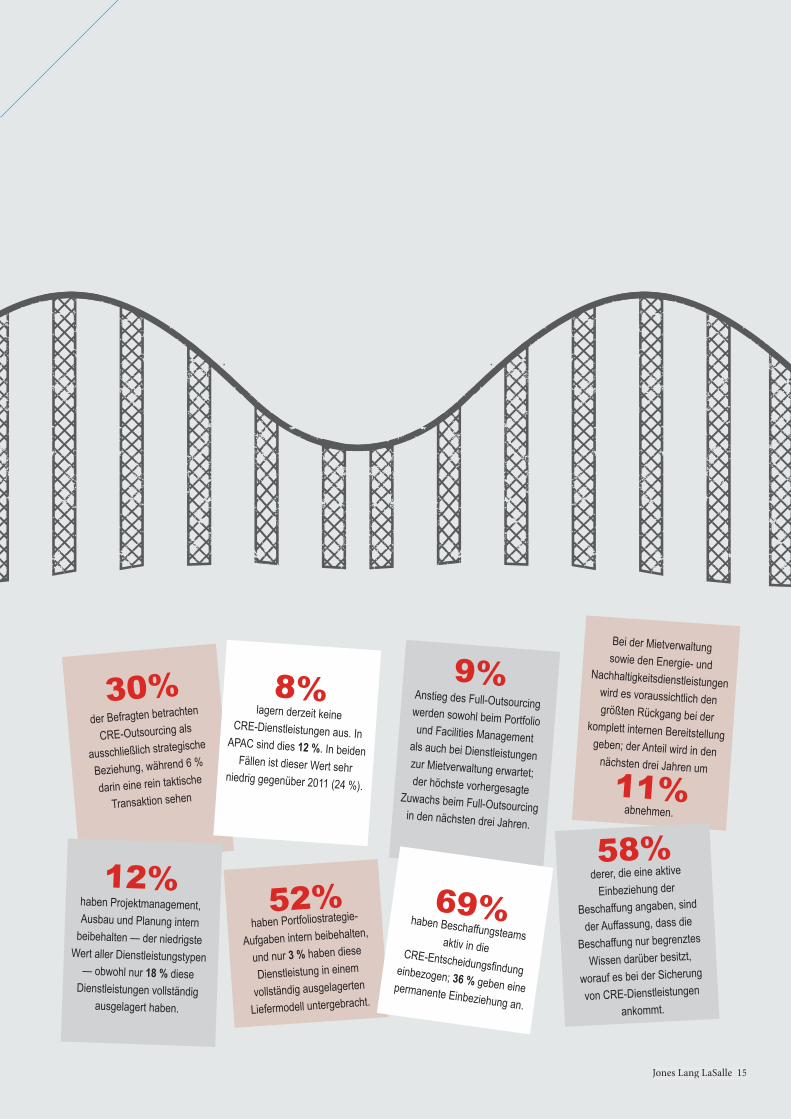

Bei der Mietverwaltung sowie den Energie- und

Nachhaltigkeitsdienstleistungen wird es voraussichtlich den größten Rückgang bei der

komplett internen Bereitstellung geben; der Anteil wird in den nächsten drei Jahren um

derer, die eine aktive

Einbeziehung der

Beschaffung angaben, sind

der Auffassung, dass die

Beschaffung nur begrenztes

Wissen darüber besitzt,

worauf es bei der Sicherung

von CRE-Dienstleistungen

ankommt.

58%

der Befragten betrachten

CRE-Outsourcing als

ausschließlich strategische

Beziehung, während 6 %

darin eine rein taktische

Transaktion sehen

30%

haben Projektmanagement, Ausbau und Planung intern

beibehalten — der niedrigste Wert aller Dienstleistungstypen

— obwohl nur 18 % diese Dienstleistungen vollständig

ausgelagert haben.

12%

Anstieg des Full-Outsourcing werden sowohl beim Portfolio und Facilities Management als auch bei Dienstleistungen zur Mietverwaltung erwartet; der höchste vorhergesagte Zuwachs beim Full-Outsourcing in den nächsten drei Jahren.

9%

haben Portfoliostrategie-

Aufgaben intern beibehalten,

und nur 3 % haben diese

Dienstleistung in einem

vollständig ausgelagerten

Liefermodell untergebracht.

52% haben Beschaffungsteams aktiv in die CRE-Entscheidungsfi ndung einbezogen; 36 % geben eine permanente Einbeziehung an.

69%

abnehmen.

8%lagern derzeit keine

CRE-Dienstleistungen aus. In APAC sind dies 12 %. In beiden Fällen ist dieser Wert sehr

niedrig gegenüber 2011 (24 %). 11%

16 Global Corporate Real Estate Trends 201316 Global Corporate Real Estate Trends 2013

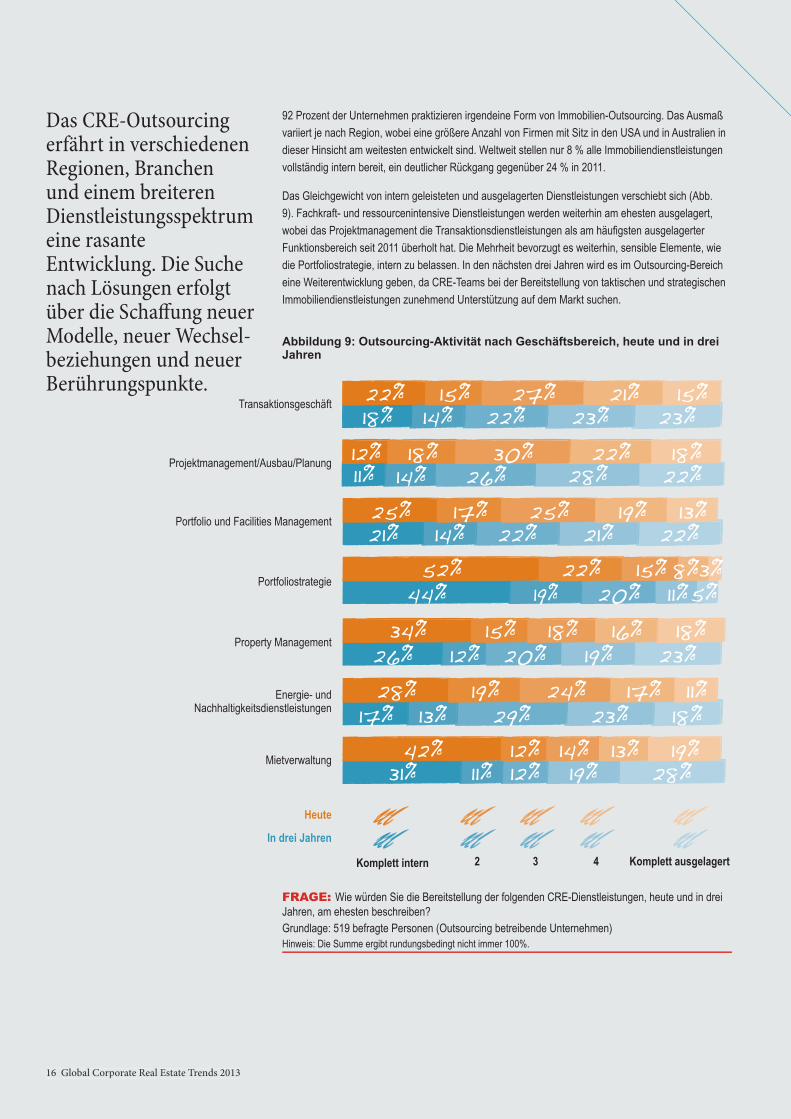

92 Prozent der Unternehmen praktizieren irgendeine Form von Immobilien-Outsourcing. Das Ausmaß variiert je nach Region, wobei eine größere Anzahl von Firmen mit Sitz in den USA und in Australien in dieser Hinsicht am weitesten entwickelt sind. Weltweit stellen nur 8 % alle Immobiliendienstleistungen vollständig intern bereit, ein deutlicher Rückgang gegenüber 24 % in 2011.

Das Gleichgewicht von intern geleisteten und ausgelagerten Dienstleistungen verschiebt sich (Abb. 9). Fachkraft- und ressourcenintensive Dienstleistungen werden weiterhin am ehesten ausgelagert, wobei das Projektmanagement die Transaktionsdienstleistungen als am häufi gsten ausgelagerter Funktionsbereich seit 2011 überholt hat. Die Mehrheit bevorzugt es weiterhin, sensible Elemente, wie die Portfoliostrategie, intern zu belassen. In den nächsten drei Jahren wird es im Outsourcing-Bereich eine Weiterentwicklung geben, da CRE-Teams bei der Bereitstellung von taktischen und strategischen Immobiliendienstleistungen zunehmend Unterstützung auf dem Markt suchen.

Das CRE-Outsourcing erfährt in verschiedenen Regionen, Branchen und einem breiteren Dienstleistungsspektrum eine rasante Entwicklung. Die Suche nach Lösungen erfolgt über die Scha� ung neuer Modelle, neuer Wechsel-beziehungen und neuer Berührungspunkte.

Abbildung 9: Outsourcing-Aktivität nach Geschäftsbereich, heute und in drei Jahren

FRAGE: Wie würden Sie die Bereitstellung der folgenden CRE-Dienstleistungen, heute und in drei Jahren, am ehesten beschreiben?Grundlage: 519 befragte Personen (Outsourcing betreibende Unternehmen)Hinweis: Die Summe ergibt rundungsbedingt nicht immer 100%.

15%22% 27% 15%21%14%18% 22% 23%23%

15%34% 18% 18%16%12%26% 20% 23%19%

19%28% 24% 11%17%13%17% 29% 18%23%

18%12% 30% 18%14%11% 26% 22%28%

22%

17%25% 25% 13%19%14%21% 22% 22%21%

22%52% 15% 3%8%19%44% 20% 5%11%

Energie- und Nachhaltigkeitsdienstleistungen

Mietverwaltung 12%42% 14% 19%13%11%31% 12% 28%19%

Transaktionsgeschäft

Projektmanagement/Ausbau/Planung

Portfolio und Facilities Management

Portfoliostrategie

Property Management

Heute

In drei Jahren

Komplett ausgelagert43Komplett intern 2

Jones Lang LaSalle 17Jones Lang LaSalle 17

9% 21% 33%

Outsourcing stellt eine taktische Transaktion dar, in der Regel mit

dem günstigsten Anbieter

6%

Outsourcing stellt eine strategische

Partnerschaft dar, bei der ich einen längerfristigen

Mehrwert mit einem Partner erziele

30%

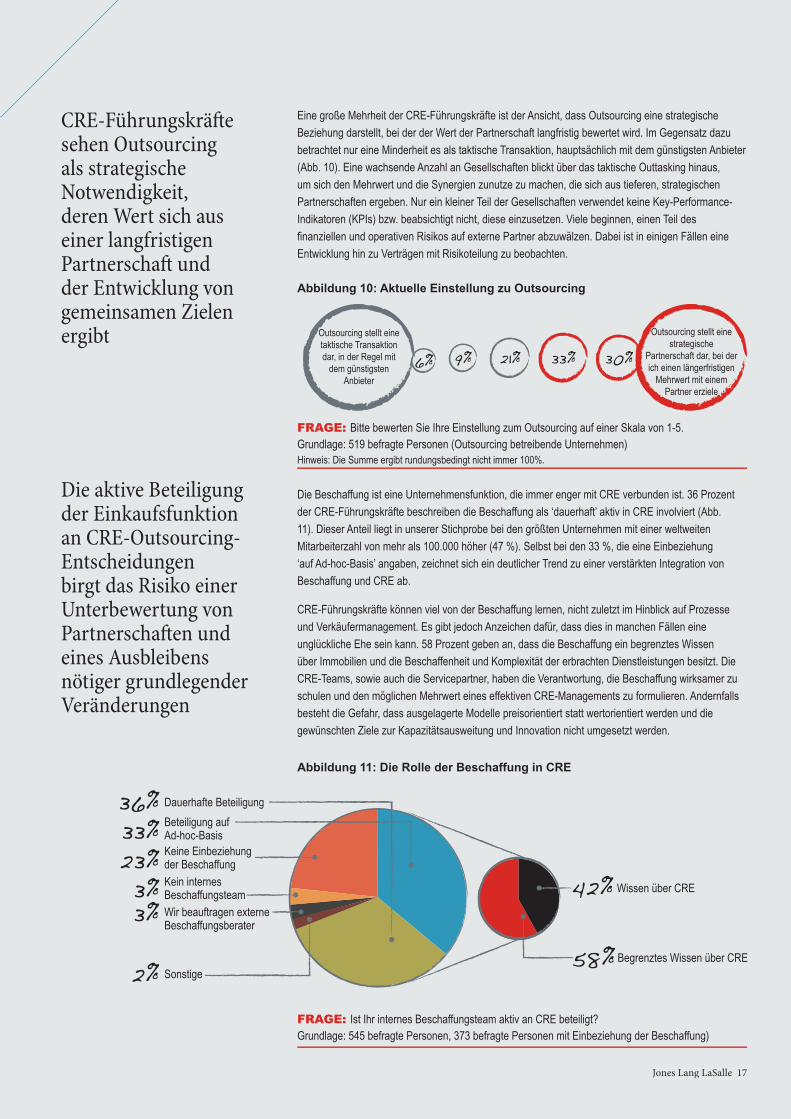

Eine große Mehrheit der CRE-Führungskräfte ist der Ansicht, dass Outsourcing eine strategische Beziehung darstellt, bei der der Wert der Partnerschaft langfristig bewertet wird. Im Gegensatz dazu betrachtet nur eine Minderheit es als taktische Transaktion, hauptsächlich mit dem günstigsten Anbieter (Abb. 10). Eine wachsende Anzahl an Gesellschaften blickt über das taktische Outtasking hinaus, um sich den Mehrwert und die Synergien zunutze zu machen, die sich aus tieferen, strategischen Partnerschaften ergeben. Nur ein kleiner Teil der Gesellschaften verwendet keine Key-Performance-Indikatoren (KPIs) bzw. beabsichtigt nicht, diese einzusetzen. Viele beginnen, einen Teil des fi nanziellen und operativen Risikos auf externe Partner abzuwälzen. Dabei ist in einigen Fällen eine Entwicklung hin zu Verträgen mit Risikoteilung zu beobachten.

Abbildung 10: Aktuelle Einstellung zu Outsourcing

CRE-Führungskrä� e sehen Outsourcing als strategische Notwendigkeit, deren Wert sich aus einer langfristigen Partnerscha� und der Entwicklung von gemeinsamen Zielen ergibt

Abbildung 11: Die Rolle der Beschaffung in CRE

Die aktive Beteiligung der Einkaufsfunktion an CRE-Outsourcing-Entscheidungen birgt das Risiko einer Unterbewertung von Partnerscha� en und eines Ausbleibens nötiger grundlegender Veränderungen

Die Beschaffung ist eine Unternehmensfunktion, die immer enger mit CRE verbunden ist. 36 Prozent der CRE-Führungskräfte beschreiben die Beschaffung als ‘dauerhaft’ aktiv in CRE involviert (Abb. 11). Dieser Anteil liegt in unserer Stichprobe bei den größten Unternehmen mit einer weltweiten Mitarbeiterzahl von mehr als 100.000 höher (47 %). Selbst bei den 33 %, die eine Einbeziehung ‘auf Ad-hoc-Basis’ angaben, zeichnet sich ein deutlicher Trend zu einer verstärkten Integration von Beschaffung und CRE ab.

CRE-Führungskräfte können viel von der Beschaffung lernen, nicht zuletzt im Hinblick auf Prozesse und Verkäufermanagement. Es gibt jedoch Anzeichen dafür, dass dies in manchen Fällen eine unglückliche Ehe sein kann. 58 Prozent geben an, dass die Beschaffung ein begrenztes Wissen über Immobilien und die Beschaffenheit und Komplexität der erbrachten Dienstleistungen besitzt. Die CRE-Teams, sowie auch die Servicepartner, haben die Verantwortung, die Beschaffung wirksamer zu schulen und den möglichen Mehrwert eines effektiven CRE-Managements zu formulieren. Andernfalls besteht die Gefahr, dass ausgelagerte Modelle preisorientiert statt wertorientiert werden und die gewünschten Ziele zur Kapazitätsausweitung und Innovation nicht umgesetzt werden.

FRAGE: Bitte bewerten Sie Ihre Einstellung zum Outsourcing auf einer Skala von 1-5.Grundlage: 519 befragte Personen (Outsourcing betreibende Unternehmen)Hinweis: Die Summe ergibt rundungsbedingt nicht immer 100%.

FRAGE: Ist Ihr internes Beschaffungsteam aktiv an CRE beteiligt?Grundlage: 545 befragte Personen, 373 befragte Personen mit Einbeziehung der Beschaffung)

36% Dauerhafte Beteiligung

42% Wissen über CRE

33% Beteiligung auf Ad-hoc-Basis

58% Begrenztes Wissen über CRE

Wir beauftragen externe Beschaffungsberater

3%

Keine Einbeziehung der Beschaffung23%

3% Kein internes Beschaffungsteam

Sonstige2%

18 Global Corporate Real Estate Trends 201318 Global Corporate Real Estate Trends 2013

• Dort, wo es Marktsituation und rechtliche Möglichkeiten es erlauben, haben CRE-Teams bereits die Größe des belegten Portfolios reduziert und gleichzeitig die Qualität, Belegungsdichte und Nutzungsrate der Flächen erhöht. Im Hinblick auf die Produktivität ist dies zwar ermutigend, es besteht jedoch ein deutlicher und wachsender Druck seitens der Führungsebene, mehr zur Erschließung der Produktivität von Mitarbeitern zu unternehmen.

• Die größte Einschränkung beim Vorantreiben der Arbeitsplatzumgestaltung und der Schaffung produktiverer Flächen ist fi nanzieller Art. Das Fehlen von Investitionskapital zur Unterstützung von Transformationsprogrammen ist ein weitaus schwerwiegenderes Hindernis als der kulturelle und von der Unternehmensführung ausgehende Widerstand, der in unserem Bericht 2011 als größtes Hindernis wahrgenommen wurde.

• Dies stellt ein erhebliches Risiko für CRE-Teams dar. Während Teamstrukturen und ausgelagerte Beziehungen auf eine strategische Agenda abgestimmt werden können, bleibt der Fortschritt ohne Investitionskapital immer gedämpft.

• Belegungsplanungsdaten, ein Eckstein der Arbeitsplatzstrategie und -planung, sind das meist gewünschte Planungswerkzeug zur Steigerung der künftigen CRE-Performance.

Die Arbeitsplatzumgestaltung ist der Schlüssel zur Mitarbeiterproduktivität und zur Optimierung von Portfolios

Globaler Trend 3:

• Wir haben gesehen, wie die neue und erweiterte CRE-Agenda die Aufmerksamkeit auf die Produktivität des Unternehmens lenkt. Der Arbeitsplatz ist ein wichtiger Faktor dieser Agenda und — bei angemessener Strukturierung, fi nanzieller Ausstattung und Fokussierung — eine einzigartige Chance für den CRE-Funktionsbereich, einen strategischen, unternehmensweiten Beitrag zu leisten.

Jones Lang LaSalle 19Jones Lang LaSalle 19

Dennoch geben bis zu

an, dass in den letzten drei

Jahren keine Veränderung bei der Quantität, Qualität, Nutzung oder Dichte des Arbeitsplatzes

zu beobachten war.

27%haben in den letzten drei Jahren bereits eine Verringerung der Größe ihres Immobilienportfolios betreut.

31%sind der Ansicht, dass sich die

Qualität ihres Arbeitsplatzes

in den letzten drei Jahren

verbessert hat, wobei 68%

andeuten, dass auch die

Flächenauslastung gestiegen

ist.

67%

identifi zieren Belegungsplanungsdaten

als meist gewünschtes

technologisches Hilfsmittel

zur Verbesserung der CRE-Performance.

46%betrachten den Mangel

an Investitionskapital als Haupthindernis bei der

Arbeitsplatzumgestaltung, gefolgt von 15%, die Schwierigkeiten bei

der Veränderung von Führungsstilen zur Unterstützung von

Veränderungen am Arbeitsplatz als größte Hürde nennen.

22%sind der Ansicht, dass die Flächenauslastung in den nächsten drei Jahren weiter steigen wird, während lediglich 42% glauben, dass das Immobilienportfolio in diesem Zeitraum an Größe zunehmen

wird.

79%

20 Global Corporate Real Estate Trends 201320 Global Corporate Real Estate Trends 2013

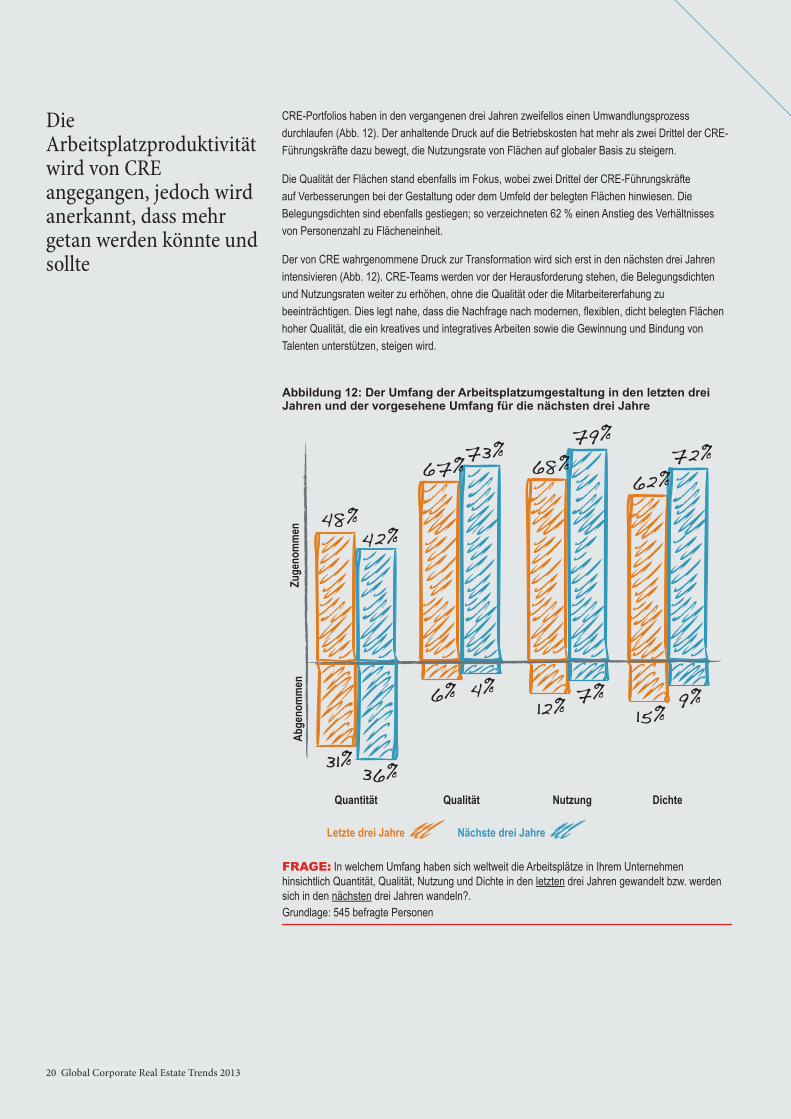

CRE-Portfolios haben in den vergangenen drei Jahren zweifellos einen Umwandlungsprozess durchlaufen (Abb. 12). Der anhaltende Druck auf die Betriebskosten hat mehr als zwei Drittel der CRE-Führungskräfte dazu bewegt, die Nutzungsrate von Flächen auf globaler Basis zu steigern.

Die Qualität der Flächen stand ebenfalls im Fokus, wobei zwei Drittel der CRE-Führungskräfte auf Verbesserungen bei der Gestaltung oder dem Umfeld der belegten Flächen hinwiesen. Die Belegungsdichten sind ebenfalls gestiegen; so verzeichneten 62 % einen Anstieg des Verhältnisses von Personenzahl zu Flächeneinheit.

Der von CRE wahrgenommene Druck zur Transformation wird sich erst in den nächsten drei Jahren intensivieren (Abb. 12). CRE-Teams werden vor der Herausforderung stehen, die Belegungsdichten und Nutzungsraten weiter zu erhöhen, ohne die Qualität oder die Mitarbeitererfahung zu beeinträchtigen. Dies legt nahe, dass die Nachfrage nach modernen, fl exiblen, dicht belegten Flächen hoher Qualität, die ein kreatives und integratives Arbeiten sowie die Gewinnung und Bindung von Talenten unterstützen, steigen wird.

Abbildung 12: Der Umfang der Arbeitsplatzumgestaltung in den letzten drei Jahren und der vorgesehene Umfang für die nächsten drei Jahre

Die Arbeitsplatzproduktivität wird von CRE angegangen, jedoch wird anerkannt, dass mehr getan werden könnte und sollte

FRAGE: In welchem Umfang haben sich weltweit die Arbeitsplätze in Ihrem Unternehmen hinsichtlich Quantität, Qualität, Nutzung und Dichte in den letzten drei Jahren gewandelt bzw. werden sich in den nächsten drei Jahren wandeln?.Grundlage: 545 befragte Personen

Zuge

nom

men

Abge

nom

men

Letzte drei Jahre Nächste drei Jahre

Quantität Qualität Nutzung Dichte

48%

31%

42%

36%

67%73% 68%

79%

62%72%

6% 4%12%

7%15%

9%

Jones Lang LaSalle 21Jones Lang LaSalle 21

Abbildung 14: Meist gewünschte technische Hilfsmittel für die Belegungsplanung zur Erreichung der Zukunftsvision

Abbildung 13: Hindernisse bei der Umsetzung der Arbeitsplatzumgestaltung

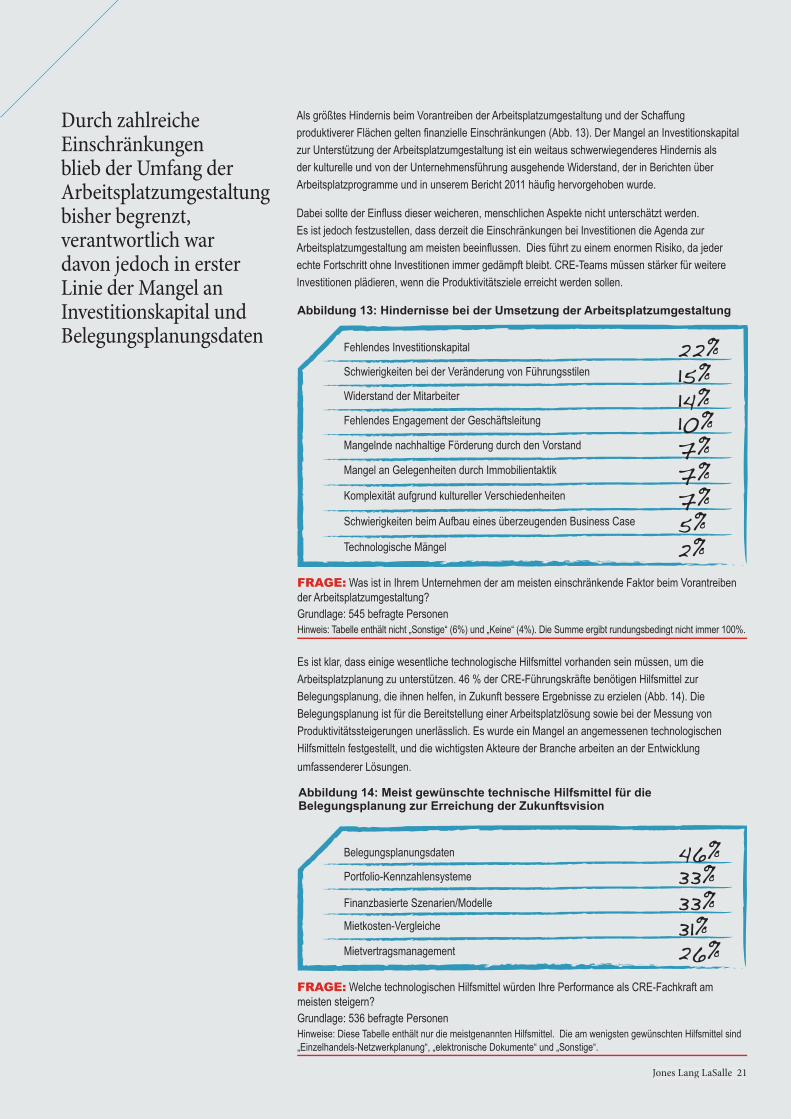

Als größtes Hindernis beim Vorantreiben der Arbeitsplatzumgestaltung und der Schaffung produktiverer Flächen gelten fi nanzielle Einschränkungen (Abb. 13). Der Mangel an Investitionskapital zur Unterstützung der Arbeitsplatzumgestaltung ist ein weitaus schwerwiegenderes Hindernis als der kulturelle und von der Unternehmensführung ausgehende Widerstand, der in Berichten über Arbeitsplatzprogramme und in unserem Bericht 2011 häufi g hervorgehoben wurde.

Dabei sollte der Einfl uss dieser weicheren, menschlichen Aspekte nicht unterschätzt werden. Es ist jedoch festzustellen, dass derzeit die Einschränkungen bei Investitionen die Agenda zur Arbeitsplatzumgestaltung am meisten beeinfl ussen. Dies führt zu einem enormen Risiko, da jeder echte Fortschritt ohne Investitionen immer gedämpft bleibt. CRE-Teams müssen stärker für weitere Investitionen plädieren, wenn die Produktivitätsziele erreicht werden sollen.

Durch zahlreiche Einschränkungen blieb der Umfang der Arbeitsplatzumgestaltung bisher begrenzt, verantwortlich war davon jedoch in erster Linie der Mangel an Investitionskapital und Belegungsplanungsdaten

Es ist klar, dass einige wesentliche technologische Hilfsmittel vorhanden sein müssen, um die Arbeitsplatzplanung zu unterstützen. 46 % der CRE-Führungskräfte benötigen Hilfsmittel zur Belegungsplanung, die ihnen helfen, in Zukunft bessere Ergebnisse zu erzielen (Abb. 14). Die Belegungsplanung ist für die Bereitstellung einer Arbeitsplatzlösung sowie bei der Messung von Produktivitätssteigerungen unerlässlich. Es wurde ein Mangel an angemessenen technologischen Hilfsmitteln festgestellt, und die wichtigsten Akteure der Branche arbeiten an der Entwicklung umfassenderer Lösungen.

46%33%33%31%26%

Belegungsplanungsdaten

Portfolio-Kennzahlensysteme

Finanzbasierte Szenarien/Modelle

Mietkosten-Vergleiche

Mietvertragsmanagement

FRAGE: Was ist in Ihrem Unternehmen der am meisten einschränkende Faktor beim Vorantreiben der Arbeitsplatzumgestaltung?Grundlage: 545 befragte PersonenHinweis: Tabelle enthält nicht „Sonstige“ (6%) und „Keine“ (4%). Die Summe ergibt rundungsbedingt nicht immer 100%.

FRAGE: Welche technologischen Hilfsmittel würden Ihre Performance als CRE-Fachkraft am meisten steigern?Grundlage: 536 befragte PersonenHinweise: Diese Tabelle enthält nur die meistgenannten Hilfsmittel. Die am wenigsten gewünschten Hilfsmittel sind „Einzelhandels-Netzwerkplanung“, „elektronische Dokumente“ und „Sonstige“.

22%15%14%10%7%7%7%5%2%

Fehlendes Investitionskapital

Schwierigkeiten bei der Veränderung von Führungsstilen

Widerstand der Mitarbeiter

Fehlendes Engagement der Geschäftsleitung

Mangelnde nachhaltige Förderung durch den Vorstand

Mangel an Gelegenheiten durch Immobilientaktik

Komplexität aufgrund kultureller Verschiedenheiten

Schwierigkeiten beim Aufbau eines überzeugenden Business Case

Technologische Mängel

22 Global Corporate Real Estate Trends 201322 Global Corporate Real Estate Trends 2013

• Das Voranbringen einer anspruchsvolleren strategischen Agenda, die sich insbesondere auf die Arbeitsplatz- und Mitarbeiterproduktivität konzentriert, erfordert eine engere Zusammenarbeit mit anderen unterstützenden Funktionsbereichen im Unternehmen.

• IT, HR, Finanzen und CRE arbeiten bereits bei der Verfolgung aktueller Arbeitsplatzstrategien zusammen. Für einen Großteil der Befragten bleibt dies eine projektbezogene Aktivität auf Ad-hoc-Basis. Dennoch erfolgt diese Zusammenarbeit deutlich schneller als zuvor in der Branche vorhergesagt.

• Die Bildung integrativer Organisationsstrukturen, wie Shared Services, wird in den nächsten drei Jahren wahrscheinlich zunehmen. Für CRE-Teams stellt dies eine Chance dar, eine Führungsposition einzunehmen, um die Einführung von Strategien zur Steigerung der Arbeitsplatz- und Mitarbeiterproduktivität wirksam voranzutreiben.

• CRE-Teams können in diesen Strukturen eine starke Führungsrolle einnehmen und unternehmensweit zu Change Agents werden. Bedeutung und Einfl uss von CRE werden dadurch ausgeweitet.

CRE muss zu einem abteilungsübergreifenden Change Agent werden Globaler Trend 4:

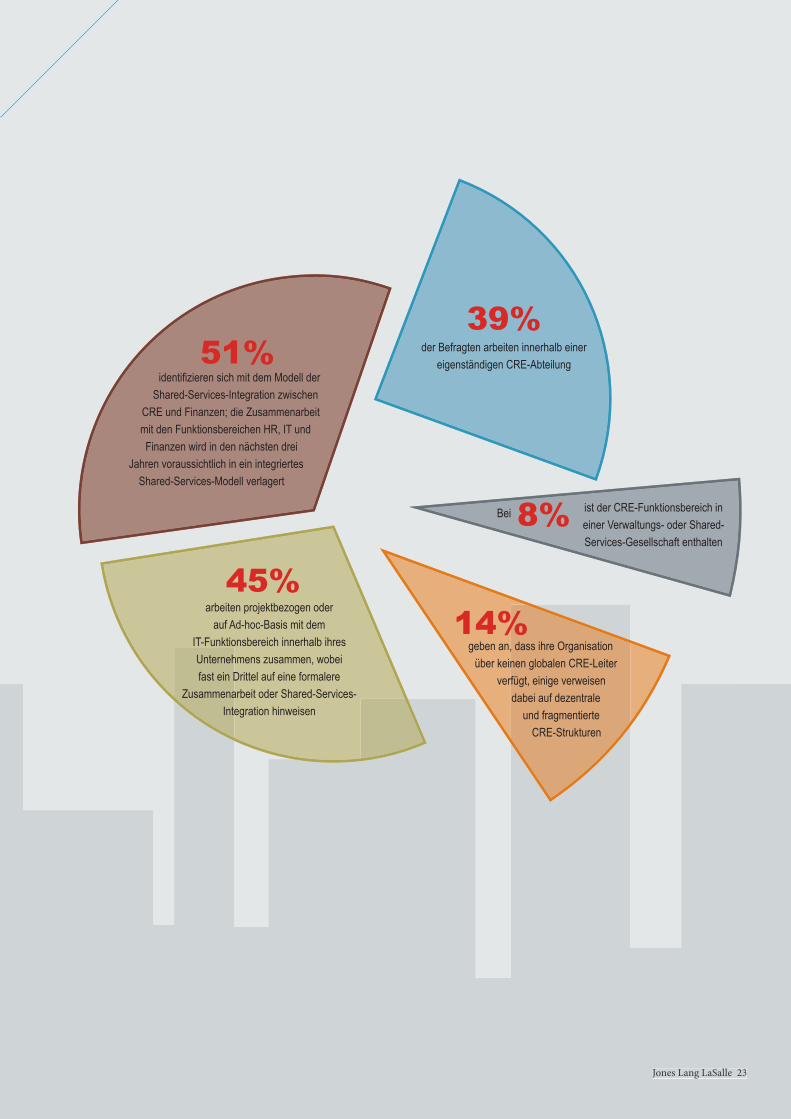

Jones Lang LaSalle 23Jones Lang LaSalle 23

identifi zieren sich mit dem Modell der Shared-Services-Integration zwischen

CRE und Finanzen; die Zusammenarbeit mit den Funktionsbereichen HR, IT und Finanzen wird in den nächsten drei

Jahren voraussichtlich in ein integriertes Shared-Services-Modell verlagert

51%

45%arbeiten projektbezogen oder

auf Ad-hoc-Basis mit dem IT-Funktionsbereich innerhalb ihres Unternehmens zusammen, wobei fast ein Drittel auf eine formalere

Zusammenarbeit oder Shared-Services-Integration hinweisen

14%

39%der Befragten arbeiten innerhalb einer

eigenständigen CRE-Abteilung

geben an, dass ihre Organisation über keinen globalen CRE-Leiter

verfügt, einige verweisen dabei auf dezentrale

und fragmentierte CRE-Strukturen

8% ist der CRE-Funktionsbereich in einer Verwaltungs- oder Shared-Services-Gesellschaft enthalten

Bei

24 Global Corporate Real Estate Trends 201324 Global Corporate Real Estate Trends 2013

FRAGE: In welcher Abteilung ist der globale CRE-Leiter organisatorisch aufgehängt?Grundlage: 545 befragte PersonenHinweis: Tabelle enthält nicht „Sonstige“ (7 %). Die Summe ergibt rundungsbedingt nicht immer 100%.

Fast 40 % der Befragten verfügen global über eine eigenständige CRE-Abteilung mit einem globalen CRE-Leiter (Abb. 15). Dies ist umso eher der Fall, je größer das Unternehmen ist. 49 % der größten Unternehmen in unserer Stichprobe — deren weltweite Mitarbeiterzahl über 100.000 liegt — besitzen eine eigenständige CRE-Abteilung.

Da Topmanager eine strategischere CRE-Agenda fordern, insbesondere rund um Themen der Arbeitsplatzproduktivität, sind CRE-Teams dazu aufgefordert, über eine breitere Palette an Unternehmensfunktionen Einfl uss auszuüben. In gewisser Hinsicht hat die Arbeit der CRE-Teams künftig Einfl uss auf jeden im Unternehmen, zu jeder Zeit. Wenn Transformation und Wettbewerbsvorteil erreicht werden sollen, wird die Zusammenarbeit mit anderen unterstützenden Funktionsbereichen ebenso notwendig sein wie eine enge Beziehung zur Unternehmensführung. Dies wird am meisten für die unterstützenden Funktionsbereichen gelten, die ein eigennütziges Interesse an der Produktivitätsagenda besitzen oder einen Beitrag dazu leisten — insbesondere HR, IT und Finanzen.

Für die meisten ist CRE ein eigenständiger Funktionsbereich innerhalb der Organisation

Abbildung 15: Abteilung, in der der globale CRE-Leiter eingesetzt wird

Die Arbeitsplatzumgestaltung erfordert eine verstärkte Zusammenarbeit mit anderen Unternehmensfunktionen

CRE kann auf eine erfolgreiche Zusammenarbeit zurückblicken, diese erfolgte jedoch in erster Linie ad hoc und projektbezogen

Die Zusammenarbeit zwischen unterstützenden Funktionsbereichen ist bei der Verfolgung aktueller CRE-Strategien bereits erkennbar (Abb. 16), obwohl sie für eine Mehrzahl eine projektbezogene und vorübergehende Beziehung auf Ad-hoc-Basis bleibt. CRE-Führungskräfte stellen fest, dass die Zusammenarbeit regelmäßig zwischen den Leitern dieser Abteilungen auf einer leicht strategischeren Ebene erfolgt. In den drei unterstützenden Funktionsbereichen identifi zieren durchschnittlich 15 % eine Zusammenarbeit auf Ebene der Funktionsbereichsleiter.

Abbildung 16: Abnehmende Ad-hoc-Zusammenarbeit zwischen CRE und anderen unterstützenden Funktionsbereichen

FRAGE: Wie würden Sie die Zusammenarbeit zwischen CRE und den folgenden Unternehmensfunktionen heute beschreiben? Wie wird sich Ihrer Meinung nach die Zusammenarbeit zwischen CRE und den folgenden Unternehmensfunktionen in drei Jahren gestalten? Grundlage: 545 befragte PersonenHinweis: In dieser Tabelle sind die meistgenannten Antworten zur Ad-hoc- und projektbezogenen Zusammenarbeit aufgeführt.

39%15%10%8%2%2%1%1%14%

Eigenständige CRE-Abteilung

Unternehmenszentrale/Gesamtgeschäftsführung

Finanzen

Verwaltung/Shared Services

Beschaffung

Personal

Lieferkette und Logistik

Kein globaler CRE-Leiter

Informationstechnologie

Heute In drei Jahren

HR

IT

Finanzen

41%30%

45%34%

31%26%

Jones Lang LaSalle 25Jones Lang LaSalle 25

Die nächste Welle der Zusammenarbeit wird für den Erfolg von CRE entscheidend sein und führt zu strukturellen Veränderungen

Eine verstärkte und potenziell formal strukturierte Zusammenarbeit zwischen unterstützenden Dienstleistungen könnte für CRE eine neue Ein� usschance darstellen

Wenn in den nächsten drei Jahren die Agenda zur Arbeitsplatzproduktivität zu greifen beginnt und Transformationsprogramme fi nanziert und verfolgt werden, werden formalere Strukturen der Zusammenarbeit notwendig sein. Im Zuge dessen könnte CRE in eine Verwaltungs- oder Shared-Services-Struktur absorbiert werden (Abb. 17). Dies wird eine Abstimmung zwischen den Teams der einzelnen Funktionsbereiche erzwingen und wiederum zu einer weiteren Abstimmung auf breiter angelegte Geschäftsstrategien und Ziele führen. Das bedeutet, dass die aktive Zusammenarbeit mit HR, IT und Finanzen in Zukunft eine Kernkompetenz für CRE-Führungskräfte darstellen wird. Diese Integration wird in den nächsten drei Jahren voraussichtlich in allen drei Disziplinen deutlich ansteigen, wobei im Funktionsbereich HR ein beachtlicher Anstieg von 67 % zu verzeichnen sein wird.

Es ist zwar natürlich, dass CRE-Fachkräfte die Entwicklung von Shared-Service-Modellen mittelfristig mit Besorgnis betrachten, doch in Wirklichkeit stellen diese Chancen dar. Anstatt sie als Bedrohung für ihren Einfl uss oder ihre Spezialisierung wahrzunehmen, sollten CRE-Teams diese formalen Strukturen der Zusammenarbeit als Mittel für positive Veränderungen im Unternehmen betrachten. Wir denken, dass CRE-Teams eine starke Führungsrolle in diesen neuen Strukturen einnehmen sollten, um kreative und produktive Arbeitsplätze zu schaffen. Indem sich CRE als unternehmensweiter Auslöser für Veränderungen am Arbeitsplatz, und nicht als taktischer Spezialist, positioniert, wird es seine Bedeutung ausweiten und das Risiko verringern, ins Abseits gedrängt zu werden.

Abbildung 17: Zunehmende Shared-Service-Integration

FRAGE: Wie würden Sie die Zusammenarbeit zwischen CRE und den folgenden Unternehmensfunktionen heute beschreiben? Wie wird sich Ihrer Meinung nach die Zusammenarbeit zwischen CRE und den folgenden Unternehmensfunktionen in drei Jahren gestalten?Grundlage: 545 befragte Personen

Heute In drei Jahren

Veränderung

HR 67%44%26%

IT 48%46%31%

Finanzen 18%60%51%

26 Global Corporate Real Estate Trends 201326 Global Corporate Real Estate Trends 2013

• Der in unserem Bericht von 2011 ermittelte Schwerpunkt sowohl auf der Bildung operativer Plattformen in aufstrebenden Wachstumsmärkten als auch auf der richtigen Dimensionierung von Portfolios in reifen oder entwickelten Märkten bleibt bestehen.

• Die Portfoliogrößen in entwickelten westlichen Volkswirtschaften werden stagnieren oder abnehmen, wobei mehr Unternehmen eine Abnahme als eine Steigerung der Portfoliogröße voraussagen.

• Das Portfoliowachstum wird am stärksten in den aufstrebenden Volkswirtschaften ausfallen, in denen auch tendenziell die am wenigsten transparenten Immobilienmärkte ansässig sind. Die Tätigkeit in diesem undurchsichtigen Umfeld stellt in den nächsten drei Jahren ein potenzielles Reputationsrisiko für CRE dar.

Nichterfüllung von Zielen in aufstrebenden Märkten wird zu einem der größten Reputationsrisiken von CRE

Globaler Trend 5:

• Es besteht die Gefahr, dass das Wachstumsstreben und die Notwendigkeit eines Wettbewerbsvorteils in aufstrebenden Märkten zu unrealistischen Anforderungen an CRE-Teams führen.

• Die Aufgabe, neue operative Plattformen in aufstrebenden Märkten bereitzustellen, wurde von CRE-Führungskräften unterschätzt. Der Aufbau von Plattformen in aufstrebenden Märkten kann die Kapazität von CRE-Teams schnell aufzehren und Ressourcen von der Erfüllung ihrer übergeordneten und erweiterten Agenda ablenken. Die Steuerung von Erwartungen und die Unterrichtung von Führungskräften werden von entscheidender Bedeutung sein.

Jones Lang LaSalle 27Jones Lang LaSalle 27

Die Mehrheit rechnet mit einem Portfoliorückgang in den meisten europäischen Märkten: -12% in Großbritannien,

in Frankreich-15%

Der Rückgang fällt in Deutschland (-5%) und in den nordischen Ländern (-4%) moderat aus.

der Befragten sehen in der

Bereitstellung einer Plattform

für Wachstum in ausgewählten

Märkten als eine wachsende

strategische Anforderung

an CRE-Teams durch

Führungskräfte

46%

Die befragten Personen sind beim erwarteten Portfoliowachstum in Lateinamerika sehr optimistisch;

31%erwarten ein Wachstum in Brasilien und 16%

in Mexiko, während das Netto-Portfoliowachstum sich in den USA wieder stabilisiert hat (1%), nachdem es zuvor

zurückgegangen war

sehen in einem unzureichenden Angebot an geeigneten Immobilien die größte Herausforderung. Bei den

asiatischen Befragten lag dieser Wert höher (14%).

10%

geben an, dass sie nicht mehr als 50% ihrer Zeit (oder gar keine Zeit) aufstrebenden Märkten widmen; 34% rechnen damit, dass sie für diese Märkte nicht mehr als einen Tag pro Woche aufwenden werden.

62%19%bezeichnen die

fehlende Transparenz in

Immobilienmärkten als die

größte Herausforderung bei

der Expansion in aufstrebende

Märkte.

Schwellenländern kommt

weiterhin viel Aufmerksamkeit

zu; 44%der Befragten rechnen

für die nächsten

drei Jahre mit einem

Netto-Portfoliowachstum in

China und 38% in Indien,

20% in Russland, 12% in der

Türkei und 8% in Südafrika.

28 Global Corporate Real Estate Trends 201328 Global Corporate Real Estate Trends 2013

Abbildung 18: Weltweite BIP-Wachstumsraten 2013-16 vs. 2009-12 (% jährliches Wachstum)

2013-20162009-2012

9.27.6

2.5

2.72.0

0.8-0.3

3.3

0.70.10.1

8.37.2

2.9

4.23.5

2.71.7

4.8

1.41.40.8

China

Indien

Afrika

Brasilien

Global

Australien

USA

UK

Deutschland

Japan

Frankreich

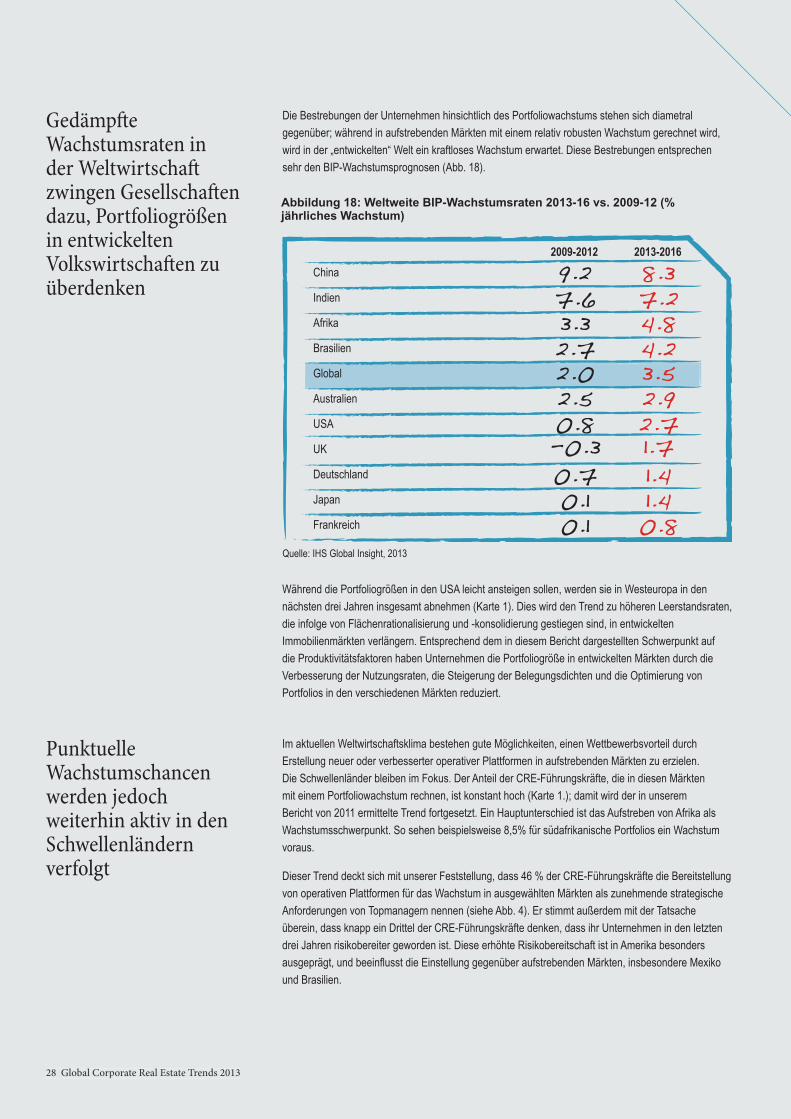

Die Bestrebungen der Unternehmen hinsichtlich des Portfoliowachstums stehen sich diametral gegenüber; während in aufstrebenden Märkten mit einem relativ robusten Wachstum gerechnet wird, wird in der „entwickelten“ Welt ein kraftloses Wachstum erwartet. Diese Bestrebungen entsprechen sehr den BIP-Wachstumsprognosen (Abb. 18).

Quelle: IHS Global Insight, 2013

Gedämp� e Wachstumsraten in der Weltwirtscha� zwingen Gesellscha� en dazu, Portfoliogrößen in entwickelten Volkswirtscha� en zu überdenken

Während die Portfoliogrößen in den USA leicht ansteigen sollen, werden sie in Westeuropa in den nächsten drei Jahren insgesamt abnehmen (Karte 1). Dies wird den Trend zu höheren Leerstandsraten, die infolge von Flächenrationalisierung und -konsolidierung gestiegen sind, in entwickelten Immobilienmärkten verlängern. Entsprechend dem in diesem Bericht dargestellten Schwerpunkt auf die Produktivitätsfaktoren haben Unternehmen die Portfoliogröße in entwickelten Märkten durch die Verbesserung der Nutzungsraten, die Steigerung der Belegungsdichten und die Optimierung von Portfolios in den verschiedenen Märkten reduziert.

Im aktuellen Weltwirtschaftsklima bestehen gute Möglichkeiten, einen Wettbewerbsvorteil durch Erstellung neuer oder verbesserter operativer Plattformen in aufstrebenden Märkten zu erzielen. Die Schwellenländer bleiben im Fokus. Der Anteil der CRE-Führungskräfte, die in diesen Märkten mit einem Portfoliowachstum rechnen, ist konstant hoch (Karte 1.); damit wird der in unserem Bericht von 2011 ermittelte Trend fortgesetzt. Ein Hauptunterschied ist das Aufstreben von Afrika als Wachstumsschwerpunkt. So sehen beispielsweise 8,5% für südafrikanische Portfolios ein Wachstum voraus.

Dieser Trend deckt sich mit unserer Feststellung, dass 46 % der CRE-Führungskräfte die Bereitstellung von operativen Plattformen für das Wachstum in ausgewählten Märkten als zunehmende strategische Anforderungen von Topmanagern nennen (siehe Abb. 4). Er stimmt außerdem mit der Tatsache überein, dass knapp ein Drittel der CRE-Führungskräfte denken, dass ihr Unternehmen in den letzten drei Jahren risikobereiter geworden ist. Diese erhöhte Risikobereitschaft ist in Amerika besonders ausgeprägt, und beeinfl usst die Einstellung gegenüber aufstrebenden Märkten, insbesondere Mexiko und Brasilien.

Punktuelle Wachstumschancen werden jedoch weiterhin aktiv in den Schwellenländern verfolgt

Jones Lang LaSalle 29Jones Lang LaSalle 29

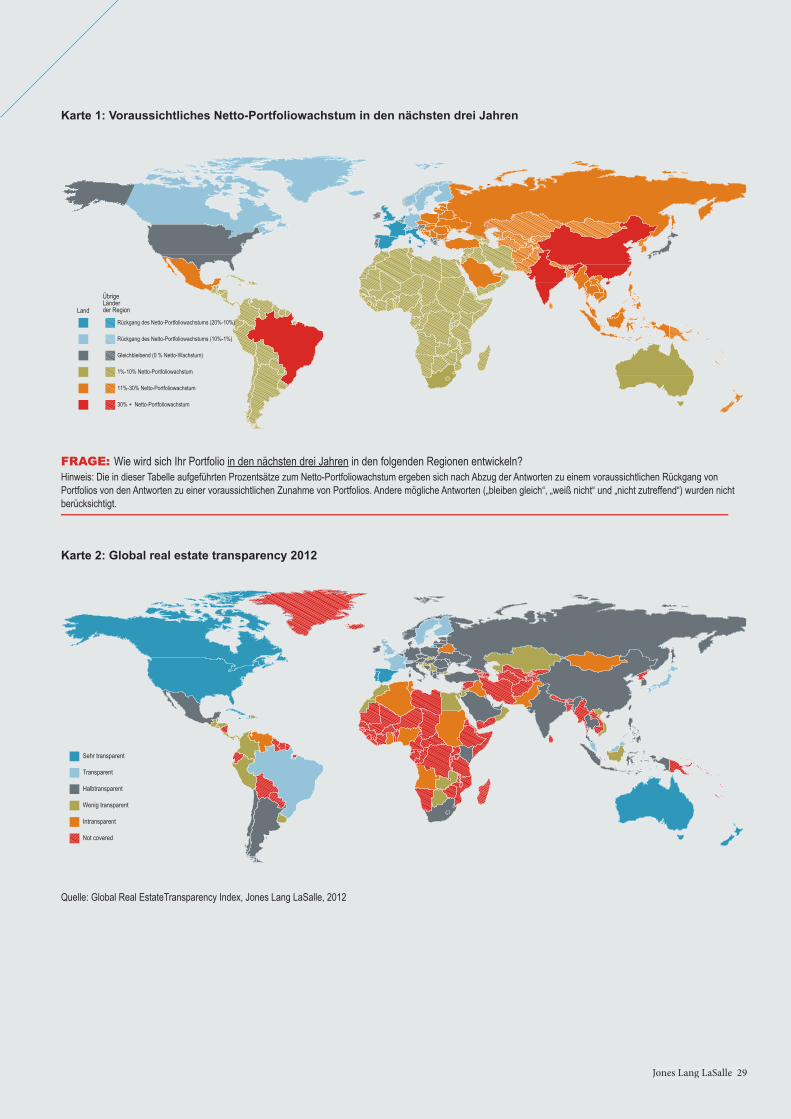

Karte 1: Voraussichtliches Netto-Portfoliowachstum in den nächsten drei Jahren

Karte 2: Global real estate transparency 2012

Quelle: Global Real EstateTransparency Index, Jones Lang LaSalle, 2012

30% + Netto-Portfoliowachstum

Rückgang des Netto-Portfoliowachstums (20%-10%)

Übrige Länder der Region

Rückgang des Netto-Portfoliowachstums (10%-1%)

Gleichbleibend (0 % Netto-Wachstum)

1%-10% Netto-Portfoliowachstum

11%-30% Netto-Portfoliowachstum

Land

Not covered

Sehr transparent

Transparent

Halbtransparent

Wenig transparent

Intransparent

FRAGE: Wie wird sich Ihr Portfolio in den nächsten drei Jahren in den folgenden Regionen entwickeln?Hinweis: Die in dieser Tabelle aufgeführten Prozentsätze zum Netto-Portfoliowachstum ergeben sich nach Abzug der Antworten zu einem voraussichtlichen Rückgang von Portfolios von den Antworten zu einer voraussichtlichen Zunahme von Portfolios. Andere mögliche Antworten („bleiben gleich“, „weiß nicht“ und „nicht zutreffend“) wurden nicht berücksichtigt.

30 Global Corporate Real Estate Trends 201330 Global Corporate Real Estate Trends 2013

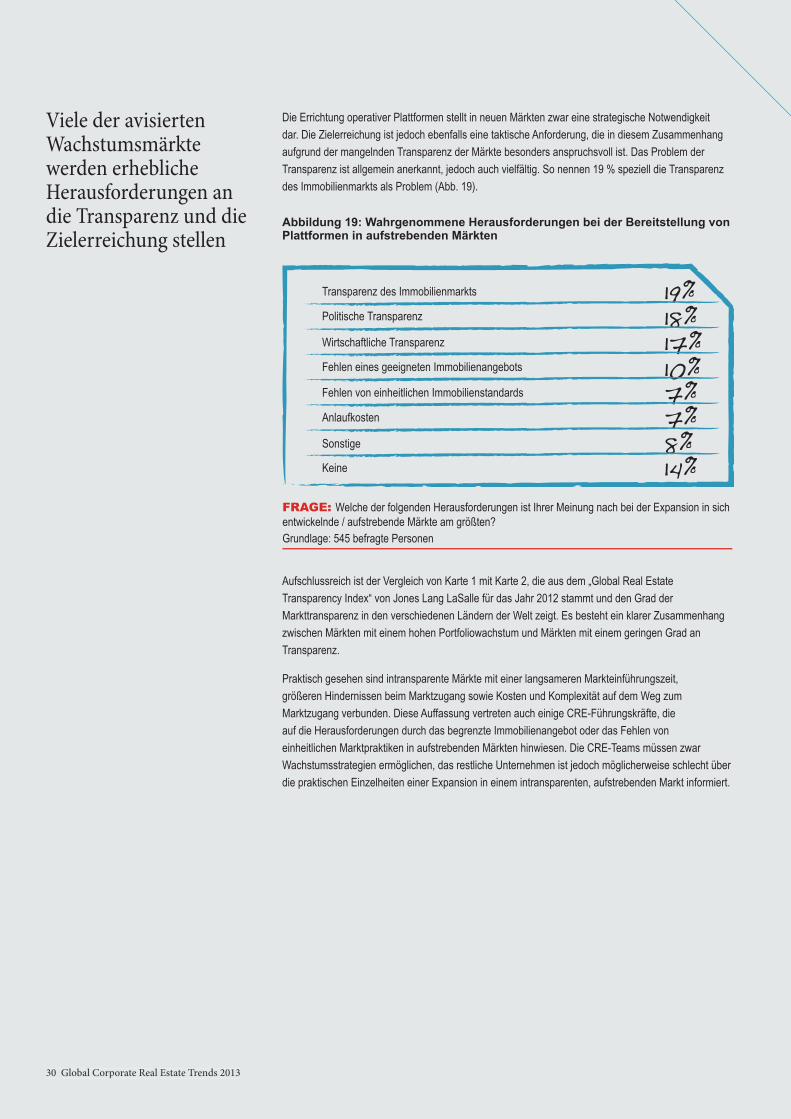

Viele der avisierten Wachstumsmärkte werden erhebliche Herausforderungen an die Transparenz und die Zielerreichung stellen

Die Errichtung operativer Plattformen stellt in neuen Märkten zwar eine strategische Notwendigkeit dar. Die Zielerreichung ist jedoch ebenfalls eine taktische Anforderung, die in diesem Zusammenhang aufgrund der mangelnden Transparenz der Märkte besonders anspruchsvoll ist. Das Problem der Transparenz ist allgemein anerkannt, jedoch auch vielfältig. So nennen 19 % speziell die Transparenz des Immobilienmarkts als Problem (Abb. 19).

Abbildung 19: Wahrgenommene Herausforderungen bei der Bereitstellung von Plattformen in aufstrebenden Märkten

FRAGE: Welche der folgenden Herausforderungen ist Ihrer Meinung nach bei der Expansion in sich entwickelnde / aufstrebende Märkte am größten?Grundlage: 545 befragte Personen

19%18%17%10%7%7%8%14%

Transparenz des Immobilienmarkts

Politische Transparenz

Wirtschaftliche Transparenz

Fehlen eines geeigneten Immobilienangebots

Fehlen von einheitlichen Immobilienstandards

Anlaufkosten

Sonstige

Keine

Aufschlussreich ist der Vergleich von Karte 1 mit Karte 2, die aus dem „Global Real Estate Transparency Index“ von Jones Lang LaSalle für das Jahr 2012 stammt und den Grad der Markttransparenz in den verschiedenen Ländern der Welt zeigt. Es besteht ein klarer Zusammenhang zwischen Märkten mit einem hohen Portfoliowachstum und Märkten mit einem geringen Grad an Transparenz.

Praktisch gesehen sind intransparente Märkte mit einer langsameren Markteinführungszeit, größeren Hindernissen beim Marktzugang sowie Kosten und Komplexität auf dem Weg zum Marktzugang verbunden. Diese Auffassung vertreten auch einige CRE-Führungskräfte, die auf die Herausforderungen durch das begrenzte Immobilienangebot oder das Fehlen von einheitlichen Marktpraktiken in aufstrebenden Märkten hinwiesen. Die CRE-Teams müssen zwar Wachstumsstrategien ermöglichen, das restliche Unternehmen ist jedoch möglicherweise schlecht über die praktischen Einzelheiten einer Expansion in einem intransparenten, aufstrebenden Markt informiert.

Jones Lang LaSalle 31Jones Lang LaSalle 31

Abbildung 20: Zeit, die CRE voraussichtlich in den nächsten drei Jahren in aufstrebende Märkte investiert

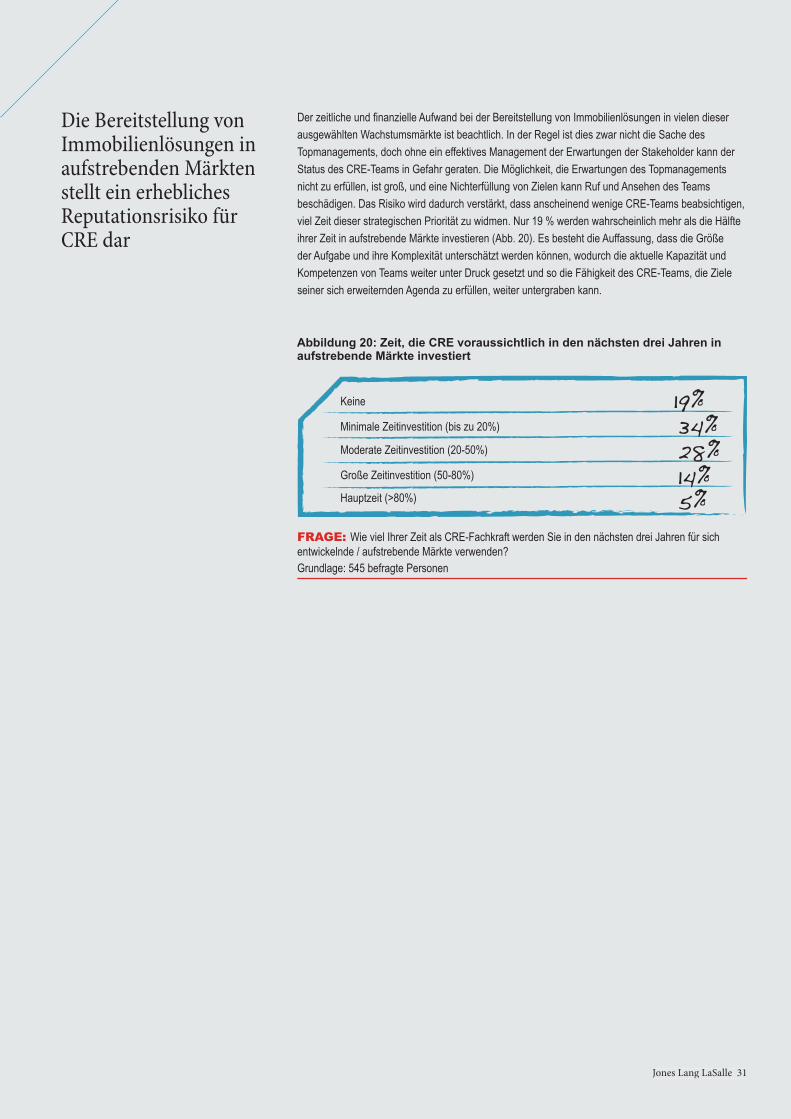

Die Bereitstellung von Immobilienlösungen in aufstrebenden Märkten stellt ein erhebliches Reputationsrisiko für CRE dar

Der zeitliche und fi nanzielle Aufwand bei der Bereitstellung von Immobilienlösungen in vielen dieser ausgewählten Wachstumsmärkte ist beachtlich. In der Regel ist dies zwar nicht die Sache des Topmanagements, doch ohne ein effektives Management der Erwartungen der Stakeholder kann der Status des CRE-Teams in Gefahr geraten. Die Möglichkeit, die Erwartungen des Topmanagements nicht zu erfüllen, ist groß, und eine Nichterfüllung von Zielen kann Ruf und Ansehen des Teams beschädigen. Das Risiko wird dadurch verstärkt, dass anscheinend wenige CRE-Teams beabsichtigen, viel Zeit dieser strategischen Priorität zu widmen. Nur 19 % werden wahrscheinlich mehr als die Hälfte ihrer Zeit in aufstrebende Märkte investieren (Abb. 20). Es besteht die Auffassung, dass die Größe der Aufgabe und ihre Komplexität unterschätzt werden können, wodurch die aktuelle Kapazität und Kompetenzen von Teams weiter unter Druck gesetzt und so die Fähigkeit des CRE-Teams, die Ziele seiner sich erweiternden Agenda zu erfüllen, weiter untergraben kann.

FRAGE: Wie viel Ihrer Zeit als CRE-Fachkraft werden Sie in den nächsten drei Jahren für sich entwickelnde / aufstrebende Märkte verwenden?Grundlage: 545 befragte Personen

19%34%28%14%5%

Keine

Minimale Zeitinvestition (bis zu 20%)

Moderate Zeitinvestition (20-50%)

Große Zeitinvestition (50-80%)

Hauptzeit (>80%)

32 Global Corporate Real Estate Trends 201332 Global Corporate Real Estate Trends 2013

Dieser Bericht fasst die globalen aggregierten Ergebnisse der zweiten weltweiten Umfrage zu Corporate Real Estate von Jones Lang LaSalle zusammen. Die Erhebungsphase der Untersuchung fand im Dezember 2012 statt.

Die Beteiligung an der Umfrage war beispiellos. Mit einer Mischung aus Online- und Telefonbefragungen erhielten wir 636 Umfrageergebnisse von CRE-Führungskräften aus 39 Ländern.

Dies entspricht einem Anstieg um 24 % gegenüber unserer Umfrage von 2011 und verdeutlicht die zunehmende Reife von CRE sowie die Bedeutung, die dieser Branche für die Zukunft beigemessen wird.

Die Umfragebasis spiegelt außerdem einen breiten Querschnitt der Unternehmensgemeinschaft wider. Unsere Basisstichprobe, wie im vorliegenden Bericht verwendet, umfasst 545 Unternehmen, die jeweils mehr als 1.000 Personen weltweit beschäftigen.

Wie aus den hierin enthaltenen Zahlen hervorgeht, waren unsere Umfrageergebnisse sehr ausgewogen und spiegelten die Ansichten von CRE-Führungskräften aus unterschiedlichsten Bereichen, Standorten und Einsatzorten sowie aus Unternehmen unterschiedlicher Größe wider.

Jones Lang LaSalle wurde durch die Experten für Markterhebungen von Kadence International bei der Erhebung, Zusammenstellung und Segmentierung der gewonnenen Forschungsdaten unterstützt.

Antworten nach Region, in denen die Befragten ansässig sind (nur Unternehmen mit mehr als 1000 Mitarbeitern)

Antworten nach Branche

Über diese Umfrage

Asien/Pazifik 155 Europa, Naher Osten und Afrika

216

Amerika174

Regierung

Sonstige33%

8%Konsumgüter8%

Energie8%

Professionelle Dienstleistungen

12%

24%

Technologie, Medien und Telekommunikation28% Fertigung und

Industrie 17%

Bank- und Finanzdienstleistungen

Jones Lang LaSalle 33Jones Lang LaSalle 33

Antworten nach Abteilung, in der die Befragten tätig sind

Antworten nach Unternehmensgröße (Anzahl Mitarbeiter)

10%5.001-10.000

31%10.001-50.000

18%1.000-5.000

25%Mehr als 100.000

16%50.001-100.000

55% Eigenständige CRE-Abteilung

15% Unternehmens-zentrale/Geschäfts-führung

10% Finanzen

9% Verwaltung oder Shared Services

1% IT

1% HR

1% supply chain and logistics

6% others

34 Global Corporate Real Estate Trends 201334 Global Corporate Real Estate Trends 2013

Jones Lang LaSalle Global Corporate Research Team

Christian BeaudoinHead of Corporate Research, [email protected]+1 312 228 2020

Mit Sitz in Chicago, ist Christian verantwortlich für die Durchführung des Corporate Research-Programms von Jones Lang LaSalle in Amerika. Sein Schwerpunkt liegt auf der Unternehmensstrategie und den Trends im Zusammenhang mit großen Unternehmen und ihren globalen Wachstumsmöglichkeiten. Er besitzt mehr als zwölf Jahre umfangreiche Erfahrung auf dem Gebiet der Gewerbeimmobilien, darunter in den Bereichen Forschung, Planung, Entwicklung und Bau.

Tom CarrollDirector of Corporate Research, Europe, Middle East and [email protected]+44 0 20 3147 1207

Tom besitzt internationale Erfahrung in der Bereitstellung von Forschungsberatung und strategischer Unterstützung für Firmenkunden, darunter die Deutsche Bank, Microsoft, AstraZeneca, UBS und Credit Suisse. Er hat zudem eine Reihe von Informationsschriften zu Themen, wie CRE-Organisationsgestaltung, Veräußerung überschüssiger Anlagen und Strategien für aufstrebende Märkte, erarbeitet.

Anne ThoravalDirector of Corporate Research, Asia Pacifi [email protected]+65 9616 1656

In Singapur ansässig und mit mehr als zehn Jahren Erfahrung im Bereich der strategischen Forschung, zeichnet Anne verantwortlich für die Durchführung des Corporate Research-Programms von Jones Lang LaSalle in der Region APAC. Sie ist zudem an der weltweiten Corporate Research-Plattform beteiligt.

Holly YangRegional Director of Corporate Research, Asia Pacifi [email protected]+65 6494 3844

Holly arbeitet von Singapur aus seit mehr als zehn Jahren bei Jones Lang LaSalle in der Region Asien/Pazifi k, wo sie ein Team aus Marketing-, Forschungs- und Strategieexperten leitet. Sie hat mehr als elf Jahre im Bereich CRE gearbeitet und besitzt mehr als 25 Jahre Erfahrung in der Forschung und Berichterstattung über weltweite Unternehmenstrends

Dr Lee Elliott (Lead Author)Head of Corporate Research, Europe, Middle East and [email protected]+44 0 20 3147 1206

In London ansässig und mit mehr als zehn Jahren Erfahrung im Bereich der Immobilienforschung, zeichnet Lee verantwortlich für die Durchführung des Corporate Research-Programms von Jones Lang LaSalle in der Region EMEA. Er ist außerdem verantwortlich für die Gewinnung von Einblicken in die Nutzermärkte und in CRE-Trends auf globaler Ebene.

Jones Lang LaSalle 35Jones Lang LaSalle 35

Über Jones Lang LaSalleJones Lang LaSalle (NYSE: JLL) ist ein Dienstleistungs-, Beratungs- und Investment-Management-Unternehmen im Immobilienbereich. Das Unternehmen bietet spezialisierte Dienstleistungen für Eigentümer, Nutzer und Investoren, die im Immobilienbereich Wertzuwächse realisieren wollen. Der Jahresumsatz beträgt $ 3,9 Milliarden. Jones Lang LaSalle ist weltweit in mehr als 1.000 Städten in 70 Ländern tätig. Das Unternehmen verantwortet im Bereich Management und Real Estate Outsourcing Services ein Portfolio von über 241 Millionen Quadratmetern. LaSalle Investment Management, der Investment-Management-Geschäftszweig des Unternehmens, verwaltet ein Vermögen von $ 47 Milliarden.

Über Jones Lang LaSalle Corporate SolutionsAls führende Größe im Bereich Immobilien-Outsourcing hilft Corporate Solutions von Jones Lang LaSalle Unternehmen, die Produktivität ihrer nationalen, regionalen oder globalen Immobilienportfolios hinsichtlich Kosten, Effi zienz und Leistung zu verbessern, indem es Outsourcing-Partnerschaften zur Organisation und Durchführung einer Reihe von Corporate Real Estate-Dienstleistungen herstellt. Diese Dienstleistungen helfen Unternehmen, ihre Geschäftsperformance zu verbessern, besonders wenn Unternehmen ihre Immobilienaktivität auslagern, um Kosten zu senken und die Rentabilität zu erhöhen.

Danksagungen

Jones Lang LaSalle bedankt sich bei allen Professionals für Corporate Real Estate, die an dieser Umfrage teilgenommen haben. Darüber hinaus danken wir Kadence International, unserem Forschungspartner für dieses Projekt.

Wir freuen uns über Feedback zu den veröffentlichten Ergebnissen, um künftige Ausgaben weiter verbessern und für unsere Leser möglichst aussagekräftig gestalten zu können. Falls Sie Kommentare haben oder an zukünftigen Umfragen teilnehmen möchten, schicken Sie bitte eine E-Mail an [email protected].

Besuchen Sie www.jll.com/globalCREtrends, um sich mit den weltweiten Trends eingehender zu beschäftigen.

Erfahren Sie, wie CRE-Führungskräfte aus Ihrer Region geantwortet haben und vergleichen Sie Ihre Antworten mit den Ergebnissen der weltweiten Umfrage. Weitere Berichte zu spezifi schen Ländern und Branchen werden nach ihrer Veröffentlichung im Laufe des Jahres auf dieser Website bereitgestellt.

COPYRIGHT © JONES LANG LASALLE 2013. All rights reserved.

www.jll.com