“Año de la Promoción de la Industria Responsable

y del Compromiso Climático”

Asignatura: Control de la gestión Docente: Miguel Castro Castro

Ciclo Académico: VIII

Integrantes:

- Aguilar Neira, Emanuel - Cumpa Uceda, Yajaira Estefanía- Gallego Culquicondor, Lisseth - Macas Larrategui, Lenin - Maldonado Huayama, Nilda- Martínez Seclén, Daniel Fernando- Ortiz Dávila, Segundo

Chiclayo 27 de noviembre de 2014

Control de Gestiòn – Molino Tropical/UMB 1

CARRERA PROFESIONAL DE INGENIERÍA COMERCIAL

Molinera Tropical S.R.C

1 Tabla de contenidoI. Capítulo Aspectos Generales.....................................................................................4

1. Breve Reseña Histórica..............................................................................................4

2. Descripción de la actividad de la Empresa...........................................................4

3. Misión.............................................................................................................................6

4. Visión..............................................................................................................................6

5. Valores...........................................................................................................................7

6. Objetivos Estratégicos...............................................................................................7

7. ANALISIS FODA...........................................................................................................7

II. Capítulo Organigrama de la Empresa Tropical S.A.C............................................9

III. Capítulo Localización de planta...............................................................................9

1. Cercanía del mercado...............................................................................................9

2. Medios y costos del transporte de los insumos y productos..........................9

3. Disponibilidad y costo de mano de obra.............................................................10

4. Disponibilidad y cercanía a la fuentes de materias primas e insumos........10

5. Disponibilidad de agua, energía y otros suministros.......................................10

6. Factores ambientales...............................................................................................10

7. Estructura legal e impuestos..................................................................................11

8. Costos de los terrenos.............................................................................................12

IV. Capitulo Proceso productivo..................................................................................13

1. Descripción del Proceso de Producción.............................................................14

a) ENTRADA DE ARROZ..................................................................................................15

b) PRE-LIMPIA................................................................................................................15

c) SECADO DE ARROZ.............................................................................................15

d) ENFRIAMIENTO......................................................................................................16

e) DESPREDADORA..................................................................................................16

f) DESCASCARADO..................................................................................................16

g) SEPARACION DE PADDY....................................................................................16

h) BLANQUEO Y PULIDO.........................................................................................17

i) CLASIFICACIÒN.....................................................................................................17

j) SELECTORA POR CALOR...................................................................................17

k) EMPAQUE................................................................................................................17

V. Capítulo Gestión de compras y ventas....................................................................18

1. Compras......................................................................................................................18

2. Ventas...........................................................................................................................18

VI. Capítulo Gestión de envases..................................................................................18

Control de Gestiòn – Molino Tropical/UMB 2

a) Sacos de polietileno.................................................................................................18

b) Bolsas comerciales...................................................................................................18

VII. Capítulo Análisis de los EEFF de dos años........................................................20

1. Análisis Balance General........................................................................................22

A. Análisis vertical BG 2013:.......................................................................................22

B. Análisis horizontal 2013:.........................................................................................22

2. Análisis Estados de Resultados............................................................................23

Análisis vertical:...............................................................................................................23

3. RATIOS FINANCIEROS DEL AÑO 2012................................................................24

4. RATIOS FINANCIEROS DEL AÑO 2013................................................................28

5. RENTABILIDAD DE CAPITALES............................................................................29

VIII. Anexos.........................................................................................................................31

Control de Gestiòn – Molino Tropical/UMB 3

I. Capítulo Aspectos Generales

“Molinera Tropical del Norte S.R.L”-Grupo TOPAL S.A.C

1. Breve Reseña Histórica

La empresa Molinera Tropical del Norte S.R.L. inicia sus actividades en la región Lambayeque a partir del año 1999 por iniciativa de la familia Padilla Lozada, quienes incursionaron en el negocio de molienda de arroz desde el año 1994 en la zona de Jaén y Nueva Cajamarca, dedicándose desde entonces al servicio de pilado de arroz en cáscara y seleccionado por color.

El desarrollo de la empresa en la región Lambayeque, se da gracias a nuestra capacidad de gestión, al aprovechar el incremento del consumo de arroz en la población y el manejo de tecnología de punta y recurso humano calificado.

2. Descripción de la actividad de la Empresa

El grupo agroindustrial TOPAL se encuentra constituido por tres empresas orientadas al procesamiento y comercialización de arroz con presencia en toda la cadena productiva desde la semilla, cultivo, cosecha, secado, pilado, venta y servicio postventa.

“Molinera Tropical del Norte S.A.C.” “Servicios Agronorte S.R.L.” “Comercial Santa Julia S.A.C

Ofrece diferentes servicios como

Servicios agrícolas “Molinera Tropical del Norte S.A.C.” ha implementado importantes servicios dirigidos a los productores de arroz de la región Lambayeque, a través de la disposición de créditos agrícolas, dándoles la posibilidad de desarrollar con éxito su campaña de producción, sumado a ello, brindamos productos de calidad como semillas IR-43 (NIR), fertilizantes, agroquímicos (como herbicidas, insecticidas y fungicidas) asistidos por el asesoramiento y capacitación técnica profesional sobre el uso de los productos y manejo agronómico, asegurando a nuestros beneficiarios mayor producción y mejor calidad del arroz.

Asimismo, Molinera Tropical del Norte, proporciona maquinarias combinadas de alta tecnología, como New Holand TC-57,

Control de Gestiòn – Molino Tropical/UMB 4

asegurándoles una cosecha oportuna y lista para el proceso industrial adecuado en nuestro molino.

Venta de semillas

La venta de semillas certificadas de la variedad IR-43 está a cargo del micro empresa del grupo: AGROPAL S.R.L la cual viene operando desde el año 2007. Conjuntamente con la asesoría que brinda el área de servicios agrícolas a cargo de profesionales de primer nivel en el campo agronómico.

Servicio de Molinería

El proceso industrial del arroz en la planta molinera, se desarrolla siguiendo los más estrictos estándares de calidad, desarrollada por un equipo humano de profesionales calificados, con el respaldo de tecnología europea de última generación de procedencia inglesa y alemana, el cual permite un pulido y abrillantado adecuado del grano, y una selección por color, grano a grano con cero defectos, lista para el embolsado e iniciar su distribución a los principales mercado del país.

Control de Gestiòn – Molino Tropical/UMB 5

Tecnología

Molinera Tropical cuenta con tecnología de última generación, que respalda la calidad ofrecida por sus productos, esto sumado a su política de actualización y renovación constante de maquinaria, mantiene a la vanguardia en cuanto a la tecnología del proceso del arroz.

Cuenta con maquinaria especializada para cada área del proceso del arroz:

- Trabajo de cosecha en campo.

- Proceso de secado digital y automatizado.

- Procesamiento del grano de arroz.

3. Misión

Somos una empresa que brinda servicios eficientes y oportunos a nuestros clientes para abastecer a las familias peruanas con arroz de calidad.

4. Visión

Ser reconocidos como una empresa líder por la calidad de sus productos y servicios, los que llegarán a todos los hogares peruanos participando en negocios globales.

5. Valores

Honestidad.- Actuar y promover su práctica en todos los actos.

Lealtad.- Priorizar la fidelización con los colaboradores y clientes.

Responsabilidad.- Asumir todos los compromisos.

Calidad.- Promover eficiencia y eficacia en todos los actos para

beneficio de nuestros clientes y colaboradores.

Control de Gestiòn – Molino Tropical/UMB 6

Trabajo en equipo.- Capitalizar las ideas y esfuerzos de todos los

miembros de la organización para el logro de los objetivos.

Flexibilidad.- Adaptarse a los cambios en el entorno asumiendo

riesgos y aprovechando oportunidades.

6. Objetivos Estratégicos

• Optimizar las operaciones administrativas para mejorar la eficiencia

• Implementar un programa de mejora de la calidad de los productos o servicios de Molinera Tropical

• Iniciar el proceso de diversificación de productos en el sector agroindustrial que pretende Molinera Tropical

• Incrementar los ingresos que contribuyen a generar margen operativo positivo

• Optimizar la gestión de los recursos humanos y la organización

• Incrementar los ingresos que contribuyen a generar margen operativo positivo.

Control de Gestiòn – Molino Tropical/UMB 7

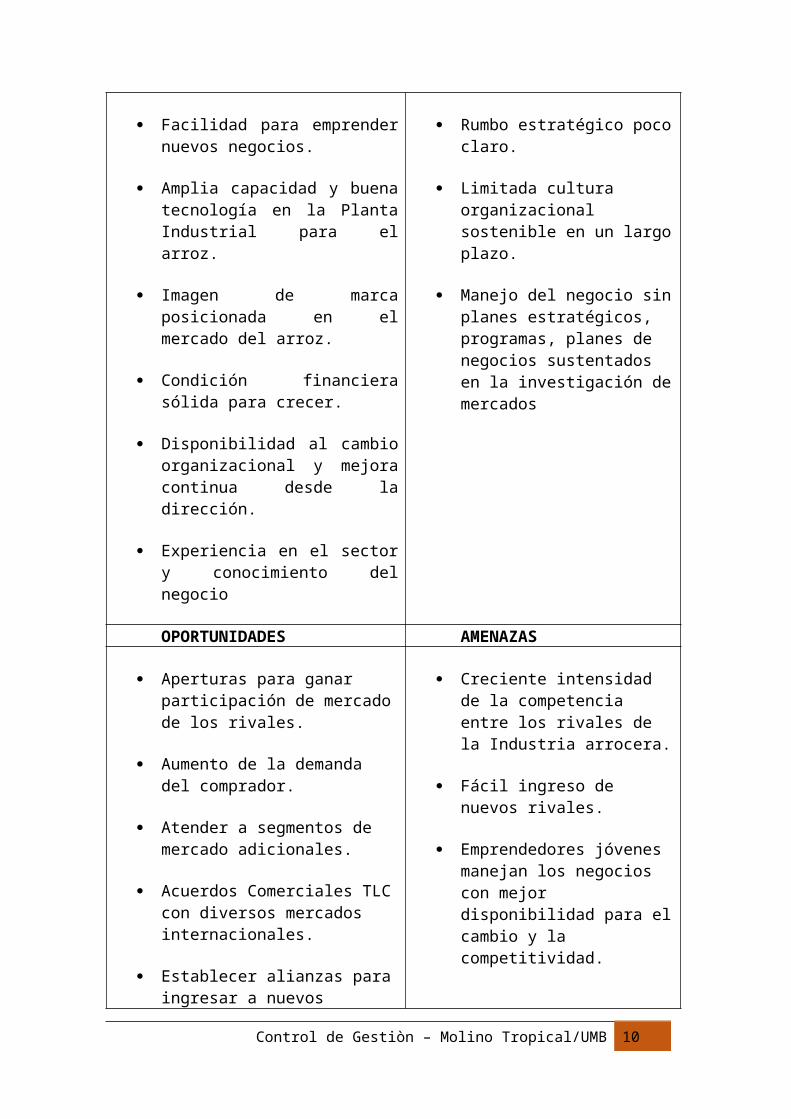

7. ANALISIS FODA

FORTALEZAS DEBILIDADES

Facilidad para emprender nuevos negocios.

Amplia capacidad y buena tecnología en la Planta Industrial para el arroz.

Imagen de marca posicionada en el mercado del arroz.

Condición financiera sólida para crecer.

Disponibilidad al cambio organizacional y mejora continua desde la dirección.

Experiencia en el sector y conocimiento del negocio

Rumbo estratégico poco claro.

Limitada cultura organizacional sostenible en un largo plazo.

Manejo del negocio sin planes estratégicos, programas, planes de negocios sustentados en la investigación de mercados

OPORTUNIDADES AMENAZAS

Aperturas para ganar participación de mercado de los rivales.

Aumento de la demanda del comprador.

Atender a segmentos de mercado adicionales.

Acuerdos Comerciales TLC con diversos mercados internacionales.

Establecer alianzas para ingresar a nuevos mercados.

Acceso a nuevas Tecnologías del sector agroindustrial

Creciente intensidad de la competencia entre los rivales de la Industria arrocera.

Fácil ingreso de nuevos rivales.

Emprendedores jóvenes manejan los negocios con mejor disponibilidad para el cambio y la competitividad.

Control de Gestiòn – Molino Tropical/UMB 8

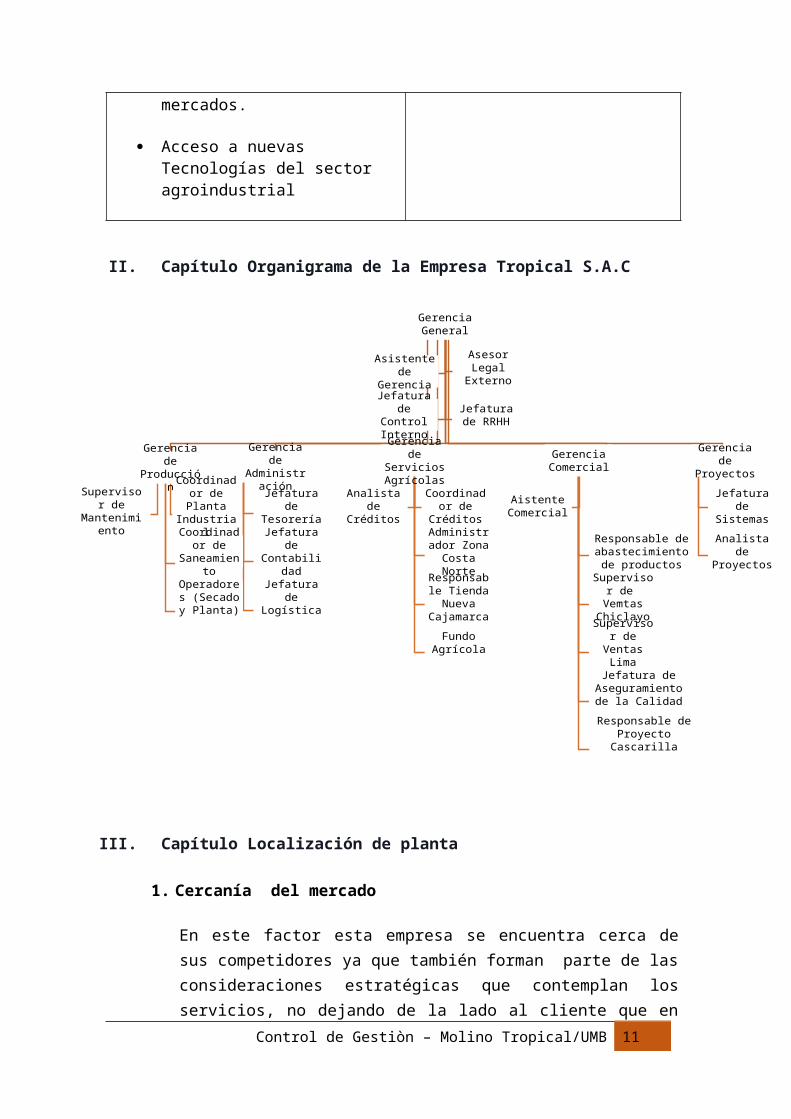

II. Capítulo Organigrama de la Empresa Tropical S.A.C

III. Capítulo Localización de planta

1. Cercanía del mercado

En este factor esta empresa se encuentra cerca de sus competidores ya que también forman parte de las consideraciones estratégicas que contemplan los servicios, no dejando de la lado al cliente que en en la región Lambayeque a incremento del consumo de arroz en la población y el manejo de tecnología de punta y recurso humano calificado.

2. Medios y costos del transporte de los insumos y productos.

Al estar cerca de sus proveedores sus costos de transportes no son elevados ya que reducen sus costos por la cercanía del mercado y permite estar en contacto con sus proveedores y mantener una negociación directa

Control de Gestiòn – Molino Tropical/UMB 9

Gerencia General

Gerencia de Producción

Coordinador de

Saneamiento

Operadores (Secado y

Planta)

Supervisor de Mantenimient

o

Coordinador de Planta Industrial

Gerencia de Administració

n

Jefatura de Tesorería

Jefatura de Contabilidad

Jefatura de Logística

Gerencia de Servicios Agrícolas

Administrador Zona Costa

Norte

Responsable Tienda Nueva

Cajamarca

Fundo Agrícola

Analista de Créditos

Coordinador de Créditos

Gerencia Comercial

Responsable de abastecimiento de

productos

Supervisor de Vemtas Chiclayo

Supervisor de Ventas Lima

Jefatura de Aseguramiento de la

Calidad

Responsable de Proyecto Cascarilla

Aistente Comercial

Gerencia de Proyectos

Jefatura de Sistemas

Analista de Proyectos

Asistente de Gerencia

Asesor Legal Externo

Jefatura de Control Interno

Jefatura de RRHH

3. Disponibilidad y costo de mano de obra

En el distrito hay disponibilidad de mano de obra. Lo que va a significar una ventaja comparativa es el grado de preparación, capacitación, etc. de los futuros empleados aun cuando esto puede repercutir en los costos de la empresa.

4. Disponibilidad y cercanía a la fuentes de materias primas e insumos

La materia prima se encuentra muy cerca de la planta a ubicada en el distrito de Lambayeque ya que permite ofrecer unos productos de calidad y así solventar todos los pedidos que se hayan generado durante los meses de cosecha.

5. Disponibilidad de agua, energía y otros suministros.

La red hidrográfica de la región presenta un conjunto de ríos de corta longitud y Caudal variable que se forman en la vertiente occidental de la Cordillera de los Andes y desembocan en el Océano Pacífico.

El departamento de Lambayeque cuenta con 5 ríos principales:

1) Chancay Lambayeque2) La Leche3) Motupe 4) Cascajal 5) Olmos

De ellos sólo el río Chancay-Lambayeque es regulado por el reservorio de Tinajones y conformando el valle agrícola más importante de la región

6. Factores ambientales

Hay un impacto ambiental que no se puede dejar a un lado, pero en este caso no es tan grave en comparación a otras actividades industriales (como los textiles, por ejemplo). Habría que tener presente el ruido que se puede originar al moler el arrocillo, el polvo, etc., en los trabajadores y el entorno cercano; por ello se necesita de cuidar de la salud de los mismos brindándoles las condiciones necesarias para su labor diaria.

Control de Gestiòn – Molino Tropical/UMB 10

7. Estructura legal e impuestosLas molineras están sujetas al impuesto a la Venta de Arroz Pilado - IVAP

Es el Impuesto que deben pagar todas las personas que realizan la primera venta de arroz pilado en el país. También grava la importación definitiva de arroz pilado y de las siguientes variedades: arroz descascarillado (arroz cargo o arroz pardo), arroz semi blanqueado o blanqueado, incluso pulido o glaseado, arroz partido, salvados, moyuelos y demás residuos del cernido, de la molienda, incluido "pellets" de arroz.

¿Quién solicita el servicio del pilado?

El agricultor, acopiador o comerciante que llevan el arroz en cáscara al molino.

¿Qué se entiende por primera venta?

Se trata de primera venta cuando luego de pilar el arroz en el molino, el agricultor, acopiador o comercializador realiza la venta de “arroz pilado” en el país.

También se considera como primera venta, cuando se efectúa el retiro de arroz pilado fuera de las instalaciones del molino.

Arroz Importado La importación definitiva de arroz pilado y de las siguientes variedades:

PARTIDA ARANCELARIADESCRIPCION

1006.20.00.00 Arroz descascarillado (arroz cargo o arroz pardo)

1006.30.00.00Arroz semi blanqueado o blanqueado , incluso

pulido o glaseado

1006.40.00.00 Arroz partido

23.02.20.00.00

Salvados, moyuelos y demás residuos del cernido, de la molienda o de otros tratamientos

de los cereales o de las leguminosas, incluso en "pellets" de arroz

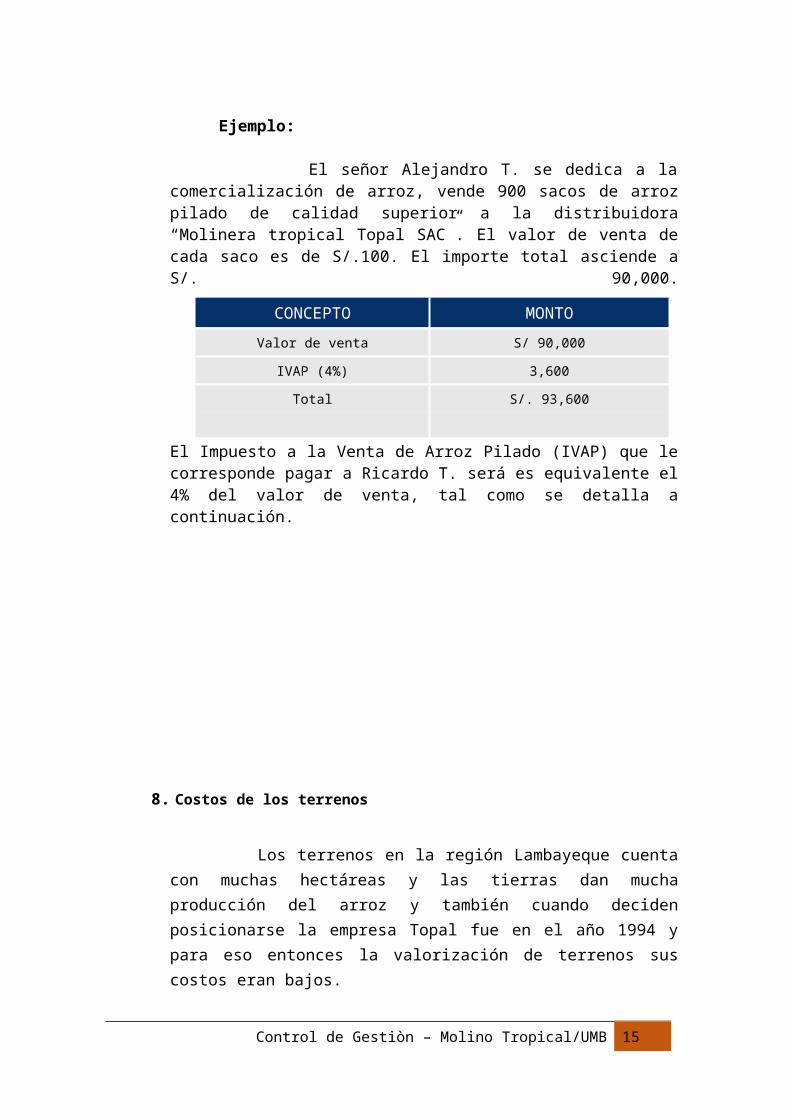

Ejemplo:

El señor Alejandro T. se dedica a la comercialización de arroz, vende 900 sacos de arroz pilado de calidad superior a la distribuidora

Control de Gestiòn – Molino Tropical/UMB 11

“Molinera tropical Topal SAC”. El valor de venta de cada saco es de S/.100. El importe total asciende a S/. 90,000.

El Impuesto a la Venta de Arroz Pilado (IVAP) que le corresponde pagar a Ricardo T. será es equivalente el 4% del valor de venta, tal como se detalla a continuación.

8. Costos de los terrenos

Los terrenos en la región Lambayeque cuenta con muchas hectáreas y las tierras dan mucha producción del arroz y también cuando deciden posicionarse la empresa Topal fue en el año 1994 y para eso entonces la valorización de terrenos sus costos eran bajos.

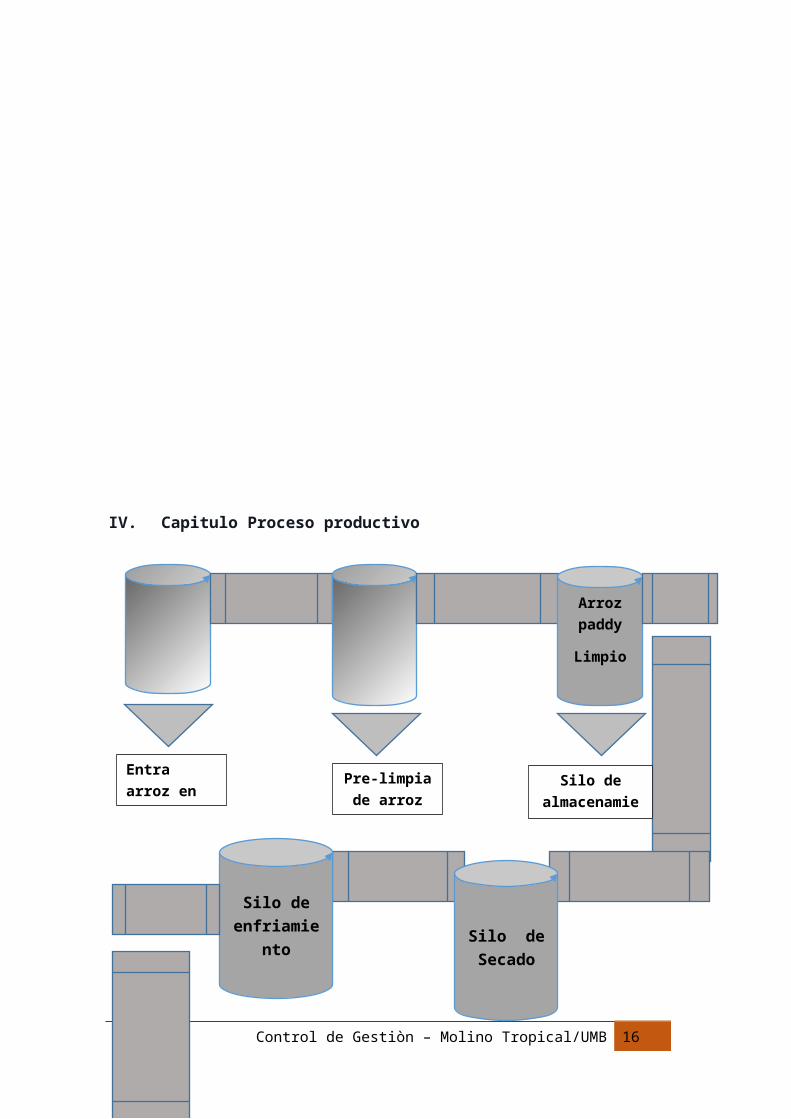

IV. Capitulo Proceso productivo

Control de Gestiòn – Molino Tropical/UMB 12

CONCEPTO MONTO

Valor de venta S/ 90,000

IVAP (4%) 3,600

Total S/. 93,600

Control de Gestiòn – Molino Tropical/UMB 13

Arroz paddy

Limpio

Silo de enfriamiento

Entra arroz en cascara sucio

Pre-limpia de arroz

Silo de almacenamiento

Silo de Secado

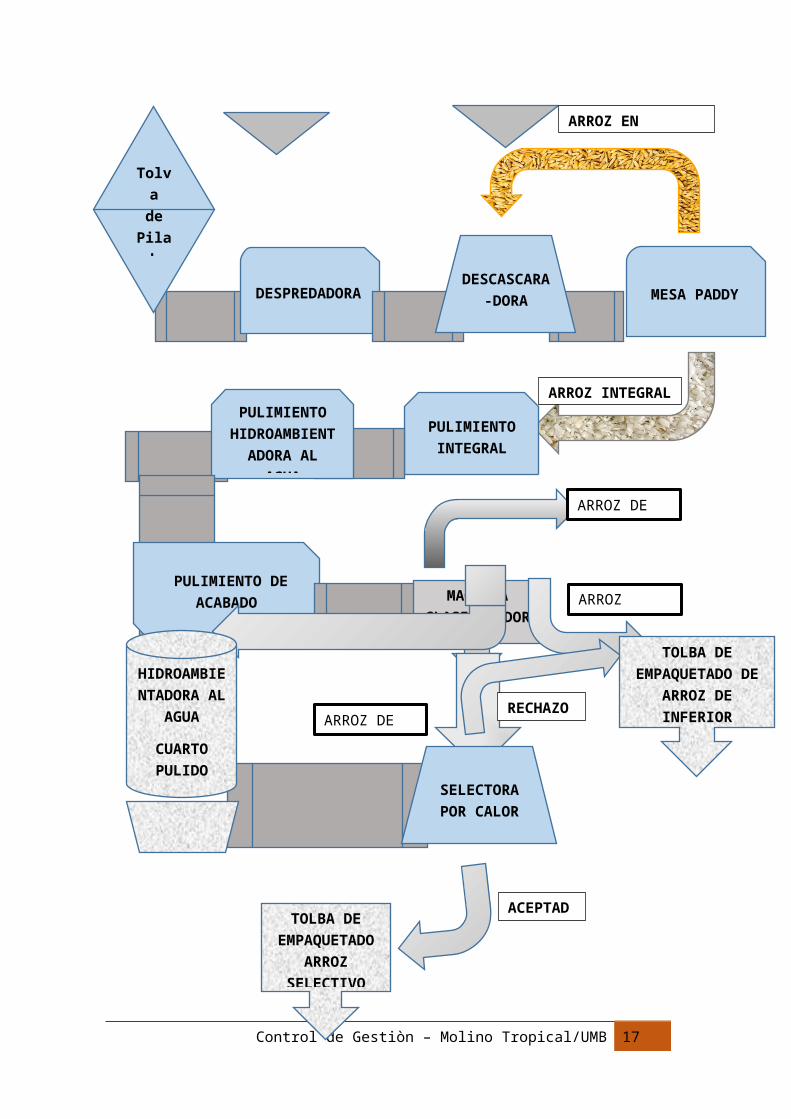

Tolva de

Pilado

DESPREDADORA MESA PADDYDESCASCARA-

DORA

ARROZ EN CASCARA

PULIMIENTO INTEGRAL

ARROZ INTEGRALPULIMIENTO

HIDROAMBIENTADORA AL AGUA

PULIMIENTO DE ACABADO MAQUINA

CLASIFICADORA

ARROZ DE 3/4

ARROZ ÑALEN

ARROZ DE 1/2

HIDROAMBIENTADORA AL

AGUA

CUARTO PULIDO

TOLBA DE EMPAQUETADO DE ARROZ DE INFERIOR

CALIDADRECHAZO

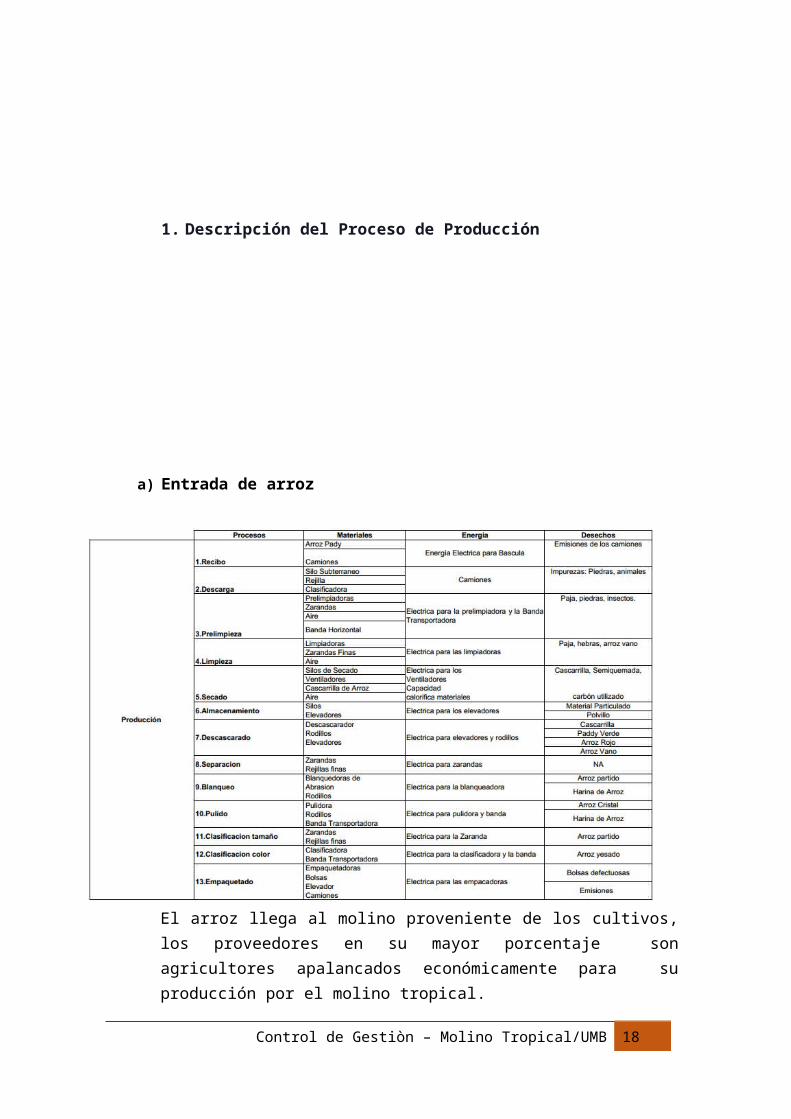

1. Descripción del Proceso de Producción

Control de Gestiòn – Molino Tropical/UMB 14

SELECTORA POR CALOR

ACEPTADOTOLBA DE

EMPAQUETADO ARROZ

SELECTIVO

a) Entrada de arroz

El arroz llega al molino proveniente de los cultivos, los proveedores en su mayor porcentaje son agricultores apalancados económicamente para su producción por el molino tropical.

Antes de entrar el producto pasa por una inspección y análisis en el cual se va determinar la calidad y el grado de humedad mayormente se espera una humedad de 12% hasta 15%, pasando este parámetro el precio suele negociarse por debajo de lo esperado y también juntos a la calidad del arroz son determinantes para establecer el precio.

b) Pre-limpia

En esta etapa se remueve gran parte de los materiales extraños al grano: residuos de cosecha, piedras, metales, entre otros.

c) Secado de arroz

Utilizando una corriente de aire caliente, se remueve el agua excesiva que contiene el grano cuidando que los granos no se portan durante el proceso. Él secado es a base de 37º-38º.

El arroz debe ser secado con mucho cuidado para evitar las tensiones internas, que pueden originar altos porcentajes de rotura durante su procesamiento en los molinos. Generalmente se pasa 4 o 5 veces por la secadora y durante los intervalos es sometido a un periodo de reposo de varias horas, para eliminar las tensiones.

Se seca en Hornos Ciclónicos con Quemador de Biomasa

Reemplazo de combustible gas natural por cascarilla de arroz

Se propone la utilización de hornos ciclónicos con quemador de biomasa, los mismos se utilizan como generador de calor para el acondicionamiento del aire en los procesos de secado en las plantas cerealeras. Los hornos producen aire caliente en condiciones amigables con el medio ambiente y elimina el consumo de combustibles fósiles.

El diseño y materiales con que está fabricado el horno ciclónico aseguran una larga vida útil con bajos costos de mantenimiento. Las cenizas provenientes de este horno que quema cascarilla de arroz se pueden usar en la industria de la fabricación de fertilizantes, concreto, cerámica, en la fabricación de materiales refractarios, en los cultivos

Control de Gestiòn – Molino Tropical/UMB 15

hidropónicos y en otras muchas aplicaciones que se encuentran hoy en estudio.

El molino tropical utiliza la cascara de arroz para generar calor térmico, y así ayudar al secado del arroz paddy. El proceso consiste en echar la cascara del arroz al horno ciclónico, lo cual al quemar la biomasa, generan calor para el acondicionamiento de aire en los procesos de secado.

d) Enfriamiento

Luego del proceso de secamiento el grano se almacena en silos para su posterior enfriamiento, en un reposo de tres días para dosificarlo de acuerdo con las necesidades del molino.

e) Despiedradora

Dependiendo de la pre- limpieza y con el fin de eliminar todo material extraño, se realiza una nueva limpieza para quitar las piedras, metales que se puedan encontrar antes de descascarar y empezar la trilla.

f) Descascarado

Al grano seco y limpio se le remueve la cascara por medio de la acción de dos rodillos que giran a grandes velocidades.

g) Separación de paddy

Control de Gestiòn – Molino Tropical/UMB 16

Después de descascarar, los granos del paddy(con cascara), los residuos(remanente) que no lograron pasar ese proceso vuelve a la maquina descascaradora, y el arroz que paso sigue los siguiente procesos para su acabado efectivo.

h) Blanqueo y pulido

Descascaros los granos de arroz son sometidos a proceso y abrasión de fricción con el fin de remover las capas de salvado (harina) y darle tonalidad blanca y brillante característica del arroz comercial.El pulido se hace en una maquina hidroambientadora a base de agua. Se da tres fases de pulido.

1º pulimiento integral. 38 %- 40% de blancura2ª pulimiento hidroambientadora 3ª pulimiento de acabado4ª pulimiento hodroambientadora

i) Clasificación

El arroz blanco y pulido se clasifica según su tamaño y color para estandarizar el pulido final. Separando los granos partidos y defectuosos.

Se clasifican en:

Arroz ½ Arroz ¾ Arroz ñalen

j) Selectora por calor

Se controla la mezcla entre granos partidos y enteros para obtener el arroz de calidad comercial deseada

k) Empaque

Una vez mezclado, el arroz comercial es empacado y almacenado de acuerdo con la demanda del mercado.

Control de Gestiòn – Molino Tropical/UMB 17

V. Capítulo Gestión de compras y ventas

1. Compras

Materia prima

Su mayores proveedores son es olmos Motupe, Lambayeque, Mochumi, Morrope y Ferreñafe. Destacando por la calidad de su producto en este caso el arroz por la calidad, el cuidado que le bridan desde la siembra hasta la cosecha.

Dentro de sus servicios que ofrece la empresa, es el seguimiento del arroz, otorgando todo tipo de fertilizantes, productos que ayuden a combatir la plagas que existe en nuestra región, obteniendo como resultado un arroz adecuado para el mercado internacional, con los estándares de humedad para su proceso.

También brindan charlas, capacitaciones a los agricultores, en las siguientes campañas agrícolas, apliquen los conocimientos adquiridos en las charlas que se les ofreció y, así, puedan obtener resultados similares para hacer sostenible el cultivo de dicho producto de primera necesidad.

Compra de maquinaria

La molinera tropical S.R.L ha adquirido maquinarias combinadas de alta tecnología, como New Holand TC-57, asegurándoles una cosecha oportuna y lista para el proceso industrial adecuado en nuestro molino. Estas maquinaria New Holand TC-57 es de los EE.UU.

Las otras maquinarias que son para el proceso de secado son de marca kepler Weber y Comil de origen brasileño.

Máquinas descascaradoras de arroz automáticas de marca Satake de origen alemán y otras maquinarias que son para el pulido y los otros procesos son de origen alemán e italiano.

2. Ventas

Su principal cliente en la región de Lambayeque es el supermercado mayorista macro.

En el mercado de santa Anita tiene y en otras zonas aledañas a lima tiene cinco distribuidoras de su producto.

Control de Gestiòn – Molino Tropical/UMB 18

Su producto bandera es el arroz tipo faraón naranja, es el más demandado y el de mejor calidad que espera el mercado.

El arroz tipo tinajones es el que más rotación tiene. Se vende a clientes provenientes del extranjero como del

ecuador y Colombia.

VI. Capítulo Gestión de envases

La empresa Molinera Tropical del norte S.R.L, para sus productos emplea 2 tipos de envases que serán explicados a continuación:

a) Sacos de polietileno: De característica cristalina, el saco de polietileno es una resina termoplástica, ofrece una excelente resistencia al impacto, peso ligero, baja absorción a la humedad y alta fuerza extensible, además de que no es toxico.

Características: Mide 55 cm ancho x 89 cm largo. Peso aproximado de 25-50 kg Resistente y protector

b) Bolsas comerciales: De característica cristalina, ofrece una excelente resistencia al impacto, peso ligero, baja absorción a la humedad y alta fuerza extensible, además de que no es toxico.

Características: Mide 15 cm ancho x 20 cm largo. Peso aproximado de 500 kg-1kg Resistente y protector.

Estos dos tipos de envase cumplen con:

1. Funciones:

Protección del producto en la distribución y en los hogares desde que sale de planta.

Conservación de sus características iniciales Diferenciación de la competencia Fácil y largo uso.

2. Clasificación Función

Control de Gestiòn – Molino Tropical/UMB 19

-Expedición: ya que facilitan su transporte y venta del arroz ya sea a los mercados mayoristas, minoristas, y supermercados reconocidos.-De presentación o venta: esta función cumple principalmente las bolsas comerciales puesto que son distribuidas sobre todo para los supermercados.-De conservación: Tanto las sacos y las bolsas comerciales mantienen las propiedades durante todo el proceso de distribución.

Destino final:

-Retornables: Estos sacos de polietileno son reutilizables.

Por su contacto con el producto:

-Primario: Pues es de contacto directo tanto los sacos de polietileno y las bolsas comerciales

Por su uso:

-De consumo: Ya que estos envases contienen el arroz (producto de consumo doméstico) siendo estos distribuidos a mayoristas, minoristas, etc.

Por su material: Plástico de polietileno

3. Criterios para la selección de envase

Características del producto

Arroz con una temperatura de 15 °c a 30 °c el óptimo, presentación en grano quebrado, semillas de grano entero, pady o descascarado.

Características del transporte

Molinera Tropical S.R.L cuenta con 3 camiones realizando la distribución de la mercancía ya sea en carga completa o fraccionada por toda la región Lambayeque, Lima.

Control de Gestiòn – Molino Tropical/UMB 20

Costos logísticos

Se caracterizan por su bajo coste de producción y buenas propiedades mecánicas y de barrera (dependiendo del tipo de plástico en este caso polietileno). Son fácilmente procesables en máquina y se pueden modificar sus propiedades requeridas como rigidez, elasticidad, color, degradabilidad, etc.

4. Características del producto

El arroz que provee esta molinera, es un bien de consumo. De acuerdo a su composición es duradero o perecedero; su estructura no es fraccionable; con un volumen que varía en los dos tipos por ejemplo en los sacos de polietileno es aproximadamente de 25-50 kg cada saco y en las bolsas comerciales es de 500 gr a 1Kg; no es un producto frágil por ello simplemente lleva un envase primario.

5. Etiquetado

Esta molinera es característica puesto que maneja tipos de marcas como (Faraón, Tropical, Valle inca, Sabor a norte, Power Food, Intiraymi, Tazón Norteño, Mandarín, Chocho Norte, Yo mi Perú. Hatum Misky) y cada marca posee variedad de arroz (Nir, capirona, Moro, Nir-Capirona); diferenciándose por un color característico cada una de sus variedades.

A continuación se muestra los sacos de polietileno y las bolsas comerciales:

Control de Gestiòn – Molino Tropical/UMB 21

VII. Capítulo Análisis de los EEFF de dos años

ANALISIS VERTICAL Y HORIZONTAL DEL BALANCE GENERAL AÑO 2013-2012

ESTADOS FINANCIEROS |Consolidada | Anual al 31 de Diciembre del 2013 ( en miles de NUEVOS SOLES )

CUENTA 2013 2012 analisis vertical

analisis horizontalActivos 0 0

Activos Corrientes 0 0

Efectivo y Equivalentes al Efectivo 976,952 69,835 31,37% 1299%Otros Activos Financieros 0 403,950 0,00% -100%Cuentas por cobrar comerciales y otras cuentas por cobrar

68,542 69,395 2,20% -1%

Cuentas por Cobrar Comerciales (neto) 51,439 41,220 1,65% 25%Otras Cuentas por Cobrar (neto) 16,694 28,028 0,54% -40%Cuentas por Cobrar a Entidades Relacionadas 409 147 0,01% 178%Anticipos 0 0 0,00%Inventarios 334,471 278,149 10,74% 20%Activos Biológicos 0 0 0,00%Activos por Impuestos a las Ganancias 27,679 21,464 0,89% 29%Otros Activos no financieros 11,727 10,616 0,38% 10%Total Activos Corrientes Distintos de los Activos o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta o para Distribuir a los Propietarios

1,419,371 853,409 45,57% 66%

Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta

0 0

Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para Distribuir a los Propietarios

0 0

Control de Gestiòn – Molino Tropical/UMB 22

Activos no Corrientes o Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta o como Mantenidos para Distribuir a los Propietarios

0 0

Total Activos Corrientes 1,419,371 853,409 45,57% 66%Activos No Corrientes 0 0 0,00%Otros Activos Financieros 36,058 34,887 1,16% 3%Inversiones Contabilizadas Aplicando el Método de la Participación

0 0 0,00%

Cuentas por cobrar comerciales y otras cuentas por cobrar

46,292 36,110 1,49% 28%

Cuentas por Cobrar Comerciales 0 0 0,00%Otras Cuentas por Cobrar 46,292 36,110 1,49% 28%Cuentas por Cobrar a Entidades Relacionadas 0 0 0,00%Anticipos 0 0 0,00%Activos Biológicos 0 0 0,00%Propiedades de Inversión 0 0 0,00%Propiedades, Planta y Equipo (neto) 1,537,111 1,394,835 49,35% 10%Activos intangibles distintos de la plusvalia 59,330 49,486 1,90% 20%Activos por impuestos diferidos 15,155 13,438 0,49% 13%

Plusvalía 0 0 0,00%Otros Activos no financieros 1,220 1,159 0,04% 5%Total Activos No Corrientes 1,695,166 1,529,915 54,43% 11%TOTAL DE ACTIVOS 3,114,537 2,383,324 100,00% 31%Pasivos y Patrimonio 0 0

Pasivos Corrientes 0 0

Otros Pasivos Financieros 0 22,884 0% -100%Cuentas por pagar comerciales y otras cuentas por pagar 126,897 132,764 4% -4%Cuentas por Pagar Comerciales 62,618 80,263 2% -22%Otras Cuentas por Pagar 64,000 52,269 2% 22%Cuentas por Pagar a Entidades Relacionadas 279 232 0% 20%Ingresos diferidos 0 0 0%Provisión por Beneficios a los Empleados 0 0 0%Otras provisiones 27,984 24,029 1% 16%Pasivos por Impuestos a las Ganancias 2,780 75 0% 3607%Otros Pasivos no financieros 0 0 0%Total de Pasivos Corrientes distintos de Pasivos incluidos en Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta

157,661 179,752 5% -12%

Pasivos incluidos en Grupos de Activos para su Disposición Clasificados como Mantenidos para la Venta

0 0

Total Pasivos Corrientes 157,661 179,752 5% -12%Pasivos No Corrientes 0 0 0%Otros Pasivos Financieros 824,022 192,571 26% 328%Cuentas por pagar comerciales y otras cuentas por pagar 0 0

Cuentas por Pagar Comerciales 0 0

Otras Cuentas por Pagar 0 0

Cuentas por Pagar a Entidades Relacionadas 0 0

Ingresos Diferidos 0 0

Provisión por Beneficios a los Empleados 0 0

Otras provisiones 20,497 16,578 1% 24%Pasivos por impuestos diferidos 102,887 100,308 3% 3%Otros pasivos no financieros 0 0 0%Total Pasivos No Corrientes 947,406 309,457 30% 206%Total Pasivos 1,105,067 489,209 35% 126%Patrimonio 0 0 0%Capital Emitido 531,461 531,461 17% 0%Primas de Emisión 556,294 558,478 18% 0%Acciones de Inversión 50,503 50,503 2% 0%Acciones Propias en Cartera 0 0 0%

Control de Gestiòn – Molino Tropical/UMB 23

Otras Reservas de Capital 119,833 105,221 4% 14%Resultados Acumulados 653,704 570,878 21% 15%Otras Reservas de Patrimonio 19,045 16,711 1% 14%Patrimonio Atribuible a los Propietarios de la Controladora

1,930,840 1,833,252 62% 5%

Participaciones No Controladoras 78,630 60,863 3% 29%Total Patrimonio 2,009,470 1,894,115 65% 6%TOTAL PASIVO Y PATRIMONIO 3,114,537 2,383,324 100% 31%

1. Análisis Balance General

A. Análisis vertical BG 2013:

El total pasivo de la empresa representa el 35% y el patrimonio el 65%

respectivamente del 100% correspondiente al total del pasivo y

patrimonio neto, los que nos quiere decir que la empresa pertenece más

a accionistas que a terceros.

El total de activo corriente representa el 45,57% del total del activo ,

mientras que el pasivo corriente representa el 5% del 100% del total

patrimonio neto y pasivo , los que nos quiere decir que la empresa

puede cubrir sus deudas a corto plazo.

B. Análisis horizontal 2013:

El efectivo creció abruptamente con respeto al año base 2012, esto se

debe a que las ventas crecieron abismalmente, a pesar que compro en

un porcentaje aceptable insumos para para la fabricación directa, se

adquirió activos fijos, y se pagó un porcentaje rescatable de las deudas

a nuestros proveedores. Aunque se obtuvo un fuerte grado de

apalancamiento financiero, cabe rescatar que esos años fue rentable

para cemento Pacasmayo.

Control de Gestiòn – Molino Tropical/UMB 24

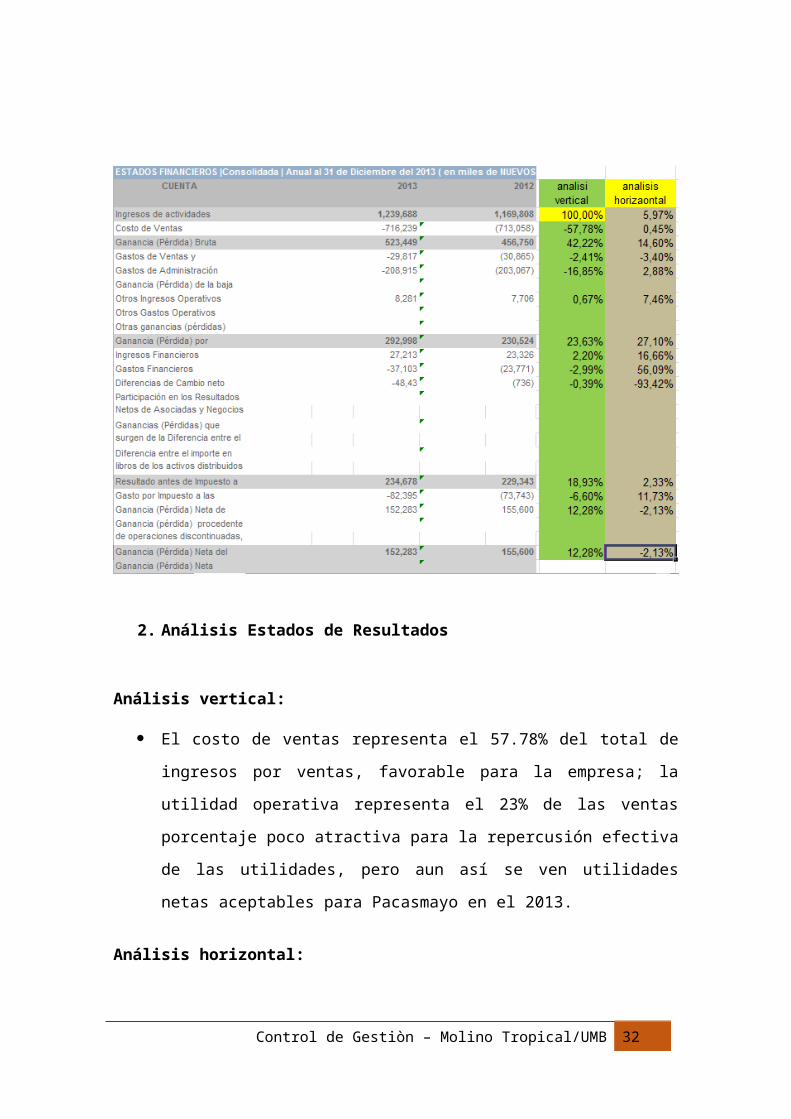

2. Análisis Estados de Resultados

Análisis vertical:

El costo de ventas representa el 57.78% del total de ingresos por ventas,

favorable para la empresa; la utilidad operativa representa el 23% de las

ventas porcentaje poco atractiva para la repercusión efectiva de las

utilidades, pero aun así se ven utilidades netas aceptables para

Pacasmayo en el 2013.

Análisis horizontal:

Las ventas crecieron en 5.97% con respecto al año base 2012, las

utilidad operativa creció en un 27.1% y junto con los gastos financieros

que amento abismalmente en 56% respectivamente, en relación al año

base, fue motivo para que la empresa reduzca sus ganancias en 2 %,

las utilidades en el año 2013 no fue como se proyectó para Pacasmayo.

Control de Gestiòn – Molino Tropical/UMB 25

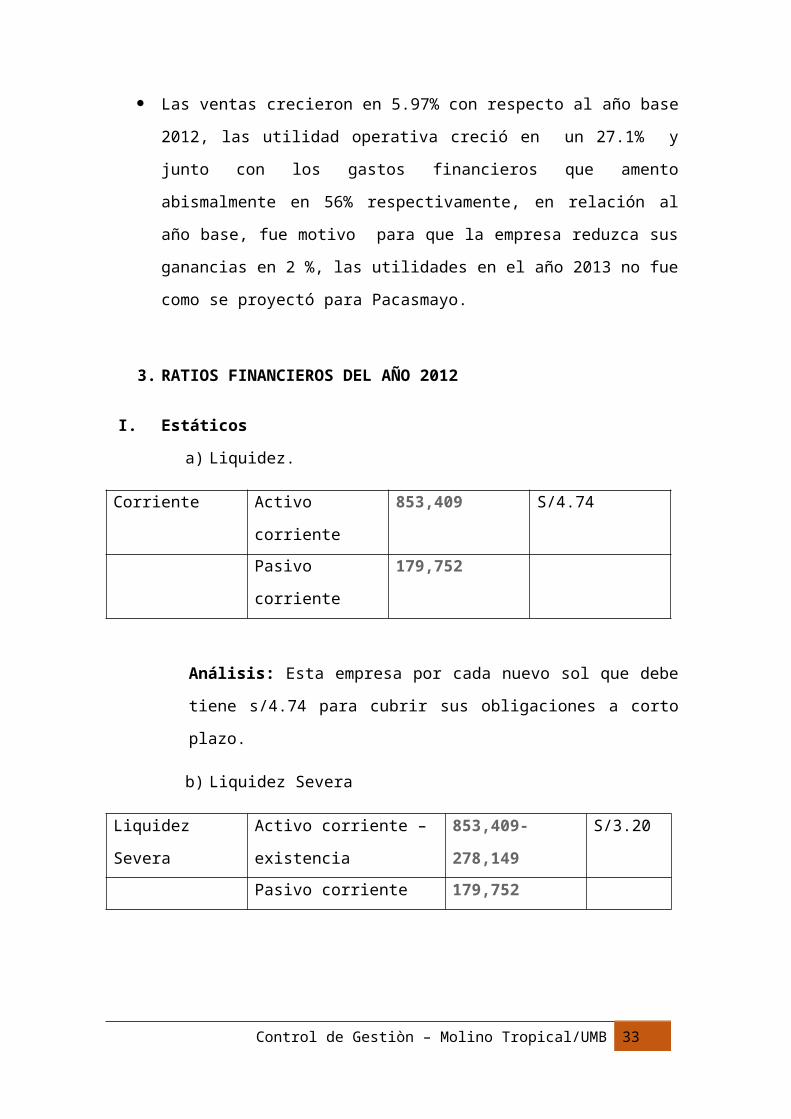

3. RATIOS FINANCIEROS DEL AÑO 2012

I. Estáticos

a) Liquidez.

Corriente Activo corriente 853,409 S/4.74

Pasivo corriente 179,752

Análisis: Esta empresa por cada nuevo sol que debe tiene s/4.74

para cubrir sus obligaciones a corto plazo.

b) Liquidez Severa

Liquidez Severa Activo corriente –

existencia

853,409-278,149 S/3.20

Pasivo corriente 179,752

Análisis: Esta empresa por cada nuevo sol que debe tiene S/3.20

para pagar si asume que no se realizan sus existencias.

c) disponibilidad de caja

Disponibilidad de caja Caja y bancos 69,835 S/0.39

Pasivo corriente 179,752

Análisis: Por cada nuevo sol de deuda, la empresa dispone de

s/.0.39 de efectivo para su cancelación

d) Capital de Trabajo

Capital de trabajo Activo corriente – pasivo

corriente

853,409-179,752 S/673,657

Análisis: La empresa cuenta con un capital de trabajo de

s/673,657. Esto significa el exceso de activo corriente que posee la empresa, el

cual podría aumentar si se invirtiera, En otros activos.

Control de Gestiòn – Molino Tropical/UMB 26

II. Solvencia

Solvencia Patrimonial Pasivo total 489,209 30%

Patrimonio 1,894,115

Análisis: El pasivo total de la empresa representa el 30% del

patrimonio neto

Endeudamiento total

de la Empresa

Pasivo total 489,209 21%

Activo total 2,383,324

Análisis: La empresa ha financiado el 21% de sus activos con aporte

de terceros

III. Dinámicos

a) Cobertura financiera

Cobertura financiera U.A.I.I(utilidad operativa) 230,524 9.7

Gastos financieros (23,771)

Análisis: Por cada unidad monetaria que la empresa tenga en

gastos, debe recuperar 9.7 unidades monetarias.

IV. Rentabilidad de las ventas

a) Utilidad bruta de ventas

Utilidad bruta de ventas Utilidad bruta 456,750 39%

Ventas totales 1,169,808

Control de Gestiòn – Molino Tropical/UMB 27

Análisis: esto implica que por cada sol del total de las ventas se

tiene un margen de 39% de utilidad indicando para nuestro caso un bueno

resultado.

b) Utilidad operativa de ventas

Utilidad operativa de ventas Utilidad

operativa

230,524 20%

Ventas

totales 1,169,808

Análisis: Es decir que por cada UM vendida hemos obtenido

como utilidad el 20% en el 2012 la cual es un buen valor para la eficiencia de la

empresa.

c) Utilidad neta de ventas

Utilidad neta de ventas Utilidad neta 155,600 10

Ventas totales 1,169,808

Análisis: esto implica que por cada sol de ventas se genera un

valor de .s/10 de utilidad

V. Mixtos

Control de Gestiòn – Molino Tropical/UMB 28

a) Rotación de Inventarios

Rotación de

Inventarios

Costo de ventas 713,058 2.6

Inventarios 278,149

Nº de días al año 360 139

RI 2.6

Análisis: Nos muestra el número de veces que rotan las

existencias. El número de veces es de 2.6 veces al año, al parecer es una

rotación rápida.

b) Rotación del activo total

Rotación del

activo total

Ventas totales 1,169,808 0.5

Activo total 2,383,324

Nº de días al año 360 720

RAT 0.5

Análisis: quiere decir que la eficiencia total de la empresa al

utilizar la inversión total fue de 5%.

4. RATIOS FINANCIEROS DEL AÑO 2013

Control de Gestiòn – Molino Tropical/UMB 29

I. RATIOS DE RENTABILIDAD

a) Rentabilidad Bruta: Rentabilidad bruta/venta

R. bruta de ventas Utilidad bruta 523,449 42 %

Ventas totales 1,239,688

Análisis: La empresa por cada 100 nuevos soles que vende tiene una rentabilidad bruta de s/42.00, el margen bruto representa el 42% de las ventas

b) Rentabilidad Neta: Rentabilidad Neta/ ventas

R. Neta de ventas Utilidad neta 152283 13%

Ventas totales 1,239,688

Análisis: La empresa por cada 100 nuevos soles que vende tiene una rentabilidad neta de S/13.00 soles. La utilidad neta representa el 13% de las ventas

II. RATIOS DE SOLVENCIA

a) Solvencia Patrimonial: Pasivo total/ patrimonio

Solvencia Patrimonial Pasivo total 1,105,067 0.55Patrimonio 2,009,470

Análisis: El pasivo total de la empresa representa el 55% del patrimonio neto

b) Endeudamiento total de la Empresa: Pasivo total/ Activo total

Endeudamiento total de la Empresa

Pasivo total 1105067 0.35

Activo total 3,114,537

Control de Gestiòn – Molino Tropical/UMB 30

Interpretación: La empresa ha financiado el 35% de sus activos con aporte de terceros

III. RENTABILIDAD DE CAPITALES

ROA-2012 Utilidad neta del

ejercicio

155,600 6,53%

Activo total 2,383,324

Análisis: Por cada unidad monetaria invertido en el activo total produjo un

rendimiento de 6,53 %centavos la cual demuestra la ineficiencia para generar

las correspondientes utilidades.

ROA-2013 Utilidad neta del

ejercicio

152,283 4%

Activo total 3114537

Análisis: Por cada unidad monetaria invertido en el activo total produjo un

rendimiento de 4 centavos la cual demuestra la ineficiencia para generar las

correspondientes utilidades.

Control de Gestiòn – Molino Tropical/UMB 31

IV. RENTABILIDAD FINANCIERA

ROE-2013 Utilidad neta del

ejercicio

152,283 7.6%

Patrimonio 200,9470

¨

ROE-2012 Utilidad neta del

ejercicio

155,600 8,21%

Patrimonio 1,894,115

Control de Gestiòn – Molino Tropical/UMB 32

VIII. Anexos

Control de Gestiòn – Molino Tropical/UMB 33