Feller-Rate Strategic Affíliate of Standard & Poor’s www.feller-rate.com Los informes de clasificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. INFORME DE CLASIFICACIÓN CLASIFICADORA DE RIESGO INFORME DE CLASIFICACIÓN CENCOSUD S.A. Junio 2009

Transcript

Feller-Rate Strategic Affíliate of Standard & Poor’s

www.feller-rate.com Los informes de clasificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad.

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. IN

FO

RM

E

DE

C

LA

SI

FI

CA

CI

ÓN

CLASIFICADORA DE RIESGO

INFORME DE CLASIFICACIÓN

CENCOSUD S.A.

Junio 2009

INFORME DE CLASIFICACION

Feller-Rate CLASIFICADORA DE RIESGO

Analista: María Teresa Larroulet P. Fono: (562) 757 0430

CORPORACIONES CENCOSUD S.A. - JUNIO 2009 1

SOLVENCIA AA

PERSPECTIVAS Negativas CENCOSUD S.A.

Clasificaciones

Mayo 2005 Mayo 2006 Mayo 2007 Mayo 2008 Mayo 2009

Solvencia AA- AA- AA AA AA Perspectivas Estables Positivas Estables Estables Negativas Bonos Series A y B AA- AA- AA AA AA Líneas de Bonos Nº 329,403 404 y 443 AA- AA- AA AA AA Líneas de Bonos Nº530 y 551 - - - - AA Línea de Efectos de Comercio Nº 12 - Nivel1+/AA- Nivel1+/AA- Nivel1+/AA Nivel1+/AA Acciones Serie Única 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 1 1ª Clase Nivel 1

FUNDAMENTACION

Las clasificaciones asignadas a Cencosud obedecen a su fuerte posición de mercado como el mayor operador retail del país, la eficiencia de sus operaciones y su buena capacidad de generación de fondos. Asimismo, consideran la fuerte competencia que existe en el sector, su creciente participación en países de mayor riesgo relativo a Chile, su plan de inversiones y la sensibilidad de sus negocios a las variaciones en el nivel de actividad económica.

Cencosud es uno de los principales participantes del sector retail en Latinoamérica, operando bajo un esquema multiformato. La fortaleza de su posición competitiva se refleja en un alto reconocimiento de sus marcas y elevadas participaciones de mercado. A marzo de 2009, la distribución de sus ingresos se compone principalmente en supermercados (73%); mejoramiento del hogar (13%) tiendas por departamento (8%); negocio financiero (4%) y centros comerciales (3%). A la misma fecha, la compañía muestra caídas en su generación operacional y niveles de márgenes producto de condiciones de mercado más difíciles en sus negocios principalmente en Chile, reflejado en una disminución del resultado operacional generado en Chile cercano al 30% en los dos últimos trimestres.

En cuanto a la distribución del resultado operacional según país, si bien Chile sigue siendo relevante, su aporte presenta una disminución relativa desde un 62% en marzo de 2008 a un 52%, mientras que sus operaciones en Brasil, Perú y Colombia representaron un 12% en forma conjunta. Por su parte, los negocios en Argentina registraron un importante incremento, representando a marzo de 2009 un 36% del resultado operacional consolidado (28% en marzo de 2008) siendo favorecidos por efectos cambiarios en su contabilización en moneda local (apreciación del peso argentino). ymayores ventas “same store sales” nominales, aunque muestran una tendencia decreciente, y

Su perfil financiero se caracteriza por una política financiera relativamente agresiva, caracterizada por un amplio plan de inversiones y compras de activos, financiados mediante flujos de caja, aportes de capital en 2004, 2005, 2007 y 2008 y un mayor nivel de deuda.

La empresa presenta una favorable flexibilidad financiera y buena posición de liquidez sobre la base de su buena generación de caja, un amplio acceso al mercado financiero y un adecuado perfil de vencimientos de deuda que no impone mayores desafíos en el corto plazo.

PERSPECTIVAS

Las perspectivas “Negativas” responden a que la empresa presenta un debilitamiento en su perfil financiero producto de una relativamente agresiva política financiera, con un incremento en sus niveles de endeudamiento respecto a la generación de Ebitda a partir de 2007. Asimismo, la empresa registra una caída de su resultado operacional en Chile, provocando una mayor concentración de flujos en economías potencialmente más volátiles como Argentina, Perú, Brasil y Colombia.

El nivel de endeudamiento de Cencosud registró un alza provocado principalmente por el financiamiento de las compras de las cadenas de supermercados Wong en Perú y Gbarbosa en Brasil y un importante plan de inversiones, lo que sumado a condiciones de mercado más difíciles registradas a partir de 2008 han impedido el fortalecimiento esperado de sus indicadores crediticios. Así, la relación deuda financiera sobre Ebitda pasó de 2,5 veces en junio de 2007 a 3,5 veces en marzo de 2009.

Al respecto, la compañía se encuentra en un importante proceso de reducción de deuda mediante una significativa disminución del nivel de inversiones, menores requerimientos de capital de trabajo asociados a un menor volumen de la cartera de créditos y ventas de activos prescindibles, entre otras medidas. Asimismo, la empresa esta enfocada en la rentabilización de sus negocios mediante la restructuración de sus operaciones y la reducción de costos y gastos con el objeto de mejorar los márgenes y favorecer la generación interna de caja. Feller Rate considera que de concretarse las medidas anteriormente señaladas, en conjunto con una mejora paulatina de la capacidad de generación de flujos en Chile (en línea con la recuperación de la actividad económica) podrían derivar una mejoría de sus indicadores financieros y en su perfil de negocios. Las expectativas de Feller Rate consideran una relación de deuda financiera neta de caja sobre Ebitda en torno a las 2,6 veces y una generación anual de Ebitda proveniente de Chile que otorgue por sí solo una cobertura de al menos 2,5 veces los gastos financieros totales.

Sin embargo, la clasificación podría ser reducida en la medida que la empresa mantenga en el actual contexto económico agresivas políticas de inversión y de financiamiento o que condiciones de mercado más difíciles de las esperadas afecten la generación de Ebitda y retrasen la rentabilización de sus nuevas inversiones, impidiendo así el fortalecimiento del perfil financiero de acuerdo a los parámetros señalados.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 2

• Moderación del plan de inversiones. En consideración al contexto económico actual caracterizado por una desaceleración económica y crisis financiera global, la compañía moderará significativamente su plan de inversiones, destacando la postergación transitoria de las obras del proyecto Costanera Center que, por sí solo, reducirá la inversión en US$ 97 millones. Con todo, las inversiones programadas se estiman cercanas a los US$ 200 millones y contemplan la apertura de un supermercado Jumbo y un Easy en Las Condes, el término de proyectos que habían iniciado su construcción el 2008 como un centro comercial en Argentina y la paralización de las obras de Costanera Center, entre otras iniciativas.

• 100% de las operaciones en Colombia. En abril la compañía adquirió el 30% de la propiedad de Easy Colombia al conglomerado francés Casino Guichard Perrachon S.A. (Casino) en US$ 7 millones, alcanzando así el 100% de la sociedad. No obstante, ambas entidades aún mantienen un convenio de colaboración entre supermercados Éxito y tiendas Easy.

En 2008, Cencosud suscribió un acuerdo con Casino para desarrollar el negocio de mejoramiento del hogar y venta de materiales de construcción en Colombia, confirmándose la filial Easy Colombia. Las operaciones de Casino en Colombia comprenden la participación en Supermercados Exito, principal operador de la industria.

• Venta de la participación de Mall Calama. La compañía vendió el 25% de su participación en Inmobiliaria Mall Clama S.A., propietaria del centro comercial Mall Calama; a Falabella. El precio de venta se determinó considerando un valor UF 2.178.150 para la sociedad.

• Emisión de línea de bonos. En octubre de 2008, la compañía inscribió una línea de bonos por UF 12,5 millones a un plazo de 30 años, cuyos fondos se destinarán principalmente a la reestructuración de pasivos. Al amparo de la línea, Cencosud ha efectuado colocaciones de bonos por UF 3 millones en enero de 2009, $30.000 millones en marzo y UF 5,5 millones en junio des mismo año.

Fortalezas

• Fuerte perfil de negocios. Cencosud es el principal operador del sector retail del país. Es una de las cadenas de supermercados líderes en una industria en consolidación en torno a grandes operadores. Es el segundo operador de la industria de supermercados en Chile y Argentina, líder en la industria de mejoramiento del hogar en Argentina y segundo participante en Chile y uno de los principales operadores de centros comerciales en ambos países. Participa, además, en la administración de tiendas por departamento en Chile y en el negocio financiero a través del financiamiento a clientes mediante tarjetas de crédito propias y Banco París. En Perú, es el principal operador de la industria de supermercados, mientras que en Brasil mantiene una importante presencia en la industria de supermercados de la zona noreste.

• Marcas fuertes y bien posicionadas. El concepto Jumbo posee un sólido y claro posicionamiento comercial en el segmento al que está dirigido en Chile y

HECHOS RELEVANTES

FORTALEZAS Y RIESGOS

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 3

Argentina, lo que le permite mantener márgenes de ventas positivos y ventas por m2 mayores al promedio de la industria de supermercados. Las tiendas Easy en Argentina poseen un privilegiado posicionamiento y reconocimiento de marca. Asimismo, las cadenas Wong y Gbarbosa poseen una alta presencia en sus países de operación. Por su parte, las tiendas París, producto de una larga tradición de 100 años en la actividad comercial y fuertes inversiones publicitarias, está posicionada como una de las más importantes tiendas por departamentos del país. Asimismo, el formato de tiendas por departamento cuenta con un alto nivel de aceptación por parte de los consumidores.

• Modelo de negocios. La compañía opera con un esquema multiformato que potencia y complementa sus negocios. Así, la ubicación de Jumbo, Easy y París, al interior de los malls pertenecientes al holding, fortalece el negocio de los centros comerciales al generar una importante afluencia de público. Por su parte, el negocio de supermercados posee una asistencia de clientes periódica, con una alta transaccionalidad. Además, este negocio se considera menos sensible, en términos relativos, a los niveles de actividad económica que otros negocios retail dada la comercialización de bienes de carácter más básico como abarrotes.

• Propiedades estratégicas. Cencosud posee propiedades urbanas de alto valor estratégico para el desarrollo del negocio inmobiliario, supermercados y homecenters. La empresa es dueña de terrenos e instalaciones, además de terrenos que le aseguran la ejecución de su plan de desarrollo en el área de supermercados, tiendas para el mejoramiento del hogar, shopping centres y tiendas por departamento, lo que representa una ventaja competitiva respecto de otras cadenas cuyas operaciones dependen del arriendo de propiedades.

• Creciente nivel de aceptación y desarrollo alcanzado por el concepto de centro comercial como canal de distribución. La comodidad, amplitud de horarios de atención, seguridad, entretención y variedad de productos y servicios que ofrece, ha hecho que los malls desplacen, en buena medida, a lugares de compra tradicionales.

Riesgos

• Alta competencia. La industria de los supermercados en Chile es altamente competitiva, caracterizada por su consolidación en torno a grandes cadenas de supermercados como D&S, Cencosud, SMU y Supermercados del Sur y Falabella.

En Argentina existe una fuerte competencia, principalmente de las grandes cadenas de supermercados a nivel mundial como Carrefour y Wal Mart, entre otros. Por su parte, las tiendas París enfrentan no sólo la competencia de importantes casas comerciales (Falabella, Ripley y la Polar), sino además la de una amplia gama de distribuidores minoristas. En la industria de mejoramiento del hogar, Easy enfrenta principalmente la competencia de Sodimac, líder de la industria y filial de S.A.C.I Falabella.

• Riesgo de integración de nuevas operaciones y sobre-expansión. El adecuado desarrollo de sus agresivas estrategias de negocios y costosos planes de inversión requiere que Cencosud mantenga una alta capacidad de gestión, personal competente y

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 4

eficientes sistemas de distribución y control de inventarios, elementos que al ser deficitarios podrían afectar la rentabilidad de las nuevas inversiones. La rentabilidad futura también puede ser afectada por la saturación de algunos mercados geográficos donde participa Cencosud.

• Riesgo inversiones en el exterior. La concentración, a marzo de 2009, de aproximadamente 36% de su resultado operacional en Argentina clasificado en “B-“/ Estables por Standard & Poor´s, un 12% en forma conjunta en Brasil y Perú, clasificados en “BBB-“/Estables en escala internacional por Standard & Poor´s, implica un aumento importante de su riesgo relativo frente a flujos generados sólo en Chile (A+/Estables). La expansión regional realizada le otorga oportunidades de crecimiento y la posibilidad de fortalecer su posicionamiento como proveedor regional. No obstante, implica el desafío de integrar las nuevas operaciones y podría incrementar la participación relativa de países más riesgosos y mercados más inestables. La compañía ha iniciado recientemente operaciones en Colombia (clasificado en “BB+“/Estables).

• Sensibilidad de sus ingresos a las variaciones en el nivel de actividad económica. Las actividades relacionadas al comercio de artículos de consumo masivo, son sensibles a las variaciones en el nivel de actividad de la economía, especialmente a la presencia de ciclos económicos adversos. Adicionalmente, el menor nivel de ventas que experimenta el sector comercio en estos periodos (dada la contracción del gasto) puede influir tanto en la tasa de ocupación de los centros comerciales como en la recuperabilidad potencial de los créditos otorgados a clientes.

• Cartera de créditos. El otorgamiento de crédito es un factor clave en la rentabilidad de las compañías y requiere del financiamiento de importantes montos en capital de trabajo. Por ello, es fundamental que la cartera mantenga una adecuada calidad, especialmente en períodos de baja actividad económica o crecimiento de las ventas. Incrementos en la morosidad de los clientes podrían afectar el flujo de caja de las compañías. Cambios en el marco regulatorio que rige el otorgamiento de créditos y mayores restricciones en este mercado pueden afectar la capacidad de generación de flujos operacionales

Los orígenes de la actividad comercial de la compañía se remontan a 1960 con la apertura del primer supermercado Las Brisas en Temuco. Hasta mayo de 2004 la compañía era controlada en su totalidad por el empresario Horst Paulmann y su familia, en forma directa y a través de sociedades de inversión. Al realizar la colocación de acciones en bolsa en 2004, en conjunto con el canje accionario de la Opa por Almacenes París en marzo de 2005, Horst Paulmann disminuyó su participación en la empresa hasta un 65%. En 2008, Wong Hold S.A. se incorporó como nuevo accionista con el 2,28% millones de acciones, como resultado de la adquisición por parte de Cencosud de la cadena de supermercados Wong en Perú. Con todo, a diciembre de 2008, el Grupo Paulmann controla el 63,65% de la propiedad de la empresa.

ADMINISTRACION Y PROPIEDAD

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 5

Estructura de propiedad

(Marzo de 2009)

Accionista %

Inversiones Quinhamalli Ltda 26,61%

Inversiones Latadua Ltda 25,15%

Inversiones Tano Ltda 7,30%

Banco de Chile por cuenta de terceros 6,51%

Paulmann Kenna Horst 2,56%

Wong Hold S.A. 2,28%

Banco Itau por cuenta de inversionistas 1,89%

Banchile Corredores de Bolsa S.A. 1,76%

Fondo de Pensiones Provida C 1,45%

Fondo de Pensiones Habitat C 1,45%

Celfin Capital S.A. 1,28%

Fondo de Pensiones Habitat B 1,19%

Total 79,13%

Directorio

(Marzo de 2009)

Nombre Cargo Profesión Año en que se incorporó a la empresa

Horst Paulmann K. Presidente Factor de Comercio 1976

Peter Paulmann K. Director Ing. Comercial 1993

Heike Paulmann K. Director Ing. Comercial 1992

Manfred Paulmann K. Director Ing. Comercial -

Cristián Eyzaguirre Director Economista 2005

Sven Von Appen Director Factor de Comercio 2005

Roberto Philipps. Director Contador Público 2003

Bruno Philippi Director Ing. Civil 2001

Erasmo Wong Director Ing. Civil 2008

En el último tiempo se han efectuado importantes cambios en la estructura administrativa y gerencial de la compañía, asumiendo Daniel Rodríguez la gerencia general en reemplazo de Laurence Golborne.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 6

Estructura Administrativa (Marzo de 2007)

Nombre Cargo

Daniel Rodriguez Gerente General Corporativo

Andrés Munita Gerente Corporativo de Finanzas ( interino)

Pablo Castillo Gerente División Supermercados

Jaime Soler Gerente División Tiendas por Departamento

Carlos Wulf Gerente División Homecener

Eulogio Guzmán Gerente División Retail Financiero

Victor Ide Gerente División Inmobiliaria

Olaf Hantel Gerente División Centros Comerciales

Cencosud S.A. posee negocios en Chile, Argentina, Brasil, Perú y Colombia: supermercados (Jumbo, Santa Isabel, Disco, Wong, GBarbosa, entre otras marcas), tiendas para el mejoramiento del hogar (Easy), operaciones inmobiliarias (Shopping Centers), tiendas por departamento (París), servicios financieros (tarjetas París, Easy Más y Jumbo Más, Banco París y corredora de seguros) y salas de entretención para niños, entre otros.

A marzo de 2009, opera en Chile hipermercados Jumbo (26 locales), supermercados Santa Isabel (135), las tiendas para el mejoramiento del hogar Easy (25 locales), la tiendas por departamento París (30 puntos de venta), los centros comerciales (8) y los locales comerciales frente a la línea de cajas en los hipermercados Jumbo, supermercados Santa Isabel y las tiendas Easy.

En Argentina, por medio de Cencosud S.A. (Arg.), maneja 16 hipermercados Jumbo, 238 supermercados Disco, 46 tiendas Easy y 12 centros comerciales. En Brasil, opera 31 supermercados y 19 hipermercados, además de puntos de venta en farmacias y otros formatos (25). En Perú, la empresa maneja 41 supermercados, 12 hipermercados y 2 centros comerciales. Por su parte, en Colombia opera 1 tienda Easy.

Ingresos por país (Marzo de 2009)

Chile; 47%

Argentina; 34%

Brazil; 9%Peru ; 10%

Colombia; 0%

POSICION COMPETITIVA

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 7

Luego de la incorporación de las adquisiciones en Brasil y Perú, la importancia relativa de los ingresos y resultado operacional provenientes de Chile se ha reducido al 47% y 52%, respectivamente. La base de ingresos se ha diversificado incorporando operaciones que han experimentado crecimientos importantes en los últimos años en sus respectivos países, no obstante, potencialmente más volátiles y de mayor riesgo relativo.

Resultado operacional por país (Marzo de 2009)

Chile; 52%Argentina; 36%

Perú, Brasil,

Colombia; 12%

Evolución Ebitda por país

2004 2005 2006 2007 2007 ¹

proforma 2008 * Mar-09* Mar-08

Chile 59% 73% 72% 70% 62% 59% 52% 64%

Argentina 41% 27% 28% 29% 26% 28% 36% 25%

Brasil, Perú y Colombia 0% 0% 0% 1% 12% 13% 12% 11% 1. Información pro forma con 12 meses de Wong y Gbarbosa * Corresponde a distribución del resultado operacional

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 8

Ingresos por área de negocio

(Marzo de 2009)

Supermercados; 73%

Tiendas; 8%

Easy; 13%

Malls; 3%Otros; 0%

Tarjeta ; 4%

Margen bruto por área de negocio

(Marzo de 2009)

Supermercados;

66%

Easy ; 15%

Tiendas por depto;

6%

Malls; 5%

Tarjetas y seguros;

7%

Hipermercados Jumbo Chile

Jumbo S.A. es uno de los principales participantes en el negocio de supermercados en Chile, considerando el volumen de ventas en el país. Además, el concepto Jumbo posee un sólido y claro posicionamiento comercial en el segmento al que está dirigido, lo que le permite mantener márgenes de venta positivos y superiores al del promedio de la industria de supermercados.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 9

La marca Jumbo posee un fuerte posicionamiento, siendo un concepto bien definido que se asocia principalmente a la variedad y calidad de los productos ofrecidos y la importancia de los alimentos perecibles en el mix de productos.

Jumbo busca satisfacer tanto necesidades de compras de baja frecuencia y alto volumen, como también poseer una buena oferta de alimentos perecibles para la reposición periódica de productos. A su vez, requiere de amplios terrenos, ubicaciones periféricas y en zonas de alto crecimiento demográfico, altos volúmenes de ventas para obtener economías de escala y disponer de tecnología avanzada.

Evolución Operaciones Hipermercados en Chile

(Cifras en millones de pesos de marzo de 2009)

2005 2006 2007 2008 Mar-09* Mar-08 *

Ingresos por venta 567.377 662.422 749.761 774.289 192.845 189.160 Número de locales 15 21 22 26 26 22 Crec. same store sales (nominal) 10% 4% 9% 8,8% 3,4% 15% Superficie de salas de venta (m2) 123.743 165.935 173.535 205.916 205.916 179.770 Ventas por metro cuadrado (M M/ m²)* 4,6 4,0 4,3 3,8 3,8 4,2

* Para el cálculo de este indicador se consideró las ventas de los locales inaugurados en el transcurso del año. No incluye las ventas de un año calendario de los nuevos locales.

Supermercados Santa Isabel y otras marcas

En 2003, la compañía adquirió la operación de Santa Isabel S.A. en Chile. Durante el transcurso de 2004, Cencosud adquirió la operación de la cadena de supermercados Las Brisas y supermercados Montecarlo. Asimismo, en 2006, la compañía adquirió las cadenas de supermercados Infante (3 locales) y Economax (11). Santa Isabel ha incrementado sus ventas en el último tiempo, reflejándose tanto en sus ventas totales como en las ventas por metro cuadrado.

Crec. same store sales (nominal) 16% 9% 5% 8,5% 2,3% 11%

Número de locales 106 120 125 134 135 124

Superficie de salas de venta (m2) 157.572 176.365 182.975 193.059 194.655 180.767

Ventas por metro cuadrado (M M$ / m²) 4,1 4,0 4,1 4,1 4,0 4,0

* Para el cálculo de este indicador se consideró las ventas de los locales inaugurados en el transcurso del año. No incluye las ventas de un año calendario de los nuevos locales.

Jumbo Argentina

El negocio de hipermercados concentra su participación en el área del Gran Buenos Aires y Capital Federal.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 10

Evolución Operaciones Hipermercado Jumbo en Argentina

(Cifras en millones de pesos de marzo de 2009)

2005 2006 2007 2008 Mar-09* Mar-08 *

Ventas ( MM$) 209.897 233.900 258.655 371.625 78.210 62.476 Número de locales 13 13 15 16 16 15 Same stores sales ( en $ AR nominales) 12% 17% 23% 19% 5% 30% Superficie de salas de venta (m2) 125.369 123.154 136.880 136.265 136.265 132.002 Ventas por metro cuadrado (M M$ / m²) 1,7 1,9 1,9 2,7 2,8 1,8

* Para el cálculo de este indicador se consideró las ventas de los locales inaugurados en el transcurso del año. No incluye las ventas de un año calendario de los nuevos locales.

Disco

Las operaciones de Disco S.A. contemplan 4 formatos de venta que totalizan 234 locales. Entre los años 2002 y 2004, Disco presentó un deterioro operacional asociado a la crisis y devaluación argentina en conjunto con problemas registrados en su matriz, Koninklijke Ahold. Esto se tradujo principalmente en una disminución del crédito de proveedores y una caída en su participación de mercado.

Same stores sales ( en $ AR nominales) 17,8% 23% 26% 27% 13% 33%

Superficie de salas de venta (m2) 292.673 298.679 311.114 308.349 308.349 300.466

Ventas por metro cuadrado (M M$ / m²) 1,9 2,3 2,5 3,7 3,9 2,5

* Para el cálculo de este indicador se consideró las ventas de los locales inaugurados en el transcurso del año. No incluye las ventas de un año calendario de los nuevos locales.

París

Paris es la segunda tienda por departamentos del país y fue integrada a la operación de Cencosud a partir de marzo de 2005. La superficie de venta de las tiendas por departamento fluctúa entre los 6.000 y los 15.000 m², mientras que la superficie del formato París Express fluctúa entre 400 y 1.000 m².

París ha incorporado servicios como la agencia Viajes París y la corredora Seguros París.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 11

Evolución Operaciones tiendas París

(Cifras en millones de pesos de marzo de 2009)

2005 2006 2007 2008 Mar-09* Mar-08 * Ingresos totales (MM$) 362.961 518.908 545.760 524.312 103.958 121.035 Número de locales 22 23 27 30 30 27 Crec. Same store sales (nominal) 4,5% 5% 4% -2% -10% 2% Superficie neta de ventas (m²) 147.476 190.581 216.008 243.198 244.264 216.008 Ventas por metro cuadrado (MM$/ m²) 2,5 2,7 2,5 2,2 2,1 2,5

* Para el cálculo de este indicador se consideró las ventas de los locales inaugurados en el transcurso del año. No incluye las ventas de un año calendario de los nuevos locales.

Los principales desafíos de tiendas París son materializar las sinergias con su matriz de manera de aumentar la eficiencia de sus operaciones y disminuir la estructura de gastos.

Easy Chile

Evolución Operaciones Easy en Chile

(Cifras en millones de pesos de marzo de 2009)

2005 2006 2007 2008 Mar-09 Mar-08 *

Ingresos por venta (MM$) 152.306 212.785 232.474 252.614 64.074 69.030

Número de locales 18 21 22 25 25 24

Crec. Same store sales (nominal) 18% 17% 9% 8% -8% 14%

Superficie de salas de venta (m2) 159.577 182.790 199.809 248.157 248.157 224.761

Ventas por metro cuadrado (MM$/ m²) 1,0 1,2 1,2 1,0 1,0 1,1

Easy Argentina

En Argentina, la empresa es líder en ventas en la industria y posee proveedores muy atomizados. La empresa ha aumentado fuertemente su presencia con la apertura de nuevos locales y la adquisición de la cadena Blaistein que incorporo 9 locales de venta. En 2008 ingresó al mercado Sodimac, perteneciente al grupo Falabella, lo que ha aumentado el nivel de competencia en la industria.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 12

Evolución Operaciones Easy en Argentina

(Cifras en pesos de marzo de 2009)

2005 2006 2007 2008 Mar-09 Mar-08 * Ventas ( MM$) 236.880 282.503 316.558 504.340 103.274 91.603 Same stores sales ( en $ AR nominales) 17% 20% 24% 16% 0,5% 22% Número de locales 26 29 33 46 46 34 Superficie de salas de venta (m2) 253.180 275.187 296.588 350.666 350.666 326.423 Ventas por metro cuadrado (M M$ / m²) 0,9 1,0 1,1 1,4 1,5 1,0

Negocio Financiero Chile

Cencosud otorga financiamiento de las compras de los clientes en Chile mediante las tarjetas de crédito Jumbo Más, Easy Más y la Tarjeta París. El negocio financiero, en general presenta márgenes altos, y permite obtener una valiosa base de datos utilizada para el análisis de sus clientes y sus hábitos de compra. No obstante, es fundamental que la cartera mantenga una adecuada calidad, especialmente en períodos de baja actividad económica o crecimiento de las ventas.

La compañía se encuentra implementando su negocio financiero en Argentina. Así, a principios de 2007, estableció un plan piloto en una localidad cercana a Buenos Aires que comprendió la emisión de cerca de 6 mil tarjetas que financiarán las compras de los clientes.

Banco París

Con el objetivo de desarrollar el negocio bancario, en julio de 2004, el grupo París llegó a un acuerdo con Banco Santander Santiago para la compra de su división Santiago Express, la que se efectuó en diciembre de 2004. La transacción incluyó colocaciones por $95.000 millones, cerca de 75.000 clientes, 35 sucursales y 330 empleados.

La estrategia del Banco París, clasificado en “A/ Estables” por Feller Rate, consiste en explotar la base de clientes activos de la tarjeta de Almacenes París, centrado en los segmentos C2 y C3 de la población, y, al mismo tiempo, ofrecer sus productos a

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 13

la base de clientes provenientes de Santiago Express. El producto principal de Banco París es el crédito de consumo, seguido en importancia por las tarjetas de crédito Conforme al desarrollo de su plan estratégico, la entidad expandirá paulatinamente su oferta de productos.

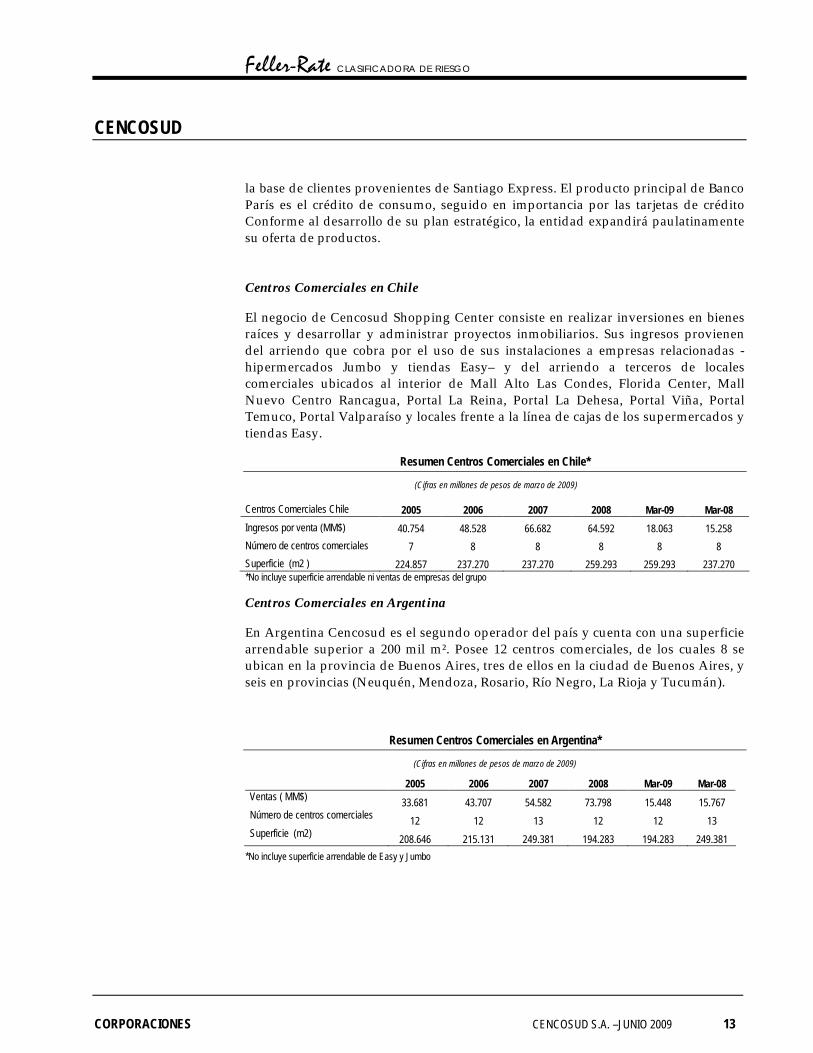

Centros Comerciales en Chile

El negocio de Cencosud Shopping Center consiste en realizar inversiones en bienes raíces y desarrollar y administrar proyectos inmobiliarios. Sus ingresos provienen del arriendo que cobra por el uso de sus instalaciones a empresas relacionadas -hipermercados Jumbo y tiendas Easy– y del arriendo a terceros de locales comerciales ubicados al interior de Mall Alto Las Condes, Florida Center, Mall Nuevo Centro Rancagua, Portal La Reina, Portal La Dehesa, Portal Viña, Portal Temuco, Portal Valparaíso y locales frente a la línea de cajas de los supermercados y tiendas Easy.

Resumen Centros Comerciales en Chile*

(Cifras en millones de pesos de marzo de 2009)

Centros Comerciales Chile 2005 2006 2007 2008 Mar-09 Mar-08

Ingresos por venta (MM$) 40.754 48.528 66.682 64.592 18.063 15.258

Número de centros comerciales 7 8 8 8 8 8

Superficie (m2 ) 224.857 237.270 237.270 259.293 259.293 237.270 *No incluye superficie arrendable ni ventas de empresas del grupo

Centros Comerciales en Argentina

En Argentina Cencosud es el segundo operador del país y cuenta con una superficie arrendable superior a 200 mil m². Posee 12 centros comerciales, de los cuales 8 se ubican en la provincia de Buenos Aires, tres de ellos en la ciudad de Buenos Aires, y seis en provincias (Neuquén, Mendoza, Rosario, Río Negro, La Rioja y Tucumán).

Resumen Centros Comerciales en Argentina*

(Cifras en millones de pesos de marzo de 2009)

2005 2006 2007 2008 Mar-09 Mar-08 Ventas ( MM$) 33.681 43.707 54.582 73.798 15.448 15.767 Número de centros comerciales 12 12 13 12 12 13 Superficie (m2) 208.646 215.131 249.381 194.283 194.283 249.381

*No incluye superficie arrendable de Easy y Jumbo

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 14

Wong y Gbarbosa

Cencosud adquirió en 2007 la cadena Gbarbosa en Brasil y en 2008 concretó la compra de la cadena Wong. Gbarbosa mantiene una presencia en el área noreste de Brasil con una participación de mercado que a 2006 alcanza 1,2%. En Brasil, el mercado es atomizado y los mayores competidores (CBD, Carrefour y Wal-Mart) poseen en conjunto cerca de un 34% de participación. Sin embargo, Gbarbosa presenta una alta participación en las localidades donde está presente y ha mantenido un alto crecimiento. En el período 2003-2006, las ventas crecieron anualmente en dos dígitos.

La participación de Cencosud en Perú contempla la operación de 41 supermercados, 12 hipermercados y 2 centros comerciales. El sector de retail se encuentra altamente fragmentado. La cadena Wong mantiene una participación cercana a 60% en la ciudad de Lima, principal centro del comercio en Perú.

Supermercados Brasil 2008 Mar-09

Ventas ( MM$) 668.271 119.241

Número de locales 75 75

Superficie de salas de venta (m2) 116.472 116.472

Ventas por metro cuadrado (M M$ / m²) ND 4,1

Perú 2008 Mar-09

Ventas ( MM$) 598.185 133.612

Número de locales 57 55

Superficie de salas de venta (m2) 252.645 248.788

Ventas por metro cuadrado (M M$ / m²) ND 2,1

Mejoramiento Hogar Colombia 2008 Mar-09

Ventas ( MM$) 1.878 1.960

Número de locales 1 1

Superficie de salas de venta (m2) 8.411 8.411 El comercio se vio beneficiado por el sostenido crecimiento económico del país endécadas pasadas, lo que se tradujo en mejores ingresos de las personas y un mayor acceso al consumo de bienes y servicios. Sin embargo, la sensibilidad del comercio al ciclo económico tiene como consecuencia que éste sea afectado también en períodos de ajuste y períodos recesivos, debido a la disminución del poder adquisitivo de las personas o al encarecimiento del crédito

Supermercados Chile La industria de supermercados en Chile ha alcanzado un nivel altamente competitivo, con una tendencia a la baja en los márgenes de venta y una sostenida consolidación en torno a grandes cadenas de distribución, en su mayoría de inversionistas nacionales. Destaca la adquisición por parete del grupo Saieh de supermercados Unimarc y de 27

INDUSTRIA, MARCO NORMATIVO Y LEGAL

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 15

cadenas regionales, conformando el Grupo SMU, con una participación de mercado cercana al 20%. Asimismo, en 2008 del fondo de inversión Southern Cross, adquirió 6 cadenas de supermercados emplazadas entre la VII y la XI conformando Supermercados y Mayoristas del Sur, con una participación de mercado del 7%. La globalización y la alta competencia, obligan a los participantes a estar en constante desarrollo de nuevas estrategias para defender sus posiciones en el mercado, dando muestras de una industria con un alto dinamismo. Lo anterior provocó una presión sobre los márgenes de venta y llevó a los principales participantes a buscar nuevas estrategias para aumentar el nivel de eficiencia operacional.

Los supermercados, como todas las actividades relacionadas al comercio de artículos de consumo masivo, son sensibles a los ciclos económicos. Esto se ve acentuado en el formato hipermercado, por ser el con mayor porcentaje de productos no comestibles, que son los más sensibles en períodos recesivos.

Se estima que los supermercados concentran cerca del 60% del consumo en alimentos y productos básicos para el hogar a nivel nacional, porcentaje que disminuye a menos de la mitad al incluir el gasto en no comestibles como vestuario y equipamiento para el hogar.

Participación de mercado ( Dic-08)

Cencosud; 28%

D&S; 32%Monserrat; 2%

Falabella; 5%

SMU; 16%

SDS; 7%

Otros; 9%

Fuente : La Polar/ Supermercados del Sur (SDS)

La tendencia de las cadenas de supermercados, especialmente las que poseen gran cantidad de locales, es centralizar la distribución de los productos comercializados en centros de acopio o distribución.

Con la centralización del proceso de distribución se logra la reducción de los inventarios de la empresa, la reducción de las pérdidas por obsolescencia de los productos y asegurar la cadena de frío para los productos frescos. Adicionalmente, mejora el uso de los espacios en las salas de ventas, ya que reduce los espacios destinados a bodegaje y permite que la empresa coordine adecuadamente la distribución, con el fin de mantener permanentemente bien abastecidas las góndolas de los diferentes locales de venta.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 16

Los supermercados además, han incorporado como parte de su estrategia servicios financieros que entregan una mayor facilidad de pago y permiten un mayor conocimiento del cliente.

Supermercados Argentina El Gran Buenos Aires, región de Argentina donde mayoritariamente opera Jumbo, representa un mercado potencial de 15,4 millones de personas, incluyendo la Capital Federal y sus suburbios. Los habitantes del Gran Buenos Aires representan del orden de un 38% de la población total del país, sin embargo, la región concentra sobre el 50% de las ventas a nivel nacional.

La industria de supermercados en Argentina es altamente competitiva y fragmentada. Han ingresado grandes cadenas internacionales como Carrefour (1982), líder de la industria y Wal Mart (1995), ofreciendo un concepto de supermercado con bajos precios y servicio de calidad.

La industria utiliza variados formatos y una alta segmentación de mercado, de manera que es esencial para implementar una estrategia de desarrollo poseer un claro posicionamiento que genere una diferenciación de los competidores.

Destacan entre los hipermercados de gran tamaño la participación de Carrefour, Jumbo, Wal Mart e Hiper Coto; entre las principales cadenas de supermercados tradicionales de tamaño medio (2.000 a 5.000 m2) y de menor tamaño como tiendas de conveniencia (menos de 2.000 m2) participan Disco, Super Vea, Coto, Tía Express, entre otros.

Homecenter en Chile Se estima que el mercado de distribución de productos para el mejoramiento del hogar y materiales de construcción es cercano a los US$ 5.400 millones

La distribución de materiales de construcción y productos para el hogar es una industria que exige a sus participantes de una importante capacidad logística y de manejo de volúmenes de venta, que permitan operar con costos competitivos.

La gestión del negocio requiere desarrollar una eficiente logística de distribución y administración de inventario que se reflejen en bajos costos de distribución y almacenamiento. El nivel de competitividad está relacionado con la incorporación de tecnologías, mantener una constante disponibilidad de productos al cliente, manejar adecuados niveles de inventarios y reducir los ciclos de abastecimiento.

En el caso particular de los materiales de construcción, se suman los problemas físicos y administrativos que imponen el volumen y peso de los productos y la gran diversidad de ítems que se deben administrar para ser competitivos.

Los volúmenes y la eficiencia que deben lograr los competidores para mantener sus posiciones de mercado, llevan a que las participaciones se repartan entre unos pocos competidores importantes.

El principal participante es Homecenter Sodimac, perteneciente a Falabella (clasificada en AA por Feller Rate). Durante el 2003 destaca la fusión de Sodimac y Falabella, que operaba en esta industria bajo la marca “Home Store”. Con esta operación, Falabella se transformó en el líder de la industria, con una participación

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 17

de mercado cercana al 23% mientras que Easy es el segundo operador con una participación del 5%.

Homecenter en Argentina Se estima que el mercado de distribución de productos para el mejoramiento del hogar y materiales de construcción es cercano a los US$ 3.500 millones.

En Argentina, Easy es líder del mercado de homecenters. Su principal competencia son empresas que se dedican a la comercialización de familias de productos como Blastein( cerámicas), Pinturerías del Centro (pinturas), Barujel y Azulay (cerámicas y artefactos para el baño), entre otras. En 2008, comenzó la primera operación de Sodimac del grupo Falabella.

El crecimiento de la industria para el mejoramiento del hogar se encuentra muy relacionado a la mejoría en los estándares de vida de la población. Con el ingreso de tiendas especializadas se creó un mercado que antes no existía o era de acceso bastante menos expedito.

Centros Comerciales en Chile El sostenido crecimiento del ingreso per cápita experimentado los últimos 20 años ha favorecido el crecimiento del sector comercio. Dentro de éste, la industria de los centros comerciales ha sido una de las de mayor crecimiento. Esto se debe a una serie de factores, entre los que destacan: el cambio de hábitos de los consumidores; la expansión urbana que han registrado tanto el Área Metropolitana como las principales ciudades; el aumento del parque automotriz; y la existencia de zonas de desarrollo, definidas éstas como áreas habitadas por grupos socioeconómicos emergentes con mayor poder adquisitivo y acceso al crédito.

El cambio de hábito en el consumo de las personas se origina en el menor tiempo de que disponen, así como de la búsqueda de mayor comodidad y seguridad. Ello hace que los consumidores quieran satisfacer la mayor cantidad de necesidades en un mismo lugar.

Dentro de los factores claves en el desarrollo de un centro comercial, cobra especial importancia su ubicación. Su área de influencia debe abarcar zonas de alta densidad poblacional, con una clara definición de su mercado objetivo, con vías de acceso expeditas y amplias zonas de estacionamientos.

Paralelo al desarrollo de malls de gran tamaño en los emplazamientos urbanos más importantes del país, está la creación de centros comerciales de menor formato, situados en ciudades más pequeñas, con menos de 200 mil habitantes.

Centros comerciales Argentina La industria de los malls en Argentina es relativamente nueva, en 1987 se inauguró el primer establecimiento. El área metropolitana concentra el 33% de la población del país, cerca del 50% del PGB y una población con ingreso per cápita superior al promedio del país.

Cencosud S.A. (Argentina) y Alto Palermo S.A. –empresa propiedad de IRSA (50%) y Parque Arauco S.A. (28%)– son los dos mayores operadores de centros comerciales en Argentina, abarcando cerca del 60% del área bruta locativa de la industria. Alto

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 18

Palermo es el líder en la Capital Federal mientras que a nivel nacional la situación es distinta, el liderazgo lo tiene Cencosud.

En cuanto a la entrada de nueva competencia en el área de Buenos Aires, se estima improbable, ya que existen limitaciones de espacio para la instalación de nuevos establecimientos.

Los malls en Argentina no poseen tiendas anclas, pero sí casi la mitad de ellos incluyen un supermercado, a lo que se agregan en algunos casos bancos, salas de entretenimiento o cines.

Tiendas por departamento

Además del incremento en los ingresos de las personas, varios factores han favorecido el fuerte crecimiento de este sector, como la agresiva política de expansión desarrollada por las principales tiendas, junto con una importante mejora en la relación precio-calidad. También ha influido el alto nivel de aceptación de este formato por parte de los consumidores, ya que los hábitos de compra del consumidor actual tienden a favorecer aquellos formatos en los que se puede satisfacer el mayor número de necesidades en un mismo lugar.

Una de las características principales de las tiendas por departamentos es la baja capacidad de diferenciación, dado que existe una rápida reacción de los competidores y la definición de estrategias de venta son similares (lanzamientos de modas, ofertas especiales, liquidación de temporadas, organización de eventos).

De esta forma, la marca, las marcas propias, la ubicación de los locales de venta, cobertura geográfica, selección de mercadería y eficiencia operacional son los aspectos que, bien implementados, permiten algún grado de diferenciación respecto de los competidores y un mejor desempeño. Otro factor clave es la operación del negocio financiero, ya que la disponibilidad de crédito de los consumidores potencia al negocio comercial, impulsando las ventas de las tiendas.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 19

El siguiente cuadro presenta, de manera resumida, los estados financieros consolidados de Cencosud S.A., para el período comprendido entre diciembre de 2005 y marzo de 2009.

Indicadores financieros consolidados de Cencosud S.A.

(Cifras en millones de pesos de marzo de 2009/ actualizadas según variación de la UF)

2005 2006 2007 2008 Mar-09* Mar-08*

Ingresos de Explotación 2.936.107 3.562.327 4.037.291 5.990.328 1.326.762 1.191.968

1. Ebitda = Resultado operacional más depreciación del ejercicio más amortizaciones.* A marzo de 2009 y 2008, cifras anualizadas en 12 meses

SITUACION FINANCIERA

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 20

Políticas financieras y endeudamiento En los últimos años Cencosud ha mantenido un perfil financiero algo agresivo, asociado al financiamiento tanto de su amplio plan de inversiones como a compras de activos realizadas en Chile, Argentina, Brasil y Perú que la han convertido en el uno de los mayores operadores de retail en Latinoamérica. Históricamente los dividendos repartidos a sus accionistas son cercanos al 30% de la utilidad del ejercicio, invirtiendo el porcentaje restante en el crecimiento de sus negocios.

Si bien la empresa ha realizado aumentos de capital en varias oportunidades (2004, 2005, 2007 y 2008) para financiar sus inversiones y compras de cadenas (Disco, Paris, GBarbosa y Wong), la empresa muestra incrementos en sus niveles de endeudamiento respecto a su patrimonio y capacidad de generación de flujos. Además, el ingreso a negocios como el financiamiento a clientes mediante tarjeta de crédito propia, así como el crecimiento de la cartera de colocaciones han demandado importante montos de capital de trabajo que han debido ser financiados mediante generación interna y deuda financiera.

El nivel de endeudamiento de Cencosud registró un alza provocado principalmente por el financiamiento de las compras de las cadenas de supermercados Wong en Perú y Gbarbosa en Brasil y un importante plan de inversiones, lo que sumado a condiciones de mercado más difíciles registradas a partir de 2008 han impedido el fortalecimiento esperado de sus indicadores crediticios. Así, la relación deuda financiera sobre Ebitda pasó de 2,5 veces en junio de 2007 a 3,5 veces en marzo de 2009.

La empresa se encuentra actualmente efectuando un importe proceso de reducción de deuda mediante una significativa disminución del nivel de inversiones, menores requerimientos de capital de trabajo asociados a un menor volumen de la cartera de créditos y ventas de activos prescindibles, entre otras medidas. A marzo de 2009, la empresa muestra una reducción de deuda financiera del orden de $52.000 millones respecto a diciembre de 2008 Asimismo, la empresa esta enfocada en la rentabilización de sus negocios mediante la reestructuración de sus operaciones y la reducción de costos y gastos con el objeto de mejorar los márgenes y favorecer la generación interna de caja.

Feller Rate considera que de concretarse las medidas anteriormente señaladas, en conjunto con una mejora paulatina de la capacidad de generación de flujos en Chile (en línea con la recuperación de la actividad económica) podrían derivar una mejoría de sus indicadores financieros y en su perfil de negocios.

Las expectativas de la clasificación consideran una relación de deuda financiera neta de caja sobre Ebitda en torno a las 2,6 veces y una generación anual de Ebitda proveniente de Chile que otorgue por sí solo una cobertura de al menos 2,5 veces los gastos financieros totales.

En la estructura de activos, destaca el incremento del ítem deudores por ventas asociado a la cartera de créditos.

Al ver la diferencia entre la razón de deuda financiera sobre patrimonio y el endeudamiento total se verifica que el crédito a proveedores es intensamente

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 21

utilizado por Cencosud S.A., representando las cuentas por pagar un 30% del pasivo exigible.

Resultados y rentabilidad Los ingresos operacionales de Cencosud S.A. presentan un sostenido crecimiento, producto de que la empresa ha consolidado sus operaciones en las distintas áreas de negocios en que participa y ha realizado compras de activos tanto en Chile como en Latinoamérica. La operación de Cencosud ha adquirido un importante nivel tamaño, siendo considerada uno de los principales retailers de Latinoamérica.

A marzo de 2009, la distribución de sus ingresos se compone principalmente en supermercados (72%); mejoramiento del hogar (13%) tiendas por departamento (8%); negocio financiero (4%) y centros comerciales (3%).

A la misma fecha, la compañía muestra caídas en su generación operacional y niveles de márgenes producto de condiciones de mercado más difíciles en sus negocios principalmente en Chile, reflejado en una disminución del resultado operacional generado en Chile cercano al 30% en los dos últimos trimestres.

Pese a contar con 20 nuevos puntos de ventas en el primer trimestre de 2009, la empresa presenta una leve caída en sus ingresos en Chile, producto de caídas en ventas en locales equivalentes en todos sus negocios, particularmente en tiendas por departamento y mejoramiento del hogar y, en menor medida, en supermercados, reflejando así la sensibilidad de sus negocios ante un escenario de consumo más restrictivo y de crisis financiera global. En el negocio financiero la empresa está adoptando medidas destinadas a controlar el riesgo y a restringir su exposición en ciertos productos, lo que se tradujo en una caída en el volumen de la cartera de colocaciones del 12% en 2008 y del 3% a marzo de 2009.

En cuanto a la distribución del resultado operacional según país, si bien Chile sigue siendo relevante, su aporte presenta una disminución relativa desde un 62% en marzo de 2008 a un 52% en marzo de 2009, mientras que sus operaciones en Brasil, Perú y Colombia representaron un 12% en forma conjunta. Por su parte, los negocios en Argentina registraron un importante incremento, representando a marzo de 2009 un 36% del resultado operacional consolidado (28% en marzo de 2008) siendo favorecidos por mayores ventas “same store sales” nominales, aunque ya muestran una tendencia decreciente, y efectos cambiarios en su contabilización en moneda local (apreciación del peso argentino).

Como consecuencia de la mayor carga financiera y la leve caída de la generación de Ebitda, la cobertura de gastos financieros disminuye desde 7,2 veces en 2006 a 3,3 veces en marzo de 2009.

A marzo de 2009, el Ebitda generado en Chile otorga, por si solo, una cobertura de 1,6 veces los gastos financieros y representa 6,2 veces la deuda financiera consolidada, lo que se compara desfavorablemente con los indicadores 5,2 veces y 3,4 veces obtenidos en marzo de 2007, respectivamente

El margen operacional de Cencosud S.A. refleja los márgenes característicos de los tipos de los negocios en los que participa. Si bien en el negocio de centros comerciales representa solo un 3% de los ingresos consolidados, se caracteriza por obtener márgenes de operación superiores en comparación con resto de los negocios.

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 22

El negocio de supermercados se caracteriza por márgenes bajos y por ser un generador de flujos de caja, mientras que el negocio financiero presenta márgenes elevados, no obstante, requiere del financiamiento de importantes montos en capital de trabajo.

Se aprecia que la relación rentabilidad operacional a activos es relativamente baja, explicada por una amplia base de activos fijos, especialmente terrenos improductivos, que la empresa adquirió para desarrollar su plan de inversiones y se encuentra afectada también por la caída del resultado operacional en 2009.

Flexibilidad financiera y coberturas La empresa presenta una favorable flexibilidad financiera y buena posición de liquidez sobre la base de su buena generación de caja, un amplio acceso al mercado financiero y un adecuado perfil de vencimientos de deuda que no impone mayores desafíos en el corto plazo. A marzo de 2009, las obligaciones de corto plazo de bancos y bonos alcanzan los US$ 255 millones, con un saldo de recursos en efectivo de US$ 173 millones y una capacidad de generación anual de flujos de caja operacionales del orden de US$ 670 millones.

Acciones*

Presencia ajustada anual 100%

Rotación 39,1%

Mercados en que transa Chile/NYSE

Política de dividendos Al menos un 30% de la utilidad

Precio bursátil de la acción** $1.145,6

Valor libro de la acción $1.012.72

Relación precio utilidad 16,49 *Al 30 de abril de 2009

CARACTERISTICAS DE LOS INSTRUMENTOS

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 23

Bonos Series A y B

Número de Inscripción 268

Fecha de inscripción 5 de septiembre de 2001

Monto UF 6.000.000

Plazo de Series Serie A: Sub Series A1 y A2 8 años, 2 de gracia

Serie B: Sub Series B1 y B2 25 años, 8 de gracia

Interés Serie A 6,00% anual, vencida y compuesta semestralmente Serie B 6,50% anual, vencida y compuesta semestralmente

Resguardos Suficientes

Garantías Sin garantías

Línea de Bonos 443

Número de Inscripción 443

Monto UF 10.000.000

Plazo 30 años

Resguardos Suficientes

Garantías No contempla

Bonos Serie A según Línea 443 Monto de la emisión UF 4.000.000

Serie 4.000 bonos con valor nominal de UF 1.000 cada uno

Plazo final 15 de marzo de 2027 Amortización del capital 22 cuotas semestrales a partir del 15 de septiembre de 2016

Tasa de interés 4,25% anual, compuesta semestralmente Amortización Extraordinaria 15 de marzo de 2011

Resguardos Suficientes Garantías Sin garantías

Bonos Serie C según Línea 443 Monto de la emisión UF 4.500.000

Serie 4.500 bonos con valor nominal de UF 1.000 cada uno Plazo final 1 de julio de 2027

Amortización del capital 7 cuotas anuales a partir del 1 de julio de 2021 Tasa de interés 4,10% anual, compuesta semestralmente

Amortización Extraordinaria 1 de julio de 2011 Resguardos Suficientes

Garantías Sin garantías

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 24

Línea de Bonos nº 329

Número de Inscripción 329

Monto UF 2.500.000

Plazo 10 años

Resguardos Suficientes

Garantías No contempla

Bonos Serie D según Línea 329 Monto de la emisión UF 1.250.000

Serie 2.500 bonos con valor nominal de UF 1000 cada uno Plazo final 1 de mayo de 2009

Amortización del capital 12 cuotas semestrales Tasa de interés 4,25% anual, compuesta semestralmente

Amortización Extraordinaria No contempla Resguardos Suficientes

Garantías Sin garantías Bonos Serie B según Línea 329

Monto de la emisión $ 22.420.000.000

Serie 1.121 bonos con valor nominal de $ 20.000.000 cada uno Plazo final 1 de mayo de 2011

Amortización del capital 1 cuota semestral Tasa de interés 7% anual, compuesta semestralmente

Amortización Extraordinaria No contempla Resguardos Suficientes

Garantías Sin garantías

Línea de efectos de comercio

Número de Inscripción 12

Fecha de inscripción 11/11/2003

Monto UF 1.200.000

Plazo vencimiento de la línea 10 años

Tipo de documento Pagaré al portador

Resguardos Suficientes

Garantías Sin garantías

Línea de Bonos Nº 403 Monto UF 560.000

Plazo 10 años

Resguardos Suficientes

Garantías No contempla

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 25

Bonos Serie E según Línea 403

Monto de la emisión UF 560.000 Serie E : 560 bonos con valor nominal de UF 1000 cada uno

Plazo final 28 de enero de 2011 Amortización del capital 12 cuotas semestrales a partir del 28 de julio de 2005

Tasa de interés 4,5% anual, compuesta semestralmente Amortización Extraordinaria No contempla.

Resguardos Suficientes Garantías Sin garantías

Línea de Bonos Nº 404 Monto UF 1.140.000

Plazo 21 años

Resguardos Suficientes

Garantías No contempla

Bonos Serie F según Línea Nº 404 Monto de la emisión UF 1.140.000 Serie F : 1.140 bonos con valor nominal de UF 1000 cada uno

Plazo final 28 de enero de 2026 Amortización del capital 42 cuotas semestrales a partir del 28 de julio de 2005

Tasa de interés 5,0% anual, compuesta semestralmente Amortización Extraordinaria A partir del 28 de enero de 2010

Resguardos Suficientes Garantías Sin garantías

Línea de Bonos Nº 530 Monto UF 6.500.000

Plazo 25 años

Resguardos Suficientes

Garantías No contempla

Bonos Serie E según Línea Nº 530 Monto de la emisión UF 6.500.000 Serie E : 6.500 bonos con valor nominal de UF 1000 cada uno

Plazo final 7 de mayo de 2018 Amortización del capital Al vencimiento

Tasa de interés 3,5% anual, compuesta semestralmente Amortización Extraordinaria A partir del 7 de mayo de 2013

Resguardos Suficientes Garantías Sin garantías

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 26

Bonos Serie F según Línea Nº 530 Monto de la emisión UF 6.500.000

Serie F : 1.300 bonos con valor nominal de UF 5000 cada uno Plazo final 7 de mayo de 2028

Amortización del capital Al vencimiento Tasa de interés 4,0% anual, compuesta semestralmente

Amortización Extraordinaria A partir del 7 de mayo de 2013 Resguardos Suficientes

Garantías Sin garantías

Línea de Bonos Nº 551

Fecha de inscripción 14/10/2008

Monto UF 12,5 millones

Plazo 30 años

Resguardos Suficientes

Garantías No contempla

Bonos Serie J según Línea Nº 551* Monto de la emisión UF 6.00.000 Plazo final 15 de octubre de 2029

Amortización del capital 22 cuotas semestrales a partir del 15 de abril de 2019 Tasa de interés 5,7% anual, compuesta semestralmente

Amortización extraordinaria A partir de 15 de octubre 2018 Resguardos Suficientes

Garantías Sin garantías

*UF 3 millones colocados en enero de 2009

Bonos Serie K según Línea Nº 551* Monto de la emisión $ 30.000 millones Plazo final 1 de marzo de 2014

Amortización del capital 1 cuota al vencimiento Tasa de interés 7% anual, compuesta semestralmente

Amortización extraordinaria No Resguardos Suficientes

Garantías Sin garantías

* $ 30.000 millones colocados en marzo de 2009 Bonos Serie G según Línea Nº 551

Monto de la emisión UF 6.000.000 Plazo final 15 de octubre de 2012

Amortización del capital 20 cuotas semestrales a partir del 15 de abril de 2019 Tasa de interés 5,6% anual, compuesta semestralmente

Amortización extraordinaria No contemplan Resguardos Suficientes

Garantías Sin garantías

Feller-Rate CLASIFICADORA DE RIESGO

CENCOSUD

CORPORACIONES CENCOSUD S.A. –JUNIO 2009 27

Bonos Serie H según Línea Nº 551 Monto de la emisión US$ 187.800.000

Plazo final 15 de octubre de 2019 Amortización del capital 1 cuota al vencimiento

Tasa de interés Libor ( 180 días) más 2,5% anual vencido Amortización extraordinaria 15 de octubre de 2019

Resguardos Suficientes Garantías Sin garantías

Bonos Serie I según Línea Nº 551 Monto de la emisión UF 6.000.000

Plazo final 15 de octubre de 2017 Amortización del capital 1 cuota al vencimiento

Tasa de interés 4,7% anual, compuesta semestralmente Amortización extraordinaria 15 de octubre de 2013

Resguardos Suficientes Garantías Sin garantías

*Máximo a colocar conjunto series I,G,H. y J de UF6 millones

Bonos Serie L según Línea Nº 551 Monto de la emisión UF 5.500.000 Plazo final 28 de mayo de 2010

Amortización del capital 4 cuotas semestrales a partir del 28 de noviembre de 2013 Tasa de interés 4,1% anual, compuesta semestralmente

Resguardos Suficientes Garantías Sin garantías

Bonos Serie N según Línea Nº 551 Monto de la emisión UF 5.500.000

Plazo final 28 de mayo de 2030 Amortización del capital 12 cuotas semestrales a partir del 28 de noviembre de 2024

Tasa de interés 4,7% anual, compuesta semestralmente Resguardos Suficientes

Garantías Sin garantías

Bonos Serie M según Línea Nº 551 Monto de la emisión $110.000.000

Plazo final 28 de mayo de 2015

Amortización del capital 4 cuotas semestrales a partir del 28 de mayo de 2013 Tasa de interés 5,8% anual, compuesta semestralmente

Resguardos Suficientes Garantías Sin garantías

*Máximo a colocar conjunto series L, M, N de UF5,5 millones. Colocada en junio de 2009.

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoria practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad.