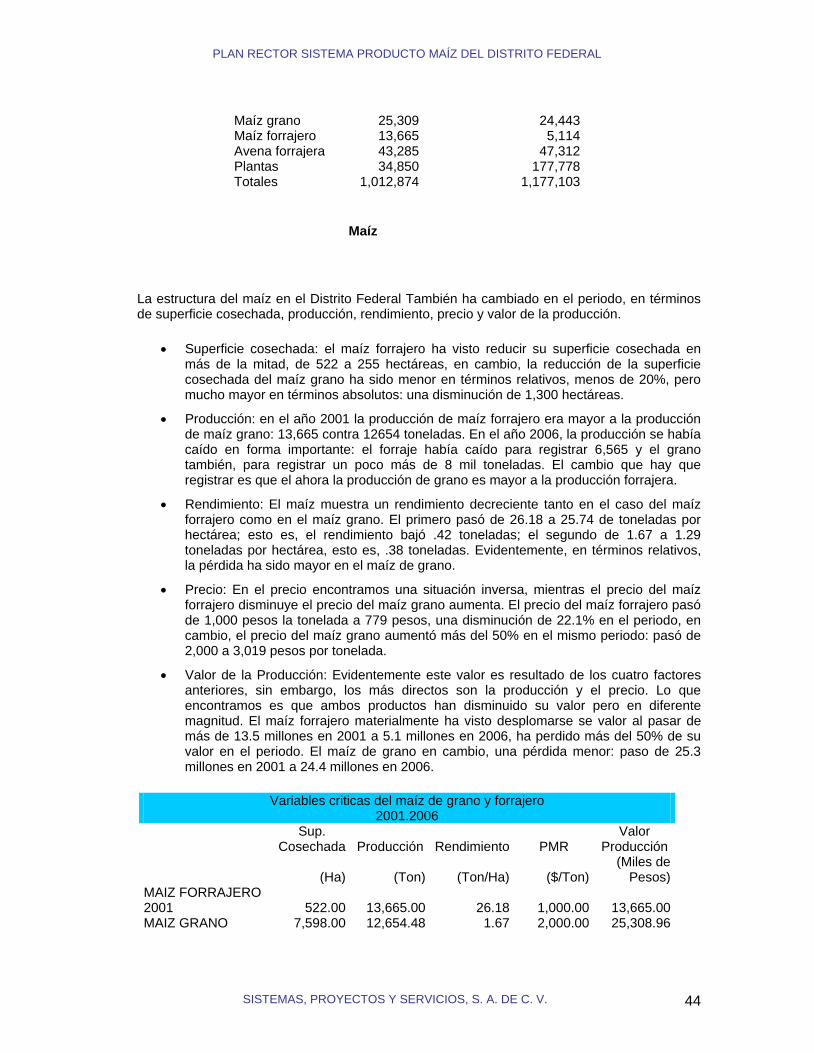

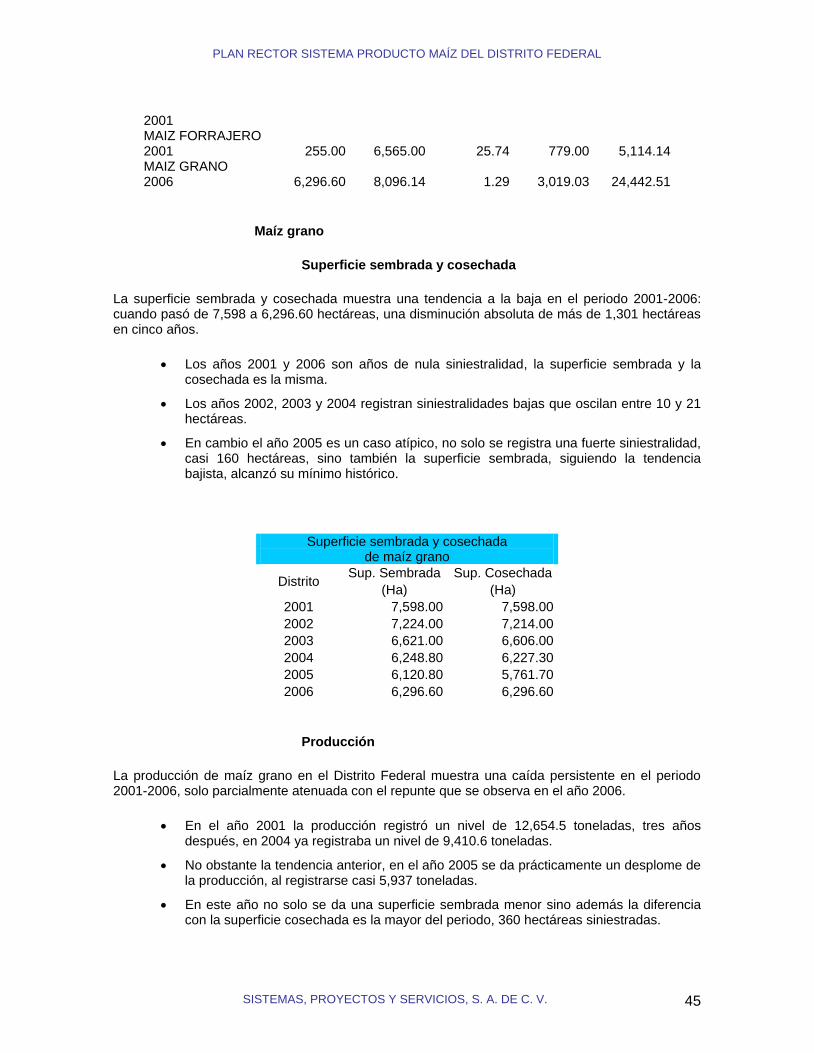

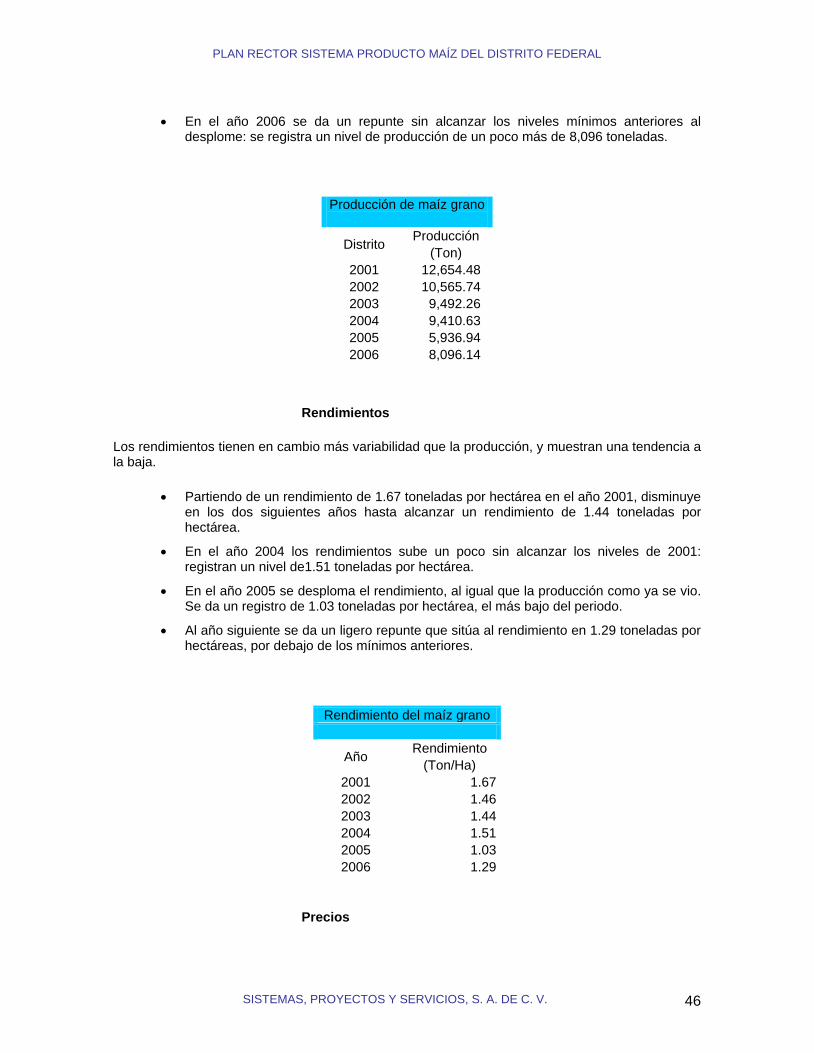

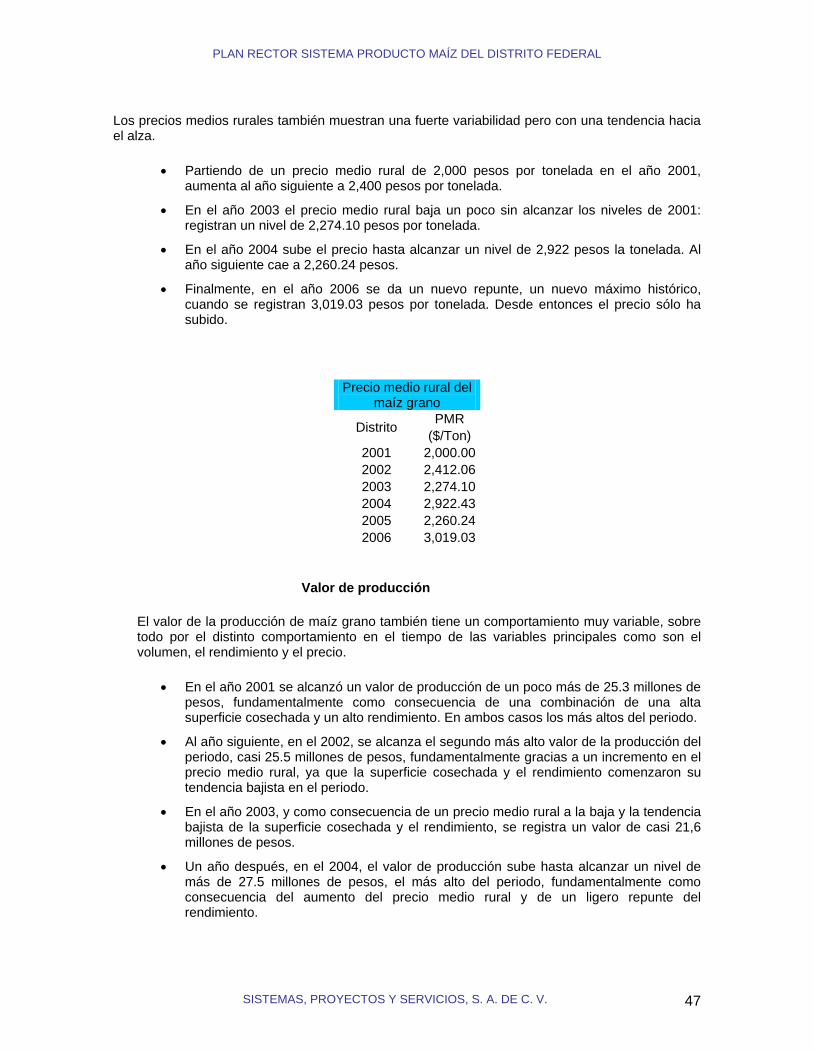

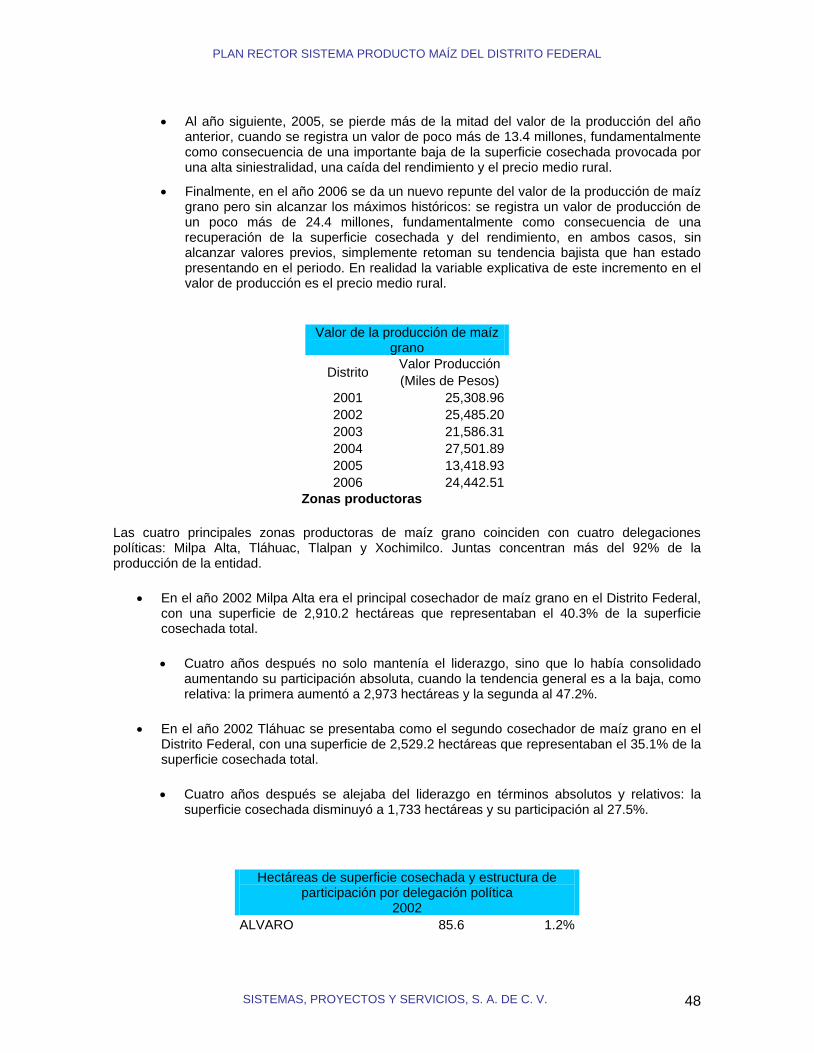

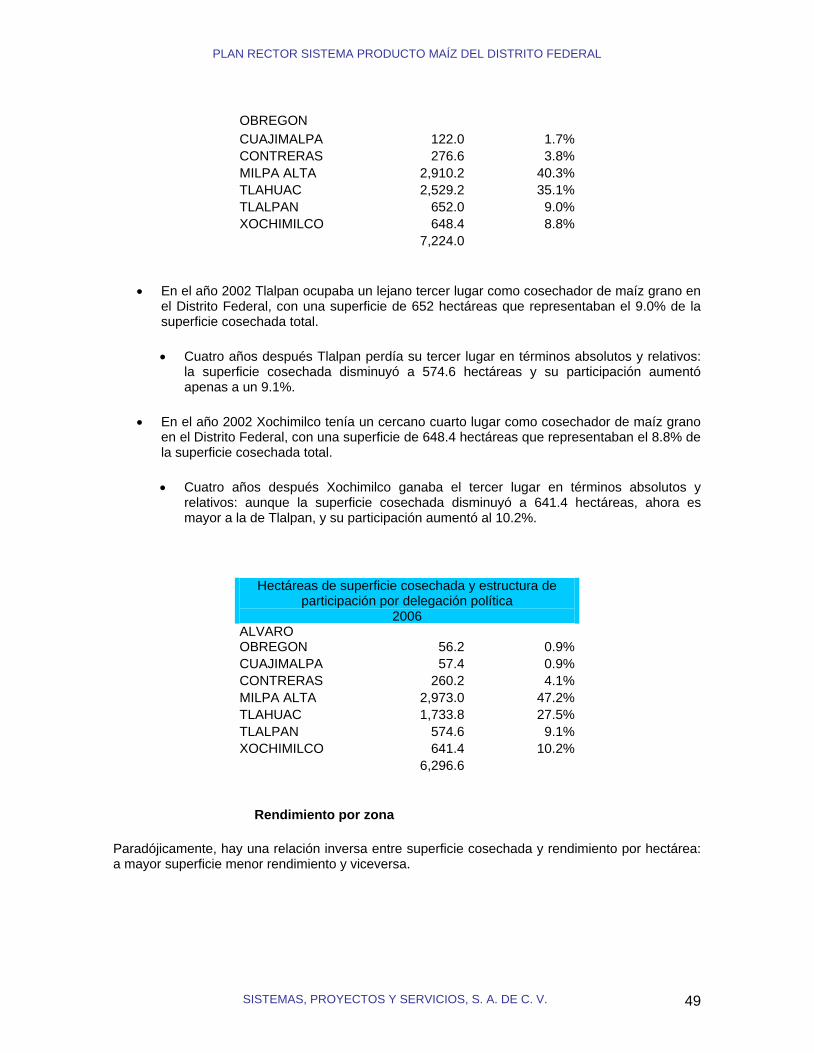

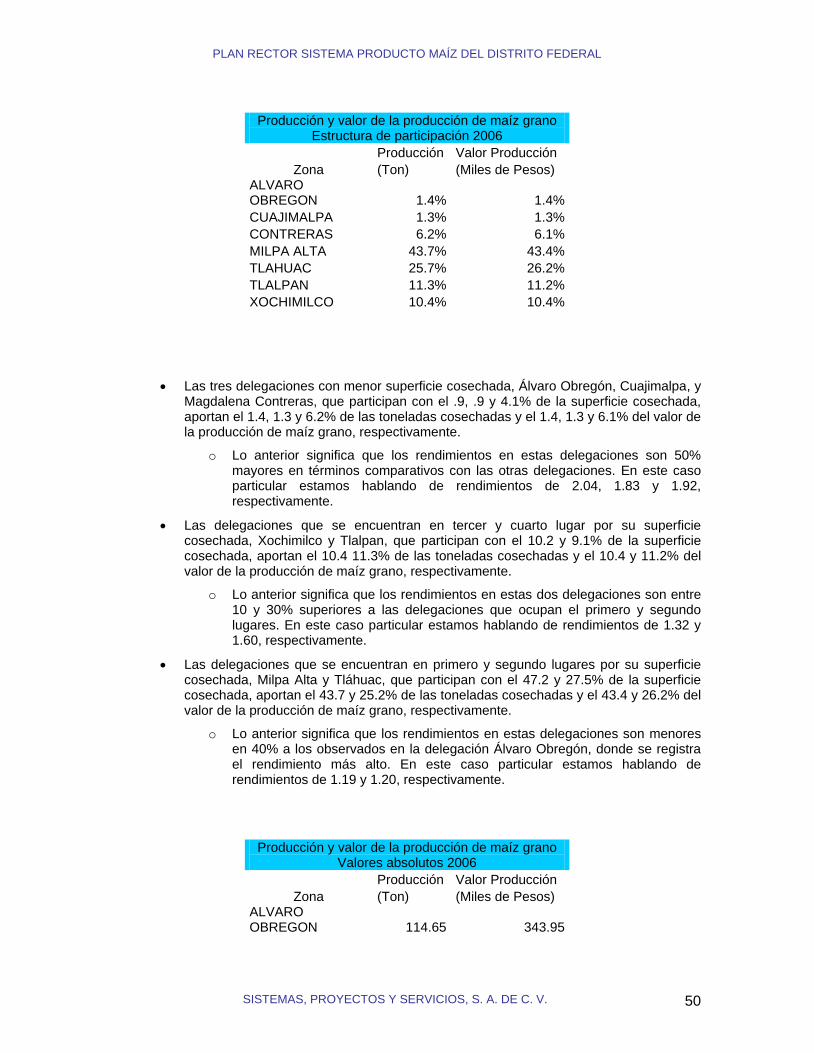

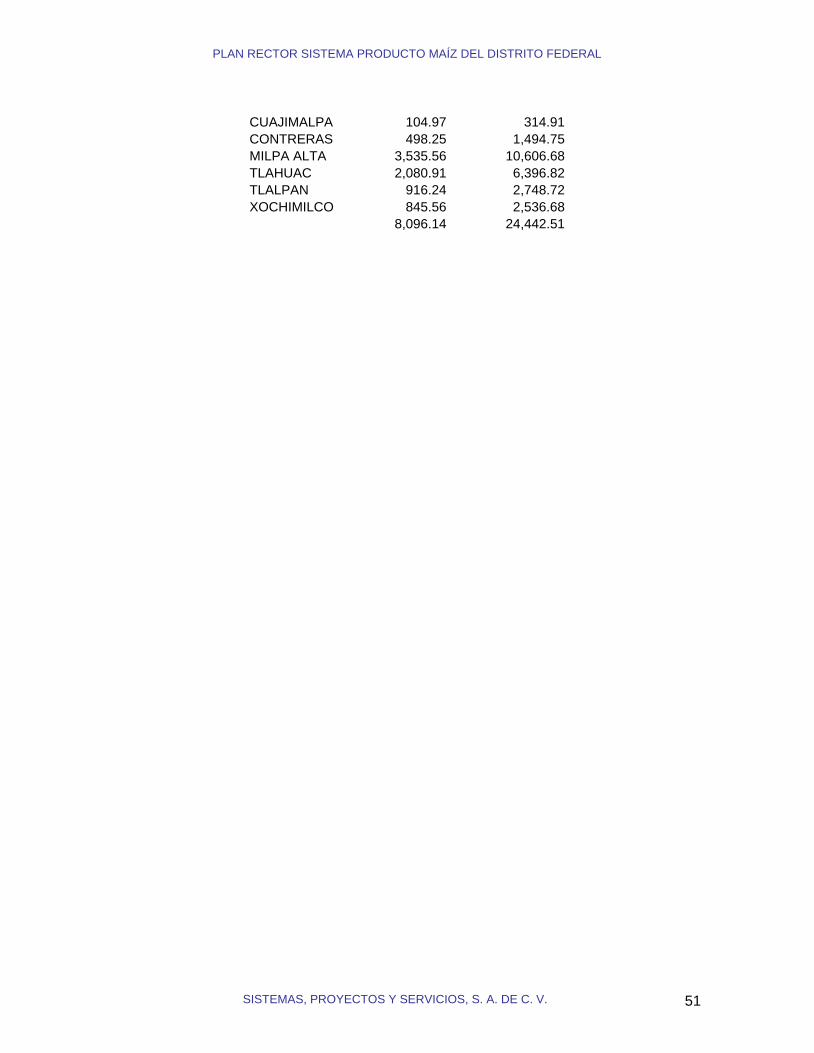

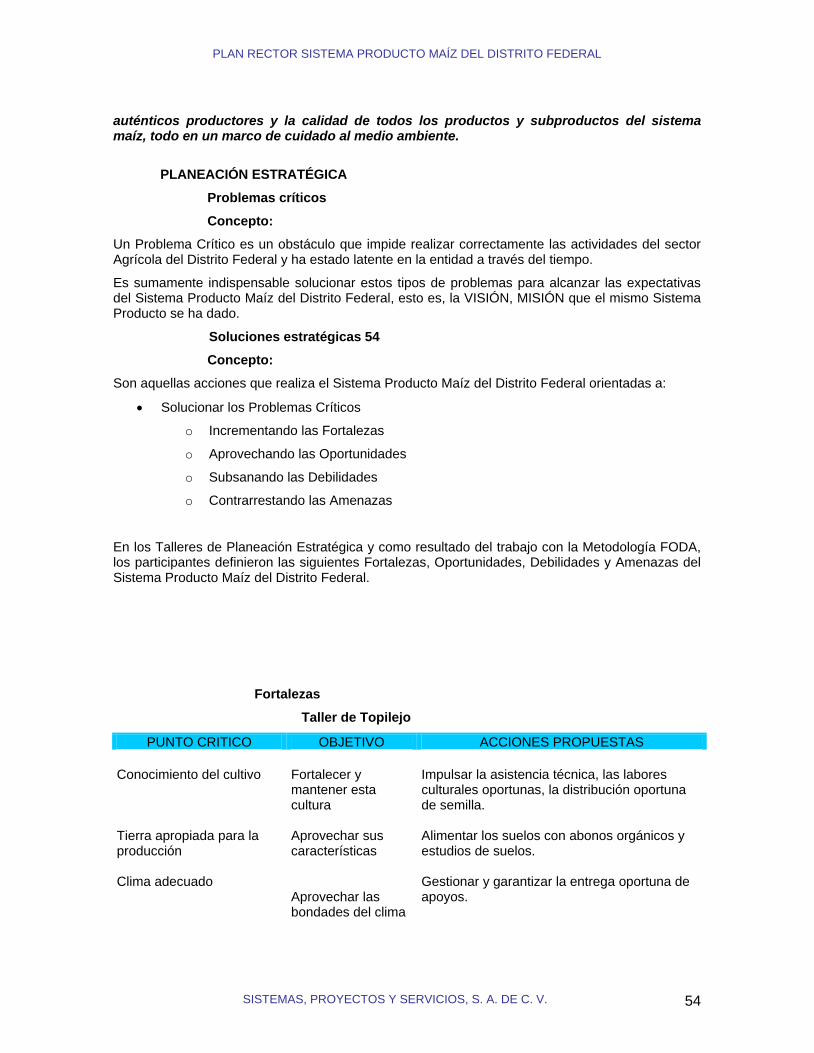

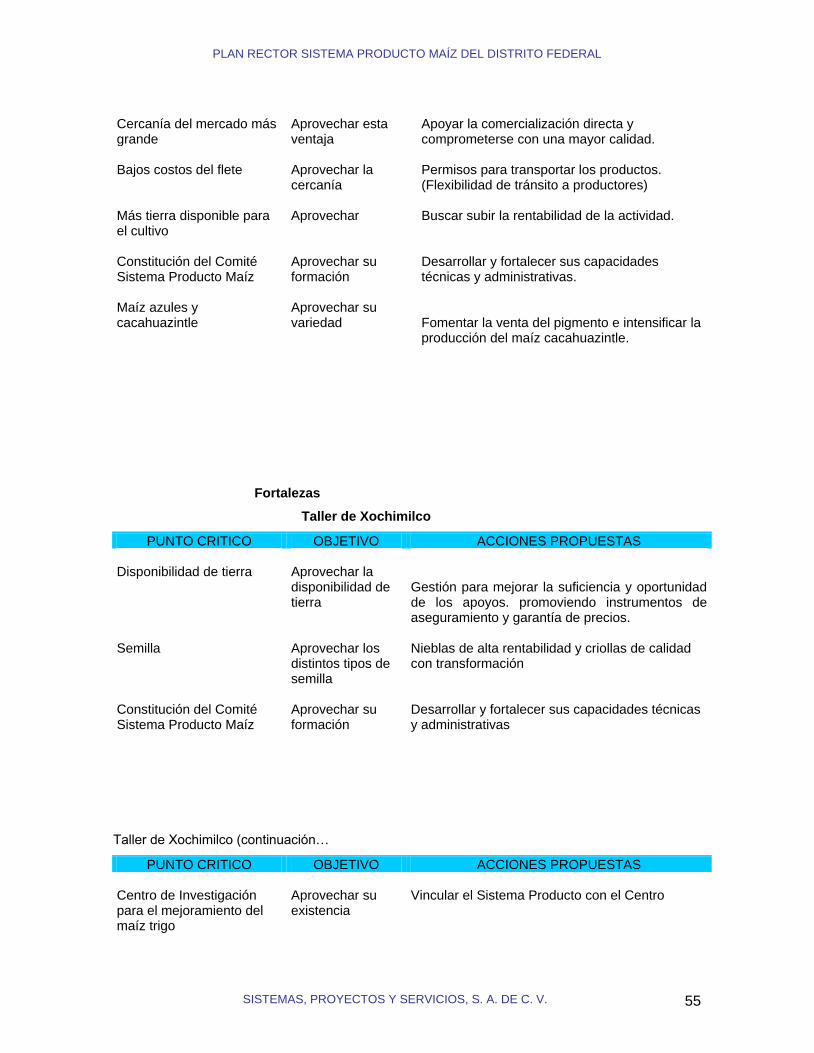

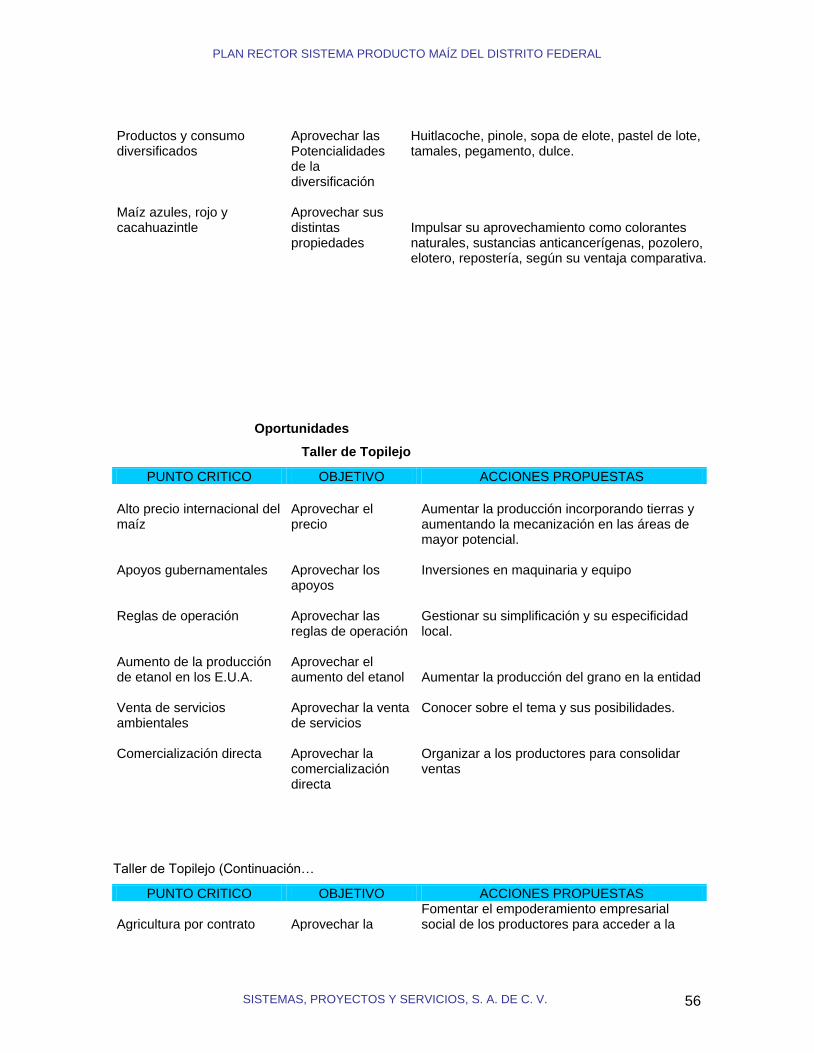

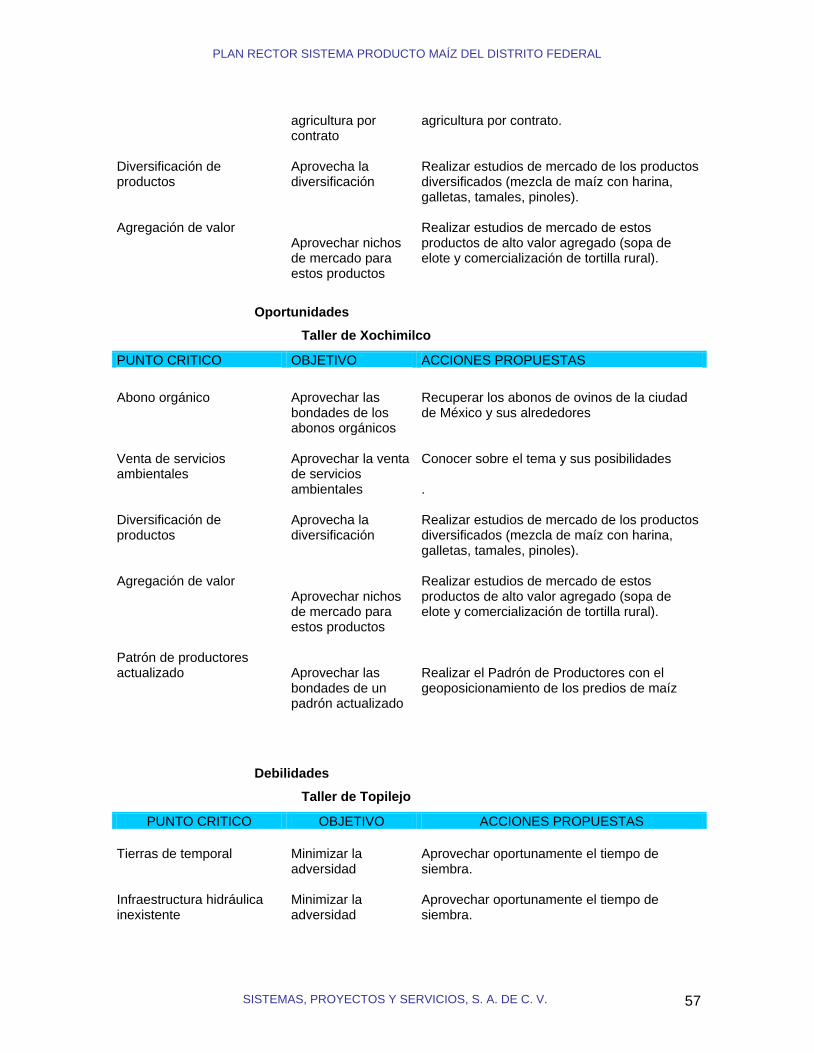

84

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 1 ACTUALIZACIÓN PLAN RECTOR MAIZ DF 2012

| Date post: | 03-Nov-2018 |

| Category: |

Documents |

| Upload: | nguyenkiet |

| View: | 214 times |

| Download: | 0 times |

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 1

ACTUALIZACIÓN PLAN RECTOR MAIZ DF 2012

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 2

INTRODUCCIÓN

La competencia entre los países ya no es entre productos, sino entre cadenas productivas. La estrategia en el mundo de los negocios agroalimentarios, es hacer más eficiente la cadena productiva, que permita una mejor integración entre sus participantes; reducir los costos de transacción; tener suministro seguro en calidad y tiempo, de insumos y/o productos; pero sobre todo, que permita alcanzar una mayor competitividad en cada uno de los eslabones de la cadena.

El conocimiento de la cadena permite identificar quienes la constituyen y su respectivo rol, como intervienen los proveedores de insumos y bienes de capital, la producción, el acondicionamiento y empaque, y otras actividades de postcosecha de productos y servicios de apoyo (acopio, almacenamiento, conservación en frío, transporte), la industria de la transformación, la distribución mayorista y minorista de alimentos y la demanda final.

Solo en la medida que se conozca la cadena, los procesos existentes, sus interrelaciones y el papel que se juega al interior de ésta, ya sea, hacia delante o hacia atrás con el que produce, se permitirá crear las alianzas con los participantes de la cadena, y que esta se convierta en una ventaja competitiva para el negocio actual o para el desarrollo de nuevos negocios.

Cadenas Productivas - Sistemas Producto

En el marco del artículo 143 de la Ley de Desarrollo Rural Sustentable (LDRS) el Gobierno Federal, mediante mecanismos de coordinación, con los gobiernos de las entidades federativas y de los municipios, promoverá y fomentará el desarrollo del capital social en el medio rural a partir del impulso a la asociación y la organización económica y social de los productores y demás agentes de la sociedad rural, quienes tendrán el derecho de asociarse libre, voluntaria y democráticamente, procurando la promoción y articulación de las cadenas de producción-consumo denominadas “Sistemas Producto” para lograr una vinculación eficiente y equitativa entre los agentes del desarrollo rural sustentable.

En México, a través de la Secretaría de Agricultura, Ganadería, Pesca y Alimentación (SAGARPA), se ha trazado la estrategia de integrar, desarrollar y regionalizar los Sistemas Producto Agrícolas de cada entidad federativa.

Los objetivos de los sistemas producto son:

• Integración de los productores, comercializadores, instituciones financieras e instancias públicas y privadas por medio de Comités.

• Mejorar el bienestar social y económico de los productores mediante la rentabilidad de su cultivo.

• Generar productos de calidad y que compitan a nivel nacional e internacional.

Los Sistemas Productos deberán operar a través de Comités Regionales integrados por Productores, Industriales, Comercializadores, Proveedores de Servicios, Instancias de Gobierno, etc., quienes tendrán la encomienda de identificar y realizar aquellas actividades que les permitan contar con una cadena más eficiente y rentable. Para tales fines, una herramienta indispensable es la disposición de un plan rector que identifique acciones y/o proyectos al corto, mediano y largo plazo. Sin embargo, el Plan Rector solo es uno de los elementos necesarios para consolidar la integración y regionalización de las cadenas Sistemas Producto.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 3

DEFINICIÓN DEL PRODUCTO

DESCRIPCIÓN

La planta del Maíz es de porte robusto, de fácil desarrollo y producción anual; el tallo es simple, erecto, de elevada longitud pudiendo alcanzar los 4 m de altura, es robusto y sin ramificaciones, por su aspecto recuerda al de una caña, no presenta entrenudos y si una médula esponjosa, si se realiza un corte transversal, con inflorescencia masculina y femenina separada dentro de la misma planta; la inflorescencia masculina presenta una panícula (vulgarmente denominada espigón o penacho) de coloración amarilla que posee una cantidad muy elevada de polen en el orden de 20 a 25 millones de granos, en cada florecilla que compone la panícula se presentan 3 estambres donde se desarrolla el polen; la inflorescencia femenina marca un menor contenido en granos de polen, alrededor de los 800 ó 1000 granos y se forman en unas estructuras vegetativas denominadas espádices que se disponen de forma lateral; las hojas son largas, de gran tamaño, lanceoladas, alternas, paralelinervias; se encuentran abrazadas al tallo y por el haz presentan vellosidades, los extremos de las hojas son muy afilados y cortantes; las raíces son fasciculadas y su misión es la de aportar un perfecto anclaje a la planta, en algunos casos sobresalen unos nudos de las raíces a nivel del suelo.

CLIMA

El Maíz requiere una temperatura de 25 a 30ºC, así como bastante incidencia de luz solar, para que se produzca la germinación en la semilla la temperatura debe situarse entre los 15 a 20ºC, llega a soportar temperaturas mínimas de 8ºC y a partir de los 30ºC, pueden aparecer problemas serios debido a mala absorción de nutrientes minerales y agua, para la fructificación se requieren temperaturas de 20 a 32ºC. Es un cultivo exigente en agua en el orden de unos 5 mm al día, las necesidades hídricas van variando a lo largo del cultivo y cuando las plantas comienzan a nacer se requiere menos cantidad de agua manteniendo una humedad constante, en la fase del crecimiento vegetativo es cuando más cantidad de agua se requiere, siendo la fase de floración el periodo más crítico porque de ella va a depender el cuajado y la cantidad de producción obtenida. Se adapta muy bien a todos tipos de suelo pero suelos con PH de 6 a 7 son a los que mejor se adapta, también requiere suelos profundos, ricos en materia orgánica, con buena circulación del drenaje para no producir encharques que originen asfixia radicular.

SIEMBRA

Se puede realizar de forma manual depositando la semilla en el surco o puede sembrarse con maquinaria de precisión, se lleva a cabo cuando la temperatura del suelo alcance un valor de 12ºC, se siembra a una profundidad de 5 cm en llano o a surcos. La separación de las líneas es de 0.8 a 1 m y la separación entre las plantas de 50 a 80 cm.

COSECHA

Cuando se realiza en forma manual en la denominada “pizca”, que significa separar de la planta las mazorcas para llevarlas a un secado final para almacenar o para desgranar y conservar el grano. En la recolección de las mazorcas de Maíz se aconseja que no exista humedad en las mismas, más bien que se encuentren secas. Otra forma de recolección es de manera mecanizada donde

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 4

se obtiene una cosecha limpia, sin pérdidas de grano y más sencilla, para las mazorcas se utilizan las cosechadoras de remolque o bien las cosechadoras con tanque incorporado y arrancan la mazorca del tallo, previamente se secan con aire caliente y pasan por un mecanismo desgranador y una vez extraídos los granos se vuelven a secar para eliminar el resto de humedad. Las cosechadoras disponen de un cabezal por donde se recogen las mazorcas y un dispositivo de trilla que separa el grano de la mazorca, también se encuentran unos dispositivos de limpieza, mecanismos reguladores del control de la maquinaria y un tanque o depósito donde va el grano de Maíz limpio. Otras cosechadoras de mayor tamaño y más modernas disponen de unos rodillos recogedores que van triturando los tallos de la planta, trabajan a gran anchura de trabajo de 5 a 8 filas la mazorca igualmente se tritura y por un dispositivo de dos tamices la cosecha se limpia, para la conservación del grano se requiere un contenido en humedad del 35 al 45%.

USOS

El Maíz Grano Blanco se utiliza principalmente para la elaboración de las tradicionales tortillas y tamales, pero también se puede obtener aceite o en la fabricación de barnices, pinturas, cauchos artificiales y jabones. El Maíz Grano Amarillo también se puede utilizar para consumo humano en una amplia variedad de platillos, sin embargo, en la actualidad se tiene como destino el consumo pecuario en la alimentación del ganado y en la producción de almidones.

NOMBRE CIENTÍFICO

Zea mays

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 5

DIAGNÓTICO

IMPORTANCIA ALIMENTARIA

Mundial

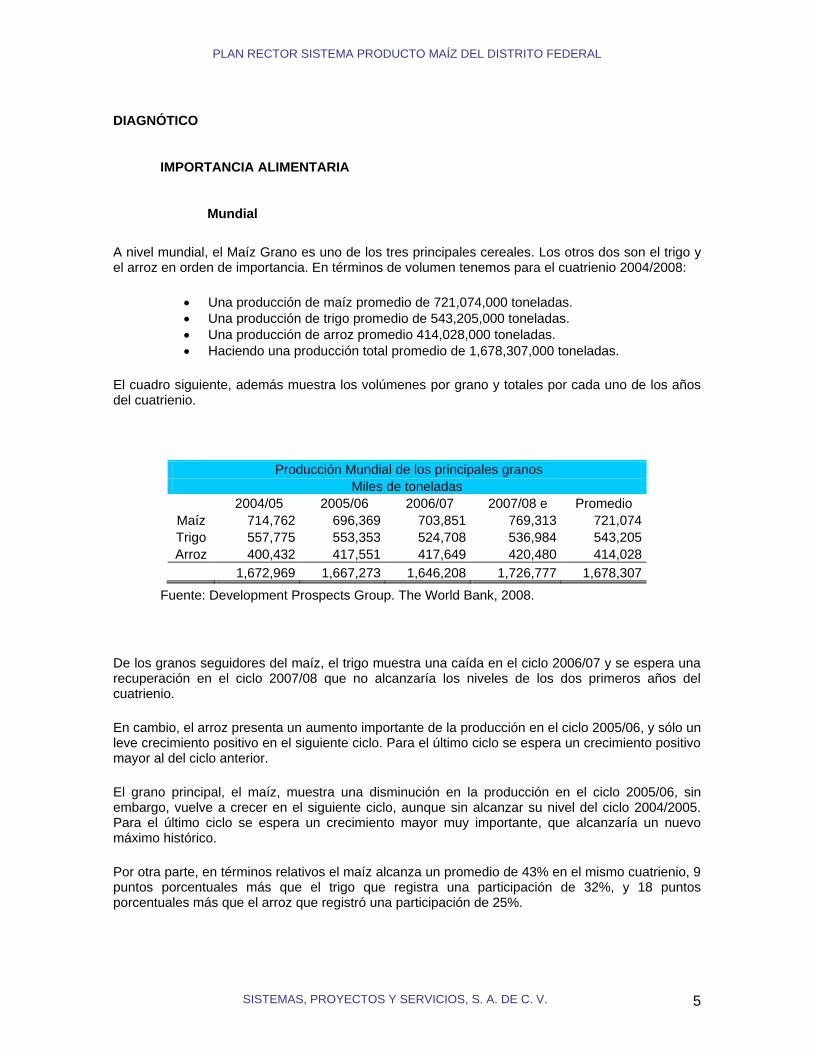

A nivel mundial, el Maíz Grano es uno de los tres principales cereales. Los otros dos son el trigo y el arroz en orden de importancia. En términos de volumen tenemos para el cuatrienio 2004/2008:

Una producción de maíz promedio de 721,074,000 toneladas.

Una producción de trigo promedio de 543,205,000 toneladas.

Una producción de arroz promedio 414,028,000 toneladas.

Haciendo una producción total promedio de 1,678,307,000 toneladas.

El cuadro siguiente, además muestra los volúmenes por grano y totales por cada uno de los años del cuatrienio.

Producción Mundial de los principales granos

Miles de toneladas

2004/05 2005/06 2006/07 2007/08 e Promedio

Maíz 714,762 696,369 703,851 769,313 721,074

Trigo 557,775 553,353 524,708 536,984 543,205

Arroz 400,432 417,551 417,649 420,480 414,028

1,672,969 1,667,273 1,646,208 1,726,777 1,678,307

Fuente: Development Prospects Group. The World Bank, 2008.

De los granos seguidores del maíz, el trigo muestra una caída en el ciclo 2006/07 y se espera una recuperación en el ciclo 2007/08 que no alcanzaría los niveles de los dos primeros años del cuatrienio.

En cambio, el arroz presenta un aumento importante de la producción en el ciclo 2005/06, y sólo un leve crecimiento positivo en el siguiente ciclo. Para el último ciclo se espera un crecimiento positivo mayor al del ciclo anterior.

El grano principal, el maíz, muestra una disminución en la producción en el ciclo 2005/06, sin embargo, vuelve a crecer en el siguiente ciclo, aunque sin alcanzar su nivel del ciclo 2004/2005. Para el último ciclo se espera un crecimiento mayor muy importante, que alcanzaría un nuevo máximo histórico.

Por otra parte, en términos relativos el maíz alcanza un promedio de 43% en el mismo cuatrienio, 9 puntos porcentuales más que el trigo que registra una participación de 32%, y 18 puntos porcentuales más que el arroz que registró una participación de 25%.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 6

Producción Mundial de los principales granos

Estructura de Participación

2004/05 2005/06 2006/07 2007/08 e Promedio

Maíz 43% 42% 42% 46% 43%

Trigo 33% 33% 31% 32% 32%

Arroz 24% 25% 25% 25% 25%

100% 100% 98% 103% 100%

Fuente: Development Prospects Group. The World Bank, 2008.

Otro elemento que está redefiniendo la importancia de los granos a nivel mundial en general y del maíz en particular son los precios internacionales de los mismos, sin embargo, como los incrementos no han sido parejos entre los principales granos, también la nueva estructura de precios relativos están generado costos de oportunidad (valor de la alternativa sacrificada) que los productores ya no pueden soslayar. Pero primero vayamos por pasos, primero los precios internacionales y después los precios relativos.

Considerando los precios internacionales desde tres distintos ángulos: los precios promedios anuales durante los últimos 28 meses, los precios promedios trimestrales, durante los últimos 15 meses, y los precios promedios mensuales durante el trimestre febrero-abril de 2008, se encuentra que:

Incremento de los precios internacionales de granos últimos 28 meses, enero 2006-abril 2008, a partir de promedios

anuales

Maíz Trigo Arroz

Unidad de medida Ton. Ton. Ton.

Ene-Dic 2006 121.90 192.00 219.50

Ene-Dic 2007 163.70 255.20 272.30

Ene-Abr 2008 226.90 399.40 522.80

Tasa de crecimiento 86% 108% 138%

Fuente: Development Prospects Group. The World Bank, 2008.

los precios promedios anuales durante los últimos 28 meses ha tenido un crecimiento acumulado:

o de los precios del maíz del 86%, o de los precios del trigo del 108% y o de los precios del arroz del 138%.

Es evidente que el grano que ha tenido los mayores incrementos durante el periodo fue el arroz, con 30 puntos porcentuales por arriba del segundo lugar. Le siguió en orden descendente el trigo, con 22 puntos porcentuales por arriba del tercer lugar. Y el grano con menor incremento, el maíz, con 52 puntos porcentuales por abajo del primer lugar, el arroz.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 7

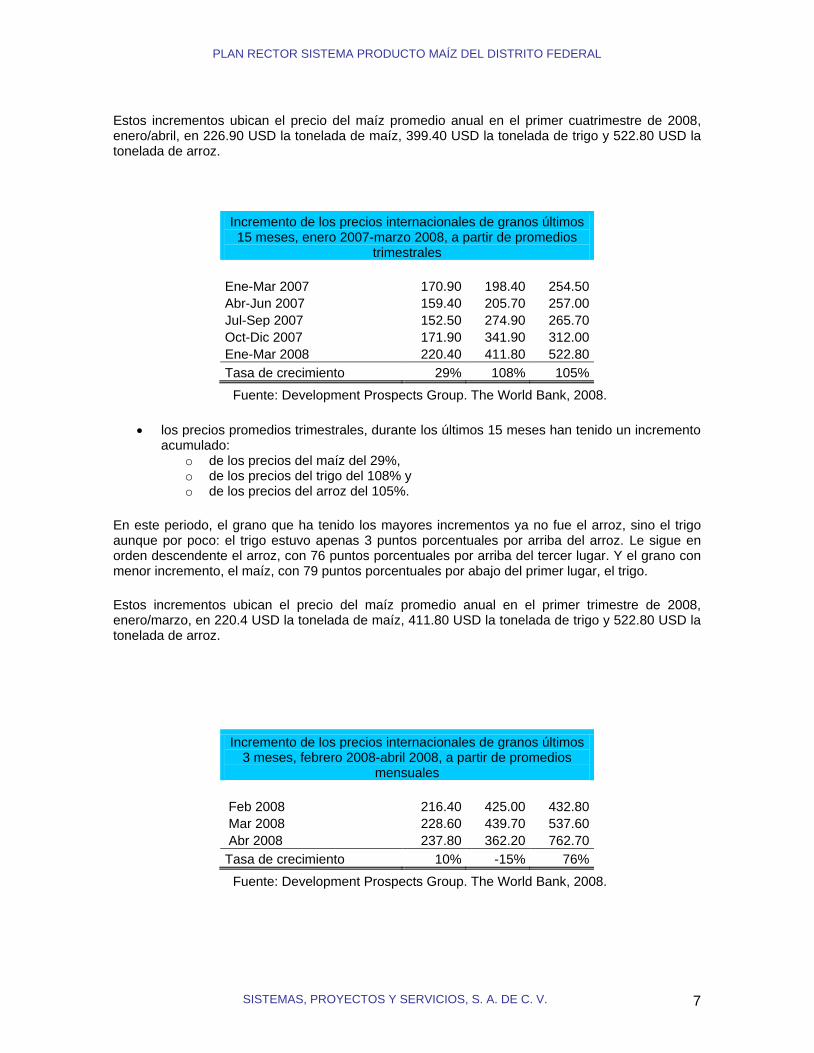

Estos incrementos ubican el precio del maíz promedio anual en el primer cuatrimestre de 2008, enero/abril, en 226.90 USD la tonelada de maíz, 399.40 USD la tonelada de trigo y 522.80 USD la tonelada de arroz.

Incremento de los precios internacionales de granos últimos 15 meses, enero 2007-marzo 2008, a partir de promedios

trimestrales

Ene-Mar 2007 170.90 198.40 254.50

Abr-Jun 2007 159.40 205.70 257.00

Jul-Sep 2007 152.50 274.90 265.70

Oct-Dic 2007 171.90 341.90 312.00

Ene-Mar 2008 220.40 411.80 522.80

Tasa de crecimiento 29% 108% 105%

Fuente: Development Prospects Group. The World Bank, 2008.

los precios promedios trimestrales, durante los últimos 15 meses han tenido un incremento acumulado:

o de los precios del maíz del 29%, o de los precios del trigo del 108% y o de los precios del arroz del 105%.

En este periodo, el grano que ha tenido los mayores incrementos ya no fue el arroz, sino el trigo aunque por poco: el trigo estuvo apenas 3 puntos porcentuales por arriba del arroz. Le sigue en orden descendente el arroz, con 76 puntos porcentuales por arriba del tercer lugar. Y el grano con menor incremento, el maíz, con 79 puntos porcentuales por abajo del primer lugar, el trigo.

Estos incrementos ubican el precio del maíz promedio anual en el primer trimestre de 2008, enero/marzo, en 220.4 USD la tonelada de maíz, 411.80 USD la tonelada de trigo y 522.80 USD la tonelada de arroz.

Incremento de los precios internacionales de granos últimos 3 meses, febrero 2008-abril 2008, a partir de promedios

mensuales

Feb 2008 216.40 425.00 432.80

Mar 2008 228.60 439.70 537.60

Abr 2008 237.80 362.20 762.70

Tasa de crecimiento 10% -15% 76%

Fuente: Development Prospects Group. The World Bank, 2008.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 8

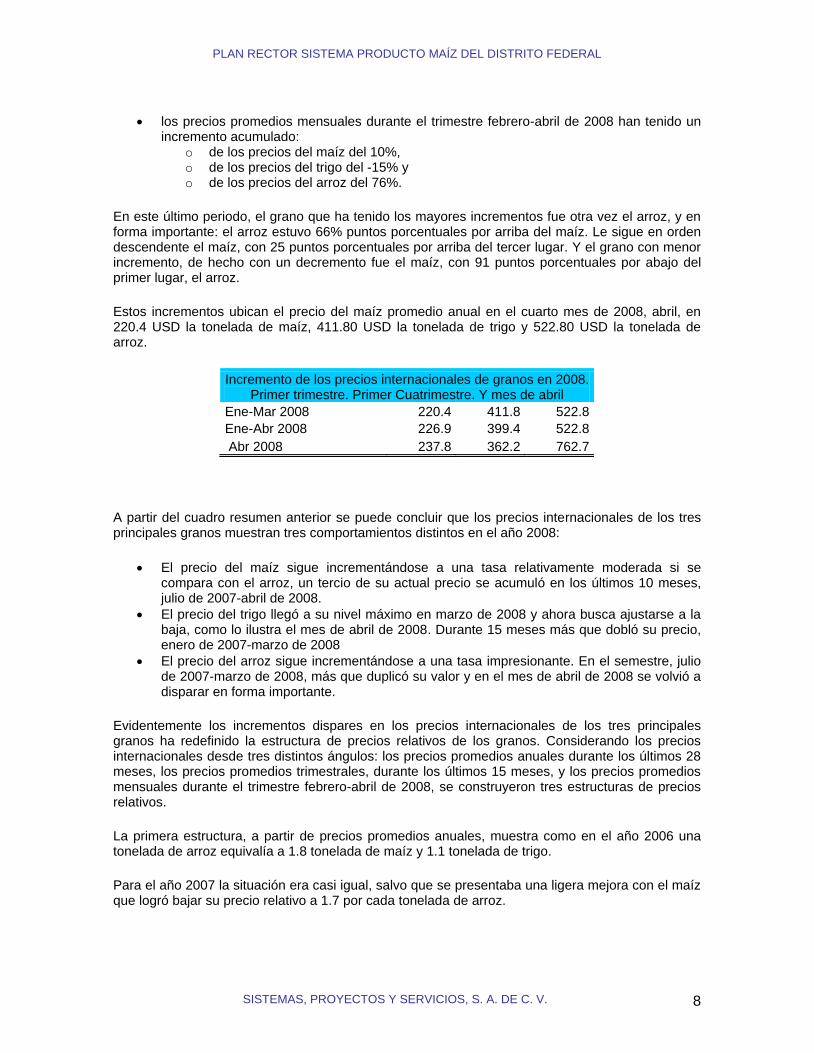

los precios promedios mensuales durante el trimestre febrero-abril de 2008 han tenido un incremento acumulado:

o de los precios del maíz del 10%, o de los precios del trigo del -15% y o de los precios del arroz del 76%.

En este último periodo, el grano que ha tenido los mayores incrementos fue otra vez el arroz, y en forma importante: el arroz estuvo 66% puntos porcentuales por arriba del maíz. Le sigue en orden descendente el maíz, con 25 puntos porcentuales por arriba del tercer lugar. Y el grano con menor incremento, de hecho con un decremento fue el maíz, con 91 puntos porcentuales por abajo del primer lugar, el arroz.

Estos incrementos ubican el precio del maíz promedio anual en el cuarto mes de 2008, abril, en 220.4 USD la tonelada de maíz, 411.80 USD la tonelada de trigo y 522.80 USD la tonelada de arroz.

Incremento de los precios internacionales de granos en 2008. Primer trimestre. Primer Cuatrimestre. Y mes de abril

Ene-Mar 2008 220.4 411.8 522.8

Ene-Abr 2008 226.9 399.4 522.8

Abr 2008 237.8 362.2 762.7

A partir del cuadro resumen anterior se puede concluir que los precios internacionales de los tres principales granos muestran tres comportamientos distintos en el año 2008:

El precio del maíz sigue incrementándose a una tasa relativamente moderada si se compara con el arroz, un tercio de su actual precio se acumuló en los últimos 10 meses, julio de 2007-abril de 2008.

El precio del trigo llegó a su nivel máximo en marzo de 2008 y ahora busca ajustarse a la baja, como lo ilustra el mes de abril de 2008. Durante 15 meses más que dobló su precio, enero de 2007-marzo de 2008

El precio del arroz sigue incrementándose a una tasa impresionante. En el semestre, julio de 2007-marzo de 2008, más que duplicó su valor y en el mes de abril de 2008 se volvió a disparar en forma importante.

Evidentemente los incrementos dispares en los precios internacionales de los tres principales granos ha redefinido la estructura de precios relativos de los granos. Considerando los precios internacionales desde tres distintos ángulos: los precios promedios anuales durante los últimos 28 meses, los precios promedios trimestrales, durante los últimos 15 meses, y los precios promedios mensuales durante el trimestre febrero-abril de 2008, se construyeron tres estructuras de precios relativos.

La primera estructura, a partir de precios promedios anuales, muestra como en el año 2006 una tonelada de arroz equivalía a 1.8 tonelada de maíz y 1.1 tonelada de trigo.

Para el año 2007 la situación era casi igual, salvo que se presentaba una ligera mejora con el maíz que logró bajar su precio relativo a 1.7 por cada tonelada de arroz.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 9

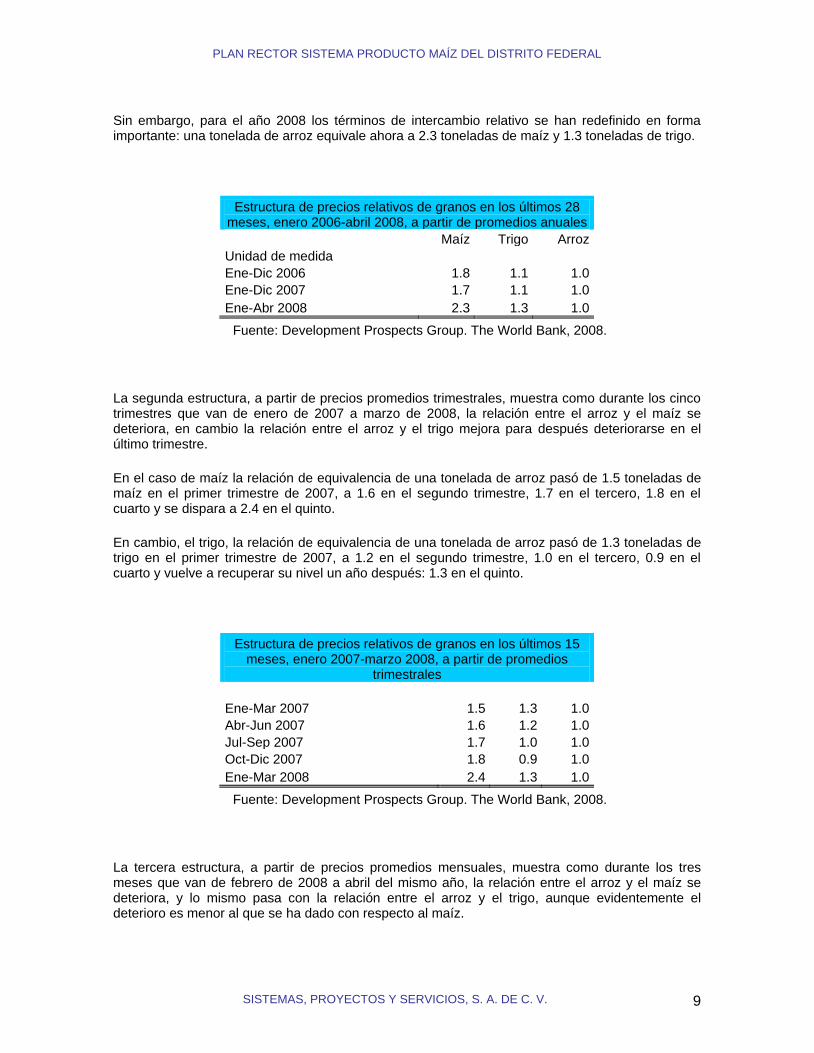

Sin embargo, para el año 2008 los términos de intercambio relativo se han redefinido en forma importante: una tonelada de arroz equivale ahora a 2.3 toneladas de maíz y 1.3 toneladas de trigo.

Estructura de precios relativos de granos en los últimos 28 meses, enero 2006-abril 2008, a partir de promedios anuales

Maíz Trigo Arroz

Unidad de medida

Ene-Dic 2006 1.8 1.1 1.0

Ene-Dic 2007 1.7 1.1 1.0

Ene-Abr 2008 2.3 1.3 1.0

Fuente: Development Prospects Group. The World Bank, 2008.

La segunda estructura, a partir de precios promedios trimestrales, muestra como durante los cinco trimestres que van de enero de 2007 a marzo de 2008, la relación entre el arroz y el maíz se deteriora, en cambio la relación entre el arroz y el trigo mejora para después deteriorarse en el último trimestre.

En el caso de maíz la relación de equivalencia de una tonelada de arroz pasó de 1.5 toneladas de maíz en el primer trimestre de 2007, a 1.6 en el segundo trimestre, 1.7 en el tercero, 1.8 en el cuarto y se dispara a 2.4 en el quinto.

En cambio, el trigo, la relación de equivalencia de una tonelada de arroz pasó de 1.3 toneladas de trigo en el primer trimestre de 2007, a 1.2 en el segundo trimestre, 1.0 en el tercero, 0.9 en el cuarto y vuelve a recuperar su nivel un año después: 1.3 en el quinto.

Estructura de precios relativos de granos en los últimos 15 meses, enero 2007-marzo 2008, a partir de promedios

trimestrales

Ene-Mar 2007 1.5 1.3 1.0

Abr-Jun 2007 1.6 1.2 1.0

Jul-Sep 2007 1.7 1.0 1.0

Oct-Dic 2007 1.8 0.9 1.0

Ene-Mar 2008 2.4 1.3 1.0

Fuente: Development Prospects Group. The World Bank, 2008.

La tercera estructura, a partir de precios promedios mensuales, muestra como durante los tres meses que van de febrero de 2008 a abril del mismo año, la relación entre el arroz y el maíz se deteriora, y lo mismo pasa con la relación entre el arroz y el trigo, aunque evidentemente el deterioro es menor al que se ha dado con respecto al maíz.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 10

En el caso de maíz la relación de equivalencia de una tonelada de arroz pasó de 2.0 toneladas de maíz en el mes de febrero de 2008, a 2.4 en el mes de marzo, y se dispara a 3.2 en el mes de abril.

En cambio, el trigo, la relación de equivalencia de una tonelada de arroz pasó de 1.0 toneladas de trigo en el mes de febrero de 2008, a 1.2 en el mes de marzo, y se dispara a 2.1 en el mes de abril.

Estructura de precios relativos de granos en los últimos 3 meses, febrero 2008-abril 2008, a partir de promedios

mensuales

Feb 2008 2.0 1.0 1.0

Mar 2008 2.4 1.2 1.0

Abr 2008 3.2 2.1 1.0

Fuente: Development Prospects Group. The World Bank, 2008.

La principal conclusión de esta recomposición de la estructura de precios relativos es que se espera que las inversiones existentes y las nuevas se reorienten hacia la producción de nuevas áreas de arroz, en detrimento del maíz y del trigo, y mientras estos dos últimos productos sigan teniendo costos de oportunidad tan altos.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 11

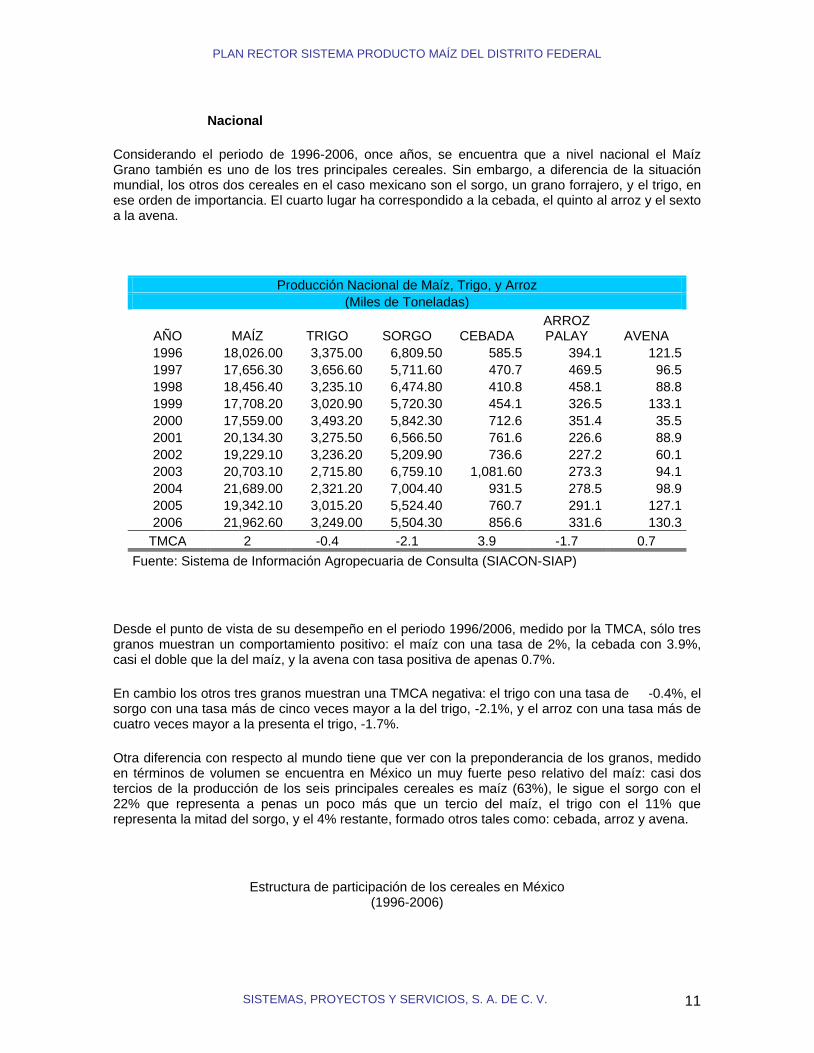

Nacional

Considerando el periodo de 1996-2006, once años, se encuentra que a nivel nacional el Maíz Grano también es uno de los tres principales cereales. Sin embargo, a diferencia de la situación mundial, los otros dos cereales en el caso mexicano son el sorgo, un grano forrajero, y el trigo, en ese orden de importancia. El cuarto lugar ha correspondido a la cebada, el quinto al arroz y el sexto a la avena.

Producción Nacional de Maíz, Trigo, y Arroz

(Miles de Toneladas)

AÑO MAÍZ TRIGO SORGO CEBADA ARROZ PALAY AVENA

1996 18,026.00 3,375.00 6,809.50 585.5 394.1 121.5

1997 17,656.30 3,656.60 5,711.60 470.7 469.5 96.5

1998 18,456.40 3,235.10 6,474.80 410.8 458.1 88.8

1999 17,708.20 3,020.90 5,720.30 454.1 326.5 133.1

2000 17,559.00 3,493.20 5,842.30 712.6 351.4 35.5

2001 20,134.30 3,275.50 6,566.50 761.6 226.6 88.9

2002 19,229.10 3,236.20 5,209.90 736.6 227.2 60.1

2003 20,703.10 2,715.80 6,759.10 1,081.60 273.3 94.1

2004 21,689.00 2,321.20 7,004.40 931.5 278.5 98.9

2005 19,342.10 3,015.20 5,524.40 760.7 291.1 127.1

2006 21,962.60 3,249.00 5,504.30 856.6 331.6 130.3

TMCA 2 -0.4 -2.1 3.9 -1.7 0.7

Fuente: Sistema de Información Agropecuaria de Consulta (SIACON-SIAP)

Desde el punto de vista de su desempeño en el periodo 1996/2006, medido por la TMCA, sólo tres granos muestran un comportamiento positivo: el maíz con una tasa de 2%, la cebada con 3.9%, casi el doble que la del maíz, y la avena con tasa positiva de apenas 0.7%.

En cambio los otros tres granos muestran una TMCA negativa: el trigo con una tasa de -0.4%, el sorgo con una tasa más de cinco veces mayor a la del trigo, -2.1%, y el arroz con una tasa más de cuatro veces mayor a la presenta el trigo, -1.7%.

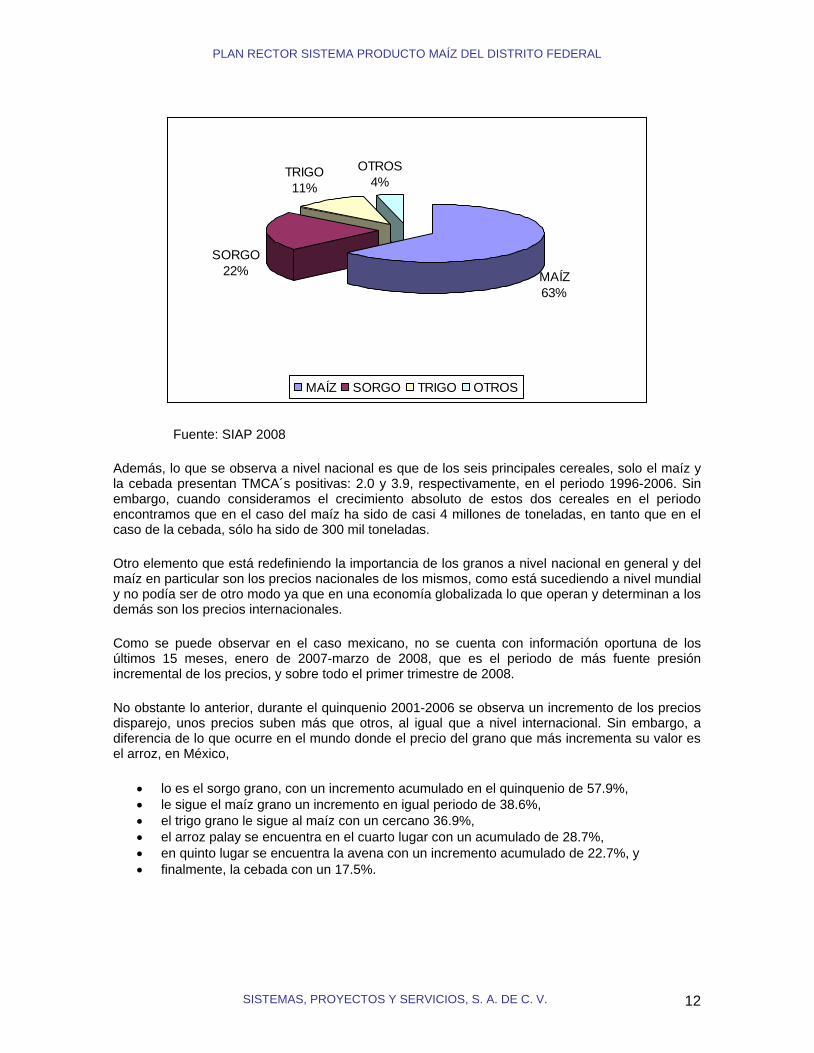

Otra diferencia con respecto al mundo tiene que ver con la preponderancia de los granos, medido en términos de volumen se encuentra en México un muy fuerte peso relativo del maíz: casi dos tercios de la producción de los seis principales cereales es maíz (63%), le sigue el sorgo con el 22% que representa a penas un poco más que un tercio del maíz, el trigo con el 11% que representa la mitad del sorgo, y el 4% restante, formado otros tales como: cebada, arroz y avena.

Estructura de participación de los cereales en México (1996-2006)

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 12

MAÍZ

63%

SORGO

22%

TRIGO

11%

OTROS

4%

MAÍZ SORGO TRIGO OTROS

Fuente: SIAP 2008

Además, lo que se observa a nivel nacional es que de los seis principales cereales, solo el maíz y la cebada presentan TMCA´s positivas: 2.0 y 3.9, respectivamente, en el periodo 1996-2006. Sin embargo, cuando consideramos el crecimiento absoluto de estos dos cereales en el periodo encontramos que en el caso del maíz ha sido de casi 4 millones de toneladas, en tanto que en el caso de la cebada, sólo ha sido de 300 mil toneladas.

Otro elemento que está redefiniendo la importancia de los granos a nivel nacional en general y del maíz en particular son los precios nacionales de los mismos, como está sucediendo a nivel mundial y no podía ser de otro modo ya que en una economía globalizada lo que operan y determinan a los demás son los precios internacionales.

Como se puede observar en el caso mexicano, no se cuenta con información oportuna de los últimos 15 meses, enero de 2007-marzo de 2008, que es el periodo de más fuente presión incremental de los precios, y sobre todo el primer trimestre de 2008.

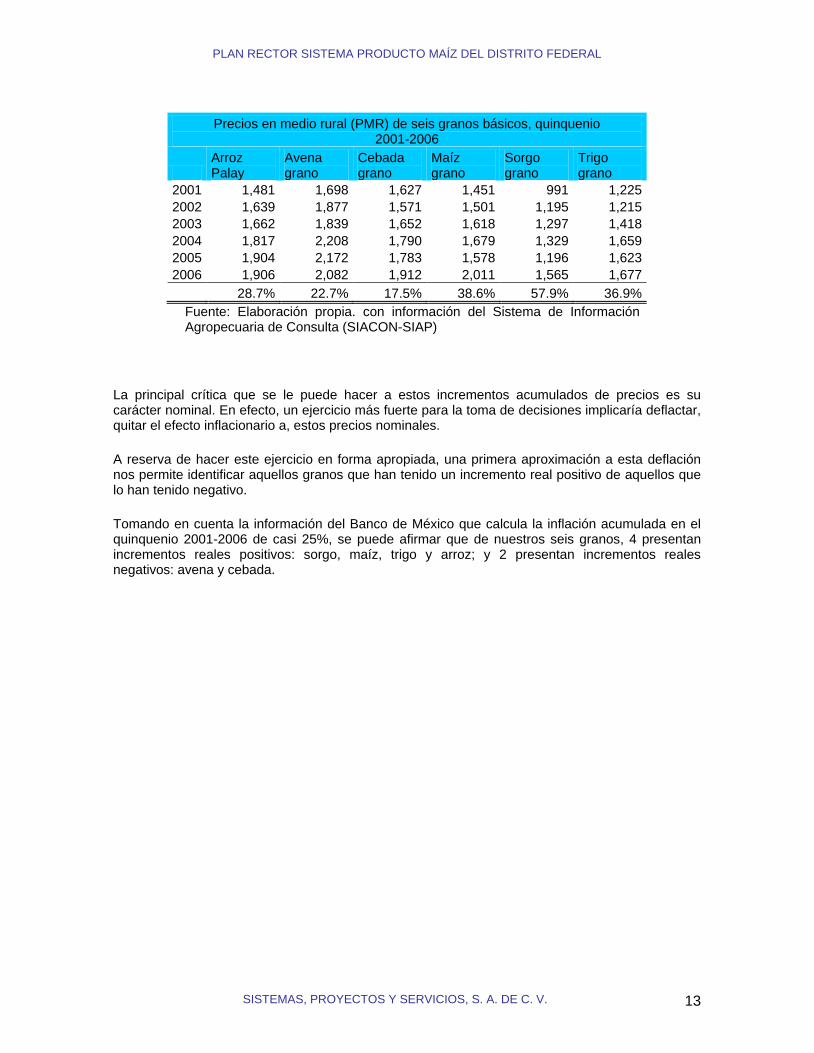

No obstante lo anterior, durante el quinquenio 2001-2006 se observa un incremento de los precios disparejo, unos precios suben más que otros, al igual que a nivel internacional. Sin embargo, a diferencia de lo que ocurre en el mundo donde el precio del grano que más incrementa su valor es el arroz, en México,

lo es el sorgo grano, con un incremento acumulado en el quinquenio de 57.9%,

le sigue el maíz grano un incremento en igual periodo de 38.6%,

el trigo grano le sigue al maíz con un cercano 36.9%,

el arroz palay se encuentra en el cuarto lugar con un acumulado de 28.7%,

en quinto lugar se encuentra la avena con un incremento acumulado de 22.7%, y

finalmente, la cebada con un 17.5%.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 13

Precios en medio rural (PMR) de seis granos básicos, quinquenio 2001-2006

Arroz Palay

Avena grano

Cebada grano

Maíz grano

Sorgo grano

Trigo grano

2001 1,481 1,698 1,627 1,451 991 1,225

2002 1,639 1,877 1,571 1,501 1,195 1,215

2003 1,662 1,839 1,652 1,618 1,297 1,418

2004 1,817 2,208 1,790 1,679 1,329 1,659

2005 1,904 2,172 1,783 1,578 1,196 1,623

2006 1,906 2,082 1,912 2,011 1,565 1,677

28.7% 22.7% 17.5% 38.6% 57.9% 36.9%

Fuente: Elaboración propia. con información del Sistema de Información Agropecuaria de Consulta (SIACON-SIAP)

La principal crítica que se le puede hacer a estos incrementos acumulados de precios es su carácter nominal. En efecto, un ejercicio más fuerte para la toma de decisiones implicaría deflactar, quitar el efecto inflacionario a, estos precios nominales.

A reserva de hacer este ejercicio en forma apropiada, una primera aproximación a esta deflación nos permite identificar aquellos granos que han tenido un incremento real positivo de aquellos que lo han tenido negativo.

Tomando en cuenta la información del Banco de México que calcula la inflación acumulada en el quinquenio 2001-2006 de casi 25%, se puede afirmar que de nuestros seis granos, 4 presentan incrementos reales positivos: sorgo, maíz, trigo y arroz; y 2 presentan incrementos reales negativos: avena y cebada.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 14

MERCADO

Un mercado está definido en términos generales por la oferta, la demanda y el precio. La oferta crece cuando hay el estímulo de un precio alto, en cambio la demanda decrece, y viceversa cuando el precio es bajo. Algo parecido pasa en la realidad.

La oferta de país está compuesta por la producción nacional y completada por las importaciones. La demanda de una economía nacional, en cambio, está formada por el mercado interno y la demanda externa o exportaciones. Algo parecido pasa con la oferta y demanda mundiales.

A nivel mundial

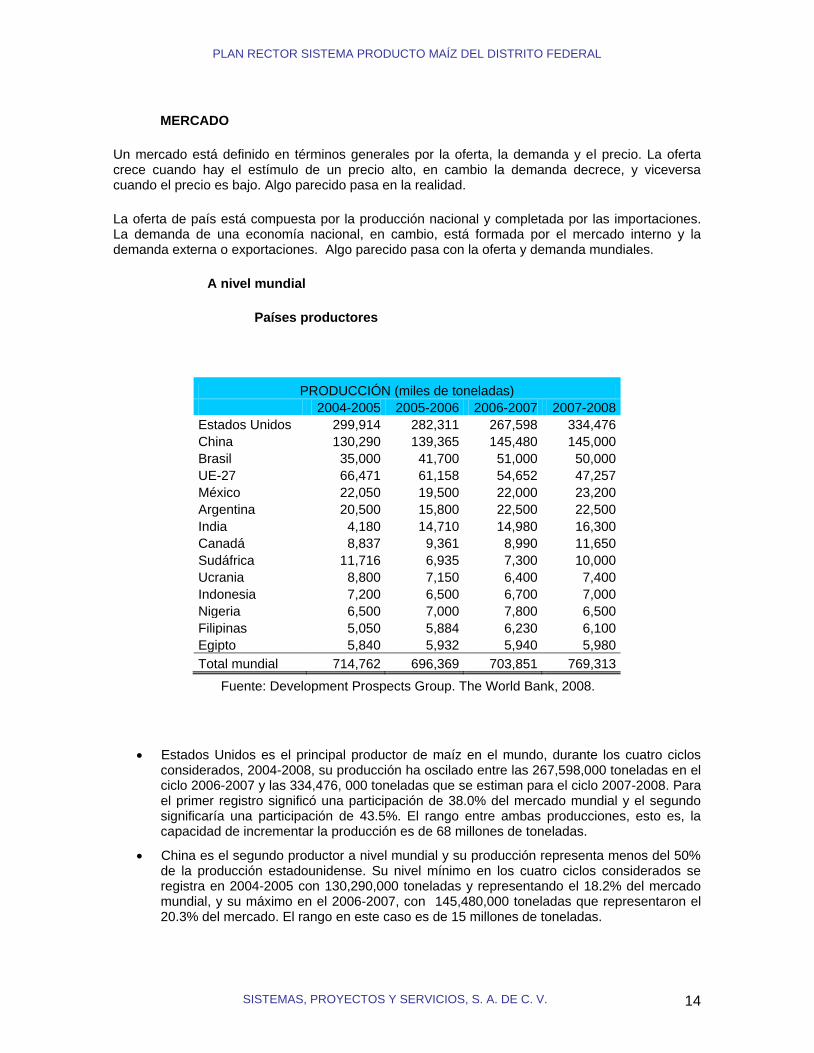

Países productores

PRODUCCIÓN (miles de toneladas)

2004-2005 2005-2006 2006-2007 2007-2008

Estados Unidos 299,914 282,311 267,598 334,476

China 130,290 139,365 145,480 145,000

Brasil 35,000 41,700 51,000 50,000

UE-27 66,471 61,158 54,652 47,257

México 22,050 19,500 22,000 23,200

Argentina 20,500 15,800 22,500 22,500

India 4,180 14,710 14,980 16,300

Canadá 8,837 9,361 8,990 11,650

Sudáfrica 11,716 6,935 7,300 10,000

Ucrania 8,800 7,150 6,400 7,400

Indonesia 7,200 6,500 6,700 7,000

Nigeria 6,500 7,000 7,800 6,500

Filipinas 5,050 5,884 6,230 6,100

Egipto 5,840 5,932 5,940 5,980

Total mundial 714,762 696,369 703,851 769,313

Fuente: Development Prospects Group. The World Bank, 2008.

Estados Unidos es el principal productor de maíz en el mundo, durante los cuatro ciclos considerados, 2004-2008, su producción ha oscilado entre las 267,598,000 toneladas en el ciclo 2006-2007 y las 334,476, 000 toneladas que se estiman para el ciclo 2007-2008. Para el primer registro significó una participación de 38.0% del mercado mundial y el segundo significaría una participación de 43.5%. El rango entre ambas producciones, esto es, la capacidad de incrementar la producción es de 68 millones de toneladas.

China es el segundo productor a nivel mundial y su producción representa menos del 50% de la producción estadounidense. Su nivel mínimo en los cuatro ciclos considerados se registra en 2004-2005 con 130,290,000 toneladas y representando el 18.2% del mercado mundial, y su máximo en el 2006-2007, con 145,480,000 toneladas que representaron el 20.3% del mercado. El rango en este caso es de 15 millones de toneladas.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 15

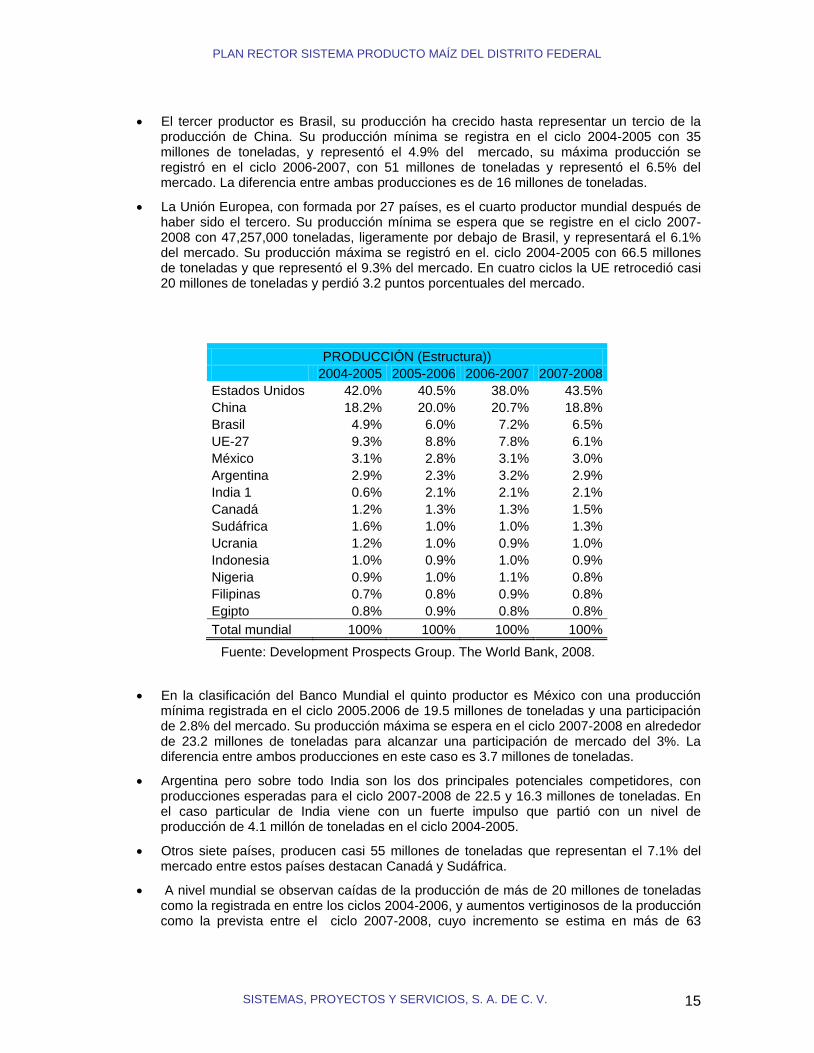

El tercer productor es Brasil, su producción ha crecido hasta representar un tercio de la producción de China. Su producción mínima se registra en el ciclo 2004-2005 con 35 millones de toneladas, y representó el 4.9% del mercado, su máxima producción se registró en el ciclo 2006-2007, con 51 millones de toneladas y representó el 6.5% del mercado. La diferencia entre ambas producciones es de 16 millones de toneladas.

La Unión Europea, con formada por 27 países, es el cuarto productor mundial después de haber sido el tercero. Su producción mínima se espera que se registre en el ciclo 2007-2008 con 47,257,000 toneladas, ligeramente por debajo de Brasil, y representará el 6.1% del mercado. Su producción máxima se registró en el. ciclo 2004-2005 con 66.5 millones de toneladas y que representó el 9.3% del mercado. En cuatro ciclos la UE retrocedió casi 20 millones de toneladas y perdió 3.2 puntos porcentuales del mercado.

PRODUCCIÓN (Estructura))

2004-2005 2005-2006 2006-2007 2007-2008

Estados Unidos 42.0% 40.5% 38.0% 43.5%

China 18.2% 20.0% 20.7% 18.8%

Brasil 4.9% 6.0% 7.2% 6.5%

UE-27 9.3% 8.8% 7.8% 6.1%

México 3.1% 2.8% 3.1% 3.0%

Argentina 2.9% 2.3% 3.2% 2.9%

India 1 0.6% 2.1% 2.1% 2.1%

Canadá 1.2% 1.3% 1.3% 1.5%

Sudáfrica 1.6% 1.0% 1.0% 1.3%

Ucrania 1.2% 1.0% 0.9% 1.0%

Indonesia 1.0% 0.9% 1.0% 0.9%

Nigeria 0.9% 1.0% 1.1% 0.8%

Filipinas 0.7% 0.8% 0.9% 0.8%

Egipto 0.8% 0.9% 0.8% 0.8%

Total mundial 100% 100% 100% 100%

Fuente: Development Prospects Group. The World Bank, 2008.

En la clasificación del Banco Mundial el quinto productor es México con una producción mínima registrada en el ciclo 2005.2006 de 19.5 millones de toneladas y una participación de 2.8% del mercado. Su producción máxima se espera en el ciclo 2007-2008 en alrededor de 23.2 millones de toneladas para alcanzar una participación de mercado del 3%. La diferencia entre ambos producciones en este caso es 3.7 millones de toneladas.

Argentina pero sobre todo India son los dos principales potenciales competidores, con producciones esperadas para el ciclo 2007-2008 de 22.5 y 16.3 millones de toneladas. En el caso particular de India viene con un fuerte impulso que partió con un nivel de producción de 4.1 millón de toneladas en el ciclo 2004-2005.

Otros siete países, producen casi 55 millones de toneladas que representan el 7.1% del mercado entre estos países destacan Canadá y Sudáfrica.

A nivel mundial se observan caídas de la producción de más de 20 millones de toneladas como la registrada en entre los ciclos 2004-2006, y aumentos vertiginosos de la producción como la prevista entre el ciclo 2007-2008, cuyo incremento se estima en más de 63

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 16

millones de toneladas. La diferencia entre la producción mínima y máxima en tos 4 ciclos es de alrededor de 74 millones de toneladas.

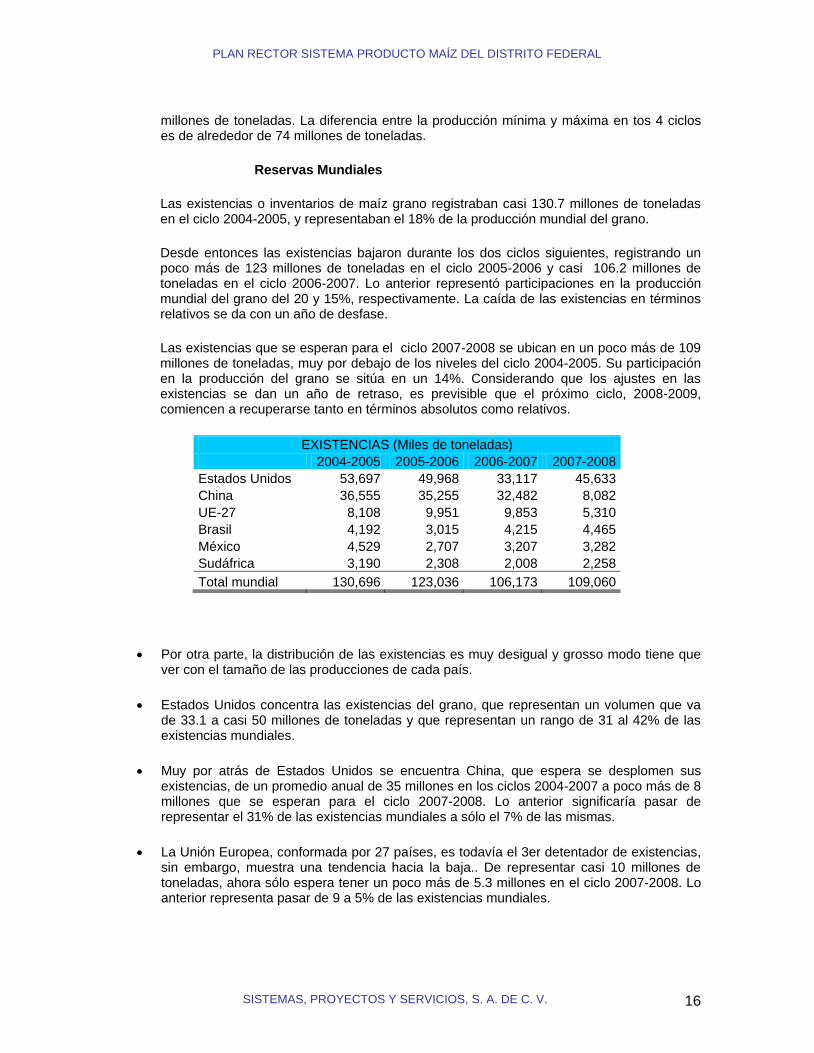

Reservas Mundiales

Las existencias o inventarios de maíz grano registraban casi 130.7 millones de toneladas en el ciclo 2004-2005, y representaban el 18% de la producción mundial del grano.

Desde entonces las existencias bajaron durante los dos ciclos siguientes, registrando un poco más de 123 millones de toneladas en el ciclo 2005-2006 y casi 106.2 millones de toneladas en el ciclo 2006-2007. Lo anterior representó participaciones en la producción mundial del grano del 20 y 15%, respectivamente. La caída de las existencias en términos relativos se da con un año de desfase.

Las existencias que se esperan para el ciclo 2007-2008 se ubican en un poco más de 109 millones de toneladas, muy por debajo de los niveles del ciclo 2004-2005. Su participación en la producción del grano se sitúa en un 14%. Considerando que los ajustes en las existencias se dan un año de retraso, es previsible que el próximo ciclo, 2008-2009, comiencen a recuperarse tanto en términos absolutos como relativos.

EXISTENCIAS (Miles de toneladas)

2004-2005 2005-2006 2006-2007 2007-2008

Estados Unidos 53,697 49,968 33,117 45,633

China 36,555 35,255 32,482 8,082

UE-27 8,108 9,951 9,853 5,310

Brasil 4,192 3,015 4,215 4,465

México 4,529 2,707 3,207 3,282

Sudáfrica 3,190 2,308 2,008 2,258

Total mundial 130,696 123,036 106,173 109,060

Por otra parte, la distribución de las existencias es muy desigual y grosso modo tiene que ver con el tamaño de las producciones de cada país.

Estados Unidos concentra las existencias del grano, que representan un volumen que va de 33.1 a casi 50 millones de toneladas y que representan un rango de 31 al 42% de las existencias mundiales.

Muy por atrás de Estados Unidos se encuentra China, que espera se desplomen sus existencias, de un promedio anual de 35 millones en los ciclos 2004-2007 a poco más de 8 millones que se esperan para el ciclo 2007-2008. Lo anterior significaría pasar de representar el 31% de las existencias mundiales a sólo el 7% de las mismas.

La Unión Europea, conformada por 27 países, es todavía el 3er detentador de existencias, sin embargo, muestra una tendencia hacia la baja.. De representar casi 10 millones de toneladas, ahora sólo espera tener un poco más de 5.3 millones en el ciclo 2007-2008. Lo anterior representa pasar de 9 a 5% de las existencias mundiales.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 17

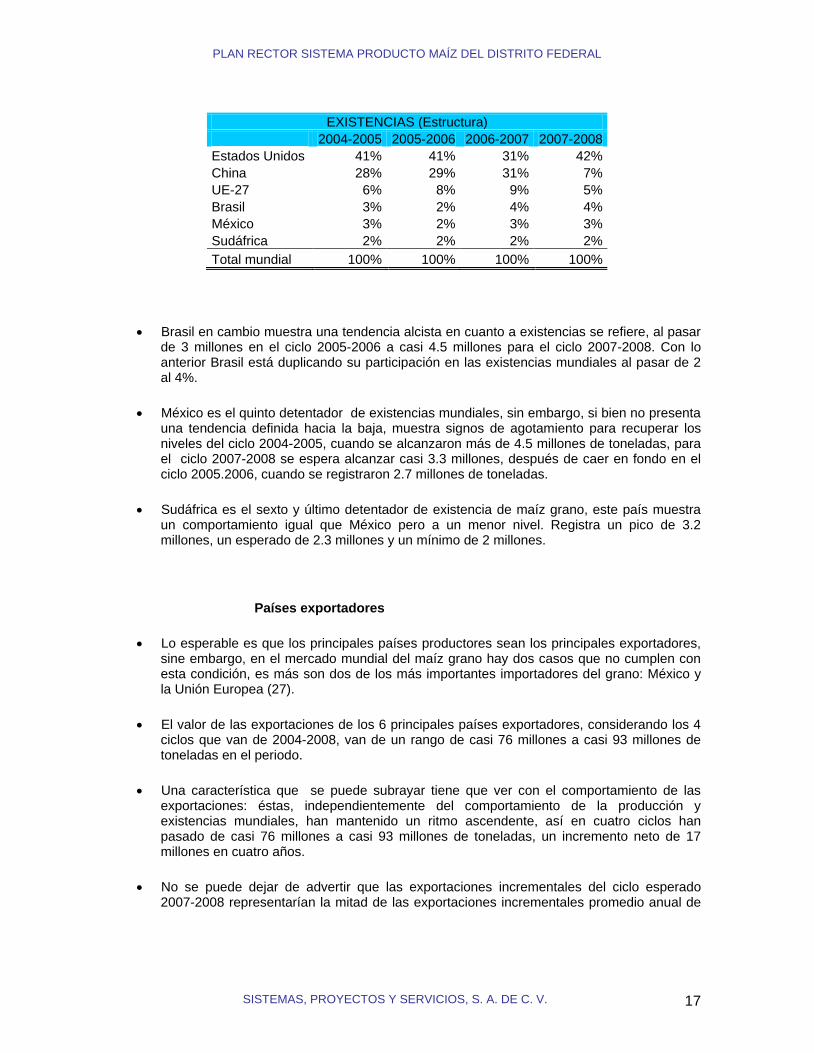

EXISTENCIAS (Estructura)

2004-2005 2005-2006 2006-2007 2007-2008

Estados Unidos 41% 41% 31% 42%

China 28% 29% 31% 7%

UE-27 6% 8% 9% 5%

Brasil 3% 2% 4% 4%

México 3% 2% 3% 3%

Sudáfrica 2% 2% 2% 2%

Total mundial 100% 100% 100% 100%

Brasil en cambio muestra una tendencia alcista en cuanto a existencias se refiere, al pasar de 3 millones en el ciclo 2005-2006 a casi 4.5 millones para el ciclo 2007-2008. Con lo anterior Brasil está duplicando su participación en las existencias mundiales al pasar de 2 al 4%.

México es el quinto detentador de existencias mundiales, sin embargo, si bien no presenta una tendencia definida hacia la baja, muestra signos de agotamiento para recuperar los niveles del ciclo 2004-2005, cuando se alcanzaron más de 4.5 millones de toneladas, para el ciclo 2007-2008 se espera alcanzar casi 3.3 millones, después de caer en fondo en el ciclo 2005.2006, cuando se registraron 2.7 millones de toneladas.

Sudáfrica es el sexto y último detentador de existencia de maíz grano, este país muestra un comportamiento igual que México pero a un menor nivel. Registra un pico de 3.2 millones, un esperado de 2.3 millones y un mínimo de 2 millones.

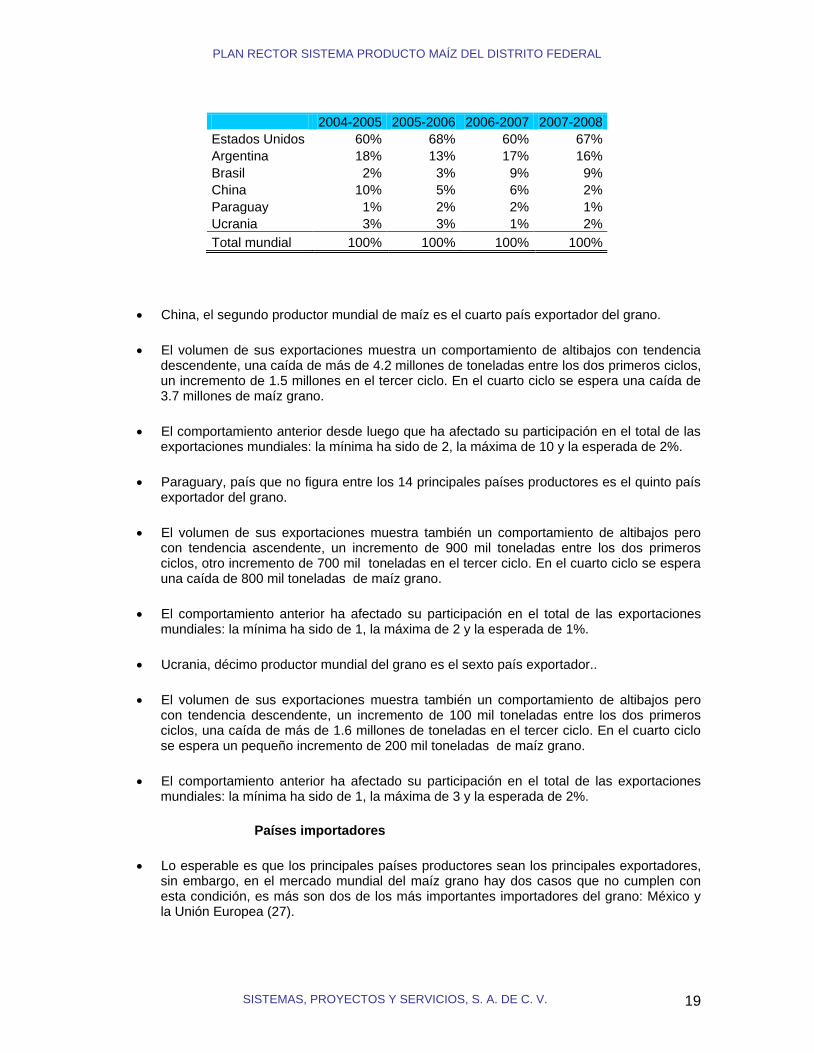

Países exportadores

Lo esperable es que los principales países productores sean los principales exportadores, sine embargo, en el mercado mundial del maíz grano hay dos casos que no cumplen con esta condición, es más son dos de los más importantes importadores del grano: México y la Unión Europea (27).

El valor de las exportaciones de los 6 principales países exportadores, considerando los 4 ciclos que van de 2004-2008, van de un rango de casi 76 millones a casi 93 millones de toneladas en el periodo.

Una característica que se puede subrayar tiene que ver con el comportamiento de las exportaciones: éstas, independientemente del comportamiento de la producción y existencias mundiales, han mantenido un ritmo ascendente, así en cuatro ciclos han pasado de casi 76 millones a casi 93 millones de toneladas, un incremento neto de 17 millones en cuatro años.

No se puede dejar de advertir que las exportaciones incrementales del ciclo esperado 2007-2008 representarían la mitad de las exportaciones incrementales promedio anual de

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 18

los tres ciclos anteriores: 2.5 contra 5 millones de toneladas. La interrogante no contestada es si el ritmo del crecimiento exportador va a ajustarse a la baja o si va a mantenerse.

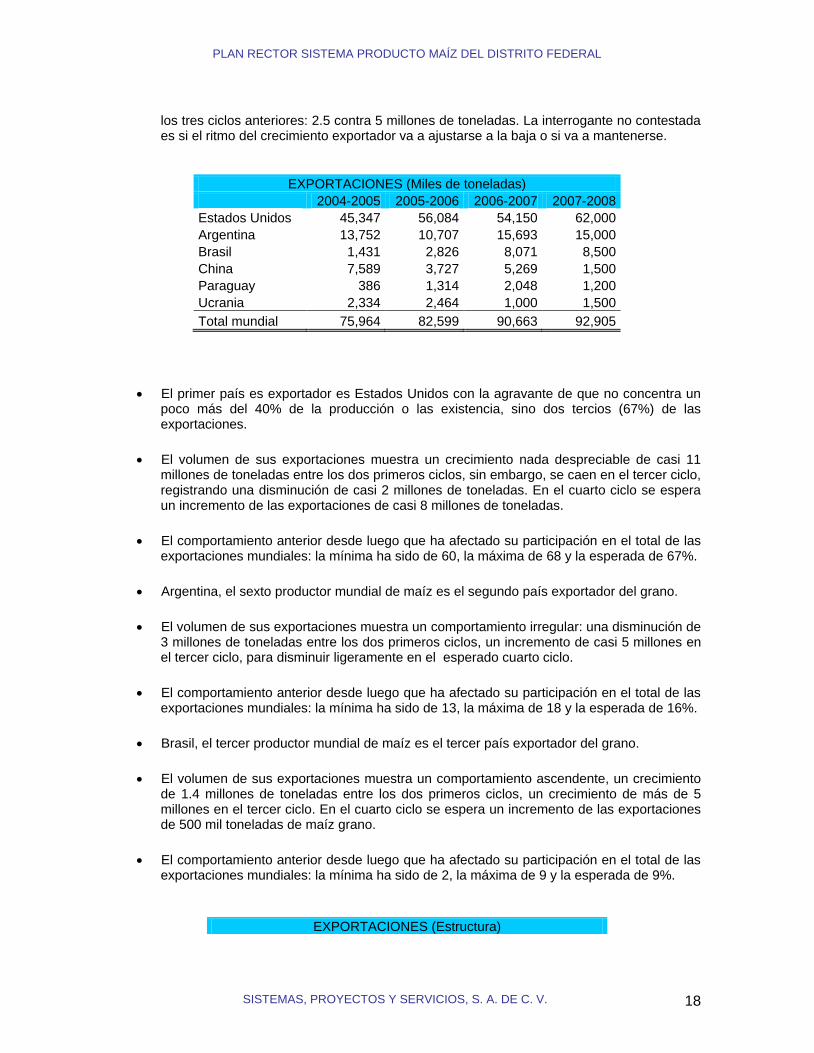

EXPORTACIONES (Miles de toneladas)

2004-2005 2005-2006 2006-2007 2007-2008

Estados Unidos 45,347 56,084 54,150 62,000

Argentina 13,752 10,707 15,693 15,000

Brasil 1,431 2,826 8,071 8,500

China 7,589 3,727 5,269 1,500

Paraguay 386 1,314 2,048 1,200

Ucrania 2,334 2,464 1,000 1,500

Total mundial 75,964 82,599 90,663 92,905

El primer país es exportador es Estados Unidos con la agravante de que no concentra un poco más del 40% de la producción o las existencia, sino dos tercios (67%) de las exportaciones.

El volumen de sus exportaciones muestra un crecimiento nada despreciable de casi 11 millones de toneladas entre los dos primeros ciclos, sin embargo, se caen en el tercer ciclo, registrando una disminución de casi 2 millones de toneladas. En el cuarto ciclo se espera un incremento de las exportaciones de casi 8 millones de toneladas.

El comportamiento anterior desde luego que ha afectado su participación en el total de las exportaciones mundiales: la mínima ha sido de 60, la máxima de 68 y la esperada de 67%.

Argentina, el sexto productor mundial de maíz es el segundo país exportador del grano.

El volumen de sus exportaciones muestra un comportamiento irregular: una disminución de 3 millones de toneladas entre los dos primeros ciclos, un incremento de casi 5 millones en el tercer ciclo, para disminuir ligeramente en el esperado cuarto ciclo.

El comportamiento anterior desde luego que ha afectado su participación en el total de las exportaciones mundiales: la mínima ha sido de 13, la máxima de 18 y la esperada de 16%.

Brasil, el tercer productor mundial de maíz es el tercer país exportador del grano.

El volumen de sus exportaciones muestra un comportamiento ascendente, un crecimiento de 1.4 millones de toneladas entre los dos primeros ciclos, un crecimiento de más de 5 millones en el tercer ciclo. En el cuarto ciclo se espera un incremento de las exportaciones de 500 mil toneladas de maíz grano.

El comportamiento anterior desde luego que ha afectado su participación en el total de las exportaciones mundiales: la mínima ha sido de 2, la máxima de 9 y la esperada de 9%.

EXPORTACIONES (Estructura)

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 19

2004-2005 2005-2006 2006-2007 2007-2008

Estados Unidos 60% 68% 60% 67%

Argentina 18% 13% 17% 16%

Brasil 2% 3% 9% 9%

China 10% 5% 6% 2%

Paraguay 1% 2% 2% 1%

Ucrania 3% 3% 1% 2%

Total mundial 100% 100% 100% 100%

China, el segundo productor mundial de maíz es el cuarto país exportador del grano.

El volumen de sus exportaciones muestra un comportamiento de altibajos con tendencia descendente, una caída de más de 4.2 millones de toneladas entre los dos primeros ciclos, un incremento de 1.5 millones en el tercer ciclo. En el cuarto ciclo se espera una caída de 3.7 millones de maíz grano.

El comportamiento anterior desde luego que ha afectado su participación en el total de las exportaciones mundiales: la mínima ha sido de 2, la máxima de 10 y la esperada de 2%.

Paraguary, país que no figura entre los 14 principales países productores es el quinto país exportador del grano.

El volumen de sus exportaciones muestra también un comportamiento de altibajos pero con tendencia ascendente, un incremento de 900 mil toneladas entre los dos primeros ciclos, otro incremento de 700 mil toneladas en el tercer ciclo. En el cuarto ciclo se espera una caída de 800 mil toneladas de maíz grano.

El comportamiento anterior ha afectado su participación en el total de las exportaciones mundiales: la mínima ha sido de 1, la máxima de 2 y la esperada de 1%.

Ucrania, décimo productor mundial del grano es el sexto país exportador..

El volumen de sus exportaciones muestra también un comportamiento de altibajos pero con tendencia descendente, un incremento de 100 mil toneladas entre los dos primeros ciclos, una caída de más de 1.6 millones de toneladas en el tercer ciclo. En el cuarto ciclo se espera un pequeño incremento de 200 mil toneladas de maíz grano.

El comportamiento anterior ha afectado su participación en el total de las exportaciones mundiales: la mínima ha sido de 1, la máxima de 3 y la esperada de 2%.

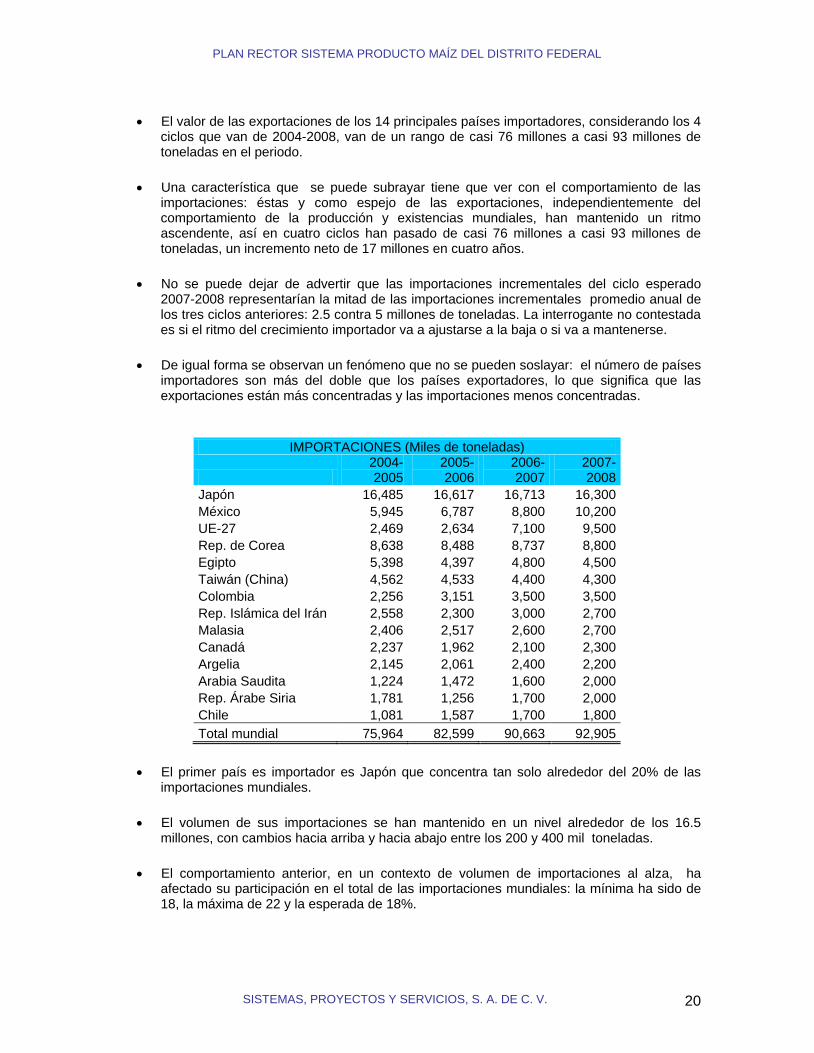

Países importadores

Lo esperable es que los principales países productores sean los principales exportadores, sin embargo, en el mercado mundial del maíz grano hay dos casos que no cumplen con esta condición, es más son dos de los más importantes importadores del grano: México y la Unión Europea (27).

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 20

El valor de las exportaciones de los 14 principales países importadores, considerando los 4 ciclos que van de 2004-2008, van de un rango de casi 76 millones a casi 93 millones de toneladas en el periodo.

Una característica que se puede subrayar tiene que ver con el comportamiento de las importaciones: éstas y como espejo de las exportaciones, independientemente del comportamiento de la producción y existencias mundiales, han mantenido un ritmo ascendente, así en cuatro ciclos han pasado de casi 76 millones a casi 93 millones de toneladas, un incremento neto de 17 millones en cuatro años.

No se puede dejar de advertir que las importaciones incrementales del ciclo esperado 2007-2008 representarían la mitad de las importaciones incrementales promedio anual de los tres ciclos anteriores: 2.5 contra 5 millones de toneladas. La interrogante no contestada es si el ritmo del crecimiento importador va a ajustarse a la baja o si va a mantenerse.

De igual forma se observan un fenómeno que no se pueden soslayar: el número de países importadores son más del doble que los países exportadores, lo que significa que las exportaciones están más concentradas y las importaciones menos concentradas.

IMPORTACIONES (Miles de toneladas)

2004-2005

2005-2006

2006-2007

2007-2008

Japón 16,485 16,617 16,713 16,300

México 5,945 6,787 8,800 10,200

UE-27 2,469 2,634 7,100 9,500

Rep. de Corea 8,638 8,488 8,737 8,800

Egipto 5,398 4,397 4,800 4,500

Taiwán (China) 4,562 4,533 4,400 4,300

Colombia 2,256 3,151 3,500 3,500

Rep. Islámica del Irán 2,558 2,300 3,000 2,700

Malasia 2,406 2,517 2,600 2,700

Canadá 2,237 1,962 2,100 2,300

Argelia 2,145 2,061 2,400 2,200

Arabia Saudita 1,224 1,472 1,600 2,000

Rep. Árabe Siria 1,781 1,256 1,700 2,000

Chile 1,081 1,587 1,700 1,800

Total mundial 75,964 82,599 90,663 92,905

El primer país es importador es Japón que concentra tan solo alrededor del 20% de las importaciones mundiales.

El volumen de sus importaciones se han mantenido en un nivel alrededor de los 16.5 millones, con cambios hacia arriba y hacia abajo entre los 200 y 400 mil toneladas.

El comportamiento anterior, en un contexto de volumen de importaciones al alza, ha afectado su participación en el total de las importaciones mundiales: la mínima ha sido de 18, la máxima de 22 y la esperada de 18%.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 21

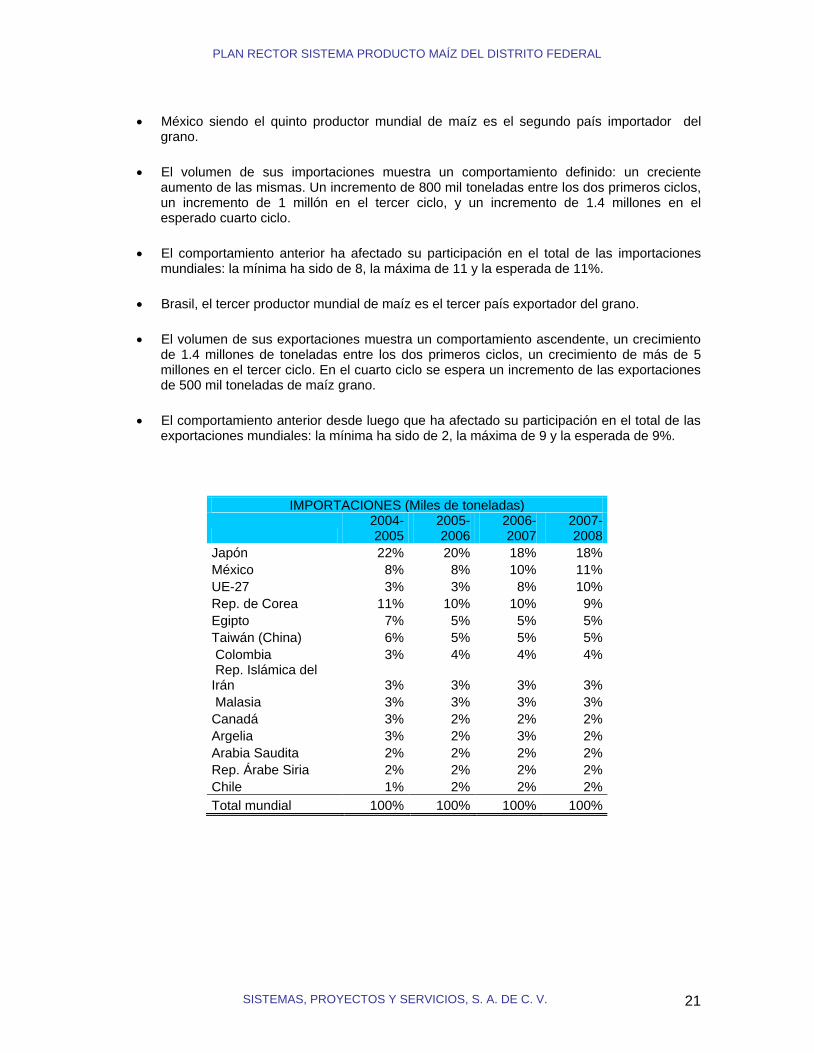

México siendo el quinto productor mundial de maíz es el segundo país importador del grano.

El volumen de sus importaciones muestra un comportamiento definido: un creciente aumento de las mismas. Un incremento de 800 mil toneladas entre los dos primeros ciclos, un incremento de 1 millón en el tercer ciclo, y un incremento de 1.4 millones en el esperado cuarto ciclo.

El comportamiento anterior ha afectado su participación en el total de las importaciones mundiales: la mínima ha sido de 8, la máxima de 11 y la esperada de 11%.

Brasil, el tercer productor mundial de maíz es el tercer país exportador del grano.

El volumen de sus exportaciones muestra un comportamiento ascendente, un crecimiento de 1.4 millones de toneladas entre los dos primeros ciclos, un crecimiento de más de 5 millones en el tercer ciclo. En el cuarto ciclo se espera un incremento de las exportaciones de 500 mil toneladas de maíz grano.

El comportamiento anterior desde luego que ha afectado su participación en el total de las exportaciones mundiales: la mínima ha sido de 2, la máxima de 9 y la esperada de 9%.

IMPORTACIONES (Miles de toneladas)

2004-2005

2005-2006

2006-2007

2007-2008

Japón 22% 20% 18% 18%

México 8% 8% 10% 11%

UE-27 3% 3% 8% 10%

Rep. de Corea 11% 10% 10% 9%

Egipto 7% 5% 5% 5%

Taiwán (China) 6% 5% 5% 5%

Colombia 3% 4% 4% 4% Rep. Islámica del Irán 3% 3% 3% 3%

Malasia 3% 3% 3% 3%

Canadá 3% 2% 2% 2%

Argelia 3% 2% 3% 2%

Arabia Saudita 2% 2% 2% 2%

Rep. Árabe Siria 2% 2% 2% 2%

Chile 1% 2% 2% 2%

Total mundial 100% 100% 100% 100%

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 22

A nivel nacional

Estados productores

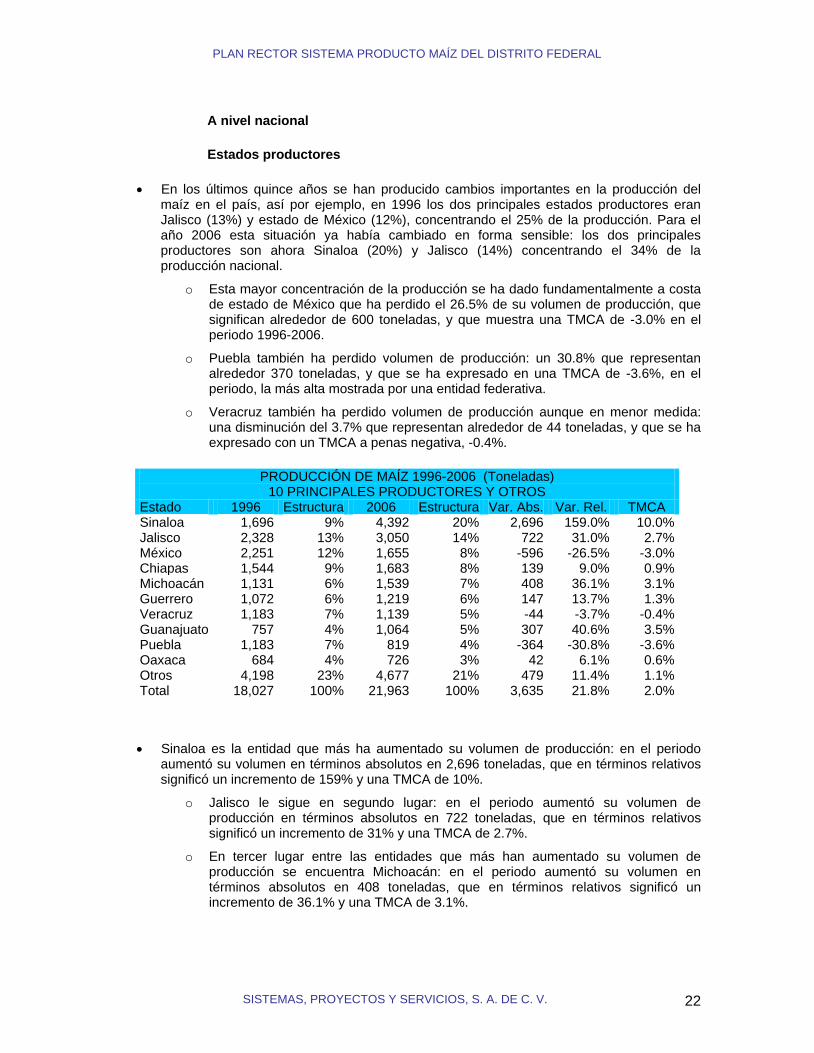

En los últimos quince años se han producido cambios importantes en la producción del maíz en el país, así por ejemplo, en 1996 los dos principales estados productores eran Jalisco (13%) y estado de México (12%), concentrando el 25% de la producción. Para el año 2006 esta situación ya había cambiado en forma sensible: los dos principales productores son ahora Sinaloa (20%) y Jalisco (14%) concentrando el 34% de la producción nacional.

o Esta mayor concentración de la producción se ha dado fundamentalmente a costa de estado de México que ha perdido el 26.5% de su volumen de producción, que significan alrededor de 600 toneladas, y que muestra una TMCA de -3.0% en el periodo 1996-2006.

o Puebla también ha perdido volumen de producción: un 30.8% que representan alrededor 370 toneladas, y que se ha expresado en una TMCA de -3.6%, en el periodo, la más alta mostrada por una entidad federativa.

o Veracruz también ha perdido volumen de producción aunque en menor medida: una disminución del 3.7% que representan alrededor de 44 toneladas, y que se ha expresado con un TMCA a penas negativa, -0.4%.

PRODUCCIÓN DE MAÍZ 1996-2006 (Toneladas) 10 PRINCIPALES PRODUCTORES Y OTROS

Estado 1996 Estructura 2006 Estructura Var. Abs. Var. Rel. TMCA Sinaloa 1,696 9% 4,392 20% 2,696 159.0% 10.0% Jalisco 2,328 13% 3,050 14% 722 31.0% 2.7% México 2,251 12% 1,655 8% -596 -26.5% -3.0% Chiapas 1,544 9% 1,683 8% 139 9.0% 0.9% Michoacán 1,131 6% 1,539 7% 408 36.1% 3.1% Guerrero 1,072 6% 1,219 6% 147 13.7% 1.3% Veracruz 1,183 7% 1,139 5% -44 -3.7% -0.4% Guanajuato 757 4% 1,064 5% 307 40.6% 3.5% Puebla 1,183 7% 819 4% -364 -30.8% -3.6% Oaxaca 684 4% 726 3% 42 6.1% 0.6% Otros 4,198 23% 4,677 21% 479 11.4% 1.1% Total 18,027 100% 21,963 100% 3,635 21.8% 2.0%

Sinaloa es la entidad que más ha aumentado su volumen de producción: en el periodo aumentó su volumen en términos absolutos en 2,696 toneladas, que en términos relativos significó un incremento de 159% y una TMCA de 10%.

o Jalisco le sigue en segundo lugar: en el periodo aumentó su volumen de producción en términos absolutos en 722 toneladas, que en términos relativos significó un incremento de 31% y una TMCA de 2.7%.

o En tercer lugar entre las entidades que más han aumentado su volumen de producción se encuentra Michoacán: en el periodo aumentó su volumen en términos absolutos en 408 toneladas, que en términos relativos significó un incremento de 36.1% y una TMCA de 3.1%.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 23

o En cuarto lugar entre las entidades que más han aumentado su volumen de producción se encuentra Guanajuato: en el periodo aumentó su volumen en términos absolutos en 307 toneladas, que en términos relativos significó un incremento de 40.6% y una TMCA de 3.5%.

Entre las entidades que se han mantenido o retrocedido ligeramente se encuentra Chiapas y Guerrero, en el primer caso y Oaxaca y Otros, entre los que se encuentra el Distrito Federal:

o Chiapas y Guerrero mantienen su participación en el volumen nacional en 9 y 6% respectivamente. Lo anterior ha significado incrementos absolutos en el volumen de producción de 139 y 147 toneladas, incrementos relativos de 9 y 13.7% y TMCA´s de 0.9 y 1.3%, respectivamente.

o Oaxaca y Otros vieron reducir su participación en el volumen nacional de 4 y 23% a 3 y 21%, respectivamente. Lo anterior ha significado incrementos absolutos en el volumen de producción de 42 y 479 toneladas, incrementos relativos de 6.1 y 11.4% y TMCA´s de 0.6 y 1.1%, respectivamente.

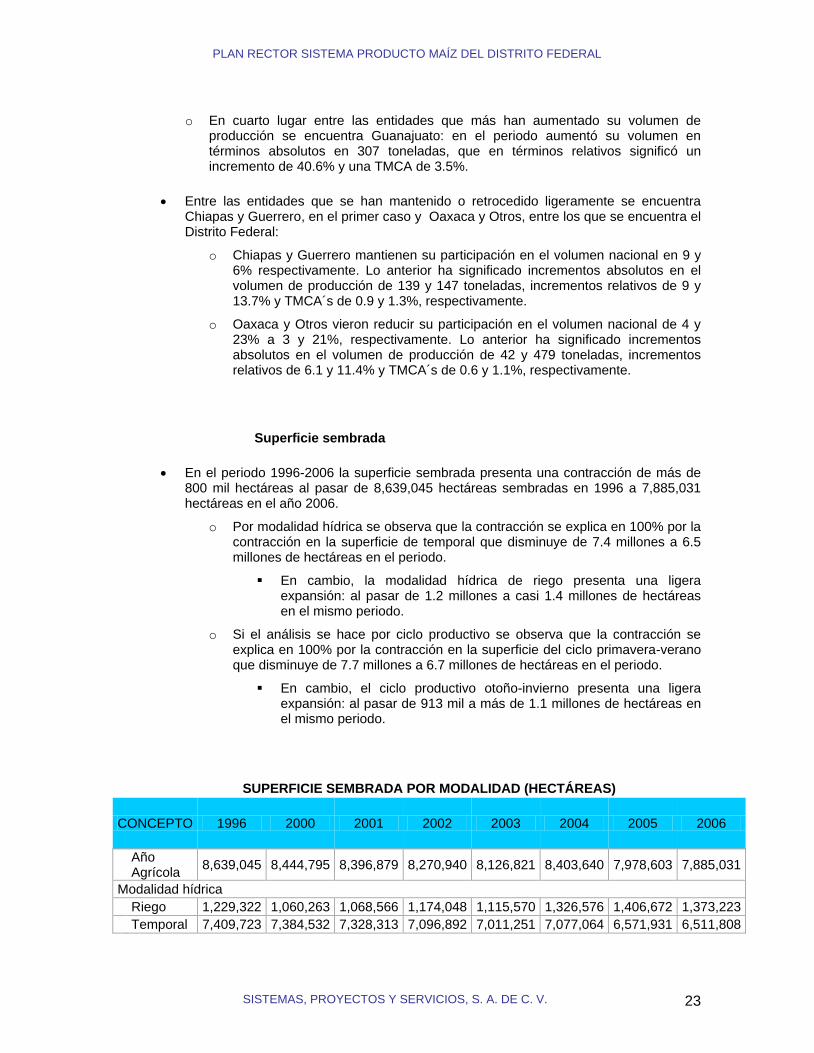

Superficie sembrada

En el periodo 1996-2006 la superficie sembrada presenta una contracción de más de 800 mil hectáreas al pasar de 8,639,045 hectáreas sembradas en 1996 a 7,885,031 hectáreas en el año 2006.

o Por modalidad hídrica se observa que la contracción se explica en 100% por la contracción en la superficie de temporal que disminuye de 7.4 millones a 6.5 millones de hectáreas en el periodo.

En cambio, la modalidad hídrica de riego presenta una ligera expansión: al pasar de 1.2 millones a casi 1.4 millones de hectáreas en el mismo periodo.

o Si el análisis se hace por ciclo productivo se observa que la contracción se explica en 100% por la contracción en la superficie del ciclo primavera-verano que disminuye de 7.7 millones a 6.7 millones de hectáreas en el periodo.

En cambio, el ciclo productivo otoño-invierno presenta una ligera expansión: al pasar de 913 mil a más de 1.1 millones de hectáreas en el mismo periodo.

SUPERFICIE SEMBRADA POR MODALIDAD (HECTÁREAS)

CONCEPTO 1996 2000 2001 2002 2003 2004 2005 2006

Año Agrícola

8,639,045 8,444,795 8,396,879 8,270,940 8,126,821 8,403,640 7,978,603 7,885,031

Modalidad hídrica

Riego 1,229,322 1,060,263 1,068,566 1,174,048 1,115,570 1,326,576 1,406,672 1,373,223

Temporal 7,409,723 7,384,532 7,328,313 7,096,892 7,011,251 7,077,064 6,571,931 6,511,808

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 24

Ciclo productivo

Otoño - Invierno

913,121 925,403 924,089 973,360 946,359 1,141,710 1,162,798 1,138,748

Primavera - Verano

7,725,924 7,519,391 7,472,790 7,279,589 7,180,462 7,261,931 6,815,805 6,746,283

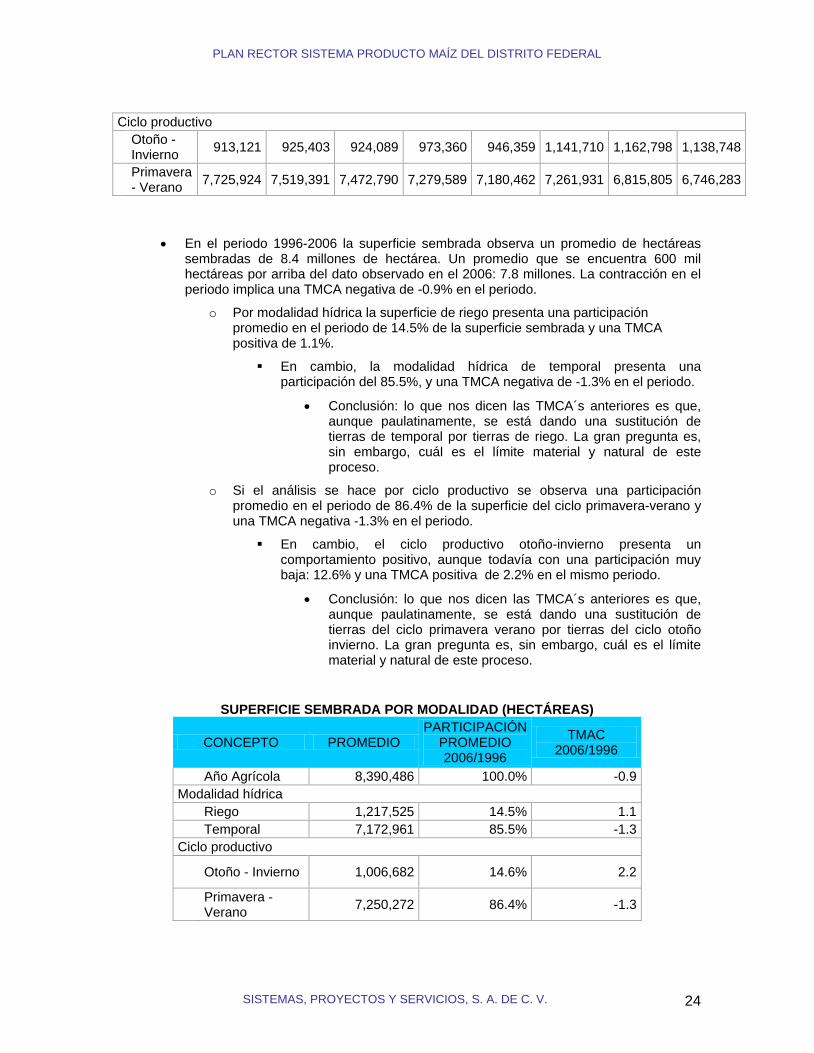

En el periodo 1996-2006 la superficie sembrada observa un promedio de hectáreas sembradas de 8.4 millones de hectárea. Un promedio que se encuentra 600 mil hectáreas por arriba del dato observado en el 2006: 7.8 millones. La contracción en el periodo implica una TMCA negativa de -0.9% en el periodo.

o Por modalidad hídrica la superficie de riego presenta una participación promedio en el periodo de 14.5% de la superficie sembrada y una TMCA positiva de 1.1%.

En cambio, la modalidad hídrica de temporal presenta una participación del 85.5%, y una TMCA negativa de -1.3% en el periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que, aunque paulatinamente, se está dando una sustitución de tierras de temporal por tierras de riego. La gran pregunta es, sin embargo, cuál es el límite material y natural de este proceso.

o Si el análisis se hace por ciclo productivo se observa una participación promedio en el periodo de 86.4% de la superficie del ciclo primavera-verano y una TMCA negativa -1.3% en el periodo.

En cambio, el ciclo productivo otoño-invierno presenta un comportamiento positivo, aunque todavía con una participación muy baja: 12.6% y una TMCA positiva de 2.2% en el mismo periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que, aunque paulatinamente, se está dando una sustitución de tierras del ciclo primavera verano por tierras del ciclo otoño invierno. La gran pregunta es, sin embargo, cuál es el límite material y natural de este proceso.

SUPERFICIE SEMBRADA POR MODALIDAD (HECTÁREAS)

CONCEPTO PROMEDIO PARTICIPACIÓN

PROMEDIO 2006/1996

TMAC 2006/1996

Año Agrícola 8,390,486 100.0% -0.9

Modalidad hídrica

Riego 1,217,525 14.5% 1.1

Temporal 7,172,961 85.5% -1.3

Ciclo productivo

Otoño - Invierno 1,006,682 14.6% 2.2

Primavera - Verano

7,250,272 86.4% -1.3

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 25

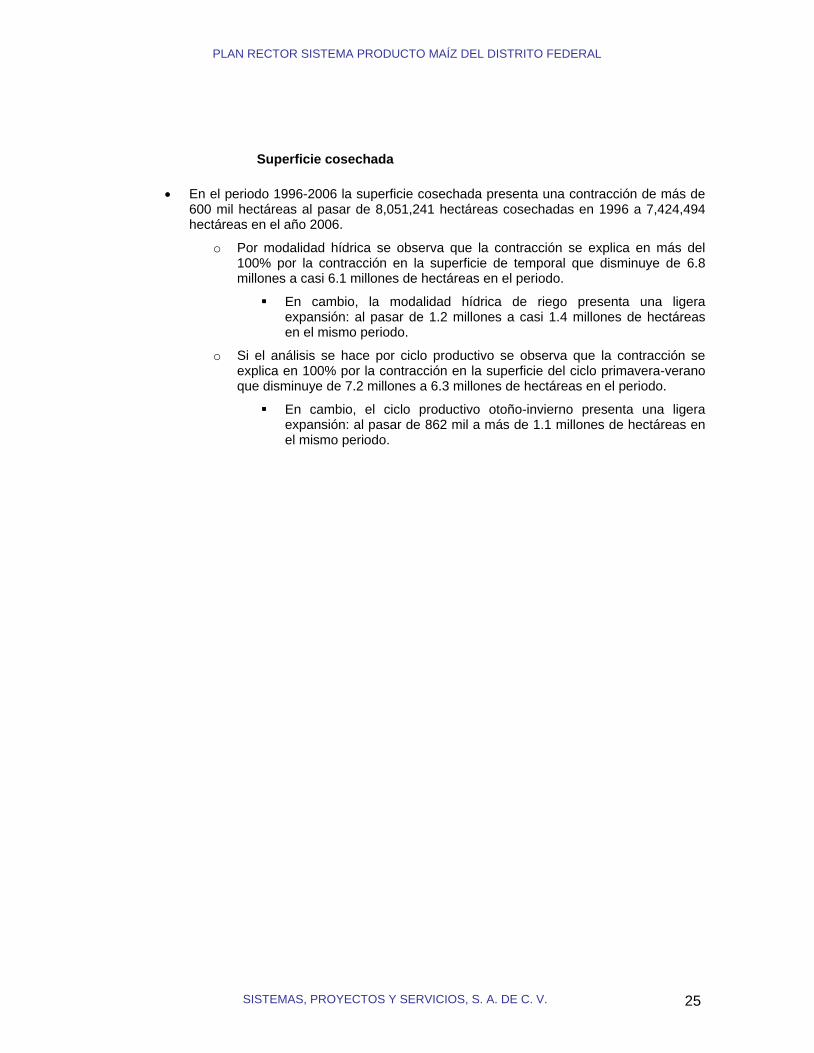

Superficie cosechada

En el periodo 1996-2006 la superficie cosechada presenta una contracción de más de 600 mil hectáreas al pasar de 8,051,241 hectáreas cosechadas en 1996 a 7,424,494 hectáreas en el año 2006.

o Por modalidad hídrica se observa que la contracción se explica en más del 100% por la contracción en la superficie de temporal que disminuye de 6.8 millones a casi 6.1 millones de hectáreas en el periodo.

En cambio, la modalidad hídrica de riego presenta una ligera expansión: al pasar de 1.2 millones a casi 1.4 millones de hectáreas en el mismo periodo.

o Si el análisis se hace por ciclo productivo se observa que la contracción se explica en 100% por la contracción en la superficie del ciclo primavera-verano que disminuye de 7.2 millones a 6.3 millones de hectáreas en el periodo.

En cambio, el ciclo productivo otoño-invierno presenta una ligera expansión: al pasar de 862 mil a más de 1.1 millones de hectáreas en el mismo periodo.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 26

SUPERFICIE COSECHADA POR MODALIDAD (HECTÁREAS)

CONCEPTO 1996 2000 2001 2002 2003 2004 2005 2006

Año Agrícola

8,051,241 7,131,181 7,810,847 7,118,918 7,520,948 7,696,422 6,605,614 7,424,494

Modalidad hídrica

Riego 1,208,974 1,044,018 1,060,417 1,161,410 1,074,937 1,259,739 1,362,858 1,353,419

Temporal 6,842,267 6,087,163 6,750,430 5,958,509 6,445,980 6,436,683 5,242,756 6,071,075

Ciclo productivo

Otoño - Invierno

862,173 901,484 910,963 916,220 888,717 1,088,357 1,066,089 1,107,825

Primavera - Verano

7,189,068 6,229,697 6,899,883 6,202,698 6,632,201 6,608,064 5,539,525 6,316,669

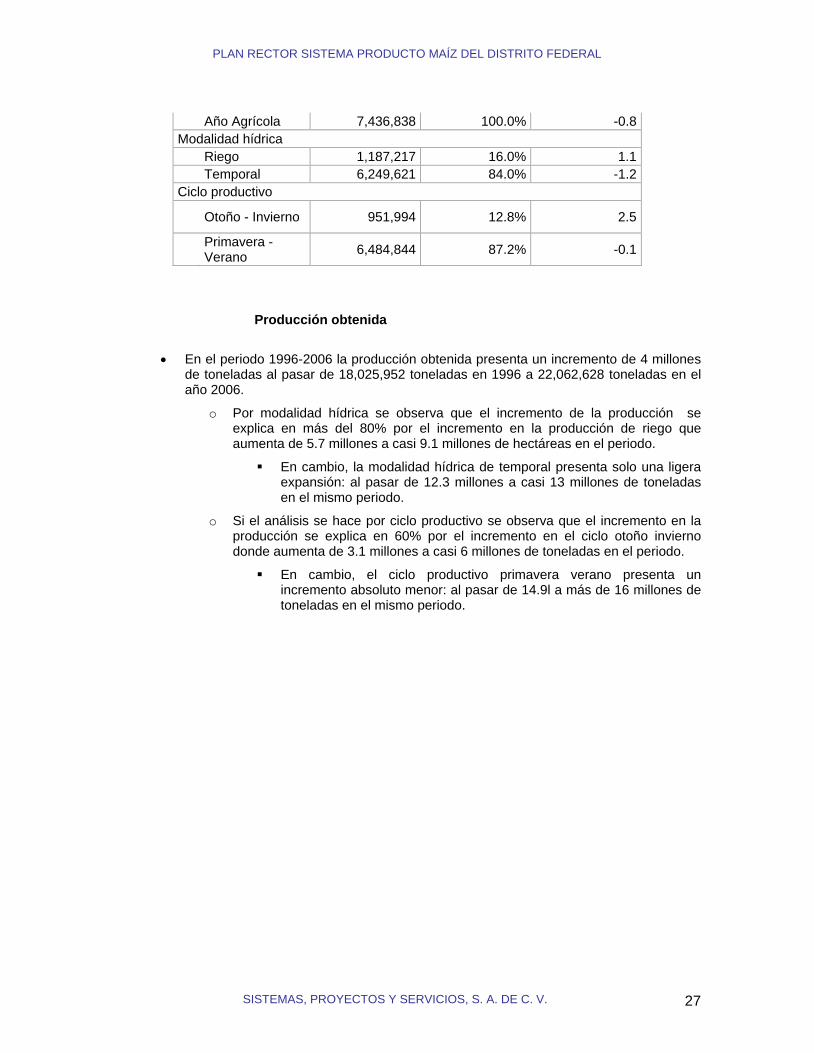

En el periodo 1996-2006 la superficie sembrada observa un promedio de hectáreas cosechadas de 7.4 millones de hectárea. Un promedio que se encuentra 200 mil hectáreas por arriba del dato observado en el 2006: 7.4 millones. La contracción en el periodo implica una TMCA negativa de -0.8% en el periodo.

o Por modalidad hídrica la superficie de riego presenta una participación promedio en el periodo de 16.0% de la superficie cosechada y una TMCA positiva de 1.1%.

En cambio, la modalidad hídrica de temporal presenta una participación del 84.0%. y una TMCA negativa de -1.2% en el periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que, aunque paulatinamente, se está dando una sustitución de tierras de temporal por tierras de riego. La gran pregunta es, sin embargo, cuál es el límite material y natural de este proceso.

o Si el análisis se hace por ciclo productivo se observa una participación promedio en el periodo de 87.2% de la superficie del ciclo primavera-verano y una TMCA ligeramente negativa de -0.1% en el periodo.

En cambio, el ciclo productivo otoño-invierno presenta un comportamiento positivo, aunque todavía con una participación muy baja: 12.8% y una TMCA positiva de 2.5% en el mismo periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que, aunque paulatinamente, se está dando una sustitución de tierras del ciclo primavera verano por tierras del ciclo otoño invierno. La gran pregunta es, sin embargo, cuál es el límite material y natural de este proceso.

SUPERFICIE COSECHADA POR MODALIDAD (HECTÁREAS)

CONCEPTO PROMEDIO PART. (%)

PROM 2006/1996

TMAC 2006/1996

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 27

Año Agrícola 7,436,838 100.0% -0.8

Modalidad hídrica

Riego 1,187,217 16.0% 1.1

Temporal 6,249,621 84.0% -1.2

Ciclo productivo

Otoño - Invierno 951,994 12.8% 2.5

Primavera - Verano

6,484,844 87.2% -0.1

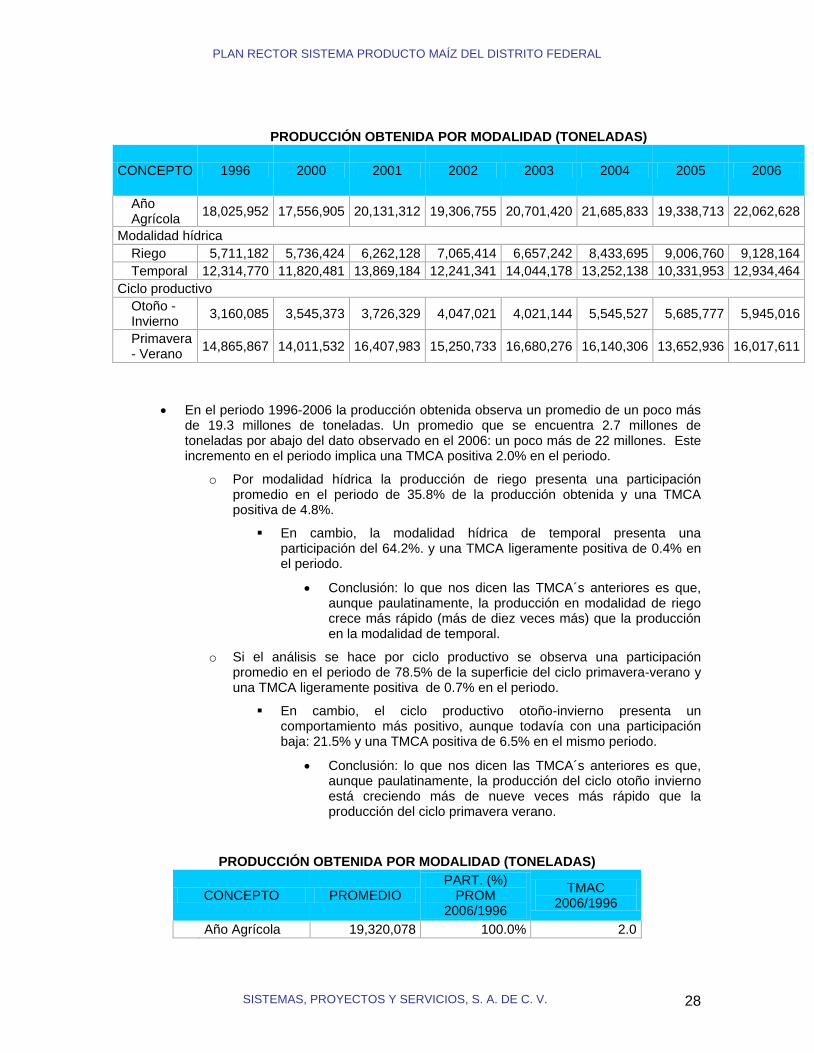

Producción obtenida

En el periodo 1996-2006 la producción obtenida presenta un incremento de 4 millones de toneladas al pasar de 18,025,952 toneladas en 1996 a 22,062,628 toneladas en el año 2006.

o Por modalidad hídrica se observa que el incremento de la producción se explica en más del 80% por el incremento en la producción de riego que aumenta de 5.7 millones a casi 9.1 millones de hectáreas en el periodo.

En cambio, la modalidad hídrica de temporal presenta solo una ligera expansión: al pasar de 12.3 millones a casi 13 millones de toneladas en el mismo periodo.

o Si el análisis se hace por ciclo productivo se observa que el incremento en la producción se explica en 60% por el incremento en el ciclo otoño invierno donde aumenta de 3.1 millones a casi 6 millones de toneladas en el periodo.

En cambio, el ciclo productivo primavera verano presenta un incremento absoluto menor: al pasar de 14.9l a más de 16 millones de toneladas en el mismo periodo.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 28

PRODUCCIÓN OBTENIDA POR MODALIDAD (TONELADAS)

CONCEPTO 1996 2000 2001 2002 2003 2004 2005 2006

Año Agrícola

18,025,952 17,556,905 20,131,312 19,306,755 20,701,420 21,685,833 19,338,713 22,062,628

Modalidad hídrica

Riego 5,711,182 5,736,424 6,262,128 7,065,414 6,657,242 8,433,695 9,006,760 9,128,164

Temporal 12,314,770 11,820,481 13,869,184 12,241,341 14,044,178 13,252,138 10,331,953 12,934,464

Ciclo productivo

Otoño - Invierno

3,160,085 3,545,373 3,726,329 4,047,021 4,021,144 5,545,527 5,685,777 5,945,016

Primavera - Verano

14,865,867 14,011,532 16,407,983 15,250,733 16,680,276 16,140,306 13,652,936 16,017,611

En el periodo 1996-2006 la producción obtenida observa un promedio de un poco más de 19.3 millones de toneladas. Un promedio que se encuentra 2.7 millones de toneladas por abajo del dato observado en el 2006: un poco más de 22 millones. Este incremento en el periodo implica una TMCA positiva 2.0% en el periodo.

o Por modalidad hídrica la producción de riego presenta una participación promedio en el periodo de 35.8% de la producción obtenida y una TMCA positiva de 4.8%.

En cambio, la modalidad hídrica de temporal presenta una participación del 64.2%. y una TMCA ligeramente positiva de 0.4% en el periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que, aunque paulatinamente, la producción en modalidad de riego crece más rápido (más de diez veces más) que la producción en la modalidad de temporal.

o Si el análisis se hace por ciclo productivo se observa una participación promedio en el periodo de 78.5% de la superficie del ciclo primavera-verano y una TMCA ligeramente positiva de 0.7% en el periodo.

En cambio, el ciclo productivo otoño-invierno presenta un comportamiento más positivo, aunque todavía con una participación baja: 21.5% y una TMCA positiva de 6.5% en el mismo periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que, aunque paulatinamente, la producción del ciclo otoño invierno está creciendo más de nueve veces más rápido que la producción del ciclo primavera verano.

PRODUCCIÓN OBTENIDA POR MODALIDAD (TONELADAS)

CONCEPTO PROMEDIO PART. (%)

PROM 2006/1996

TMAC 2006/1996

Año Agrícola 19,320,078 100.0% 2.0

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 29

Modalidad hídrica

Riego 6,916,985 35.8% 4.8

Temporal 12,403,093 64.2% 0.4

Ciclo productivo

Otoño - Invierno 4,152,912 21.5% 6.5

Primavera - Verano

15,167,167 78.5% 0.7

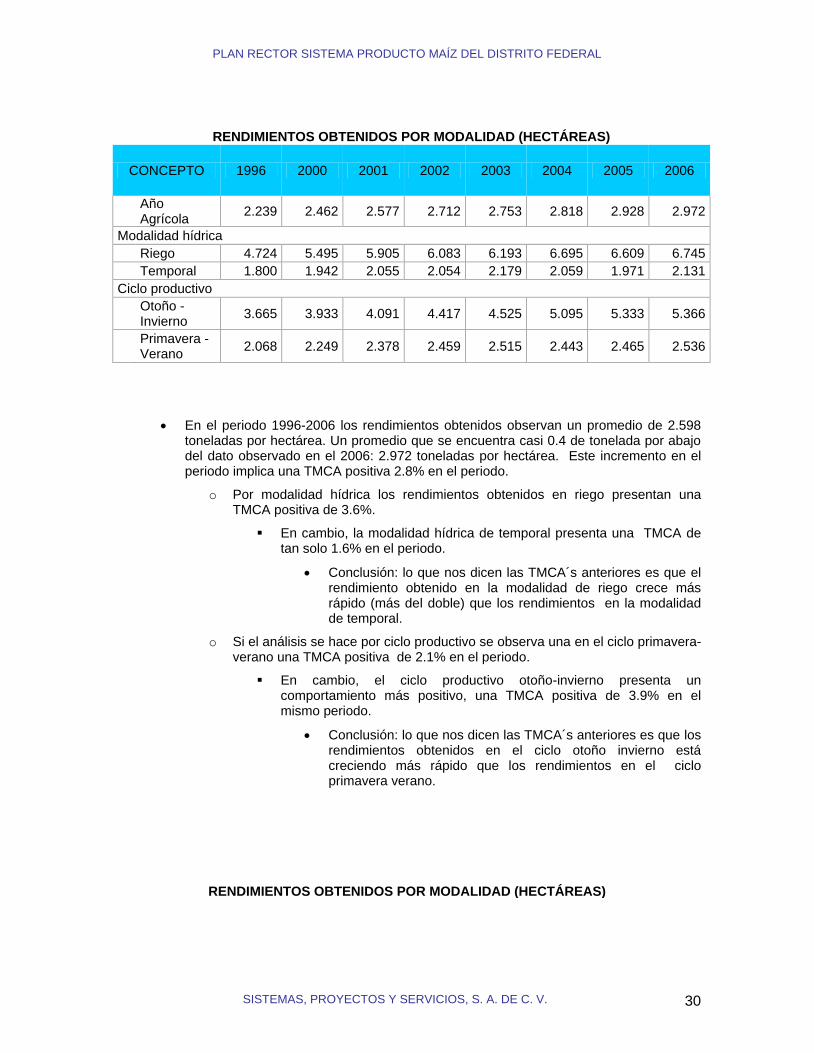

Rendimientos obtenidos

En el periodo 1996-2006 los rendimientos obtenidos presentan un incremento de .73 de tonelada por hectárea, al pasar de 2.239 en 1996 a 2.972 toneladas por hectárea en el año 2006.

o Por modalidad hídrica se observa que los rendimientos obtenidos se explica fundamentalmente los incrementos obtenidos en el riego que aumentan de 4.724 a 6.745 toneladas por hectárea en el periodo.

En cambio, la modalidad hídrica de temporal presenta un incremento menor: al pasar de 1.800 a 2.131 toneladas por hectárea en el mismo periodo.

o Si el análisis se hace por ciclo productivo se observa que el incremento en los rendimientos ha sido mayor en el ciclo otoño invierno donde aumentan de 3.665 a 5.366 toneladas por hectárea en el periodo.

En cambio, el ciclo productivo primavera verano presenta un incremento absoluto menor: al pasar de 2.068 a 2.536 toneladas por hectárea en el mismo periodo.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 30

RENDIMIENTOS OBTENIDOS POR MODALIDAD (HECTÁREAS)

CONCEPTO 1996 2000 2001 2002 2003 2004 2005 2006

Año Agrícola

2.239 2.462 2.577 2.712 2.753 2.818 2.928 2.972

Modalidad hídrica

Riego 4.724 5.495 5.905 6.083 6.193 6.695 6.609 6.745

Temporal 1.800 1.942 2.055 2.054 2.179 2.059 1.971 2.131

Ciclo productivo

Otoño - Invierno

3.665 3.933 4.091 4.417 4.525 5.095 5.333 5.366

Primavera - Verano

2.068 2.249 2.378 2.459 2.515 2.443 2.465 2.536

En el periodo 1996-2006 los rendimientos obtenidos observan un promedio de 2.598 toneladas por hectárea. Un promedio que se encuentra casi 0.4 de tonelada por abajo del dato observado en el 2006: 2.972 toneladas por hectárea. Este incremento en el periodo implica una TMCA positiva 2.8% en el periodo.

o Por modalidad hídrica los rendimientos obtenidos en riego presentan una TMCA positiva de 3.6%.

En cambio, la modalidad hídrica de temporal presenta una TMCA de tan solo 1.6% en el periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que el rendimiento obtenido en la modalidad de riego crece más rápido (más del doble) que los rendimientos en la modalidad de temporal.

o Si el análisis se hace por ciclo productivo se observa una en el ciclo primavera-verano una TMCA positiva de 2.1% en el periodo.

En cambio, el ciclo productivo otoño-invierno presenta un comportamiento más positivo, una TMCA positiva de 3.9% en el mismo periodo.

Conclusión: lo que nos dicen las TMCA´s anteriores es que los rendimientos obtenidos en el ciclo otoño invierno está creciendo más rápido que los rendimientos en el ciclo primavera verano.

RENDIMIENTOS OBTENIDOS POR MODALIDAD (HECTÁREAS)

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 31

CONCEPTO PROMEDIO PART. (%)

PROM 2006/1996

TMAC 2006/1996

Año Agrícola 2.598 2.8

Modalidad hídrica

Riego 5.826 3.6

Temporal 1.985 1.6

Ciclo productivo

Otoño - Invierno 4.362 3.9

Primavera - Verano

2.339 2.1

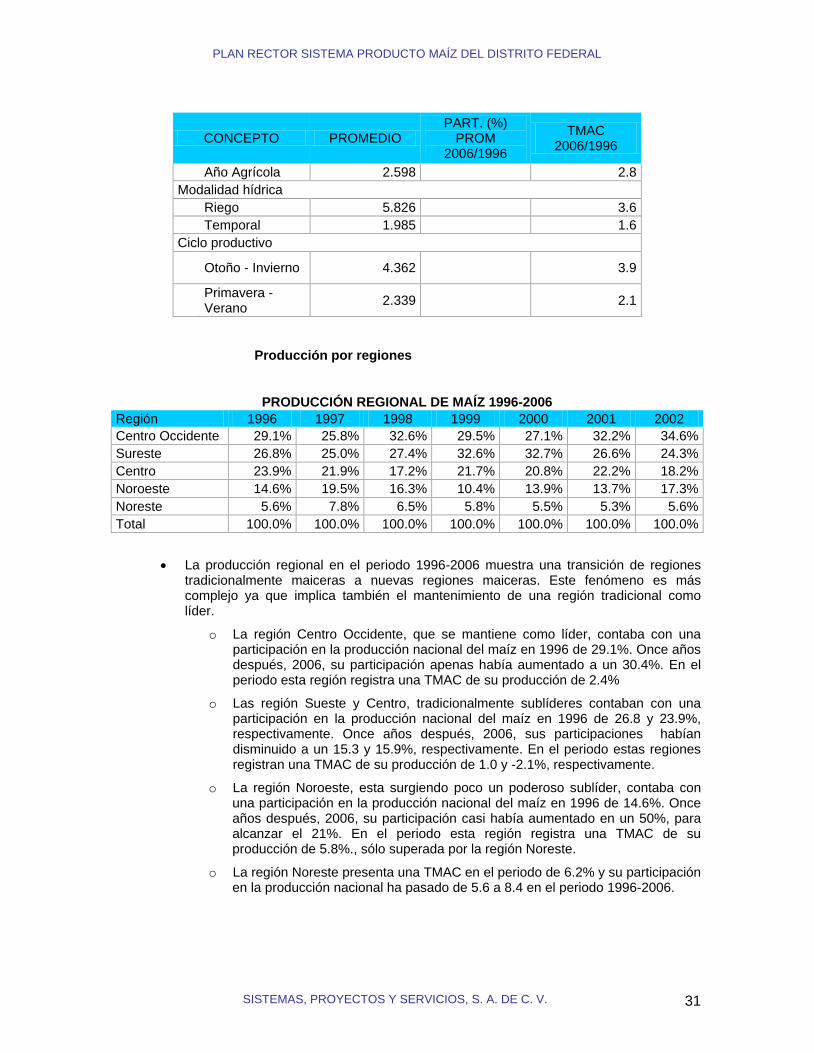

Producción por regiones

PRODUCCIÓN REGIONAL DE MAÍZ 1996-2006

Región 1996 1997 1998 1999 2000 2001 2002

Centro Occidente 29.1% 25.8% 32.6% 29.5% 27.1% 32.2% 34.6%

Sureste 26.8% 25.0% 27.4% 32.6% 32.7% 26.6% 24.3%

Centro 23.9% 21.9% 17.2% 21.7% 20.8% 22.2% 18.2%

Noroeste 14.6% 19.5% 16.3% 10.4% 13.9% 13.7% 17.3%

Noreste 5.6% 7.8% 6.5% 5.8% 5.5% 5.3% 5.6%

Total 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

La producción regional en el periodo 1996-2006 muestra una transición de regiones tradicionalmente maiceras a nuevas regiones maiceras. Este fenómeno es más complejo ya que implica también el mantenimiento de una región tradicional como líder.

o La región Centro Occidente, que se mantiene como líder, contaba con una participación en la producción nacional del maíz en 1996 de 29.1%. Once años después, 2006, su participación apenas había aumentado a un 30.4%. En el periodo esta región registra una TMAC de su producción de 2.4%

o Las región Sueste y Centro, tradicionalmente sublíderes contaban con una participación en la producción nacional del maíz en 1996 de 26.8 y 23.9%, respectivamente. Once años después, 2006, sus participaciones habían disminuido a un 15.3 y 15.9%, respectivamente. En el periodo estas regiones registran una TMAC de su producción de 1.0 y -2.1%, respectivamente.

o La región Noroeste, esta surgiendo poco un poderoso sublíder, contaba con una participación en la producción nacional del maíz en 1996 de 14.6%. Once años después, 2006, su participación casi había aumentado en un 50%, para alcanzar el 21%. En el periodo esta región registra una TMAC de su producción de 5.8%., sólo superada por la región Noreste.

o La región Noreste presenta una TMAC en el periodo de 6.2% y su participación en la producción nacional ha pasado de 5.6 a 8.4 en el periodo 1996-2006.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 32

PRODUCCIÓN REGIONAL DE MAÍZ 1996-2006

Región 2003 2004 2005 2006 PROMEDIO 1996-2006

PORCENTAJE PROMEDIO

TMAC 2006/1996

Centro Occidente

34.3% 34.4% 29.7% 30.4% 0 31.0% 2.4

Sureste 26.8% 22.2% 24.3% 15.3% 0 25.5% 1.0

Centro 18.1% 16.3% 14.6% 15.9% 0 19.0% -2.1

Noroeste 14.5% 19.0% 22.4% 21.0% 0 16.7% 5.8

Noreste 6.3% 8.1% 8.9% 8.4% 0 6.8% 6.2

Total 100.0% 100.0% 100.0% 100.0% 0 100.0% 0.8

Consumo nacional aparente

La demanda total aparente de maíz en México se ubicó, promedio anual durante el trienio 2004-2006, en casi 27 millones de toneladas, de las cuales una parte fue maíz blanco y otro maíz amarillo.

o En este periodo las el consumo de maíz representó el 45% del consumo total, esto es, un poco más de 12 millones de toneladas.

o En cambio, el maíz amarillo representó el 55% restante del consumo total, lo que implicó casi 15 millones de toneladas.

ESTIMACIÓN DE LA DEMANDA TOTAL APARENTE DE MAÍZ GRANO EN MÉXICO

2004-2006

USOS DE MAÍZ EN MÉXICO

CONSUMO ANUAL (Millones de Toneladas)

2004 2005 2006

TOTAL MAÍZ BLANCO 12.3 11.3 12.8

TOTAL MAÍZ AMARILLO 14.7 13.6 15.3

DEMANDA TOTAL APARENTE PARA MAÍZ AL NIVEL NACIONAL 27.0 24.9 28.2

Fuente: Situación actual y perspectivas del maíz en México 1996-2012; pp. 50, con información de la Cámara Nacional del Maíz Industrializado y el Sistema de Información Agroalimentaria de Consulta - Servicio de Información Agroalimentaria y Pesquera (SIAP)

Los usos del maíz blanco en México es fundamentalmente para el consumo humano y solo marginalmente para consumo animal o pecuario.

o En este periodo el consumo humano de maíz representó el 83% del consumo total de maíz blanco, esto es, un poco más de 10 millones de toneladas.

El consumo humano de maíz blanco se da a tercios entre la tortilla industrializada, la tortilla nixtamalizada en la ciudades y la tortilla del medio rural

o En cambio, el consumo animal o pecuario representó el 17% restante del consumo total de maíz blanco, lo que implicó un poco más de 2 millones de toneladas.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 33

ESTIMACIÓN DE LA DEMANDA TOTAL APARENTE DE MAÍZ GRANO EN MÉXICO

2004-2006

USOS DE MAÍZ EN MÉXICO

CONSUMO ANUAL (Millones de Toneladas)

2004 2005 2006

Harina 3.5 3.2 3.7

Tortilla Tradicional 3.3 3.0 3.4

Consumo Humano en el sector rural 3.4 3.1 3.5

Consumo Humano 10.2 9.4 10.6

Consumo Animal 2.1 1.9 2.2

TOTAL MAÍZ BLANCO 12.3 11.3 12.8

Fuente: Situación actual y perspectivas del maíz en México 1996-2012; pp. 50, con información de la Cámara Nacional del Maíz Industrializado y el Sistema de Información Agroalimentaria de Consulta - Servicio de Información Agroalimentaria y Pesquera (SIAP)

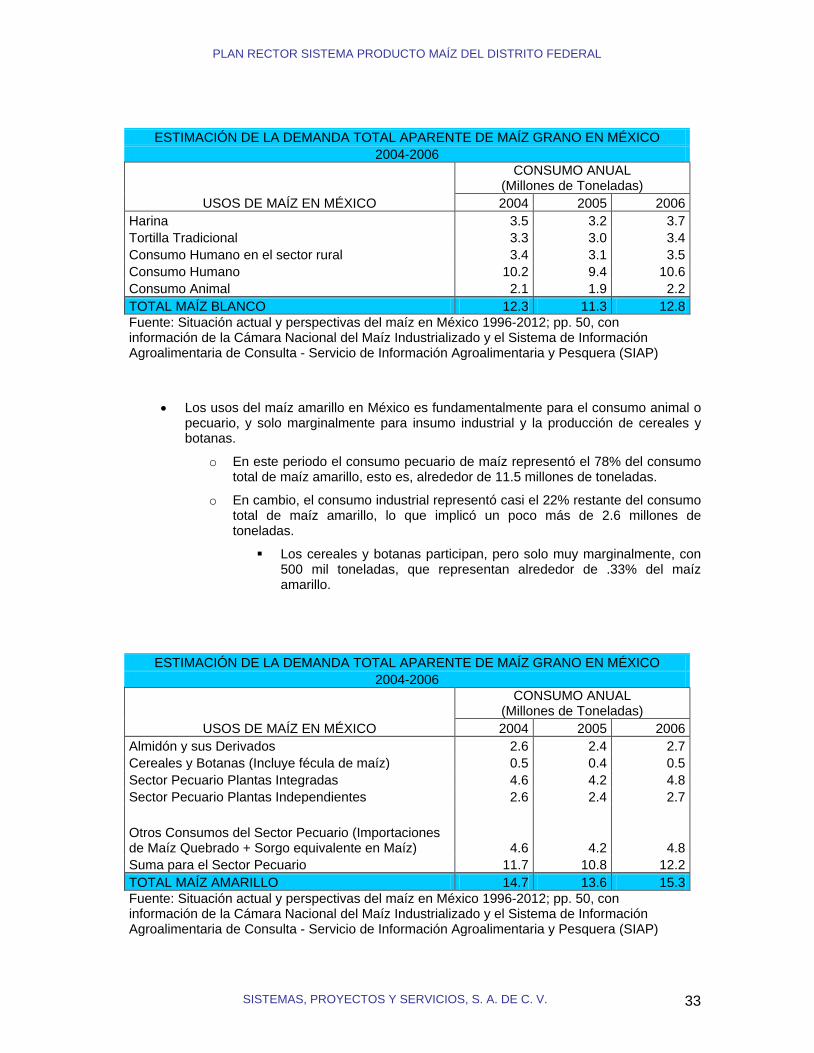

Los usos del maíz amarillo en México es fundamentalmente para el consumo animal o pecuario, y solo marginalmente para insumo industrial y la producción de cereales y botanas.

o En este periodo el consumo pecuario de maíz representó el 78% del consumo total de maíz amarillo, esto es, alrededor de 11.5 millones de toneladas.

o En cambio, el consumo industrial representó casi el 22% restante del consumo total de maíz amarillo, lo que implicó un poco más de 2.6 millones de toneladas.

Los cereales y botanas participan, pero solo muy marginalmente, con 500 mil toneladas, que representan alrededor de .33% del maíz amarillo.

ESTIMACIÓN DE LA DEMANDA TOTAL APARENTE DE MAÍZ GRANO EN MÉXICO

2004-2006

USOS DE MAÍZ EN MÉXICO

CONSUMO ANUAL (Millones de Toneladas)

2004 2005 2006

Almidón y sus Derivados 2.6 2.4 2.7

Cereales y Botanas (Incluye fécula de maíz) 0.5 0.4 0.5

Sector Pecuario Plantas Integradas 4.6 4.2 4.8

Sector Pecuario Plantas Independientes 2.6 2.4 2.7

Otros Consumos del Sector Pecuario (Importaciones de Maíz Quebrado + Sorgo equivalente en Maíz) 4.6 4.2 4.8

Suma para el Sector Pecuario 11.7 10.8 12.2

TOTAL MAÍZ AMARILLO 14.7 13.6 15.3

Fuente: Situación actual y perspectivas del maíz en México 1996-2012; pp. 50, con información de la Cámara Nacional del Maíz Industrializado y el Sistema de Información Agroalimentaria de Consulta - Servicio de Información Agroalimentaria y Pesquera (SIAP)

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 34

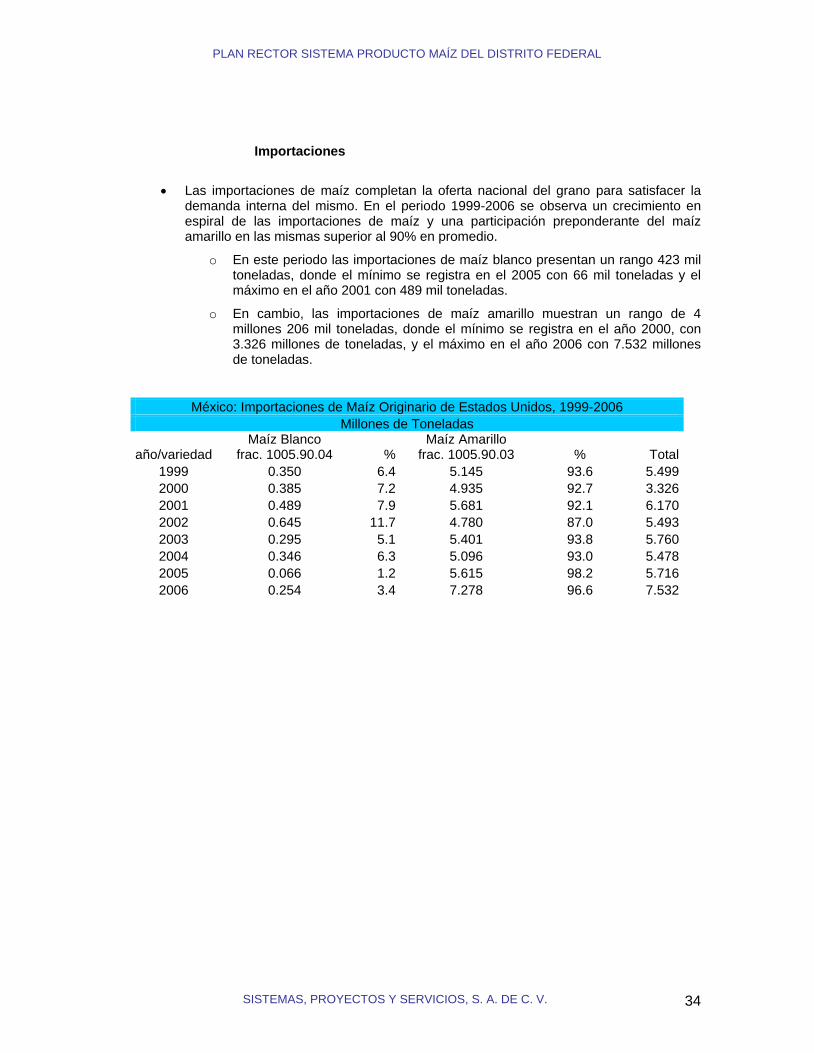

Importaciones

Las importaciones de maíz completan la oferta nacional del grano para satisfacer la demanda interna del mismo. En el periodo 1999-2006 se observa un crecimiento en espiral de las importaciones de maíz y una participación preponderante del maíz amarillo en las mismas superior al 90% en promedio.

o En este periodo las importaciones de maíz blanco presentan un rango 423 mil toneladas, donde el mínimo se registra en el 2005 con 66 mil toneladas y el máximo en el año 2001 con 489 mil toneladas.

o En cambio, las importaciones de maíz amarillo muestran un rango de 4 millones 206 mil toneladas, donde el mínimo se registra en el año 2000, con 3.326 millones de toneladas, y el máximo en el año 2006 con 7.532 millones de toneladas.

México: Importaciones de Maíz Originario de Estados Unidos, 1999-2006

Millones de Toneladas

año/variedad Maíz Blanco

frac. 1005.90.04 % Maíz Amarillo

frac. 1005.90.03 % Total

1999 0.350 6.4 5.145 93.6 5.499

2000 0.385 7.2 4.935 92.7 3.326

2001 0.489 7.9 5.681 92.1 6.170

2002 0.645 11.7 4.780 87.0 5.493

2003 0.295 5.1 5.401 93.8 5.760

2004 0.346 6.3 5.096 93.0 5.478

2005 0.066 1.2 5.615 98.2 5.716

2006 0.254 3.4 7.278 96.6 7.532

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 35

A nivel del Distrito Federal

Entorno socio agrícola

Condiciones físico-geográficas

El Distrito Federal, (D.F.), es una de las 32 entidades que componen a los Estados Unidos Mexicanos.

La superficie total del D.F. es de 1,486.45 km² representando menos del 0.08% de la superficie total del país.

o No obstante la reducida superficie de la entidad, en ella se concentra más del 8% de la población nacional y forma parte de una de las zonas Metropolitanas más pobladas del mundo.

La superficie del DF cuenta con dos tipos predominantes de uso del suelo: el urbano, básicamente hacia el centro norte, y el área de conservación ecológica en la porción sur, oeste y con vestigios en lo correspondiente a las Sierras Guadalupe y Santa Catarina.

El suelo urbano cubre cerca del 45% del territorio de la entidad y el segundo el 55% restante.

o La reserva ecológica esta integrada por el área rural, zonas forestales, pecuarias y agrícolas.

La extensión para actividades agropecuarias registrada en el Distrito de Desarrollo Rural de la SAGARPA que tiene su sede en Xochimilco en el DF es de 147,720 has. De esta extensión, el 69.6%, 102,832 has, se ubican en siete delegaciones políticas que conforman el DDR y el 31.4% restante, 44,888 has. Se ubican en delegaciones fuera del DDR.

Tlalpan y Milpa Alta son las dos delegaciones que concentran casi el 60% de la extensión del DDR, siguiéndole en un lejano tercer lugar, Xochimilco, con el 11.5%, esto es, más de 70 mil hectáreas.

o En cambio, las delegaciones con menor participación en la extensión que conforma el DDR son Cuajimalpa y Magdalena Contreras con el 6.8 y 6.1%, respectivamente, un poco más de 13 mil hectáreas.

o Las dos delegaciones restantes, Álvaro Obregón y Tlahuac, participan con un poco más de 18 mil hectáreas que representan el 9.3 y 8.4% de la extensión.

Las Delegaciones que no se encuentran asignadas al DDR de Xochimilco detentan, como ya se mencionó líneas arriba, una superficie de 44,888 has. y el 25.1% de esta extensión se encuentra en concentrada en la delegación de Iztapalapa.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 36

Superficie que conforma el DDR en el DF (Has).

Distrito de Desarrollo Rural Xochimilco

Delegación Política Sup.(has) Part.% OBREGÓN 9,546 9.28 CUAJIMALPA 7,030 6.84 M.CONTRERAS 6,315 6.14 MILPA ALTA 28,458 27.67 TLÁHUAC 8,643 8.40 TLALPAN 30,995 30.14 XOCHIMILCO 11,845 11.53 TOTAL 102,832 100

Fuente: Elaboración propia con datos INEGI. Carta uso de suelo y vegetación

Características de la población rural

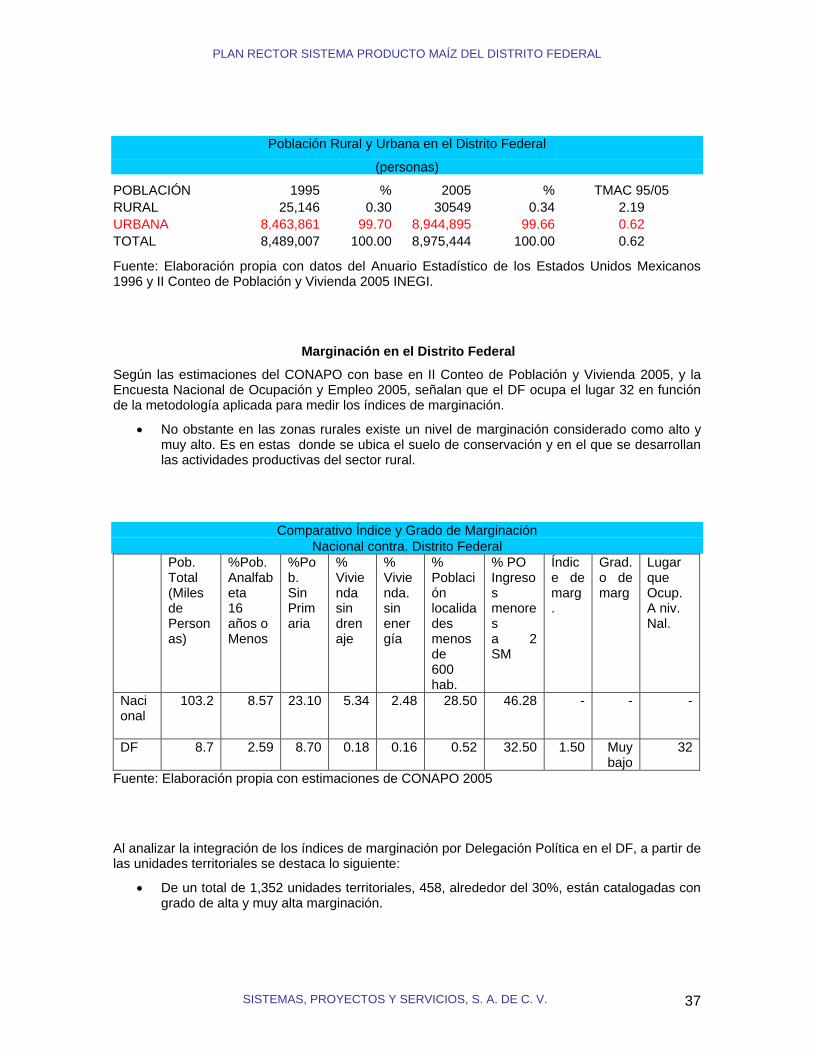

Según datos del II Conteo Población y Vivienda 2005, se registró una población a nivel nacional superior a los 103 millones de habitantes, en tanto en el DF la población total fue del orden de 8.7 millones de habitantes.

La población registró una tasa de media anual de crecimiento a nivel nacional del 1.0% durante el periodo 2000-2005, en contraste, en el DF ésta fue tan sólo del 0.2%, esto es, cinco veces menor.

Como bien sabemos son 16 las delegaciones políticas que integran el D. F; estas delegaciones tienen un estatus jurídico diferente al de los municipios que conforman el resto de los estados.

En la entidad la población no se encuentra distribuida de manera homogénea: existen zonas donde hay grandes concentraciones de población y zonas donde la densidad poblacional es marcadamente inferior. Según proyecciones del Consejo Nacional de Población (CONAPO), para el año 2006:

o Las delegaciones más pobladas fueron Iztapalapa y Gustavo A. Madero con 1´861,553 y 1´206,167 habitantes respectivamente.

o En tanto que las menos pobladas son Milpa Alta con una población de 107,837, Cuajimalpa de Morelos con 162,931, La Magdalena Contreras con 234,707 y Tláhuac 345,392, en conjunto integran la mitad de la región rural de la entidad.

o Estas evidencias muestran que las delegaciones con menor población son precisamente aquellas con un más marcado perfil de actividad agropecuaria.

Por otra parte la población rural, como consecuencia del más alto grado de urbanismo que muestra la Ciudad de México a nivel nacional, presenta una participación muy baja.

o En 1995 se registraban un poco más de 25 mil personas que representaban apenas el .3% de la población total-

o Diez años después, en 2005, la población rural se había incrementado en términos absolutos y relativos: se registraban más de 30 mil personas que significaban el .34% de la población.

PLAN RECTOR SISTEMA PRODUCTO MAÍZ DEL DISTRITO FEDERAL

SISTEMAS, PROYECTOS Y SERVICIOS, S. A. DE C. V. 37

Población Rural y Urbana en el Distrito Federal

(personas)

POBLACIÓN 1995 % 2005 % TMAC 95/05

RURAL 25,146 0.30 30549 0.34 2.19

URBANA 8,463,861 99.70 8,944,895 99.66 0.62

TOTAL 8,489,007 100.00 8,975,444 100.00 0.62

Fuente: Elaboración propia con datos del Anuario Estadístico de los Estados Unidos Mexicanos 1996 y II Conteo de Población y Vivienda 2005 INEGI.

Marginación en el Distrito Federal

Según las estimaciones del CONAPO con base en II Conteo de Población y Vivienda 2005, y la Encuesta Nacional de Ocupación y Empleo 2005, señalan que el DF ocupa el lugar 32 en función de la metodología aplicada para medir los índices de marginación.

No obstante en las zonas rurales existe un nivel de marginación considerado como alto y muy alto. Es en estas donde se ubica el suelo de conservación y en el que se desarrollan las actividades productivas del sector rural.

Comparativo Índice y Grado de Marginación

Nacional contra. Distrito Federal

Pob. Total (Miles de Personas)

%Pob. Analfabeta 16 años o Menos

%Pob. Sin Primaria

% Vivienda sin drenaje

% Vivienda. sin energía

% Población localidades menos de 600 hab.

% PO Ingresos menores a 2 SM

Índice de marg.

Grad.o de marg

Lugar que Ocup. A niv. Nal.

Nacional

103.2 8.57 23.10 5.34 2.48 28.50 46.28 - - -

DF 8.7 2.59 8.70 0.18 0.16 0.52 32.50 1.50 Muy bajo

32

Fuente: Elaboración propia con estimaciones de CONAPO 2005

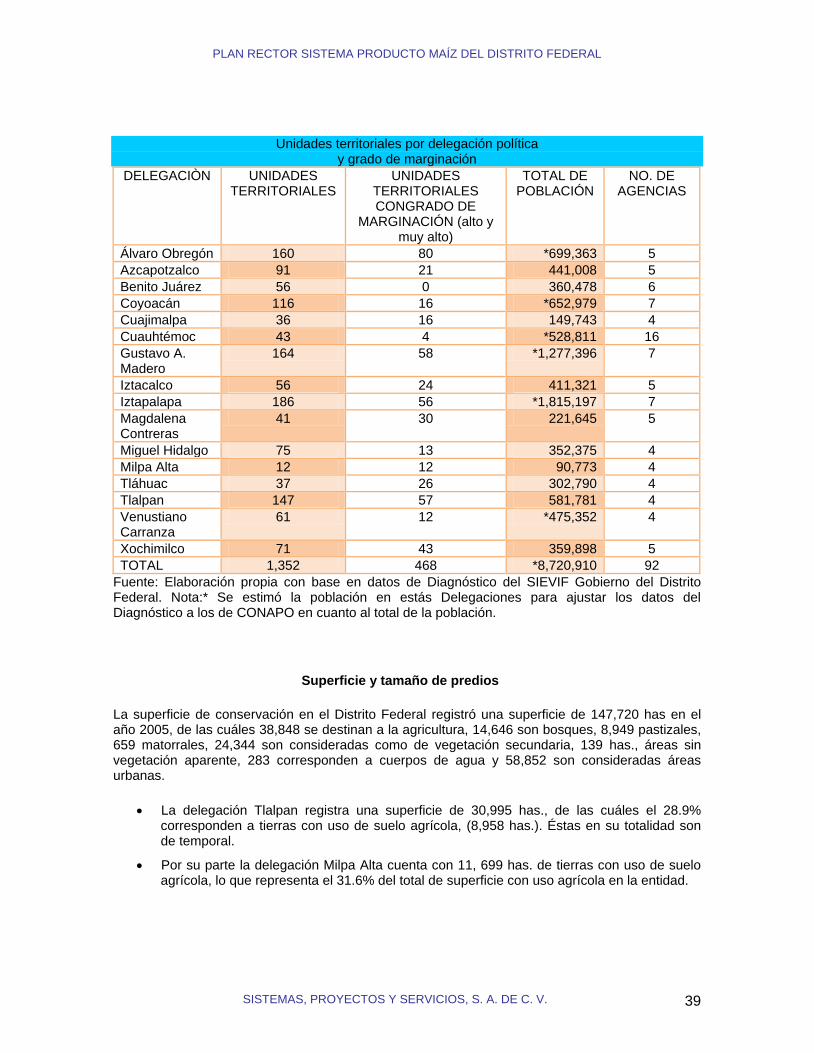

Al analizar la integración de los índices de marginación por Delegación Política en el DF, a partir de las unidades territoriales se destaca lo siguiente: