71

ANALYSE DE L’EXECUTION DU BUDGET DE L’ETAT PAR MISSION ET PROGRAMME EXERCICE 2012 ENGAGEMENTS FINANCIERS DE L’ETAT MAI 2013

ANALYSE DE L’EXECUTION DU BUDGET DE

L’ETAT PAR MISSION ET PROGRAMME

EXERCICE 2012

ENGAGEMENTS FINANCIERS DE

L’ETAT

MAI 2013

Mission

Engagements financiers de l’Etat

Programme 117 – Charge de la dette et trésorerie de

l'Etat

Programme 114 – Appels en garantie de l'Etat

Programme 145 – Epargne

Programme 168 – Majoration de rentes

Programme 336 – dotation en capital du mécanisme

européen de stabilité

Programme 339 – recapitalisation de DEXIA

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 3

Sommaire

Synthèse ......................................................................................4 Présentation de la mission ...........................................................8 Programme 117 – Charge de la dette et trésorerie de l’Etat .10

I - L’exécution budgétaire 2012 ...........................................11 II - Analyse de la performance .............................................11

Programme 114 – Appels en garantie de l’Etat .....................18

I - Les dépenses de l’exercice et la gestion des crédits .........18 II - Les grandes composantes de la dépense .........................22 III - Régularité, performance, soutenabilité ..........................31 IV - Les recommandations de la Cour ..................................37

Programme 145 – Epargne ......................................................41

I - Les dépenses de l’exercice et la gestion des crédits .........41 II - Les grandes composantes de la dépense .........................43 III - Régularité, performance, soutenabilité ..........................51

IV - Les recommandations de la Cour ..................................54 Programme 168 – Majorations de rentes ................................58

I - Les dépenses de l’exercice et la gestion des crédits .........58 II - Les grandes composantes de la dépense .........................60 III - Régularité, performance, soutenabilité ..........................61

IV - Les recommandations de la Cour ..................................62

Programme 336 – Dotation en capital du MES .....................64 I - Les dépenses de l’exercice et la gestion des crédits .........64 II - Régularité, performance, soutenabilité ...........................66

III - Les recommandations de la Cour ..................................68 Programme 339 – Recapitalisation de Dexia .........................69

I - Les dépenses de l’exercice et la gestion des crédits .........69

II - Régularité, performance, soutenabilité ...........................70 III - Les recommandations de la Cour ..................................71

4 COUR DES COMPTES

Synthèse

LFI AE : 49 921,2 M€; CP : 49 921,2 M€ ;

Crédits ouverts AE : 66 282,2 M€; CP : 56 495,7 M€ ;

Exécution AE : 56 370,1 M€ ; CP 56 370,1 M€ :

La mission Engagements financiers de l’Etat est composée de six

programmes hétérogènes placés sous la responsabilité du directeur

général du Trésor ou celle du commissaire aux participations de l’Etat.

1 - Le programme 117 – Charge de la dette et trésorerie de l’Etat

La charge nette de la dette (avant opération de swaps) est restée

quasiment stable en 2012 à 46,3 Md€ grâce à des conditions de

financement exceptionnellement favorables.

La baisse des taux a permis de réduire la charge de la dette

négociable de 320 M€ par rapport à 2011 et surtout de 2,5 Md€ par

rapport aux prévisions de la LFI.

En revanche, le solde des opérations de trésorerie a continué de se

dégrader en raison notamment de la rémunération des fonds non

consommables destinés aux investissements d’avenir et de la forte baisse

des recettes de placements.

Le niveau de performance atteint en 2012 a été conforme aux

objectifs. Les taux moyens de couverture des adjudications à court terme

(BTF) ainsi qu’à moyen long terme (OAT et BTAN), qui figurent parmi

les indicateurs les plus représentatifs de la mission, ont sensiblement

progressé par rapport à 2011, reflétant une demande soutenue pour les

titres de l’Etat français dans un contexte de crise persistante sur les dettes

souveraines. La politique de placement des excédents de trésorerie a

toutefois été perturbée par les dysfonctionnements du marché

interbancaire qui ont conduit à maintenir, pendant la majeure partie de

l’année, le solde du compte du Trésor à la Banque de France à un niveau

élevé, très supérieur aux cibles visées dans des conditions normales de

marché.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 5

2 - Le programme 114 – Appels en garantie de l’Etat

Après une exécution 2011 exceptionnelle1, le programme 114

retrouve en 2012 une exécution en phase avec sa trajectoire budgétaire de

longue période. Le montant global des appels en garantie s’établit en

nette diminution à 121,8 M€ contre 226,8 M€ en moyenne sur la période

2008 – 2011.

Cette baisse immédiate des dépenses du programme s’accompagne

toutefois d’aléas à plus longue échéance. Durant l’exercice 2012, l’Etat a

pris en garantie de nouveaux risques (PSA Finances, Crédit immobilier de

France). Dans le même temps, l’encours des garanties existantes a

progressé, en particulier celui de la dette garantie du Fonds européen de

stabilité financière.

La Cour recommande de consolider le dispositif de suivi des

garanties et d’améliorer l’information du Parlement, par l’introduction de

nouveaux indicateurs2 et une refonte de la structure du programme.

3 - Le programme 145 – Epargne

Après s’être maintenus jusqu’en 2010, les crédits du programme

145 – Epargne ont connu une décroissance rapide en 2011 et 2012, leur

montant global passant de 1 337 M€ en 2010 à 653 M€ en 2012 (- 52 %).

Contrairement à 2011, l’exercice 2012 se clôture sur une position

débitrice vis-à-vis du Crédit foncier de France à hauteur de 46,4 M€.

Ce résultat s’explique notamment par les effets d’une annulation

de crédits de 120 M€ par la loi de finances rectificative du 14 mars 2012 à

hauteur, qui a ramené les crédits du programme de 773 M€ à 653 M€,

rendant impossible la compensation intégrale des dépenses du Crédit

foncier de France. A la lumière de ces éléments, la Cour appelle à ce que

le programme 145 ne fasse plus l’objet de mesures de gestion de crédit

susceptibles de se traduire en fin d’exercice par un déficit du compte de

l’Etat auprès du Crédit foncier de France.

Sur le plan fiscal, le coût total des dépenses fiscales rattachées au

programme 145 – Epargne continue de progresser: de 3,3 Md€ en 2011,

il passe à 3,8 Md€ en 2012 et devrait s’établir à 4,9 Md€ en 2013.

1 Elle avait été caractérisée par l’appel, non anticipé en loi de finances initiale, de la

garantie accordée à la République de Chine dans le cadre du contrat du 28 août 1991

relative de fourniture de frégates, suite à la condamnation de DCNS et de Thalès par

un tribunal arbitral. 2 A l’instar par exemple, en ce qui concerne le Fonds européen de stabilité financière,

des indicateurs de performance affectés au programme 336.

6 COUR DES COMPTES

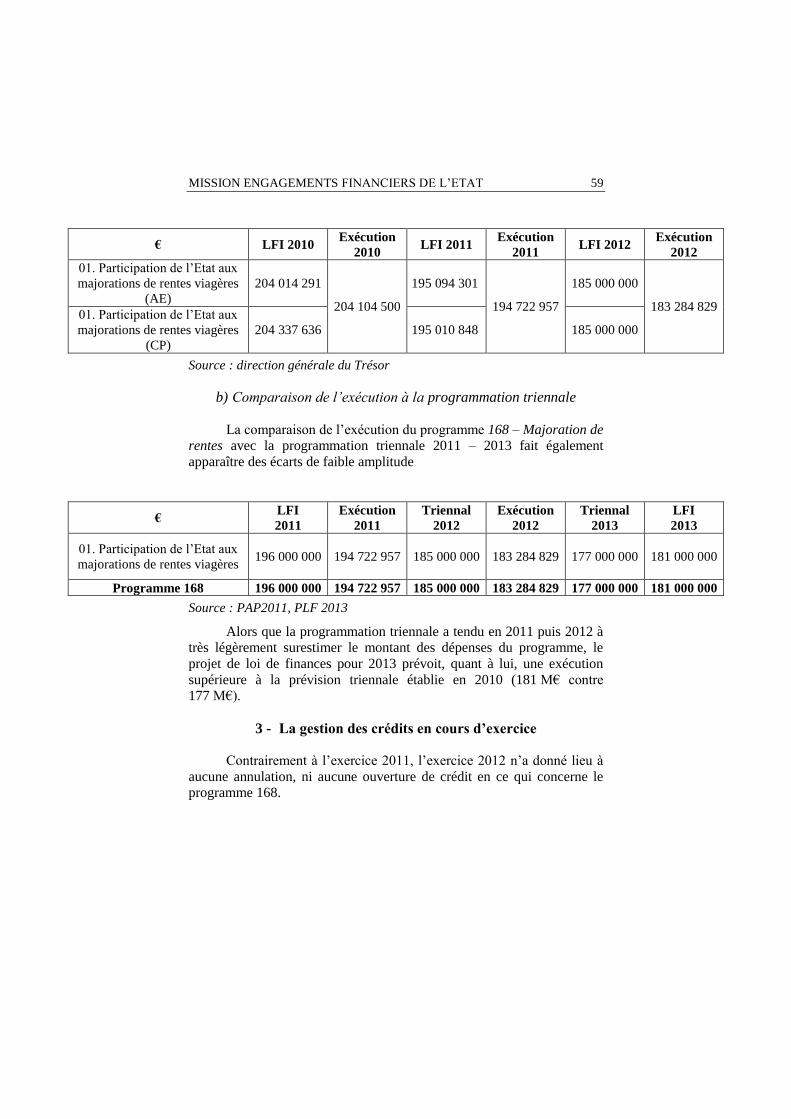

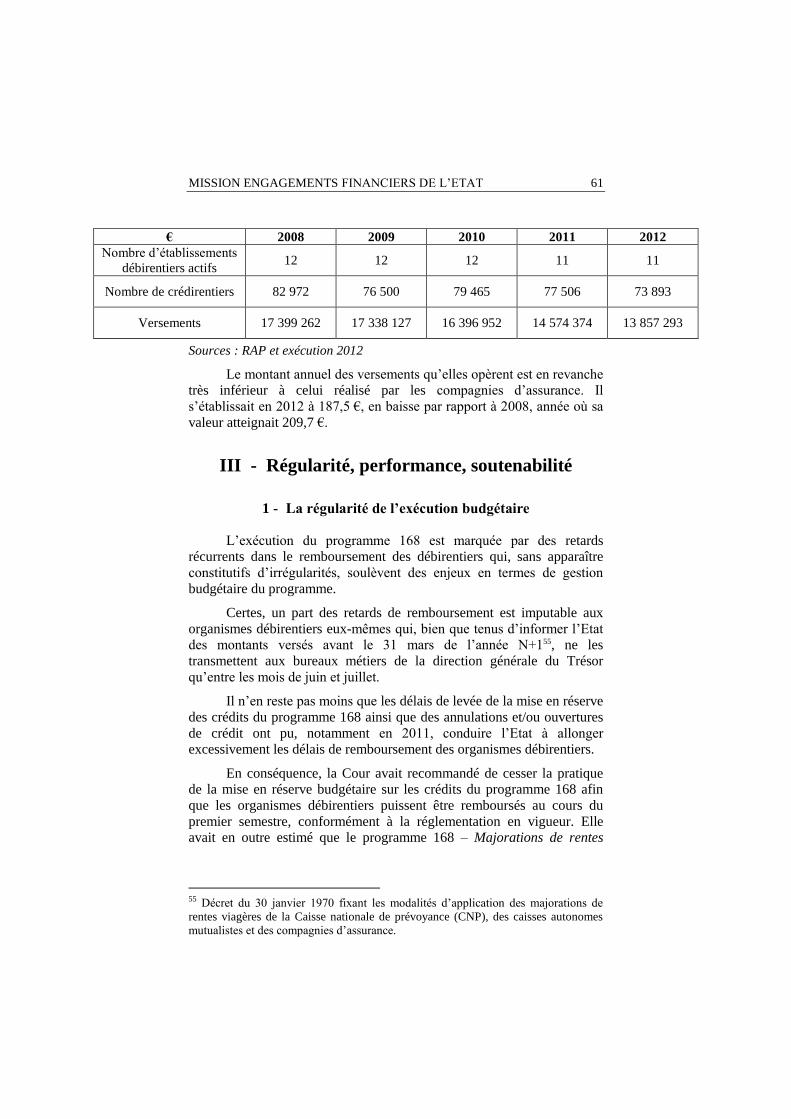

4 - Le programme 168 – Majorations de rentes

Le programme 168 – Majorations de rentes finance la contribution

que l’Etat verse à des sociétés d’assurance et à des mutuelles afin que

celles-ci majorent du coût de la vie les rentes de retraite par capitalisation

souscrites avant 1987. Abondant des dispositifs anciens, gérés en

extinction, les crédits du programme 168 connaissent, sans surprise, une

décroissance progressive en exécution. Ainsi, entre 2008 et 2012, ils sont

progressivement passés de 221,8 M€ à 183,3 M€.

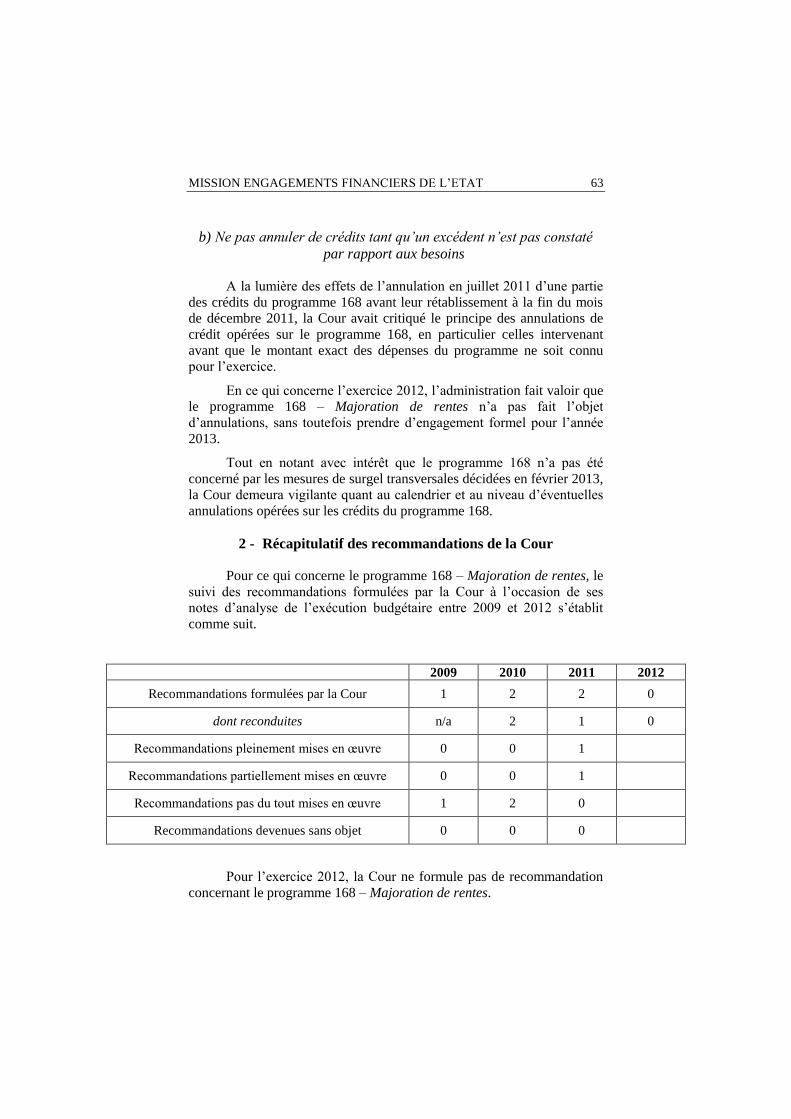

Après avoir critiqué au titre de l’exercice 2011 le principe des

annulations de crédit opérées sur le programme 168, notamment celles

intervenant avant que le montant exact des dépenses du programme ne

soit connu pour l’exercice, la Cour constate avec satisfaction que ce

programme n’a pas fait l’objet d’annulations de crédits en 2012. Elle

maintiendra sa vigilance en ce qui concerne l’exercice 2013.

5 - Le programme 336 – Dotation en capital du MES

Créé par la loi de finances rectificative du 14 mars 2012, le

programme 336 vise à inscrire au budget général la contribution française

au capital appelé du Mécanisme européen de stabilité (MES). Les crédits

consommés en 2012 au titre du programme 336, soit 6 532,5 M€,

correspondent au paiement de deux tranches de capital, représentant deux

cinquièmes de la quotepart française au capital appelé du Mécanisme

européen de stabilité.

Pour l’exercice 2012, l’administration n’a consommé qu’une part

limitée des 16 310 M€ d’autorisations d’engagement disponibles, ce qui

se traduit par un report d’autorisations d’engagement important sur les

exercices suivants alors même que les décisions prises par l’Eurogroupe

ont inconditionnellement engagé la France à libérer sa contribution au

capital appelé du MES.

Dès lors, l’ensemble des autorisations d’engagement disponibles à

la création du programme 336 aurait dû être consommé sur l’exercice,

conformément aux dispositions de l’article 8 de la LOLF.

Au surplus, ni le dispositif de suivi de la performance, ni la

soutenabilité budgétaire du programme n’appellent d’observation.

6 - Le programme 339 – Recapitalisation de Dexia

Créé par la loi de finances rectificative du 29 décembre 2012, le

programme 339 a pour objet d’inscrire au budget général les 2,585 Md€

crédits nécessaires à la participation de la France à recapitalisation du

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 7

groupe Dexia, pour un montant total de 5,5 Md€. Au 31 décembre 2012,

les crédits qu’il abritait avaient été intégralement transférés au compte

d’affectation spéciale Participations financières de l’Etat (CAS PFE).

Ni la régularité, ni le dispositif de suivi de la performance, ni la

soutenabilité budgétaire du programme n’appellent d’observation.

___________ PRINCIPALES RECOMMANDATIONS __________

La Cour formule cinq recommandations au titre de l’exercice

2012 :

Programme 117 - Charge de la dette et trésorerie de l’Etat :

- Recommandation n°1 : relever l’objectif de taux d’annonces par les établissements publics nationaux de leurs opérations

financières supérieures à 1 M€ et affectant le compte du Trésor ;

Programme 114 – Appels en garantie de l’Etat :

- Recommandation n°2 : donner une information plus

complète sur les enjeux du programme 114, en veillant notamment à ce

que ses indicateurs couvrent l’ensemble des actions du programme ;

- Recommandation n°3 : modifier la structure du

programme pour la mettre en cohérence avec la présentation de l’annexe du compte général de l’Etat ;

- Recommandation n°4 : consolider le dispositif de

recensement des garanties, notamment en le formalisant par la rédaction d’un guide de procédure adapté ;

Programme 145 – Epargne :

- Recommandation n°5 : éviter toute mesure de gestion de crédits susceptible de se traduire en fin d’exercice par un déficit du

compte de l’Etat auprès du Crédit foncier de France ;

8 COUR DES COMPTES

Présentation de la mission

1 - Une mission hétérogène

La mission Engagements financiers de l’Etat rassemble, sur un

exercice donné, diverses dépenses liées aux engagements financiers pris

par l’Etat.

Pour l’exercice 2012, l’Etat a honoré quatre catégories

d’engagements financiers :

en tant qu’émetteur de titres de dette, l’Etat s’est acquitté du

paiement des intérêts sur ses emprunts dans le cadre du

programme 117-Charge de la dette et trésorerie de l’Etat ;

en tant que souscripteur d’engagements pris dans le cadre

d’accords bien définis, l’Etat a apporté un concours financier à

certains acteurs économiques dans le cadre du programme 114-

Appels en garantie de l’Etat ou dans celui du programme 339 –

Recapitalisation de Dexia, créé par la LFR du 29 décembre

2012 ;

dans le cadre de la politique de l’épargne, l’Etat finance, par

l’intermédiaire d’institutions publiques ou privées, des aides

accordées aux épargnants dans le cadre du programme 145-

Epargne ou aux bénéficiaires de rentes contractées avant 1987

dans le cadre du programme 168-Majoration de rentes ;

en tant que membre de la zone euro, l’Etat s’est engagé à

abonder jusqu’en 2014 au capital du mécanisme européen de

stabilité (MES) chargé de porter assistance aux Etats en

difficulté financière ou budgétaire. Cet engagement de

solidarité européenne est retranscrit depuis la LFR du 14 mars

2012 dans le cadre du programme 336 – Dotation en capital du

MES.

Les six programmes de la mission Engagements financiers de

l’Etat relèvent du ministre de l’économie et des finances. Ils sont placés

sous la responsabilité du directeur général du Trésor, à l’exception du

programme 339 – Recapitalisation de Dexia dont est chargé le

commissaire aux participations de l’Etat.

La charge de la dette ainsi que les appels en garantie de l’Etat

constituent deux des trois catégories de dépenses auxquelles l’article 10

de la LOLF confère un caractère évaluatif. Les programmes Epargne,

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 9

Majorations de rentes, Dotation en capital du MES et Recapitalisation de

Dexia abritent quant à eux des crédits limitatifs.

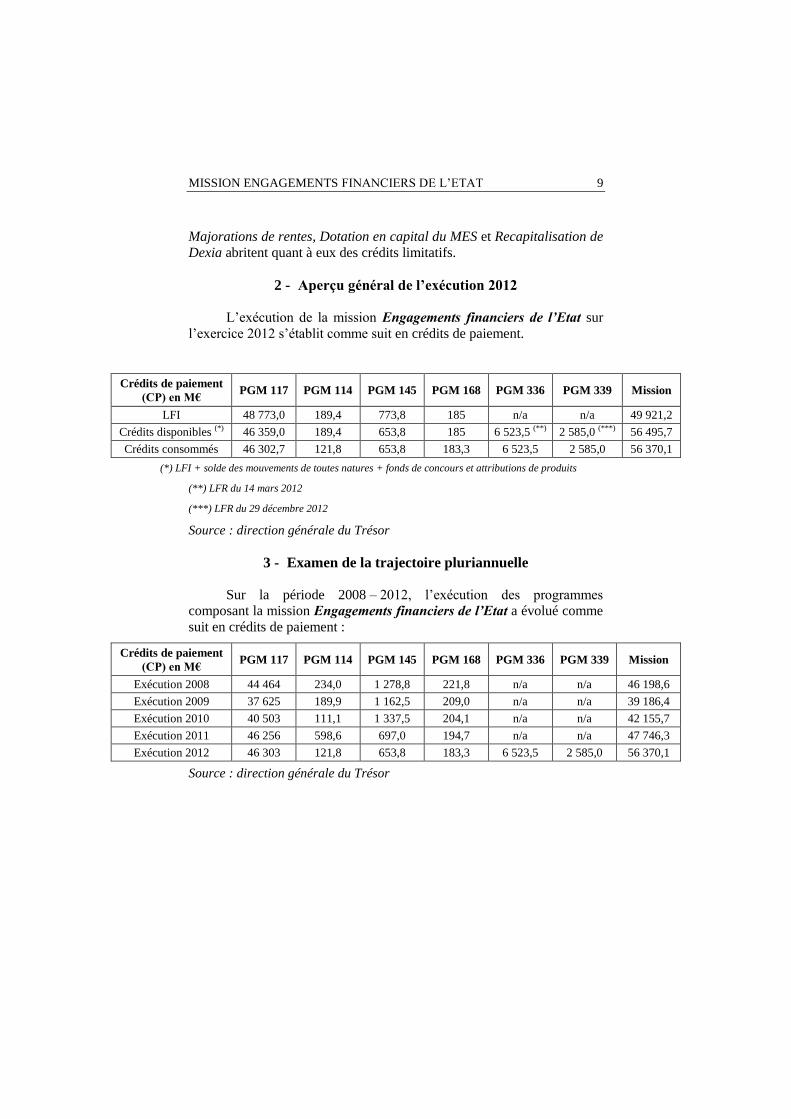

2 - Aperçu général de l’exécution 2012

L’exécution de la mission Engagements financiers de l’Etat sur

l’exercice 2012 s’établit comme suit en crédits de paiement.

Crédits de paiement

(CP) en M€ PGM 117 PGM 114 PGM 145 PGM 168 PGM 336 PGM 339 Mission

LFI 48 773,0 189,4 773,8 185 n/a n/a 49 921,2

Crédits disponibles (*) 46 359,0 189,4 653,8 185 6 523,5 (**) 2 585,0 (***) 56 495,7

Crédits consommés 46 302,7 121,8 653,8 183,3 6 523,5 2 585,0 56 370,1

(*) LFI + solde des mouvements de toutes natures + fonds de concours et attributions de produits

(**) LFR du 14 mars 2012

(***) LFR du 29 décembre 2012

Source : direction générale du Trésor

3 - Examen de la trajectoire pluriannuelle

Sur la période 2008 – 2012, l’exécution des programmes

composant la mission Engagements financiers de l’Etat a évolué comme

suit en crédits de paiement :

Crédits de paiement

(CP) en M€ PGM 117 PGM 114 PGM 145 PGM 168 PGM 336 PGM 339 Mission

Exécution 2008 44 464 234,0 1 278,8 221,8 n/a n/a 46 198,6

Exécution 2009 37 625 189,9 1 162,5 209,0 n/a n/a 39 186,4

Exécution 2010 40 503 111,1 1 337,5 204,1 n/a n/a 42 155,7

Exécution 2011 46 256 598,6 697,0 194,7 n/a n/a 47 746,3

Exécution 2012 46 303 121,8 653,8 183,3 6 523,5 2 585,0 56 370,1

Source : direction générale du Trésor

10 COUR DES COMPTES

Programme 117 – Charge de

la dette et trésorerie de l’Etat

Le programme 117 vise à faire en sorte que « l’Etat puisse honorer

sa signature en toute circonstance, à tout moment – c’est-à-dire aussi bien

quotidiennement qu’à moyen et long terme – et au meilleur coût ». Il

abonde en crédits évaluatifs la section 1 (« opérations relatives à la dette

primaire et gestion de la trésorerie ») du compte de commerce 903

Gestion de la dette et de la trésorerie de l’Etat. Les crédits consommés

sur le programme 117 correspondent ainsi au résultat de la section 1 du

compte de commerce, c'est-à-dire la charge nette de la dette et de la

trésorerie avant opérations de contrats d’échange de taux d’intérêt

(swaps). Il se compose de trois actions.

L’action n° 1 « Dette négociable » finance les opérations de

gestion de la dette négociable, y compris des dettes d’autres organismes

reprises par l’Etat. Les dépenses comprennent, pour l’essentiel, les

charges d’intérêt et d’indexation des titres émis à court, moyen et long

termes, à taux fixe ou indexés sur l’inflation. Les recettes correspondent

aux versements de coupons courus par les acheteurs d’OAT et de BTAN.

Elles incluent également en 2012 les gains liés à l’émission de BTF à taux

d’intérêt négatif.

L’action n° 2 « Dette non négociable » porte les intérêts payés aux

porteurs de bons du Trésor sur formule et d’autres instruments de dette

non négociables3.

L’action n° 3 « Trésorerie de l’Etat » finance la gestion de la

trésorerie. Les dépenses sont constituées principalement des intérêts

versés à certains correspondants du Trésor et de la rémunération des

fonds non consommables destinés au financement des investissements

d’avenir. Les recettes proviennent de la rémunération des disponibilités

de l’Etat à la Banque de France et des placements des excédents de

trésorerie.

3 Les charges de la dette non négociable devenant extrêmement faibles (1 M€ en 2011

et 2012), l’action n° 2 est, à compter de l’exercice 2013, fusionnée avec l’action n° 1

qui s’intitule désormais « Dette ».

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 11

I - L’exécution budgétaire 2012

La charge de la dette de l’Etat s’est élevée en 2012 à 46,303 Md€,

soit 2,470 Md€ de moins qu’en loi de finances initiale. Ce résultat tient

aux principales évolutions suivantes :

la baisse des taux courts, qui sont tombés à un niveau proche de

zéro, voire parfois négatif, au cours du second semestre, a

réduit la charge des BTF à 206 M€, soit 2,9 Md€ de moins que

prévu ;

l’inflation française et européenne, un peu supérieure aux

anticipations, a en revanche alourdi la charge des emprunts

indexés de 0,7 Md€.

Le solde des opérations de trésorerie, en dégradation sensible par

rapport à 2011, a été conforme aux prévisions de la LFI.

La charge de la dette a fait l’objet de trois révisions à la baisse en

loi de finances rectificative. Ces révisions ont porté sur un total de

2,4 Md€.

Aperçu général de l'exécution 2012 (AE=CP) en €

Programme

Charge de la

dette et trésorerie

de l'Etat

Action

n° 1 n° 2 n° 3

Dette négociable Dette non

négociable

Trésorerie de

l’Etat

LFI 48 773 000 000 47 917 000 000 1 000 000 855 000 000

Crédits annulés

LFR du 14 mars -700 000 000

LFR 16 août -700 000 000

LFR du 29 déc. -1 014 000 000

Dépenses 46 302 717 838 45 422 141 767 1 010 320 879 565 751

Les dépenses et les recettes du programme sont analysées dans la

NEB du compte de commerce Gestion de la dette et trésorerie de l’Etat.

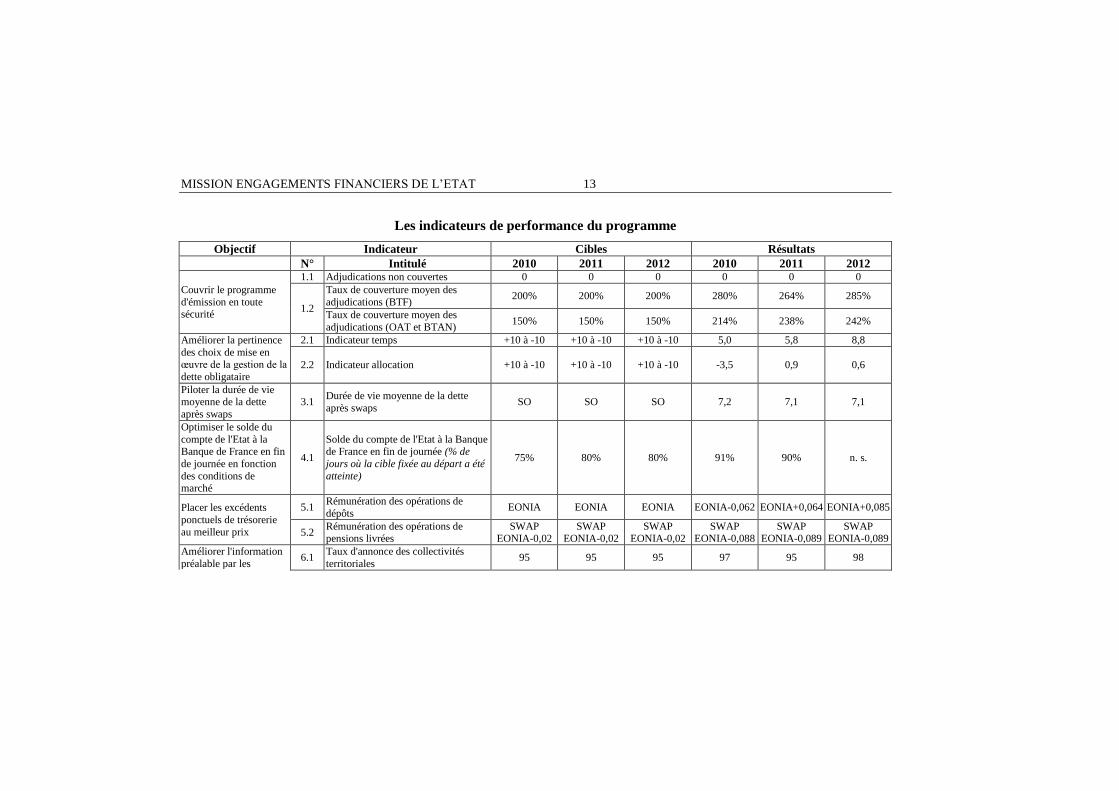

II - Analyse de la performance

Le dispositif d’analyse de la performance du programme 117 est en

tout point identique à celui retenu pour l’exercice 2011. Il comprend un

ensemble de 12 indicateurs associés à 7 objectifs : trois objectifs

concernent la gestion de la dette négociable (action n° 1) et trois la

12 COUR DES COMPTES

gestion de la trésorerie (action n° 3)4. Le septième, relatif au contrôle des

risques et en réalité commun aux opérations de gestion de la dette et de la

trésorerie, est rattaché formellement à l’action n° 3.

4 L’objectif relatif à la gestion de la dette non négociable (action n° 2) a été supprimé

à l’occasion du PAP 2009.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 13

Les indicateurs de performance du programme

Objectif Indicateur Cibles Résultats

N° Intitulé 2010 2011 2012 2010 2011 2012

Couvrir le programme

d'émission en toute sécurité

1.1 Adjudications non couvertes 0 0 0 0 0 0

1.2

Taux de couverture moyen des

adjudications (BTF) 200% 200% 200% 280% 264% 285%

Taux de couverture moyen des

adjudications (OAT et BTAN) 150% 150% 150% 214% 238% 242%

Améliorer la pertinence

des choix de mise en œuvre de la gestion de la

dette obligataire

2.1 Indicateur temps +10 à -10 +10 à -10 +10 à -10 5,0 5,8 8,8

2.2 Indicateur allocation +10 à -10 +10 à -10 +10 à -10 -3,5 0,9 0,6

Piloter la durée de vie moyenne de la dette

après swaps

3.1 Durée de vie moyenne de la dette

après swaps SO SO SO 7,2 7,1 7,1

Optimiser le solde du

compte de l'Etat à la Banque de France en fin

de journée en fonction

des conditions de marché

4.1

Solde du compte de l'Etat à la Banque de France en fin de journée (% de

jours où la cible fixée au départ a été

atteinte)

75% 80% 80% 91% 90% n. s.

Placer les excédents

ponctuels de trésorerie

au meilleur prix

5.1 Rémunération des opérations de

dépôts EONIA EONIA EONIA EONIA-0,062 EONIA+0,064 EONIA+0,085

5.2 Rémunération des opérations de pensions livrées

SWAP EONIA-0,02

SWAP EONIA-0,02

SWAP EONIA-0,02

SWAP EONIA-0,088

SWAP EONIA-0,089

SWAP EONIA-0,089

Améliorer l'information

préalable par les 6.1

Taux d'annonce des collectivités

territoriales 95 95 95 97 95 98

14 COUR DES COMPTES

Objectif Indicateur Cibles Résultats

N° Intitulé 2010 2011 2012 2010 2011 2012 correspondants du

Trésor de leurs

opérations financières

affectant le compte du

Trésor

6.2 Taux d'annonce des établissements

publics 93 95 95 97 98 97

Obtenir un niveau de

contrôle des risques de qualité constante et qui

minimise la survenance

d'incidents

7.1

Qualité du système de contrôle:

infraction au cahier interne de

procédures

0 0 0 0 0 2

Qualité du système de contrôle: notation externe du contrôle interne

indicateur composite

7.2

Nombre d'incidents d'exécution des

opérations de dette et de trésorerie dégradant le niveau du compte BdF

0 0 0 3 5 1

Nombre d'incidents d'exécution des

opérations de dette et de trésorerie ne

dégradant pas le niveau du compte

BdF

0 0 0 5 20 22

Autres incidents 0 0 0 15 40 52

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 15

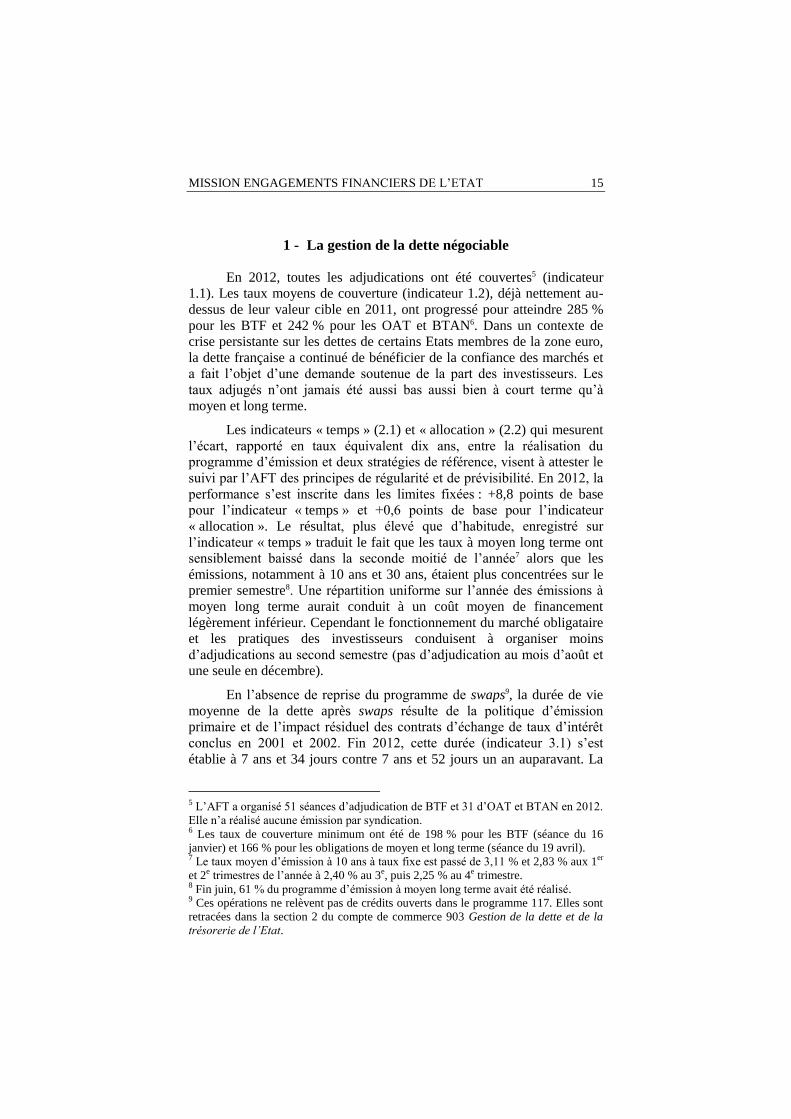

1 - La gestion de la dette négociable

En 2012, toutes les adjudications ont été couvertes5 (indicateur

1.1). Les taux moyens de couverture (indicateur 1.2), déjà nettement au-

dessus de leur valeur cible en 2011, ont progressé pour atteindre 285 %

pour les BTF et 242 % pour les OAT et BTAN6. Dans un contexte de

crise persistante sur les dettes de certains Etats membres de la zone euro,

la dette française a continué de bénéficier de la confiance des marchés et

a fait l’objet d’une demande soutenue de la part des investisseurs. Les

taux adjugés n’ont jamais été aussi bas aussi bien à court terme qu’à

moyen et long terme.

Les indicateurs « temps » (2.1) et « allocation » (2.2) qui mesurent

l’écart, rapporté en taux équivalent dix ans, entre la réalisation du

programme d’émission et deux stratégies de référence, visent à attester le

suivi par l’AFT des principes de régularité et de prévisibilité. En 2012, la

performance s’est inscrite dans les limites fixées : +8,8 points de base

pour l’indicateur « temps » et +0,6 points de base pour l’indicateur

« allocation ». Le résultat, plus élevé que d’habitude, enregistré sur

l’indicateur « temps » traduit le fait que les taux à moyen long terme ont

sensiblement baissé dans la seconde moitié de l’année7 alors que les

émissions, notamment à 10 ans et 30 ans, étaient plus concentrées sur le

premier semestre8. Une répartition uniforme sur l’année des émissions à

moyen long terme aurait conduit à un coût moyen de financement

légèrement inférieur. Cependant le fonctionnement du marché obligataire

et les pratiques des investisseurs conduisent à organiser moins

d’adjudications au second semestre (pas d’adjudication au mois d’août et

une seule en décembre).

En l’absence de reprise du programme de swaps9, la durée de vie

moyenne de la dette après swaps résulte de la politique d’émission

primaire et de l’impact résiduel des contrats d’échange de taux d’intérêt

conclus en 2001 et 2002. Fin 2012, cette durée (indicateur 3.1) s’est

établie à 7 ans et 34 jours contre 7 ans et 52 jours un an auparavant. La

5 L’AFT a organisé 51 séances d’adjudication de BTF et 31 d’OAT et BTAN en 2012.

Elle n’a réalisé aucune émission par syndication. 6 Les taux de couverture minimum ont été de 198 % pour les BTF (séance du 16

janvier) et 166 % pour les obligations de moyen et long terme (séance du 19 avril). 7 Le taux moyen d’émission à 10 ans à taux fixe est passé de 3,11 % et 2,83 % aux 1er

et 2e trimestres de l’année à 2,40 % au 3e, puis 2,25 % au 4e trimestre. 8 Fin juin, 61 % du programme d’émission à moyen long terme avait été réalisé. 9 Ces opérations ne relèvent pas de crédits ouverts dans le programme 117. Elles sont

retracées dans la section 2 du compte de commerce 903 Gestion de la dette et de la

trésorerie de l’Etat.

16 COUR DES COMPTES

contribution des swaps de taux, dont l’encours s’est réduit à 10,5 Md€ en

fin d’année, n’était plus que de 3 jours (5 jours en 2011). Ces opérations

ont néanmoins généré un gain budgétaire de 307 M€ en 2012. Le projet

annuel de performances pour 2013 a redéfini l’indicateur 3.1 qui visera

« l’impact des swaps de taux d’intérêt sur la durée de vie moyenne de la dette ». Cette nouvelle définition est plus conforme à l’objectif du

programme de swaps qui est de réduire la durée de vie moyenne de la

dette et non d’en fixer le niveau dans l’absolu.

2 - La gestion de la trésorerie de l’Etat

L’objectif de solde en fin de journée du compte de l’Etat à la

Banque de France (indicateur 4.1) correspond au souci d’optimiser le

placement des excédents de trésorerie en fonction des conditions de

marché. En 2012, les dysfonctionnements du marché interbancaire se sont

traduits par une demande particulièrement faible pour des opérations de

pensions livrées ou de prêts en blanc à des conditions intéressantes pour

l’Etat. Les jours où une cible de solde (haute ou basse) a pu être définie

n’ont été qu’au nombre de six (contre 203 en 2011), ôtant toute

significativité à l’indicateur dont le résultat n’est pas calculé. Dans ces

circonstances, l’essentiel des disponibilités est resté sur le compte du

Trésor à la Banque de France dont le solde a atteint 21,2 Md€ en

moyenne sur l’année.

Les recettes de placement de trésorerie ont diminué de 75 % en

2012 (75 M€ contre 300 M€ en 2011) en raison de la faiblesse des taux de

marché et d’une forte réduction des volumes placés auprès des

spécialistes en valeurs du Trésor (SVT)10. La rémunération moyenne

obtenue sur les dépôts en blanc (indicateur 5.1) a été supérieure de

8,5 points de base à la référence EONIA11, ce qui correspond à un taux de

0,36 % en moyenne sur l’année. En revanche, les opérations de prises en

pension (indicateur 5.2) ont dégagé un résultat moyen de SWAP EONIA-

0,089 (soit 0,087 %) inférieur à la cible fixée à SWAP EONIA-0,02.

Cette performance, identique à celle de 2011, tient à une demande

particulièrement faible de la part des SVT, contreparties privilégiées par

l’AFT. Ces résultats sur les dépôts en blanc et les prises en pension,

similaires à ceux constatés en 2011, confirment que la moyenne du

10 En 2012, le montant quotidien des prêts en blanc a diminué de moitié (8,8 Md€

contre 16,4 Md€ en 2011) et celui des pensions livrées a été divisé par quatre

(3,8 Md€ contre 15,1 Md€ en 2011), aucune opération de pension livrée n’ayant pu

être conclue au cours du premier semestre. 11 European Overnight Index Average. Ce taux correspond à la moyenne quotidienne

pondérée des prêts au jour le jour non garantis réalisés par un échantillon de 57

établissements bancaires les plus actifs de la zone euro.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 17

marché interbancaire, prise comme référence sans considération de la

sécurité des placements, n’est pas représentative en toutes circonstances

des opérations réalisées par l’AFT.

Le taux d’annonces par les collectivités territoriales et leurs

établissements de leurs opérations financières supérieures à 1 M€

(indicateur 6.1) s’est sensiblement amélioré en 2012 pour atteindre 98 %.

Le mécanisme de « supervalidation »12 mis en place au troisième

trimestre 2011, qui concourt à une gestion plus sécurisée du compte du

Trésor et des placements des excédents de trésorerie, a pu contribuer à

cette amélioration, l’éventualité du rejet d’une opération constituant une

incitation forte au respect de l’obligation d’annonce. Le taux d’annonces

par les établissements publics nationaux de leurs opérations financières

(indicateur 6.2) s’est, quant à lui, établi à 97 %, confirmant ainsi les bons

résultats obtenus depuis la création de cet indicateur (97 % en 2010 et

98 % en 2011). Ce résultat justifie, comme l’a recommandé la Cour en

2011 et 2012, de relever à 97 % l’objectif de taux d’annonces des

établissements publics nationaux. Le Gouvernement prévoit simplement

de porter la cible à 96 % à l’horizon 2015. S’agissant d’opérateurs de

l’Etat, la Cour considère qu’un objectif plus ambitieux pourrait être

retenu dès à présent et maintient, par conséquent, sa recommandation.

L’indicateur (7.1) relatif au système de contrôle mis en place par

l’AFT présente des résultats contrastés. Deux infractions au cahier de

procédures ont été constatées en 2012. A deux reprises, une opération

avec une contrepartie extérieure n’a pas été saisie par le service du back

office dans le système d’information de l’AFT immédiatement après sa

négociation. Ces infractions, qui ont été rectifiées au plus tard le jour de

règlement, n’ont eu aucun impact financier pour l’Etat. La notation du

système de contrôle interne par l’auditeur contractuel est rigoureusement

identique à celle des années précédentes13. Enfin, l’indicateur (7.2)

montre une augmentation du nombre d’incidents d’exécution des

opérations de dette et de trésorerie (75 incidents en 2012 contre 65 en

2011).

12 Selon le niveau de trésorerie disponible sur le compte unique du Trésor, l’AFT peut

refuser l’exécution d’une opération débitrice d’un montant supérieur à 1 M€ si celle-ci

n’a pas été annoncée la veille par le comptable public qui en est à l’origine. 13 Cette notation concerne le système de contrôle des opérations et des procédures

internes, l’organisation comptable et le traitement de l’information, le système de

mesure des risques et des résultats, le système de surveillance et de maîtrise des

risques ainsi le système de documentation et d’information.

18 COUR DES COMPTES

Programme 114 – Appels

en garantie de l’Etat

Le programme 114 – Appels en garantie de l’Etat retrace les

dépenses budgétaires faisant suite aux demandes d’entités, publiques ou

privées qui, bénéficiant de la garantie de l’Etat, ont requis une

intervention financière de ce dernier.

Finançant des dépenses par nature aléatoires, le programme 114

abrite des crédits évaluatifs, conformément à l’article 10 de la loi

organique relative aux lois de finances (LOLF).

Bien qu’il soit placé, comme les autres programmes de la mission

Engagements financiers de l’Etat, sous la responsabilité du directeur

général du Trésor, le programme 114 rassemble en pratique des

dispositifs publics à visées très diverses, qui peuvent dépasser le champ

de responsabilité du seul ministère chargé de l’économie14, voire même

celui de l’exécutif dans son ensemble15.

I - Les dépenses de l’exercice et la gestion des crédits

Le programme 114 – Appels en garantie de l’Etat comprend cinq

actions. Quatre d’entre elles rassemblent des dispositifs de garantie sur la

base de leur finalité socio-économique : agriculture et environnement

(action n°01), soutien au domaine social, logement, santé (action n°02),

financement des entreprises et industrie (action n°03) et développement

international de l’économie française (action n°04).

L’action n°05 autres garanties regroupe, quant à elle, les dispositifs

qui ne relèvent d’aucune des actions précédentes, et en particulier les

garanties accordées par l’Etat dans le cadre des différents plans de

soutien à la zone euro (cf. infra).

14 Selon la documentation budgétaire, le champ couvert par les différents dispositifs

mobilisant la garantie couvre notamment l’équipement, les transports, l’aménagement

du territoire, le tourisme et la mer, la culture, l’agriculture et la pêche. 15 Certaines garanties ont été directement octroyées par le Parlement, d’autres sont le

corollaire d’engagements internationaux pris par la France, y compris mais non

uniquement, dans le cadre de l’Union européenne.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 19

1 - L’exécution des crédits en 2012

Entre 2008 et 2012, l’exécution du programme 114 – Appels en garantie de l’Etat s’est établie comme suit :

€ Exécution

2008

Exécution

2009

Exécution

2010

Exécution

2011

Exécution

2012

01. Agriculture et

environnement 0 0 0 0 0

02. Soutien au domaine du

social, logement, santé 22 233 992 22 986 000 25 295 429 27 292 221 5 100 000

03 Financement des entreprises

et industrie 0 15 905 000 2 808 444 10 000 000 0

04 Développement

international de l’économie

française

37 700 000 67 900 000 82 500 500 99 600 000 116 400 000

05 Autres garanties 174 047 535 83 140 000 472 697 461 750 209 284 296

Programme 114 233 981 527 189 931 000 111 076 570 598 642 430 121 784 296

Source : direction générale du Trésor

Après une exécution 2011 exceptionnelle16, le programme 114

retrouve en 2012 une exécution en phase avec sa trajectoire budgétaire de

longue période. Le montant global des appels en garantie s’établit en

nette diminution à 121,8 M€ contre 226,8 M€ en moyenne sur la période

2008 – 2011.

Alors que l’action n°01 (agriculture et environnement) et l’action

n°03 (financement des entreprises et industrie) ne donnent lieu à aucune

sortie budgétaire, les dépenses des actions n°02 (soutien au domaine

social, logement, santé) et n°05 (autres garanties) s’établissent à un

niveau faible en regard de leur moyenne de longue période. Seule l’action

n°04 (développement international de l’économie française) voit ses

dépenses augmenter, représentant à elle seule, pour l’exercice 2012,

95,5 % des appels en garantie opérés.

16 Elle avait été caractérisée par l’appel, non anticipé en loi de finances initiale, de la

garantie accordée dans le cadre du contrat du 28 août 1991 relative de fourniture de

frégates, suite à la condamnation de DCNS et de Thalès par un tribunal arbitral.

20 COUR DES COMPTES

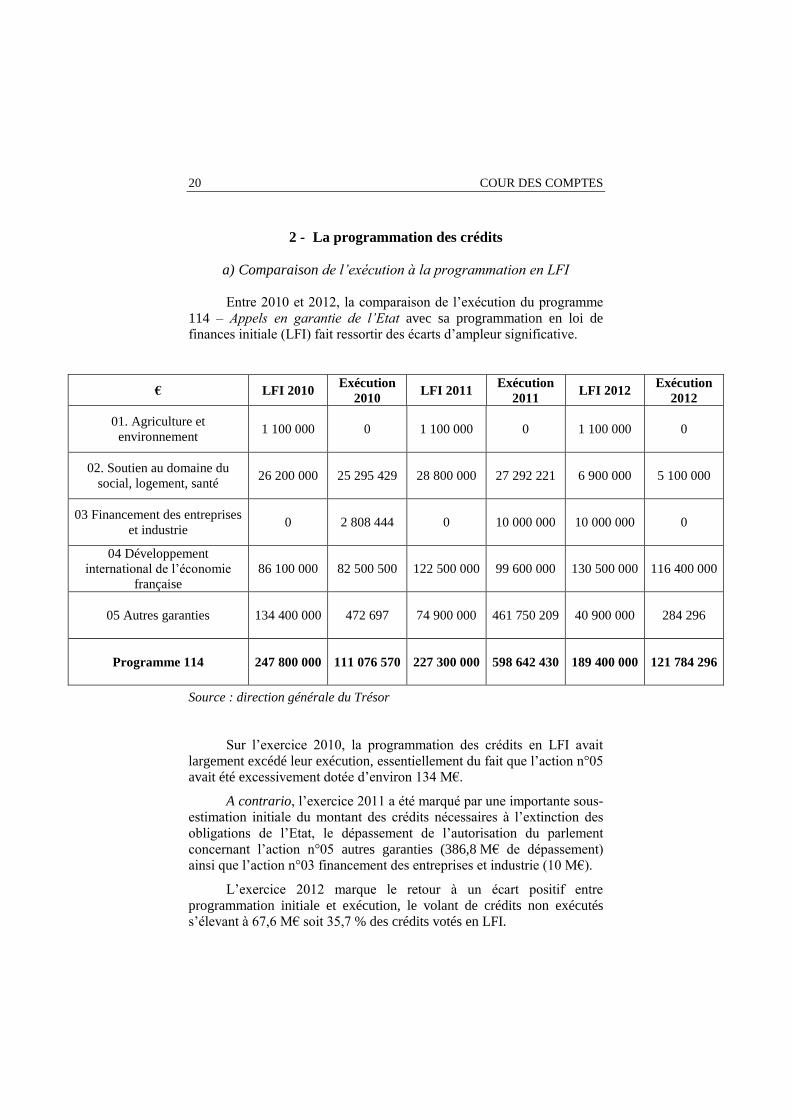

2 - La programmation des crédits

a) Comparaison de l’exécution à la programmation en LFI

Entre 2010 et 2012, la comparaison de l’exécution du programme

114 – Appels en garantie de l’Etat avec sa programmation en loi de

finances initiale (LFI) fait ressortir des écarts d’ampleur significative.

€ LFI 2010 Exécution

2010 LFI 2011

Exécution

2011 LFI 2012

Exécution

2012

01. Agriculture et

environnement 1 100 000 0 1 100 000 0 1 100 000 0

02. Soutien au domaine du

social, logement, santé 26 200 000 25 295 429 28 800 000 27 292 221 6 900 000 5 100 000

03 Financement des entreprises

et industrie 0 2 808 444 0 10 000 000 10 000 000 0

04 Développement

international de l’économie

française

86 100 000 82 500 500 122 500 000 99 600 000 130 500 000 116 400 000

05 Autres garanties 134 400 000 472 697 74 900 000 461 750 209 40 900 000 284 296

Programme 114 247 800 000 111 076 570 227 300 000 598 642 430 189 400 000 121 784 296

Source : direction générale du Trésor

Sur l’exercice 2010, la programmation des crédits en LFI avait

largement excédé leur exécution, essentiellement du fait que l’action n°05

avait été excessivement dotée d’environ 134 M€.

A contrario, l’exercice 2011 a été marqué par une importante sous-

estimation initiale du montant des crédits nécessaires à l’extinction des

obligations de l’Etat, le dépassement de l’autorisation du parlement

concernant l’action n°05 autres garanties (386,8 M€ de dépassement)

ainsi que l’action n°03 financement des entreprises et industrie (10 M€).

L’exercice 2012 marque le retour à un écart positif entre

programmation initiale et exécution, le volant de crédits non exécutés

s’élevant à 67,6 M€ soit 35,7 % des crédits votés en LFI.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 21

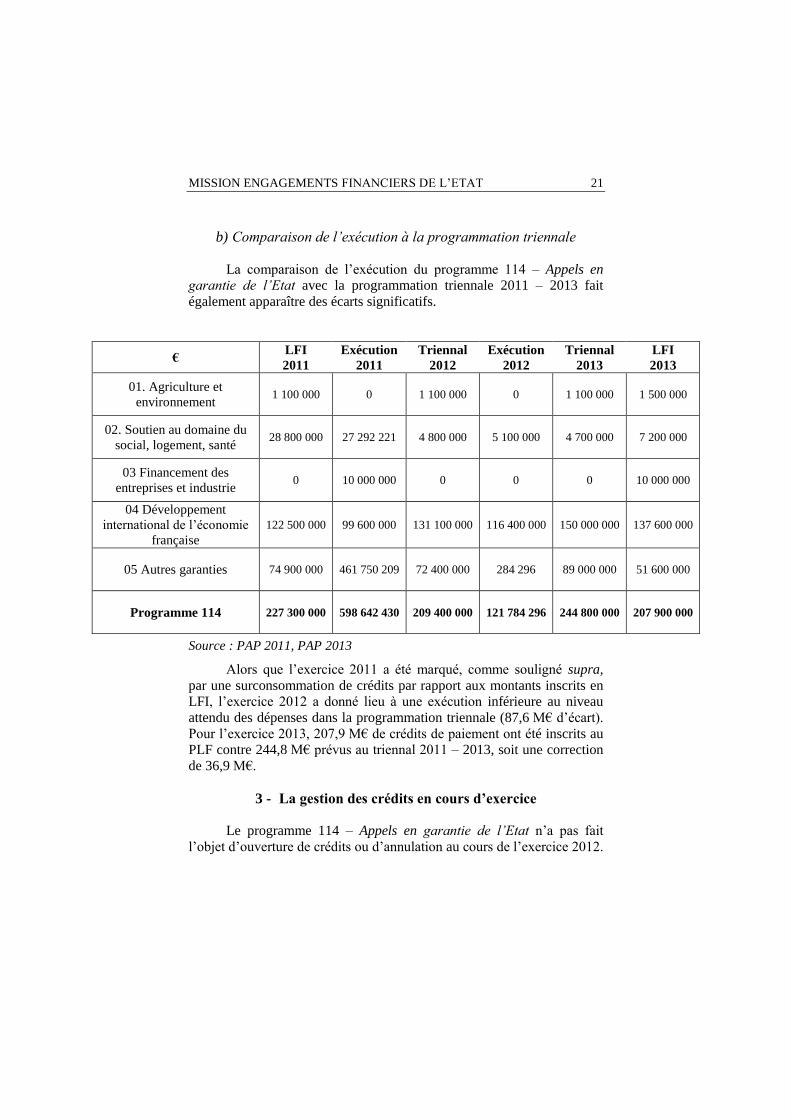

b) Comparaison de l’exécution à la programmation triennale

La comparaison de l’exécution du programme 114 – Appels en garantie de l’Etat avec la programmation triennale 2011 – 2013 fait

également apparaître des écarts significatifs.

€ LFI

2011

Exécution

2011

Triennal

2012

Exécution

2012

Triennal

2013

LFI

2013

01. Agriculture et

environnement 1 100 000 0 1 100 000 0 1 100 000 1 500 000

02. Soutien au domaine du

social, logement, santé 28 800 000 27 292 221 4 800 000 5 100 000 4 700 000 7 200 000

03 Financement des

entreprises et industrie 0 10 000 000 0 0 0 10 000 000

04 Développement

international de l’économie

française

122 500 000 99 600 000 131 100 000 116 400 000 150 000 000 137 600 000

05 Autres garanties 74 900 000 461 750 209 72 400 000 284 296 89 000 000 51 600 000

Programme 114 227 300 000 598 642 430 209 400 000 121 784 296 244 800 000 207 900 000

Source : PAP 2011, PAP 2013

Alors que l’exercice 2011 a été marqué, comme souligné supra,

par une surconsommation de crédits par rapport aux montants inscrits en

LFI, l’exercice 2012 a donné lieu à une exécution inférieure au niveau

attendu des dépenses dans la programmation triennale (87,6 M€ d’écart).

Pour l’exercice 2013, 207,9 M€ de crédits de paiement ont été inscrits au

PLF contre 244,8 M€ prévus au triennal 2011 – 2013, soit une correction

de 36,9 M€.

3 - La gestion des crédits en cours d’exercice

Le programme 114 – Appels en garantie de l’Etat n’a pas fait

l’objet d’ouverture de crédits ou d’annulation au cours de l’exercice 2012.

22 COUR DES COMPTES

II - Les grandes composantes de la dépense

1 - Action n°01 : Agriculture et environnement

Les dépenses de l’action n°01 ont vocation à financer les appels en

garantie enregistrés au titre de la garantie accordée à la Caisse régionale

de crédit agricole de Corse, au titre de celle octroyée au Conseil

interprofessionnel du vin de Bordeaux (CIVB)17 ainsi qu’au titre des

engagements de l’Etat envers l’Interprofession du Beaujolais (IB)18.

Sur la période 2008 – 2012, les encours garantis au titre de ces

différents dispositifs sont globalement en repli, voire nuls dans le cas des

engagements envers l’Interprofession du Beaujolais, les viticulteurs de

cette région n’ayant pas manifesté d’intérêt pour cette procédure.

€, au 31 décembre 2008 2009 2010 2011 2012

Encours garanti

Caisse régionale de crédit

agricole de Corse

11 500 000 14 000 000 14 000 000 8 200 000 7 975 854

Encours garanti

Conseil interprofessionnel du

vin de Bordeaux

15 232 008 14 405 230 13 578 451 12 751 673 11 924 895

Encours garanti

Interprofession du Beaujolais 0 0 0 0 0

Source : direction générale du Trésor

Dotée de 1,1 M€ de crédits en loi de finances initiale, l’action n°01

n’a pas donné lieu à une consommation de crédit sur l’exercice 2012. Au

titre de la loi de finances initiale pour 2013, elle bénéficie d’une dotation

en progression, s’établissant à 1,5 M€, suite notamment au rattachement à

cette action de la garantie octroyée aux opérateurs de la filière bois suite à

la tempête Klaus19.

17 Art. 120 de la loi n°2005-1720 du 30 décembre de finances rectificative pour 2005. 18 Art. 121 de la loi n°2005-1720 du 30 décembre de finances rectificative pour 2005. 19 Elle était précédemment suivie dans le cadre de l’action n°05 autres garanties.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 23

2 - Action n°02 : Soutien au domaine social, logement, santé

L’action n°02 du programme 114 rassemble divers dispositifs de

garantie mobilisés pour soutenir des politiques sociales au sens large20.

Leurs encours varient entre quelques dizaines de milliers d’euros pour les

prêts aux rapatriés et plusieurs centaines de milliards pour la protection

des épargnants.

Au sein de cet agrégat hétéroclite, seule la garantie octroyée aux

prêts garantis par le Fonds de garantie pour l’accession sociale à la

propriété a donné lieu à des dépenses budgétaires en 201221.

M€ 2008 2009 2010 2011 2012

Encours nets garanti

Société de gestion FGAS

au 31 décembre

31 086 34 336 36 828 39 422 41 706

Crédits initiaux inscrits en LFI 24 25 26,2 28,8 6,8

Dépenses effectives 22,1 23,0 25,2 27,3 5,1

dont créance conditionnelle 21,5 22,2 22,8 23,6 0

dont indemnisation de sinistres 0,6 0,8 2,4 3,7 5,1

Les montants de dépenses correspondent aux abondements versés par la direction générale du Trésor à la Société de gestion du Fonds de garantie pour l’accession sociale à la propriété (SGFGAS). Ils

peuvent différer des versements opérés par cette dernière aux établissements de crédit22.

Source : direction générale du Trésor

20 Outre la garantie octroyée aux prêts garantis par Fonds de garantie pour l’accession

sociale à la propriété (cf. infra), l’action n°02 comprend la garantie accordée aux prêts

complémentaires aux fonctionnaires (encours au 1er janvier : 0,7 M€), les prêts aux

rapatriés (encours : 0,04 M€), les avances remboursables accordées aux personnes

sans emploi ou rencontrant des difficultés pour s’insérer durablement dans l’emploi

lorsqu’elles créent une entreprise (encours : 136 M€), la garantie de protection des

épargnants (encours : 339 417 M€) ainsi que le financement des régimes d’assurance-

chômage, (encours : 9,7 Md€ à fin 2012), qui est par ailleurs suivi au titre de l’action

n°05 autres garanties (cf. infra). 21 La loi de finances initiale prévoyait d’allouer 100 000 € de crédits en vue de

financer d’éventuels appels en garantie adressés à l’Etat en vertu de la garantie qu’il

accorde aux prêts complémentaires aux fonctionnaires mais, comme en 2011, aucun

appel n’a été enregistré au titre de ce dispositif, géré en extinction d’ici sa disparition

en 2016. 22 Ainsi en 2012, la Société de gestion du Fonds de garantie pour l’accession sociale à

la propriété a versé 5,7 M€ aux établissements de crédit tandis que l’Etat lui versait

5,1 M€.

24 COUR DES COMPTES

L’exercice 2012 est marqué par un net repli de la dépense

budgétaire afférente à la dette garantie de la Société de gestion du Fonds

de garantie pour l’accession sociale à la propriété (SGFGAS),

essentiellement imputable à l’absence d’engagement de créance

conditionnelle. Pour sa part, le montant des indemnisations de sinistres

continue de progresser, dans un contexte marqué par la persistance des

effets de la crise financière sur le revenu disponible des ménages.

3 - Action n°03 : Financement des entreprises et industrie

L’action n°03 du programme 114 regroupe les outils mobilisés en

faveur du financement des entreprises et de l’industrie. Dans la période

récente, les garanties traditionnellement mises en œuvre par l’Etat dans ce

secteur23 se sont vues complétées d’instruments nouveaux créés en

réponse au déclenchement de la crise financière, dont notamment :

le Fonds de sécurisation du crédit interentreprises (FSCI) et

la Société de financement de l’économie française (SFEF).

a) Fonds de sécurisation du crédit interentreprises

Créé par loi n°2009-431 du 24 avril 2009 de finances rectificative

pour 2009 et confié en gestion à la Caisse centrale de réassurance (CCR),

le Fonds de sécurisation du crédit interentreprises (FSCI) couvre « dans le

cadre de conventions conclues avec des entreprises d'assurance, les

garanties que ces dernières, le cas échéant par le biais de leurs filiales, délivrent à un fournisseur contre le risque de non-paiement de ses

encours de crédit client »24. Il a été doté de 200 M€ de crédits dans le

cadre du plan de relance de 2009.

Depuis le 1er

janvier 2010, les encours garantis par le Fonds étaient

gérés en extinction tout en continuant de donner lieu au paiement

d’indemnités : 2,8 M€ pour 2010 et 10 M€ en 2011. Malgré des

prévisions laissant initialement entrevoir des dépenses en hausse, jusqu’à

20 M€, aucun appel en garantie n’a finalement été enregistré pour

l’exercice. Aucun encours n’étant plus garanti au 1er

janvier 2012, la

direction générale du Trésor indique que le Fonds devrait prochainement

être clôturé.

23 Telles les garanties de prêts aux entreprises signataires d’un contrat de partenariat,

la garantie des prêts consentis par la Banque européenne d’investissement (BEI) pour

des projets réalisés en France ou la garantie des prêts CFDI/CEPME. 24 Cf. décret n° 2009-527 du 12 mai 2009 portant modalités d'application de l'article

21 de la loi n° 2009-431 du 20 avril 2009 de finances rectificative pour 2009 instituant

le Fonds de sécurisation du crédit interentreprises.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 25

b) Société de financement de l’économie française

Depuis le 1er

janvier 2010, l’encours garanti par l’Etat au titre des

émissions de la Société de financement de l’économie française ne

progresse plus, même s’il reste considérable en volume, représentant à lui

seul la moitié de l’encours de la dette garantie de l’Etat en 2010 et

toujours près du septième en 2012.

Au 31 décembre, en Md€ 2008 2009 2010 2011 2012

Dette garantie SFEF en euros 13 48 40 29 15

Dette garantie SFEF en devises 0 29,3 29,4 24,4 8,7

TOTAL 13 77,3 69,4 53,4 23,7

Source : Cour des comptes

Comme attendu s’agissant d’une garantie à visée systémique,

octroyée afin de stabiliser les conditions de financement du secteur

financier, la garantie accordée à la SFEF ne s’est pas traduite par des

dépenses budgétaires en 2012 comme durant les exercices précédents25.

4 - Action n°04 : Développement international de l’économie

française

Principale action du programme 114 en termes de dépense

budgétaire, l’action n°04 développement international de l’économie

française finance les contributions budgétaires apportées par l’Etat à la

Coface et à Natixis, au titre des opérations que ces entités conduisent à

son profit.

a) Evolution des encours

Entre 2008 et 2012, les encours des garanties distribuées par la

Coface et Natixis en vue de soutenir le développement international de

l’économie française se sont établis comme suit.

25 Sur la période 2008 – 2011, la rémunération de la garantie de l’Etat à la SFEF s’est

en revanche traduite par la perception de 1 228 M€ de recettes non fiscales.

26 COUR DES COMPTES

M€, au 31 décembre 2008 2009 2010 2011 2012

Encours d’assurance-crédit

(hors promesses) 42 401 52 918 59 459 64 200 63 917

Budget accordé en

assurance prospection 148 201 220 225 230

Encours en

garantie de change 1 780 1 300 1 400 1 880 970

Solde des engagements de

l’Etat au titre de la garantie du

risque économique

17,1 12 6,8 4,1 4,2

Encours garanti au titre de la

garantie du risque exportateur 1 188 2 130 1 944 2 000 1950

Encours garanti au titre de la

garantie des investissements 551 511 705 531 580

Encours en garantie du taux

d’intérêt 5 336 5 338 6 095 7 761 8 832

Source : direction générale du Trésor

Cœur de métier de la Coface et produit mobilisé dans les

opérations aux plus forts enjeux, l’assurance-crédit a vu la forte

croissance que son encours avait connue depuis 2008 s’interrompre en

2012, laissant la place à une légère diminution (-0,45 %).

En ce qui concerne les autres garanties, l’assurance-prospection

comme la garantie du taux d’intérêt voient leur encours continuer de

progresser. La garantie du risque exportateur et la garantie du risque

économique demeurent stables. La garantie de change, enfin, voit son

encours pratiquement divisé par deux.

b) Résultat technique des procédures

Le résultat technique des procédures se calcule en déduisant des

primes perçues et des récupérations opérées le montant des sinistres

indemnisés et la rémunération reçue par la Coface et Natixis. Pour les

procédures qui seraient déficitaires26, le résultat technique fixe le montant

de la compensation octroyée par l’Etat au titre de sa garantie.

26 A l’exception du déficit de la garantie des investissements qui, venant minorer le

résultat de l’assurance-crédit, ne donne pas lieu directement à compensation de l’Etat.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 27

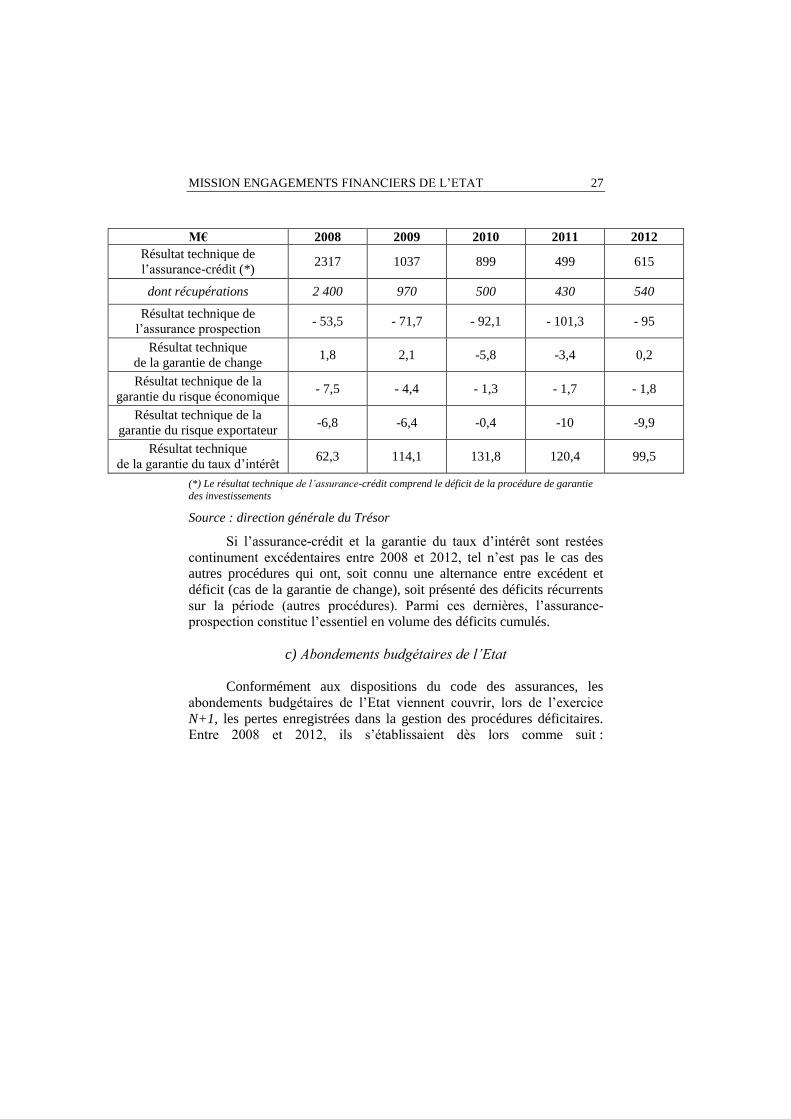

M€ 2008 2009 2010 2011 2012

Résultat technique de

l’assurance-crédit (*) 2317 1037 899 499 615

dont récupérations 2 400 970 500 430 540

Résultat technique de

l’assurance prospection - 53,5 - 71,7 - 92,1 - 101,3 - 95

Résultat technique

de la garantie de change 1,8 2,1 -5,8 -3,4 0,2

Résultat technique de la

garantie du risque économique - 7,5 - 4,4 - 1,3 - 1,7 - 1,8

Résultat technique de la

garantie du risque exportateur -6,8 -6,4 -0,4 -10 -9,9

Résultat technique

de la garantie du taux d’intérêt 62,3 114,1 131,8 120,4 99,5

(*) Le résultat technique de l’assurance-crédit comprend le déficit de la procédure de garantie

des investissements

Source : direction générale du Trésor

Si l’assurance-crédit et la garantie du taux d’intérêt sont restées

continument excédentaires entre 2008 et 2012, tel n’est pas le cas des

autres procédures qui ont, soit connu une alternance entre excédent et

déficit (cas de la garantie de change), soit présenté des déficits récurrents

sur la période (autres procédures). Parmi ces dernières, l’assurance-

prospection constitue l’essentiel en volume des déficits cumulés.

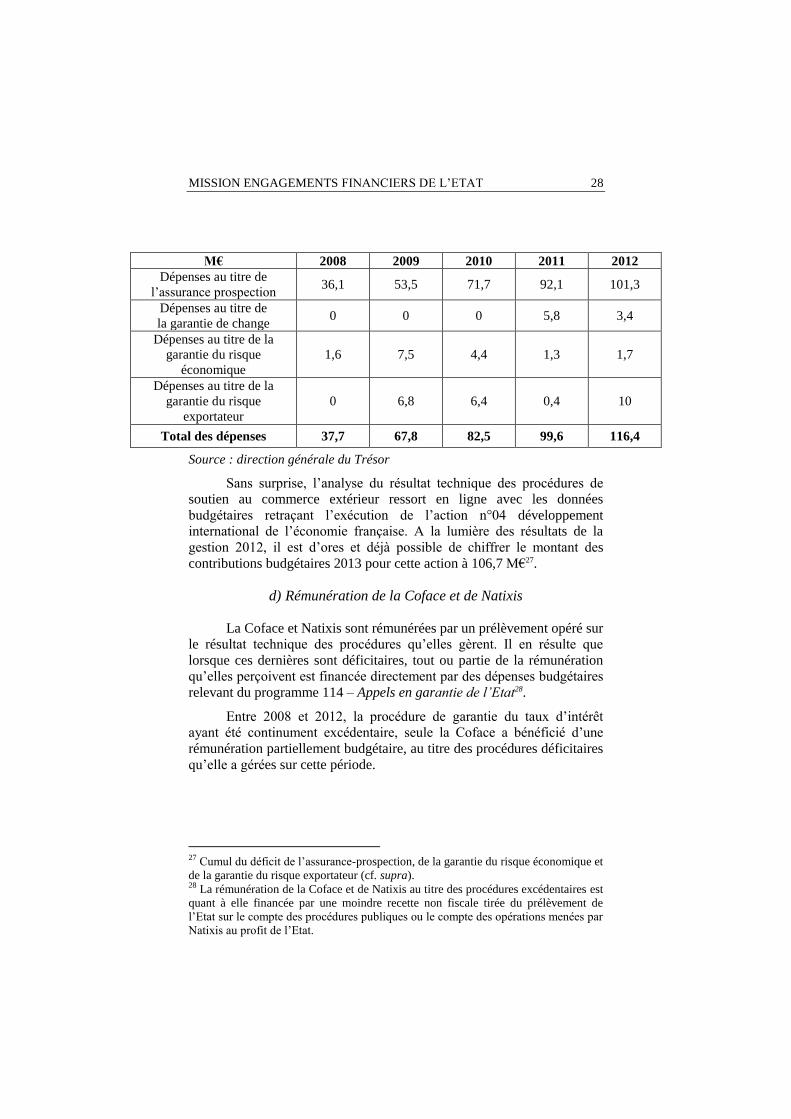

c) Abondements budgétaires de l’Etat

Conformément aux dispositions du code des assurances, les

abondements budgétaires de l’Etat viennent couvrir, lors de l’exercice

N+1, les pertes enregistrées dans la gestion des procédures déficitaires.

Entre 2008 et 2012, ils s’établissaient dès lors comme suit :

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 28

M€ 2008 2009 2010 2011 2012

Dépenses au titre de

l’assurance prospection 36,1 53,5 71,7 92,1 101,3

Dépenses au titre de

la garantie de change 0 0 0 5,8 3,4

Dépenses au titre de la

garantie du risque

économique

1,6 7,5 4,4 1,3 1,7

Dépenses au titre de la

garantie du risque

exportateur

0 6,8 6,4 0,4 10

Total des dépenses 37,7 67,8 82,5 99,6 116,4

Source : direction générale du Trésor

Sans surprise, l’analyse du résultat technique des procédures de

soutien au commerce extérieur ressort en ligne avec les données

budgétaires retraçant l’exécution de l’action n°04 développement

international de l’économie française. A la lumière des résultats de la

gestion 2012, il est d’ores et déjà possible de chiffrer le montant des

contributions budgétaires 2013 pour cette action à 106,7 M€27.

d) Rémunération de la Coface et de Natixis

La Coface et Natixis sont rémunérées par un prélèvement opéré sur

le résultat technique des procédures qu’elles gèrent. Il en résulte que

lorsque ces dernières sont déficitaires, tout ou partie de la rémunération

qu’elles perçoivent est financée directement par des dépenses budgétaires

relevant du programme 114 – Appels en garantie de l’Etat28.

Entre 2008 et 2012, la procédure de garantie du taux d’intérêt

ayant été continument excédentaire, seule la Coface a bénéficié d’une

rémunération partiellement budgétaire, au titre des procédures déficitaires

qu’elle a gérées sur cette période.

27 Cumul du déficit de l’assurance-prospection, de la garantie du risque économique et

de la garantie du risque exportateur (cf. supra). 28 La rémunération de la Coface et de Natixis au titre des procédures excédentaires est

quant à elle financée par une moindre recette non fiscale tirée du prélèvement de

l’Etat sur le compte des procédures publiques ou le compte des opérations menées par

Natixis au profit de l’Etat.

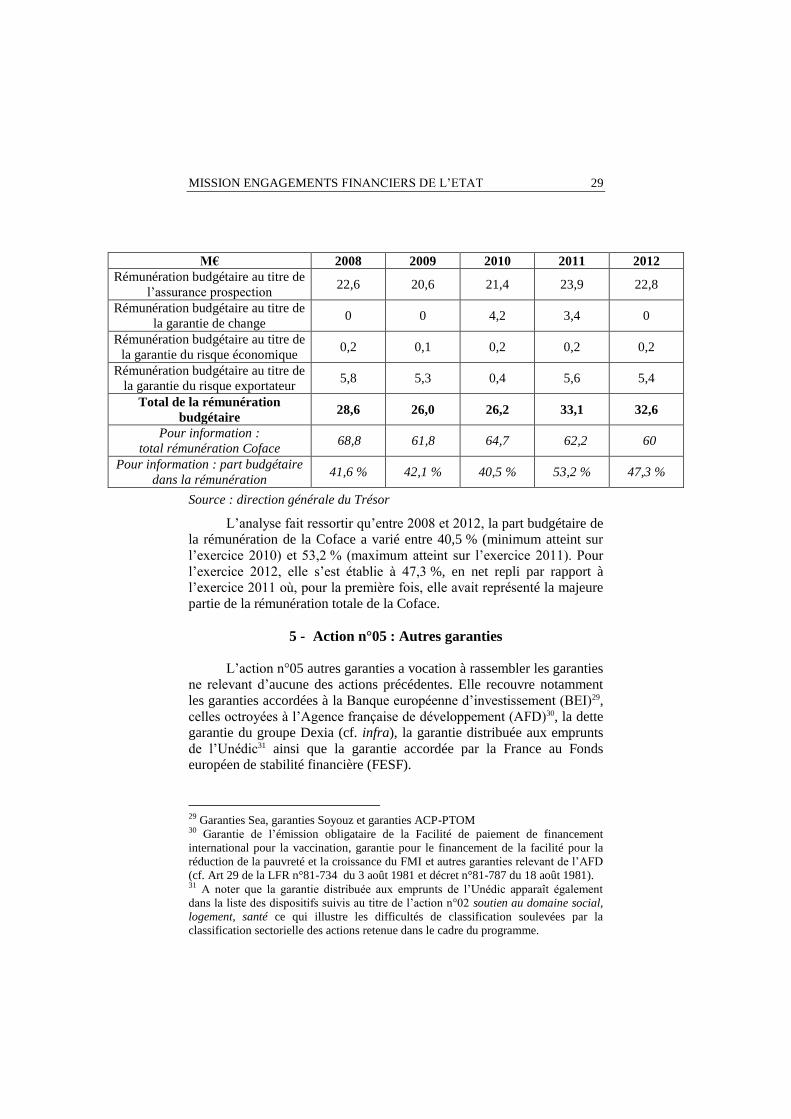

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 29

M€ 2008 2009 2010 2011 2012

Rémunération budgétaire au titre de

l’assurance prospection 22,6 20,6 21,4 23,9 22,8

Rémunération budgétaire au titre de

la garantie de change 0 0 4,2 3,4 0

Rémunération budgétaire au titre de

la garantie du risque économique 0,2 0,1 0,2 0,2 0,2

Rémunération budgétaire au titre de

la garantie du risque exportateur 5,8 5,3 0,4 5,6 5,4

Total de la rémunération

budgétaire 28,6 26,0 26,2 33,1 32,6

Pour information :

total rémunération Coface 68,8 61,8 64,7 62,2 60

Pour information : part budgétaire

dans la rémunération 41,6 % 42,1 % 40,5 % 53,2 % 47,3 %

Source : direction générale du Trésor

L’analyse fait ressortir qu’entre 2008 et 2012, la part budgétaire de

la rémunération de la Coface a varié entre 40,5 % (minimum atteint sur

l’exercice 2010) et 53,2 % (maximum atteint sur l’exercice 2011). Pour

l’exercice 2012, elle s’est établie à 47,3 %, en net repli par rapport à

l’exercice 2011 où, pour la première fois, elle avait représenté la majeure

partie de la rémunération totale de la Coface.

5 - Action n°05 : Autres garanties

L’action n°05 autres garanties a vocation à rassembler les garanties

ne relevant d’aucune des actions précédentes. Elle recouvre notamment

les garanties accordées à la Banque européenne d’investissement (BEI)29,

celles octroyées à l’Agence française de développement (AFD)30, la dette

garantie du groupe Dexia (cf. infra), la garantie distribuée aux emprunts

de l’Unédic31 ainsi que la garantie accordée par la France au Fonds

européen de stabilité financière (FESF).

29 Garanties Sea, garanties Soyouz et garanties ACP-PTOM 30 Garantie de l’émission obligataire de la Facilité de paiement de financement

international pour la vaccination, garantie pour le financement de la facilité pour la

réduction de la pauvreté et la croissance du FMI et autres garanties relevant de l’AFD

(cf. Art 29 de la LFR n°81-734 du 3 août 1981 et décret n°81-787 du 18 août 1981). 31 A noter que la garantie distribuée aux emprunts de l’Unédic apparaît également

dans la liste des dispositifs suivis au titre de l’action n°02 soutien au domaine social,

logement, santé ce qui illustre les difficultés de classification soulevées par la

classification sectorielle des actions retenue dans le cadre du programme.

30 COUR DES COMPTES

Entre 2008 et 2012, les encours des principaux dispositifs relevant

de l’action n°05 du programme 114 ont évolué comme suit :

M€, au 31 décembre 2008 2009 2010 2011 2012

Banque européenne

d’investissement (BEI) 267,4 226,6 229,5 216,5 260,9

Agence française de

développement (AFD) 1 516 1 765 2 048 2 055 1881,9

(*)

Unédic n/a n/a n/a 1 900 8 900

groupe Dexia 21 619 22 846 21 004 16 763 26 889

Fonds européen de stabilité

financière (FESF) n/a n/a 1 060 6 231 58 143

(*) Chiffres provisoires

Source : direction générale du Trésor

Si les encours de garantie associés à l’action n°05 ont connu, en

2012, une nette progression sous l’effet notamment de la hausse de

l’encours de la dette garantie du Fonds européen de stabilité financière

(FESF), les dépenses budgétaires relevant de cette action sont, en

revanche, demeurées d’une ampleur limitée durant l’exercice 2012.

Ainsi, seule la garantie octroyée au Zimbabwe au titre du projet

Harare Sewerage Firle V32 a été appelée. Les deux échéances de

paiement correspondantes ont été honorées en mars 2012 et septembre

2012 pour un montant total de 284 291,21 €.

Sans remettre en cause l’opportunité de constituer une provision

budgétaire au titre des autres garanties, la Cour recommande, dans ce

contexte, que les crédits de l’action n°05 soit, à nouveau, placés sur une

trajectoire de décroissance progressive, comme ils l’avaient été en loi de

finances initiale entre 2008 et 201233.

32 Dans le cadre des prêts de la Banque européenne d’investissement (BEI) aux pays

Afrique, Caraïbes-Pacifique (ACP) et aux Pays Territoires d'Outre-Mer (PTOM). 33 Les crédits en LFI de l’action n°05 autres garanties s’établissaient à 192,8 M€ en

2008, 184,5 M€ en 2009, 134,4 M€ en 2010, 74,9 M€ en 2011 et 40,9 M€ en 2012

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 31

III - Régularité, performance, soutenabilité

1 - La régularité de l’exécution budgétaire

Sans être constitutif d’une irrégularité budgétaire, le retard avec

lequel l’Etat compense le solde des procédures déficitaires du compte des

procédures publiques gagnerait à être résorbé.

Tandis que le prélèvement de l’Etat sur le résultat de la gestion est

généralement opéré le 31 décembre de l’année N (cf. encadré), le

versement de la compensation au titre des procédures déficitaires

n’intervient au mieux qu’en fin d’année N+1 voire en début d’année N+2.

Il en résulte que le compte des procédures publiques finance la trésorerie

de l’Etat sans que ce soit sa fonction première.

A l’instar du versement de la rémunération de la Coface, les

modalités de versement de la compensation au titre des procédures

déficitaires devraient être davantage encadrées.

Le prélèvement budgétaire opéré par l’Etat

sur le compte des procédures publiques et le compte Natixis

En contrepartie du financement des procédures déficitaires, l’Etat est

autorisé à opérer un prélèvement budgétaire sur les excédents de trésorerie

disponibles sur les comptes retraçant les opérations menées à son profit.

Selon la doctrine d’Eurostat, le prélèvement de l’Etat est réputé constituer

une recette non fiscale dès lors qu’il est opéré sur l’exercice de constatation

de l’excédent. Il est alors susceptible de contribuer à l’allègement du déficit

budgétaire.

Après une série d’importantes ponctions liées au montant des

récupérations réalisées en Club de Paris, le prélèvement de l’Etat sur le

compte des procédures publiques s’est réduit dans la période récente, passant

de 2,5 Md€ en 2008 à 1 Md€ en 2009 puis 0,85 Md€ en 2010 avant de

s’établir à 0,45 Md€ en 2011. Son montant pour l’exercice 2012 devrait être

de 0,6 Md€ selon la direction générale du Trésor, la loi de finances initiale

pour 2013 prévoyant pour sa part, 0,4 Md€ de prélèvement pour 2013.

Le montant des prélèvements opérés par l’Etat laisse le solde de la

trésorerie du compte des procédures publiques stable, autour de 4,5 Md€,

niveau considéré comme suffisant par la direction générale du Trésor pour

que la Coface puisse faire face aux risques liés à l’activité d’assurance-crédit

qu’elle gère pour le compte de l’État34.

34 La direction générale du Trésor s’appuie notamment sur les modélisations

prudentielles réalisées par la Coface. La méthodologie appliquée, basée sur un modèle

32 COUR DES COMPTES

Similairement, l’Etat a opéré en 2012 un prélèvement de 100 M€ sur

son compte auprès de Natixis au titre des excédents de la procédure de

garantie du taux d’intérêt, un montant en repli par rapport à 2011 (220 M€

prélevés).

2 - La démarche de performance

a) Evolution des indicateurs de performance du

programme 114 – Appels en garantie de l’Etat

Bien que le programme 114 – Appels en garantie de l’Etat soit

accompagné d’un nombre important d’indicateurs de performance (sept

au total), ceux-ci ne couvrent en pratique que le champ d’application de

l’action n°04 (développement international de l’économie française).

Entre 2008 et 2012, ces indicateurs ont évolué comme suit.

Indicateur Réalisé

2008

Réalisé

2009

Réalisé

2010

Réalisé

2011

Cible

2012

Réalisé

2012

Cible

2013

1.1

Indice moyen pondéré du

portefeuille des risques de

l’assurance-crédit (stock)

2,93 2,92 2,81 2,83 2-4,5 2,80 2-4,5

Indice moyen pondéré du

portefeuille des risques de

l’assurance-crédit (flux)

2,67 2,48 2,72 2,87 2-4,5 2,41 2-4,5

2.1 Position nette réévaluée (M€) 40,46 33,38 24,6 13,8 >0 8,136 >0

2.2

Nombre d’entreprises bénéficiaires

d’une garantie de change 115 112 113 118 120 96 120

dont nombre de PME 23 18 23 21 20 14 20

3.1 Effet de levier de l’assurance-

prospection 18,46 20,1 15,2 16 20 11,8 20

3.2 Taux de retour en fin de période de

garantie 25% 18,5% 19,5% 20,5% 25% 20,18% 25%

L’exercice 2012 est marqué par une dégradation des indicateurs

relatifs à la garantie de change. La position nette réévaluée de la Coface

se réduit de 13,8 M€ à 8,1 M€ du fait de la diminution rapide des encours

garantis (cf. supra). Le nombre d’entreprises bénéficiaires, et parmi elles,

le nombre des PME, décroissent.

de value at risk, s’appuie sur des estimations de risque extrême à un horizon d’un an

et une extrapolation de ce résultat est effectuée sur la durée de vie moyenne restante

du portefeuille de risques.

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 33

Les indicateurs relatifs à l’assurance-crédit s’améliorent très

légèrement, l’indice moyen pondéré des dossiers en flux s’établissant à

2,41 contre 2,87 en 2011. Même si cet indicateur peut présenter des biais,

son évolution indique que les risques pris en garantie par la Coface se

réduisent, sans toutefois venir contredire le principe de subsidiarité qui

s’attache à son action.

Les indicateurs relatifs à l’assurance-prospection connaissent une

évolution défavorable tant en ce qui concerne le taux de retour en fin de

période, dont la valeur s’établit cinq points sous la cible attendue, qu’au

niveau de l’effet de levier de la procédure (11,8 contre 20 escompté).

b) Pertinence et cohérence du volet performance

La limitation du champ des indicateurs de performance du

programme 114 résulte de la volonté du directeur général du Trésor, en

tant que responsable de programme, de cantonner l’évaluation de la

performance au seul domaine sur lequel « la direction générale du Trésor exerce une action directe et continue », c’est-à-dire le soutien, via la

Coface et Natixis, à l’internationalisation des entreprises françaises.

Dans ses précédentes notes d’analyse de l’exécution budgétaire, la

Cour a eu l’occasion de formuler certaines critiques sur ce choix,

critiques qu’elle a assorties de recommandations restées sans effet à ce

jour (cf. infra).

La Cour constate notamment que les instruments de soutien à

l’internationalisation des entreprises ne constituent pas les seuls

dispositifs relevant du programme 114 placés sous la responsabilité

opérationnelle du directeur général du Trésor.

Suivie au quotidien par la direction générale du Trésor, la dette

garantie de la Société de financement de l’économie française (SFEF)

représentait ainsi 43 % de l’encours global de la dette garantie de l’Etat

fin 2011 et 14,5 % fin 2012. De même, les garanties apportées au groupe

Dexia, qui constituaient à la même date 16,5 % de l’encours de la dette

garantie de l’Etat, sont suivies par la direction générale du Trésor et

l’Agence des participations de l’Etat. Enfin, la garantie apportée par

l’Etat au Fonds européen de stabilité financière (FESF), dont l’encours

croît fortement sur l’exercice 2012 (cf. infra), fait également l’objet d’un

suivi étroit de la sous-direction des affaires européennes de la direction

générale du Trésor.

Au surplus, la Cour note qu’à l’occasion de la publication de la

documentation budgétaire accompagnant le PLF 2012, le PLF 2013 ainsi

que la LR 2012, la direction générale du Trésor a intégré une information

34 COUR DES COMPTES

détaillée sur ces dispositifs dans la présentation stratégique du projet

annuel de performance du programme 114 – Appels en garantie de l’Etat.

A la lumière de ces éléments, la Cour maintient sa

recommandation tendant à ce qu’une information plus complète soit

présentée dans la documentation budgétaire sur les enjeux du programme

114, notamment par la définition d’indicateurs concernant la Société de

financement de l’économie française (SFEF), le rétablissement du groupe

Dexia ou le Fonds européen de stabilité financière (FESF).

3 - La soutenabilité budgétaire

En dernière analyse, la soutenabilité budgétaire du programme 114

– Appels en garantie de l’Etat est le produit de trois facteurs : l’encours

des garanties octroyées, les risques d’appels associés et la contribution

éventuelle d’entités lui offrant une couverture, subrogative ou non. A cet

égard, l’analyse de l’exécution budgétaire pour 2012 fait ressortir :

que l’Etat a pris en garantie de nouveaux risques ;

que l’encours des garanties existantes a notablement progressé ;

que le caractère massif de l’encours de certaines dettes

garanties, notamment celle du Fonds européen de stabilité

financière, présentent un caractère inédit.

a) De nouveaux risques pris en garantie

La loi du 29 décembre 2012 de finances rectificative pour 2012 a

prévu la mise en place de nouveaux dispositifs de garantie :

l’article 80 accorde la garantie de l’Etat aux emprunts

contractés par l’Unedic en 2013, dans la limite de 5 Md€ ;

l’article 82 accorde la garantie de l’Etat aux emprunts

contractés en 2013, 2014 et 2015 par l’Union d’économie

sociale du logement auprès du Fonds d’épargne dans la limite

de 1 Md€ par an en principal ;

l’article 85 accorde la garantie de l’Etat aux emprunts

contractés par la banque PSA Finances en 2013, dans la limite

de 7 Md€.

L’article 84 de la loi accorde par ailleurs à la Coface le bénéfice de

la garantie de l’Etat pour la distribution de nouveaux dispositifs de

soutien à l’internationalisation des entreprises notamment une garantie de

refinancement privé des crédits à l’exportation, avec intervention de

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 35

l’Etat en cas de défaillance de la banque privée prêteuse ainsi que de

nouveaux dispositifs en faveur des exportations aéronautiques civiles.

La loi du 29 décembre 2012 de finances pour 2013 accorde en

outre, par son article 108, deux garanties de l’Etat au Crédit immobilier

de France pour des montants maximaux respectifs de 12 Md€ et 16 Md€.

b) Des encours de garantie en progression rapide

Si les dépenses budgétaires du programme 114 – Appels en garantie de l’Etat ont été comparativement plus faibles en 2012 qu’en

moyenne sur les exercices précédents, les encours des garanties octroyées

par l’Etat ont, quant à eux, considérablement augmenté entre le 31

décembre 2011 et le 31 décembre 2012.

Selon les données provisoires disponibles en comptabilité générale,

l’encours global de la dette garantie est ainsi passé de 124 Md€ à

163 Md€ en douze mois. Ont particulièrement contribué à cette évolution

l’encours de la garantie donnée au Fonds européen de stabilité financière

(+ 50,8 Md€), celui des différentes garanties Dexia (+10,1 Md€) et celui

des garanties Unédic (+7,8 Md€).

Dans le même temps, les encours de dette garantie au titre de la

Société de financement de l’économie française (SFEF) se repliaient de

29,7 Md€.

Certaines garanties liées à des missions d’intérêt général ont

également connu une forte croissance de leurs encours sur 2012. Ainsi la

garantie de protection des épargnants a vu son encours passer de 339 Md€

fin 2011 à 394 Md€ fin 2012.

Si elle illustre la montée des risques financiers auxquels l’Etat est

exposé au titre de son rôle de garant, la progression généralisée des

encours des garanties doit cependant être mise en regard des risques

associés à chacun des bénéficiaires de la garantie, ainsi qu’à l’existence,

ou non, de subrogations permettant à l’Etat, s’il était appelé en garantie,

d’obtenir ultérieurement le remboursement des sommes déboursées.

c) Le Fonds européen de stabilité financière

Créé en mai 2010, le Fonds européen de stabilité financière (FESF)

est un fonds commun de créances de droit luxembourgeois dont l’objet

est d’apporter aux Etats européens en difficulté budgétaire des ressources

afin de rétablir leurs finances.

Disposant d’une capacité maximale d’intervention de 440 Md€, le

Fonds se finance par des emprunts sur les marchés, à l’aide d’une garantie

36 COUR DES COMPTES

de chaque Etat membre de la zone euro, calculée sur la base de sa quote-

part au capital de la Banque centrale européenne (BCE) à laquelle il

convient d’ajouter une surgarantie visant à pallier les risques de

défaillance d’un ou plusieurs Etats garants.

A ce jour, le plafond en principal de la garantie accordée par la

France au FESF représente 159 Md€. Elle couvre à la fois le principal des

prêts mais également les intérêts dus.

L’encours de la dette du FESF garantie par l’Etat a fortement

progressé entre le 31 décembre 2011 et le 31 décembre 2012, passant de

7,3 Md€ à 58,1 Md€. A cette dernière date, cet encours se décomposait en

37,4 Md€ au titre des titres émis et 20,7 Md€ au titre des surgaranties. Le

montant en principal de la dette du FESF garantie par l’Etat était quant à

lui de 53,3 Md€ au 31 décembre 2012.

Selon le rapport remis au Parlement sur les engagements de l’Etat

au titre du soutien à la Grèce et autres dispositifs pour la stabilité de la

zone euro dans le cadre du projet de loi de finances pour 2013, le FESF

s’est engagé à apporter 218,3 Md€ aux pays sous assistance35. Sur ce

montant global 30 Md€ ont toutefois été annulés, le 12 décembre 2012,

suite au transfert de l’assistance financière au secteur bancaire espagnol

du FESF vers le Mécanisme européen de stabilité (MES).

Sur l’enveloppe résiduelle de 188,3 Md€, 138,4 Md€ avaient été

déboursés au 31 décembre 2012, 49,9 Md€ restant à verser. A elle seule,

la Grèce représente les trois quarts des engagements du FESF.

L’intervention massive de l’Etat en garantie du Fonds européen de

stabilité financière présente un caractère inédit. Les risques budgétaires

qui y sont associés sont en conséquence mal connus et ne peuvent, en tout

état de cause, faire l’objet que d’une évaluation au cas par cas, compte

tenu du faible nombre des bénéficiaires finaux, c’est-à-dire des Etats sous

assistance. A court terme, l’existence d’un important reste à verser peut

cependant donner à penser que ces derniers disposeront des ressources

permettant de faire face à leurs obligations.

35 Irlande, Portugal et Grèce. L’aide à l’Espagne, initialement envisagée dans le cadre

d’un financement FESF, a finalement été financée par le MES (cf. infra).

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 37

IV - Les recommandations de la Cour

1 - Le suivi des recommandations formulées par la Cour

La Cour avait formulé quatre recommandations à l’occasion de la

publication de sa note d’analyse de l’exécution budgétaire du programme

114 – Appels en garantie de l’Etat pour l’exercice 2011.

a) Donner une information plus complète sur les enjeux du

programme 114

La direction générale du Trésor indique que les travaux entrepris

depuis 2010 pour améliorer les informations présentées dans la

documentation budgétaire se poursuivent mais qu’ils n’ont pas permis, à

ce stade, d’envisager de refondre les indicateurs de ce programme.

A la lumière des éléments soulevés supra, la Cour estime

cependant qu’il n’est pas satisfaisant que les indicateurs de performance

du programme 114 ne s’appliquent qu’à une seule de ses cinq actions,

quand bien même celle-ci concentrerait la majeure partie des dépenses

budgétaires du programme. Elle souligne, en particulier, que la croissance

de l’encours de certaines garanties, comme par exemple la dette garantie

du Fonds européen de stabilité financière ou celle du groupe Dexia,

appellent des mesures renforcées en matière de suivi et d’information du

Parlement. A cet égard, la Cour note qu’il y aurait lieu pour

l’administration de s’inspirer des indicateurs mis en place dans le cadre

du suivi du programme 336 – Dotation en capital du MES.

En conséquence, la Cour maintient sa recommandation tendant à

ce qu’une information plus complète soit présentée dans la documentation

budgétaire sur les enjeux du programme 114.

b) Modifier la structure du programme pour la mettre en cohérence

avec la présentation de l’annexe du compte général de l’Etat

La Cour estime que la coexistence d’une nomenclature budgétaire

des garanties différente de la nomenclature comptable utilisée dans

l’annexe du Compte général de l’Etat est source de confusion. Elle note

que cette coexistence gène la nécessaire mise en regard par le Parlement

de l’évolution des encours de garanties avec celle de leurs conséquences

budgétaires, c’est-à-dire l’évolution des dépenses du programme 114.

Le fait que le champ de la norme n°13 relative aux engagements à

mentionner dans l’annexe couvre un périmètre plus large que celui du

38 COUR DES COMPTES

programme 114 ne fait pas obstacle à ce que la structure de ce dernier soit

mise en cohérence avec les stipulations de cette norme.

En conséquence, et en l’absence d’évolutions significatives en la

matière, la Cour maintient sa recommandation tendant à ce que la

structure du programme 114 soit revue afin de la placer en cohérence

avec la présentation de l’annexe du compte général de l’Etat.

c) Mettre en place un indicateur de performance

sur le risque exportateur

En réponse à la recommandation de la Cour émise à l’occasion de

l’analyse de l’exécution budgétaire du programme 114 pour l’exercice

2011, la direction générale du Trésor indique que le projet annuel de

performance 2013 du programme 114 inclut désormais un objectif relatif

au risque exportateur.

Libellé comme suit : « répondre aux besoins des entreprises en garanties du risque exportateur, tout en respectant le principe de

subsidiarité et en limitant l’exposition de l’Etat sur les moins bons

risques », cet objectif se décline en un nouvel indicateur, présentant le

pourcentage des bons risques et des moins bons risques parmi les

entreprises bénéficiaires des garanties du risque exportateur.

La direction générale du Trésor souligne que le suivi de cet

indicateur devrait permettre :

d’éviter une trop grande concentration du portefeuille sur les

mauvais risques, c’est-à-dire sur les entreprises notées CCC ou

moins sur la grille de notation de la Coface ;

d’éviter, à l’inverse, une concentration du portefeuille sur les

meilleurs risques, c’est-à-dire sur les entreprises notées BBB ou

plus, ce qui serait certes positif d’un point de vue budgétaire

mais constituerait une infraction au principe de subsidiarité

auquel la Coface est soumise.

Ce nouvel indicateur répond à la recommandation de la Cour.

d) Mettre en place, au sein de la direction générale du Trésor, un

dispositif de recensement et de suivi de l’ensemble des garanties, y

compris celles qui ne relèvent pas des politiques publiques conduites

par le ministère de l’économie

MISSION ENGAGEMENTS FINANCIERS DE L’ETAT 39

A la suite de la publication des conclusions de l’acte de

certification sur les comptes de l’Etat36 et de celle de la note d’analyse

d’exécution budgétaire de la mission Engagements financiers de l’Etat

pour l’exercice 2011, la direction générale du Trésor s’est engagée à