83

Estados Financieros | Financial Statements Scotiabank Perú S.A.A.

| Date post: | 21-Oct-2018 |

| Category: |

Documents |

| Upload: | hoangtuyen |

| View: | 213 times |

| Download: | 0 times |

Estados Financieros | Financial Statements

Scotiabank Perú S.A.A.

Scotiabank Perú S.A.A.

Estados FinancierosFinancial Statements

31 de diciembre del 2009 y 2008 (Con el Dictamen de los Auditores Independientes)December 31, 2009 and 2008 (With the Independent Auditors’ Report Thereon)

Dictamen de los auditores independientes

Independent Auditors’ Report

Estados FinancierosFinancial Statements

Balance General

Balance Sheet

Estado de Ganancias y Pérdidas

Income Statement

Estado de Cambios en el Patrimonio Neto

Statement of Changes in Shareholder’s Equity

Estado de Flujos de Efectivo

Statement of Cash Flows

Notas a los Estados Financieros

Notes to the Financial Statements

6

1012

1314

15

Contenido | Contents

6

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas y Directores deScotiabank Perú S.A.A.

Hemos auditado los estados financieros adjuntos de Scotiabank Perú S.A.A. (una subsidiaria de The Bank of Nova Scotia de Canadá), que comprenden el balance general al 31 de diciembre de 2009 y 2008, y los estados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujos de efectivo por los años terminados en esas fechas, así como el resumen de políticas contables significativas y otras notas explicativas.

Responsabilidad de la Gerencia sobre los Estados Financieros

La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros de acuerdo con normas contables establecidas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) para entidades financieras en el Perú. Esta responsabilidad incluye: diseñar, implantar y mantener el control interno pertinente en la preparación y presentación razonable de los estados financieros para que estén libres de representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error; seleccionar y aplicar las políticas contables apropiadas; y realizar las estimaciones contables razonables de acuerdo con las circunstancias.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros basada en nuestras auditorías. Nuestras auditorías fueron realizadas de acuerdo con normas de auditoría generalmente aceptadas en el Perú. Tales normas requieren que cumplamos con requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable de que los estados financieros no contienen representaciones erróneas de importancia relativa.

Una auditoría comprende la ejecución de procedimientos para obtener evidencia de auditoría sobre los saldos y las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, que incluye la evaluación del riesgo de que los estados financieros contengan representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error. Al efectuar esta evaluación de riesgo, el auditor toma en consideración el control interno pertinente del Banco en la preparación y presentación razonable de los estados financieros a fin de diseñar procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la entidad. Una auditoría también comprende la evaluación de si las normas contables aplicadas son apropiadas y si las estimaciones contables realizadas por la Gerencia son razonables, así como una evaluación de la presentación general de los estados financieros.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría.

7

- 2 -

Bases de Opinión

Los estados financieros individuales de Scotiabank Perú S.A.A. fueron preparados para cumplir con normas legales sobre presentación de información vigentes en el Perú y reflejan la inversión en sus subsidiarias por el método de la participación (ver nota 9) y no sobre una base consolidada. Estos estados financieros deben leerse conjuntamente con los estados financieros consolidados de Scotiabank Perú S.A.A. y sus Subsidiarias, que se presentan por separado y sobre los cuales hemos emitido una opinión sin salvedades el 17 de febrero de 2010.

Opinión

En nuestra opinión, los estados financieros antes indicados preparados para los fines expuestos en el párrafo anterior, presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Scotiabank Perú S.A.A. al 31 de diciembre de 2009 y 2008, los resultados de sus operaciones y sus flujos de efectivo por los años terminados en esas fechas, de acuerdo con normas contables establecidas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) para entidades financieras en el Perú, tal como se indica en la nota 2 a los estados financieros.

17 de febrero de 2010

Refrendado por

_______________________Wilfredo Rubiños V. (Socio)Contador Público ColegiadoMatrícula N° 9943

8

INDEPENDENT AUDITORS’ REPORT

The Shareholders and Board of DirectorsScotiabank Perú S.A.A.

We have audited the accompanying financial statements of Scotiabank Perú S.A.A. (a subsidiary of The Bank of Nova Scotia from Canada), which comprise the balance sheets as of December 31, 2009 and 2008, and the related statements of income, changes in shareholders’ equity and cash flows for the years then ended, and the summary of significant accounting policies and other explanatory notes.

Management’s Responsibility for the Financial Statements

Management is responsible for the preparation and fair presentation of these financial statements in conformity with accounting standards established for financial institutions in Peru by the Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones - SBS (Superintendency of Banking, Insurance, and Private Pension Fund Administrators). This responsibility includes: designing, implementing and maintaining internal control pertinent to the preparation and fair presentation of the financial statements that are free from material misstatement whether due to fraud or error; selecting and applying appropriate accounting policies; and making accounting estimates that are reasonable in the circumstances.

Auditors’ Responsibility

Our responsibility is to express an opinion on these financial statements based on our audits. We conducted our audits in accordance with auditing standards generally accepted in Peru. Those standards require that we comply with ethical requirements and plan and perform the audit to obtain reasonable assurance about whether the financial statements are free from material misstatement.

An audit involves performing procedures to obtain audit evidence about the amounts and disclosures in the financial statements. The procedures selected depend on the auditor’s judgment, including the assessment of the risks of material misstatement of the financial statements, whether due to fraud or error. In making those risk assessments, the auditor considers internal control pertinent to the Bank’s preparation and fair presentation of the financial statements in order to design audit procedures that are appropriate in the circumstances, but not for the purpose of expressing an opinion on the effectiveness of the entity’s internal control. The audit also includes evaluating the appropriateness of accounting standards used and the reasonableness of accounting estimates made by Management, as well as the overall presentation of the financial statements.

We believe that the audit evidence we have obtained is sufficient and appropriate to provide a basis for our audit opinion.

9

- 2 -

Bases for Opinion

The separate financial statements of Scotiabank Perú S.A.A. have been prepared to comply with legal regulations on financial reporting in Peru and reflect the investment in its subsidiaries at its equity value (see note 9) and not on a consolidated basis. These financial statements must be read jointly with the consolidated financial statements of Scotiabank Perú S.A.A. and its Subsidiaries that are presented separately, and on which we expressed an unqualified opinion on February 17, 2010.

Opinion

In our opinion, the financial statements referred to above and prepared for the purpose stated in the prior paragraph present fairly, in all material respects, the financial position of Scotiabank Perú S.A.A. as of December 31, 2009 and 2008, and the results of its operations and its cash flows for the years then ended in conformity with accounting standards established for financial institutions in Peru by the SBS, as discussed in note 2 to the financial statements.

February 17, 2010

Countersigned by

______________________________ Wilfredo Rubiños V. (Partner)Peruvian Certified Public AccountantRegistration 9943

10

Véanse las notas que se acompañan a los estados financieros.

Fondos interbancarios | Interbank funds 143,205 168,125

Inversiones a valor razonable con cambios en resultados y disponibles para la venta, neto (nota 6) | Investments at fair value with changes in results and available-for-sale, net (note 6)

3,541,429 2,744,613

Cartera de créditos, neto (nota 7) | Loan portfolio, net (note 7) 13,285,352 14,111,588

Cuentas por cobrar, neto (nota 8) | Accounts receivable, net (note 8) 469,322 369,015

Inversiones en subsidiarias y asociadas (nota 9) | Investments in subsidiaries and associates, net (note 9) 541,959 382,635

Crédito mercantil (nota 10) | Goodwill (note 10) 278,818 184,585

Inmuebles, mobiliario y equipo, neto (nota 11) | Property, furniture, and equipment, net (note 11) 432,054 468,447

Otros activos, neto (nota 12) | Other assets, net (note 12) 596,171 525,209

Total activo | Total assets 22,969,395 24,044,344

Cuentas contingentes y de orden (nota 19) | Contingent and memoranda accounts (note 19):

Cuentas contingentes | Contingent accounts 9,376,958 12,468,181

Cuentas de orden | Memoranda accounts 160,326,299 167,448,135

169,703,257 179,916,316

Activo | Assets 2009 2008

Disponible (nota 5): | Cash and due from banks (note 5):

Caja | Cash 503,477 519,842

Depósitos en Banco Central de Reserva del Perú | Deposits with Banco Central de Reserva del Perú 2,681,122 3,913,714

Depósitos en bancos del país y del exterior | Deposits with local and foreign banks 308,383 529,872

Canje | Clearing 181,712 72,740

Rendimientos devengados y otras disponibilidades | Accrued interest and due from banks 6,391 53,959

3,681,085 5,090,127

Véanse las notas que se acompañan a los estados financieros. | See the accompanying notes to the financial statements.

BALANCE GENERAL | BAlAnCe SheeTAL 31 dE diCiEmBRE dE 2009 y 2008 | AS of DeCemBer 31, 2009 AnD 2008(Expresados en miles de nuevos soles) | (Stated in thousands of nuevos soles)

11

Pasivo y Patrimonio Neto | liabilities and Shareholders’ equity 2009 2008

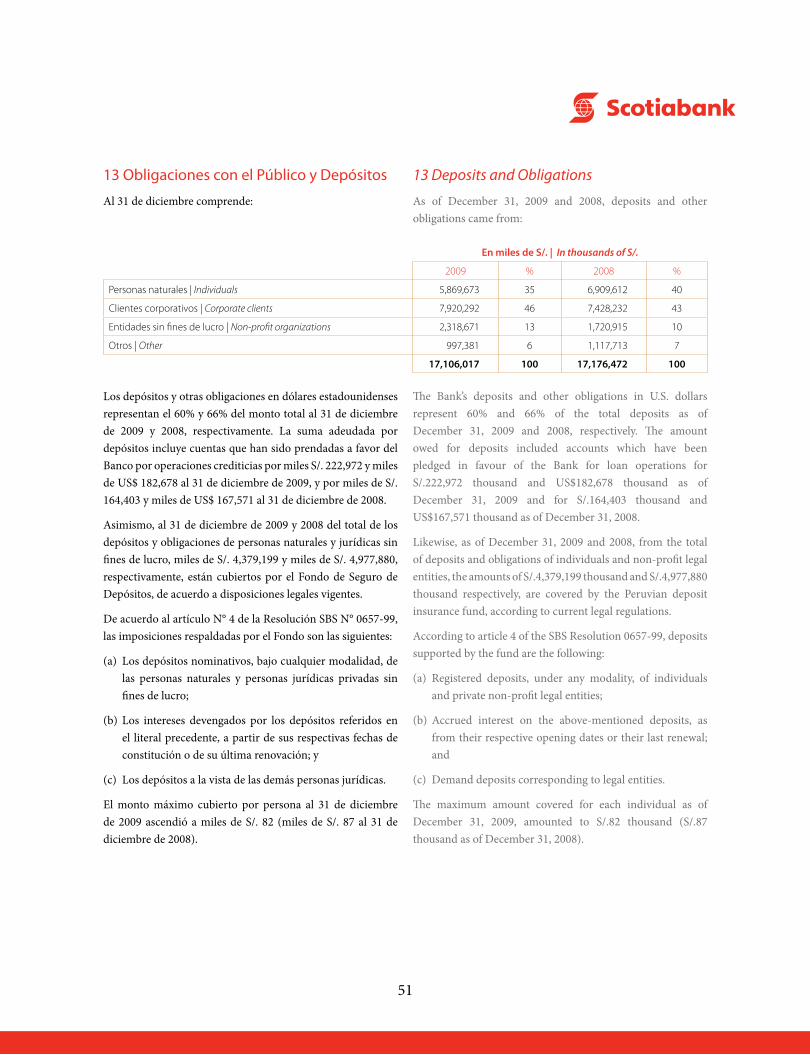

Obligaciones con el público y depósitos (nota 13): | Deposits and obligations (note 13):

Depósitos a la vista | Demand deposits 5,019,188 5,457,827

Depósitos de ahorro | Savings deposits 3,321,487 3,151,915

Depósitos a plazo | Time deposits 8,053,049 7,860,272

Otras obligaciones | Other obligations 712,293 706,458

17,106,017 17,176,472

Fondos interbancarios | Interbank funds - 30,505

Adeudos y obligaciones financieras (nota 14) | Borrowings and financial obligations (note 14) 1,445,008 3,004,819

Valores, títulos y obligaciones en circulación (nota 15) | Securities, bonds and obligations issued (note 15) 696,602 607,254

Provisiones y otros pasivos (nota 16) | Provisions and other liabilities (note 16) 761,196 745,042

Total pasivo | Total liabilities 20,008,823 21,564,092

Patrimonio neto (nota 17): | Shareholders’ equity (note 17):

Capital social | Capital stock 1,427,511 533,554

Capital adicional | Additional capital 212,371 212,539

Capital en trámite | Capital in progress 297,780 318,177

Reserva legal | Legal reserve 268,455 268,455

Resultados no realizados | Unrealized earnings 19,435 -

Resultados acumulados | Retained earnings 735,020 1,147,527

Total patrimonio neto | Total shareholders’ equity 2,960,572 2,480,252

Contingencias y compromisos (nota 18) | Contingencies and commitments (note 18)

Total pasivo y patrimonio neto | Total liabilities and shareholders’ equity 22,969,395 24,044,344

Cuentas contingentes y de orden (nota 19) | Contingent and memoranda accounts (note 19):

Cuentas contingentes | Contingent accounts 9,376,958 12,468,181

Cuentas de orden | Memoranda accounts 160,326,299 167,448,135

169,703,257 179,916,316

12

EsTAdo dE GANANCiAs y PÉRdidAs | InCome STATemenTPoR Los Años TERmiNAdos EL 31 dE diCiEmBRE dE 2009 y 2008for The yeArS enDeD DeCemBer 31, 2009 AnD 2008(Expresados en miles de nuevos soles) (Stated in thousands of nuevos soles)

2009 2008

Ingresos financieros (nota 20) | Financial income (note 20) 1,895,002 1,985,932

Gastos financieros (nota 21) | Financial expenses (note 21) (494,322) (633,913)

margen financiero bruto | Gross financial income 1,400,680 1,352,019

Provisión para créditos de cobranza dudosa (nota 7) | Provision for doubtful loans (note 7) (447,614) (379,837)

Recupero de provisiones para créditos de cobranza dudosa (nota 7) | Recovery of provision for doubtful loans (note 7)

144,073 150,916

(303,541) (228,921)

margen financiero neto | net financial income 1,097,139 1,123,098

Ingresos por servicios financieros, neto (nota 22) | Income from financial services, net (note 22) 382,358 375,177

margen operacional | operating margin 1,479,497 1,498,275

Gastos de administración (nota 23) | Administrative expenses (note 23) (625,177) (716,746)

margen operacional neto | net operating margin 854,320 781,529

Provisiones para incobrabilidad de otras cuentas por cobrar, bienes realizables, adjudicados y otras Provisions for doubtful and other accounts receivable, liquid and repossessed assets, and other

(45,833) (75,298)

Depreciación de inmuebles, mobiliario y equipo | Depreciation of property, furniture, and equipment (41,574) (42,140)

Amortización de gastos | Amortization of intangibles (2,928) (2,119)

(90,335) (119,557)

Utilidad de operación | Operating results 763,985 661,972

Otros ingresos, neto (nota 24) | Other income, net (note 24) 105,861 203,239

Utilidad antes del impuesto a la renta y participación de los trabajadores | Profit before employees’ profitsharing and income tax

869,846 865,211

Participación de los trabajadores diferido (nota 26) | Deferred employees’ profit sharing (note 26) (12,558) (19,504)

Participación de los trabajadores (nota 27) | Employees’ profit sharing (nota 27) (22,187) (20,282)

Impuesto a la renta diferido (nota 26) | Deferred income tax (nota 26) (71,578) (111,171)

Impuesto a la renta (nota 25) | Income tax (nota 25) (126,470) (115,606)

Utilidad neta | net profit 637,053 598,648

Utilidad por acción común básica y diluida (en nuevos soles) (nota 29)Basic and diluted earnings per share (in nuevos soles) (note 29)

12.654 12.594

Promedio ponderado de acciones comunes en circulación (en miles de acciones) Weighted average of common shares issued (in thousands of shares)

50,344 47,534

Véanse las notas que se acompañan a los estados financieros. | See the accompanying notes to the financial statements.

13

EsTAdo dE CAmBios EN EL PATRimoNio NETo | STATemenT of ChAnGeS In ShAreholDerS’ equITyPoR Los Años TERmiNAdos EL 31 dE diCiEmBRE dE 2009 y 2008for The yeArS enDeD DeCemBer 31, 2009 AnD 2008(Expresados en miles de nuevos soles) (Stated in thousands of nuevos soles)

Capitalsocial

(nota 17.b)

Capitalstock

(note 17.b)

Capitaladicional

(nota 17.b)

Additional capital

(note 17.b)

Capital entrámite

(nota 17.b)

Capital in progress

(nota 17.b)

Reservalegal

(nota 17.c)

Legalreserve

(nota 17.c)

Resultadosno

realizados

Unrealizedearnings

Resultadosacumulados(nota 17.d)

Retainedearnings

(note 17.d)

Total patrimonio

neto

Totalshareholder’s

equity

saldos al 31 de diciembre del 2007Balances as of December 31, 2007

503,337 244,499 945,643 268,455 - (234,899) 1,727,035

Aporte de accionistasShareholders’ contribution

- - 297,780 - - - 297,780

Formalización de capital socialFormalization of capital stock increase

30,078 112,944 (143,022) - - - -

Dividendos declarados en efectivoDividends declared in cash

- - - - - (141,468) (141,468)

Aumento de capital | Capital increase 863,586 - (863,586) - - - -

Reducción de capital |Capital decrease (863,586) - - - - 863,586 -

Capitalización de préstamos subordinados | Capitalization of subordinated shares

- - 81,362 - - - 81,362

Ajuste por cambio en valor nominal de acciones | Adjustment for changes in par value of shares

17 39 - - - - 56

Venta de acciones de tesorería Sale of treasury shares

122 1,459 - - - - 1,581

Aplicación para constituir provisionesApplication to record provisions

- (146,402) - - - 61,660 (84,742)

Utilidad neta | Net profit - - - - - 598,648 598,648

saldos al 31 de diciembre de 2008Balances as of December 31, 2008

533,554 212,539 318,177 268,455 - 1,147,527 2,480,252

Formalización de capital socialFormalization of capital stock

893,319 ( 2,956) (20,397) - - (869,966) -

Dividendos declarados en efectivoDividends declared in cash

- - - - - (179,594) (179,594)

Aumento de capital | Capital increase 734 2,757 (3,491) - - - -Reducción de capital | Capital decrease (96) - - - - - (96)Suscripción de acciones | Shares subscription

- - 3,491 - - - 3,491

Resultados no realizados en inversiones disponibles para la venta Unrealized income on available-for- sale investments, net of income tax

- - - - 19,435 - 19,435

Venta de acciones de tesorería Sale of treasury shares

- 31 - - - - 31

Utilidad neta | Net profit - - - - - 637,053 637,053

saldos al 31 de diciembre del 2009Balances as of December 31, 2009

1,427,511 212,371 297,780 268,455 19,435 735,020 2,960,572

Véanse las notas que se acompañan a los estados financieros. | See the accompanying notes to the financial statements.

14

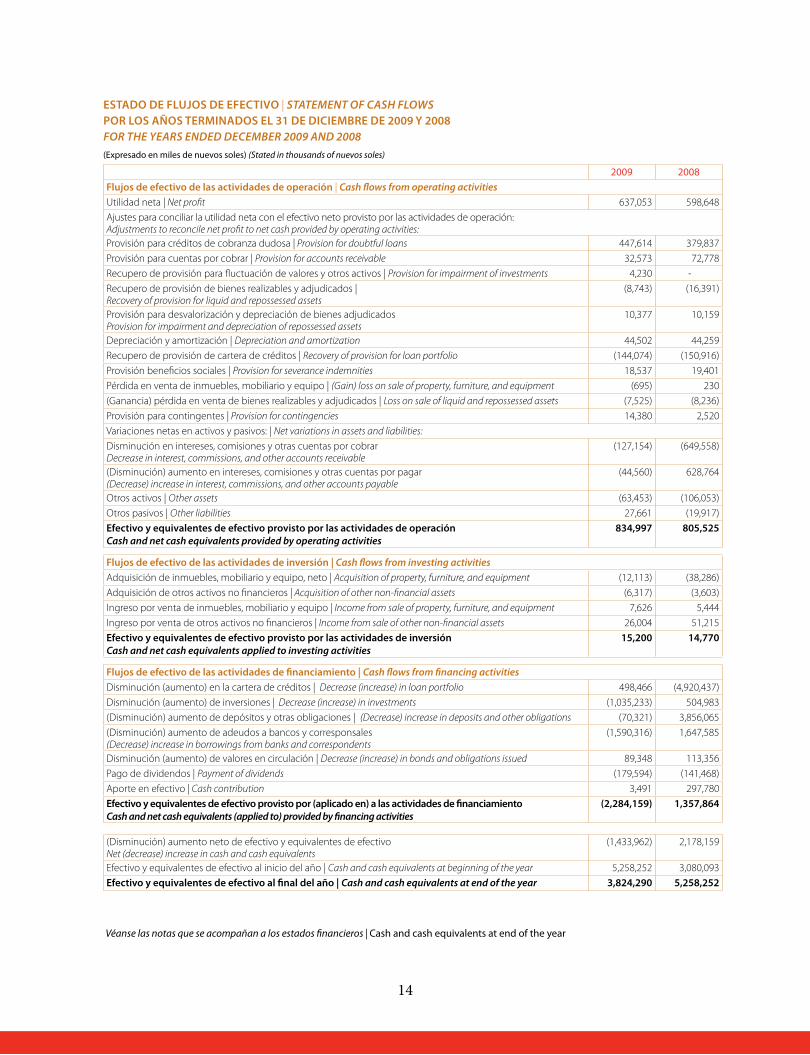

2009 2008

Flujos de efectivo de las actividades de operación | Cash flows from operating activitiesUtilidad neta | Net profit 637,053 598,648Ajustes para conciliar la utilidad neta con el efectivo neto provisto por las actividades de operación: Adjustments to reconcile net profit to net cash provided by operating activities: Provisión para créditos de cobranza dudosa | Provision for doubtful loans 447,614 379,837Provisión para cuentas por cobrar | Provision for accounts receivable 32,573 72,778Recupero de provisión para fluctuación de valores y otros activos | Provision for impairment of investments 4,230 -Recupero de provisión de bienes realizables y adjudicados | Recovery of provision for liquid and repossessed assets

(8,743) (16,391)

Provisión para desvalorización y depreciación de bienes adjudicadosProvision for impairment and depreciation of repossessed assets

10,377 10,159

Depreciación y amortización | Depreciation and amortization 44,502 44,259Recupero de provisión de cartera de créditos | Recovery of provision for loan portfolio (144,074) (150,916)Provisión beneficios sociales | Provision for severance indemnities 18,537 19,401Pérdida en venta de inmuebles, mobiliario y equipo | (Gain) loss on sale of property, furniture, and equipment (695) 230(Ganancia) pérdida en venta de bienes realizables y adjudicados | Loss on sale of liquid and repossessed assets (7,525) (8,236)Provisión para contingentes | Provision for contingencies 14,380 2,520Variaciones netas en activos y pasivos: | Net variations in assets and liabilities: Disminución en intereses, comisiones y otras cuentas por cobrar Decrease in interest, commissions, and other accounts receivable

(127,154) (649,558)

(Disminución) aumento en intereses, comisiones y otras cuentas por pagar(Decrease) increase in interest, commissions, and other accounts payable

(44,560) 628,764

Otros activos | Other assets (63,453) (106,053)Otros pasivos | Other liabilities 27,661 (19,917)Efectivo y equivalentes de efectivo provisto por las actividades de operaciónCash and net cash equivalents provided by operating activities

834,997 805,525

Flujos de efectivo de las actividades de inversión | Cash flows from investing activitiesAdquisición de inmuebles, mobiliario y equipo, neto | Acquisition of property, furniture, and equipment (12,113) (38,286)Adquisición de otros activos no financieros | Acquisition of other non-financial assets (6,317) (3,603)Ingreso por venta de inmuebles, mobiliario y equipo | Income from sale of property, furniture, and equipment 7,626 5,444Ingreso por venta de otros activos no financieros | Income from sale of other non-financial assets 26,004 51,215Efectivo y equivalentes de efectivo provisto por las actividades de inversiónCash and net cash equivalents applied to investing activities

15,200 14,770

Flujos de efectivo de las actividades de financiamiento | Cash flows from financing activitiesDisminución (aumento) en la cartera de créditos | Decrease (increase) in loan portfolio 498,466 (4,920,437)Disminución (aumento) de inversiones | Decrease (increase) in investments (1,035,233) 504,983(Disminución) aumento de depósitos y otras obligaciones | (Decrease) increase in deposits and other obligations (70,321) 3,856,065(Disminución) aumento de adeudos a bancos y corresponsales (Decrease) increase in borrowings from banks and correspondents

(1,590,316) 1,647,585

Disminución (aumento) de valores en circulación | Decrease (increase) in bonds and obligations issued 89,348 113,356Pago de dividendos | Payment of dividends (179,594) (141,468)Aporte en efectivo | Cash contribution 3,491 297,780Efectivo y equivalentes de efectivo provisto por (aplicado en) a las actividades de financiamientoCash and net cash equivalents (applied to) provided by financing activities

(2,284,159) 1,357,864

(Disminución) aumento neto de efectivo y equivalentes de efectivoNet (decrease) increase in cash and cash equivalents

(1,433,962) 2,178,159

Efectivo y equivalentes de efectivo al inicio del año | Cash and cash equivalents at beginning of the year 5,258,252 3,080,093Efectivo y equivalentes de efectivo al final del año | Cash and cash equivalents at end of the year 3,824,290 5,258,252

EsTAdo dE FLUjos dE EFECTivo | STATemenT of CASh floWSPoR Los Años TERmiNAdos EL 31 dE diCiEmBRE dE 2009 y 2008 for The yeArS enDeD DeCemBer 2009 AnD 2008(Expresado en miles de nuevos soles) (Stated in thousands of nuevos soles)

Véanse las notas que se acompañan a los estados financieros | Cash and cash equivalents at end of the year

15

NoTAs A Los EsTAdos FiNANCiERosAL 31 dE diCiEmBRE dE 2009 y 2008

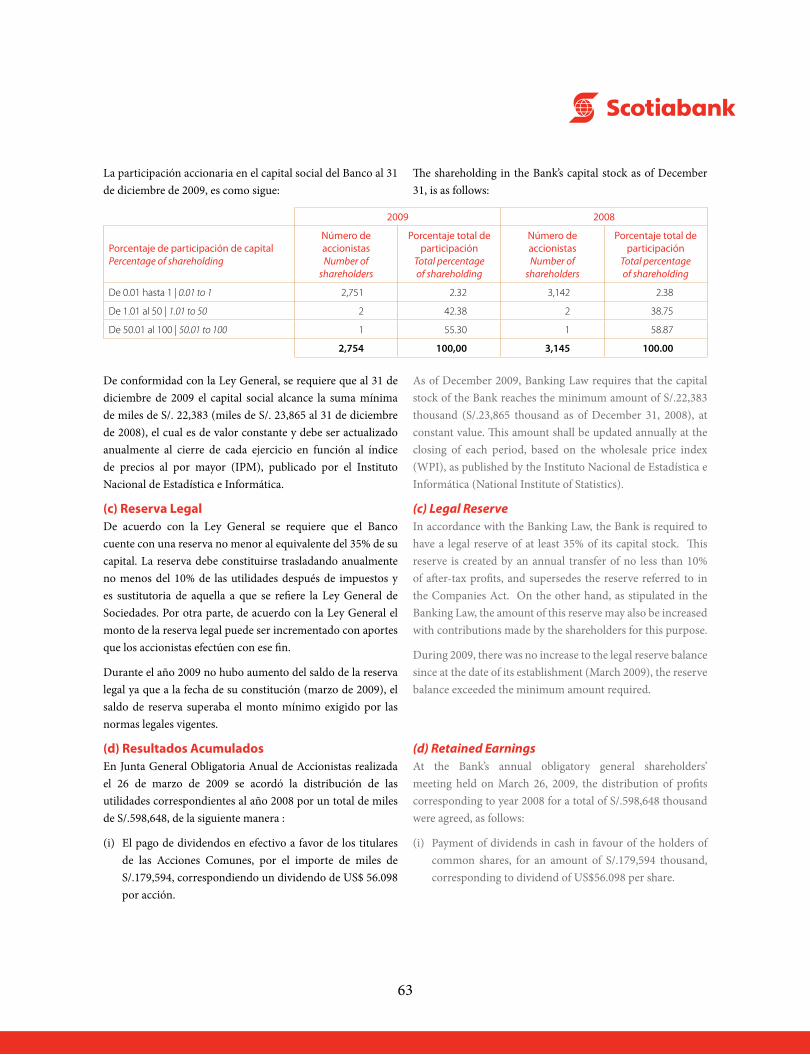

1 Operaciones Scotiabank Perú S.A.A. (en adelante el Banco) es una subsidiaria de The Bank of Nova Scotia - BNS (una entidad financiera constituida en Canadá) que posee directa e indirectamente el 97.67% de su capital social al 31 de diciembre de 2009. The Bank of Nova Scotia participa en forma directa en el 2.32% del accionariado del Banco, y en forma indirecta, a través de NW Holdings Ltd. y Scotia Perú Holdings S.A. con el 55.30% y 40.06% del accionariado, respectivamente.

El Banco es una sociedad anónima abierta constituida el 2 de febrero de 1943 y está autorizada a operar como entidad bancaria por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (en adelante SBS). Las operaciones que realiza el Banco comprenden principalmente la intermediación financiera que corresponde a los bancos múltiples; actividades que están normadas por la SBS de acuerdo con la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la SBS – Ley N° 26702 (en adelante Ley General), que establece los requisitos, derechos, obligaciones, garantías, restricciones y demás condiciones de funcionamiento a que se sujetan las personas jurídicas de derecho privado que operan en el sistema financiero y de seguros.

La sede del Banco se encuentra en Av. Dionisio Derteano N° 102, San Isidro, Lima, Perú. Al 31 de diciembre de 2009, el Banco desarrolla sus actividades con una red nacional de 163 agencias, y con una sucursal en el exterior (al 31 de diciembre de 2008 tenía 158 agencias y una sucursal en el exterior).

Los presentes estados financieros, según las normas legales vigentes, reflejan la actividad individual del Banco, sin incluir los efectos de la consolidación de estos estados financieros con los de sus subsidiarias, las mismas que se detallan a continuación: Scotia Sociedad Agente de Bolsa S.A., dedicada a actividades de intermediación en el mercado peruano de valores; Scotia Fondos Sociedad Administradora de Fondos S.A., dedicada a la administración de fondos mutuos; Scotia Sociedad Titulizadora S.A., dedicada a la administración de patrimonios en fideicomiso; Depósitos S.A., que brinda servicios de almacenaje; Servicios, Cobranzas e Inversiones S.A.C., dedicada al servicio de cobranzas y verificaciones

noTeS To The fInAnCIAl STATemenTSAS of DeCemBer 31, 2009 AnD 2008

1 Operations Scotiabank Perú S.A.A. (herein the “Bank”) is a subsidiary of The Bank of Nova Scotia-BNS (a financial entity of Canada), which holds directly and indirectly 97.67% of the Bank’s capital stock as of December 31, 2009. As of December 31, 2009, the Bank of Nova Scotia directly owned 2.32% of the Bank’s shares, and indirectly through NW Holdings Ltd. and Scotia Perú Holdings S.A. owned 55.30% and 40.06% respectively.

The Bank is a public corporation established on February 2, 1943 and is authorized to operate as a banking entity by Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (Superintendency of Banking, Insurance, and Private Pension Fund Administrators, herein SBS). The Bank’s operations mainly consist of retail, commercial and merchant banking services. The Bank’s operations are governed by the SBS through the Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica, Law 26702 (herein the Banking Law). This law establishes the requirements, rights, obligations, guarantees, restrictions, and other operating conditions to which Peruvian banking and insurance legal entities are governed.

The head office of the Bank is located at Av. Dionisio Derteano 102, San Isidro, Lima, Perú. As of December 31, 2009, the Bank performed its activities with a national network of 163 branches, and a branch abroad (as of December 31, 2008, it had 158 Peruvian branches and one branch abroad).

Pursuant to current legal norms, the accompanying financial statements reflect the individual activity of the Bank, without including the effects of the consolidation of these financial statements with those of its subsidiaries: Scotia Sociedad Agente de Bolsa S.A., engaged in intermediation activities in the Peruvian securities market; Scotia Fondos Sociedad Administradora de Fondos S.A., engaged in mutual funds management; Scotia Sociedad Titulizadora S.A., engaged in the management of trusts; Depósitos S.A., engaged in warehousing services; Servicios, Cobranzas e Inversiones S.A.C., engaged in collections and domicile verification, among other activities; Promoción de Proyectos Immobiliarios y Comerciales S.A. engaged in the purchase and sale of goods in general, among other activities; and CrediScotia Financiera S.A. (former

16

BALANCE GENERAL31 dE diCiEmBRE dEL 2008 y 2007(Expresados en miles de nuevos soles)

Véanse las notas que se acompañan a los estados financieros.

domiciliarias, entre otras actividades; Promoción de Proyectos Inmobiliarios y Comerciales S.A., dedicada a la compra y venta de bienes en general, entre otras actividades y CrediScotia Financiera S.A. (ex Banco del Trabajo S.A.), dedicada a realizar operaciones de intermediación financiera enfocada a los sectores de microempresa y consumo.

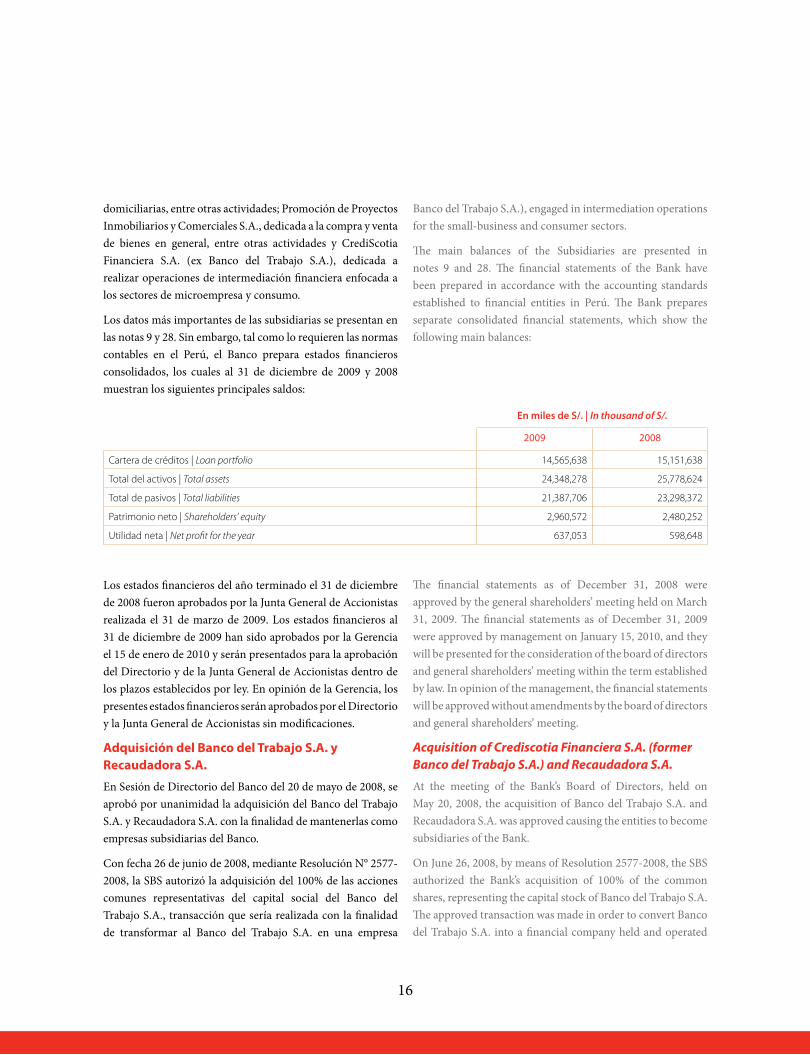

Los datos más importantes de las subsidiarias se presentan en las notas 9 y 28. Sin embargo, tal como lo requieren las normas contables en el Perú, el Banco prepara estados financieros consolidados, los cuales al 31 de diciembre de 2009 y 2008 muestran los siguientes principales saldos:

En miles de s/. | In thousand of S/.

2009 2008

Cartera de créditos | Loan portfolio 14,565,638 15,151,638

Total del activos | Total assets 24,348,278 25,778,624

Total de pasivos | Total liabilities 21,387,706 23,298,372

Patrimonio neto | Shareholders’ equity 2,960,572 2,480,252

Utilidad neta | Net profit for the year 637,053 598,648

Los estados financieros del año terminado el 31 de diciembre de 2008 fueron aprobados por la Junta General de Accionistas realizada el 31 de marzo de 2009. Los estados financieros al 31 de diciembre de 2009 han sido aprobados por la Gerencia el 15 de enero de 2010 y serán presentados para la aprobación del Directorio y de la Junta General de Accionistas dentro de los plazos establecidos por ley. En opinión de la Gerencia, los presentes estados financieros serán aprobados por el Directorio y la Junta General de Accionistas sin modificaciones.

Adquisición del Banco del Trabajo S.A. y Recaudadora S.A.

En Sesión de Directorio del Banco del 20 de mayo de 2008, se aprobó por unanimidad la adquisición del Banco del Trabajo S.A. y Recaudadora S.A. con la finalidad de mantenerlas como empresas subsidiarias del Banco.

Con fecha 26 de junio de 2008, mediante Resolución N° 2577-2008, la SBS autorizó la adquisición del 100% de las acciones comunes representativas del capital social del Banco del Trabajo S.A., transacción que sería realizada con la finalidad de transformar al Banco del Trabajo S.A. en una empresa

Banco del Trabajo S.A.), engaged in intermediation operations for the small-business and consumer sectors.

The main balances of the Subsidiaries are presented in notes 9 and 28. The financial statements of the Bank have been prepared in accordance with the accounting standards established to financial entities in Perú. The Bank prepares separate consolidated financial statements, which show the following main balances:

The financial statements as of December 31, 2008 were approved by the general shareholders’ meeting held on March 31, 2009. The financial statements as of December 31, 2009 were approved by management on January 15, 2010, and they will be presented for the consideration of the board of directors and general shareholders’ meeting within the term established by law. In opinion of the management, the financial statements will be approved without amendments by the board of directors and general shareholders’ meeting.

Acquisition of Crediscotia Financiera S.A. (former Banco del Trabajo S.A.) and Recaudadora S.A.

At the meeting of the Bank’s Board of Directors, held on May 20, 2008, the acquisition of Banco del Trabajo S.A. and Recaudadora S.A. was approved causing the entities to become subsidiaries of the Bank.

On June 26, 2008, by means of Resolution 2577-2008, the SBS authorized the Bank’s acquisition of 100% of the common shares, representing the capital stock of Banco del Trabajo S.A. The approved transaction was made in order to convert Banco del Trabajo S.A. into a financial company held and operated

17

financiera a ser mantenida y operada como subsidiaria del Banco. La adquisición mencionada fue efectiva el 15 de julio de 2008, cuando los fondos por la compra y las acciones fueron transferidos. Asimismo, con fecha 30 de diciembre de 2008, la SBS autorizó mediante Resolución Nº 14139-2008 la conversión del Banco del Trabajo S.A. a empresa financiera bajo la denominación de CrediScotia Financiera S.A., la misma que podrá realizar las operaciones señaladas en el artículo N°

284 de la Ley General.

2 Bases de Preparación de los Estados Financieros

Los presentes estados financieros han sido preparados a partir de los saldos de los registros de contabilidad del Banco y se presentan de acuerdo con las normas impartidas por la SBS y, supletoriamente, con las Normas Internacionales de Información Financiera (NIIF) oficializadas en el Perú, las cuales incluyen las Normas Internacionales de Contabilidad (NIC) y los pronunciamientos del Comité de Interpretaciones. Las normas oficializadas en el Perú por el Consejo Normativo de Contabilidad vigentes al 31 de diciembre de 2009 y 2008, son las NIC de la 1 a la 41, las NIIF de 1 al 8 y los pronunciamientos del Comité de interpretaciones del 1 al 33 y todos los pronunciamientos del 1 al 14 del actual Comité de Interpretaciones (IFRIC).

Para cumplir con las normas legales en el Perú, los presentes estados financieros no incluyen los efectos de las cifras consolidadas del Banco con sus Subsidiarias detalladas en la nota 9. Al 31 de diciembre de 2009 y 2008, el Banco registra estas inversiones por el método de la participación, por lo que su consolidación no tiene efecto en la utilidad neta del Banco (ver nota 1).

A los efectos de la presentación comparativa, se efectuaron las reclasificaciones necesarias sobre los estados financieros del ejercicio anterior para exponerlos sobre bases uniformes. La modificación de la información comparativa, no implica cambios en las decisiones tomadas en base a ella.

(a) Bases de MediciónLos estados financieros han sido preparados de acuerdo con el principio de costo histórico excepto por lo siguiente:

as a subsidiary of the Bank. The acquisition was effective on July 15, 2008, when all the funds for the purchase of such shares were transferred. Likewise, on December 30, 2008, the SBS authorized, by means of Resolution 14139-2008, the conversion of Banco del Trabajo S.A. to a financial company (under the name of Crediscotia Financiera S.A.) which can carry out operations stated in article 284 of the Banking Law.

2 Basis for the Preparation of Financial Statements

The accompanying financial statements are prepared based on the accounting book balances of Scotiabank Perú S.A.A. and are presented in accordance with the standards issued by the SBS and, in the absence of applicable SBS standards, in accordance with the International Financial Reporting Standards (IFRS), made official in Perú, which include the International Accounting Standards (IAS) and pronouncements of the Standing Interpretations Committee (SIC). The standards made official in Perú are those approved by the Consejo Normativo de Contabilidad –CNC (Peruvian Accounting Board). The standards currently in force and authorized by the CNC, as of December 31, 2009 are IASs 1 to 41, IFRSs 1 to 8, interpretations 1 to 33 of SIC and all the Interpretations 1 to 14 of the current International Financial Reporting Interpretations Committee (IFRIC).

In conformity with current legal regulations, the accompanying financial statements do not include the effect of the consolidated figures of the Bank and its Subsidiaries detailed in note 9. As of December 31, 2009 and 2008, since these investments are recorded applying the equity method, their consolidation does not have an effect in the Bank’s net profit (see note 1).

For a comparative presentation, necessary reclassifications were made on the previous year’s financial statements for reported or disclosed on consistent basis. The modification of comparative information does not imply changes in the decisions made based on it.

(a) Basis of MeasurementThe financial statements have been prepared in conformity with the historical cost principle, except for the following:

18

• Losinstrumentosfinancierosderivadossemidenavalorrazonable.

• Instrumentosfinancieros a valor razonable con cambiosen resultados son medidos a valor razonable.

• Los activos financieros disponibles para la venta sonmedidos a valor razonable.

(b) Moneda de Presentación Los estados financieros se presentan en miles de nuevos soles (S/.), de acuerdo a normas de la SBS, excepto cuando se indican en otra forma.

(c) Estimados y Criterios Contables CríticosLa preparación de los estados financieros de acuerdo con principios de contabilidad requiere que la Gerencia utilice ciertos estimados y criterios contables críticos. Los estimados y criterios se evalúan continuamente según la experiencia e incluyen supuestos futuros razonables en cada circunstancia. Al ser estimaciones, los resultados finales podrían diferir; sin embargo, en opinión de la Gerencia no ocurrirán ajustes significativos con los saldos de activos y pasivos en los próximos ejercicios.

Las estimaciones más significativas en relación a los estados financieros corresponden a la provisión para créditos de cobranza dudosa, la valorización de inversiones, la estimación de la vida útil y el valor recuperable de los inmuebles, mobiliario y equipo e intangibles, la provisión para bienes realizables recibidos en pago y adjudicados y la valorización de los instrumentos financieros derivados a través de resultados, cuyos criterios contables se describen en la nota 3.

3 Principios y Prácticas Contables

Los principales principios y prácticas contables utilizados en la preparación de los estados financieros individuales del Banco, que han sido aplicados uniformemente con los del ejercicio anterior, a menos que se indique lo contrario, son los siguientes:

(a) Instrumentos FinancierosLos instrumentos financieros se definen como cualquier contrato que da lugar, simultáneamente, a un activo financiero en una empresa y a un pasivo financiero o a un instrumento de capital en otra empresa.

• Derivative instruments are measured at fair value.

• Financial instruments at fair value with changes in the results are measured at fair value.

• Available-for-sale financial instruments are measured at fair value.

(b) Presentation Currency The financial statements are presented in thousands of nuevos soles (S/.), according to SBS standards, except where otherwise indicated.

(c) Critical Accounting Estimates and CriteriaThe preparation of the financial statements in conformity with accounting principles requires management to use certain critical accounting estimates and criteria. Estimates and criteria are evaluated continuously according to experience and include reasonable future assumptions in each of the circumstances. Since these are estimates, final results might differ; however, it is the management’s opinion that no significant adjustments will arise on the asset and liability balances in the following years.

The significant estimates related to the accompanying financial statements correspond to doubtful loan provisions, valuation of investments, estimation of useful life and the recoverable amount of property, furniture, and equipment and intangibles, the provision for liquid assets, received as payment and repossessed assets, provision for contingencies, and the valuation of derivative financial instruments through profit and loss, the accounting criteria of which are described in note 3.

3 Accounting Principles and Practices

The main accounting principles and practices applied to prepare the financial statements the Bank, which has been consistently applied in this period and previous period, unless otherwise indicated, are the following:

(a) Financial InstrumentsLos instrumentos financieros se definen como cualquier A financial instrument is any contract that gives rise to both a financial asset in one entity and a financial liability or equity instrument in another.

19

Los instrumentos financieros se clasifican en activos, pasivos o patrimonio según la sustancia del acuerdo contractual que les dio origen. Los intereses, dividendos, ganancias y pérdidas generadas por un instrumento financiero clasificado como activo o pasivo, se registran como ingresos o gastos en el estado de ganancias y pérdidas. Los instrumentos financieros se compensan cuando el Banco tiene el derecho legal de compensarlos y la Gerencia tiene la intención de cancelarlos sobre una base neta, o de realizar el activo y cancelar el pasivo simultáneamente.

Los activos y pasivos financieros presentados en el balance general corresponden al disponible, fondos interbancarios, inversiones, cartera de créditos, las cuentas por cobrar, y los pasivos en general. Asimismo, se consideran instrumentos financieros todos los productos derivados y los créditos indirectos. En las respectivas notas sobre principios y prácticas contables se revelan los criterios sobre el reconocimiento y valuación de estas partidas.

(b) Instrumentos Financieros DerivadosEl tratamiento contable con respecto de los instrumentos financieros derivados que las entidades financieras deben seguir, se encuentra establecido en la Resolución SBS N° 1737-2006 “Reglamento para la Negociación y Contabilización de Productos Financieros Derivados en las Empresas del Sistema Financiero” de fecha 28 de diciembre de 2006 y en su modificatoria, la Resolución SBS N° 1349-2008 de fecha 8 de mayo de 2008, la cual sustituye ciertos artículos de la Resolución SBS N° 1737-2006 e incorpora dos capítulos relacionados con la autorización para la contratación de productos financieros derivados y el límite global a los productos financieros derivados. Dichas modificaciones no tuvieron un efecto significativo en los presentes estados financieros.

Estas normas son consistentes con lo establecido en la NIC39 “Instrumentos Financieros: Reconocimiento y Medición” y establecen los criterios contables para operaciones de negociación, cobertura y derivados implícitos, según se detalla a continuación:

(i) Para NegociaciónLos instrumentos financieros derivados son inicialmente reconocidos en el balance general a su valor razonable; posteriormente todo cambio en el valor razonable de dicho derivado generará un activo o pasivo en el balance general, según corresponda, y afectará los resultados del ejercicio.

Financial instruments are classified as assets, liabilities, or equity according to the substance of the contract. The interest, dividends, gains and losses generated by a financial instrument, whether classified as an asset or liability, are recorded as income or expense in the income statement. The financial instruments shall be offset when the Bank has the legally enforceable right, and management has the intention to settle on a net basis, or to realize the asset, and settle the liability simultaneously.

The financial assets and liabilities presented in the balance sheet correspond to balances presented in cash and due from banks, interbank funds, investments, loan portfolio, accounts receivable and liabilities in general. Likewise, all derivative products and indirect credits are considered financial instruments. The recognition and valuation criteria of those items are disclosed in the accounting principles policies related to those notes herein.

(b) Derivative InstrumentsThe accounting treatment for derivative instruments that financial entities shall apply is established in SBS Resolution 1737-2006 “Regulation for Trading and Accounting of Derivative Products in Financial System Enterprises”, dated December 28, 2006, which came into force in January 1, 2007; and its amendment SBS Resolution 1349-2008, dated May 8, 2008, supersedes certain articles of the SBS Resolution 1737-2006 and incorporates two chapters related to authorization for contracting of derivative instruments and the global limit on derivative products. Such amendments did not have a material effect on the accompanying financial statements.

These standards are consistent with IAS 39 Financial Instruments: Recognition and Measurement and establish accounting criteria for held-for-trading, hedging, and embedded derivatives, as detailed below:

(i) held-for-TradingDerivative instruments are initially recognized in the balance sheet at fair value; subsequently, any change in the fair value of such derivative generates an asset or liability in the balance sheet, as applicable, and will affect the results of the period.

20

(ii) CoberturaUn instrumento financiero derivado que busca lograr una cobertura financiera de un determinado riesgo es designado contablemente como con fines de cobertura si, a su negociación, se prevé que los cambios en su valor razonable o en sus flujos de efectivo serán altamente efectivos en compensar los cambios en el valor razonable o en los flujos de efectivo de la partida cubierta directamente atribuibles al riesgo cubierto desde un inicio y durante el período que dure la relación de cobertura. Lo cual debe quedar documentado desde la negociación del instrumento financiero derivado y durante el período que dura la relación de cobertura.

La eficacia de una cobertura deberá medirse de manera fiable prospectivamente, al momento de la designación del producto financiero derivado con fines de cobertura, y retrospectivamente, con una periodicidad mínima mensual. Una cobertura es considerada eficaz si los resultados de las pruebas retrospectivas se encuentran dentro del rango 80%-125%.

En caso la SBS considere insatisfactoria la documentación o encuentre debilidades en las metodologías empleadas, puede requerir de inmediato la disolución de la cobertura y el registro simultáneo del producto financiero derivado como de negociación.

(iii) derivados implícitosCiertos derivados incorporados en otros instrumentos financieros (contrato principal o anfitrión) son tratados como derivados separados cuando cumplen simultáneamente las siguientes condiciones: i) sus características económicas y riesgos inherentes no se encuentran estrechamente relacionados a los riesgos del contrato anfitrión; ii) un instrumento separado con las mismas condiciones del derivado implícito cumpliría con la definición de producto financiero derivado y; iii) el instrumento híbrido no constituye una Inversión Negociable para Intermediación Financiera, según el Reglamento de Inversiones, u otro instrumento financiero que se mide a valor razonable contra resultados. Estos derivados incorporados son separados del instrumento anfitrión y medidos a su valor razonable con cambios en su valor razonable reconocidos en el estado de ganancias y pérdidas, a menos que el Banco elija designar el contrato híbrido (anfitrión y derivado incorporado) a su valor razonable con efecto en resultados.

(ii) hedgingDerivative instruments for the financial hedging of a risk are designated in books as derivatives for hedging purposes if, at the moment of trading, it is foreseen that changes in fair value or in cash flows will be highly effective in achieving offsetting changes in fair value or cash flows of the item hedged directly attributable to the risk hedged from the beginning and during the period of the hedging relationship. This should be documented from the inception of negotiation of the derivative instrument and during the period of the hedging relationship.

The efficiency of a hedge shall be measured reliably on a prospective basis at the moment the derivative instrument is designated as being used for hedging purposes and on a retrospective basis with a monthly frequency. A hedge is considered to be effective if the results of the retrospective tests are within a range of 80%-125% of efficiency.

In the event that the SBS considers the documentation to be unsatisfactory or finds weaknesses in the methodologies used, it can request immediate dissolution of hedging and the simultaneous recording of the derivative as a held-for-trading derivative.

(iii) embedded DerivativesCertain derivatives embedded in other financial instruments (main or host contract) are treated as separate derivatives when they meet simultaneously the following conditions: i) the economic characteristics and inherent risks are not closely related to the economic characteristics and risks of the host contract; ii) a separate instrument with the same terms as the embedded derivative would meet the definition of a derivative and iii) the hybrid instrument is not a trading investment for Financial Intermediation, according to the Regulation of Investments, or other financial instrument measured at fair value against the income statement. These embedded derivatives are separated from the derivative host and measured at fair value with the changes in fair value recognized in the income statement, unless the Bank chooses to designate the hybrid contract (host and embedded derivatives) at fair value with effect in the income statement.

21

Al 31 de diciembre de 2009 y 2008, el Banco no tiene instrumentos financieros derivados clasificados como implícitos.

En adición a su registro dentro del balance, los productos financieros derivados antes descritos son registrados en cuentas contingentes a su valor nominal convertido a precios spot de inicio.

(c) InversionesHasta febrero de 2009 las inversiones en valores que poseen las entidades financieras estaban reguladas por la Resolución SBS N° 1914-2004 “Reglamento de Clasificación y Provisiones de las Inversiones de las Empresas del Sistema Financiero”. Bajo esta resolución el registro inicial contable de las inversiones es al costo de adquisición y luego son valorizadas de acuerdo a cada categoría, las categorías que establecía esta resolución eran: i) Inversiones Negociables para Intermediación Financiera (Trading), ii) Inversiones Negociables Disponibles para la Venta; iii) Inversiones Financieras a Vencimiento y iv) Inversiones Permanentes.

A partir de marzo de 2009, las inversiones en valores que poseen las entidades financieras están reguladas por la Resolución SBS N° 10639-2008 “Reglamento de Clasificación y Valorización de las Inversiones de las Empresas del Sistema Financiero”. A través de esta resolución la SBS ha realizado cambios para clarificar la clasificación y valuación de las inversiones con la finalidad de armonizar el Manual de Contabilidad para Entidades Financieras con los pronunciamientos contables vigentes a la fecha. Estos cambios realizados han sido aplicados de manera prospectiva.

La Resolución SBS N° 10639-2008 establece la clasificación, registro y valuación de cuatro categorías las cuales se detallan a continuación:

(i) inversiones a valor Razonable con Cambios en ResultadosComprende los valores mobiliarios representativos de capital y/o de deuda adquiridos con la intención de negociarlos en un futuro cercano; asimismo, forman parte de un grupo de valores que se encuentran bajo un sistema de medición, gestión y control de riesgos y resultados, integrado y consistente, que permite el seguimiento e identificación de todos los valores

As of December 31, 2009 and December 31, 2008, the Bank did not have derivative instruments classified as embedded derivatives.

In addition to their recording in the balance sheet, derivative instruments described above are recorded in contingent accounts at their notional amounts converted in nuevos soles at the exchange rate established by the SBS at the end of the period.

(c) InvestmentsUp to February 2009, the accounting records and valuation of investments were made according to SBS Resolution 1914-2004 Regulations for the Classification and Provisions of Investments of Financial System Enterprises. According to this regulation, investments were initially recognized at acquisition cost and subsequently valued as per the accounting criteria corresponding to the investment category in which they were classified. This regulation established the following classification: i) marketable investments for financial intermediation, ii) available-for-sale investments, iii) held to maturity investments and iv) permanent investments.

As from March 2009, the recording and valuation of investments are made according to SBS Resolution 10639-2008 “Regulations for Classification and Valuation of Investments of Financial System Companies”. Through this resolution, the SBS has amended and clarified investment classification, valuation and provisioning and modified the Accounting Manual for Financial System Companies in order to harmonize the recording criteria with international accounting practices, primarily with the current accounting pronouncements. These changes were applied prospectively.

SBS Resolution 10639-2008 establishes the investment classification and valuation criteria under four categories:

(i) Investments at fair Value with Changes in resultsThey comprise the representative securities of capital and/or debt acquired with the intention of negotiating them in the near future; likewise, they form part of a group of securities subject to an integrated and uniform measurement, management and risk control and results system that allows follow-up and identification of all the involved securities.

22

involucrados. Estos valores sólo podrán incluirse en esta categoría al momento de su adquisición.

El registro inicial se realiza en la fecha de negociación al valor razonable sin considerar los costos de transacción. El valor contable de estas inversiones se actualiza al valor razonable, reconociendo las ganancias y pérdidas que se generan en el estado de ganancias y pérdidas del ejercicio.

Los ingresos por intereses de esta categoría son reconocidos mediante el uso del método de la tasa de interés efectiva. Los dividendos son reconocidos en el estado de ganancias y pérdidas cuando se establezca el derecho a recibir el pago.

(ii) inversiones disponibles para la ventaComprende todos los valores no clasificados como inversiones a valor razonable con cambios en resultados, inversiones a vencimiento e inversiones en subsidiarias y asociadas. Asimismo, se incluirán todos los valores que por norma expresa de la SBS se señale.

El registro inicial se realiza en la fecha de negociación al valor razonable incluyendo los costos que sean directamente atribuibles a la adquisición de dichos valores. El valor contable de estas inversiones se actualiza al valor razonable, reconociendo las ganancias o pérdidas que se generan en el patrimonio neto hasta que este valor sea vendido o realizado, momento en el cual esta ganancia o pérdida será transferida al estado de ganancias y pérdidas del ejercicio.

Los ingresos por intereses de las inversiones disponibles para la venta son reconocidos mediante el uso del método de la tasa de interés efectiva. Los premios y descuentos derivados de la fecha de compra son incluidos en el cálculo de la tasa de interés efectiva. Los dividendos son reconocidos en el estado de ganancias y pérdidas cuando se establezca el derecho a recibir el pagEn aquellos casos en que se observe que el instrumento ha sufrido un descenso en su valor razonable y se verifique que ha sufrido un deterioro, la pérdida acumulada que haya sido reconocida directamente en el patrimonio neto deberá ser retirada del patrimonio neto y reconocida en el estado de ganancias y pérdidas del ejercicio; aunque estos instrumento no hayan sido vendidos. Asimismo, por aquellos instrumentos representativos de deuda cuyos valores razonables demuestren de manera comprobada y objetiva una mejora, podrán revertirse contra el estado de ganancias y pérdidas del ejercicio; mientras que, por aquellos instrumentos representativos de capital el deterioro registrado no podrá revertirse.

These securities can only be included under this category at the moment of acquisition.

These investments are initially recorded at fair value at the negotiation date without considering transaction costs. The accounting value of these investments is updated at fair value, recognizing gains and losses for the period in the income statement.

Interest income is recognized using the effective interest rate method. Dividends are recognized in the income statement when the right to receive payment has been established.

(ii) Available-for-Sale Investments Available-for-Sale Investments are all investment instruments that are not classified as Investments at Fair Value with Changes in Results, Held-to-Maturity Investments or Investments in Subsidiaries and Associates. Likewise, investment instruments will be included in this category when explicitly required by the SBS.

Available-for-sale investments are initially measured at fair value plus direct costs attributable to the acquisition of such securities. The accounting value of these investments is updated at fair value, recognizing gains or losses in the equity until the security is sold or realized; subsequently, the gain or loss is transferred to the income statement for the period.

Interest income is recognised on available-for-sale securities using the effective interest rate method. Premiums and/or discounts arising on the purchase of dated investment securities are included in the calculation of their effective interest rates. Dividends are recognised in the income statement when the right to receive payment has been established.

If an available-for-sale security is impaired, the cumulative loss (measured as the difference between the asset’s acquisition cost (net of any principal repayments and amortisation) and its current fair value, less any impairment loss on that asset previously recognised in the income statement) is removed from equity and recognised in the income statement. In the case of unquoted equity shares, the impairment loss shall be the difference between the carrying value and the present value of estimated future cash flows, discounted using current market rates for similar assets.

23

(iii) inversiones a vencimiento Comprenden valores representativos de deuda sobre los cuales se tiene la intención y capacidad demostrada de mantenerlos hasta su vencimiento.

El registro inicial se realiza en la fecha de negociación al valor razonable incluyendo los costos que sean directamente atribuibles a la adquisición de dichos valores. El valor contable de estos valores se actualiza al costo amortizado utilizando el método de la tasa de interés efectiva menos cualquier pérdida por deterioro del valor. El importe de la pérdida por deterioro debe reducir el valor en libros y afectar el estado de ganancias y pérdidas del ejercicio. Asimismo, por aquellos instrumentos representativos de deuda cuyos valores razonables demuestren de manera comprobada y objetiva una mejora, podrán revertirse contra el estado de ganancias y pérdidas del ejercicio.

(iv) inversiones en subsidiarias y Asociadas Comprende valores representativos de capital adquiridos con el fin de participar patrimonialmente y tener control o vinculación con otras empresas o instituciones. Las inversiones registradas en esta categoría se contabilizan aplicando el método de la participación; es decir, se reconoce en el estado de ganancias y pérdidas las utilidades o pérdidas proporcionales generadas por dichos valores.

El registro inicial se realiza al valor razonable incluyendo los costos de transacción que sean directamente atribuibles a la adquisición. El crédito mercantil originado por esta transacción se registra dentro de esta categoría. El valor en libros de la inversión se incrementa o disminuye por el reconocimiento de la porción que le corresponde por el resultado del ejercicio de la empresa participada, después de la fecha de adquisición. Cuando las variaciones en el patrimonio neto de la participada se deban a otros conceptos diferentes a los resultados del ejercicio, estas variaciones se registrarán directamente en el patrimonio neto. Los dividendos se registrarán reduciendo el valor en libros de la inversión.

Instrumentos de inversión mantenidas por las empresas pueden ser objeto de reclasificación dentro del marco del artículo 15 de la Resolución SBS N° 10639-2008, como sigue:

(i) Instrumentos de inversión a valor razonable con cambios en los resultados no pueden ser reclasificados, excepto (i) para las acciones de capital no cotizado, que carecen de estimaciones fiables del valor razonable o (ii) cuando se

(iii) held-to-maturity InvestmentsHeld-to-maturity investments are debt securities that the Bank intends, and is able, to hold until maturity.

Held-to-maturity investments are initially recorded at fair value plus any directly attributable transaction costs, and are subsequently measured at amortised cost using the effective interest rate method, less any impairment losses. In cases of impairment, the carrying amount of the instrument shall be reduced and the loss amount shall be recognized in the income statement. Impairment loss on debt securities whose fair values have demonstrated an improvement may be reversed against the income statement.

(iv) Investments in Subsidiaries and Associates Equity shares acquired in order to participate with and/or have influence over companies and institutions. This category shall include the goodwill determined in the purchase of such investments. Investments in Subsidiaries and Associates are initially measured at fair value plus transactions costs directly attributable to their acquisition, and are subsequently measured applying the equity participation method, meaning that proportional profits or losses generated by such securities are recognized in the income statement.

The carrying amount of the investment will be increased or decreased by proportional recognition of the period’s results obtained post acquisition date. When variations in the equity are due to concepts other than the results of the year; these variations shall be recorded directly in the shareholders’ equity. Dividends are recorded reducing the carrying amount of the investment.

Investment instruments held by companies can be subject to reclassification within the framework of article 15 of SBS Resolution 10639-2008.

(i) Investment Instruments at Fair Value with Changes in Results cannot be reclassified except (i) for unquoted equity shares that lack reliable fair value estimations or (ii) when given in guarantee or transferred through a repurchase agreement as previously noted in section c.(i).

(ii) Held-to-Maturity Investments cannot be reclassified except for as a result of a change in the financial capacity of the

24

da en garantía o se transfiere a través de un acuerdo de recompra tal como se señaló anteriormente en la sección c. (i).

(ii) Inversiones financieras a vencimiento no pueden ser reclasificados excepto como resultado de un cambio en la capacidad financiera del emisor. En esta situación, las inversiones deberán ser reclasificadas como disponibles para la venta y las inversiones se medirán a valor razonable. La diferencia entre su valor en libros y el valor razonable se reconoce de conformidad con los criterios de valoración correspondientes. Este cambio de categoría está sujeta a las restricciones descritas en el artículo 17 de la citada Resolución.

(d) Créditos, Clasificación y Provisiones para CréditosLos créditos directos se registran cuando se realiza el desembolso de los fondos a favor de los clientes. Los créditos indirectos (contingentes) se registran cuando se emiten los documentos que soportan dichas facilidades de crédito. Asimismo, se considera como refinanciación o reestructuración, aquellos créditos cuyas condiciones originales han sido modificadas debido a dificultades en el pago por parte del deudor.

Las operaciones de arrendamiento financiero se contabilizan bajo el método financiero, registrándose como créditos el capital de las cuotas de arrendamiento pendientes de cobro. Los correspondientes ingresos financieros se basan en un patrón que refleja un índice periódico constante de las ganancias en la inversión neta. Los costos directos iniciales se reconocen inmediatamente como gasto.

Las Unidades de Evaluación y Clasificación de Deudores, del Departamento de Riesgos de Portafolio, son las responsables de efectuar en forma permanente la evaluación y clasificación de la Cartera de Créditos, asignando a cada deudor la categoría de riesgo que le corresponda de acuerdo con los lineamientos establecidos por la Resolución SBS N° 808-2003 y sus modificatorias.

Las categorías de clasificación del deudor de la cartera de créditos establecidas por la SBS son las siguientes: Normal, Con Problema Potencial, Deficiente, Dudoso y Pérdida. Para el caso de la clasificación de la Cartera de Créditos Comerciales el Banco tiene en cuenta principalmente, la capacidad de pago del deudor, su flujo de caja, el grado de cumplimiento de

issuer. In this situation the investment shall be reclassified as Available-for-Sale Investments and shall be measured at fair value. The difference between its carrying amount and the fair value shall be recognized in accordance with the corresponding valuation criteria. This category change is subject to the restrictions described in article 17 of abovementioned Resolution.

(d) Loans, Classification and Provision for Doubtful LoansDirect loans are recorded when fund disbursements are made to clients. Indirect loans (contingent) are recorded when documents supporting the credit facilities are issued. Likewise, changes in loan payment conditions due to debtors’ payment difficulties are considered as refinancing or restructuring.

Finance leases are accounted for using the financial method, recording as loans the amount of the receivable instalments. Interest income is accrued for as earned in accordance with the terms of the contract. Initial direct costs are recognized immediately as expenses.

The Portfolio Risk Department’s Debtor Classification Unit is in charge of conducting, on a permanent basis, the evaluation and rating of the loan portfolio, assigning to each debtor the corresponding risk rating according to the guidelines established by the SBS, in Resolution 808-2003 and its amendments.

Rating categories established by the SBS are the following: Standard, Potential Problem, Substandard, Doubtful, or Loss. Commercial credit portfolio rating classifications mainly take into account the payment capacity of the debtor, cash flow, level of compliance with obligations, rating designated by other companies in the financial system, financial position, and management quality. In the case of the classification of loans to small business, and consumer and mortgage loans, the rating is based on the level of compliance with credit payments, which is reflected in the delayed days and their classification in other entities of the financial system. The Bank on its own initiative

25

sus obligaciones, las clasificaciones asignadas por las demás empresas del sistema financiero, la situación financiera y calidad de la dirección de la empresa. La clasificación de los créditos MES, de Consumo e Hipotecario para Vivienda (“deudores minoristas”) se determina principalmente tomando en cuenta su capacidad de pago en función del grado de cumplimiento de pago de sus créditos reflejado en el número de los días de atraso, y en su clasificación en las otras empresas del Sistema Financiero. El Banco por iniciativa propia y con un criterio conservador ha incluido en el Proceso Automático de Clasificación la Cartera de Créditos Comerciales con créditos hasta miles de US$ 100 considerando la morosidad de sus obligaciones en el Banco y alineamiento en el Sistema Financiero.

De acuerdo con las normas vigentes de la SBS, el Banco determina provisiones para la cartera de créditos genéricas y específicas. La provisión genérica es aquella que se constituye de manera preventiva sobre créditos directos e indirectos y operaciones de arrendamiento financiero clasificados en categoría normal y adicionalmente el componente procíclico cuando sea activado por la SBS. La provisión específica es aquella que se constituye con relación a créditos directos e indirectos y operaciones de arrendamiento financiero respecto de los cuales se ha identificado un riesgo superior al normal (nota 7).

Las provisiones para la cartera de créditos son determinadas de acuerdo con los lineamientos establecidos por la SBS en la Resolución N° 808-2003 y sus modificatorias, y a partir del 1 de diciembre de 2008, de acuerdo con los lineamientos establecidos en la Resolución Nº 11356-2008, según los porcentajes que se muestran a continuación:

Categoría de RiesgoRisk rating

Sin garantíaWithout

collateral

Con garantías preferidas

With preferredcollateral

Con garantíaspreferidas de muy rápida realización

With preferredeasily realizable

collateral

Con garantíaspreferidas

autoliquidablesWith preferred

readilyrealizable collateral

Normal | Standard

- Créditos comerciales | Commercial loans 0.70% 0.70% 0.70% 0.70%

- Créditos MES | Small Business loans 1% 1% 1% 1%

- Créditos de consumo | Consumer loans 1% 1% 1% 1%

- Créditos hipotecarios para vivienda | Mortgage loans 0.70% 0.70% 0.70% 0.70%

Problema potencial | Potential problem 5% 3% 1% 1%

Deficiente | Substandard 25% 13% 6% 1%

Dudoso | Doubtful 60% 30% 15% 1%

Pérdida | Loss 100% 60% 30% 1%

and pursuant to a more conservative approach, has included in the automatic rating process the Commercial loan portfolio with credits up to US$100 thousand, taking into consideration the debtor payment in arrears and the rating alignment with the Peruvian financial system.

According to current regulations, the Bank considers two classes of provisions for doubtful loans: generic and specific provisions. The generic provision is recorded in a preventive manner for standard risk direct and indirect loans and finance lease transactions, and additionally for the procycical component when the SBS orders its application. The specific provision is recorded for direct and indirect loans and finance lease transactions for which a specific risk, higher than standard, has been identified (note 7).

The provisions for doubtful loans are determined in conformity with the guidelines established by the SBS Resolution 808-2003 and amendments thereto as from December 1, 2008, in accordance with Resolution 11356-2008, according to the percentages shown below:

26

La Resolución SBS N° 11356-2008, modificó a partir del 1 de diciembre de 2008 el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones aprobado mediante Resolución SBS N° 808-2003 y sus normas modificatorias, en los siguientes aspectos:

(i) Incorporó dentro del concepto de créditos hipotecarios para vivienda, los créditos para la adquisición o construcción de vivienda propia que a la fecha de la operación, por tratarse de bienes futuros, bienes en proceso de independización o bienes en proceso de inscripción de dominio, no es posible constituir sobre ellos la hipoteca individualizada que derive del crédito otorgado.

(ii) Modificó las tasas de provisión para la categoría de riesgo “Normal” para créditos comerciales, MES, de consumo e hipotecarios para vivienda según los porcentajes mencionados en la tabla anterior.

(iii) Requirió la constitución de provisiones procíclicas para la cartera en categoría de riesgo Normal, las cuales representan un componente adicional a la tasa de provisión correspondiente a esta categoría y son activadas en función del promedio de la variación porcentual anualizada del Producto Bruto Interno (PBI). La constitución de estas provisiones se efectuará siempre y cuando la “regla procíclica” se encuentre activada.

El componente procíclico de las provisiones sobre créditos directos e indirectos y operaciones de arrendamiento financiero de deudores clasificados en categoría Normal es 0.45% para créditos comerciales, 0.50% para créditos MES, 1% para créditos de consumo y 0.40% para créditos hipotecarios para vivienda. Para los créditos de consumo que sean revolventes, deberá aplicarse un componente procíclico no menor a 1.5%. Para los créditos comerciales e hipotecarios que cuenten con garantías preferidas autoliquidables el componente procíclico será de 0.3% y para los créditos de consumo y MES que cuenten con garantías preferidas autoliquidables, el componente procíclico será de 0%, por la porción cubierta por dichas garantías. Para los créditos de consumo por convenios de descuento por planilla de remuneraciones, será 0.3% siempre que cumplan con lo requerido en la Resolución.

A partir de setiembre de 2009, mediante Circular SBS N° B-2181-2009, la SBS ha establecido la desactivación de la

The SBS, by means of SBS Resolution 11356 -2008, amended as of December 1, 2008, the Regulation for the Evaluation and Classification of the Debtor and Provisions Requirement, approved by SBS Resolution 808-2003 and as amended, in the following aspects:

(i) It incorporated in the concept of mortgage loans, the loans for acquisition or construction of properties under development for which no individualized mortgage can be furnished because, as of the date of the transaction, they are under construction or require registry with the municipality or state.

(ii) It modified the provision rates for the “Standard” to commercial loans, small business loans, consumer loans and mortgage loans according to the percentage listed in the table above.

(iii) The recording of procyclical provisions is required for the portfolio under the “Standard” risk rating, which represent an additional component to the provision rate, being applicable based on the average of the Gross Domestic Product (GDP) annualized percentage variation. The recording of such provisions will be made provided that the “procyclical rule” is currently applicable.

The procyclical component of provisions on direct and indirect loans, and leasing transactions of debtors classified under the “Standard” rating is 0.45% for commercial loans, 0.50% for small business loans, 1.00% for consumer loans and 0.40% for mortgage loans. For revolving consumer loans, a procyclical component not lower than 1.50% shall be applied. In the case of commercial loans and mortgage loans that have preferred readily realizable collateral, the procyclical component shall be 0.30%. For consumer loans and small business loan that have preferred readily realizable collateral, the procyclical component is 0% for the portion covered with such collateral. For consumer loans that have contracts with discount agreements from eligible payrolls, the procyclical component shall be 0.30% provided that they comply with the provisions of the Resolution.

As of September 2009 the SBS discontinued the “procyclical rule” by Circular B-2181-2009, therefore financial entities are not compelled to record additional provisions for the

27

regla procíclica por lo que las entidades financieras ya no tienen obligación de constituir provisiones adicionales por el componente procíclico no pudiendo, en ningún caso, generar utilidades por la reversión de dichas provisiones.

Así también, mediante Resolución SBS N° 14353 de fecha 30 de octubre de 2009, se amplió la entrada en vigencia para el 1 de julio de 2010 del nuevo Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones, fecha en la cual quedará sin efecto la Resolución SBS N° 803-2003.

Las provisiones para los créditos directos se presentan deduciendo el saldo del correspondiente activo (nota 7), mientras que las provisiones para créditos indirectos se presentan en el pasivo (nota 16). Los niveles de provisión mantenidos en el Banco son, a criterio de la Gerencia, suficientes para cubrir pérdidas potenciales en la cartera de créditos a la fecha del Balance General.

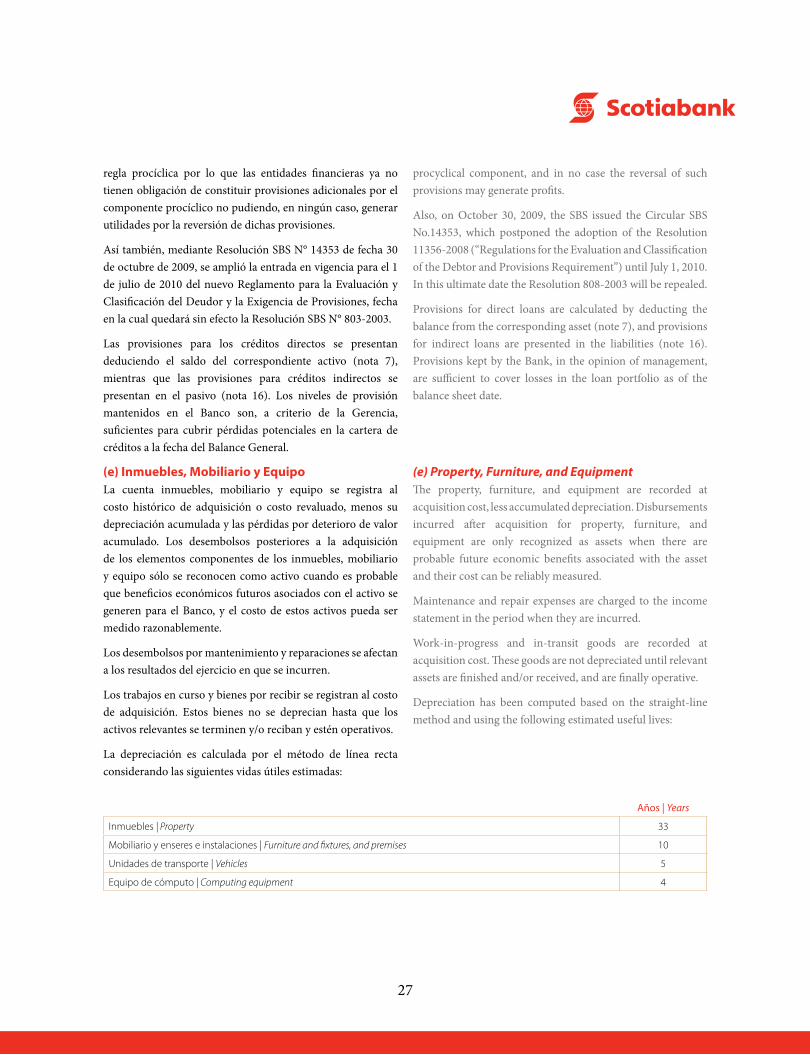

(e) Inmuebles, Mobiliario y EquipoLa cuenta inmuebles, mobiliario y equipo se registra al costo histórico de adquisición o costo revaluado, menos su depreciación acumulada y las pérdidas por deterioro de valor acumulado. Los desembolsos posteriores a la adquisición de los elementos componentes de los inmuebles, mobiliario y equipo sólo se reconocen como activo cuando es probable que beneficios económicos futuros asociados con el activo se generen para el Banco, y el costo de estos activos pueda ser medido razonablemente.

Los desembolsos por mantenimiento y reparaciones se afectan a los resultados del ejercicio en que se incurren.

Los trabajos en curso y bienes por recibir se registran al costo de adquisición. Estos bienes no se deprecian hasta que los activos relevantes se terminen y/o reciban y estén operativos.

La depreciación es calculada por el método de línea recta considerando las siguientes vidas útiles estimadas:

Años | Years

Inmuebles | Property 33

Mobiliario y enseres e instalaciones | Furniture and fixtures, and premises 10

Unidades de transporte | Vehicles 5

Equipo de cómputo | Computing equipment 4

procyclical component, and in no case the reversal of such provisions may generate profits.

Also, on October 30, 2009, the SBS issued the Circular SBS No.14353, which postponed the adoption of the Resolution 11356-2008 (“Regulations for the Evaluation and Classification of the Debtor and Provisions Requirement”) until July 1, 2010. In this ultimate date the Resolution 808-2003 will be repealed.

Provisions for direct loans are calculated by deducting the balance from the corresponding asset (note 7), and provisions for indirect loans are presented in the liabilities (note 16). Provisions kept by the Bank, in the opinion of management, are sufficient to cover losses in the loan portfolio as of the balance sheet date.

(e) Property, Furniture, and EquipmentThe property, furniture, and equipment are recorded at acquisition cost, less accumulated depreciation. Disbursements incurred after acquisition for property, furniture, and equipment are only recognized as assets when there are probable future economic benefits associated with the asset and their cost can be reliably measured.

Maintenance and repair expenses are charged to the income statement in the period when they are incurred.

Work-in-progress and in-transit goods are recorded at acquisition cost. These goods are not depreciated until relevant assets are finished and/or received, and are finally operative.

Depreciation has been computed based on the straight-line method and using the following estimated useful lives:

28