1 EVALUASI KEBIJAKAN METODE PENYUSUTAN AKTIVA TETAP BERDASARKAN STANDAR AKUNTANSI KEUANGAN Dedy Setiyono Universitas Madura [email protected]Abstract The purpose of a company is to obtain an optimal return on investment that has been invested in the company. One form of investment is fixed assets used in the normal activities of the company. To achieve its goals, it needs effective management and the need for the proper use, maintenance, selection of methods for assessing the company's fixed assets. Depreciation is to accumulate funds for the purchase of fixed assets when it needs replacement. The amount of depreciation of fixed assets affect the size of the profits made by the company. Therefore, the selection of the depreciation method should be appropriate and there should be an analysis of the depreciation method applied to the company in its fixed assets. Keywords: Method of depreciation of fixed assets, financial accounting standards PENDAHULUAN Dalam menghadapi perkembangan usaha yang semakin maju, sebuah perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat perusahaan hidup dalam jangka panjang, artinya perusahaan harus mempertahankan kelangsungan hidupnya melalui pencapaian tujuan. Suatu tujuan akan tercapai apabila perusahaan dikelola dengan baik, sehingga sesuai dengan harapan yang telah ditetapkan oleh perusahaan. Tujuan suatu perusahaan adalah untuk memperoleh laba yang optimal atas investasi yang telah ditanamkan dalam perusahaan. Salah satu bentuk investasi tersebut adalah aktiva tetap yang digunakan dalam kegiatan normal perusahaan. Aktiva tetap yaitu sumber-sumber ekonomi yang dimiliki perusahaan yang mempunyai umur ekonomis lebih dari satu tahun (Jusup, 2003:23). Menurut Baridwan (2004:271) aktiva tetap terdiri dari aktiva tetap berwujud dan aktiva tetap tidak berwujud. Aktiva tetap berwujud adalah aktiva-aktiva yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan yang normal.

Transcript

1

EVALUASI KEBIJAKAN METODE PENYUSUTAN AKTIVA TETAP BERDASARKAN STANDAR AKUNTANSI KEUANGAN

Abstract The purpose of a company is to obtain an optimal return on investment that

has been invested in the company. One form of investment is fixed assets used in the normal activities of the company. To achieve its goals, it needs effective management and the need for the proper use, maintenance, selection of methods for assessing the company's fixed assets. Depreciation is to accumulate funds for the purchase of fixed assets when it needs replacement. The amount of depreciation of fixed assets affect the size of the profits made by the company. Therefore, the selection of the depreciation method should be appropriate and there should be an analysis of the depreciation method applied to the company in its fixed assets. Keywords: Method of depreciation of fixed assets, financial accounting standards PENDAHULUAN

Dalam menghadapi perkembangan usaha yang semakin maju, sebuah

perusahaan yang didirikan harus memiliki suatu tujuan agar dapat membuat

perusahaan hidup dalam jangka panjang, artinya perusahaan harus

mempertahankan kelangsungan hidupnya melalui pencapaian tujuan. Suatu tujuan

akan tercapai apabila perusahaan dikelola dengan baik, sehingga sesuai dengan

harapan yang telah ditetapkan oleh perusahaan.

Tujuan suatu perusahaan adalah untuk memperoleh laba yang optimal atas

investasi yang telah ditanamkan dalam perusahaan. Salah satu bentuk investasi

tersebut adalah aktiva tetap yang digunakan dalam kegiatan normal perusahaan.

Aktiva tetap yaitu sumber-sumber ekonomi yang dimiliki perusahaan yang

mempunyai umur ekonomis lebih dari satu tahun (Jusup, 2003:23). Menurut

Baridwan (2004:271) aktiva tetap terdiri dari aktiva tetap berwujud dan aktiva tetap

tidak berwujud. Aktiva tetap berwujud adalah aktiva-aktiva yang sifatnya relatif

permanen yang digunakan dalam kegiatan perusahaan yang normal.

2

Untuk mencapai tujuan perusahaan tersebut, diperlukan pengelolaan yang

efektif dan kebutuhan yang tepat dalam penggunaan, pemeliharaan, pemilihan

metode untuk menilai aktiva tetap perusahaan. Umur ekonomis suatu aktiva tetap

harus dapat dibebankan secara tepat dan salah satu caranya adalah dengan

menentukan metode penyusutan. Penyusutan adalah pemupukan dana untuk

membeli aktiva tetap apabila sudah memerlukan penggantian (Soemarso, 1996:28).

Definisi aktiva tetap menurut Pernyataan Standar Akuntansi Keungan (PSAK) No. 16

adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan

dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun. Untuk itu perlu diketahui apakah

metode penyusutan yang diterapkan perusahaan telah memperhatikan perubahan

nilai aktiva tetap yang menurun disebabkan karena berlalunya waktu atau

menurunnya manfaat yang diberikan aktiva tetap tersebut.

Perusahaan harus mampu menerapkan metode penyusutan yang tepat

pada aktiva tertentu, karena metode penyusutan yang berbeda akan menghasilkan

alokasi biaya penyusutan yang berbeda sehingga akan mempengaruhi harga pokok

penjualan dan beban usaha yang mempengaruhi besarnya laba yang akan diperoleh

perusahaan. Laba usaha adalah kenaikan modal (aktiva bersih) yang berasal dari

transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dan

dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama

satu priode kecuali yang timbul dari pendapatan atau investasi oleh pemilik

(Baridwan, 2004:29).

Besarnya beban penyusutan aktiva tetap mempengaruhi besar kecilnya laba

yang diperoleh perusahaan. Oleh karena itu, pemilihan metode penyusutan harus

tepat dan perlu diadakan analisis terhadap metode penyusutan yang diterapkan

perusahaan dalam aktiva tetapnya. Pada umumnya nilai ekonomis suatu aktiva tetap

akan mengalami penurunan yang disebabkan pemakaian dan kerusakan,

keusangan karena faktor ekonomis dan teknis.

3

KAJIAN PUSTAKA Aktiva Tetap

Aktiva tetap merupakan salah satu alat yang penting dan pokok dalam suatu

perusahaan yang bergerak dalam bidang manufaktur atau kegiatannya melakukan

proses produksi, karena pada perusahaan jenis tersebut aktiva tetap merupakan

tulang punggung bagi aktivitas perusahaan sehari-hari. Aktiva tetap dimiliki

perusahaan untuk digunakan dalam kegiatan perusahaan dan tidak dimaksudkan

untuk diperjualbelikan.

Menurut standar akuntansi keuangan (2002;16) adalah aktiva berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang

dipergunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam

rangka kegiatan normal perusahaan dan masa manfaat lebih dari 1 (satu) tahun.

Sedangkan Baridwan (2000; 271) mengemukakan definisi aktiva tetap adalah aktiva

tetap berwujud adalah aktiva-aktiva yang berwujud yang sifatnya relatif permanen

yang digunakan dalam kegiatan perusahaan yang normal. Dari uraian tersebut dapat

dikatakan bahwa aktiva tetap adalah harta yang dimiliki perusahaan untuk

digunakan dalam kegiatan operasional perusahaan yang umumnya lebih dari 1

(satu) tahun atau periode akuntansi.

Klasifikasi Aktiva Tetap Aktiva tetap dapat dibagi atas 3 (tiga) kelompok besar yaitu:

a. Aktiva berwujud yang dapat dibagi menjadi:

1. Aktiva yang disusutkan, seperti gedung, mesin-mesin dan peralatan kantor.

2. Aktiva yang tidak dapat disusutkan, seperti tanah.

b. Aktiva tidak berwujud, seperti paten, hak cipta, merk dagang, goodwill, dan lain-

lain.

c. Sumber daya alam, yaitu aktiva tetap yang depresi misalnya tanah-tanah

pertambangan.

Sementara itu, Baridwan (2000;287) menjelaskan bahwa aktiva tetap

berwujud yang dimiliki oleh perusahaan dapat mempunyai macam-macam bentuk,

seperti tanah, bangunan, mesin dan alat-alat, alat-alat kerja, cetakan-cetakan,

perabot dan alat-alat kantor, kendaraan dan tempat barang yang dapat

dikembalikan.

4

Perolehan Aktiva Tetap Dasar penilain aktiva tetap ini umumnya historical cost yang diukur dari

harga cash (tunai) atau cash equivalent (setara kas) dalam mendapatkan ativa

tersebut dan membawanya ke lokasi serta kondisi yang diperlukan sesuia dengan

tujuan perolehannya. Aktiva tetap dapat diperoleh dengan berbagai cara yang

masing-masing cara perolehannya akan mempengaruhi harga perolehannya. Cara

perolehan aktiva tetap tersebut:

a. Pembelian tunai aktiva tetap dicatat sebesar jumlah uang yang dibayarkan

termasuk seluruh pengeluaran incidental yang berhubungan dengan

pembelian atau persiapan untuk penggunaannya.

b. Pembelian angsuran yang dikapitalisasi dari harga tunai dalam menilai harga

perolehan.

c. Perolehan melalui cara pertukaran (trade in) menurut standar akuntansi

keuangan (2002;16), suatu aktiva tetap dapat diperoleh dalam pertukaran

atau pertukaran sebagian untuk suatu aktiva tetap yang tidak serupa atau

aktiva lain.

d. Perolehan dengan cara penerbitan surat berharga misalnya saham atau

obligasi. Jika aktiva tetap diperoreh dengan menukarkannya dengan surat-

surat berharga sendiri maka perolehan dari aktiva tetap tersebut didasarkan

atas harga pasar di surat berharga tersebut.

e. Perolahan dengan membuat sendiri. Menurut standar akuntansi keuangan

(2002;16) jika perusahaan membuat aktiva serupa untuk dijul dalam keadaan

usaha normal, biaya perolehan biasanya sama dengan biaya memproduksi

aktiva untuk dijual, karenanya setiap laba internal dieleminasi dalam

menetapkan biaya tersebut.

f. Perolehan dengan hadiah atau sumbangan/ hibah/ donasi adalah perolehan

aktiva yang biasanya tanpa ada pengeluaran dari perusahaan.

g. Perolehan dengan cara sewa guna (leasing). Menurut surat keputusan

bersama Menteri Keuangan, Perdagangan dan Menteri Perindustrian No. 31

M/SK/2/1974 yang dikemukakan oleh standar akuntansi keuangan (2002;31)

adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan

barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu

jangka waktu tertentu berdasarkan pembayaran-pembayarn secara berkala

disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang-

5

barang modal yang bersangkutan untuk memperpanjang jangka waktu

leasing berdasarkan nilai sisa yang telah disepakati bersama.

Metode Penilaian Aktiva Tetap Konsep penilaian aktiva tetap yang relevan adalah didasarkan pada nilai

tukar (excange of convertion value). Nilai tukar ada 2 jenis yaitu:

a. Nilai tukar masukan (excange input value) adalah nilai yang menggambarkan

jumlah pengorbanan yang telah dikeluarkan untuk memperoleh aktiva yang

digunakan dalam operasi perusahaan.

b. Nilai tukar keluaran (excange input value) adalah dapat berupa nilai tukar pada

saat lalu, nilai tukar sekarang maupun saat yang akan datang.

Penilaian aktiva tetap hanya dapat didasarkan pada nilai tukar masukan

saja, yang terdiri atas:

a. Historical cost, nilai tukar yang dipergunakan adalah nilai pasar pada saat

perolehan.

b. Current input value, adalah nilai tukar yang didasarkan nilai pasar apabila aktiva

tersebut diperoleh pada saat sekarang.

Penilaian yang umum digunakan dalam praktik-praktik akuntansi adalah

berdasarkan historical cost karena memiliki beberapa keunggulan, diantaranya

adalah penilaian yang dilakukan oleh organisasi yang independent akan

mendapatkan hasil yang sama (verifiable), sama dengan yang digunakan oleh

perusahaan-perusahaan lain karena umum digunakan dan benar-benar

menggambarkan nilai pengorbanan yang dikeluarkan oleh perusahaan.

Penyusutan Aktiva Tetap

Definisi penyusutan menurut standar akuntansi keuangan (2002;17) adalah

alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang

diestimasi. Masa manfaat dari suatu aktiva yang dapat disusutkan harus diestimasi

setelah mempertimbangkan faktor berikut:

a. Taksiran aus dan kerusakan fisik (physical wear dan tear).

b. Keusangan.

c. Pembatasan hukum atau lainnya atas penggunaan akti

6

Faktor-faktor yang Harus Diperhatikan dalam Memilih Metode Penyusutan Beberapa faktor yang harus diperhatikan dalam memilih metode penyusutan

ialah:

a. Hubungan antara penurunan nilai aktiva dengan penggunaan dan waktu yang

terdiri dari nilai waktu menurun karena fungsi penggunaan dan bukan sebagai

fungsi terlewatnya waktu dan manfaat mendatang yang akan menurun sebagai

suatu fungsi waktu ketimbang sebagai fungsi penggunaan.

b. Pengaruh keusangan, bukan merupakan faktor yang penting dalam menetapkan

usia waktu.

c. Pola biaya reparasi yang terdiri dari pemeliharaan yang relatif proporsional

terhadap penggunaan, pemeliharaan bersifat konstan atau menurun sepanjang

usia aktiva dan biaya pemeliharaan meningkat.

d. Kemungkinan perubahan dalam pendapatan perusahaan terhadap penggunaan

aktiva.

e. Tingkat efisiensi operasi aktiva tetap yang bersangkutan.

Metode Penyusutan

Standar akuntansi keuangan (2002;17) menyatkan bahwa jumlah yang

dapat disusutkan dialokasikan ke setiap periode akuntansi selama masa manfaat

aktiva dengan berbagai metode yang sistematis. Metode apapun yang dipilih,

konsistensi dalam penggunaannya adalah perlu, tanpa memandang tingkat

profitabilitas perusahaan dan pertimbangan perpajakan, agar dapat menyediakan

daya banding hasil operasi perusahaan dari periode ke periode.

Adapun metode penyusutan yang biasanya digunakan adalah terdiri dari:

a. Metode penyusutan yang berdasarkan waktu yaitu metode garis lurus, metode

pembebanan yang menurun yang terdiri dari metode jumlah angka tahun dan

metode saldo menurun atau metode saldo menurun berganda.

b. Metode penyusutan berdasarkan penggunaan yaitu metode jam jasa dan

metode jumlah unit produksi.

c. Metode penyusutan yang berdasarkan kriteria lainnya yaitu metode berdasarkan

jenis kelompok, metode analisis, metode sistem persediaan.

7

Menurut pernyataan standar akuntansi keuangan No. 17 penyusutan dapat

dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria

berikut:

Berdasarkan Waktu:

a. Metode garis lurus (straight line method)

Dalam metode garis lurus lebih melihat aspek waktu daripada aspek

kegunaan. Metode ini paling banyak diterapkan oleh perusahaan-perusahaan

karena paling mudah diaplikasikan dalam akuntansi. Dalam metode penyusutan

garis lurus, beban penyusutan untuk tiap tahun nilainya sama besar dan tidak

dipengaruhi dengan hasil atau output yang diproduksi. Perhitungan tarif

penyusutan untuk metode garis lurus adalah sebagi berikut:

Penyusutan = n

nshp −

b. Metode jumlah angka tahun (sum of the years digit method)

Metode penyusutan ini menghasilkan tarif penyusutan yang menurun

dengan dasar penurunan pecahan dari nilai yang dapat disusutkan (harga

perolehan dikurangi dengan nilai sisa). Setiap pecahan menggunakan jumlah

tahun sebagai bilangan penyebut (5 + 4 + 3 + 2 + 1 = 15) dan jumlah tahun akhir

dari estimasi umur kegunaan. Penghitungannya adalah sebagai berikut:

Jumlah tahun dibalik

Jumlah angka tahun

c. Metode saldo menurun (declining balance method)

Metode ini juga merupakan metode penurunan beban penyusutan yang

menggunakan tingkat penyusutan (diekspresikan dalam persentase) yang

merupakan perkalian dari metode garis lurus. Tingkat penyusutan metode ini

selalu tetap dan diaplikasikan untuk mengurangi nilai buku pada setiap akhir

tahun. Tidak seperti metode lain, dalam metode saldo menurun nilai sisa tidak

dikurangkan dari harga perolehan dalam menghitung nilai yang dapat

disusutkan. Rumus yang digunakan dalam menghitung adalah sebagai berikut:

Metode ini digunakan untuk mengalokasikan beban penyusutan

berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode

penyusutan ini menggunakan jumlah jam kerja sebagai dasar pengalokasian

beban penyusutan untuk tiap periode.

b. Metode jumlah unit produksi (productive-output method)

Metode ini digunakan untuk mengalokasikan beban penyusutan

berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode

penyusutan ini menggunakan hasil produksi sebagai dasar pengalokasian beban

penyusutan untuk tiap periode. Dalam metode ini beban penyusutan

diperlakukan sebagai beban variabel sesuai dengan unit produksi yang

dihasilkan tiap periode akuntansi, bukan beban tetap seperti dalam metode

penyusutan garis lurus (straight line method).

Berdasarkan Kriteria Lainnya

a. Metode berdasarkan jenis dan kelompok (group and composite method).

Metode penyusutan biasanya digunakan untuk satu aktiva tetap. Dalam

keadaan tertentu bagaimanapun juga ada berbagai macam aktiva yang

disusutkan dengan menggunakan satu tarif penyusutan. Ada 2 metode

penyusutan untuk aktiva yang beragam ini yaitu kelompok dan metode jenis. b. Metode anuitas (annuity method)

Dalam metode anuitas ini beban penyusutan yang dihasilkan pada tahun/

periode awal adalah rendah dan akan meningkat jumlahnya tiap periode

berikutnya. Metode ini paling banyak digunakan dalam industri real estate dan

beberapa penyedia jasa, tetapi metode ini bukanlah metode penyusutan yang

secara umum dapat diterima.

c. Sistem persediaan (inventory method)

Metode penyusutan ini biasanya digunakan untuk menilai aktiva berwujud

yang nilainya kecil. Persediaan peralatan, sebagai contoh, mungkin ada pada

awal dan akhir periode.

9

METODE PENELITIAN Jenis penelitian yang digunakan adalah metode penelitian deskriptif

kuantitatif yaitu yaitu penelitian terhadap fenomena atau populasi tertentu yang

diperoleh peneliti dari subyek yang berupa individu, organisasional atau perspektif

yang lain. Data yang diteliti hanya berupa populasi saja, yaitu laporan keuangan dan

struktur financial yang bergerak dalam bidang manufaktur.

Data dalam penelitian ini adalah data documenter, yaitu jenis data

penelitian yang antara lain berupa faktur, jurnal, surat-surat, notulen hasil rapat,

memo atau dalam bentuk laporan program (Indriantoro dan Supomo, 2002;145)

Sumber data yang adalah data sekunder eksternal perusahaan, yaitu

sumber data penelitian yang diperoleh peneliti secara tidak langsung atau melalui

media perantara (diperoleh dari pihak lain). Data sekunder umumnya berupa bukti,

catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter)

dipublikasikan dan yang tidak dipublikasikan. Sedangkan yang dimaksud eksternal

adalah data tersebut diperoleh dari entitas selain peneliti dari organisasi yang

bersangkutan.

Teknik pengumpulan data yang digunakan berupa data dokumentasi, yaitu

suatu metode pengumpulan data dengan mendokumentasikan dan mengumpulkan

laporan keuangan dan struktur financial yang dimiliki.

Dalam mengelola data, teknik analisa data yang digunakan adalah sebagai

berikut:

a. Metode penyusutan berdasarkan waktu

1. Metode garis lurus (straight line method)

nnshppenyusu −

=tan

Keterangan:

hp : Harga Perolehan

ns : Nilai sisa

n : Umur ekonomis

2. Metode jumlah angka tahun (sum of the years digit method)

)arg(tan sisanilaiperolehanahxtahunangkajumlah

dibaliktahunangkapenyusu −=

10

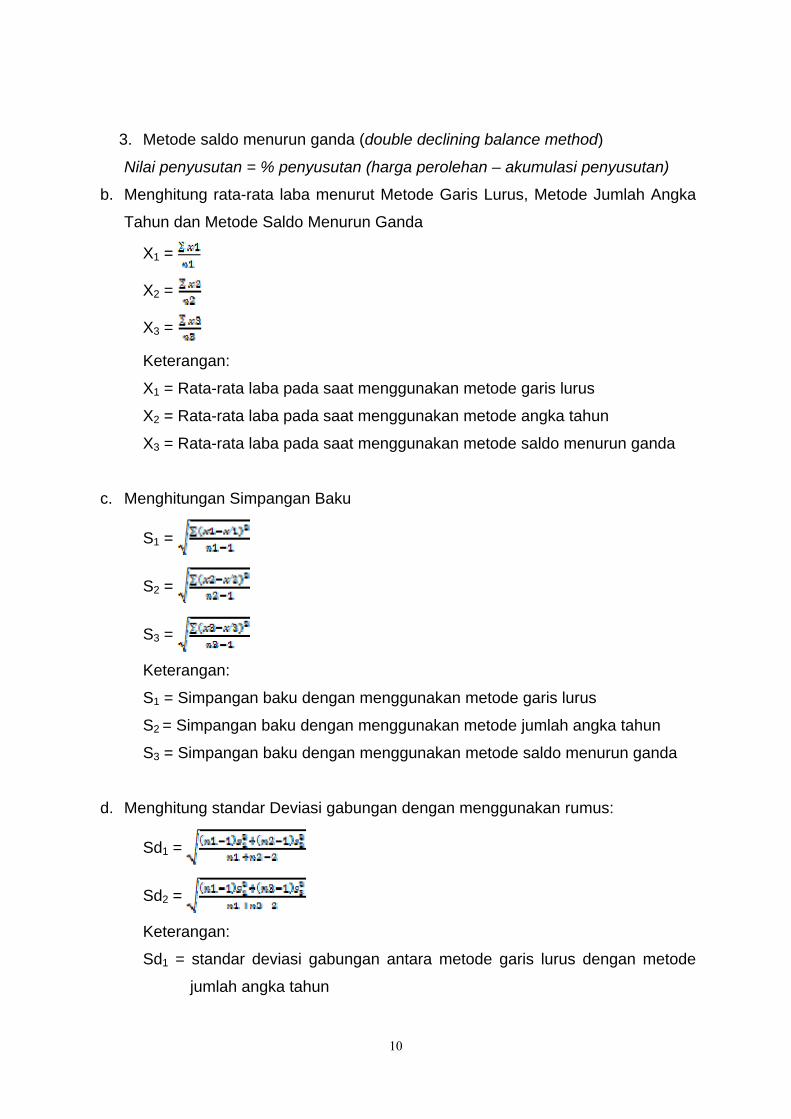

3. Metode saldo menurun ganda (double declining balance method)

Nilai penyusutan = % penyusutan (harga perolehan – akumulasi penyusutan)

b. Menghitung rata-rata laba menurut Metode Garis Lurus, Metode Jumlah Angka

Tahun dan Metode Saldo Menurun Ganda

X1 =

X2 =

X3 =

Keterangan:

X1 = Rata-rata laba pada saat menggunakan metode garis lurus

X2 = Rata-rata laba pada saat menggunakan metode angka tahun

X3 = Rata-rata laba pada saat menggunakan metode saldo menurun ganda

c. Menghitungan Simpangan Baku

S1 =

S2 =

S3 =

Keterangan:

S1 = Simpangan baku dengan menggunakan metode garis lurus

S2 = Simpangan baku dengan menggunakan metode jumlah angka tahun

S3 = Simpangan baku dengan menggunakan metode saldo menurun ganda

d. Menghitung standar Deviasi gabungan dengan menggunakan rumus:

Sd1 =

Sd2 =

Keterangan:

Sd1 = standar deviasi gabungan antara metode garis lurus dengan metode

jumlah angka tahun

11

Sd2 = standar deviasi gabungan antara metode garis lurus dengan metode

saldo menurun ganda

e. Menghitung nilai t hitungnya dengan menggunakan rumus:

t12 =

t13 =

keterangan:

t12=thit antara metode garis lurus dengan metode jumlah angka tahun

t13=thit antara metode garis lurus dengan metode saldo menurun ganda

PEMBAHASAN Analisis Metode Penyusutan

Perhitungan Penyusutan

Penyusutan atau depresiasi merupakan suatu sistem akuntansi yang

bertujuan untuk mengalokasikan cost atau nilai lain suatu aktiva selama masa

ekonominya dengan cara sistematis dan rasional. Di dalam melakukan perhitungan

penyusutan, PT. Garam (Persero) menetapkan metode penyusutan garis lurus

terhadap aktiva tetapnya dengan rumus:

D = HP – NS

N Dalam menganalisa perhitungan metode penyusutan yang dilakukan oleh

perusahaan, maka peneliti mengambil contoh perhitungan penyusutan aktiva tetap

yang berupa bangunan perusahaan yang nilai perolehannya pada tahun 2005 senilai

Rp. 23,784,794,000,- dengan masa manfaat adalah 10 tahun tanpa nilai residu.

Biaya penyusutan pertahun adalah sebesar:

D = Rp. 23,784,794,000 – 0

10 = Rp. 2,378,479,400.-

12

Perhitungan biaya penyusutan bangunan perusahaan pada PT. Garam

(Persero) yang dinilai dari tahun 2005 dapat dilihat pada tabel berikut:

Penyusutan Bangunan Perusahaan

No Tahun Beban Benyusutan Akm. Penyusutan Nilai Buku 0 2005 - - Rp 23,784,794,000 1 2006 Rp 2,378,479,400 Rp 2,378,479,400 Rp 21,406,314,600 2 2007 Rp 2,378,479,400 Rp 4,756,958,800 Rp 19,027,835,200 3 2007 Rp 2,378,479,400 Rp 7,135,438,200 Rp 16,649,355,800 4 2008 Rp 2,378,479,400 Rp 9,513,917,600 Rp 14,270,876,400 5 2009 Rp 2,378,479,400 Rp 11,892,397,000 Rp 11,892,397,000 6 2010 Rp 2,378,479,400 Rp 14,270,876,400 Rp 9,513,917,600 7 2011 Rp 2,378,479,400 Rp 16,649,355,800 Rp 7,135,438,200 8 2012 Rp 2,378,479,400 Rp 19,027,835,200 Rp 4,756,958,800 9 2013 Rp 2,378,479,400 Rp 21,406,314,600 Rp 2,378,479,400 10 2014 Rp 2,378,479,400 Rp 23,784,794,000 Rp -

Perhitungan penyusutan pada apabila dilakukan dengan menggunakan

metode Jumlah Angkat Tahun dan metode Saldo Menurun Ganda dengan tetap

menggunakan contoh di atas ialah sebagai berikut:

a. Metode jumlah angka tahun D = 1+2+3+4+5+6+7+8+9+10

= 55

= x Rp 23,784,794,000

= Rp. 4,324,508,000.-

b. Metode Saldo Menurun Ganda = 2 x (100%:10) = 20%

D = 20% (Rp.23,784,794,000)

= Rp.4,756,958,800.-

Pencatatan Penyusutan

Dalam melakukan pencatatan hasil perhitungan penyusutan mengacu pada prinsip akuntansi yang diterima umum yaitu dengan mendebit rekening biaya dan mengkredit rekening akumulasi. Sesuai contoh diatas beban penyusutan untuk tahun 2005 sebesar Rp. 23,784,794,000.-, maka jurnalnya sebagai berikut:

Beban Penyusutan Bangunan Perusahaan Rp. 2,378,479,400.-

Akm. Penyusutan Bangunan Perusahaan Rp. 2,378,479,400.-

10 55

13

Pelaporan Penyusutan

Nilai penyusutan aktiva tetap akan tercermin baik dalam income statement

maupun balance sheet. Biaya penyusutan akan dilaporkan dalam perhitungan rugi

laba yang akan mengurangi pendapatan dari operasi perusahaan sedangkan

akumulasi penyusutan akan dilaporkan dalam neraca yang akan mengurangi nilai

aktiva tetap. Berdasarkan pengamatan yang dilakukan oleh peneliti selama

penelitian, telah melakukan perhitungan yang benar di dalam menghitung biaya

penyusutan dengan menggunakan metode garis lurus (Straigh Line Methode) begitu

juga dalam melakukan pencatatan dan pelaporannya dalam laporan keuangan

perusahaan.

Analisis Tingkat Laba Laba yang diperoleh oleh berdasarkan beban penyusutan Metode Garis

Lurus dan perbandingan dengannya dengan menggunakan Metode Jumlah Angka

Tahun dan Saldo Menurun Ganda adalah sebagai berikut:

Laba Usaha Berdasarkan Metode Garis Lurus, Jumlah Angka Tahun dan Saldo Menurun Ganda

TAHUN LABA Metode Garis Lurus Jumlah Angka Tahun Saldo Menurun Ganda

2005 Rp 8,652,670,000 Rp 4,896,982,000 Rp 3,682,833,400 2006 Rp 12,505,585,000 Rp 8,074,904,000 Rp 6,793,427,200 2007 Rp 18,398,968,000 Rp 14,605,641,450 Rp 13,293,380,000 Jumlah Rp 39,557,223,000 Rp 27,577,527450 Rp 23,769,640,600

14

Untuk lebih jelasnya, maka akan diuraikan laporan Laba Rugi perusahaan berdasarkan metode Garis

Lurus, Jumlah Angka Tahun, dan metode Saldo Menurun Ganda yaitu sebagai berikut:

LAPORAN LABA/RUGI Per 31 Desember 2005

PENDAPATAN USAHA Garis lurus Jumlah Angka Tahun Saldo Menurun Ganda HASIL PENJUALAN Garam produksi sendiri Rp 73,353,939,000 Rp 73,353,939,000 Rp 73,353,939,000 Garam rakyat Rp 1,514,320,000 Rp 1,514,320,000 Rp 1,514,320,000 garam impor Rp 14,554,977,000 Rp 14,554,977,000 Rp 14,554,977,000 Garam kasar kemasan Rp 2,754,329,000 Rp 2,754,329,000 Rp 2,754,329,000 Garam halus Rp 6,955,396,000 Rp 6,955,396,000 Rp 6,955,396,000 Garam low sodium LoSoSa Rp 2,425,343,000 Rp 2,425,343,000 Rp 2,425,343,000 Garam top Grade Maduro Rp 634,500,000 Rp 634,500,000 Rp 634,500,000 Air Bittern Rp 833,706,000 Rp 833,706,000 Rp 833,706,000 TOTAL PENDAPATAN USAHA Rp 103,026,510,000 Rp 103,026,510,000 Rp 103,026,510,000

HARGA POKOK PENJUALAN Garam produksi sendiri Rp 54,283,549,000 Rp 54,283,549,000 Rp 54,283,549,000 Garam rakyat Rp 1,265,733,000 Rp 1,265,733,000 Rp 1,265,733,000 garam impor Rp 12,987,191,000 Rp 12,987,191,000 Rp 12,987,191,000 Garam kasar kemasan Rp 2,562,928,000 Rp 2,562,928,000 Rp 2,562,928,000 Garam halus Rp 6,984,491,000 Rp 6,984,491,000 Rp 6,984,491,000 Garam low sodium LoSoSa Rp 1,756,519,000 Rp 1,756,519,000 Rp 1,756,519,000 Garam top Grade Maduro Rp 620,620,000 Rp 620,620,000 Rp 620,620,000 Air Bittern Rp 317,887,000 Rp 317,887,000 Rp 317,887,000 HARGA POKOK PENJUALAN Rp 80,778,918,000 Rp 80,778,918,000 Rp 80,778,918,000

15

LABA (RUGI) KOTOR Garam produksi sendiri Rp 19,070,390,000 Rp 19,070,390,000 Rp 19,070,390,000 Garam rakyat Rp 248,587,000 Rp 248,587,000 Rp 248,587,000 garam impor Rp 1,567,786,000 Rp 1,567,786,000 Rp 1,567,786,000 Garam kasar kemasan Rp 191,401,000 Rp 191,401,000 Rp 191,401,000 Garam halus Rp (29,095,000) Rp (29,095,000) Rp (29,095,000) Garam low sodium LoSoSa Rp 668,824,000 Rp 668,824,000 Rp 668,824,000 Garam top Grade Maduro Rp 13,880,000 Rp 13,880,000 Rp 13,880,000 Air Bittern Rp 515,819,000 Rp 515,819,000 Rp 515,819,000 LABA (RUGI) KOTOR Rp 22,247,592,000 Rp 22,247,592,000 Rp 22,247,592,000

BIAYA USAHA Biaya penjualan Rp 2,897,724,000 Rp 2,897,724,000 Rp 2,897,724,000 Biaya penyusutan Rp 8,385,788,000 Rp 12,141,476,000 Rp 13,355,624,600 Biaya administrasi dan umum Rp 2,311,410,000 Rp 2,311,410,000 Rp 2,311,410,000 TOTAL BIAYA USAHA Rp 13,594,922,000 Rp 17,350,610,000 Rp 18,564,758,600 LABA/ RUGI USAHA Rp 8,652,670,000 Rp 4,896,982,000 Rp 3,682,833,400

16

Keterangan: Perhitungan biaya penyusutan berdasarkan metode jumlah angka tahun dan

metode saldo menurun ganda adalah sebagai berikut:

Hasil perhitungan beban penyusutan PT. Garam (Persero) pada tahun 2005

dengan menggunakan metode jumlah angka tahun hasilnya adalah sebesar Rp

12,141,476,000, sedangkan jika menggunakan metode saldo menurun ganda

hasilnya adalah sebesar Rp. 13,355,624,600. Analisis tersebut menunjukkan bahwa

hasil perhitungan beban penyusutan jauh lebih besar dibandingkan dengan metode

yang digunkan oleh perusahaan, yaitu metode garis lurus yang hasilnya hanya

sebesar Rp 8,652,670,000.

10 55

17

LAPORAN LABA/RUGI Per 31 Desember 2006

PENDAPATAN USAHA Garis Lurus Jumlah Angka Tahun Saldo Menurun Ganda HASIL PENJUALAN Garam produksi sendiri Rp 99,524,619,000 Rp 99,524,619,000 Rp 99,524,619,000 Garam rakyat Rp 1,180,838,000 Rp 1,180,838,000 Rp 1,180,838,000 garam impor Rp 2,913,620,000 Rp 2,913,620,000 Rp 2,913,620,000 Garam kasar kemasan Rp 1,964,443,000 Rp 1,964,443,000 Rp 1,964,443,000 Garam halus Rp 9,236,877,000 Rp 9,236,877,000 Rp 9,236,877,000 Garam low sodium LoSoSa Rp 501,120,000 Rp 501,120,000 Rp 501,120,000 Garam top Grade Maduro Rp 187,285,000 Rp 187,285,000 Rp 187,285,000 Air Bittern Rp 193,668,000 Rp 193,668,000 Rp 193,668,000 TOTAL PENDAPATAN USAHA Rp 115,702,470,000 Rp 115,702,470,000 Rp 115,702,470,000

HARGA POKOK PENJUALAN Garam produksi sendiri Rp 68,170,998,000 Rp 68,170,998,000 Rp 68,170,998,000 Garam rakyat Rp 1,152,895,000 Rp 1,152,895,000 Rp 1,152,895,000 garam impor Rp 3,782,650,000 Rp 3,782,650,000 Rp 3,782,650,000 Garam kasar kemasan Rp 1,812,601,000 Rp 1,812,601,000 Rp 1,812,601,000 Garam halus Rp 9,002,644,000 Rp 9,002,644,000 Rp 9,002,644,000 Garam low sodium LoSoSa Rp 498,210,000 Rp 498,210,000 Rp 498,210,000 Garam top Grade Maduro Rp 181,292,000 Rp 181,292,000 Rp 181,292,000 Air Bittern Rp 184,967,000 Rp 184,967,000 Rp 184,967,000 HARGA POKOK PENJUALAN Rp 84,786,257,000 Rp 84,786,257,000 Rp 84,786,257,000

LABA (RUGI) KOTOR Garam produksi sendiri Rp 31,353,621,000 Rp 31,353,621,000 Rp 31,353,621,000 Garam rakyat Rp 27,943,000 Rp 27,943,000 Rp 27,943,000

18

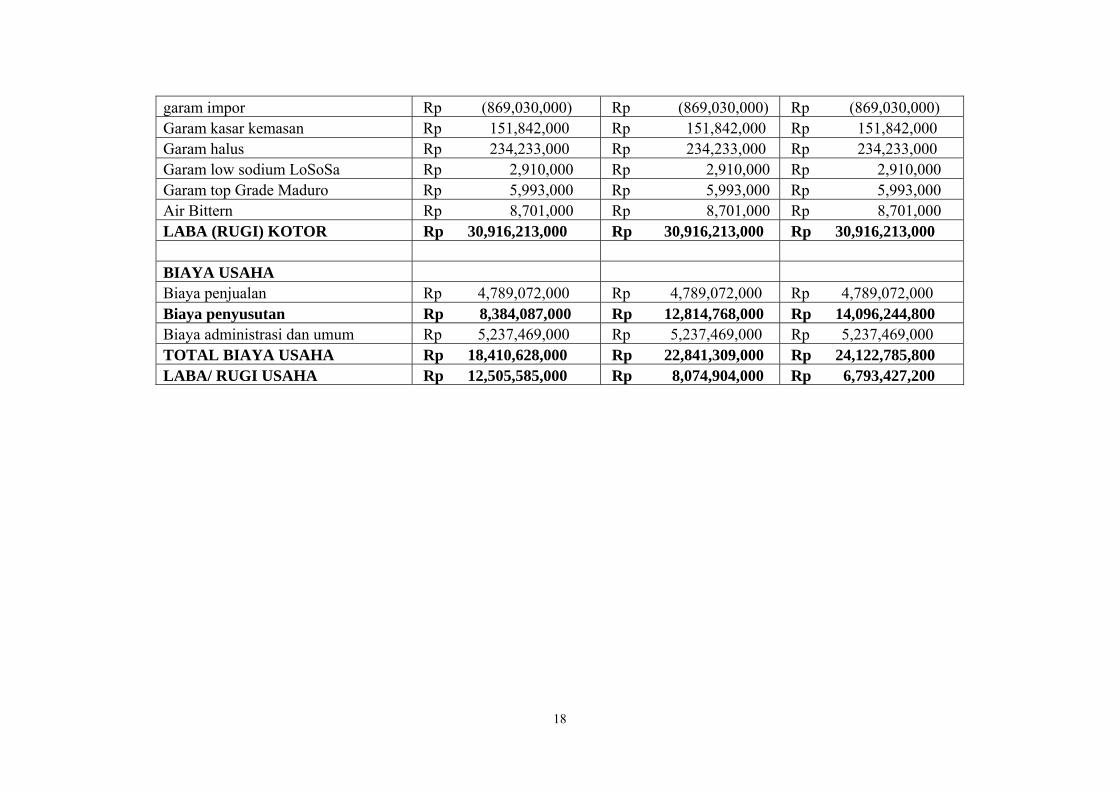

garam impor Rp (869,030,000) Rp (869,030,000) Rp (869,030,000) Garam kasar kemasan Rp 151,842,000 Rp 151,842,000 Rp 151,842,000 Garam halus Rp 234,233,000 Rp 234,233,000 Rp 234,233,000 Garam low sodium LoSoSa Rp 2,910,000 Rp 2,910,000 Rp 2,910,000 Garam top Grade Maduro Rp 5,993,000 Rp 5,993,000 Rp 5,993,000 Air Bittern Rp 8,701,000 Rp 8,701,000 Rp 8,701,000 LABA (RUGI) KOTOR Rp 30,916,213,000 Rp 30,916,213,000 Rp 30,916,213,000

BIAYA USAHA Biaya penjualan Rp 4,789,072,000 Rp 4,789,072,000 Rp 4,789,072,000 Biaya penyusutan Rp 8,384,087,000 Rp 12,814,768,000 Rp 14,096,244,800 Biaya administrasi dan umum Rp 5,237,469,000 Rp 5,237,469,000 Rp 5,237,469,000 TOTAL BIAYA USAHA Rp 18,410,628,000 Rp 22,841,309,000 Rp 24,122,785,800 LABA/ RUGI USAHA Rp 12,505,585,000 Rp 8,074,904,000 Rp 6,793,427,200

19

Keterangan:

Perhitungan biaya penyusutan berdasarkan metode jumlah angka tahun dan

metode saldo menurun ganda adalah sebagai berikut: a. Jumlah Angka Tahun.

Hasil perhitungan beban penyusutan PT. Garam (Persero) pada tahun 2006

dengan menggunakan metode jumlah angka tahun hasilnya adalah sebesar Rp

12,814,768,000, sedangkan jika menggunakan metode saldo menurun ganda

hasilnya adalah sebesar Rp. 14,096,244,800. Analisis tersebut menunjukkan bahwa

hasil perhitungan beban penyusutan jauh lebih besar dibandingkan dengan metode

yang digunkan oleh perusahaan, yaitu metode garis lurus yang hasilnya hanya

sebesar Rp 8,384,087,000.

10 55

20

LAPORAN LABA/RUGI Per 31 Desember 2007

PENDAPATAN USAHA Garis Lurus Jumlah Angka Tahun Saldo Menurun Ganda HASIL PENJUALAN Garam produksi sendiri Rp 104,651,711,000 Rp 104,651,711,000 Rp 104,651,711,000 Garam rakyat Rp 131,027,000 Rp 131,027,000 Rp 131,027,000 garam impor Rp 156,382,000 Rp 156,382,000 Rp 156,382,000 Garam kasar kemasan Rp 2,605,924,000 Rp 2,605,924,000 Rp 2,605,924,000 Garam halus Rp 8,866,849,000 Rp 8,866,849,000 Rp 8,866,849,000 Garam low sodium LoSoSa Rp 62,880,000 Rp 62,880,000 Rp 62,880,000 Garam top Grade Maduro Rp 640,735,000 Rp 640,735,000 Rp 640,735,000 Air Bittern Rp 56,700,000 Rp 56,700,000 Rp 56,700,000 TOTAL PENDAPATAN USAHA Rp 117,172,208,000 Rp 117,172,208,000 Rp 117,172,208,000

HARGA POKOK PENJUALAN Garam produksi sendiri Rp 68,143,935,000 Rp 68,143,935,000 Rp 68,143,935,000 Garam rakyat Rp 149,143,000 Rp 149,143,000 Rp 149,143,000 garam impor Rp 1,919,226,000 Rp 1,919,226,000 Rp 1,919,226,000 Garam kasar kemasan Rp 1,900,258,000 Rp 1,900,258,000 Rp 1,900,258,000 Garam halus Rp 7,930,846,000 Rp 7,930,846,000 Rp 7,930,846,000 Garam low sodium LoSoSa Rp 61,553,000 Rp 61,553,000 Rp 61,553,000 Garam top Grade Maduro Rp 371,623,000 Rp 371,623,000 Rp 371,623,000 Air Bittern Rp 43,043,000 Rp 43,043,000 Rp 43,043,000 HARGA POKOK PENJUALAN Rp 80,519,627,000 Rp 80,519,627,000 Rp 80,519,627,000

LABA (RUGI) KOTOR Garam produksi sendiri Rp 36,507,776,000 Rp 36,507,776,000 Rp 36,507,776,000 Garam rakyat Rp (18,116,000) Rp (18,116,000) Rp (18,116,000)

21

garam impor Rp (1,762,844,000) Rp (1,762,844,000) Rp (1,762,844,000) Garam kasar kemasan Rp 705,666,000 Rp 705,666,000 Rp 705,666,000 Garam halus Rp 936,003,000 Rp 936,003,000 Rp 936,003,000 Garam low sodium LoSoSa Rp 1,327,000 Rp 1,327,000 Rp 1,327,000 Garam top Grade Maduro Rp 269,112,000 Rp 269,112,000 Rp 269,112,000 Air Bittern Rp 13,657,000 Rp 13,657,000 Rp 13,657,000 LABA (RUGI) KOTOR Rp 36,652,581,000 Rp 36,652,581,000 Rp 36,652,581,000

BIAYA USAHA Biaya penjualan Rp 3,089,928,000 Rp 3,089,928,000 Rp 3,089,928,000 Biaya penyusutan Rp 9,329,288,000 Rp 13,122,614,550 Rp 14,434,876,000 Biaya administrasi dan umum Rp 5,834,397,000 Rp 5,834,397,000 Rp 5,834,397,000 TOTAL BIAYA USAHA Rp 18,253,613,000 Rp 22,046,939,550 Rp 23,359,201,000 LABA/ RUGI USAHA Rp 18,398,968,000 Rp 14,605,641,450 Rp 13,293,380,000

22

Keterangan: Perhitungan biaya penyusutan berdasarkan metode jumlah angka tahun dan

metode saldo menurun ganda adalah sebagai berikut: a. Jumlah Angka Tahun.

Hasil perhitungan beban penyusutan PT. Garam (Persero) pada tahun 2007

dengan menggunakan metode jumlah angka tahun hasilnya adalah sebesar Rp.

13,122,614,550, sedangkan jika menggunakan metode saldo menurun ganda

hasilnya adalah sebesar Rp. 14,434,876,000. Analisis tersebut menunjukkan bahwa

hasil perhitungan beban penyusutan jauh lebih besar dibandingkan dengan metode

yang digunkan oleh perusahaan, yaitu metode garis lurus yang hasilnya hanya

sebesar Rp 9,329,288,000.

Berdasarkan analisis tersebut, maka terlihat bahwa laba yang diperoleh

perusahaan dengan menggunakan penilaian metode penyusutan yang diterapkan

oleh perusahaan yaitu Metode Garis Lurus lebih besar dibandingkan dengan

penilaian metode penyusutan yang diterapkan oleh peneliti yaitu Metode Jumlah

Angka Tahun dan Metode Saldo Menurun Ganda.

Menghitung Rata-rata Laba Berdasarkan Metode Garis Lurus, Jumlah Angka Tahun dan Saldo Menurun Ganda

Karena keterbatasan data yang diberikan oleh perusahaan, maka penelitian

ini hanya biasa menyajikan informasi laba selama 3 tahun sebagai data untuk

melakukan analisis. Berikut ini disajikan laba usaha yang diperoleh selama 3 tahun

yaitu:

10 55

23

Laba Usaha Berdasarkan

Metode Garis Lurus, Jumlah Angka Tahun dan Saldo Menurun Ganda

TAHUN LABA

Metode Garis Lurus

Jumlah Angka Tahun

Saldo Menurun Ganda

2005 Rp 8,652,670,000 Rp 4,896,982,000 Rp 3,682,833,400 2006 Rp 12,505,585,000 Rp 8,074,904,000 Rp 6,793,427,200 2007 Rp 18,398,968,000 Rp 14,605,641,450 Rp 13,293,380,000 Jumlah Rp 39,557,223,000 Rp 27,577,527,450 Rp 23,769,640,600

a. Rata-rata laba operasi berdasarkan metode garis lurus selama 3 tahun adalah:

X1 =

X1 = ∑ Rp 39,557,223,000 3 X1 = Rp 13,185,741,000

b. Rata-rata laba operasi berdasarkan metode Jumlah Angka Tahun selama 3 tahun adalah:

X2 =

X2 = ∑ Rp 27,577,527,450 3 X2 = Rp 9,192,509,150

c. Rata-rata laba operasi berdasarkan metode Saldo Menurun Ganda selama 3 tahun adalah:

X3 = X3 = ∑ Rp 23,769,640,600 3 X3 = Rp 7,923,213,500

Pengaruh Metode Penyusutan Terhadap Laba Usaha

Berdasarkan perhitungan tesebut, dapat diketahui bahwa laba yang

diperoleh perusahaan lebih besar menggunakan metode garis lurus dibandingkan

dengan metode yang digunanakan oleh peneliti yaitu metode jumlah angka tahun

dan metode saldo menurun ganda. Perbedaan tersebut akan secara signifikan dapat

di lihat pada awal-awal pembebanan metode penyusutan aktiva tetap perusahaan,

sebab jika perhitungan tersebut dilanjutkan sampai dengan akhir umur ekonomis

masing-masing aktiva tetap dengan menggunakan metode penyusutan yang

24

berbeda seperti tersebut di atas, perbedaan atau selisih laba yang diperoleh tidak

sangat kecil atau tidak secara signifikan dalam mempengaruhi laba perusahaan.

Penggunaan metode penyusutan aktiva tetap yang berbeda akan

menghasilkan laba yang berbeda dalam laporan keuangan. Tetapi sesuai dengan

Standar Akuntansi Keuangan bahwa metode pencatatan yang digunakan oleh

perusahaan diharapkan dapat dilaksanakan secara terus menerus dalam setiap

periode akuntansi. Salah satu metode penyusutan yang disarankan oleh SAK, yaitu

metode garis lurus.

25

KESIMPULAN DAN SARAN Telah melakukan pemilihan metode penyusutan yang disesuaikan dengan

Pernyataan Standar Akuntansi Keuangan serta konsisten dalam penerapan dan

pelaksanaannya dari periodik ke periodik sehingga diperoleh alokasi yang wajar atas

penyusutan serta kewajaran penilaian dan penyajian atas laporan perusahaan. Hal

ini dapat dilihat dari laporan keuangan yang disajikan.

Analisis data menunjukkan bahwa laba yang diperoleh dengan mengunakan

metode garis lurus pada tahun 2005 sebesar Rp 8,652,670,000, tahun 2006 sebesar

Rp 12,505,585,000 dan tahun 2007 sebesar Rp 18,398,968,000. Apabila

menggunakan metode jumlah angka tahun maka laba yang diperoleh pada tahun

2005 adalah sebesar Rp 4,896,982,000, tahun 2006 sebesar Rp 8,074,904,000 dan

tahun 2007 sebesar Rp 14,605,641,450. Sedangkan jika menggunakan metode

saldo menurun ganda maka laba yang diperoleh oleh pada tahun 2005 adalah

sebesar Rp 3,682,833,400, tahun 2006 sebesar Rp 6,793,427,200 dan tahun 2007

sebesar Rp 13,293,380,000.

Rata-rata laba pertahun yang diperoleh berdasarkan metode garis lurus

adalah sebesar Rp 13,185,741,000, rata-rata laba pertahun dengan menggunakan

metode jumlah angka tahun adalah sebesar Rp 9,192,509,150 dan rata-rata laba

pertahun dengan menggunakan metode saldo menurun ganda adalah sebesar Rp

7,923,213,500. Dengan demikian, metode penyusutan yang digunakan oleh

perusahaan mengahasilkan laba usaha yang lebih besar dibandingkan dengan yang

digunakan oleh peneliti.

Dengan melihat kondisi perusahaan, maka peneliti menyarankan agar tetap

konsisten dalam menerapkan metode penyusutan, walaupun prinsip akuntansi yang

diterima umum memperbolehkan memilih atas berbagai metode penyusutan dan

juga memperbolehkan perubahan metode penyusutan yang digunakan selama tidak

untuk alasan perpajakan. Karena perubahan ini berpengaruh terhadap daya banding

(Komparabilitas) laporan keuangan karena secara konsisten akan meningkatkan

komparabilitas laporan keuangan tersebut dengan laporan keuangan tahun-tahun

Cetakan Pertama. Penerbit PT. Raja Grafindo Persada, Jakarta. . 1998. Analisa Laporan Keuangan. Penerbit Rajawali Pers, Jakarta. Ikatan Akuntansi Indonesia. 2002. Standar Akuntansi Keuangan (SAK). Salemba,

Jakarta. Indriantoro, Nur dan Supomo. 2002. Metodologi penelitian Dan Bisnis. Bpfe,

Yogyakarta. Isroah.2004. Kompetensi dasar akuntansi 1. Edisi revisi. Penerbit Tiga serangkai,

Solo. Jogianto. 2007. Teori portofolio dana analisis investasi. Edisi 2007. Penerbit Bpfe,

Pusat Pembinaan dan Pengembangan Bahasa. 1993. Kamus Besar Bahasa

Indonesia, Edisi revisi. Penerbit Balai Pustaka, Jakarta. Sugiyono. 2004. Metode Penelitian Bisnis. Penerbit CV Alfabeta Anggota IKAPI,

Bandung. Soemarso. 1996. Akuntansi suatu pengantar. jilid 1. Penerbit Rineka cipta, Jakarta. . 1996. Akuntansi suatu pengantar. jilid 2. Penerbit Rineka cipta, Jakarta.