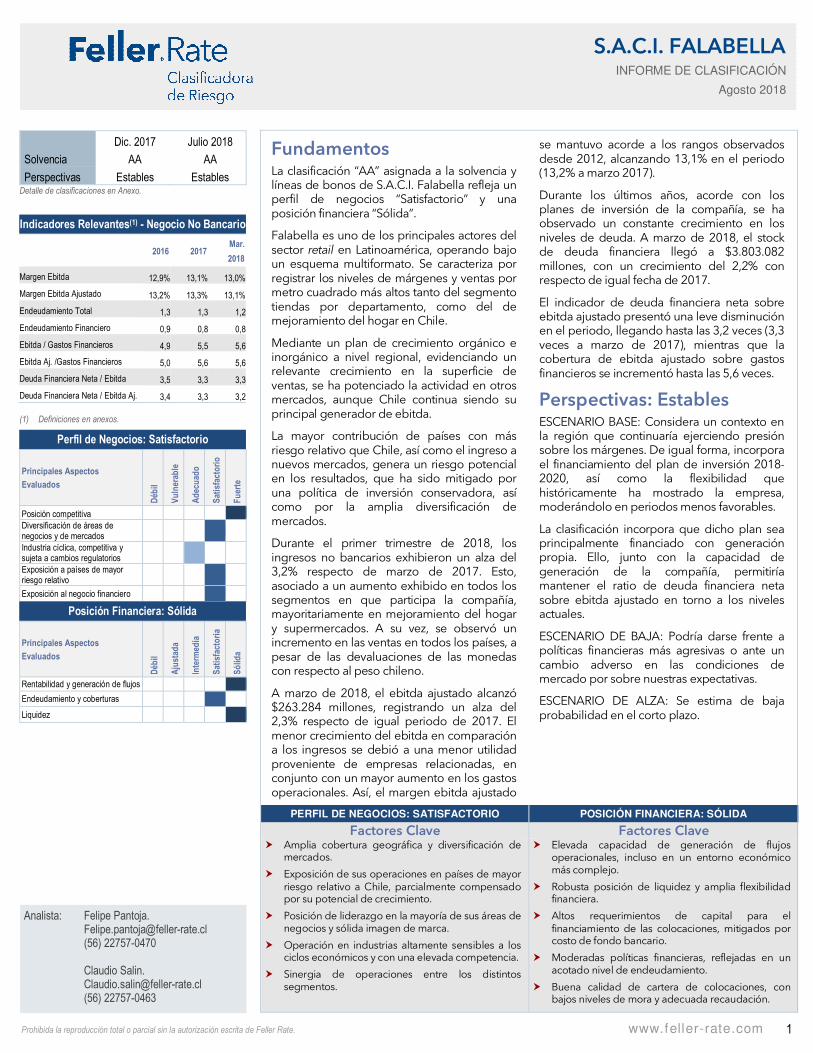

1 S.A.C.I. FALABELLA INFORME DE CLASIFICACIÓN Agosto 2018 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com Fundamentos La clasificación “AA” asignada a la solvencia y líneas de bonos de S.A.C.I. Falabella refleja un perfil de negocios “Satisfactorio” y una posición financiera “Sólida”. Falabella es uno de los principales actores del sector retail en Latinoamérica, operando bajo un esquema multiformato. Se caracteriza por registrar los niveles de márgenes y ventas por metro cuadrado más altos tanto del segmento tiendas por departamento, como del de mejoramiento del hogar en Chile. Mediante un plan de crecimiento orgánico e inorgánico a nivel regional, evidenciando un relevante crecimiento en la superficie de ventas, se ha potenciado la actividad en otros mercados, aunque Chile continua siendo su principal generador de ebitda. La mayor contribución de países con más riesgo relativo que Chile, así como el ingreso a nuevos mercados, genera un riesgo potencial en los resultados, que ha sido mitigado por una política de inversión conservadora, así como por la amplia diversificación de mercados. Durante el primer trimestre de 2018, los ingresos no bancarios exhibieron un alza del 3,2% respecto de marzo de 2017. Esto, asociado a un aumento exhibido en todos los segmentos en que participa la compañía, mayoritariamente en mejoramiento del hogar y supermercados. A su vez, se observó un incremento en las ventas en todos los países, a pesar de las devaluaciones de las monedas con respecto al peso chileno. A marzo de 2018, el ebitda ajustado alcanzó $263.284 millones, registrando un alza del 2,3% respecto de igual periodo de 2017. El menor crecimiento del ebitda en comparación a los ingresos se debió a una menor utilidad proveniente de empresas relacionadas, en conjunto con un mayor aumento en los gastos operacionales. Así, el margen ebitda ajustado se mantuvo acorde a los rangos observados desde 2012, alcanzando 13,1% en el periodo (13,2% a marzo 2017). Durante los últimos años, acorde con los planes de inversión de la compañía, se ha observado un constante crecimiento en los niveles de deuda. A marzo de 2018, el stock de deuda financiera llegó a $3.803.082 millones, con un crecimiento del 2,2% con respecto de igual fecha de 2017. El indicador de deuda financiera neta sobre ebitda ajustado presentó una leve disminución en el periodo, llegando hasta las 3,2 veces (3,3 veces a marzo de 2017), mientras que la cobertura de ebitda ajustado sobre gastos financieros se incrementó hasta las 5,6 veces. Perspectivas: Estables ESCENARIO BASE: Considera un contexto en la región que continuaría ejerciendo presión sobre los márgenes. De igual forma, incorpora el financiamiento del plan de inversión 2018- 2020, así como la flexibilidad que históricamente ha mostrado la empresa, moderándolo en periodos menos favorables. La clasificación incorpora que dicho plan sea principalmente financiado con generación propia. Ello, junto con la capacidad de generación de la compañía, permitiría mantener el ratio de deuda financiera neta sobre ebitda ajustado en torno a los niveles actuales. ESCENARIO DE BAJA: Podría darse frente a políticas financieras más agresivas o ante un cambio adverso en las condiciones de mercado por sobre nuestras expectativas. ESCENARIO DE ALZA: Se estima de baja probabilidad en el corto plazo. Dic. 2017 Julio 2018 Solvencia AA AA Perspectivas Estables Estables Detalle de clasificaciones en Anexo. Indicadores Relevantes (1) - Negocio No Bancario 2016 2017 Mar. 2018 Margen Ebitda 12,9% 13,1% 13,0% Margen Ebitda Ajustado 13,2% 13,3% 13,1% Endeudamiento Total 1,3 1,3 1,2 Endeudamiento Financiero 0,9 0,8 0,8 Ebitda / Gastos Financieros 4,9 5,5 5,6 Ebitda Aj. /Gastos Financieros 5,0 5,6 5,6 Deuda Financiera Neta / Ebitda 3,5 3,3 3,3 Deuda Financiera Neta / Ebitda Aj. 3,4 3,3 3,2 (1) Definiciones en anexos. Perfil de Negocios: Satisfactorio Principales Aspectos Evaluados Débil Vulnerable Adecuado Satisfactorio Fuerte Posición competitiva Diversificación de áreas de negocios y de mercados Industria cíclica, competitiva y sujeta a cambios regulatorios Exposición a países de mayor riesgo relativo Exposición al negocio financiero Posición Financiera: Sólida Principales Aspectos Evaluados Débil Ajustada Intermedia Satisfactoria Sólida Rentabilidad y generación de flujos Endeudamiento y coberturas Liquidez PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SÓLIDA Factores Clave Factores Clave Amplia cobertura geográfica y diversificación de mercados. Exposición de sus operaciones en países de mayor riesgo relativo a Chile, parcialmente compensado por su potencial de crecimiento. Posición de liderazgo en la mayoría de sus áreas de negocios y sólida imagen de marca. Operación en industrias altamente sensibles a los ciclos económicos y con una elevada competencia. Sinergia de operaciones entre los distintos segmentos. Elevada capacidad de generación de flujos operacionales, incluso en un entorno económico más complejo. Robusta posición de liquidez y amplia flexibilidad financiera. Altos requerimientos de capital para el financiamiento de las colocaciones, mitigados por costo de fondo bancario. Moderadas políticas financieras, reflejadas en un acotado nivel de endeudamiento. Buena calidad de cartera de colocaciones, con bajos niveles de mora y adecuada recaudación. Analista: Felipe Pantoja. [email protected](56) 22757-0470 Claudio Salin. [email protected](56) 22757-0463

Transcript

1

S.A.C.I. FALABELLA INFORME DE CLASIFICACIÓN

Agosto 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos La clasificación “AA” asignada a la solvencia y líneas de bonos de S.A.C.I. Falabella refleja un perfil de negocios “Satisfactorio” y una posición financiera “Sólida”.

Falabella es uno de los principales actores del sector retail en Latinoamérica, operando bajo un esquema multiformato. Se caracteriza por registrar los niveles de márgenes y ventas por metro cuadrado más altos tanto del segmento tiendas por departamento, como del de mejoramiento del hogar en Chile.

Mediante un plan de crecimiento orgánico e inorgánico a nivel regional, evidenciando un relevante crecimiento en la superficie de ventas, se ha potenciado la actividad en otros mercados, aunque Chile continua siendo su principal generador de ebitda.

La mayor contribución de países con más riesgo relativo que Chile, así como el ingreso a nuevos mercados, genera un riesgo potencial en los resultados, que ha sido mitigado por una política de inversión conservadora, así como por la amplia diversificación de mercados.

Durante el primer trimestre de 2018, los ingresos no bancarios exhibieron un alza del 3,2% respecto de marzo de 2017. Esto, asociado a un aumento exhibido en todos los segmentos en que participa la compañía, mayoritariamente en mejoramiento del hogar y supermercados. A su vez, se observó un incremento en las ventas en todos los países, a pesar de las devaluaciones de las monedas con respecto al peso chileno.

A marzo de 2018, el ebitda ajustado alcanzó $263.284 millones, registrando un alza del 2,3% respecto de igual periodo de 2017. El menor crecimiento del ebitda en comparación a los ingresos se debió a una menor utilidad proveniente de empresas relacionadas, en conjunto con un mayor aumento en los gastos operacionales. Así, el margen ebitda ajustado

se mantuvo acorde a los rangos observados desde 2012, alcanzando 13,1% en el periodo (13,2% a marzo 2017).

Durante los últimos años, acorde con los planes de inversión de la compañía, se ha observado un constante crecimiento en los niveles de deuda. A marzo de 2018, el stock de deuda financiera llegó a $3.803.082 millones, con un crecimiento del 2,2% con respecto de igual fecha de 2017.

El indicador de deuda financiera neta sobre ebitda ajustado presentó una leve disminución en el periodo, llegando hasta las 3,2 veces (3,3 veces a marzo de 2017), mientras que la cobertura de ebitda ajustado sobre gastos financieros se incrementó hasta las 5,6 veces.

Perspectivas: Estables ESCENARIO BASE: Considera un contexto en la región que continuaría ejerciendo presión sobre los márgenes. De igual forma, incorpora el financiamiento del plan de inversión 2018-2020, así como la flexibilidad que históricamente ha mostrado la empresa, moderándolo en periodos menos favorables.

La clasificación incorpora que dicho plan sea principalmente financiado con generación propia. Ello, junto con la capacidad de generación de la compañía, permitiría mantener el ratio de deuda financiera neta sobre ebitda ajustado en torno a los niveles actuales.

ESCENARIO DE BAJA: Podría darse frente a políticas financieras más agresivas o ante un cambio adverso en las condiciones de mercado por sobre nuestras expectativas.

ESCENARIO DE ALZA: Se estima de baja probabilidad en el corto plazo.

Dic. 2017 Julio 2018

Solvencia AA AA

Perspectivas Estables Estables

Detalle de clasificaciones en Anexo.

Indicadores Relevantes(1) - Negocio No Bancario

2016 2017

Mar.

2018

Margen Ebitda 12,9% 13,1% 13,0%

Margen Ebitda Ajustado 13,2% 13,3% 13,1%

Endeudamiento Total 1,3 1,3 1,2

Endeudamiento Financiero 0,9 0,8 0,8

Ebitda / Gastos Financieros 4,9 5,5 5,6

Ebitda Aj. /Gastos Financieros 5,0 5,6 5,6

Deuda Financiera Neta / Ebitda 3,5 3,3 3,3

Deuda Financiera Neta / Ebitda Aj. 3,4 3,3 3,2

(1) Definiciones en anexos.

Perfil de Negocios: Satisfactorio

Principales Aspectos

Evaluados

Déb

il

Vuln

erab

le

Ade

cuad

o

Satis

fact

orio

Fuer

te

Posición competitiva

Diversificación de áreas de negocios y de mercados

Industria cíclica, competitiva y sujeta a cambios regulatorios

Exposición a países de mayor riesgo relativo

Exposición al negocio financiero

Posición Financiera: Sólida

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Satis

fact

oria

Sólid

a

Rentabilidad y generación de flujos

Endeudamiento y coberturas

Liquidez

PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SÓLIDA

Factores Clave Factores Clave � Amplia cobertura geográfica y diversificación de

mercados.

� Exposición de sus operaciones en países de mayor riesgo relativo a Chile, parcialmente compensado por su potencial de crecimiento.

� Posición de liderazgo en la mayoría de sus áreas de negocios y sólida imagen de marca.

� Operación en industrias altamente sensibles a los ciclos económicos y con una elevada competencia.

� Sinergia de operaciones entre los distintos segmentos.

� Elevada capacidad de generación de flujos operacionales, incluso en un entorno económico más complejo.

� Robusta posición de liquidez y amplia flexibilidad financiera.

� Altos requerimientos de capital para el financiamiento de las colocaciones, mitigados por costo de fondo bancario.

� Moderadas políticas financieras, reflejadas en un acotado nivel de endeudamiento.

� Buena calidad de cartera de colocaciones, con bajos niveles de mora y adecuada recaudación.

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

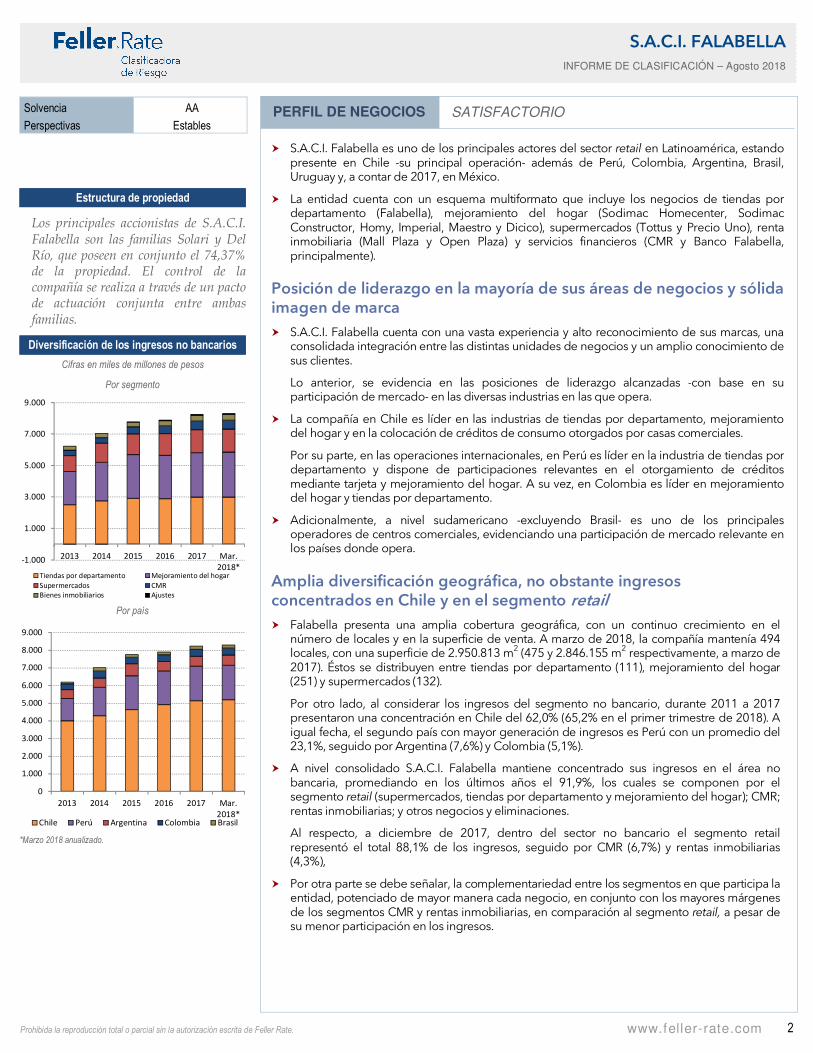

� S.A.C.I. Falabella es uno de los principales actores del sector retail en Latinoamérica, estando presente en Chile -su principal operación- además de Perú, Colombia, Argentina, Brasil, Uruguay y, a contar de 2017, en México.

� La entidad cuenta con un esquema multiformato que incluye los negocios de tiendas por departamento (Falabella), mejoramiento del hogar (Sodimac Homecenter, Sodimac Constructor, Homy, Imperial, Maestro y Dicico), supermercados (Tottus y Precio Uno), renta inmobiliaria (Mall Plaza y Open Plaza) y servicios financieros (CMR y Banco Falabella, principalmente).

Posición de liderazgo en la mayoría de sus áreas de negocios y sólida imagen de marca

� S.A.C.I. Falabella cuenta con una vasta experiencia y alto reconocimiento de sus marcas, una consolidada integración entre las distintas unidades de negocios y un amplio conocimiento de sus clientes.

Lo anterior, se evidencia en las posiciones de liderazgo alcanzadas -con base en su participación de mercado- en las diversas industrias en las que opera.

� La compañía en Chile es líder en las industrias de tiendas por departamento, mejoramiento del hogar y en la colocación de créditos de consumo otorgados por casas comerciales.

Por su parte, en las operaciones internacionales, en Perú es líder en la industria de tiendas por departamento y dispone de participaciones relevantes en el otorgamiento de créditos mediante tarjeta y mejoramiento del hogar. A su vez, en Colombia es líder en mejoramiento del hogar y tiendas por departamento.

� Adicionalmente, a nivel sudamericano -excluyendo Brasil- es uno de los principales operadores de centros comerciales, evidenciando una participación de mercado relevante en los países donde opera.

Amplia diversificación geográfica, no obstante ingresos concentrados en Chile y en el segmento retail

� Falabella presenta una amplia cobertura geográfica, con un continuo crecimiento en el número de locales y en la superficie de venta. A marzo de 2018, la compañía mantenía 494 locales, con una superficie de 2.950.813 m2 (475 y 2.846.155 m2 respectivamente, a marzo de 2017). Éstos se distribuyen entre tiendas por departamento (111), mejoramiento del hogar (251) y supermercados (132).

Por otro lado, al considerar los ingresos del segmento no bancario, durante 2011 a 2017 presentaron una concentración en Chile del 62,0% (65,2% en el primer trimestre de 2018). A igual fecha, el segundo país con mayor generación de ingresos es Perú con un promedio del 23,1%, seguido por Argentina (7,6%) y Colombia (5,1%).

� A nivel consolidado S.A.C.I. Falabella mantiene concentrado sus ingresos en el área no bancaria, promediando en los últimos años el 91,9%, los cuales se componen por el segmento retail (supermercados, tiendas por departamento y mejoramiento del hogar); CMR; rentas inmobiliarias; y otros negocios y eliminaciones.

Al respecto, a diciembre de 2017, dentro del sector no bancario el segmento retail representó el total 88,1% de los ingresos, seguido por CMR (6,7%) y rentas inmobiliarias (4,3%),

� Por otra parte se debe señalar, la complementariedad entre los segmentos en que participa la entidad, potenciado de mayor manera cada negocio, en conjunto con los mayores márgenes de los segmentos CMR y rentas inmobiliarias, en comparación al segmento retail, a pesar de su menor participación en los ingresos.

PERFIL DE NEGOCIOS SATISFACTORIO

Estructura de propiedad

Los principales accionistas de S.A.C.I. Falabella son las familias Solari y Del Río, que poseen en conjunto el 74,37% de la propiedad. El control de la compañía se realiza a través de un pacto de actuación conjunta entre ambas familias.

Diversificación de los ingresos no bancarios

Cifras en miles de millones de pesos

Por segmento

-1.000

1.000

3.000

5.000

7.000

9.000

2013 2014 2015 2016 2017 Mar.

2018*Tiendas por departamento Mejoramiento del hogar

Supermercados CMR

Bienes inmobiliarios Ajustes

Por país

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2013 2014 2015 2016 2017 Mar.

2018*Chile Perú Argentina Colombia Brasil

*Marzo 2018 anualizado.

3

S.A.C.I. FALABELLA

INFORME DE CLASIFICACIÓN – Agosto 2018

Solvencia AA

Perspectivas Estables

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Actividades internacionales permiten diversificar los ingresos de la compañía, no obstante, se expone a países con mayor riesgo relativo

� La diversificación de la compañía permite una menor exposición frente a cambios en el mercado chileno, pero implica la operación en países con un mayor riesgo relativo a Chile (A+/Estables), reflejado en su clasificación de riesgo internacional.

De estos, Perú (BBB+/Estables), Colombia (BBB-/Estables) y Brasil (BB-/Estables) tienen un elevado potencial de crecimiento, que permitiría fortalecer perfil de negocios en el largo plazo.

� A marzo de 2018, los activos de los negocios no bancarios se mantenían concentrados en Chile (74,3%), seguido por Perú (17,2%), y en menor medida por Argentina (3,1%), Colombia (3,4%) y Brasil (2%).

Integración de Banco Falabella y CMR Promotora permitirá potenciar y generar mayores eficiencias operacionales en el negocio bancario

� A fines de mayo de 2018, Banco Falabella informó mediante un hecho esencial la aprobación de la creación de una sociedad de apoyo al giro bancario, para la suscripción de una participación mayoritaria en la sociedad anónima especial Promotora CMR Falabella S.A. Lo anterior, previa autorización de las entidades regulatorias correspondiente.

Al respecto, Banco Falabella el 18 de junio informó que en la junta extraordinaria de accionistas se aprobó aumentar el capital social por $ 240.000 millones mediante la emisión de 2.917.683 acciones de pago.

� La operación permitirá a la compañía consolidar y potenciar su negocio bancario, además de generar mayores eficiencias operacionales. No obstante, dicha operación generará un cambio en los indicadores financieros del segmento no bancario de la compañía incorporando ajustes, que no debieran afectar la clasificación de riesgo de Falabella.

Al respecto, CMR Chile, a diciembre de 2017, representó el 15,7% de la generación de Ebitda del negocio no bancario. Ello, generará que una vez materializada la transacción, Feller Rate incorporara los dividendos percibidos por el segmento bancario para el cálculo del Ebitda ajustado.

Estrategia enfocada en potenciar los principales segmento en donde participa la compañía en la región

� Durante los últimos años, la compañía ha ejecutado un plan de crecimiento que permitió la expansión de los ingresos -cercano al 10,5% promedio en 5 años- e implicó no sólo la apertura a nuevos mercados (Brasil en 2013 y Uruguay en 2015), sino que también una expansión relevante en la superficie de venta, asociada a una constante apertura de nuevas tiendas y a la incorporación de marcas.

� Adicionalmente, desde 2017, se incorporó México en el negocio, mediante una sociedad que no consolida. Ello producto del acuerdo comercial con la mexicana Soriana (posicionada como la segunda cadena de supermercados más grande del país) para la operación conjunta de tiendas para el mejoramiento del hogar en México.

Lo anterior, contempla un periodo de 5 años para desarrollar el negocio, donde cada sociedad aportará el 50% (en activos o capital). Así, el acuerdo le permite a Falabella el ingreso a México con el formato Sodimac, así como la administración conjunta del negocio financiero, con la marca CMR.

Actualmente, la entidad se encuentra ofreciendo el servicio financiero en las tiendas de Soriana y realizando la construcción de las dos primeras tiendas Sodimac.

� S.A.C.I. Falabella anuncio el 17 de mayo de 2018, mediante un hecho esencial, que había suscrito un memorándum de entendimiento con Inter Ikea Systems B.V. (IKEA), en el cual Falabella adquiere los derechos de franquiciatario para desarrollar y operar tiendas y sitios web de comercialización de IKEA en Chile, Colombia y Perú.

Ebitda consolidado por país y segmento

Cifras en miles de pesos chilenos

-200

0

200

400

600

800

1.000

1.200

1.400

2015 2016 2017 Mar. 2018*

Chile Perú Colombia

Argentina Brasil Plaza

Otros ajustes

*Marzo 2018 anualizado.

Superficie de ventas

Cifras en miles de metros cuadrados

Por país

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2013 2014 2015 2016 2017 Mar.

2018Chile Perú Colombia Argentina Brasil Uruguay

Por segmento

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2013 2014 2015 2016 2017 Mar.

2018Supermercados

Mejoramiento del Hogar

Tiendas por Departamentos

4

S.A.C.I. FALABELLA

INFORME DE CLASIFICACIÓN – Agosto 2018

Solvencia AA

Perspectivas Estables

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

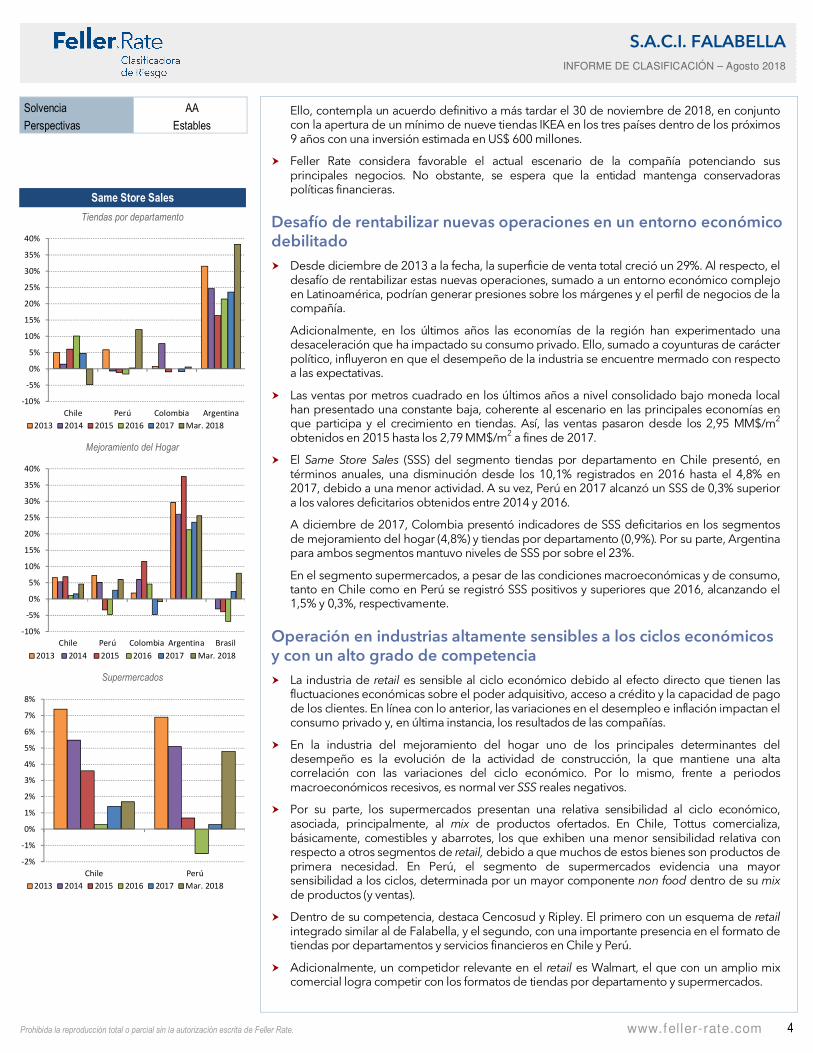

Ello, contempla un acuerdo definitivo a más tardar el 30 de noviembre de 2018, en conjunto con la apertura de un mínimo de nueve tiendas IKEA en los tres países dentro de los próximos 9 años con una inversión estimada en US$ 600 millones.

� Feller Rate considera favorable el actual escenario de la compañía potenciando sus principales negocios. No obstante, se espera que la entidad mantenga conservadoras políticas financieras.

Desafío de rentabilizar nuevas operaciones en un entorno económico debilitado

� Desde diciembre de 2013 a la fecha, la superficie de venta total creció un 29%. Al respecto, el desafío de rentabilizar estas nuevas operaciones, sumado a un entorno económico complejo en Latinoamérica, podrían generar presiones sobre los márgenes y el perfil de negocios de la compañía.

Adicionalmente, en los últimos años las economías de la región han experimentado una desaceleración que ha impactado su consumo privado. Ello, sumado a coyunturas de carácter político, influyeron en que el desempeño de la industria se encuentre mermado con respecto a las expectativas.

� Las ventas por metros cuadrado en los últimos años a nivel consolidado bajo moneda local han presentado una constante baja, coherente al escenario en las principales economías en que participa y el crecimiento en tiendas. Así, las ventas pasaron desde los 2,95 MM$/m2 obtenidos en 2015 hasta los 2,79 MM$/m2 a fines de 2017.

� El Same Store Sales (SSS) del segmento tiendas por departamento en Chile presentó, en términos anuales, una disminución desde los 10,1% registrados en 2016 hasta el 4,8% en 2017, debido a una menor actividad. A su vez, Perú en 2017 alcanzó un SSS de 0,3% superior a los valores deficitarios obtenidos entre 2014 y 2016.

A diciembre de 2017, Colombia presentó indicadores de SSS deficitarios en los segmentos de mejoramiento del hogar (4,8%) y tiendas por departamento (0,9%). Por su parte, Argentina para ambos segmentos mantuvo niveles de SSS por sobre el 23%.

En el segmento supermercados, a pesar de las condiciones macroeconómicas y de consumo, tanto en Chile como en Perú se registró SSS positivos y superiores que 2016, alcanzando el 1,5% y 0,3%, respectivamente.

Operación en industrias altamente sensibles a los ciclos económicos y con un alto grado de competencia

� La industria de retail es sensible al ciclo económico debido al efecto directo que tienen las fluctuaciones económicas sobre el poder adquisitivo, acceso a crédito y la capacidad de pago de los clientes. En línea con lo anterior, las variaciones en el desempleo e inflación impactan el consumo privado y, en última instancia, los resultados de las compañías.

� En la industria del mejoramiento del hogar uno de los principales determinantes del desempeño es la evolución de la actividad de construcción, la que mantiene una alta correlación con las variaciones del ciclo económico. Por lo mismo, frente a periodos macroeconómicos recesivos, es normal ver SSS reales negativos.

� Por su parte, los supermercados presentan una relativa sensibilidad al ciclo económico, asociada, principalmente, al mix de productos ofertados. En Chile, Tottus comercializa, básicamente, comestibles y abarrotes, los que exhiben una menor sensibilidad relativa con respecto a otros segmentos de retail, debido a que muchos de estos bienes son productos de primera necesidad. En Perú, el segmento de supermercados evidencia una mayor sensibilidad a los ciclos, determinada por un mayor componente non food dentro de su mix de productos (y ventas).

� Dentro de su competencia, destaca Cencosud y Ripley. El primero con un esquema de retail integrado similar al de Falabella, y el segundo, con una importante presencia en el formato de tiendas por departamentos y servicios financieros en Chile y Perú.

� Adicionalmente, un competidor relevante en el retail es Walmart, el que con un amplio mix comercial logra competir con los formatos de tiendas por departamento y supermercados.

Same Store Sales

Tiendas por departamento

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Chile Perú Colombia Argentina

2013 2014 2015 2016 2017 Mar. 2018

Mejoramiento del Hogar

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Chile Perú Colombia Argentina Brasil

2013 2014 2015 2016 2017 Mar. 2018

Supermercados

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Chile Perú

2013 2014 2015 2016 2017 Mar. 2018

5

S.A.C.I. FALABELLA

INFORME DE CLASIFICACIÓN – Agosto 2018

Solvencia AA

Perspectivas Estables

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

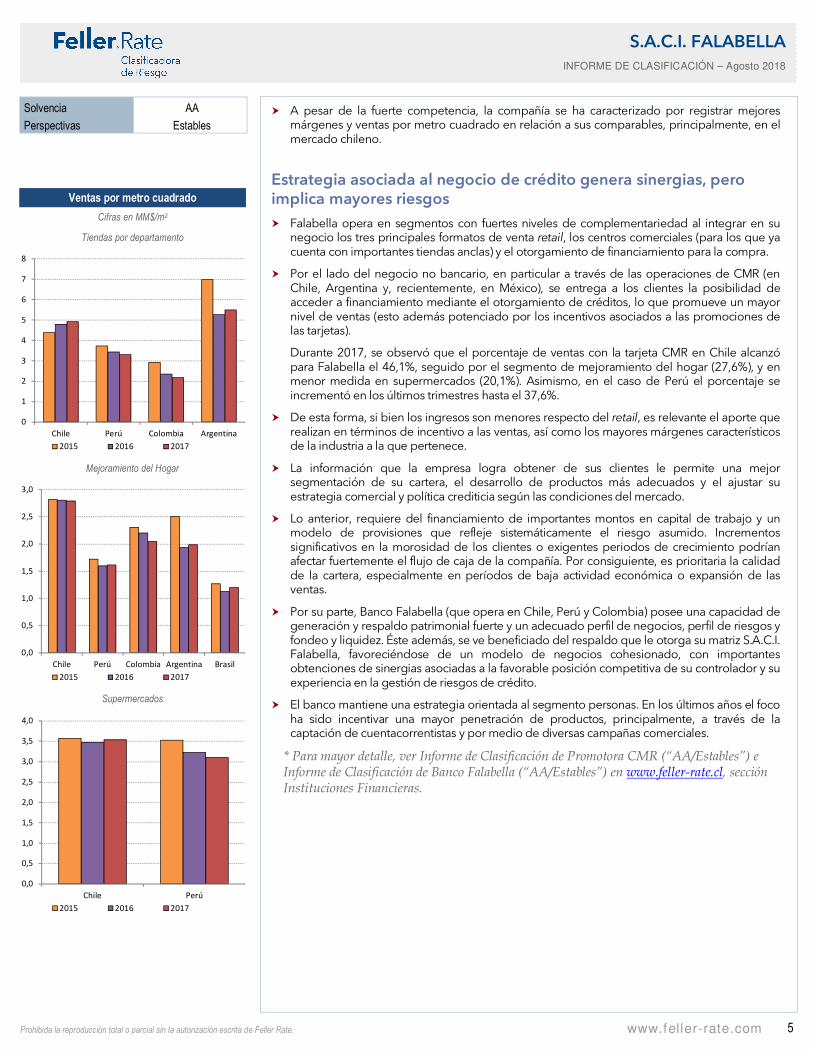

� A pesar de la fuerte competencia, la compañía se ha caracterizado por registrar mejores márgenes y ventas por metro cuadrado en relación a sus comparables, principalmente, en el mercado chileno.

Estrategia asociada al negocio de crédito genera sinergias, pero implica mayores riesgos

� Falabella opera en segmentos con fuertes niveles de complementariedad al integrar en su negocio los tres principales formatos de venta retail, los centros comerciales (para los que ya cuenta con importantes tiendas anclas) y el otorgamiento de financiamiento para la compra.

� Por el lado del negocio no bancario, en particular a través de las operaciones de CMR (en Chile, Argentina y, recientemente, en México), se entrega a los clientes la posibilidad de acceder a financiamiento mediante el otorgamiento de créditos, lo que promueve un mayor nivel de ventas (esto además potenciado por los incentivos asociados a las promociones de las tarjetas).

Durante 2017, se observó que el porcentaje de ventas con la tarjeta CMR en Chile alcanzó para Falabella el 46,1%, seguido por el segmento de mejoramiento del hogar (27,6%), y en menor medida en supermercados (20,1%). Asimismo, en el caso de Perú el porcentaje se incrementó en los últimos trimestres hasta el 37,6%.

� De esta forma, si bien los ingresos son menores respecto del retail, es relevante el aporte que realizan en términos de incentivo a las ventas, así como los mayores márgenes característicos de la industria a la que pertenece.

� La información que la empresa logra obtener de sus clientes le permite una mejor segmentación de su cartera, el desarrollo de productos más adecuados y el ajustar su estrategia comercial y política crediticia según las condiciones del mercado.

� Lo anterior, requiere del financiamiento de importantes montos en capital de trabajo y un modelo de provisiones que refleje sistemáticamente el riesgo asumido. Incrementos significativos en la morosidad de los clientes o exigentes periodos de crecimiento podrían afectar fuertemente el flujo de caja de la compañía. Por consiguiente, es prioritaria la calidad de la cartera, especialmente en períodos de baja actividad económica o expansión de las ventas.

� Por su parte, Banco Falabella (que opera en Chile, Perú y Colombia) posee una capacidad de generación y respaldo patrimonial fuerte y un adecuado perfil de negocios, perfil de riesgos y fondeo y liquidez. Éste además, se ve beneficiado del respaldo que le otorga su matriz S.A.C.I. Falabella, favoreciéndose de un modelo de negocios cohesionado, con importantes obtenciones de sinergias asociadas a la favorable posición competitiva de su controlador y su experiencia en la gestión de riesgos de crédito.

� El banco mantiene una estrategia orientada al segmento personas. En los últimos años el foco ha sido incentivar una mayor penetración de productos, principalmente, a través de la captación de cuentacorrentistas y por medio de diversas campañas comerciales.

* Para mayor detalle, ver Informe de Clasificación de Promotora CMR (“AA/Estables”) e Informe de Clasificación de Banco Falabella (“AA/Estables”) en www.feller-rate.cl, sección Instituciones Financieras.

Ventas por metro cuadrado

Cifras en MM$/m2

Tiendas por departamento

0

1

2

3

4

5

6

7

8

Chile Perú Colombia Argentina

2015 2016 2017

Mejoramiento del Hogar

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Chile Perú Colombia Argentina Brasil

2015 2016 2017

Supermercados

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Chile Perú

2015 2016 2017

6

S.A.C.I. FALABELLA

INFORME DE CLASIFICACIÓN – Agosto 2018

Solvencia AA

Perspectivas Estables

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

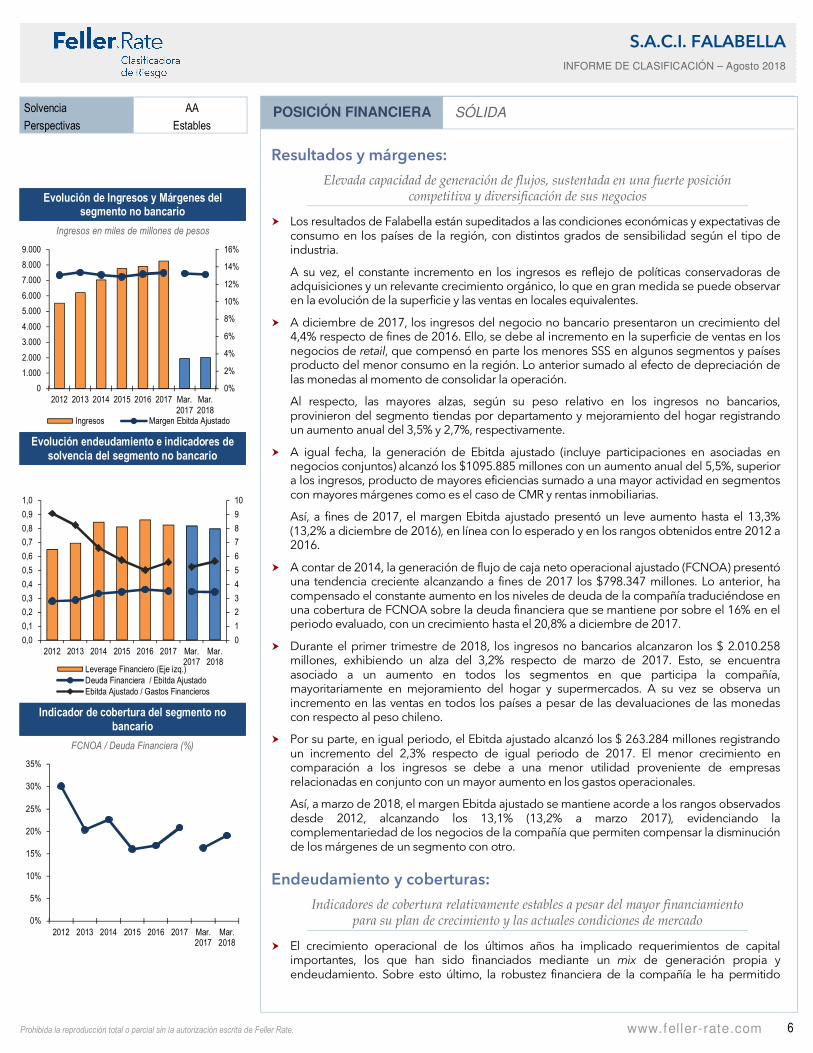

Resultados y márgenes:

Elevada capacidad de generación de flujos, sustentada en una fuerte posición competitiva y diversificación de sus negocios

� Los resultados de Falabella están supeditados a las condiciones económicas y expectativas de consumo en los países de la región, con distintos grados de sensibilidad según el tipo de industria.

A su vez, el constante incremento en los ingresos es reflejo de políticas conservadoras de adquisiciones y un relevante crecimiento orgánico, lo que en gran medida se puede observar en la evolución de la superficie y las ventas en locales equivalentes.

� A diciembre de 2017, los ingresos del negocio no bancario presentaron un crecimiento del 4,4% respecto de fines de 2016. Ello, se debe al incremento en la superficie de ventas en los negocios de retail, que compensó en parte los menores SSS en algunos segmentos y países producto del menor consumo en la región. Lo anterior sumado al efecto de depreciación de las monedas al momento de consolidar la operación.

Al respecto, las mayores alzas, según su peso relativo en los ingresos no bancarios, provinieron del segmento tiendas por departamento y mejoramiento del hogar registrando un aumento anual del 3,5% y 2,7%, respectivamente.

� A igual fecha, la generación de Ebitda ajustado (incluye participaciones en asociadas en negocios conjuntos) alcanzó los $1095.885 millones con un aumento anual del 5,5%, superior a los ingresos, producto de mayores eficiencias sumado a una mayor actividad en segmentos con mayores márgenes como es el caso de CMR y rentas inmobiliarias.

Así, a fines de 2017, el margen Ebitda ajustado presentó un leve aumento hasta el 13,3% (13,2% a diciembre de 2016), en línea con lo esperado y en los rangos obtenidos entre 2012 a 2016.

� A contar de 2014, la generación de flujo de caja neto operacional ajustado (FCNOA) presentó una tendencia creciente alcanzando a fines de 2017 los $798.347 millones. Lo anterior, ha compensado el constante aumento en los niveles de deuda de la compañía traduciéndose en una cobertura de FCNOA sobre la deuda financiera que se mantiene por sobre el 16% en el periodo evaluado, con un crecimiento hasta el 20,8% a diciembre de 2017.

� Durante el primer trimestre de 2018, los ingresos no bancarios alcanzaron los $ 2.010.258 millones, exhibiendo un alza del 3,2% respecto de marzo de 2017. Esto, se encuentra asociado a un aumento en todos los segmentos en que participa la compañía, mayoritariamente en mejoramiento del hogar y supermercados. A su vez se observa un incremento en las ventas en todos los países a pesar de las devaluaciones de las monedas con respecto al peso chileno.

� Por su parte, en igual periodo, el Ebitda ajustado alcanzó los $ 263.284 millones registrando un incremento del 2,3% respecto de igual periodo de 2017. El menor crecimiento en comparación a los ingresos se debe a una menor utilidad proveniente de empresas relacionadas en conjunto con un mayor aumento en los gastos operacionales.

Así, a marzo de 2018, el margen Ebitda ajustado se mantiene acorde a los rangos observados desde 2012, alcanzando los 13,1% (13,2% a marzo 2017), evidenciando la complementariedad de los negocios de la compañía que permiten compensar la disminución de los márgenes de un segmento con otro.

Endeudamiento y coberturas:

Indicadores de cobertura relativamente estables a pesar del mayor financiamiento para su plan de crecimiento y las actuales condiciones de mercado

� El crecimiento operacional de los últimos años ha implicado requerimientos de capital importantes, los que han sido financiados mediante un mix de generación propia y endeudamiento. Sobre esto último, la robustez financiera de la compañía le ha permitido

POSICIÓN FINANCIERA SÓLIDA

Evolución de Ingresos y Márgenes del segmento no bancario

Ingresos en miles de millones de pesos

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2012 2013 2014 2015 2016 2017 Mar.2017

Mar.2018

Ingresos Margen Ebitda Ajustado Evolución endeudamiento e indicadores de

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

alcanzar bajas tasas de interés para sus pasivos, situación que sumada a un sano crecimiento en los resultados, le permitió mantener indicadores de cobertura satisfactorios.

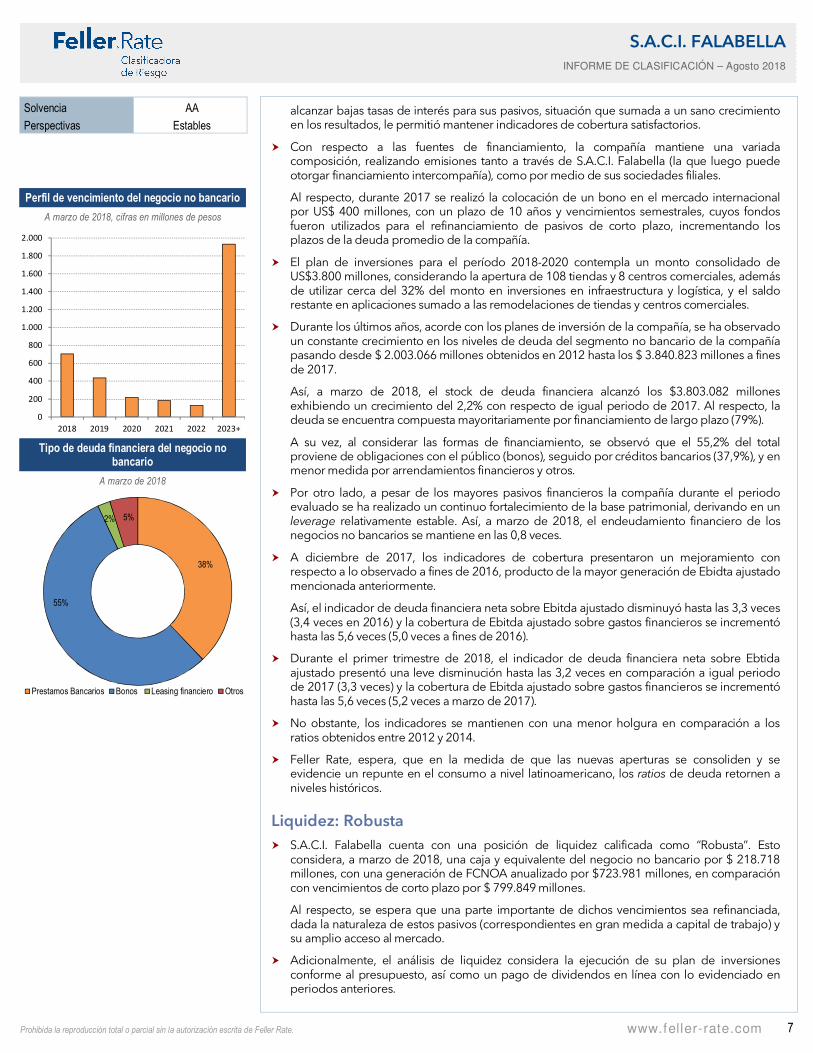

� Con respecto a las fuentes de financiamiento, la compañía mantiene una variada composición, realizando emisiones tanto a través de S.A.C.I. Falabella (la que luego puede otorgar financiamiento intercompañía), como por medio de sus sociedades filiales.

Al respecto, durante 2017 se realizó la colocación de un bono en el mercado internacional por US$ 400 millones, con un plazo de 10 años y vencimientos semestrales, cuyos fondos fueron utilizados para el refinanciamiento de pasivos de corto plazo, incrementando los plazos de la deuda promedio de la compañía.

� El plan de inversiones para el período 2018-2020 contempla un monto consolidado de US$3.800 millones, considerando la apertura de 108 tiendas y 8 centros comerciales, además de utilizar cerca del 32% del monto en inversiones en infraestructura y logística, y el saldo restante en aplicaciones sumado a las remodelaciones de tiendas y centros comerciales.

� Durante los últimos años, acorde con los planes de inversión de la compañía, se ha observado un constante crecimiento en los niveles de deuda del segmento no bancario de la compañía pasando desde $ 2.003.066 millones obtenidos en 2012 hasta los $ 3.840.823 millones a fines de 2017.

Así, a marzo de 2018, el stock de deuda financiera alcanzó los $3.803.082 millones exhibiendo un crecimiento del 2,2% con respecto de igual periodo de 2017. Al respecto, la deuda se encuentra compuesta mayoritariamente por financiamiento de largo plazo (79%).

A su vez, al considerar las formas de financiamiento, se observó que el 55,2% del total proviene de obligaciones con el público (bonos), seguido por créditos bancarios (37,9%), y en menor medida por arrendamientos financieros y otros.

� Por otro lado, a pesar de los mayores pasivos financieros la compañía durante el periodo evaluado se ha realizado un continuo fortalecimiento de la base patrimonial, derivando en un leverage relativamente estable. Así, a marzo de 2018, el endeudamiento financiero de los negocios no bancarios se mantiene en las 0,8 veces.

� A diciembre de 2017, los indicadores de cobertura presentaron un mejoramiento con respecto a lo observado a fines de 2016, producto de la mayor generación de Ebidta ajustado mencionada anteriormente.

Así, el indicador de deuda financiera neta sobre Ebitda ajustado disminuyó hasta las 3,3 veces (3,4 veces en 2016) y la cobertura de Ebitda ajustado sobre gastos financieros se incrementó hasta las 5,6 veces (5,0 veces a fines de 2016).

� Durante el primer trimestre de 2018, el indicador de deuda financiera neta sobre Ebtida ajustado presentó una leve disminución hasta las 3,2 veces en comparación a igual periodo de 2017 (3,3 veces) y la cobertura de Ebitda ajustado sobre gastos financieros se incrementó hasta las 5,6 veces (5,2 veces a marzo de 2017).

� No obstante, los indicadores se mantienen con una menor holgura en comparación a los ratios obtenidos entre 2012 y 2014.

� Feller Rate, espera, que en la medida de que las nuevas aperturas se consoliden y se evidencie un repunte en el consumo a nivel latinoamericano, los ratios de deuda retornen a niveles históricos.

Liquidez: Robusta

� S.A.C.I. Falabella cuenta con una posición de liquidez calificada como “Robusta”. Esto considera, a marzo de 2018, una caja y equivalente del negocio no bancario por $ 218.718 millones, con una generación de FCNOA anualizado por $723.981 millones, en comparación con vencimientos de corto plazo por $ 799.849 millones.

Al respecto, se espera que una parte importante de dichos vencimientos sea refinanciada, dada la naturaleza de estos pasivos (correspondientes en gran medida a capital de trabajo) y su amplio acceso al mercado.

� Adicionalmente, el análisis de liquidez considera la ejecución de su plan de inversiones conforme al presupuesto, así como un pago de dividendos en línea con lo evidenciado en periodos anteriores.

Perfil de vencimiento del negocio no bancario

A marzo de 2018, cifras en millones de pesos

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2018 2019 2020 2021 2022 2023+

Tipo de deuda financiera del negocio no bancario

A marzo de 2018

38%

55%

2% 5%

Prestamos Bancarios Bonos Leasing financiero Otros

8

S.A.C.I. FALABELLA

INFORME DE CLASIFICACIÓN – Agosto 2018

Solvencia AA

Perspectivas Estables

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Al respecto, si bien la política de dividendos indica -al menos- el reparto del 30% de las utilidades distribuibles, históricamente este porcentaje ha sido cercano al 40% de las ganancias del ejercicio.

� Así, la liquidez de la compañía se sustenta en su amplio acceso al mercado financiero, junto con una robusta capacidad de generación de flujos y una deuda financiera estructurada principalmente en el largo plazo.

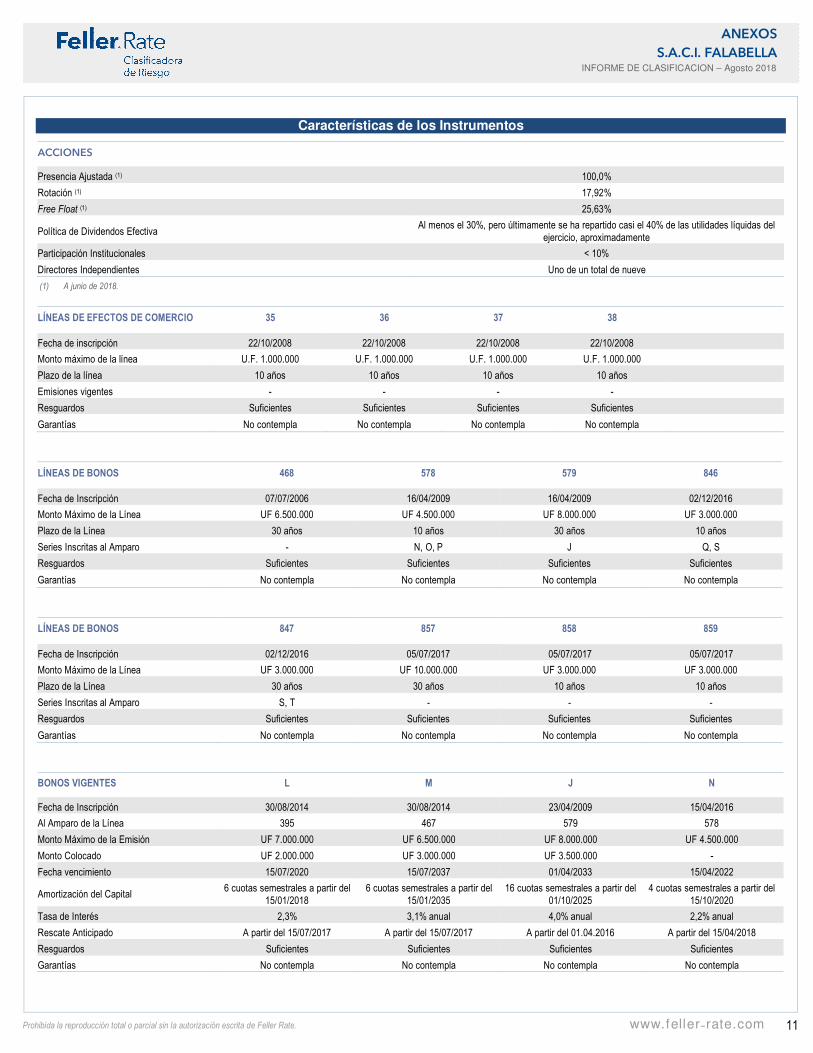

Clasificación de títulos accionarios: Primera Clase Nivel 1

� La clasificación de las acciones de la compañía a “Primera Clase Nivel 1” refleja una combinación entre su posición de solvencia y factores como la liquidez de los títulos, aspectos de gobiernos corporativos, de transparencia.

� La empresa es controlada mediante un pacto de accionista por las familias Solari y Del Río, quienes en conjunto poseen un 74,37% de la propiedad. Falabella dispone de una elevada capitalización bursátil, con una presencia ajustada consistentemente en torno al 100%. Adicionalmente, evidencia una rotación acotada por la alta concentración de la propiedad, que a junio de 2018 alcanzó el 17,92%.

� El Directorio de la compañía está conformado por 9 miembros, de los cuales uno tiene el carácter de independiente. En conformidad con el artículo 50 bis de la Ley N° 18.046 y la Circular N° 1.526 de la Superintendencia de Valores y Seguros, la empresa cuenta con un Comité de Directores donde participan sus directores independientes.

� Respecto de la disponibilidad de información, posee un área de relación con los inversionistas y publica en su página web información significativa y abundante, como memorias anuales, estados financieros trimestrales, presentaciones de resultados, estadísticas operacionales, hechos esenciales, prospectos de emisión y actas de juntas de accionistas.

Principales Fuentes de Liquidez

� Caja y equivalentes de negocio no bancario, a marzo de 2018, por $ 218.718 millones.

� Una generación consistente con un margen ebitda en el rango considerado en nuestro escenario base.

Principales Usos de Liquidez

� Amortización de obligaciones financieras acordes al calendario de vencimientos.

� Capex de mantención y crecimiento según plan comprometido.

9

ANEXOS

S.A.C.I. FALABELLA INFORME DE CLASIFICACION – Agosto 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

+

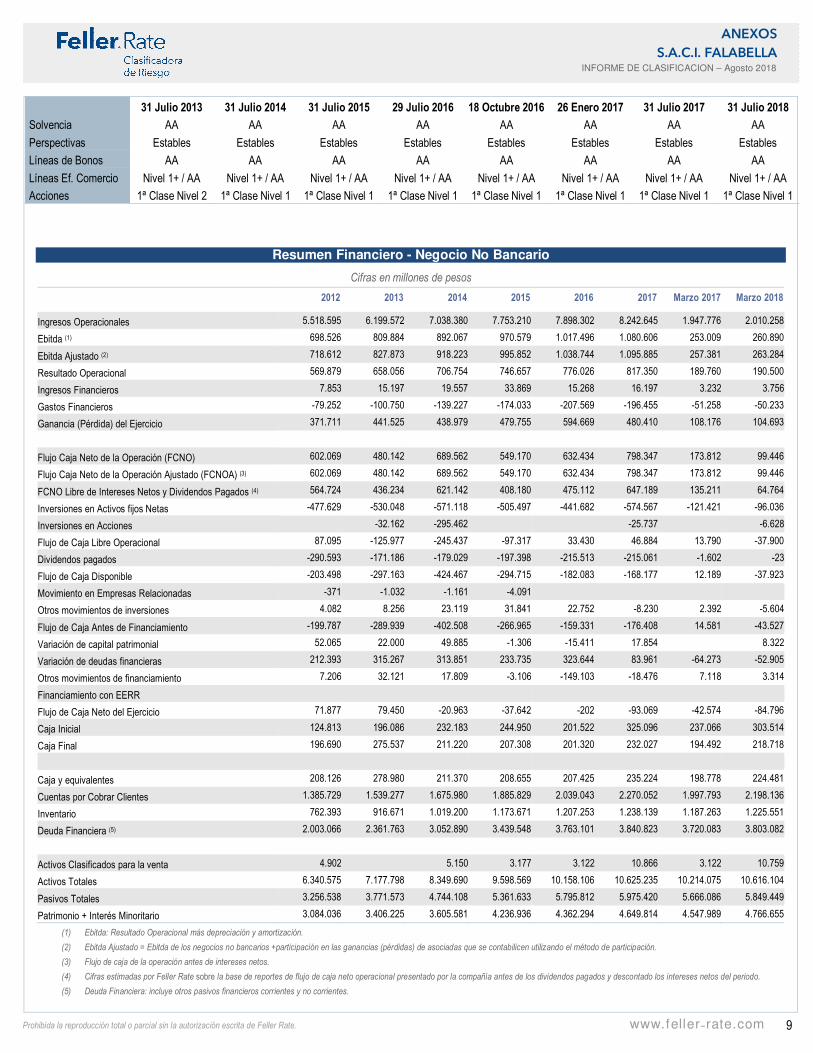

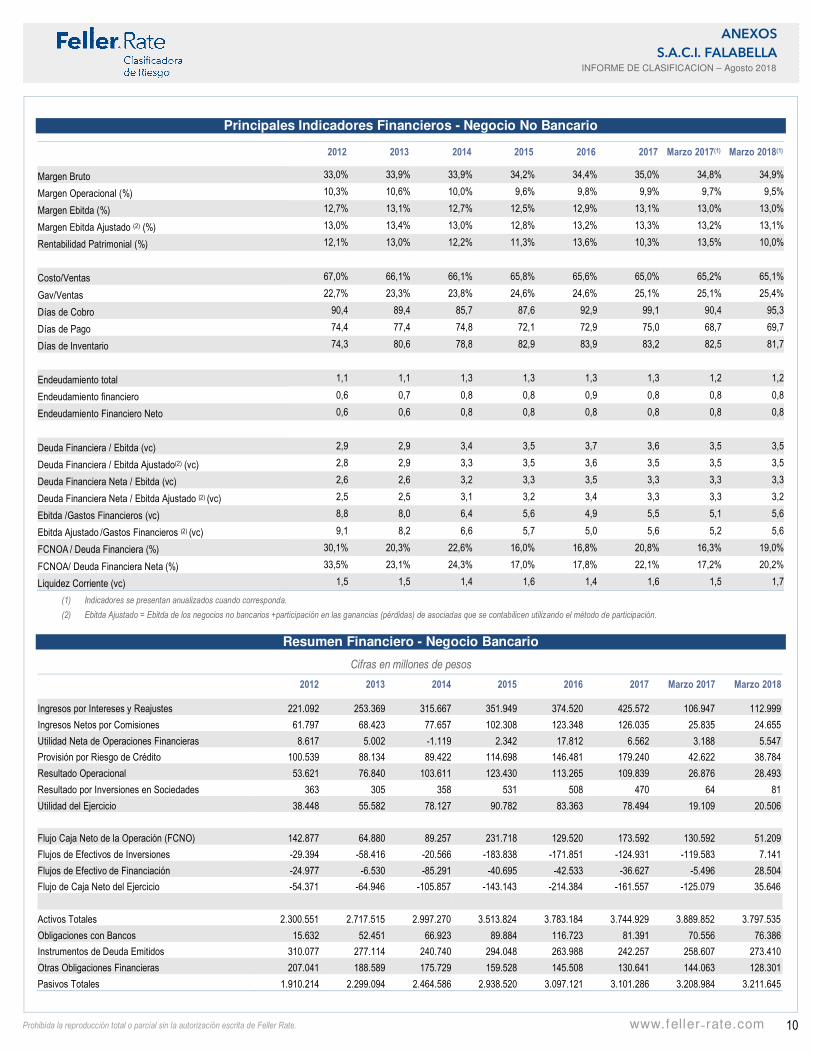

Resumen Financiero - Negocio No Bancario

Cifras en millones de pesos

2012 2013 2014 2015 2016 2017 Marzo 2017 Marzo 2018

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Ebitda Ajustado = Ebitda de los negocios no bancarios +participación en las ganancias (pérdidas) de asociadas que se contabilicen utilizando el método de participación.

(3) Flujo de caja de la operación antes de intereses netos.

(4) Cifras estimadas por Feller Rate sobre la base de reportes de flujo de caja neto operacional presentado por la compañía antes de los dividendos pagados y descontado los intereses netos del periodo.

(5) Deuda Financiera: incluye otros pasivos financieros corrientes y no corrientes.

31 Julio 2013 31 Julio 2014 31 Julio 2015 29 Julio 2016 18 Octubre 2016 26 Enero 2017 31 Julio 2017 31 Julio 2018

(1) Indicadores se presentan anualizados cuando corresponda.

(2) Ebitda Ajustado = Ebitda de los negocios no bancarios +participación en las ganancias (pérdidas) de asociadas que se contabilicen utilizando el método de participación.

Resumen Financiero - Negocio Bancario

Cifras en millones de pesos

2012 2013 2014 2015 2016 2017 Marzo 2017 Marzo 2018

Ingresos por Intereses y Reajustes 221.092 253.369 315.667 351.949 374.520 425.572 106.947 112.999

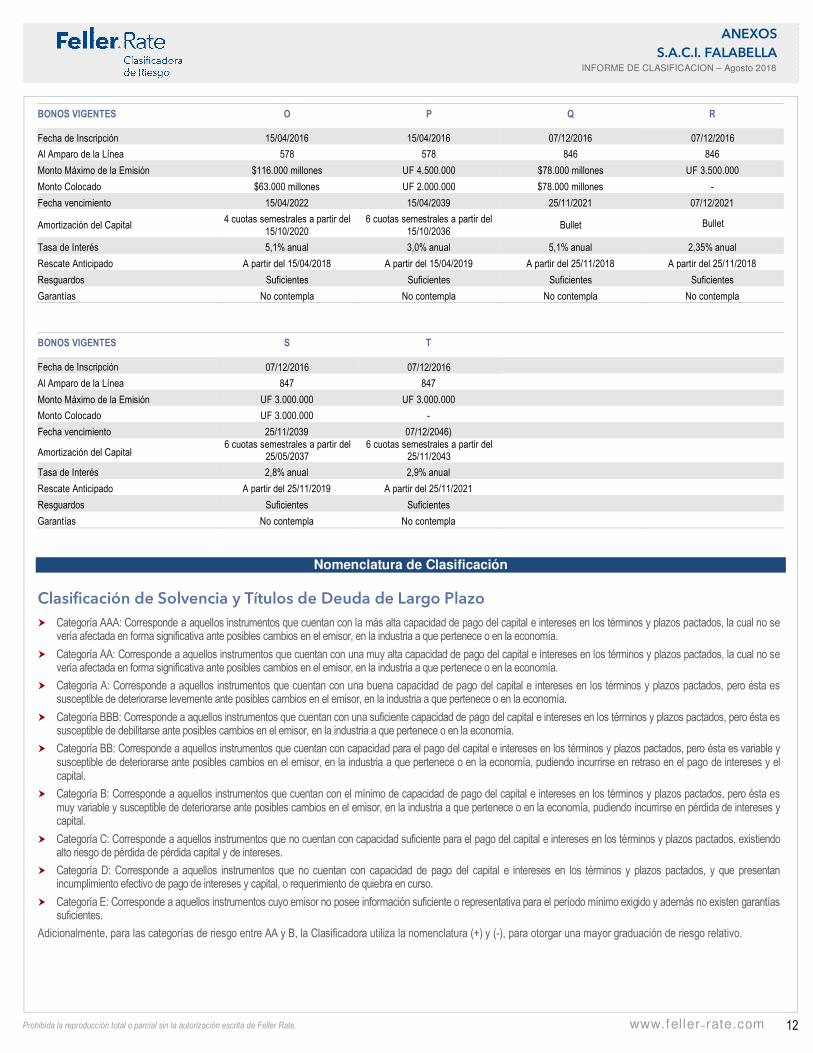

Garantías No contempla No contempla No contempla No contempla

BONOS VIGENTES S T

Fecha de Inscripción 07/12/2016 07/12/2016

Al Amparo de la Línea 847 847

Monto Máximo de la Emisión UF 3.000.000 UF 3.000.000

Monto Colocado UF 3.000.000 -

Fecha vencimiento 25/11/2039 07/12/2046)

Amortización del Capital 6 cuotas semestrales a partir del

25/05/2037 6 cuotas semestrales a partir del

25/11/2043

Tasa de Interés 2,8% anual 2,9% anual

Rescate Anticipado A partir del 25/11/2019 A partir del 25/11/2021

Resguardos Suficientes Suficientes

Garantías No contempla No contempla

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo

� Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

� Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

� Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

� Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

� Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

13

ANEXOS

S.A.C.I. FALABELLA INFORME DE CLASIFICACION – Agosto 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

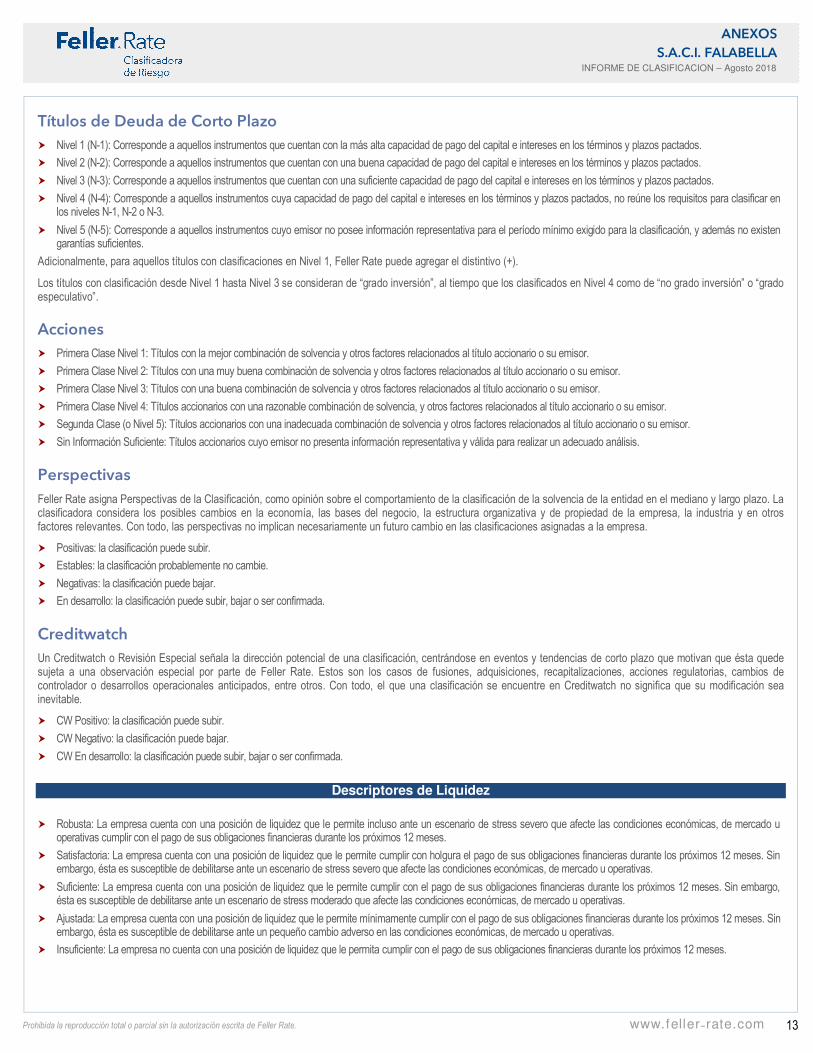

Títulos de Deuda de Corto Plazo

� Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

� Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

Acciones

� Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

� Segunda Clase (o Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Perspectivas

Feller Rate asigna Perspectivas de la Clasificación, como opinión sobre el comportamiento de la clasificación de la solvencia de la entidad en el mediano y largo plazo. La clasificadora considera los posibles cambios en la economía, las bases del negocio, la estructura organizativa y de propiedad de la empresa, la industria y en otros factores relevantes. Con todo, las perspectivas no implican necesariamente un futuro cambio en las clasificaciones asignadas a la empresa.

� Positivas: la clasificación puede subir.

� Estables: la clasificación probablemente no cambie.

� Negativas: la clasificación puede bajar.

� En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Creditwatch

Un Creditwatch o Revisión Especial señala la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. Estos son los casos de fusiones, adquisiciones, recapitalizaciones, acciones regulatorias, cambios de controlador o desarrollos operacionales anticipados, entre otros. Con todo, el que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable.

� CW Positivo: la clasificación puede subir.

� CW Negativo: la clasificación puede bajar.

� CW En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Descriptores de Liquidez

� Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

� Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

� Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

� Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

� Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

14

ANEXOS

S.A.C.I. FALABELLA INFORME DE CLASIFICACION – Agosto 2018

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller˗rate.com

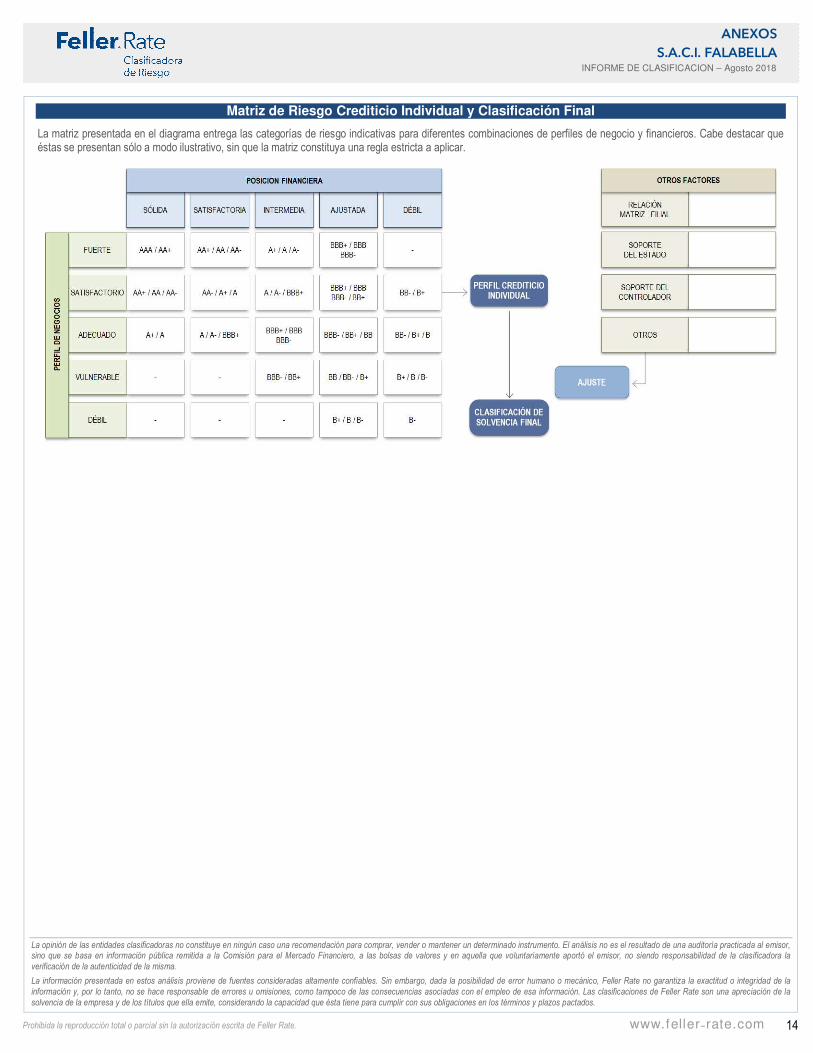

Matriz de Riesgo Crediticio Individual y Clasificación Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Comisión para el Mercado Financiero, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.