40

International Tax Law Principles CHRISTINE, M.Int.Tax, CA

| Date post: | 18-Mar-2019 |

| Category: |

Documents |

| Upload: | trinhkhanh |

| View: | 230 times |

| Download: | 0 times |

International Tax Law Principles

CHRISTINE, M.Int.Tax, CA

Agenda

• Concept of International Tax

• Juridical vs Economic double taxation

• World wide income vs territorial income

• Conflicts under international tax law

• Tax Treaty

• Transfer Pricing

• Anti Tax Avoidance Rule

Pengertian Perpajakan Internasional

• Ketentuan-ketentuan yang mengandung aspek-aspek

internasional yang terkandung di dalam UU pajak

penghasilan suatu negara.

• Di Indonesia, pajak internasional adalah aspek

internasional yang ada di dalam UU PPh.

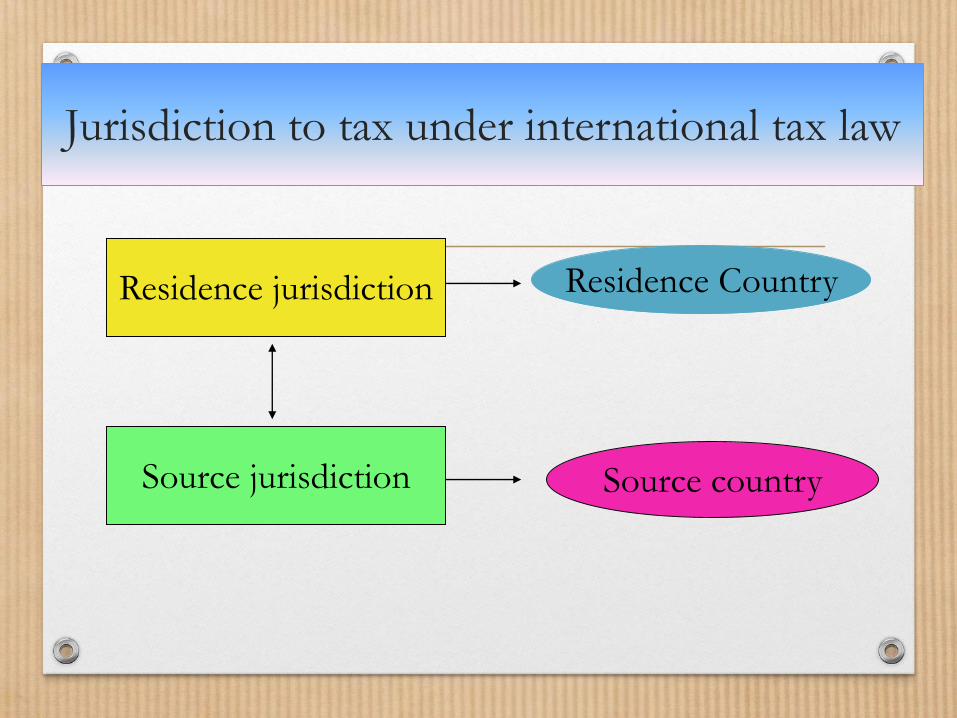

Jurisdiction to tax under international tax law

Residence jurisdiction

Source jurisdiction

Residence Country

Source country

Dimensi Perpajakan Internasional

• Taxation of foreign income

yaitu pengenaan pajak atas penghasilan yang berasal

dari luar negeri yang diperoleh penduduk (residents)

baik orang pribadi maupun badan.

• Taxation of nonresidents

yaitu pengenaan pajak atas penghasilan yang diperoleh

orang asing (foreigners) yang berasal dari dalam negeri.

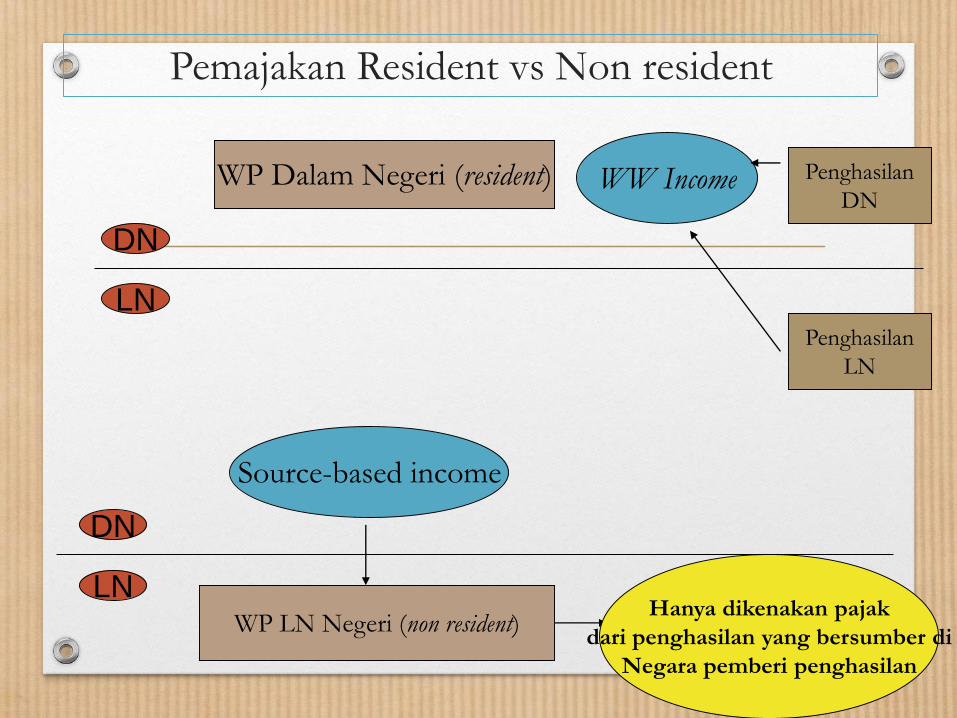

Pemajakan Resident vs Non resident

WP Dalam Negeri (resident)

DN

LN

WW Income Penghasilan

DN

Penghasilan

LN

WP LN Negeri (non resident)

DN

LN

Source-based income

Hanya dikenakan pajak

dari penghasilan yang bersumber di

Negara pemberi penghasilan

Why Double Taxation occur?

1. Meningkatnya transaksi internasional

- Globalisasi

- e-commerce

2. Kedaulatan Negara untuk mengenakan pajak (Sovereignty to tax) yang menimbulkan konflik.

Karakteristik konflik penyebab double taxation:

- Resident-Source conflict the most common

- Resident-Resident conflict (dual resident)

- Source-source conflict (dual source)

- etc.

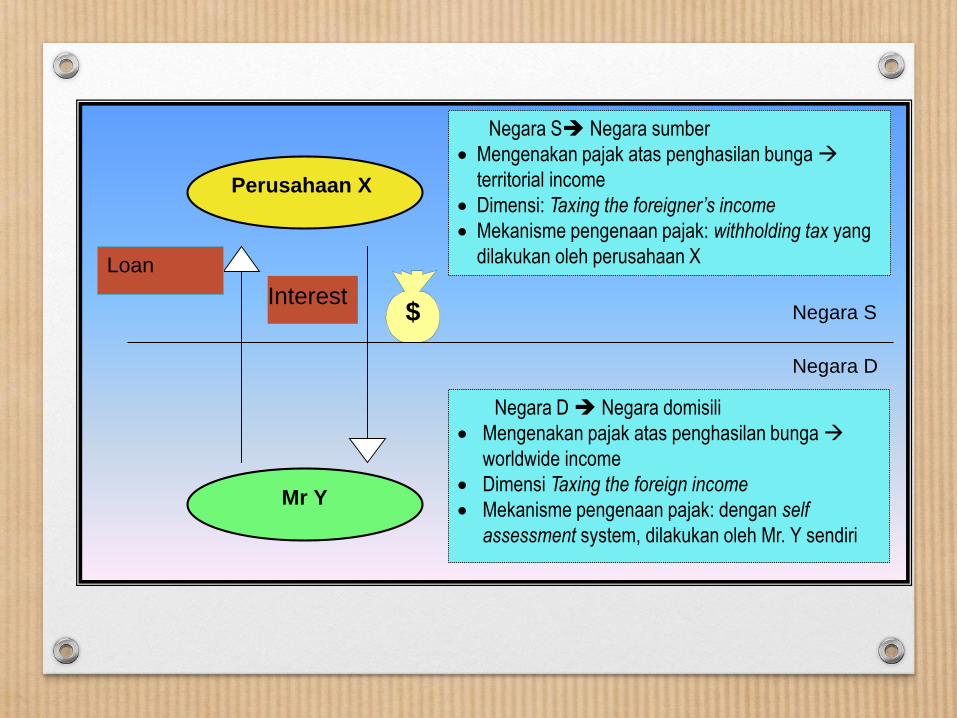

Juridical Double Taxation

• Definisi:

• Pengenaan pajak oleh dua atau lebih negara

• dari WP yang sama

• atas income yang sama

• dalam periode yang sama (same taxable period)

Perusahaan X

Mr Y

Loan

Interest

Negara S Negara sumber

Mengenakan pajak atas penghasilan bunga

territorial income

Dimensi: Taxing the foreigner’s income

Mekanisme pengenaan pajak: withholding tax yang

dilakukan oleh perusahaan X

Negara S

Negara D

Negara D Negara domisili

Mengenakan pajak atas penghasilan bunga

worldwide income

Dimensi Taxing the foreign income

Mekanisme pengenaan pajak: dengan self

assessment system, dilakukan oleh Mr. Y sendiri

$

Economic Double Taxation

• Definisi:

• Pengenaan pajak beberapa kali (multiple taxation)

• terhadap income yang sama

• Terhadap WP yang berbeda

• Dalam periode yang sama

Subsidiary

Co.

Parent Co.

(shareholder)

Dividen

Mengenakan pajak atas laba usaha

Subsidiary Co.

Negara A

Negara B

Mengenakan pajak atas penghasilan

dividen yang berasal dari laba usaha

Subsidiary Co.

$

Residence-source conflict

Worldwide income

Domestic source income

Residence country

Source country

PT A

Tax at source

Source-source conflict

• Example: Design Fee related to source rules

Negara A

Residence Country

Negara B

Source country (1)

tempat desain dibuat

Negara C

Source country (2)

Tempat desain dibangun

Residence-residence conflict

Country A

Country B

Place of incorporation

Place of effective management

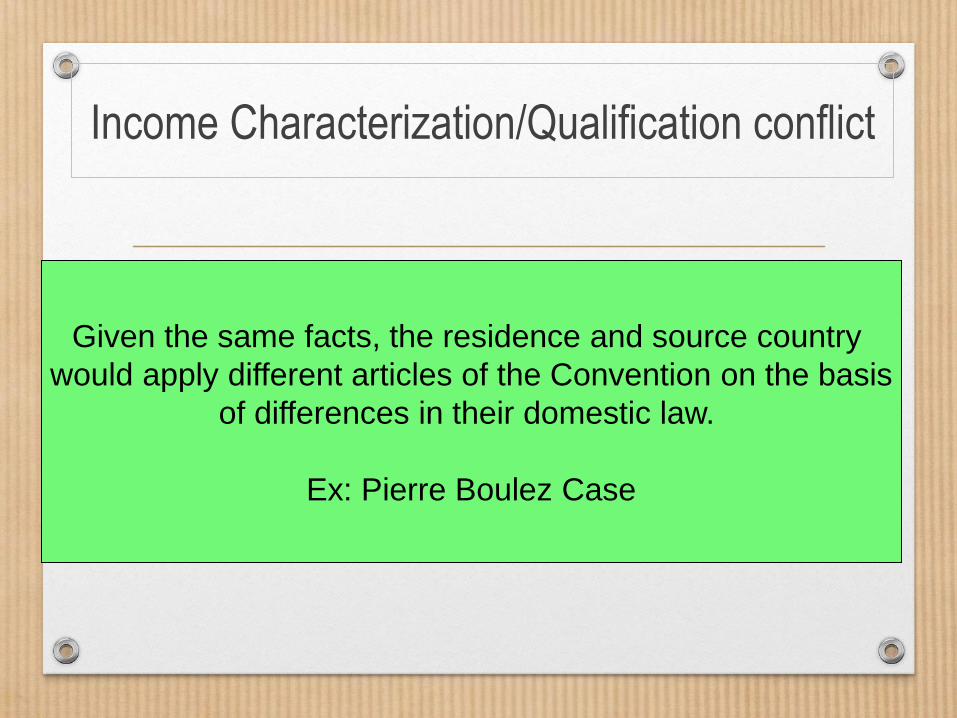

Income Characterization/Qualification conflict

Given the same facts, the residence and source country

would apply different articles of the Convention on the basis

of differences in their domestic law.

Ex: Pierre Boulez Case

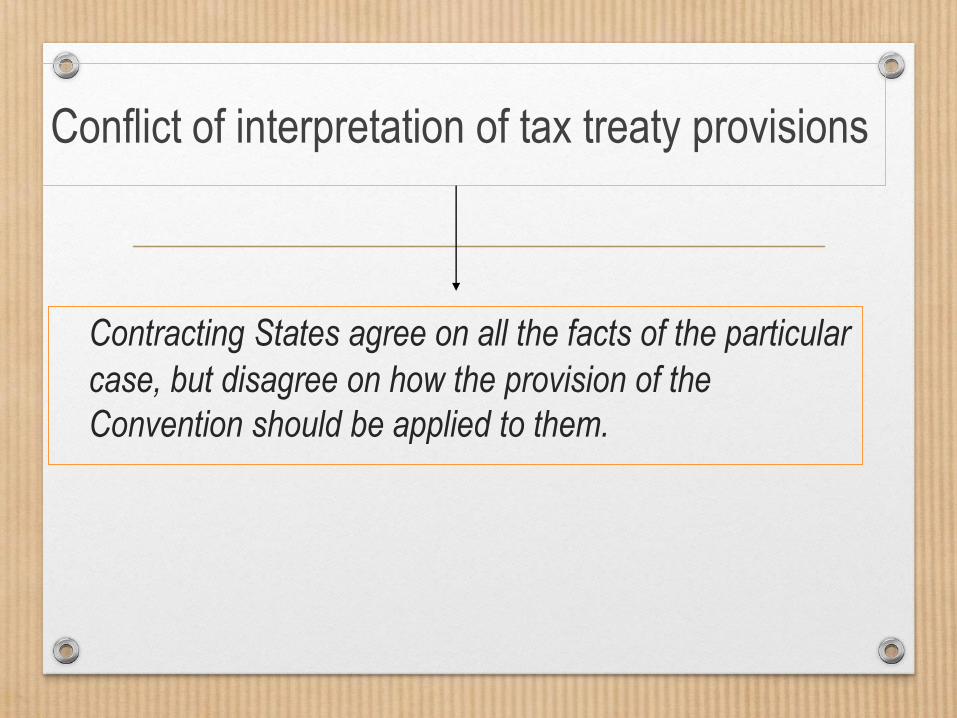

Conflict of interpretation of tax treaty provisions

Contracting States agree on all the facts of the particular

case, but disagree on how the provision of the

Convention should be applied to them.

Measurement/Allocation Conflict

•Measurement of income

•Related to transfer pricing method

Compensating Adj. (Art. 9)

Mutual Agreement Procedure (Art. 25)

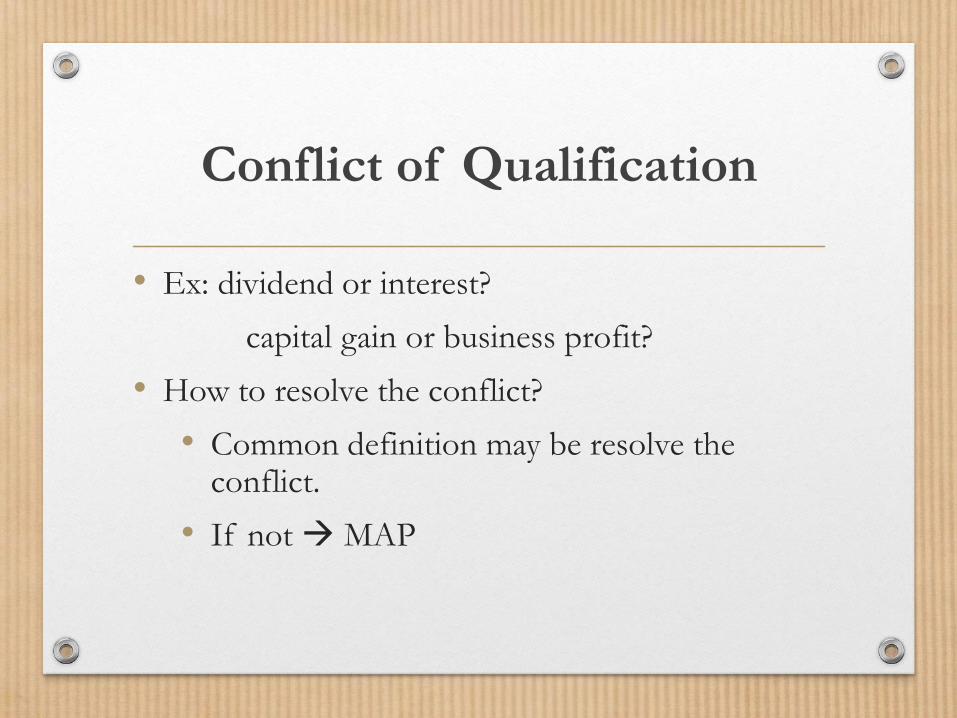

Conflict of Qualification

• Ex: dividend or interest?

capital gain or business profit?

• How to resolve the conflict?

• Common definition may be resolve the conflict.

• If not MAP

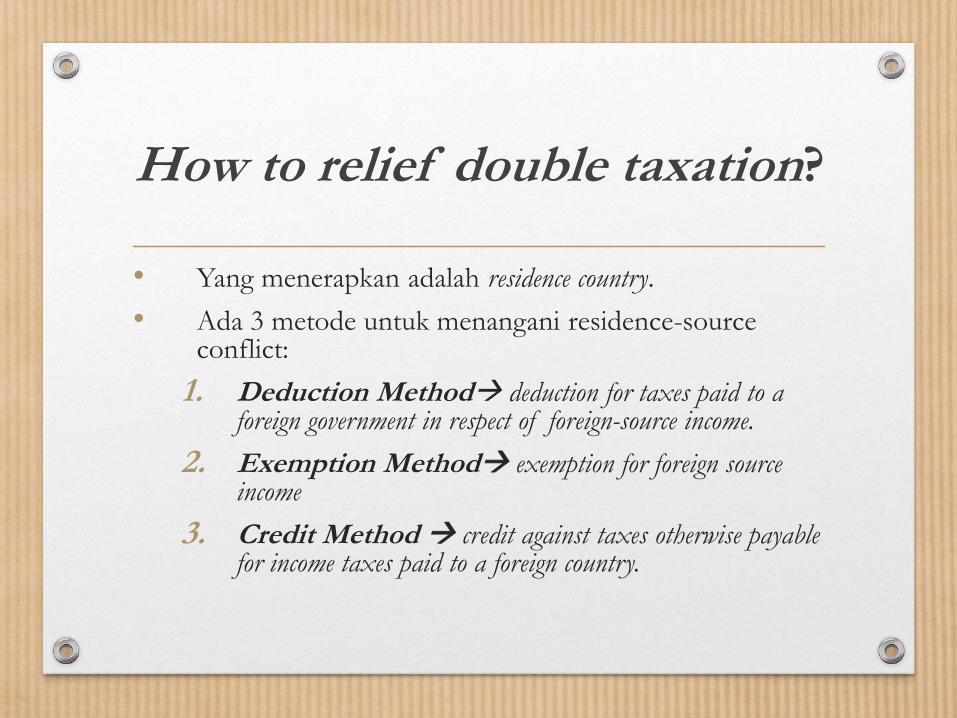

How to relief double taxation?

• Yang menerapkan adalah residence country.

• Ada 3 metode untuk menangani residence-source conflict:

1. Deduction Method deduction for taxes paid to a foreign government in respect of foreign-source income.

2. Exemption Method exemption for foreign source income

3. Credit Method credit against taxes otherwise payable for income taxes paid to a foreign country.

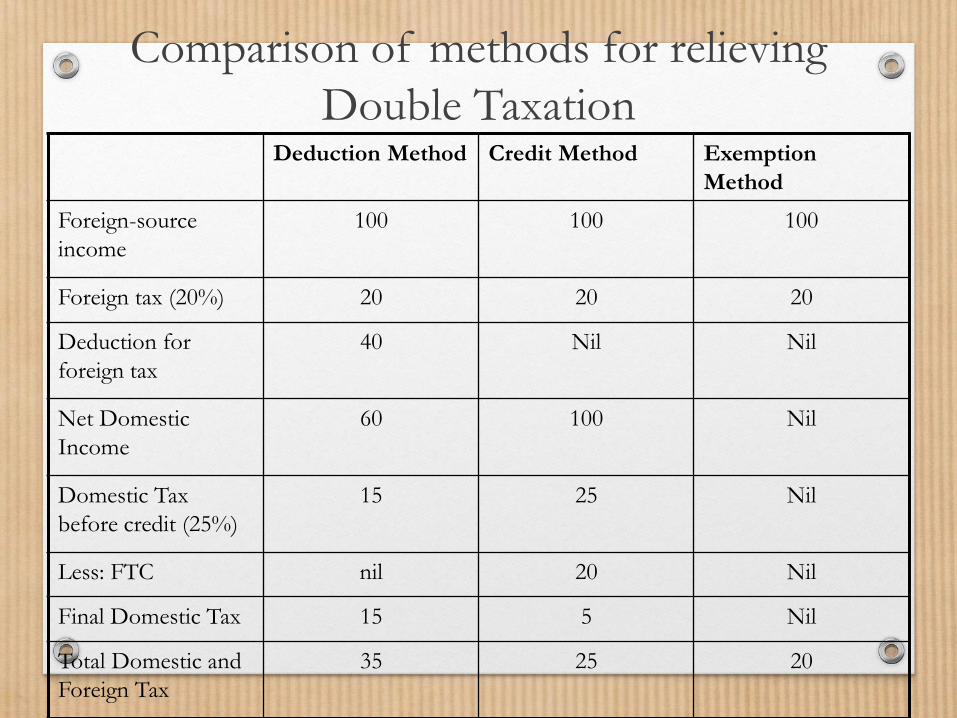

Comparison of methods for relieving

Double TaxationDeduction Method Credit Method Exemption

Method

Foreign-source

income

100 100 100

Foreign tax (20%) 20 20 20

Deduction for

foreign tax

40 Nil Nil

Net Domestic

Income

60 100 Nil

Domestic Tax

before credit (25%)

15 25 Nil

Less: FTC nil 20 Nil

Final Domestic Tax 15 5 Nil

Total Domestic and

Foreign Tax

35 25 20

How to relief double taxation?

(cont..)

Pilih metode dan terapkan di dalam:

• Domestic tax laws PPh Ps. 24

• Tax Treaty

• Article 4 tie breaker rule (dual residents conflict)

• Article 23A and 23 B exemption vs credit

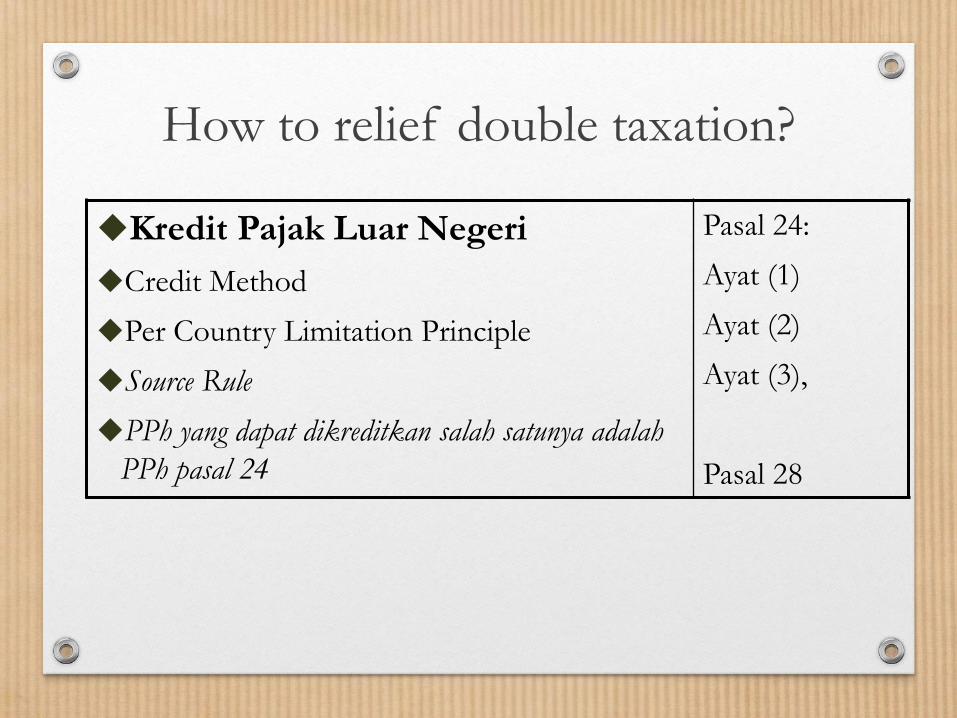

How to relief double taxation?

Kredit Pajak Luar Negeri

Credit Method

Per Country Limitation Principle

Source Rule

PPh yang dapat dikreditkan salah satunya adalah

PPh pasal 24

Pasal 24:

Ayat (1)

Ayat (2)

Ayat (3),

Pasal 28

Tie Breaker Rule Dual- Residents

Conflict

• Art. 4 OECD Model:

• Individual:

• Permanent home;

• Personal and economic relations are closer (centre of vital interests);

• Habitual abode;

• Nationality;

• Mutual agreement.

Tie Breaker Rule Dual- Residents

Conflict

• Art. 4 OECD Model:

• Corporate/Company:

• Place of effective management

Tax Treaty

Membagi hak

pemajakanNegara Domisili Negara Sumber

Pengelompokan

penghasilan

Pengelompokan penghasilan

• Laba usaha• Penghasilan dari harta tetap• Laba usaha dari pengoperasian kapal & pesawat terbang

di jalur internasional• Dividen, bunga dan royalti• Keuntungan dari pengalihan harta (capital gains)• Penghasilan dari hubungan kerja swasta• Penghasilan dari pejabat negara (pegawai negeri)• Penghasilan dari direktur• Penghasilan artis dan atlit• Pensiun• Imbalan yg diterima oleh pelajar, mahasiswa dan

pemagang• Guru dan profesor• Penghasilan lain-lain

Penghasilan dan kekayaan digolongkan

menjadi tiga kelompok

Tax Treaty

Kelompok penghasilan dan kekayaan berdasarkan

perlakuan pajak di Negara Sumber

• Penghasilan dan kekayaan yang dapat dikenai pajak di

Negara Sumber tanpa pembatasan.

• Penghasilan yang dikenai pajak secara terbatas di Negara

Sumber.

• Penghasilan dan kekayaan yang tidak dapat dikenai pajak di

Negara Sumber.

Pengenaan pajak di Neg. Sumber tanpa

pembatasan

• Penghasilan dari harta tak gerak yg berada di Negara Sumber,

dan keuntungan dari pengalihan harta tersebut;

• Penghasilan dari suatu “bentuk usaha tetap”;

• Penghasilan dari kegiatan oleh artis dan olahragawan;

• Penghasilan dari direktur dari perusahaan di Negara Sumber;

• Penghasilan dari karyawan yang ditempatkan di Negara

Sumber sepanjang melebihi jangka waktu yang diatur di dalam

Treaty.

Dividen Bunga

Royalti

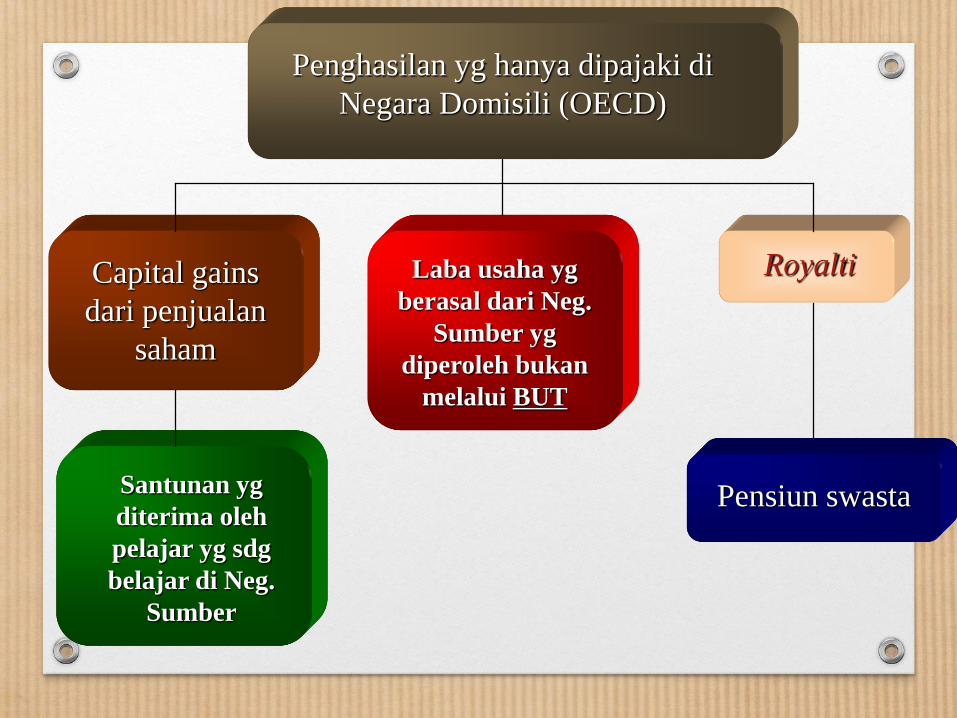

Pengenaan pajak di Neg. Sumber

secara terbatas

Penghasilan yg hanya dipajaki di

Negara Domisili (OECD)

Capital gains

dari penjualan

saham

Pensiun swasta

Laba usaha yg

berasal dari Neg.

Sumber yg

diperoleh bukan

melalui BUT

Santunan yg

diterima oleh

pelajar yg sdg

belajar di Neg.

Sumber

Royalti

What is Transfer Pricing?

• “Price at which goods or services are transferred between related parties”

• Due to the controlling relationship between related companies, the transfer price may be different to the price that would have been agreed between unrelated companies

• A price between unrelated parties is known as the “arm’s length price”

33

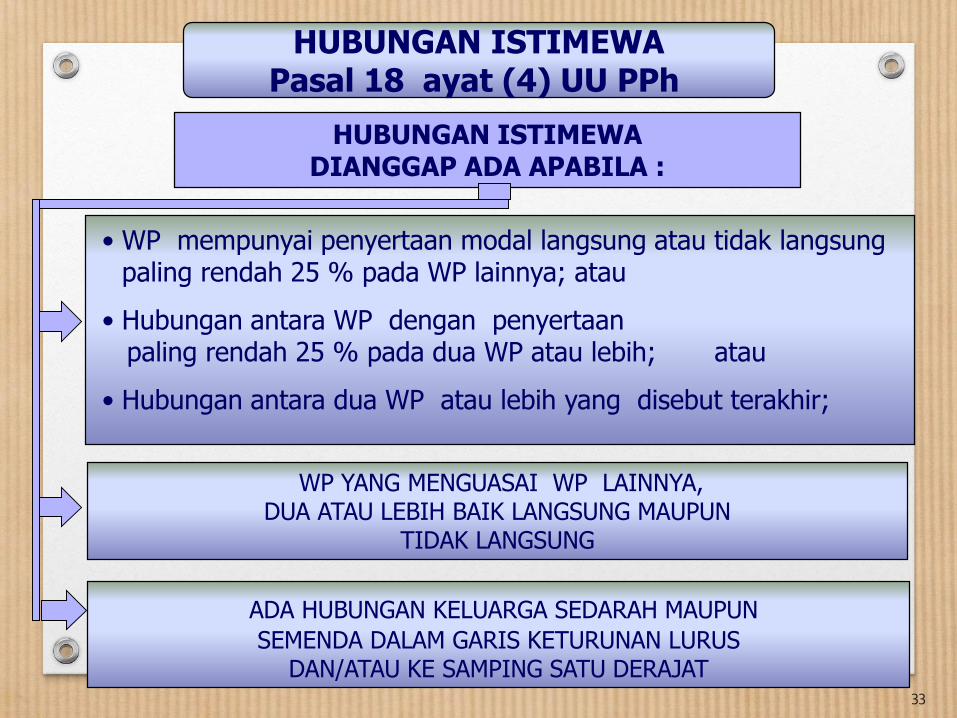

• WP mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25 % pada WP lainnya; atau

• Hubungan antara WP dengan penyertaan paling rendah 25 % pada dua WP atau lebih; atau

• Hubungan antara dua WP atau lebih yang disebut terakhir;

WP YANG MENGUASAI WP LAINNYA, DUA ATAU LEBIH BAIK LANGSUNG MAUPUN

TIDAK LANGSUNG

ADA HUBUNGAN KELUARGA SEDARAH MAUPUN

SEMENDA DALAM GARIS KETURUNAN LURUS DAN/ATAU KE SAMPING SATU DERAJAT

HUBUNGAN ISTIMEWADIANGGAP ADA APABILA :

HUBUNGAN ISTIMEWAPasal 18 ayat (4) UU PPh

Arm’s Length Price

• Berdasarkan prinsip Arm’s Length Price, transaksi antara pihak-pihak yang mempunyai hubungan istimewa seharusnya mengacu kepada harga pasar wajar, yaitu ditentukan berdasarkan harga yang terjadi seandainya transaksi tersebut dilakukan oleh pihak-pihak yang tidak memiliki hubungan istimewa.

• Secara teoritis, prinsip harga pasar wajar didasarkan atas

• transaksi yang sama (the same transaction), dan

• dalam kondisi yang sama (same circumstances) yang dilakukan oleh pihak-pihak yang tidak mempunyai hubungan istimewa.

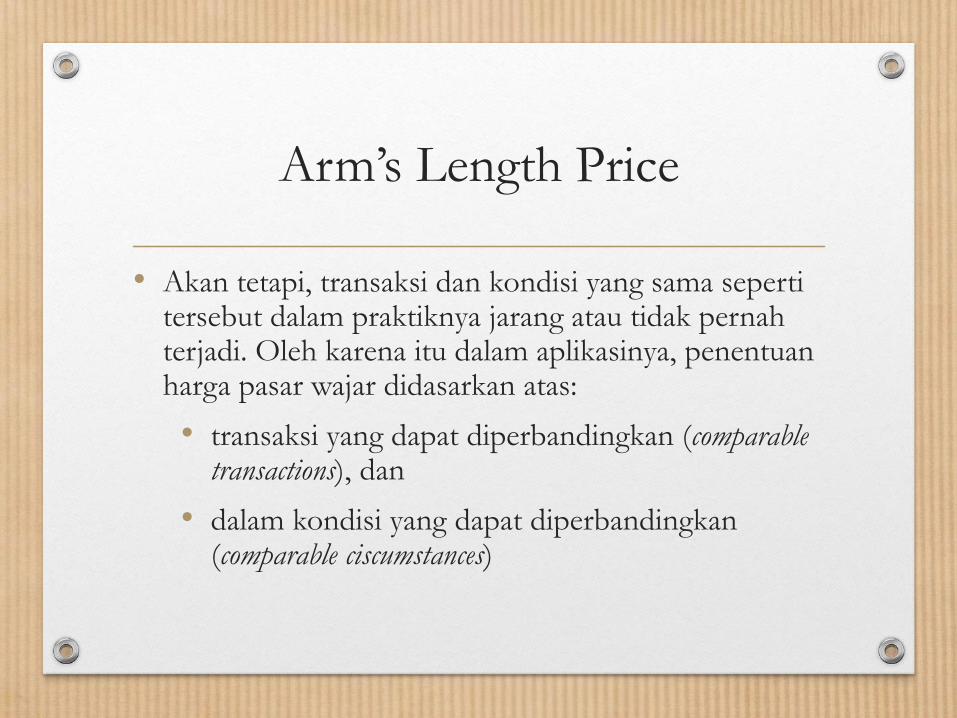

Arm’s Length Price

• Akan tetapi, transaksi dan kondisi yang sama seperti tersebut dalam praktiknya jarang atau tidak pernah terjadi. Oleh karena itu dalam aplikasinya, penentuan harga pasar wajar didasarkan atas:

• transaksi yang dapat diperbandingkan (comparable transactions), dan

• dalam kondisi yang dapat diperbandingkan (comparable ciscumstances)

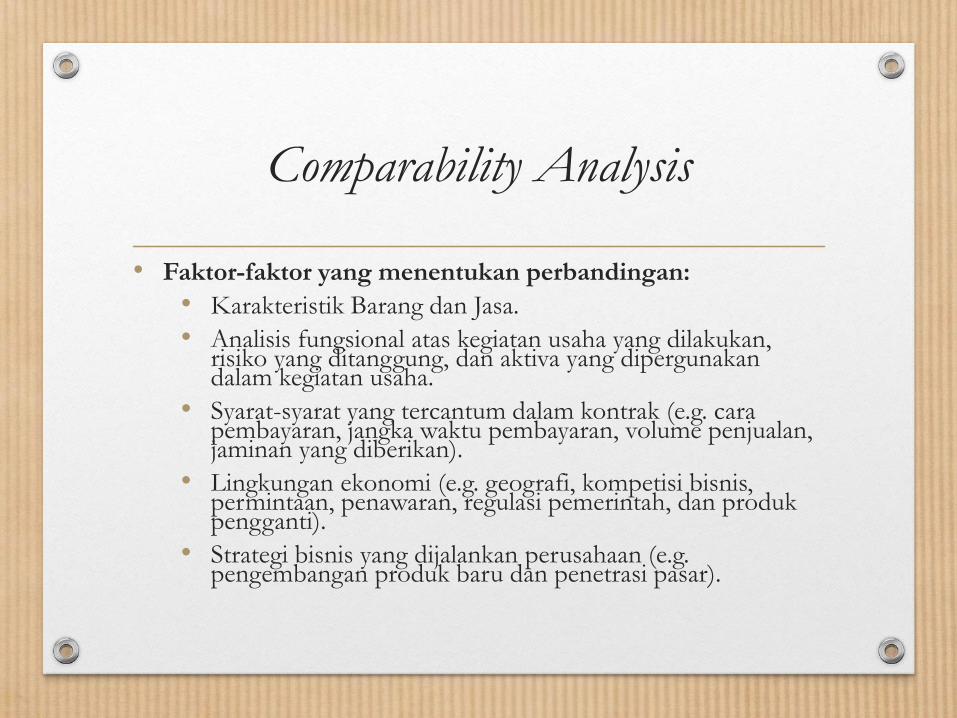

Comparability Analysis

• Faktor-faktor yang menentukan perbandingan:

• Karakteristik Barang dan Jasa.

• Analisis fungsional atas kegiatan usaha yang dilakukan, risiko yang ditanggung, dan aktiva yang dipergunakan dalam kegiatan usaha.

• Syarat-syarat yang tercantum dalam kontrak (e.g. cara pembayaran, jangka waktu pembayaran, volume penjualan, jaminan yang diberikan).

• Lingkungan ekonomi (e.g. geografi, kompetisi bisnis, permintaan, penawaran, regulasi pemerintah, dan produk pengganti).

• Strategi bisnis yang dijalankan perusahaan (e.g. pengembangan produk baru dan penetrasi pasar).

Transfer Pricing Methods

Methods

Transaction based methods

Cost plus

Profit based

methods

Profit splitTransactional

Net

Margin method

Comparable

Uncontrolled

price

(CUP)

Resale

Price

Method

(RPM)

Contribution

analysisNet

Margin

on

cost

Residual

analysisNet

Margin

on

assets

Net

Margin

on

sales

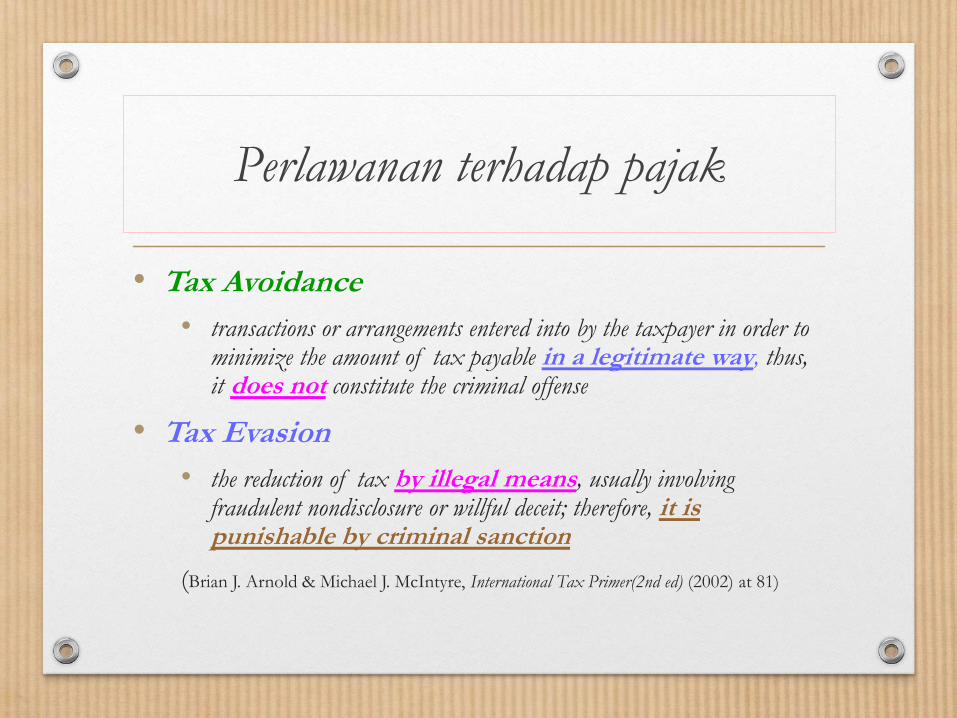

Perlawanan terhadap pajak

• Tax Avoidance

• transactions or arrangements entered into by the taxpayer in order to minimize the amount of tax payable in a legitimate way, thus, it does not constitute the criminal offense

• Tax Evasion

• the reduction of tax by illegal means, usually involving fraudulent nondisclosure or willful deceit; therefore, it is punishable by criminal sanction

(Brian J. Arnold & Michael J. McIntyre, International Tax Primer(2nd ed) (2002) at 81)

Anti Tax Avoidance Rule

Debt to Equity Ratio

Controlled Foreign Corporations (CFC)

Rules

Transfer Pricing & Thin Capitalization

Rules

Advance Pricing Agreement (APA)

Hubungan Istimewa (Associated Enterprises)

Pasal 18

Ayat (1)

Ayat (2)

Ayat (3),

Ayat (3a)

Ayat (4)

Q & A