See discussions, stats, and author profiles for this publication at: https://www.researchgate.net/publication/333078343 PERANAN GIRO DALAM MENGHIMPUN DANA PIHAK KE III Studi Kasus pada PT. Bank Rakyat Indonesia (Persero) Tbk Thesis · August 2014 DOI: 10.13140/RG.2.2.11005.00487 CITATIONS 0 READS 2,043 2 authors, including: Some of the authors of this publication are also working on these related projects: Management Research View project Muhammad Arifin Sekolah Tinggi Ilmu Ekonomi Kesatuan, Indonesia, Bogor 32 PUBLICATIONS 48 CITATIONS SEE PROFILE All content following this page was uploaded by Muhammad Arifin on 14 May 2019. The user has requested enhancement of the downloaded file.

Transcript

See discussions, stats, and author profiles for this publication at: https://www.researchgate.net/publication/333078343

PERANAN GIRO DALAM MENGHIMPUN DANA PIHAK KE III Studi Kasus pada

PT. Bank Rakyat Indonesia (Persero) Tbk

Thesis · August 2014

DOI: 10.13140/RG.2.2.11005.00487

CITATIONS

0READS

2,043

2 authors, including:

Some of the authors of this publication are also working on these related projects:

Management Research View project

Muhammad Arifin

Sekolah Tinggi Ilmu Ekonomi Kesatuan, Indonesia, Bogor

32 PUBLICATIONS 48 CITATIONS

SEE PROFILE

All content following this page was uploaded by Muhammad Arifin on 14 May 2019.

The user has requested enhancement of the downloaded file.

Promosi merupakan hal yang paling penting untuk meningkatkan atau memperoleh sumber dana dari nasabah, karena promosi merupakan faktor utama untuk mengenalkan produk Bank penghimpun dana dan dapat meningkatkan sumber pendanaan Bank tersebut.

Tujuan dari penelitian ini adalah untuk mengetahui upaya apa yang dilakukan oleh PT. Bank Rakyat Indonesia untuk mengetahui seberapa besar sumber pendanaan yang berasal dari Giro. Penelitian yang dilakukan penulis adalah di PT. Bank Rakyat Indonesia Kantor Cabang Bogor.

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh PT.

Bank Rakyat Indonesia untuk meningkatkan produk Giro BRI dalam menghimpun sumber dana yaitu dengan cara Multiplier Efek, memperkenalkan Giro BRI melalui promosi dan memberikan kemudahan.

Hasil evaluasi dalam penelitian ini menunjukan bahwa PT. Bank Rakyat

Indonesia memasarkan produk Giro BRI melalui promosi yang merupakan strategi pemasaran di dalam Bank.

Kata Kunci : Promosi, Sumber Dana Pihak Ketiga

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas berkat rahmat dan karunia-

Nya penulis dapat menyelesaikan Tugas Akhir dengan judul “Peranan Giro

dalam Menghimpun Dana Pihak ke III” dengan studi kasus pada PT. Bank

Rakyat Indonesia (Persero) Tbk Kantor Cabang Dewi Sartika Bogor ini.

Tujuan penyusunan Tugas Akhir ini adalah sebagai salah satu syarat

untuk memperoleh gelar Ahli Madya pada Program Studi Keuangan dan

Perbankan di Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor.

Keberhasilan penyusunan Tugas Akhir ini tidak akan terwujud dan

terselesaikan dengan baik tanpa adanya bantuan, bimbingan, dan dorongan

serta yang tak terhingga nilainya dari berbagai pihak baik secara material

maupun spiritual. Dalam kesempatan ini dengan segala kerendahan dan

ketulusan hati penulis mengucapkan terima kasih kepada semua pihak yang

terlibat dalam penulisan Tugas Akhir ini, diantaranya :

1. Kedua orang tua yang selalu memberikan dorongan, semangat, serta do’a

yang tiada henti kepada penulis.

2. Bapak Nusa Muktiadji, Ir., MM. selaku Ketua Sekolah Tinggi Ilmu Ekonomi

Kesatuan Bogor.

3. Ibu Ratih Puspitasari, SE., MBA. selaku Ketua Program Studi Keuangan dan

Perbankan Sekolah Tinggil Ilmu Ekonomi Kesatuan Bogor.

4. Bapak H. Moch. Ariffin, Drs., MM. selaku Dosen Pembimbing Seminar dan

Tugas Akhir.

5. PT. Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang Dewi Sartika

Bogor sebagai tempat pelaksanaan Praktek Kerja Lapangan (PKL) dan

penelitian.

vii

6. Rekan – rekan pegawai PT. Bank Rakyat Indonesia (Persero) Tbk Kantor

Cabang Dewi Sartika Bogor, yakni : Ibu Susi, Ibu Mella, Mas Herul, Ibu Vero,

Mas Indra, Ibu Titi, Mba Nanda, Mba Bery, Mba Hana, Mba Selly, Mba Anit.

7. Sahabat, rekan, serta teman-teman penulis yang selalu memberikan

semangat dan motivasi selama proses penyusunan Tugas Akhir.

8. “Putri Danianur Zulianti” yang selalu memberi smangat, dukungan, kasih

sayang, doa serta bantuannya dalam menyelesaikan Tugas Akhir ini.

9. Semua pihak yang tidak bisa disebutkan namanya satu per satu yang juga

telah memberikan dukungan kepada penulis baik moril maupun materil.

Penulis menyadari sepenuhnya bahwa dalam penyusunan dan

pembahasan Tugas Akhir ini masih terdapat banyak kekurangan dikarenakan

keterbatasan kemampuan yang dimiliki. Untuk itu dengan segala kerendahan hati

penulis mengharapkan kritik dan saran yang bersifat membangun dari segenap

pembaca sebagai tambahan pengetahuan di masa mendatang. Akhir kata,

semoga tulisan yang sederhana ini dapat bermanfaat bagi semua pembaca pada

umumnya dan bagi penulis pada khususnya.

Bogor, Agustus 2014

Penulis

viii

DAFTAR ISI

Halaman Judul ....................................................................................................... i

Sampul Tugas Akhir .............................................................................................. ii

Halaman Persetujuan ............................................................................................ iii

Halaman Pernyataan Lulus Ujian.......................................................................... iv

ABSTRAK ............................................................................................................... v

KATA PENGANTAR ............................................................................................... vi

DAFTAR ISI ............................................................................................................ viii

DAFTAR TABEL ..................................................................................................... x

DAFTAR GAMBAR ................................................................................................. xi

DAFTAR LAMPIRAN .............................................................................................. xii

BAB I PENDAHULUAN 1.1 Latar Belakang ............................................................................ 1 1.2 Identifikasi Pembahasan ............................................................. 2 1.3 Maksud dan Tujuan Pembahasan ............................................... 3 1.4 Kegunaan Penulisan TA............................................................... 3 1.5 Waktu dan Tempat Praktek Kerja ................................................. 4

BAB II TINJAUAN PUSTAKA 2.1 Dasar-dasar Perbankan .............................................................. 5 2.2 Pengertian Bank .......................................................................... 6 2.3 Dana Bank .................................................................................. 7

2.4 Jenis-jenis Sumber Dana Pihak Ketiga ..................................... 12 2.5 Strategi pemasaran bank .......................................................... 33

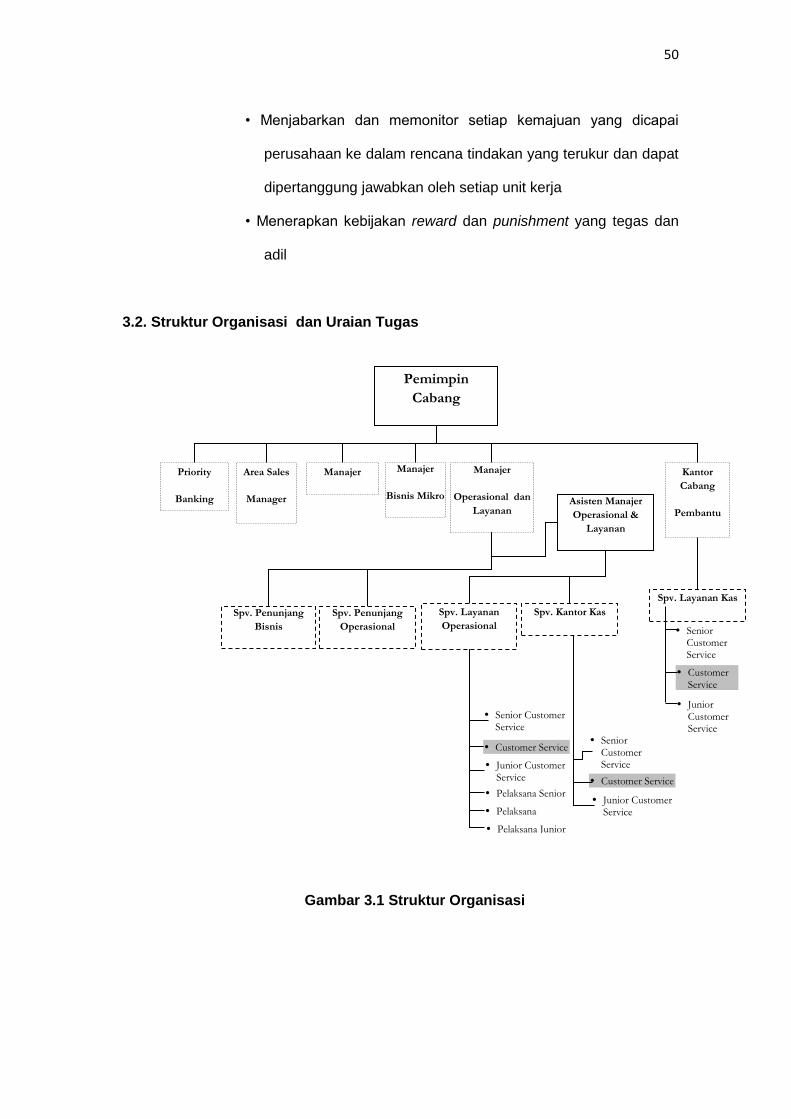

BAB III HASIL DAN PEMBAHASAN 3.1 Sejarah singkat PT.Bank Rakyat Indonesia (Persero)Tbk .......... 44 3.1.1 Visi dan Misi BRI .............................................................. 48 3.1.2 Budaya Perusahaan ......................................................... 49 3.2 Struktur Organisasi .................................................................... 50 3.3 Sumber Daya Manusia ............................................................... 51 3.4 Sarana dan Prasarana ............................................................... 52 3.5 Uraian Singkat Kegiatan Magang ............................................... 54 3.6 Perbandingan Antara Teori dan Praktek .................................... 55 3.6.1 Besarnya Sumber Pendanaan dari Giro ........................... 56 3.6.1.1 Perkembangan Jumlah Dana Giro ....................... 59 3.6.1.2 Perkembangan Rekening Giro ............................. 61 3.6.2 Upaya Meningkatkan Sumber Pendanaan ....................... 62 3.6.3 Kendala Dalam Menghimpun Dana .................................. 65 BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ................................................................................ 68

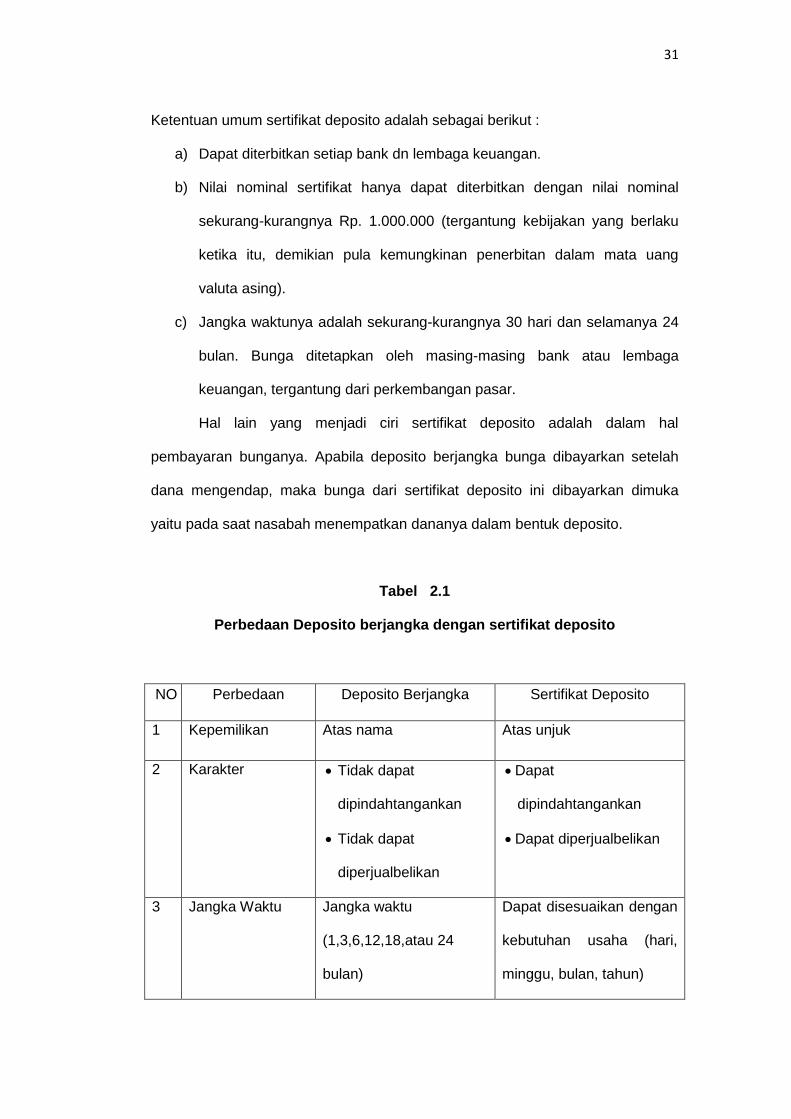

2.1 Perbedaan Deposito berjangka dengan sertifikat deposito ........................................ 31 3.1 Struktur Organisasi ................................................................................................... 50 3.2 Penghimpunan Jumlah Dana Pihak Ketiga ............................................................... 56 3.4 Perkembangan Jumlah Dana Giro ............................................................................ 59 3.6 Pertumbuhan Rekening Giro ..................................................................................... 61

xi

DAFTAR GAMBAR

Nomor Teks Halaman

3.3 Grafik Penghimpunan Jumlah Dana Pihak Ketiga ............................................. 59 3.5 Grafik Perkembangan Jumlah Dana Giro .......................................................... 60 3.7 Grafik Pertumbuhan Jumlah Rekening Giro ...................................................... 62

xii

DAFTAR LAMPIRAN

Nomor Teks Halaman

1 Surat Pernyataan PembuatanTugas Akhir ........................................................... 1 2 Surat Persetujuan Magang .................................................................................. 2 3 Surat Keterangan Magang ................................................................................... 3 4 Absensi Magang .................................................................................................. 4 5 Laporan Aktivitas Magang Mingguan ................................................................... 5 6 Lembar Penilaian Magang ................................................................................. 14 7 Laporan Bimbingan Tugas Akhir ........................................................................ 15 8 Formulir Aplikasi Rekening Perorangan ............................................................. 18

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dengan semakin meningkatnya perkembangan dunia usaha peranan

lembaga keuangan semakin menonjol. Maka bank berperan aktif dalam

meningkatkan pembangunan nasional dengan meningkatkan pelayanan kepada

masyarakat dengan cara menarik dana dari masyarakat dan menyalurkannya

kembali kepada masyarakat. Sumber dana perbankan sebagian besardihimpun

dari dana masyarakat dan merupakan sumber dana yang paling diandalkan oleh

bank. Hampir 80% sampai 90% dari seluruh dana yang dikelola oleh bank

merupakan dana pihak ketiga baik berasal dari pemerintah, dunia usaha maupun

masyarakat pada umumnya, sedangkan sisanya merupakan modal sendiri dan

cadangan modal. Dana yang berhasil dihimpun dari masyarakat biasanya dalam

bentuk giro, tabungan dan deposito. Dana tersebut disalurkan kembali kepada

masyarakat dalam bentuk kredit.

Agar menarik minat masyarakat untuk menyimpan uang di bank, maka

pihak perbankan harus memberikan rangsangan berupa balas jasa yang akan

diberikan kepada nasabah. Balas jasa tersebut dapat berupa bunga, bagi hasil,

hadiah, pelayanan, atau balas jasa lainnya. Semakin tinggi balas jasa yang

diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh

karena itu pihak perbankan harus memberi berbagai rangsangan dan

kepercayaan sehingga masyarakat berminat untuk menanamkan dananya.

Usaha bank untuk menghimpun dana dalam bentuk simpanan (deposit) sangat

menentukan pertumbuhan bank, sebab volume dana yang berhasil dihimpun

atau disimpan tentunya akan menentukan pula volume dana yang dapat

2

dikembangkan oleh bank tersebut dalam bentuk penanaman dana yang

menghasilkan, yaitu berupa bunga, sehingga dari selisih bunga tersebut bank

memperoleh keuntungan.

Selain itu Bank juga menjual beberapa produk yang bersifat jasa berupa

Kiriman uang/transfer dalam dan luar negeri, Inkaso/penagihan

piutang/collection, Safe deposito box (loket penyimpanan barang berharga),

Automated Teller Machine (ATM).

Setiap produk funding yang ada dalam pos dana pihak ketiga memiliki

karakteristik masing-masing. Karakteristik produk ini biasanya paling mudah

dilihat dari sisi biaya dana (cost of fund) dan masa pengendapan dana (maturity).

Dari ke 3 jenis simpanan yang ada di bank maka giro merupakan simpanan yang

biaya dananya (cost of fund) yang paling murah.

Berdasarkan uraian diatas maka penulis tertarik untuk membahas

mengenai Peranan Giro Dalam Menghimpun Dana Pihak ke III pada PT. Bank

Rakyat Indonesia (Persero) Cabang Dewi Sartika Bogor

1.2 Identifikasi Pembahasan

Berdasarkan latar belakang yang telah diuraikan di atas maka

pengindentifikasian dari masalah tersebut adalah sebagai berikut :

1. Berapakah besarnya sumber pendanaan pihak ke III yang berasal dari giro ?

2. Bagaimana upaya yang dilakukan bank untuk meningkatkan sumber

pendanaan yang berasal dari giro ?

3. Kendala apa sajakah yang di hadapi bank dalam meningkatkan sumber

pendanaan yang berasal dari giro dan bagaimana alternatif penyelesaiannya?

3

1.3 Maksud dan Tujuan Pembahasan

Adapun maksud dan tujuan pembahasan tersebut adalah sebagai berikut :

1. Untuk mengetahui besarnya sumber pendanaan pihak ke III yang berasal dari

giro.

2. Untuk mengetahui upaya yang dilakukan bank untuk meningkatkan sumber

pendanaan yang berasal dari giro.

3. Untuk mengetahui kendala apa sajakah yang di hadapi bank dalam

meningkatkan sumber pendanaan yang berasal dari giro beserta alternatif

penyelesaiannya.

1.4 Kegunaan Penulisan Tugas Akhir

a. Kegunaan Ilmiah

1. Sebagai referensi ilmu pengetahuan khususnya dalam bidang

perbankan tentang peranan GIRO,

2. Sebagai bahan perbandingan untuk melakukan penelitian lebih lanjut.

b. Kegunaan Praktis

1. Bagi penulis, penulisan Tugas Akhir ini berguna sebagai

pengetahuan dan bahan perbandingan antara teori dan praktek

mengenai peranan giro dalam dunia perbankan.

2. Bagi pihak Bank BRI, penulisan Tugas Akhir ini berguna sebagai

bahan perbandingan dalam praktek penyelenggaraan giro di bank

yang sebenarnya.

3. Bagi pihak lain, diharapkan penulisan Tugas Akhir ini dapat

digunakan sebagai bahan referensi dalam melakukan pembahasan

lebih lanjut tentang peranan giro dalam dunia perbankan.

4

1.5 Waktu dan Tempat Praktek Kerja

Tempat pelaksanaan Praktek Kerja Lapangan (PKL) yaitu PT. Bank Rakyat

Indonesia (Persero) Tbk Kantor Cabang Dewi Sartika Bogor yang beralamat di Jl.

Dewi Sartika No. 6, Bogor. Jangka waktu pelaksanaan Praktek Kerja Lapangan

(PKL) yaitu selama 2 bulan mulai tanggal 1 April s.d 30 Mei 2014. Jam kerja yang

berlaku yaitu hari Senin - Jum’at, mulai pukul 08.00 s.d 17.00 WIB

5

BAB II

TINJAUAN PUSTAKA

2.1 Dasar-Dasar Perbankan

Pemahaman tentang bank di negara berkembang seperti Indonesia ini

masih sangat lah kurang, di negeri ini baru setengah kemungkinan yang paham

tentang bank. Sebagian masyarakat hanya memahami bank sebatas tempat

meminjam dan menyimpan uang saja. Bahkan terkadang sebagian masyarakat

sama sekali belum memahami bank secara utuh, sehingga pandangan tentang

bank sering di artikan secara keliru. Selebihnya banyak masyarakat yang tidak

paham sama sekali tentang dunia perbankan. Semua ini tentu dapat dipahami

karena pengenalan dunia perbankan secara utuh terhadap masyarakat sangatlah

minim, sehingga tidak mengherankan keruntuhan dunia perbankanpun tidak

terlepas dari kurang pahamnya pengelola perbankan di tanah air dalam

memahami dunia perbankan secara utuh.

Dalam dunia modern sekarang ini, peran perbankan dalam memajukan

perekonomian suatu negara sangatlah besar. Hampir semua sektor yang

berhunbungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa

bank. Oleh karena itu saat ini dan di masa yang akan datang kita tidak akan

lepas dari dunia perbankan.

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank

merupakan “nyawa” untuk menggerakan roda perekonomian suatu negara.

Anggapan ini tentu tidak salah, karena fungsi bank sebagai lembaga keuangan

sangatlah vital,misalnya dalam penciptaan uang, mengedarkan uang,

menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan

uang, tempat melakukan investasi dan jasa keuangan lainya. (Kasmir ,2002)

6

2.2 Pengertian Bank

Menurut Undang‐Undang No. 10 Tahun 1998 tentang Perubahan Undang-

Undang No. 7 tahun 1992 tentang perbankan adalah sebagai berikut :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berikut ada beberapa pengertian bank :

1. Pengertian Bank Umum adalah bank yang melaksanakan kegiatan usahanya

secara konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa lalu lintas pembayaran.

2. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha

secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa lalu lintas pembayaran.

Pengertian bank menurut para ahli :

a. Kashmir (2003) mengatakan bahwa bank adalah lembaga keuangan yang

kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa

bank lainnya kepada masyarakat.

b. Dendawijaya (2005) mengatakan bahwa bank adalah suatu badan usaha

yang tugas utamanya sebagai perantara keuangan (financial

intermediaries).

7

2.3 Dana Bank

Sebagai lembaga keuangan maka sumber dana dari pihak-pihak terkait

merupakan pendapatan bank yang paling utama. Karena tanpa dana, bank tidak

dapat berfungsi.

Pengertian dana bank menurut Muchdarsyah Sinungan (2005:84),

mengatakan bahwa :

Dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang

dikuasai bank dan setiap waktu dapat diuangkan.

Uang tunai yang dimiliki ataupun yang dikuasai bank tidaklah berasal dari

uang milik bank itu sendiri, tapi juga berasal dari uang orang lain (masyarakat),

uang yang dititipkan pada bank dan sewaktu-waktu atau pada suatu saat

tertenttu akan diambil kembali baik sekaligus maupun secara berangsur-angsur.

Menurut Muchdarsyah Sinungan (2005:84), mengatakan bahwa :

Dana-dana yang digunakan sebagai modal operasional bersumber dari :

1. Dana dari modal sendiri (sering disebut juga dana dari pihak I, yaitu dana

dari modal bank itu sendiri yang berasal dari pihak para pemegang saham)

2. Dana pinjaman dari pihak luar (sering disebut dengan dana dari pihak ke II)

3. Dana dari masyarakat (sering disebut dengan dana dari pihak ke III).”

Penjelasan dari sumber modal bank diatas adalah sebagai berikut :

a. Dana Pihak Kesatu

Dana pihak kesatu merupakan sumber dana bank yang berasal dari

pemegang saham bank yang bersangkutan, baik itu pemegang saham

pendiri atau pemegang saham publik. Jika bank tersebut telah go public.

8

Menurut Lukman Dendawijaya (2005:47), mengatakan bahwa :

Dana dari bank sendiri adalah dana yang berasal dari pemilik bank atau para

pemegang saham pendiri (yang pertama kalinya ikut mendirikan bank

tersebut) maupun pihak pemegang saham yang ikut dalam usaha bank

tersebut pada waktu kemudian, termasuk para pemegang saham public (jika

bank tersebut sudah go public atau merupakan suatu badan usaha terbuka).

Sedangkan menurut Muchdarsyah Sinungan (2005:85), mengatakan

bahwa :

Dana dari modal sendiri adalah dana yang berasal dari para pemegang

saham bank, yakni pemilik bank.

Dalam neraca bank, dana modal sendiri tertera dalam rekening modal

dan cadangan yang tercantum pada sisi pasiva (liabilities).

Menurut Lukman Dendawijaya (2005:47), mengatakan bahwa :

Dana modal sendiri terdiri atas beberapa bagan (pos), yaitu :

1) Modal disetor

2) Agio saham

3) Cadangan-cadangan

4) Laba ditahan.”

Penjelasan dari kutipan diatas adalah sebagai berikut :

a) Modal disetor adalah uang yang disetor secara efektif oleh pemegang

saham pada saat bank didirikan. Pada umumnya , dari setoran

pertama modal pemilik bank (pemegang saham) dipergunakan bank

untuk menyediakan sarana perkantoran seperti tanah atau gedung,

peralatan kantor, dan promosi untuk menarik minat masyarakat.

9

b) Agio saham adalah nilai selisih jumlah uang yang dibayarkan oleh

pemegang saham baru dibandingkan dengan nilai nominal saham.

c) Cadangan-cadangan adalah sebagian laba bank yang disisihkan

dalam bentuk cadangan modal dan cadangan lainnya yang digunakan

untuk menutup kemungkinan timbulnya risiko dikemudian hari.

d) Laba ditahan adalah laba milik para pemegang saham yang

dipergunkan oleh mereka sendiri melalui rapat umum pemegang

saham untuk tidak dibagikan sebagai deviden, tetapi dimasukkan

kembali kedalam modal kerja untuk operasional bank.

b. Dana Pihak kedua

Sumber dana kedua ini merupakan tambahan jika bank kesulitan dalam

pencarian sumber dana pertama. Pencarian dari sumber dana ini relatif lebih

mahal dan sifatnya hanya sementara waktu saja. Kemudian dana yang

diperoleh dari sumber ini digunakan untuk membiayai atau membayar

transaksi-transaksi tertentu.

Menurut Muchdarsyah Sinungan (2005:86), mengatakan bahwa:

Dana pihak kedua yaitu pihak yang memberikan pinjaman dana (uang) pada

bank terdiri dari 4 pihak, yaitu :

1) Pinjaman dari bank lain

2) Pinjaman dari bank atau lembaga keuangan diluar negeri

3) Pinjaman dari lembaga keuangan bukan bank

4) Pinjaman dari bank sentral (BI).”

10

Penjelasan dari kutipan diatas adalah sebagai berikut :

a) Pinjaman dari bank lain

Yang dikenal call money yaitu pinjaman harian antar bank. Pinjaman

ini biasanya diminta bila ada kebutuhan mendesak yang diperlukan

bank. Jangka waktu call money ini biasanya tidak lama, yaitu sekitar

satu bulan dan bahkan hanya beberapa hari saja. Kadang kala ada

yang meminjam hanya satu malam saja dan itu satu biasanya disebut

dengan overnight call money.

b) Pinjaman dari bank atau lembaga keuangan lain diluar negeri

Biasanya berbentuk pinjaman jangka menengah panjang. Realisasi

pinjaman ini (dari bank atau lembaga keuangan Internasional) harus

melalui persetujuan Bank Indonesia dimana secara tidak langsung

Bank Indonesia selaku bank sentral ikut serta mengawasi pelaksanaan

pinjaman tersebut demi menjaga solvabilitas bank yang bersangkutan.

c) Pinjaman dari lembaga keuangan bukan bank

Pinjaman dari lembaga keuangan bukan bank ini kadangkala tidak

benar-benar berbentuk pinjaman atau kredit, tapi lebih banyak

berbentuk surat berharga yang dapat diperjualbelikan sebelum tanggal

jatuh tempo. Misalnya berbentuk sertifikat bank atau deposito on call

dengan jangka waktu melebihi 3 bulan, dan dapat diperpanjang

kembali tanpa mengeluarkan sertifikat baru.

d) Pinjaman dari bank sentral (Bank Indonesia)

Pinjaman dari bank sentral (Bank Indonesia) ini adalah untuk

membiayai usaha-usaha masyarakat yang tergolong prioritas apalagi

yang berprioritas sesuai dengan petunjuk pelita (misalnya pertanian,

pangan, perhubungan, industri penunjang , tekstil, dan sebagainya),

kredit produksi, dan modal kerja dan kredit kecil lainnya, maka BI

11

memberikan bantuan dana yang dikenal dengan nama : Kredit

Likuiditas.

c. Dana Pihak Ketiga

Dana Pihak Ketiga ini adalah memberikan pelayanan kepada masyarakat

dan bertindak selaku perantara bagi keuangan masyarakat oleh karena itu,

bank harus selalu berada ditengan masyarakat agar arus uang dari

masyarakat yang kelebihan dana dapat ditampung dan disalurkan kembali

kepada masyarakat. Kepercayaan masyarakat akan keberadaan bank dan

keyakinan masyarakat bahwa bank akan menyelesaikan permasalahan

keuangan dengan sebaik-baiknya merupakan suatu keadaan yang

diharapkan oleh semua bank. Untuk itu, bank selalu berusaha memberikan

pelayanan (service) yang memuaskan masyarakat.

Pengertian Dana Pihak Ketiga

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan

operasi bank dan merupakan ukuran keberhasilan bank jika mampu

membiayai operasinya dari sumber dana ini.

Pengertian dana pihak ketiga menurut Indra Bastian dan Suhardjono

(2006:29), mengatakan bahwa :

Simpanan pihak ketiga adalah dana yang dipercayakan oleh masyarakat

(diluar bank) kepada bank berdasarkan perjanjian penyimpanan dana.

Dari pengertian diatas dapat disimpulkan bahwa simpanan pihak ketiga

adalah dana yang bersumber dari masyarakat baik individu maupun badan

usaha dan baik itu dalam mata uang rupiah maupun dalam mata uang asing.

Dana dari masyarakat ini merupakan pendapatan paling utama dalam bank,

12

dan dana terbesar yang dimiliki oleh bank dan ini sesuai dengan fungsi bank

sebagai penghimpun dana dari pihak-pihak yang kelebihan dana dalam

masyarakat.

Sesuai dengan yang telah dikemukakan diatas bahwa dana pihak ketiga

merupakan salah satu pendapatan yang paling utama dalam bank. Jika

pihak bank tidak memliliki strategi yang baru maka para nasabah tidak akan

bertambah, dan berdampak pada berkurangnya dana pihak ketiga. Dan

apabila pihak bank selalu memiliki strategi dan ide baru untuk meningkatkan

para nasabahnya, maka dengan sendirinya dana pihak ketiga akan

meningkat. Salah satu untuk meningkatkan dana pihak ketiga pada bank

yaitu dengan melakukan promosi, penjualan produk baru, iklan, publisitas

bank itu sendiri, dan lain-lain.

2.4 Jenis-Jenis Sumber Dana Dana Pihak Ketiga

A. Simpanan Giro (Demand Deposit)

Pengertian simpanan giro atau yang biasa disebut rekening giro menurut

Undang-Undang Perbankan Nomor 10 Tahun 1998 Tanggal 10 November 1998

adalah :

“Simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya dengan cara

pemindahbukuan.”

Sedangkan menurut Veithzal Rivai (2007:413), giro adalah :

“Simpanan masyarakat dalam rupiah atau valuta asing pada bank yang

transaksinya (penarikan dan penyetoran) dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, kartu ATM, sarana perintah bayar lainnya dan atau

dengan cara pemindahbukuan.”

13

Berdasarkan beberapa pengertian giro diatas maka dapat disimpulkan

bahwa giro adalah simpanan masyarakat dalam rupiah atau valuta asing pada

bank yang transaksinya dapat dilakukan setiap saat dengan menggunakan cek,

bilyet giro, kartu ATM, dan cara pembayaran lainnya.

Karena sifat penarikannya yang dapat dilakukan setiap saat, Artinya adalah

bahwa uang yang disimpan di rekening giro dapat diambil setiap waktu setelah

memenuhi berbagai persyaratan yang ditetapkan misalnya waktu jam kantor,

keabsahan dan kesempurnaan cek serta saldonya yang tersedia, maka sumber

dana dari rekening giro ini merupakan sumber dana jangka pendek yang

jumlahnya relatif lebih dinamis atau berfluktuasi dari waktu ke waktu. Dengan

kata lain giro ini sebagai dana yang sensitif atau peka terhadap perubahan

sehingga disebut pula sebagai dana yang labil yang sewaktu waktu dapat ditarik

atau disetor oleh nasabah. Bagi nasabah pemegang rekening giro (giran), sifat

penarikan tersebut sangat membantu dalam membiayai nasabah secara lebih

efisien. Biasanya simpanan giro ini digunakan untuk kepentingan bisnis, yaitu

untuk menampung hasil penerimaan dan untuk pembayaran dari dan kepada

para relasi bisnis.

Penarikan uang direkening giro dapat menggunakan sarana penarikan

yaitu cek dan bilyet giro. Apabila penarikan yang dilakukan secara tunai maka

sarana penarikannya adalah dengan menggunakan cek. Sedangkan untuk

penarikan non tunai adalah dengan menggunakan bilyet giro. Disamping itu jika

kedua penarikan sarana tersebut hilang maka nasabah dapat menggunakan

sarana penarikan lainnya, seperti surat pernyataan atau surat kuasa yang

ditandatangani diatas materai.

Menurut Kasmir (2006:67) bahwa dalam pelaksanaannya, setiap pemilik

giro (giran) akan memperoleh buku cek dan bilyet giro sebagai instrumen untuk

melakukan penarikan dana atau pembayaran atas suatu transaksi.

14

1) Cek dapat digunakan untuk suatu pembayaran transaksi secara tunai.

Cek dapat ditarik atas unjuk atau atas nama dan tidak dapat dibatalkan

oleh penarik, kecuali cek tersebut hilang, atau dicuri dengan

dibuktikannya oleh laporan hilang dari kepolisian. Jangka waktu

pengunjukan agar mendapatkan pembayaran dari bank atas cek tersebut

adalah selama 70 hari sejak tanggal penarikannya. Cek merupakan surat

perintah tanpa syarat dari nasabah kepada bank yang memelihara

rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada

pihak yang disebutkan didalamnya atau kepada pemegang cek tersebut.

Artinya bank harus membayar kepada siapa saja yang membawa cek ke

bank yang memelihara rekening nasabah untuk diuangkan sesuai dengan

persyaratan yang telah ditetapkan baik secara tunai atau secara

pemindahbukuan.

Adapun jenis-jenis cek yang dimaksud :

a) Cek atas nama

Merupakan cek yang diterbitkan atas nama seseorang atau badan

hukum tertentu yang tertulis jelas di dalam cek tersebut

b) Cek atas unjuk

Cek atas unjutk merupakan kebalikan dari cek atas nama. Di dalam

cek atas unjuk tidak tertulis nama seseorang atau badan hukum

tertentu. Jadi siapa saja dapat menguangkan cek atau dengan kata

lain cek dapat diuangkan oleh pembawa cek.

c) Cek silang

Cek silang atau cross cheque merupakan cek yang dipojok kiri atas

diberi dua tanda silang. Cek ini sengaja diberi silang, sehingga fungsi

cek yang semula tunai berubah menjadi non tunai atau sebagai

pemindahbukuan.

15

d) Cek mundur

Merupakan cek yang diberi tanggal mundur dari tanggal sekarang.

Hal ini biasanya terjadi karena ada kesepakatan antara si pemberi cek

denga penerima cek.

e) Cek kosong

Cek kosong atau blank cheque merupakan cek yang dananya tidak

tersedia di dalam rekening giro.

2) Pada dasarnya sifat bilyet giro merupakan perintah kepada bank untuk

memindahbukukan sejumlah tertentu uang atas beban rekening penarik

pada tanggal yang ditentukan kepada pihak yang tercantum namanya

dalam warkat bilyet giro tersebut. Bilyet giro dapat dibatalkan secara

sepihak oleh penarik disertai dengan alasan pembatalan. Bilyet giro

merupakan surat perintah dari nasabah kepada bank yang memelihara

rekening giro nasabah tersebut untuk memindahbukukan sejumlah uang

dari rekening yang bersangkutan kaepada pihak penerima yang

disebutkan namanya pada bank yang sama atau bank lainnya.

Pemindahbukuan pada rekening bank yang bersangkutan artinya

dipindahkan dari rekening nasabah si pemberi Bilyet Giro kepada

nasabah penerima Bilyet Giro. Sebaliknya jika dipindahbukukan ke

rekening di bank yang lain, maka harus melalui proses kliring ke bank

lain.

3) Alat pembayaran lainnya

Adalah surat perintah kepada bank yang dibuat secara tertulis pada

kertas yang ditandatangani oleh pemegang rekening atau kuasanya untuk

membayar sejumlah uang tertentu kepada pihak lain pada bank yang

sama atau bank lain. Surat kuasa ini haruslah memenuhi beberapa

persyaratan, seperti tandatangan kedua belah pihak, si pemberi kuasa

16

dan si penerima kuasa. Bukti diri dan materai. Pemberian kuasa ini

disebabkan pemberi kuasa berhalangan karena sesuatu hal.

Bank yang dapat menerima simpanan berupa giro adalah bank umum.

Sedangkan Bank Perkreditan Rakyat dilarang menerima simpanan berupa giro

dan ikut serta dalam lalu lintas pembayaran.

Menurut Veithzal Rivai (2007:414) , jenis rekening giro pada bank dibagi

dalam tiga golongan, yaitu rekening atas nama suatu badan, rekening

perorangan, dan rekening gabungan (joint account).

1) Rekening atas nama suatu badan adalah rekening atas nama :

a) Instansi-instansi pemerintah/lembaga-lembaga negara negara dan

organisasi masyarakat yang tidak merupakan perusahaan.

b) Semua badan hukum yang diatur dalam Kitab Undang-Undang

Hukum Dagang atau peraturan perundang-undangan lainnya.

c) PT, Fa, CV, Koperasi, Yayasan dan lain-lain.

2) Rekening perorangan adalah rekening atas nama pribadi

Dalam golongan rekening ini termasuk pula rekening yang tidak termsuk

dalam golongan rekening atas nama bdan, tetapi menggunakan nama

dagang seperti : Kongsi, toko, restoran, bengkel, warung, dan

sebagainya.

3) Rekening gabungan

Pengertian rekening gabungan (joint account) adalah rekening atas nama

beberapa orang (pribadi), beberapa badan, dan atau campuran

keduanya.

Pembukaan Rekening Giro

Asisten Customer Service menjelaskan syarat-syarat serta ketentuan-

ketentuan umum tentang pembukaan rekening giro kepada calon nasabah,

antara lain mengenai; pengertian umum, hak dan kewajiban bagi pemegang

Manurung, T.M.S. and Harni, B., 2008. Kajian Motivasi Kerja dan Produktivitas Karyawan. Jurnal Ilmiah Ranggagading (JIR), 8(2), pp.103-114.

Cahyani, N. and Morita, M., 2009. Perbedaan Pengakuan Pendapatan Pada Bank Syariah Dan Bank Konvensional. Jurnal Ilmiah Kesatuan (JIK), 11(1).

Nuruzzaman, M. and Arifin, M., 2008. EVALUASI ATAS AKUNTANSI PIUTANG DAN KAITANNYA ATAS PENYAJIAN LAPORAN KEUANGAN Studi kasus pada PT. Sinar Sosro. Jurnal Ilmiah Kesatuan Nomor, 10(69), p.1.

Herawati, H., 2001. Pengakuan Pendapatan Dan Beban Pengaruhnya Terhadap Laba Pada Asuransi Jiwa Bersama Bumi Putera 1912. Jurnal Ilmiah Ranggagading (JIR), 1(2), pp.87-99.

Hastoni, R.P. and Astuti, Y., 2009. Pengaruh Rekonsiliasi Fiskal terhadap perhitungan PPh Terutang pada PDAM Tirta Pakuan Bogor. Jurnal Ilmiah Rangga Gading, 9(1), pp.34-37.

Djanegara, H.M.S., Triandi, T. and Praktikno, S., 2009. Peranan Audit Operasional dalam Meningkatkan Efektivitas dan Efisiensi Fungsi Pembelian pada PT. Organ Jaya. Jurnal Ilmiah Ranggagading (JIR), 9(1), pp.1-8.

De Poere, D.B. and Setiawan, H., 2008. Evaluasi Tax Planning Atas Pajak Penghasilan Pasal 21 Dalam Pencapaian Tingkat Efisiensi Keuangan Studi Kasus Pada PT Cahaya Boxindo Prasetya. Jurnal Ilmiah Kesatuan (JIK), 10(2), pp.111-118.

Setiawan, H. and Edison, E., 2008. Penerapan perhitungan harga pokok produksi dalam kaitannya dengan pelaporan keuangan pada PT Alas Seni Kreasi Industri. Jurnal Ilmiah Kesatuan (JIK), 10(1), pp.20-25.

Soelehan, A. and Sukartaatmadja, I., 2009. Pengaruh Disiplin Kerja, Lingkungan Kerja, dan Semangat Kerja terhadap Prestasi Kerja Warga SMP Perintis, Kecamatan Pancoran Mas Kota Depok. Jurnal Ilmiah Ranggagading (JIR), 9(1), pp.61-69.

71

Pramiudi, U., 2013. Peranan InternalAudit Dalam Menuju Efektivitas Pengendalian Intern Persediaan. Jurnal Ilmiah Akuntansi Kesatuan, 1(2).

Novianti, F., Sutarti, S. and Efrianti, D., 2013. Perlakuan Akuntansi Pengakuan Pendapatan dan Beban Pada Job Pertamina Petrochina East Java. Jurnal Ilmiah Akuntansi Kesatuan, 1(3).

Sutarti, S., 2010. Analisis Biaya Relevan Dalam Menentukan Pengambilan Keputusan Menerima Atau Menolak Pesanan Khusus Pada UD. Sejati Mulia. Jurnal Ilmiah Kesatuan (JIK), 12(2), pp.7-10.

Rosa, E.S. and Suharmiati, S., 2008. Peranan Sistem Pengendalian Persediaan Bahan Baku Dalam Menunjang Efektivitas Proses Produksi Studi Kasus Pada PT. Super Glossindo Indah. Jurnal Ilmiah Kesatuan (JIK), 10(1), pp.41-45.

Munawar, A. and Marpaung, B.S., 2008. Pengaruh Biaya Saluran Distribusi Terhadap Tingkat Volume Penjualan Pada PT. Winner Garments. J. Ilmiah Kesatuan, 1(10), pp.13-19.

Jaya, P.I.N.T.O., Fadillah, A.D.I.L. and Bawono, S., 2012. ANALISIS STRATEGI USAHA RITEL UKM DALAM MENINGKATKAN KEUNGGULAN BERSAING STUDI KASUS PADA UKM TOKO MOJANG FASHION. In 2012 Marketing Symposium, 1 (1).

Retna, D.W. and Sulistiono, A., 2014. PENGARUH KUALITAS PRODUK DAN KUALITAS PELAYANAN TERHADAP KEPUASAN PELANGGAN. Jurnal Ilmiah Manajemen Kesatuan, 2(3).