UNIVERSIDAD NACIONAL FEDERICO VILLARREAL FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICA ACTUARIAL TEMA: Superintendencia de Banca, Seguros y AFP TRABAJO ELABORADO POR: Visnu Tejada Peña DOCENTE: Víctor Javier Maguiña Castañeda LIMA-PERU

Transcript

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

FACULTAD DE CIENCIAS ECONOMICAS

CURSO:

MATEMATICA ACTUARIAL

TEMA:

Superintendencia de Banca, Seguros y AFP

TRABAJO ELABORADO POR:

Visnu Tejada Peña

DOCENTE:

Víctor Javier Maguiña Castañeda

LIMA-PERU

1

Superintendencia de Banca, Seguros y

AFP

2

INDICE

LA SBS ............................................................................................................................................ 3

VISIÓN Y MISIÓN ....................................................................................................................... 3

La Superintendencia de Banca, Seguros y AFP es el organismo encargado de la regulación y supervisión de los Sistemas Financiero, de Seguros y del Sistema Privado de Pensiones, así como de prevenir y detectar el lavado de activos y financiamiento del terrorismo. Su objetivo primordial es preservar los intereses de los depositantes, de los asegurados y de los afiliados al SPP.

La SBS es una institución de derecho público cuya autonomía funcional está reconocida por la Constitución Política del Perú. Sus objetivos, funciones y atribuciones están establecidos en la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca, Seguros y AFP (Ley 26702).

VISIÓN Y MISIÓN Visión

Ser una institución supervisora y reguladora reconocida en el ámbito mundial, que aplica estándares internacionales y las mejores prácticas, apoyada en las competencias de su capital humano.

Misión Proteger los intereses del público, cautelando la estabilidad, la solvencia y la transparencia de los sistemas supervisados, así como fomentar una mayor inclusión financiera y contribuir con el sistema de prevención y detección del lavado de activos y del financiamiento del terrorismo.

ESTRUCTURA ORGÁNICA

I. Alta Dirección

SUPERINTENDENTE DE BANCA, SEGUROS Y ADMINISTRADORAS PRIVADAS DE FONDOS DE PENSIONES (DESPACHO). II. Órgano de Control Institucional

GERENCIA DE CONTROL INSTITUCIONAL. III. Órganos de Asesoría

►SUPERINTENDENCIA ADJUNTA DE ASESORÍA JURÍDICA.

►SUPERINTENDENCIA ADJUNTA DE ESTUDIOS ECONÓMICOS.

4

►SUPERINTENDENCIA ADJUNTA DE RIESGOS. Proceso

de Supervisión. Crédito. Terrorismo.

► GERENCIA DE PLANEAMIENTO Y ORGANIZACIÓN.

IV. Órganos de Apoyo

►SUPERINTENDENCIA ADJUNTA DE ADMINISTRACIÓN GENERAL.

►GERENCIA DE TECNOLOGÍAS DE INFORMACIÓN. logías de Información.

►GERENCIA DE PRODUCTOS Y SERVICIOS AL USUARIO.

Informales. suario. ►GERENCIA DE ASUNTOS INTERNACIONALES Y CAPACITACIÓN.

►SECRETARÍA GENERAL.

5

►GERENCIA DE COMUNICACIONES E IMAGEN INSTITUCIONAL.

V. Órganos de Línea

►SUPERINTENDENCIA ADJUNTA DE BANCA Y MICROFINANZAS.

- Intendencia General de Banca. Cuatro Departamentos de Supervisión Bancaria: A, B, C, D.

- Intendencia General de Microfinanzas. Cuatro Departamentos de Supervisión Microfinanciera: A, B, C, D.

►SUPERINTENDENCIA ADJUNTA DE ADMINISTRADORAS PRIVADAS DE FONDOS DE PENSIONES Y SEGUROS.

- Intendencia General de Supervisión de Instituciones Previsionales y de Seguros. ervisión de Intermediarios y AFOCAT. - Intendencia General de Supervisión Actuarial, de Inversiones y Prestaciones. epartamento de Supervisión de Inversiones.

►UNIDAD DE INTELIGENCIA FINANCIERA DEL PERÚ.

6

ORGANIGRAMA

7

FILOSOFÍA DE REGULACIÓN Y SUPERVISIÓN

El enfoque de la SBS es crear, a través de la regulación, un sistema de incentivos que propicie que las decisiones privadas de las empresas sean consistentes con el objetivo de lograr que los sistemas bajo supervisión adquieran la solidez e integridad necesarios para mantener su solvencia y estabilidad en el largo plazo.

Principios de Regulación

El enfoque de la SBS es crear, a través de la regulación, un sistema de incentivos que propicie que las decisiones privadas de las empresas sean consistentes con el objetivo de lograr que los sistemas bajo supervisión adquieran la solidez e integridad necesarios para mantener su solvencia y estabilidad en el largo plazo. La SBS confía en el mercado como mecanismo de organización y asignación de recursos, siempre que los incentivos dados por la regulación orienten a las empresas a internalizar los costos sociales en sus decisiones. Para que este enfoque se pueda desarrollar en la práctica, la SBS se apoya sobre la base de cuatro principios básicos relacionados a (i) la calidad de los participantes del mercado, (ii) la calidad de la información y análisis que respalda las decisiones de las empresas supervisadas (iii) la información que revelan las empresas supervisadas para que otros agentes económicos tomen decisiones y (iv) la claridad de las reglas de juego. En cuanto a la calidad de los participantes del mercado, la regulación de la SBS se basa en el principio de idoneidad. Si se desea que los sistemas gocen de solidez e integridad, entonces es necesario asegurar que quienes operan en el mercado sean personas de solvencia moral, económica y que demuestren capacidad de gestión. Así, la regulación de la SBS busca verificar que la dirección de las empresas supervisadas esté en manos de personas idóneas. El principal énfasis de este principio se encuentra en los requisitos de entrada al mercado. Respecto de la calidad de información y análisis empleado por las empresas supervisadas, la regulación de la SBS se basa en el principio de prospección. Esto quiere decir que, en la regulación de la SBS, se propicia una visión prospectiva de los riesgos que enfrentan las empresas supervisadas. Así, el énfasis está puesto en la necesidad de aplicar sistemas que les permitan identificar, medir, controlar y monitorear sus riesgos de una manera eficiente. Las empresas tienen libertad para implementar los sistemas que crean más convenientes, pero la SBS establece los parámetros mínimos que deben cumplirse para garantizar un manejo prudente de los riesgos a que las empresas supervisadas están expuestas. Las empresas de los sistemas financieros, de seguros y privado de pensiones también proporcionan información para que otros agentes económicos tomen decisiones. Con relación a este punto, la regulación de la SBS se basa en el principio de transparencia. Los clientes, supervisores, analistas e inversionistas, requieren de información proporcionada por las empresas supervisadas para poder tomar sus decisiones. Para que las decisiones sean óptimas y fomenten una disciplina de mercado, se requiere que la información sea correcta, confiable y oportuna. La regulación de la SBS busca crear incentivos y herramientas que garanticen la calidad y oportunidad de la información emitida por las empresas supervisadas. Finalmente, respecto de la claridad de las reglas de juego, la regulación de la SBS se basa en el principio de ejecutabilidad. Este principio persigue que las normas dictadas por la SBS sean de fácil comprensión, exigibles y que puedan ser supervisadas. En esta dirección, las normas de la SBS buscan cumplir con cuatro características básicas. En primer término, las normas deben ser de carácter general, es decir, deben basarse en la exigencia de lineamientos generales y en la definición de parámetros mínimos, dejando un margen prudencial para la toma de decisiones por parte de las empresas supervisadas. En segundo lugar, dichas normas deben estar bien acotadas, es decir, deben tener un ámbito de acción claramente definido y éste debe girar en torno a algún riesgo en particular. Asimismo, las normas deben ser claras, evitando dejar lugar a interpretaciones erróneas. En cuarto y último término, las normas deben establecer metas que puedan ser cumplidas por las empresas supervisadas.

8

Principios de Supervisión

Los principios de regulación arriba presentados demandan un estilo de supervisión dinámico y flexible, que se adecue a las características de cada empresa. En esta dirección la SBS busca poner en práctica una supervisión especializada, integral y discrecional. Una supervisión especializada significa que la SBS pretende implementar un enfoque de supervisión por tipo de riesgo. Ello implica contar con personal especializado en la evaluación de los diversos tipos de riesgo, tales como riesgo crediticio, de mercado, de liquidez, operacional y legal. Asimismo, la SBS se orienta hacia una supervisión integral que genere una apreciación sobre la administración de los riesgos por parte de las empresas supervisadas. Finalmente, una supervisión discrecional se refiere a que el contenido, alcance y frecuencia de la supervisión debe estar en función del diagnóstico de los riesgos que enfrenta cada empresa supervisada. La estrategia de supervisión de la SBS se desarrolla en dos frentes. El primero consiste en la supervisión que ejerce directamente sobre las empresas y el segundo se basa en participación de los colaboradores externos, tales como los auditores, las empresas clasificadoras de riesgo, supervisores locales y de otros países. Con relación a la supervisión directa, ésta se desarrolla bajo dos modalidades: la supervisión extra-situ y la supervisión in-situ. La primera consiste en analizar en forma permanente la información brindada por las empresas supervisadas e identificar los temas que sean de preocupación y que merezcan un examen más profundo. La segunda se ocupa de verificar en la propia empresa supervisada los aspectos identificados previamente en la labor de análisis extra-situ. Respecto de la colaboración de agentes externos, desde su propia perspectiva estas entidades ejercen un cierto tipo de monitoreo de las empresas que se encuentran dentro del ámbito de la Superintendencia. La estrategia de la SBS es buscar que su participación sea permanente y consistente con la regulación. En el caso de los auditores y clasificadoras de riesgo se busca que, adicionalmente a las labores que realicen estos agentes, se pronuncien sobre la calidad de la administración de riesgos de las empresas. En el caso de los supervisores locales y de otros países, la estrategia se basa en propiciar la cooperación y el intercambio de información. SUPERVISIÓN

La SBS busca poner en práctica una supervisión especializada, integral y discrecional. Una supervisión especializada significa que la SBS pretende implementar un enfoque de supervisión por tipo de riesgo. Ello implica contar con personal especializado en la evaluación de los diversos tipos de riesgo, tales como riesgo crediticio, de mercado, de liquidez, operacional y legal. Asimismo, la SBS se orienta hacia una supervisión integral que genere una apreciación sobre la administración de los riesgos por parte de las empresas supervisadas. Finalmente, una supervisión discrecional se refiere a que el contenido, alcance y frecuencia de la supervisión debe estar en función del diagnóstico de los riesgos que enfrenta cada empresa supervisada. La estrategia de supervisión de la SBS se desarrolla en dos frentes. El primero consiste en la supervisión que ejerce directamente sobre las empresas y el segundo se basa en participación de los colaboradores externos, tales como los auditores, las empresas clasificadoras de riesgo, supervisores locales y de otros países. Con relación a la supervisión directa, ésta se desarrolla bajo dos modalidades: la supervisión extra-situ y la supervisión in-situ. La primera consiste en analizar en forma permanente la información brindada por las empresas supervisadas e identificar los temas que sean de preocupación y que merezcan un examen más profundo. La segunda se ocupa de verificar en la propia empresa supervisada los aspectos identificados previamente en la labor de análisis extra-situ.

9

Respecto de la colaboración de agentes externos, desde su propia perspectiva estas entidades ejercen un cierto tipo de monitoreo de las empresas que se encuentran dentro del ámbito de la Superintendencia. La estrategia de la SBS es buscar que su participación sea permanente y consistente con la regulación. En el caso de los auditores y clasificadoras de riesgo se busca que, adicionalmente a las labores que realicen estos agentes, se pronuncien sobre la calidad de la administración de riesgos de las empresas. En el caso de los supervisores locales y de otros países, la estrategia se basa en propiciar la cooperación y el intercambio de información.

10

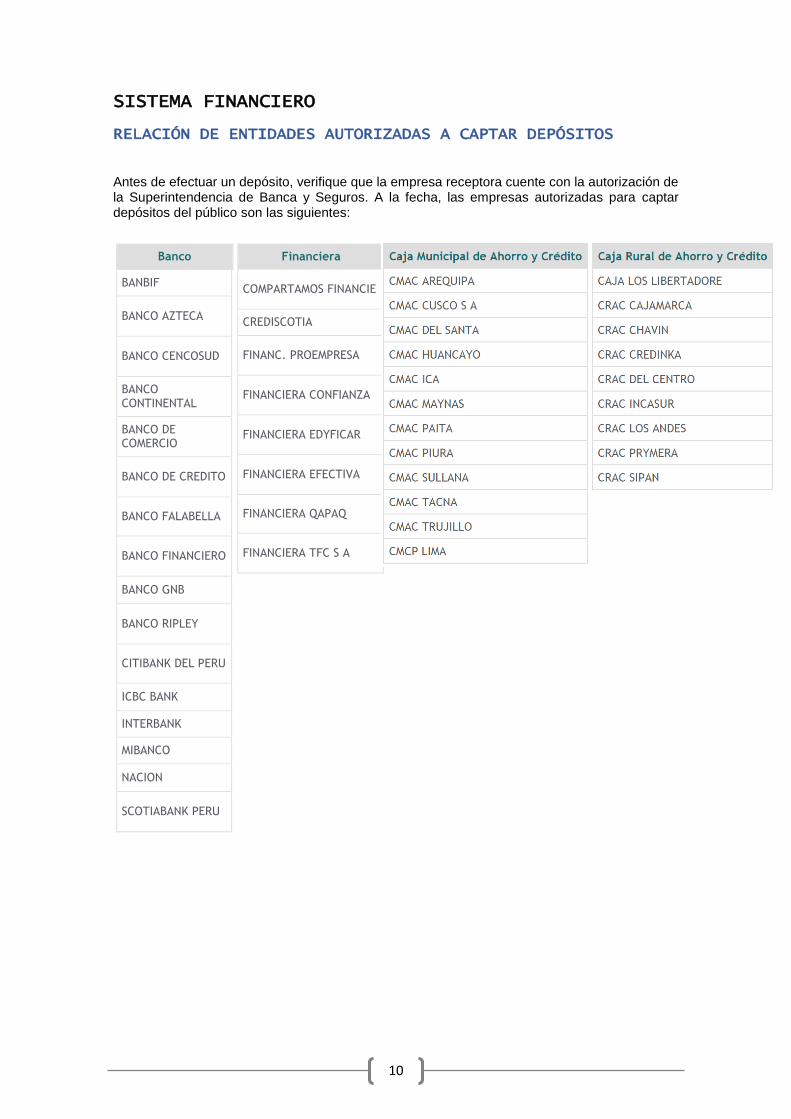

SISTEMA FINANCIERO RELACIÓN DE ENTIDADES AUTORIZADAS A CAPTAR DEPÓSITOS

Antes de efectuar un depósito, verifique que la empresa receptora cuente con la autorización de la Superintendencia de Banca y Seguros. A la fecha, las empresas autorizadas para captar depósitos del público son las siguientes:

Banco

BANBIF

BANCO AZTECA

BANCO CENCOSUD

BANCO CONTINENTAL

BANCO DE COMERCIO

BANCO DE CREDITO

BANCO FALABELLA

BANCO FINANCIERO

BANCO GNB

BANCO RIPLEY

CITIBANK DEL PERU

ICBC BANK

INTERBANK

MIBANCO

NACION

SCOTIABANK PERU

Financiera

COMPARTAMOS FINANCIE

CREDISCOTIA

FINANC. PROEMPRESA

FINANCIERA CONFIANZA

FINANCIERA EDYFICAR

FINANCIERA EFECTIVA

FINANCIERA QAPAQ

FINANCIERA TFC S A

11

SISTEMA PRIVADO DE PENSIONES RESEÑA

El 6 de diciembre 1992, el gobierno promulgó el Decreto Ley 25897, por el cual creó el Sistema Privado de Pensiones (SPP) como alternativa a los regímenes de pensiones administrados por el Estado y concentrados en el Sistema Nacional de Pensiones (SNP). El Sistema Privado de Pensiones es un régimen de capitalización individual, donde los aportes que realiza el trabajador se registran en su cuenta personal denominada Cuenta Individual de Capitalización (CIC), la misma que se incrementa mes a mes con los nuevos aportes y la rentabilidad generada por las inversiones del fondo acumulado. Este sistema previsional se sustenta en la libertad y la responsabilidad individual, siendo sus características principales: libertad de elección, la participación activa del trabajador, la transparencia en la información, la libre competencia y la fiscalización.

APORTES

Los aportes de los afiliados constituyen parte del fondo de pensiones, el cual es un patrimonio que se mantiene independiente al patrimonio de la AFP como empresa, por lo que ante problemas económico - financieros de la AFP, el fondo de pensiones no se ve afectado.

TIPOS DE APORTES

Aporte Obligatorio

Están constituidos por: 10% de la remuneración asegurable Prima de seguro, que le da derecho a recibir las prestaciones de invalidez, sobrevivencia y gastos de sepelio. El pago de este concepto tiene un tope, que es la remuneración máxima asegurable, la cual se publica los primeros días de enero, abril, julio y octubre. Comisión que debe pagar el afiliado a la AFP por administrar su CIC, la que es establecida por cada AFP, la cual se calcula como un porcentaje de su remuneración máxima asegurable.

Aporte Voluntario con fin previsional

Aporte adicional al obligatorio, que tiene como fin incrementar su CIC y procurar un mayor monto de pensión de jubilación. Presenta las siguientes características: Es inembargable. Se abona en una subcuenta de la CIC. En el caso de los trabajadores independientes, sus aportes voluntarios con fin previsional, no podrán ser mayores a los aportes obligatorios que realicen, mientras que para los trabajadores dependientes, no existe límite.

Los trabajadores independientes sólo podrán realizar aportes voluntarios con fin previsional, cuando efectúen el pago de los aportes obligatorios. Puede ser realizado por los trabajadores, empleadores y por terceros a favor del afiliado.

Aporte Voluntario sin fin previsional

También es un aporte adicional al obligatorio y su fin no es necesariamente procurar un mayor monto en su pensión de jubilación.

Tiene la condición de embargable. Se abona en una subcuenta de la CIC.

12

No está sujeto a límite. Puede ser realizado por los afiliados que registren un mínimo de 5 años de incorporación al Sistema Privado de Pensiones o que alternativamente cuenten con 50 años de edad. Los trabajadores independientes sólo podrán realizar aportes voluntarios sin fin previsional, cuando efectúen el pago de los aportes obligatorios.

Remuneración Asegurable

Se considera remuneración asegurable al total de rentas provenientes del trabajo del afiliado percibidas en dinero, cualquiera sea la categoría de renta en la que se encuentren. Asimismo, se consideran afectos a los Aportes al SPP los subsidios temporales que por cualquier naturaleza reciba el afiliado, así como también las gratificaciones ordinarias que perciba.

Cuenta Individual de Capitalización

Cuando el afiliado ingresa al SPP, se abre una Cuenta Individual de Capitalización (CIC), que

está conformada por la "Libreta de Capitalización AFP", donde se registran los movimientos y

saldos de los aportes obligatorios y también de los aportes con fin previsional, y por la "Libreta

Complementaria de Capitalización AFP" en la cual se anotan los movimientos y saldos de los

aportes sin fin previsional.

La AFP está en la obligación de remitir, a la dirección que el afiliado indique o en forma alternativa

por correo electrónico o mediante el ingreso a la página web de la AFP, previa autorización del

mismo, y cada cuatro meses un Estado de Cuenta, el cual reporta de modo resumido el total de

aportes y su correspondiente rendimiento acreditado en la CIC del afiliado.

Obligaciones del Empleador

Entre las principales obligaciones del empleador, tenemos:

Los aportes de los afiliados, deberán ser declarados, retenidos y pagados por el empleador. En el caso de un trabajador independiente, los aportes son de su exclusiva responsabilidad conforme al acuerdo vigente con la respectiva AFP. La declaración, retención y pago deben efectuarse dentro de los primeros 5 días del mes siguiente al mes de devengue. El monto de los aportes no pagados en la fecha establecida generará intereses moratorios. La mora está sujeta a la tasa de interés moratoria fijada por la SBS. El empleador que no esté en condiciones de pagar los aportes dentro de los 5 primeros días del mes deberá formular una "Declaración Sin Pago". Habiendo presentado dicha declaración y cumpliendo con cancelar la deuda dentro de los diez días útilies siguientes al vencimiento del plazo, estará afecto al 50% de los intereses moratorios. Luego de dicho plazo el empleador tiene como alternativa de pago de 20 días útiles adicionales afectos al 80% de los intereses moratorios. Si el empleador no retiene oportunamente los aportes de sus trabajadores, responderá personalmente por el pago de los intereses, moras y multas que hubiera.

Para el Trabajador Independiente: Los aportes de los trabajadores independientes son de su responsabilidad, y deberán realizarse en función a la frecuencia de pago que haya establecido con su AFP.

13

FONDO DE PENSIONES

La AFP realiza inversiones con los aportes de los afiliados, con el fin de obtener una rentabilidad que le permita incrementar el valor de las prestaciones que brinda a los afiliados. Las inversiones de los fondos de pensiones (formados por el conjunto de Cuentas Individuales de Capitalización que administra una AFP), sólo se pueden realizar en instrumentos financieros autorizados por el marco normativo vigente, tales como acciones, bonos, certificados de depósitos, entre otros. La Superintendencia de Banca y Seguros (SBS) verifica diariamente las inversiones que se realizan con los recursos de los fondos, de tal forma que se mantenga un alto grado de seguridad en la administración.

MECANISMOS DE RESGUARDO EXISTEN PARA LA INVERSIÓN DE LOS FONDOS

Entre los principales mecanismos se encuentran:

Control diario por parte de la Superintendencia de Banca y Seguros. Establecimiento de límites de inversión por tipo de instrumento, emisor, grupo económico, entre otros. Establecimiento y seguimiento del nivel de riesgo de los instrumentos que se adquieren con los recursos de los fondos de pensiones Exigencia de que las AFP mantengan un nivel de encaje en función a la clasificación de riesgo de los instrumentos financieros en los cuales se invierten los recursos y al valor de las inversiones realizadas. El monto del encaje debe ser cubierto por la AFP con recursos propios.

Patrimonio de la AFP

Los recursos acumulados en los fondos de pensiones que cada AFP administra no son parte del patrimonio de la AFP, y por lo tanto se contabilizan de manera separada. Los fondos de pensiones forman un patrimonio separado al de la AFP, y la parte que corresponde a los aportes obligatorios y aportes voluntarios con fin previsional es inembargable.

14

Información sobre las inversiones de los fondos

La Superintendencia, para cumplir con su labor de informar sobre los aspectos más importantes del SPP, cuenta con una serie de publicaciones que, entre otros aspectos, informan sobre la situación de las inversiones:

Boletín Semanal Boletín Mensual Comunicados Oficiales. Memoria Institucional Página web de la SBS

Por su lado, las AFP, junto con los Estados de Cuenta que deben remitir cuatrimestralmente, presentan información referida al destino de las inversiones realizadas; y tienen a disposición del afiliado la Política de Inversiones del fondo de pensiones.

15

PREGUNTAS FRECUENTES

AFILIACIÓN ¿Qué sucede cuando el trabajador ingresa a laborar en un centro de trabajo?

Cuando el trabajador ingresa a laborar en un centro de trabajo, es obligación del empleador requerirle por escrito, que, en un plazo máximo de diez (10) días calendario, le informe en qué sistema previsional se encuentra y en qué AFP; en el caso de no encontrarse afiliado a ningún sistema previsional, deberá indicar al empleador en qué AFP desea afiliarse o si desea incorporarse al SNP. El empleador deberá proporcionar el “Boletín Informativo a los trabajadores sobre afiliación a los sistemas pensionarios” aprobado mediante R.M. 226-2007-TR mediante el cual se da a conocer al nuevo trabajador las bondades del SPP y del SNP. El incumplimiento de dicha norma genera sanción por parte del Ministerio de Trabajo y Promoción del Empleo.

¿Cómo se incorpora el trabajador a alguna AFP?

El trabajador deberá contactarse con un promotor de la AFP a la que desea afiliarse o acercarse personalmente a una agencia de la AFP elegida, para suscribir el Contrato de Afiliación.

¿Cómo se entera el empleador de la afiliación del trabajador o traspaso?

Se entera mediante la copia del Contrato de Afiliación que le envía la AFP, dentro de los 4 días útiles siguientes de haber recibido el código de identificación (CUSPP), asignado por la Superintendencia al afiliado. En caso, de demora injustificada en la notificación al empleador, la AFP será responsable por los aportes impagos, los intereses moratorios y las penalidades a que hubiere lugar1. Es importante señalar que el otorgamiento del CUSPP da origen a las obligaciones y derechos del trabajador y de la AFP de acuerdo con el Contrato.

APORTES ¿Quiénes están obligados a aportar?

Están obligados a aportar todos los trabajadores dependientes incorporados al SPP. En el caso de los trabajadores de la administración pública comprendidos en el régimen laboral especial de Contratación Administrativa de Servicios (CAS), su afiliación a un régimen pensionario es opcional en unos casos y obligatorio en otros, sujeto a las reglamentaciones del decreto legislativo Nº 1057.

¿Los trabajadores de MYPES están obligados a aportar?

Los trabajadores de la Micro y Pequeña Empresa (MYPES) 2que hubieran optado por incorporarse al SPP, están obligados a aportar a este sistema.

Aquellos trabajadores de la Microempresa que no pertenezcan a un régimen previsional, podrán optar por afiliarse al Sistema de Pensiones Sociales3; en el caso de los trabajadores de la Pequeña Empresa, estos deben obligatoriamente afiliarse a cualquiera de los regímenes previsionales existentes (SNP o SPP).

1 Artículo 16º de la Reso lución No080-98-EF /SAFP, Tí tulo V del Compendio de Normas de Superintendencia Reglamentarias del SP P. 2 De acuerdo al Art . 5° del TUO de la Ley MYPE, Ley N°28015 del 03.07.2003, se considera Microempresa si t iene entre 1 y 10 trabajadores y ventas anuales hasta 150 UIT; y, Pequeña Empresa s i tiene entre 1 y 100 trabajadores y ventas anuales hasta 1,700 UI T.

3 El Sis tema de Pensiones Sociales ha sido creado median te el Decreto Legislat ivo N° 1086 ( Título III, Capítu lo II, Art. 10°), publicado el 28 de junio de 2008.

16

Los trabajadores afiliados al SPP que realizan labores de riesgo para la vida o la salud,

¿realizan aportes complementarios?

Si. Los trabajadores comprendidos en la Ley N° 27252, realizan aportes complementarios a fin de anticipar la edad legal de jubilación al SPP. El número de años en que se anticipa la jubilación, así como la tasa de aporte complementario dependerá del tipo de actividad.

Para los trabajadores de la construcción civil, el aporte complementario es de 2% y es posible anticipar un año (1) la edad legal de jubilación, por cada 36 meses de aportación con la tasa complementaria.

Para los trabajadores de la extracción minera subterránea o a tajo abierto, y los trabajadores de centros de producción mineros, metalúrgicos y siderúrgicos, expuestos a riesgos de toxicidad, peligrosidad e insalubridad, el aporte complementario es de 4% y es posible anticipar dos (2) años la edad legal de jubilación, por cada 36 meses de aportación con la tasa complementaria.

Los aportes complementarios son de cargo del empleador y del trabajador en partes iguales.

¿Cómo se realizan la retención y pago de los aportes?

Para la retención y pago de los aportes, en el caso de los trabajadores dependientes, deberán

ser retenidos y pagados directamente por el empleador por cuenta del trabajador.

¿Qué incluyen las retenciones del trabajador?

El empleador debe retener parte de la remuneración del trabajador para realizar el pago de los

aportes al fondo de pensiones, prima de seguros y comisiones.

APORTES AL FONDO

El trabajador dependiente que se afilie al SPP está obligado a realizar aportes mensuales al Sistema a través de su empleador, los cuales equivalen al 10%4 de la remuneración asegurable, monto que va directamente a su Cuenta Individual de Capitalización.

El afiliado puede realizar aportes voluntarios con fin previsional y sin fin previsional, donde los primeros pueden servirle para incrementar el valor de su pensión al final de su vida laboral. Los aportes voluntarios sin fin previsional pueden ser convertidos en aportes con fin

previsional para incrementar el valor de la pensión.

PRIMA DE SEGUROS

El afiliado deberá pagar un porcentaje de su remuneración asegurable por concepto de Prima de Seguro; pago que le da derecho a recibir las prestaciones de invalidez, sobrevivencia y gastos de sepelio, bajo la cobertura del seguro. El pago de este concepto tiene un tope, que es la remuneración máxima asegurable.

Cabe señalar que, la SBS es la responsable de publicar la remuneración Máxima Asegurable durante los primeros días de enero, abril, julio y octubre.

4 Hasta el 31 de diciembre del 2005, r igió una ta sa de aporte de 8% para todos lo s trabajadores

17

COMISIONES

El afiliado debe pagar a la AFP que administra su CIC una comisión, establecida individualmente por cada AFP, la cual se calcula como un porcentaje de su remuneración asegurable.

¿Quién me informa sobre los porcentajes que debo pagar por concepto de prima de seguro y

comisión de la AFP?

Están obligados a brindar dicha información la SBS y las AFP. Hay que señalar que los cambios de los porcentajes por concepto de primas de seguro y comisión de la AFP, pueden realizarse luego de haber informado al público y a la SBS, de acuerdo con la normativa vigente.

¿Cuándo el empleador debe pagar los aportes retenidos?

En el caso de los trabajadores dependientes es el empleador quién retiene y paga directamente los aportes obligatorios en el SPP dentro de los cinco (5) primeros días hábiles del mes siguiente al que fueron devengados, de acuerdo con el artículo 34º de la Ley del SPP. En caso el empleador no contara con recursos para realizar el pago, deberá presentar una “Declaración sin pago”, formato en el que registra la información previsional correspondiente al mes de los trabajadores a su cargo.

¿Cómo debe realizar el empleador la declaración y el pago de los aportes de sus

trabajadores?

Los empleadores que tengan a su cargo afiliados a las AFP deberán efectuar obligatoriamente la declaración y pago de los aportes de sus trabajadores haciendo uso del Portal de Recaudación AFPnet que se encuentra a disposición en los sitios Web de las AFP y de la Asociación de AFP, en la medida en que la Superintendencia disponga su progresiva exigencia en función al número de afiliados con que cuente a cargo un empleador. Lo anterior es aplicable a los empleadores que, cuenten con cincuenta (50) o más trabajadores afiliados al SPP, para la declaración y pago de las planillas de aporte que se realicen a partir del 1ro. de enero de 2010. Las empresas con menos de cincuenta (50) trabajadores afiliados al SPP, no comprendidas en el párrafo precedente, además del Portal de Recaudación AFPnet, pueden realizar la declaración y el pago de planilla de aportes en las agencias de los bancos con quienes las AFP tengan celebrados convenios de recaudación o en la propia AFP (si esta no hubiera realizado un convenio de recaudación con un banco), utilizando alguna de las siguientes modalidades: medios físicos, o medios electrónicos (cajero automático, transferencia de cuenta por vía telefónica o Internet).

RECAUDACIÓN - AFPnet

¿Quiénes se encargan de realizar la recaudación de los aportes?

El proceso de recaudación de los aportes previsionales de los afiliados, tanto dependientes como

independientes del SPP, deberá ser llevado a cabo por las entidades recaudadoras conformadas

por empresas bancarias o financieras que operen en el país, previo convenio de las AFP con

conocimiento de la Superintendencia, sea directamente en las agencias o a través del Portal

AFPnet.

18

¿Qué es el Portal de Recaudación AFPnet?

AFPnet es un servicio gratuito, ofrecido por la Asociación de AFP, que permite generar las planillas de todas las AFP, declarar los aportes previsionales, presentar la planilla directamente a la AFP y pagar los aportes a todas las AFP mediante el uso del Internet. También es posible imprimir un formato simplificado llamado “Ticket de Pago” con el cual es posible realizar el pago en la ventanilla del banco.

¿Qué ventajas me ofrece el uso del Portal de Recaudación APFnet?

- Simplifica el proceso para realizar la declaración y el pago de los aportes previsionales y ahorra tiempo pues se usa una sola herramienta para realizar el trámite de las planillas de todas las AFP de forma inmediata.

- Se realiza una validación de los datos de las planillas, lo que elimina la manipulación de la documentación física y reduce la probabilidad de cometer errores que generen desigualdades en el pago de la planilla de aportes o en el total que debe pagar el empleador.

- Protege la información dado que ya no es necesario entregar detalles de las planillas en el banco.

- En caso de haber presentado declaración sin pago, los intereses moratorios por pago extemporáneo son calculados en forma automática diariamente.

¿Cómo se realiza el trámite a través del AFPnet?

Primero es necesario registrar la empresa en la Web de AFPnet (www.AFPnet.com.pe), grabar e imprimir el registro, firmar y sellar por el representante legal y presentarlo acompañado de la copia del DNI, en cualquier agencia de una AFP. Una vez que el registro esté confirmado y se haya activado el(los) usuario (s) y clave (s), será posible realizar la declaración y pago de aportes a través del Portal AFPnet.

Los CUSPP y remuneraciones de los trabajadores se pueden ingresar en un solo archivo (“Planilla Única”) para que AFPnet le prepare las planillas por AFP, o puede ingresar los archivos con las planillas ya preparadas para cada AFP (“Planilla Múltiple”). Una vez que las planillas están listas, el sistema las remite a las respectivas AFP, constituyendo la Declaración de Aportes. El siguiente paso es efectuar el pago, que puede realizarse vía Internet con cargo a una cuenta en el banco, o en el propio banco a la presentación del Ticket de Pago acompañado de la respectiva Hoja de Resumen de Planilla. Para realizar el pago en línea es necesario suscribir previamente el servicio con el Banco.

¿Puedo tener acceso al detalle de las planillas generadas automáticamente en AFPnet?

Si. Es posible descargar y/o imprimir las planillas generadas automáticamente por AFPnet, pero debe hacerse antes de realizar la declaración. Posteriormente la opción para descarga o impresión de las planillas ya no estará disponible.

¿Qué otras operaciones se pueden realizar desde AFPnet?

Además de realizar los pagos correspondientes al periodo vigente, en AFPnet también es posible regularizar la declaración de pagos anteriores, y realizar el pago de cuotas de convenios de reprogramación o fraccionamiento de deuda previsional vigentes.

¿Qué Bancos están afiliados al pago en línea a través de AFPnet?

Los bancos afiliados a la opción de pago en línea a través del Portal de Recaudación AFPnet son: BBVA Banco continental, Banco de Crédito del Perú, Interbank y Scotiabank.

Si no cuento con el servicio de Internet pero deseo acceder al Portal de Recaudación AFPnet

para realizar la declaración y/o el pago de aportes de manera segura, ¿Puedo acceder al

Portal en el local de alguna AFP?

Sí. A fin de brindar una adecuada provisión del servicio, las AFP contarán, en sus agencias de atención al público, con estaciones de trabajo equipadas con módulos de acceso a Internet; las que estarán a disposición de los empleadores.

Si presenté la declaración de aportes en el AFPnet, pero no deseo pagar por Internet, ¿Puedo

realizar el pago en el Banco?

Sí. Cuando las planillas están listas y el sistema las remite a las respectivas AFP, es como haber presentado una declaración de aportes; luego de lo cual es posible realizar el pago en las agencias de cualquier banco que recaude aportes previsionales para la AFP que corresponde a la planilla. Para esto, basta con presentar en la agencia del banco el Ticket de Pago acompañado de la Hoja de Resumen de Planilla que forma parte del Ticket de Pago y realizar el pago de manera convencional. Esta opción está disponible en el BBVA Banco Continental, Banco de Crédito del Perú,

Interbank y Scotiabank.

¿Qué papeles debe de llenar el empleador que realiza el pago de los aportes de sus

trabajadores usando las otras modalidades?

En la medida en que el uso del Portal AFPnet aún no se haya generalizado, se podrá continuar realizando el pago de aportes de manera convencional, en la AFP, o en la institución recaudadora con la que la AFP mantenga convenio de recaudación. Para este efecto, se deberá presentar el formato de “Planilla de Pago de Aportes Previsionales” y, si es que tuviese más de 15 trabajadores a su cargo, el formato de “Detalle Adicional de la Plantilla de Aportes Previsionales” , junto con el dinero en efectivo o cheque emitido a la orden del Fondo de Pensiones. Ambos formatos deberán ser debidamente llenados por triplicado (original para la AFP, primera copia para el empleador y segunda copia para la institución recaudadora). Adicionalmente, la presentación de la planilla de pago de aportes previsionales puede realizarse a través de medios físicos (la propia planilla), medios magnéticos (información en disquete) o medios electrónicos (correo electrónico, Internet).

¿Qué está obligado a presentar el empleador para el pago de los aportes?

Para efectuar los pagos, los empleadores deberán cumplir con lo siguiente: - Adjuntar a la Planilla de Pago de Aportes Previsionales, el dinero en efectivo o cheque

emitido a la orden de “AFP – para la Cartera Administrada” por el monto total referido a los aportes al Fondo.

- Adjuntar a la Planilla de Pago de Aportes Previsionales, el dinero en efectivo o cheque emitido a la orden de la “AFP” por el monto total referido a retribuciones.

- Los pagos que se registren en una planilla deberán corresponder a las retenciones correspondientes a un mismo mes de devengue.

20

- En caso que los empleadores paguen aportes obligatorios o voluntarios correspondientes a períodos anteriores, deberán llenar separadamente una planilla por cada mes.

- La planilla deberá ser llenada en su totalidad por el empleador, salvo aquellos recuadros que deban ser verificados y completados por la AFP o la institución recaudadora, de ser el caso.

En caso de haber preparado las planillas y de haber efectuado el cálculo de los aportes mediante el uso del Portal AFPnet, sólo será necesario presentar en la entidad recaudadora el “Ticket de Pago” y la Hoja de Resumen de Planilla obtenidos del Portal, acompañados del dinero en efectivo o cheque correspondiente.

APORTES PREVISIONALES BAJO EL RÉGIMEN CAS

¿En qué casos es opcional para un trabajador contratado bajo el régimen CAS, afiliarse a un

régimen de pensiones?

La afiliación a un régimen de pensiones (SPP o SNP) es opcional para quienes a la fecha de

entrada en vigencia del Decreto Legislativo Nº 1057 (29.06.2008), se encontraban prestando

servicios a favor de una Entidad Pública y sus contratos se hayan sustituido o se sustituyan por

un CAS.

Para que se le sustituya un CAS a una persona debe verificarse lo siguiente:

- Que la persona haya ingresado a una entidad pública antes del 29 de junio de 2008 y su contrato no haya concluido al momento de la entrada en vigencia del Decreto Legislativo N° 1057.

- Que se le haya contratado para realizar labores de carácter no autónomo.

- Que la misma entidad pública en donde haya venido o venga prestando servicios pretenda extenderle sus servicios por más tiempo.

Si la persona a la que se le va a sustituir su contrato reúne estos requisitos, entonces procede la

sustitución y sólo en estos casos, el contratado CAS tiene el derecho a optar por afiliarse o no a

un régimen de pensiones.

¿Cómo se debe proceder en los casos de afiliación opcional?

- Deberá procederse de la siguiente manera:

- Quienes no se encuentren afiliados a un régimen de pensiones y no deseen hacerlo, deben manifestar esa decisión a la entidad pública al momento de suscribir el contrato CAS.

- Quienes no se encuentran afiliados a un régimen pensionario y manifiesten su voluntad de afiliarse, deben decidir su afiliación al SPP o al SNP conforme a lo dispuesto en el artículo 10.3 del reglamento, aprobado mediante Decreto Supremo Nº 075-2008-PCM. La entidad pública procede a efectuar la retención de los aportes del sistema pensionario que corresponda.

- Quienes se encuentran afiliados a un régimen pensionario (por ejemplo, en una AFP) pero que a la fecha hubieran suspendido sus pagos o se encontrasen aportando un monto voluntario, podrán permanecer en dicha situación u optar por aportar como afiliado regular.

21

- En este último caso, deben comunicar ese hecho, a través de declaración jurada, a la entidad pública, la que procede a efectuar la retención correspondiente entregando al contratado una constancia de retención que registre el monto retenido.

¿En qué casos la afiliación a un régimen de pensiones es obligatoria?

La afiliación a un régimen de pensiones es obligatoria para las personas que no se encuentran

bajo el supuesto de la afiliación opcional (esto es, las que ingresen a laborar a una entidad pública

bajo el CAS a partir de la vigencia del D. Leg. 1057 y no registran las condiciones descritas en el

referido punto), siempre y cuando no se trate de actuales pensionistas o personas que se

encuentran ya afiliadas, como afiliados regulares, a un régimen pensionario.

Quienes ya se encuentren afiliadas a un régimen de pensiones como afiliado regular,

permanecen en el mismo sistema y deben comunicarlo, a través de declaración jurada, a la

entidad pública, la que procede a efectuar la retención correspondiente entregando al contratado

una constancia de retención que registre el monto retenido.

En el caso del Sistema Privado de Pensiones, el pago de los aportes retenidos a una AFP se

realiza conforme a las normas vigentes, haciendo uso de las planillas de pago de aportes

previsionales autorizadas por la normativa del SPP.

APORTES PREVISIONALES DE TRABAJADORES DE MYPES

¿En qué casos es opcional para un trabajador de MYPE, afiliarse a un régimen de pensiones?

La afiliación a un régimen de pensiones (SPP, SNP, o Sistema de Pensiones Sociales) es

opcional para aquellos trabajadores de la Microempresa -comprendida en el régimen especial

según Ley N°28015-, que no se encuentran afiliados o no son beneficiarios de algún régimen

previsional.

¿En qué casos la afiliación a un régimen de pensiones es obligatoria?

La afiliación a un régimen de pensiones (SPP o SNP) es obligatoria para los trabajadores de la

Pequeña Empresa, comprendida en el régimen especial según Ley N°28015.

¿Los trabajadores MYPES afiliados al SPP deben realizar aportes?

En el caso del Sistema Privado de Pensiones, los trabajadores MYPES que hayan optado por

afiliarse acceden a todos los derechos y obligaciones del SPP; en este sentido, deberán cumplir

con el pago de los aportes previsionales conforme a las normas vigentes.

¿Los afiliados al Sistema de Pensiones Sociales (SPS) pueden trasladarse al Sistema Privado

de Pensiones (SPP) o al Sistema Nacional de Pensiones (SNP)?

El traslado del SPS al SPP o al SNP deberá comunicarse al empleador en forma escrita.

Asimismo, al momento de afiliarse al SPP o al SNP el trabajador MYPE deberá acompañar a su

solicitud de afiliación una declaración jurada en la que conste de manera expresa que ha sido

adecuadamente informado acerca de las implicancias de su traslado (el cual es irreversible), y

que los aportes mínimos y voluntarios, los aportes del Estado, y la rentabilidad generada mientras

estuvo afiliado al SPS, pasan a formar parte de los recursos de su Cuenta Individual de

Capitalización en el SPP, o de los recursos del sistema de reparto en el SNP.

22

APORTES VOLUNTARIOS

¿Quiénes están facultados para realizar aportes voluntarios?

Están facultados a realizar aportes voluntarios tanto el afiliado como el empleador.

¿Cómo puede el afiliado realizar los pagos de aportes voluntarios?

El afiliado puede realizar el pago de sus aportes voluntarios sin fin y con fin previsional a través del empleador o directamente en la AFP, debiendo llenar el formato de “Planilla de Pago de Aportes Voluntarios”

¿Cuál es el procedimiento para realizar aportes voluntarios en el caso del trabajador

dependiente?

Si el afiliado optara por realizar el pago de los aportes voluntarios a través de su empleador, el afiliado deberá hacer lo siguiente:

- Comunicar a su empleador, por medio de la “Declaración para la retención de los Aportes Voluntarios”, su decisión de realizar aportes voluntarios, con fin o sin fin previsional, indicando el tipo de fondo, por un monto o porcentaje de su remuneración asegurable.

El período de aporte puede ser revocable para el trabajador, debiendo comunicar por escrito a su empleador y con cargo de recepción. Será efectiva la no retención de aportes voluntarios a partir del mes en que se solicita, salvo que el empleador haya cerrado las planillas, en cuyo caso se hará efectiva a partir del mes de devengue siguiente. El empleador, al momento de recibir la comunicación, deberá proceder a registrar el monto del aporte voluntario, con fin o sin fin previsional, en la “Planilla de Pago de Aportes Previsionales” correspondiente al mes de la comunicación y realizar el pago.

¿Cuál es el procedimiento para realizar aportes voluntarios en el caso del empleador?

El empleador podrá realizar aportes voluntarios con fin previsional para todos sus trabajadores, debiendo registrar dichos montos en el formato de la Planilla de Aportes Previsionales. Si el empleador decidiera realizar selectivamente aportes voluntarios a ciertos trabajadores, podrá realizarlo siempre y cuando sea para el retiro o adelanto de jubilación del trabajador, en cualquier período.

¿Es posible realizar pagos de aportes voluntarios a través del Portal de Recaudación AFPnet?

En tanto no se emita una disposición de carácter general al respecto, la utilización del referido

portal no resulta aplicable para los pagos de aportes voluntarios con fin y/o sin fin previsional, los

que seguirán efectuándose bajo la modalidad de pago directo por parte del afiliado en la AFP