Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura Consejo Ejecutivo ex 155ª reunión 155 EX/27 PARIS, 27 de agosto de 1998 Original: Inglés Punto 7.3 del orden del día provisional INFORME FINANCIERO Y ESTADOS DE CUENTAS COMPROBADOS RELATIVOS A LAS CUENTAS DE LA UNESCO CORRESPONDIENTES AL EJERCICIO CERRADO EL 31 DE DICIEMBRE DE 1997, E INFORME DEL AUDITOR EXTERNO RESUMEN De conformidad con lo dispuesto en el Artículo 12.10 del Reglamento Financiero, se someten al Consejo Ejecutivo el informe del Auditor Externo y los estados de cuentas comprobados, junto con el informe del Director General sobre las cuentas de la UNESCO para el ejercicio económico cerrado el 31 de diciembre de 1997. Asimismo, en cumplimiento de la Decisión 152 EX/8.2, el Director General presenta un informe sobre las cuentas especiales con miras a cerrar las que no funcionan o no han dado pruebas suficientes de su eficacia. Proyecto de decisión: párrafo 7. Estados de cuentas comprobados 1. Por la presente se transmiten al Consejo Ejecutivo los estados de cuentas comprobados y el informe del Director General sobre las cuentas de la UNESCO correspondientes al ejercicio económico cerrado el 31 de diciembre de 1997 (documento BOC/122 adjunto). El informe del Auditor Externo, que comprende un informe sobre la aplicación de las recomendaciones formuladas en su informe anterior junto con las observaciones del Director

Transcript

Organización de las Naciones Unidaspara la Educación,la Ciencia y la Cultura Consejo Ejecutivo ex

155ª reunión

155 EX/27PARIS, 27 de agosto de 1998Original: Inglés

Punto 7.3 del orden del día provisional

INFORME FINANCIERO Y ESTADOS DE CUENTASCOMPROBADOS RELATIVOS A LAS CUENTAS DE LA UNESCO

CORRESPONDIENTES AL EJERCICIOCERRADO EL 31 DE DICIEMBRE DE 1997,

E INFORME DEL AUDITOR EXTERNO

RESUMEN

De conformidad con lo dispuesto en el Artículo 12.10 del ReglamentoFinanciero, se someten al Consejo Ejecutivo el informe del Auditor Externoy los estados de cuentas comprobados, junto con el informe del DirectorGeneral sobre las cuentas de la UNESCO para el ejercicio económicocerrado el 31 de diciembre de 1997.

Asimismo, en cumplimiento de la Decisión 152 EX/8.2, el DirectorGeneral presenta un informe sobre las cuentas especiales con miras a cerrarlas que no funcionan o no han dado pruebas suficientes de su eficacia.

Proyecto de decisión: párrafo 7.

Estados de cuentas comprobados

1. Por la presente se transmiten al Consejo Ejecutivo los estados de cuentas comprobadosy el informe del Director General sobre las cuentas de la UNESCO correspondientes alejercicio económico cerrado el 31 de diciembre de 1997 (documento BOC/122 adjunto). Elinforme del Auditor Externo, que comprende un informe sobre la aplicación de lasrecomendaciones formuladas en su informe anterior junto con las observaciones del Director

155 EX/27 - pág. 2

General al respecto, se comunicará al Consejo Ejecutivo en una adición al presente documento(155 EX/27 Add.).

2. De conformidad con lo dispuesto en el Artículo 12.10 del Reglamento Financiero, sepide al Consejo Ejecutivo que examine el informe del Auditor Externo junto con los estadosde cuentas comprobados y que los transmita a la Conferencia General con las observacionesque considere oportunas.

3. El Consejo Ejecutivo podría tomar nota en particular del dictamen del Auditor Externosobre los estados de cuentas, según el cual en todos los aspectos materiales, éstos exponenclaramente la situación financiera de la UNESCO al 31 de diciembre de 1997 así como losresultados de sus operaciones y sus movimientos de efectivo correspondientes al ejerciciobienal que se cerró en esa fecha; dichos estados de cuentas fueron preparados de conformidadcon los principios contables establecidos, que se aplicaron sobre una base concorde con la delejercicio económico anterior; y las transacciones que se pusieron en conocimiento del AuditorExterno durante su examen de las cuentas se ajustan, en todos los aspectos significativos, alReglamento Financiero y a los textos legislativos pertinentes.

Cuentas especiales

4. De conformidad con lo dispuesto en el Artículo 6.6 del Reglamento Financiero elDirector General puede establecer cuentas especiales y fondos fiduciarios. Los fondosfiduciarios son generalmente cuentas de donantes únicos relacionadas con proyectosconcertados de común acuerdo, cuyas cuentas se pueden cerrar devolviéndose al donante losposibles ahorros una vez finalizado el proyecto. Las cuentas especiales, en cambio, songeneralmente cuentas de varios donantes establecidas con un objetivo concreto determinadopor el Director General (por ejemplo, llamamientos internacionales). Por consiguiente, elcierre de la mayoría de las cuentas especiales es complejo debido a su naturaleza misma, queimpide determinar las cantidades de dinero que se han de restituir a cada donante. Además, laconsulta con una multiplicidad de donantes sobre posibles usos es una tarea ardua y a vecesimposible.

5. Habida cuenta de la importancia primordial de que los fondos administrados por laUNESCO en fideicomiso se utilicen con los fines específicos convenidos, se recuerdaperiódicamente a los sectores del programa de la UNESCO responsables la cuantía de losfondos disponibles en las cuentas especiales. Se les pide que velen por que los fondosdisponibles se utilicen o, si ello no es posible, se devuelvan a los donantes cuando es factible,o se transfieran a una cuenta de proyecto activa que responda a objetivos similares, o bien setransfieran a la Cuenta Especial de Contribuciones Voluntarias. Durante el examen de losplanes de trabajo para 1998-1999 el Director General destacó la necesidad de asegurar unautilización coherente de los recursos procedentes de todas las fuentes -Programa Ordinario,fondos fiduciarios, cuentas especiales, fondos privados, fuentes de las Naciones Unidas, etc.-con miras a una realización óptima de los objetivos de la Organización. En este contexto, yhabiendo tomado conocimiento de los sustanciales saldos en caja disponibles en diversascuentas especiales, el Director General dio instrucciones para que se le formularan propuestascon respecto al aprovechamiento de los fondos no utilizados. Además, el Director GeneralAdjunto convocó varias reuniones de alto nivel para analizar el grado de utilización de lascuentas especiales.

155 EX/27 - pág. 3

6. Estas medidas dieron lugar al cierre de 37 cuentas especiales en 1996-1997 y a laaprobación de planes de trabajo destinados a utilizar esos fondos en otras cuentas. Se seguiránadoptando medidas apropiadas para acelerar la utilización de todos los fondosextrapresupuestarios y alcanzar los objetivos para los cuales fueron concedidos, o bien paracerrar las cuentas inactivas.

7. Proyecto de decisión

El Consejo Ejecutivo podría adoptar una decisión redactada en los siguientes términos:

El Consejo Ejecutivo,

1. Habiendo examinado el documento 155 EX/27 y Add.,

2. Toma nota con satisfacción del dictamen del Auditor Externo según el cual entodos los aspectos materiales los estados de cuentas exponen claramente lasituación financiera de la UNESCO al 31 de diciembre de 1997 así como losresultados de sus operaciones y sus movimientos de efectivo correspondientes alejercicio económico bienal que se cerró en esa fecha; dichos estados de cuentasfueron preparados de conformidad con los principios contables establecidos,aplicados sobre una base concorde con la del ejercicio financiero anterior; y lastransacciones de las que ha tomado conocimiento durante su examen se ajustan,en todos los aspectos significativos, al Reglamento Financiero y a los textoslegislativos autorizados;

3. Expresa su reconocimiento al Auditor Externo por la elevada calidad de su labor;

4. Invita al Director General a informar a la Conferencia General en su 30ª reuniónsobre la aplicación de las recomendaciones del Auditor Externo;

5. Toma nota del informe sobre las cuentas especiales y de los esfuerzos que se estánrealizando para cerrar las que no están funcionando o que no han dado pruebassuficientes de su eficacia;

6. Decide transmitir a la Conferencia General el Informe del Auditor Externo y losestados de cuentas comprobados de la UNESCO correspondientes al ejercicioeconómico cerrado el 31 de diciembre de 1997.

BOC/122PARIS, 4 de agosto de 1998Original: Inglés

ORGANIZACION DE LAS NACIONES UNIDASPARA LA EDUCACION, LA CIENCIA Y LA CULTURA

Informe financiero y estados de cuentas comprobados por la UNESCOcorrespondientes al ejercicio económico cerrado el 31 de diciembre de 1997

- i -

INDICE

1. INFORME FINANCIERO DEL DIRECTOR GENERAL SOBRE LOS ESTADOS DECUENTAS DE LA UNESCO CORRESPONDIENTES AL EJERCICIO FINANCIEROCERRADO EL 31 DE DICIEMBRE DE 1997

2. DICTAMEN DEL AUDITOR EXTERNO

3. APROBACION DE LOS ESTADOS DE CUENTAS

4. ESTADOS DE CUENTAS

Estado I Ingresos y gastos y modificaciones de las reservas y saldos de fondoscorrespondientes al ejercicio económico cerrado el 31 de diciembre de1997

Estado II Activo y pasivo y reservas y saldos de fondos al 31 de diciembre de1997

Estado III Movimientos de efectivo de los recursos financieros pertenecientes ala UNESCO (Fondo General, Fondo de Operaciones, Actividadesgeneradoras de ingresos y Gastos de apoyo al Programa) para elejercicio económico cerrado el 31 de diciembre de 1997

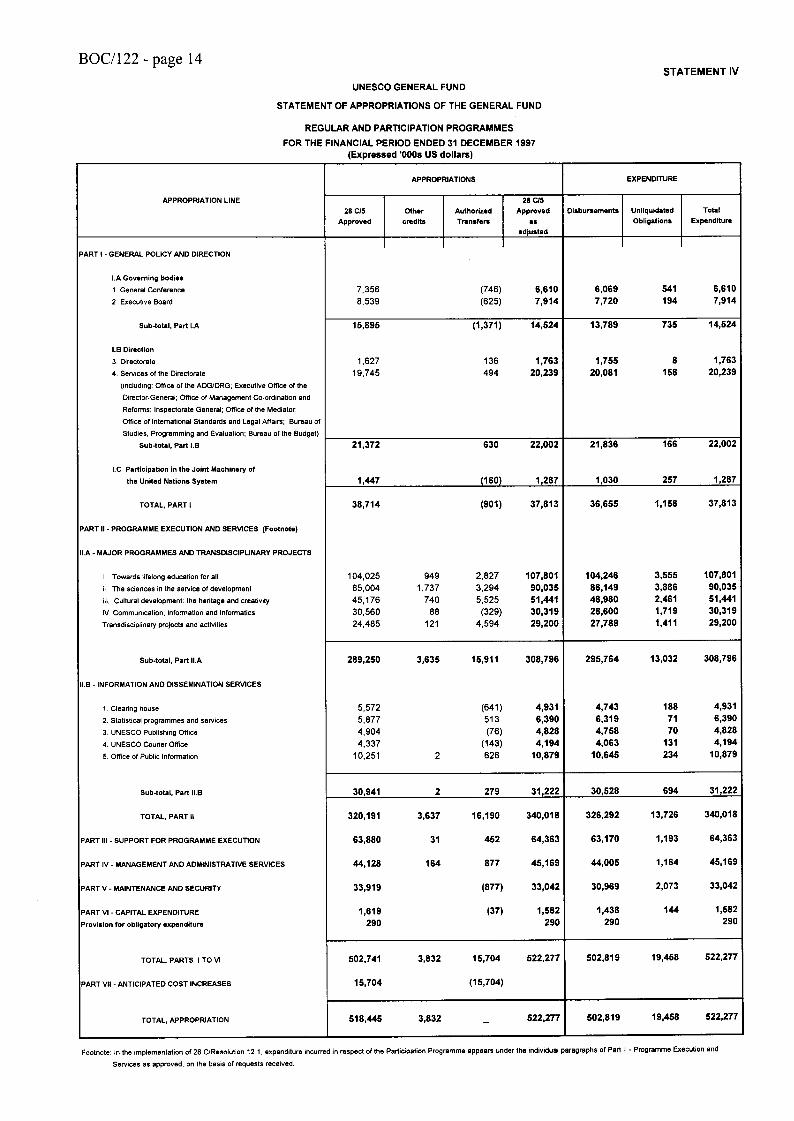

Estado IV Consignaciones de créditos del Fondo General - Programa Ordinario yPrograma de Participación correspondientes al ejercicio económicocerrado el 31 de diciembre de 1997

5. NOTAS RELATIVAS A LOS ESTADOS DE CUENTAS

6. CUADROS

Cuadros de los ingresos y gastos y de las modificaciones de las reservas y los saldos defondos correspondientes al ejercicio económico cerrado el 31 de diciembre de 1997:

Cuadro 1.1 Fondo General

Cuadro 1.2 Actividades generadoras de ingresos

Cuadro 1.3 Gastos de apoyo al Programa correspondientes a las CuentasEspeciales y los Fondos Fiduciarios

Cuadro 1.4 Cuentas Especiales con Asignaciones Financieras

Cuadro 1.5 Cuentas Especiales y Fondos Fiduciarios

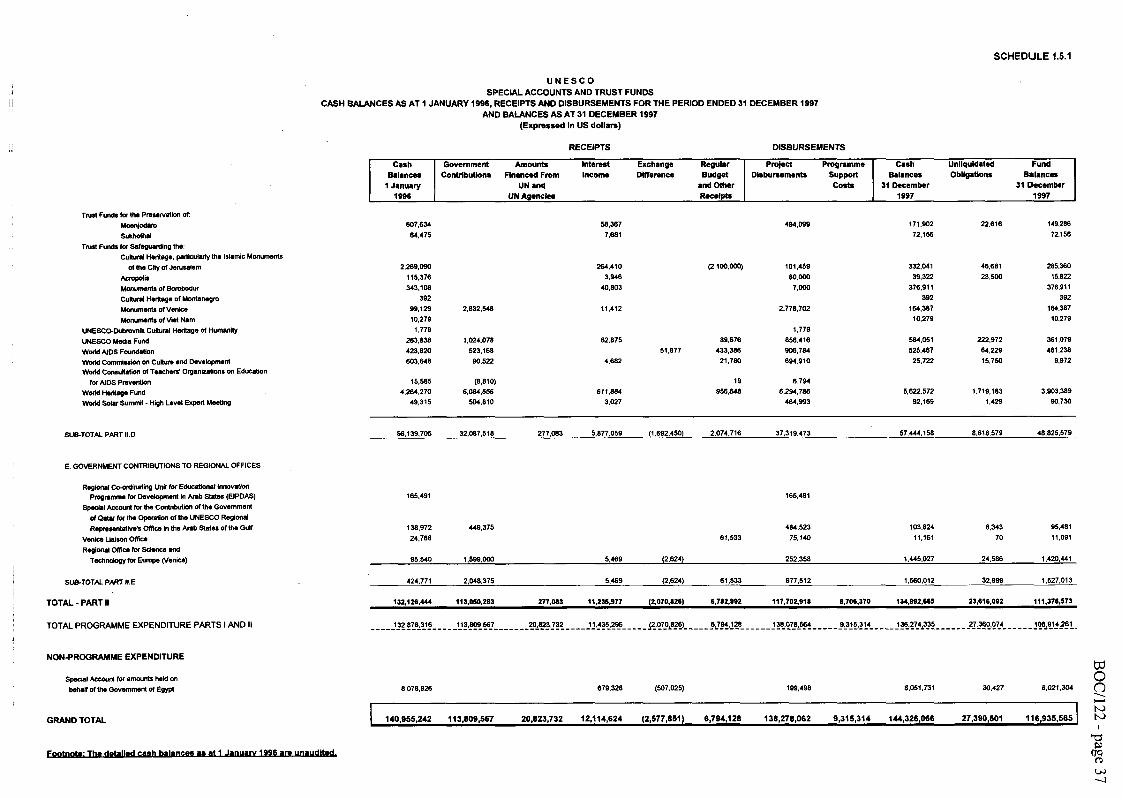

Cuadro 1.5.1 Cuentas Especiales y Fondos Fiduciarios, saldos de caja al 1º de enerode 1996, ingresos y desembolsos durante el ejercicio económico cerradoel 31 de diciembre de 1997 y saldos al 31 de diciembre de 1997

- ii -

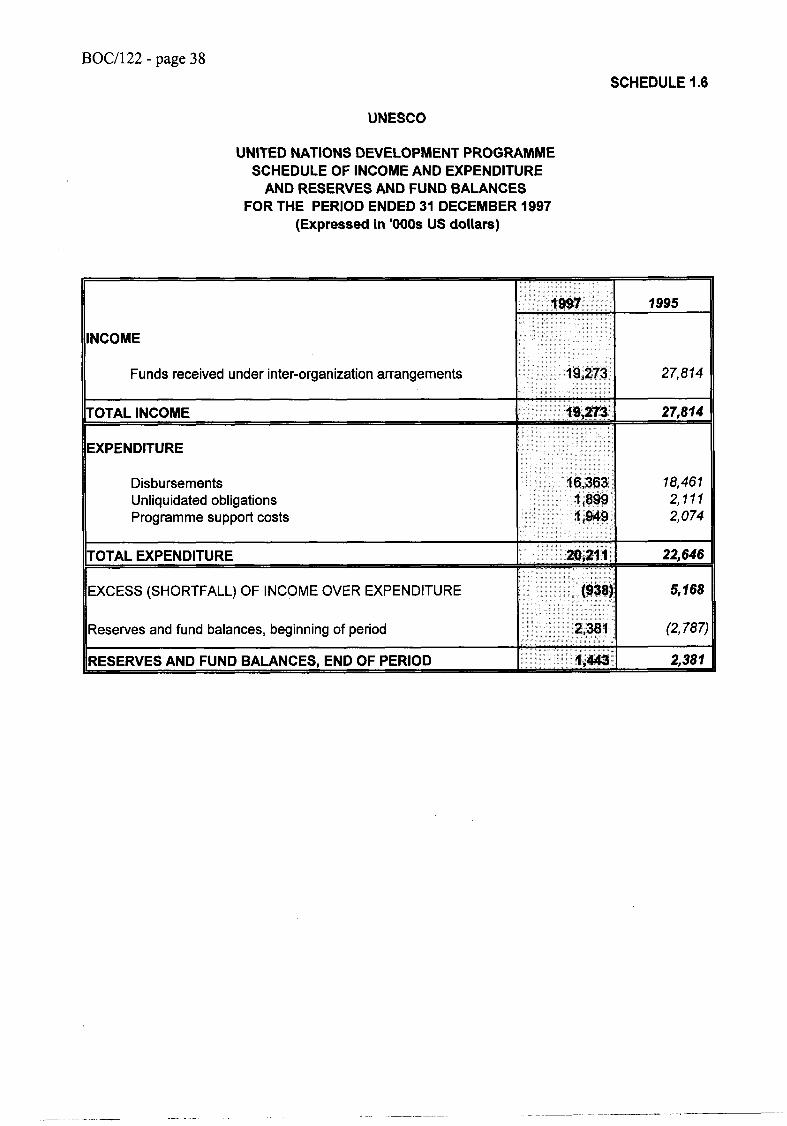

Cuadro 1.6 Programa de las Naciones Unidas para el Desarrollo

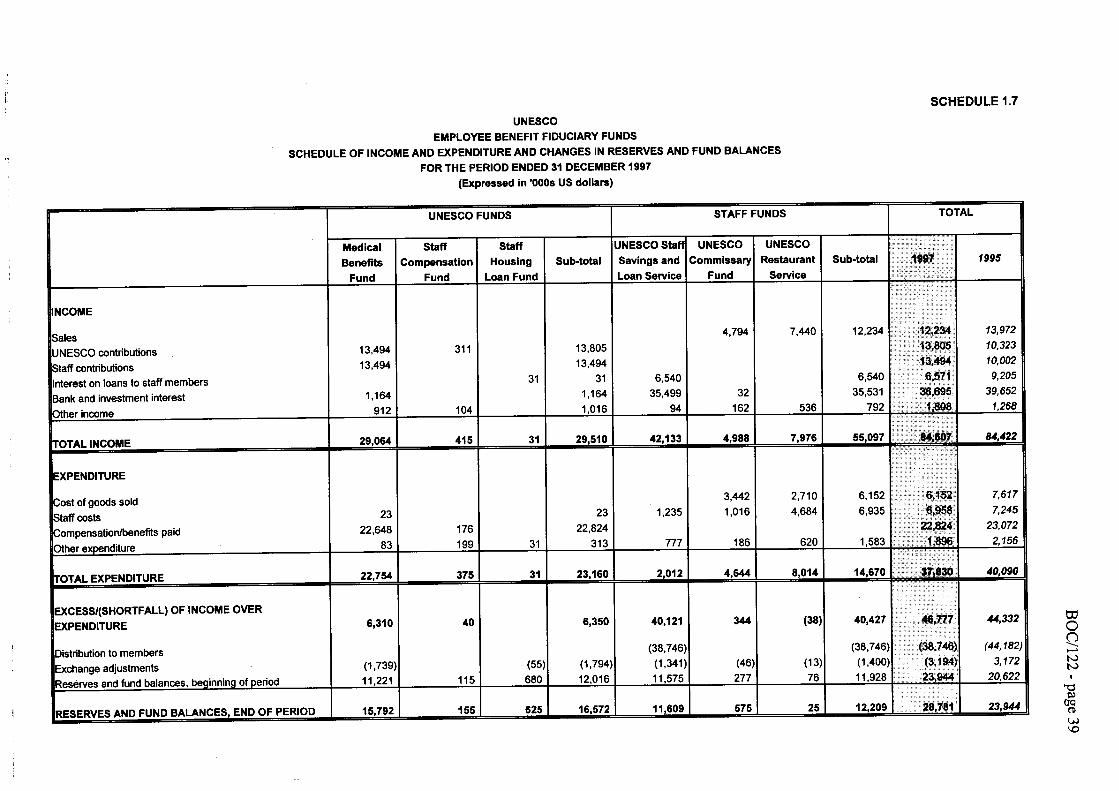

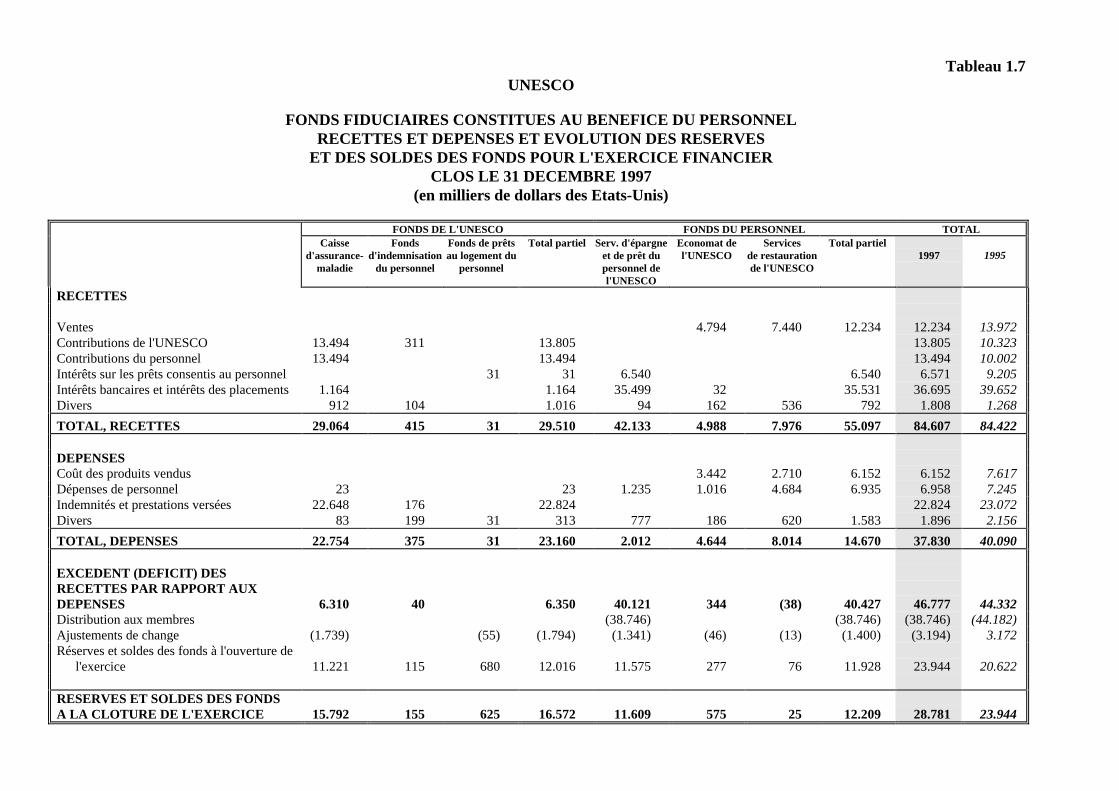

Cuadro 1.7 Fondos mutuos y de prestaciones al personal

Cuadros del activo y pasivo, y reservas y saldos de fondos al 31 de diciembre de 1997:

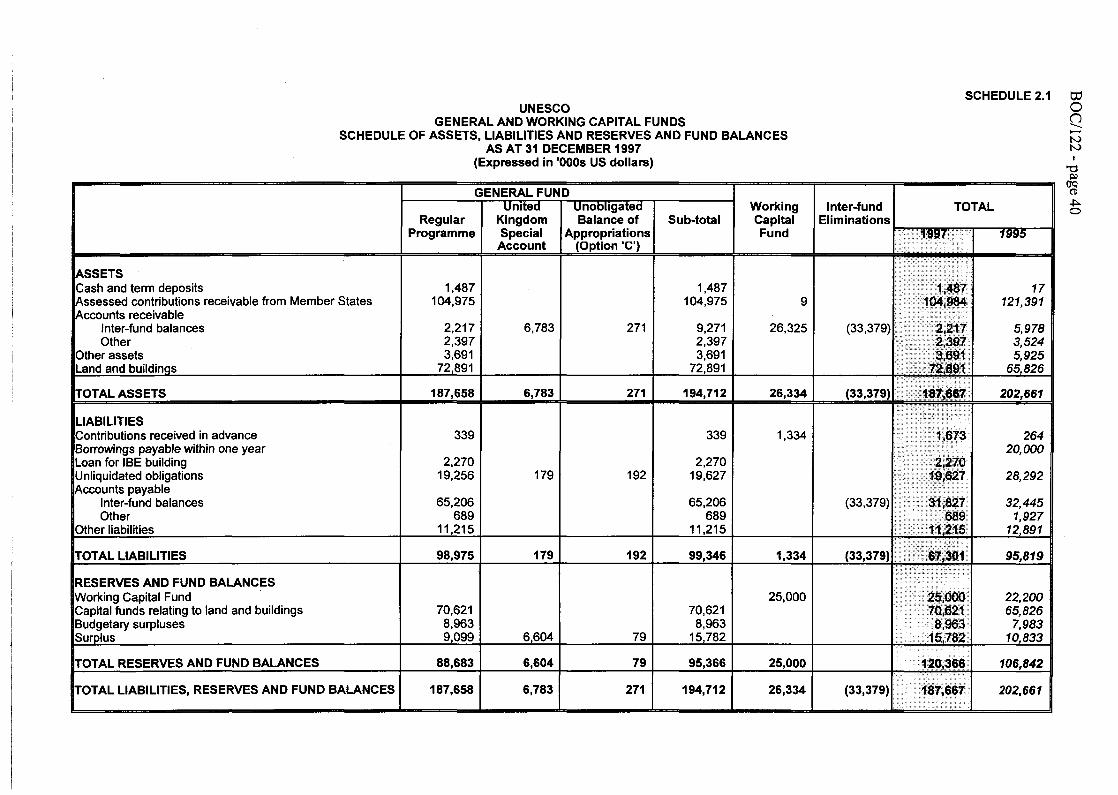

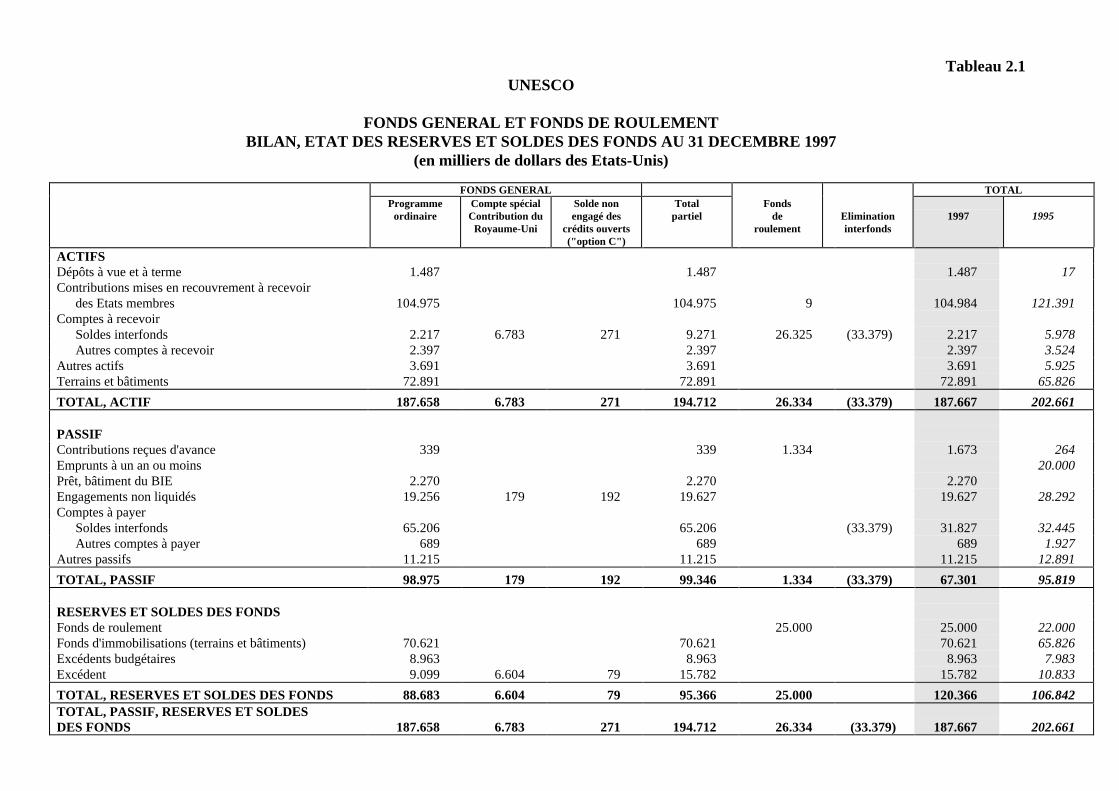

Cuadro 2.1 Fondo General y Fondo de Operaciones

Cuadro 2.2 Actividades generadoras de ingresos

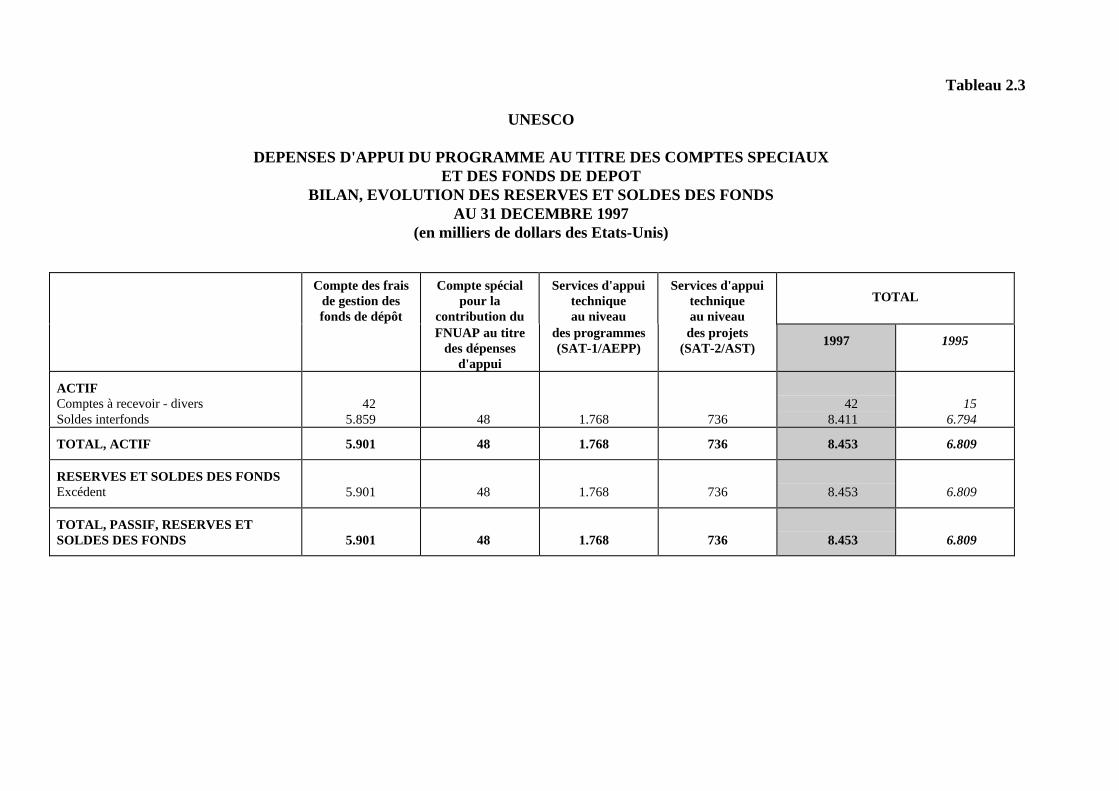

Cuadro 2.3 Gastos de apoyo al Programa correspondientes a las CuentasEspeciales y a los Fondos Fiduciarios

Cuadro 2.4 Cuentas Especiales con Asignaciones Financieras

Cuadro 2.5 Cuentas Especiales y Fondos Fiduciarios

Cuadro 2.6 Programa de las Naciones Unidas para el Desarrollo

Cuadro 2.7 Fondos mutuos y de prestaciones al personal

Cuadro del resumen del presupuesto y el gasto por destino de las consignacionescorrespondientes al ejercicio económico cerrado el 31 de diciembre de 1997

Cuadro 4.1 Fondo General - Programa Ordinario y Programa de Participación

BOC/122

INFORME FINANCIERO DEL DIRECTOR GENERAL SOBRE LOSESTADOS DE CUENTAS DE LA UNESCO CORRESPONDIENTES

AL EJERCICIO FINANCIERO CERRADO EL 31 DE DICIEMBRE DE 1997

INTRODUCCION

1. El Director General presenta a continuación su informe financiero sobre las cuentas dela UNESCO correspondientes al ejercicio económico cerrado el 31 de diciembre de 1997,preparadas de conformidad con las normas de contabilidad del sistema de las Naciones Unidasy con la presentación recomendada para los Estados I a IV.

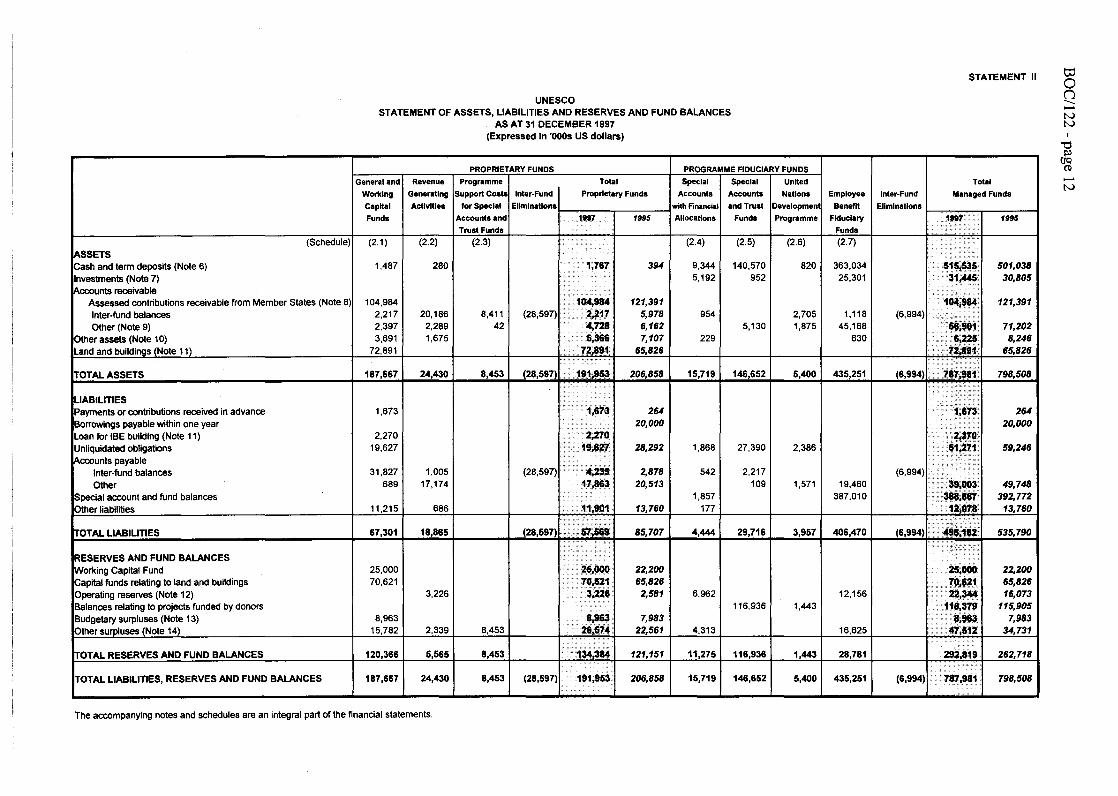

2. Conforme a lo prescrito, los Estados I y II se prepararon en forma tabular por renglónprincipal, lo que proporciona una visión general de la situación financiera de la UNESCO enconjunto; comprenden un total separado de las partidas presentadas como recursos financierospertenecientes a la UNESCO, sobre los que los Estados Miembros de la Organización tienenun derecho residual de propiedad, distinguiéndose de los demás fondos administrativos por laUNESCO principalmente en fideicomiso. Se añadieron columnas de eliminación para evitaruna doble contabilización relacionada con las transferencias entre fondos y los saldos.

3. El Estado III, en el que se presentan los movimientos de efectivo de los recursosfinancieros pertenecientes a la UNESCO, pone de manifiesto, entre otras cosas, un aumentode 16,4 millones de dólares en la cuantía de las contribuciones asignadas a los EstadosMiembros; dicho aumento permitió a la Organización terminar el bienio 1996-1997 sincontraer préstamos externos, cuando al final del bienio anterior éstos ascendían a 20 millonesde dólares.

4. En el Estado IV se indica la situación de las consignaciones del Programa Ordinarioaprobadas por la Conferencia General en su 28ª reunión.

5. Las notas y los cuadros adjuntos proporcionan más detalles sobre cada partida principalde la UNESCO, completando el panorama general proporcionado por los estados financieros.La importancia otorgada a la visión general se refuerza aún más con la presentación de lascantidades en miles de dólares, con la excepción del Cuadro 1.5.1, en el que no es factible.

6. Al igual que el bienio anterior, los estados de cuentas comprobados de la UNESCOincluyen los del Programa de las Naciones Unidas para el Desarrollo (PNUD). Como seindicaba en el informe del Director General relativo al ejercicio financiero cerrado el 31 dediciembre de 1995 (BOC/118), la UNESCO, el PNUD y sus respectivos Auditores Externosestaban examinando la posibilidad de suprimir en el futuro la presentación por separado de lascuentas comprobadas del PNUD. Al término de esas deliberaciones, el PNUD convino enaceptar una carta de fiabilidad del Auditor Externo de la UNESCO en lugar de un dictamen decomprobación de cuentas separado sobre los estados de cuentas UNESCO/PNUD para elbienio 1996-1997. En consecuencia, no se pide al Consejo Ejecutivo que apruebe, en nombrede la Conferencia General, un informe separado del Auditor Externo junto con los estados decuentas comprobados relativos al PNUD al 31 de diciembre de 1997, ya que el PNUD ya nolo exige.

GASTOS - TODAS LAS FUENTES DE FINANCIACION

7. Los gastos, con excepción de los que corresponden a los Fondos mutuos y de prestaciónal personal, se pueden sintetizar del siguiente modo:

BOC/122 - pág. 2

1996-1997 1994-1995

miles dedólares %

miles dedólares %

Fondo General 522.190 69,1 459.746 71,0

Actividades generadoras de ingresos 19.810 2,6 16.929 2,6

Gastos de apoyo al Programa 12.258 1,6 11.994 1,9

Subtotal 554.258 73,3 488.669 75,5

Cuentas Especiales con AsignacionesFinancieras 62.207 8,2 19.947 3,1

Cuentas Especiales y Fondos FiduciariosFuentes de las Naciones Unidas, excluidoel PNUDOtros proyectos operacionalesextrapresupuestarios

21.891

125.661

2,9

16,6

21.969

124.442

3,4

19,2

PNUD 20.211 2,7 22.646 3,5

Subtotal 784.228 103,7 677.673 104,7

Eliminaciones (28.219) (3,7) (39.189) (4,7)

Total 756.009 100,0 647.484 100,0

PROGRAMA ORDINARIO Y PROGRAMA DE PARTICIPACION

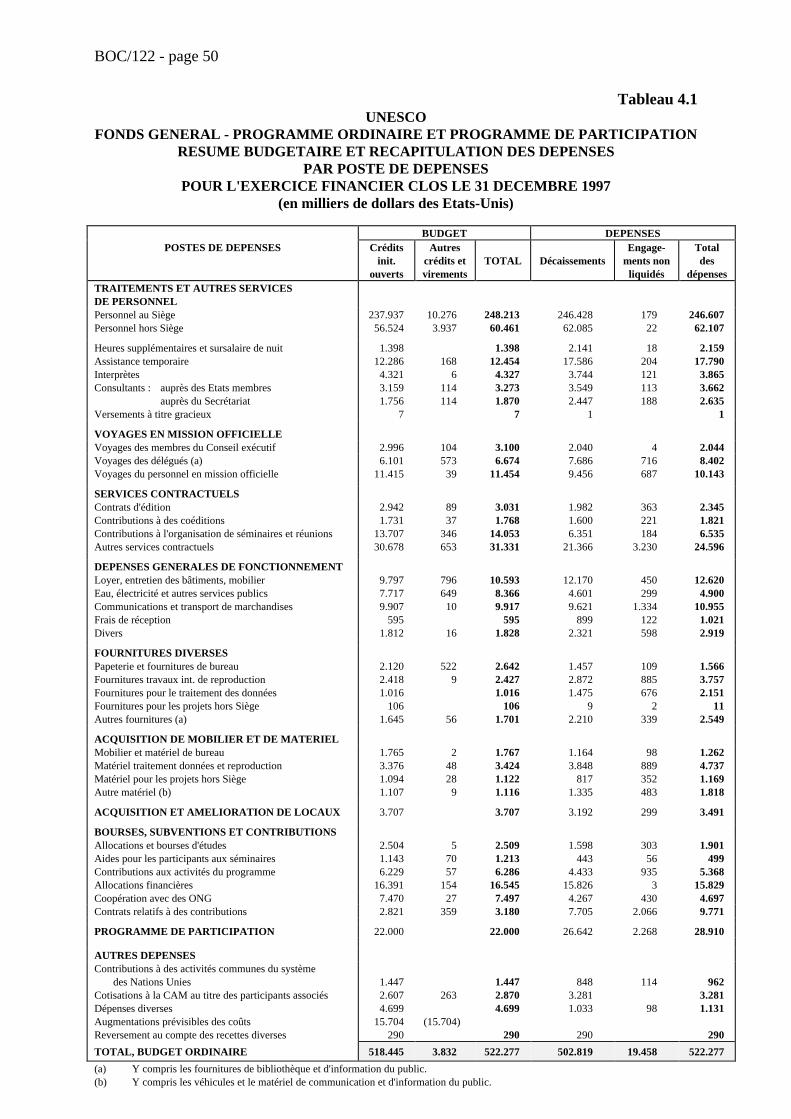

8. La consignación presupuestaria de 518.445.000 dólares (con tipos de cambioconstantes) para 1996-1997, aprobada por la Conferencia General en su 28ª reunión, seincrementó a 522.277.000 dólares gracias a donaciones y contribuciones especiales queascendieron a 3.832.000 dólares, recibidas por el Director General de conformidad con elapartado b) del párrafo A de la Resolución de Consignación de Créditos para 1996-1997.

9. Los gastos y las obligaciones contraídas durante el ejercicio económico totalizaron522.277.000 dólares. Por consiguiente, al 31 de diciembre de 1997 se había utilizadoíntegramente el presupuesto correspondiente a los Títulos I a VII. Cabe señalar, empero, queel total de gastos incluye una cantidad de 19.458.000 dólares que permanece disponible por unplazo de 12 meses a contar del 31 de diciembre de 1997 en la medida en que es necesaria paraliquidar las obligaciones legales pendientes del ejercicio financiero, de conformidad con lodispuesto en el Artículo 4.3 del Reglamento Financiero.

10. En el transcurso del bienio el Consejo Ejecutivo aprobó las siguientes transferenciasentre partidas presupuestarias, sin modificar el nivel general del presupuesto:

BOC/122 - pág. 3

a) Financiación de costos adicionales debidos a factores reglamentarios y a la inflación,mediante transferencias del Título VII del Presupuesto - Aumentos previstos de loscostos (Ref. Decisiones 149 EX/6.2 y 151 EX/8.1)

miles de dólares

- Financiación de los aumentos reglamentarios de lossueldos y subsidios del personal 14.049

- Financiación de los aumentos de los costos de losbienes y servicios 1.655Total, transferencias del Título VII 15.704

b) Transferencia del presupuesto para gastos de personalde los Títulos I, II y III a fin de satisfacer las necesidadesdel Departamento Prioridad Africa (Ref. Decisión 150 EX/6.4) 2.164

11. Antes del cierre de cuentas del bienio 1996-1997, se efectuaron ajustes y transferenciasen los Títulos I a VI con objeto de tomar en cuenta los gastos reales de personal en cadapartida presupuestaria, así como para sufragar el aumento de gastos del Programa deParticipación destinados a responder a solicitudes prioritarias recibidas de los EstadosMiembros. Se informó al Consejo Ejecutivo en su 154ª reunión sobre estos ajustes ytransferencias y sobre los que se realizaron con objeto de cerrar las cuentas. Se puedensintetizar del siguiente modo:

a) Programa de Participación:

El gasto real por concepto del Programa de Participación en 1996-1997 ascendió a28.910.000 dólares, esto es, un excedente de 6.910.000 dólares respecto de laconsignación presupuestaria inicial de 22.000.000 de dólares. Este excedente se financióprincipalmente mediante estrictas medidas de economía y austeridad -limitación de lasmisiones del personal y ahorros en otras modalidades de acción como las reuniones,seminarios, estudios, publicaciones, etc. La importancia que los Estados Miembrosatribuyen a esta forma de asistencia directa se desprende del hecho de que, pese alaumento del presupuesto del Programa de Participación para 1998-1999 a 24.830.000dólares, la Conferencia General, en su última reunión, invitó al Director General “apresentar propuestas, al preparar el documento 30 C/5, sobre aumentos importantes de laasignación presupuestaria para el Programa de Participación, teniendo en cuenta que espreciso atender mejor las necesidades de los Estados Miembros …”(Resolución 29 C/51, Parte II, párrafo 6). El Director General había informado alConsejo Ejecutivo, en su 152ª reunión, de que a raíz del elevadísimo número desolicitudes recibidas para actividades destinadas a los cuatro grupos prioritarios (lamujer, los jóvenes, Africa y los países menos adelantados) y para la asistencia deemergencia, al 31 de agosto de 1997 había aprobado 1.512 solicitudes por una cuantíatotal de 28.515.000 dólares (152 EX/5, Parte II, párrafo 51). En 1996-1997 se recibieron3.930 solicitudes de Estados Miembros, organizaciones intergubernamentales y nogubernamentales por una cantidad total de 74.407.000 dólares. Del total de1.528 solicitudes aprobadas al 31 de diciembre de 1997 (28.888.000 dólares), 300solicitudes (5.606.000 dólares) se referían a los países menos adelantados, 61 solicitudes(1.079.000 dólares) a proyectos encaminados a mejorar la situación de la mujer y 159(4.689.000 dólares) a la asistencia de emergencia.

BOC/122 - pág. 4

b) Gastos de personal:

Las consignaciones presupuestarias para los gastos de personal se calcularon sobre labase de los costos normalizados, incluida una reducción fija para el movimiento depersonal de 3% por cada puesto. En esas condiciones el gasto real no siemprecorrespondió a las consignaciones presupuestarias, que requirieron ajustes entre partidaspresupuestarias en función de los índices de vacantes de cada sector y unidad, y de lasvariaciones en la atribución de los elementos de los gastos comunes de personal. ElGrupo de Trabajo de Alto Nivel, presidido por el Director General Adjunto, siguióejerciendo una rigurosa supervisión del personal y los gastos de personal en 1996-1997;cada puesto vacante fue analizado por el Equipo de Trabajo a fin de postergar dondefuera posible los nuevos nombramientos, teniendo presente las necesidades mínimaspara la ejecución del programa. De ese modo, la situación se controló mediante severasmedidas de economía y austeridad a fin de contener los gastos dentro de los límites delpresupuesto aprobado. El aumento excepcional de 5,3% de la remuneración neta delpersonal del Cuadro Orgánico y Categoría Superiores del personal en París, que entró envigor el 1º de mayo de 1996, dio lugar a un gasto adicional neto de 4.255.000 dólaresque no estaba previsto en el presupuesto de gastos del personal ni en el cálculo delTítulo VII (Aumentos Previstos de los Costos). Una vez tomado en cuenta el uso de1.889.000 dólares arrastrados del Titulo VII del presupuesto para 1994-1995 (operaciónautorizada por la Conferencia General en virtud de su Resolución 28 C/28.2 parasufragar en 1996-1997 los aumentos de los gastos de personal derivados de medidasadoptadas por la Asamblea General de las Naciones Unidas y la Comisión deAdministración Pública Internacional), el déficit restante fue absorbido prácticamentedentro de la consignación revisada de gastos de personal, de 308.675.000 dólares. Elgasto real al 31 de diciembre de 1997, de una cuantía de 308.713.000 dólares, muestraun exceso de gasto muy reducido de 38.000 dólares, esto es, 0,01%.

c) Otros gastos:

Las variaciones de la partida “Otros Gastos” obedecieron principalmente a la necesidadde efectuar ahorros por un total de 6.948.000 dólares: 6.910.000 dólares para el aumentoregistrado en el Programa de Participación y 38.000 dólares para el ligero exceso degastos por concepto de gastos de personal. Los ahorros se lograron gracias a medidas deausteridad y a la redistribución de los ahorros acumulados al final del bienio,principalmente en relación con la Conferencia General y el Consejo Ejecutivo.

CUENTA ESPECIAL DEL REINO UNIDO

12. La Cuenta Especial del Reino Unido se creó en cumplimiento de la Resolución 29 C/74con el fin de financiar proyectos que correspondan a los programas prioritarios de laUNESCO. El saldo de 6.604.000 dólares al 31 de diciembre de 1997 está disponible para laejecución de proyectos.

OTRAS ACTIVIDADES

13. La composición de las otras actividades de la UNESCO, que representanaproximadamente 30% del total de actividades de la UNESCO en el bienio actual al igual queen el anterior, pone de manifiesto la reciente tendencia a la disminución de los proyectosejecutados con fondos procedentes de las Naciones Unidas, que se encomiendan cada vez mása la ejecución nacional, y a la realización de proyectos financiados por otras fuentes. Elimportante aumento registrado en comparación con el bienio anterior de los gastos

BOC/122 - pág. 7

18. Se observará que la situación de caja del Presupuesto Ordinario fue negativa a lo largodel bienio debido al pago retrasado de las contribuciones. Para financiar este déficit laOrganización tuvo que: i) utilizar la totalidad del Fondo de Operaciones durante todo elperiodo con la excepción de un mes y ii) recurrir extensamente a los préstamos internos deotros recursos financieros pertenecientes a la UNESCO, en particular las Actividadesgeneradoras de ingresos y los Gastos de apoyo al Programa. Además, la Organización tuvo aveces que contraer préstamos externos.

PAGOS EN CONCEPTO DE INDEMNIZACIONES GRACIABLES

19. De conformidad con lo dispuesto en el Artículo 10.3 del Reglamento Financiero, seindican a continuación los pagos en concepto de indemnizaciones graciables efectuadosdurante el ejercicio económico:

Presupuesto Ordinario Miles de dólares

- Pago a un empleado de la UNESCO para sufragar losgastos incurridos en la preparación del trasladoanunciado a otro lugar de destino, que ulteriormente fueanulado

1

20. Las nuevas cuentas especiales y fondos fiduciarios establecidos durante el ejerciciofinanciero 1996-1997 fueron los siguientes:

Fondo General de la UNESCO

Reino Unido

Fuentes de las Naciones Unidas

UNDHA, Irak: presupuesto para la aplicación de la Resolución 986 del Consejo de Seguridad

ACNUR: Asentamiento local de refugiados sudaneses

Naciones Unidas, Asia Central: Juventud, tolerancia y televisión

Coordinadora y Comisaria General de las Naciones Unidas, Expo 98-Portugal

OMS, seminarios y talleres en Africa y América Latina sobre el VIH/SIDA y la educación

OMS, impresión de folletos sobre la poliomielitis

Proyectos de Asistencia Técnica

Banco Interamericano de DesarrolloLaboratorio Latinoamericano - La calidad de la educación

Fondo de la OPEP

Uganda

BOC/122 - pág. 8

Banco Mundial

Argentina

Programa Internacional para el mejoramiento de los resultados escolares

Proyectos autofinanciados

Bahrein

Líbano

Uruguay

Proyectos financiados mediante donaciones

Programa de Expertos Asociados - República de CoreaFondo Fiduciario de LuxemburgoFondo Fiduciario de Nueva ZelandiaFondo Fiduciario del Organismo Noruego para el Desarrollo InternacionalConsejo Noruego para los RefugiadosFondo Fiduciario SADC/Países BajosFondo Fiduciario de los Emiratos Arabes UnidosFondo Fiduciario del Reino Unido

Fondos para campañas culturales, contribuciones voluntarias y llamamientos internacionales

Premio UNESCO-Françoise Gallimard para Escritores Jóvenes que den Testimonio de lasTensiones y Esperanzas de Nuestra Epoca

Premio UNESCO-Madanjeet SinghPremio UNESCO de Literatura Infantil y Juvenil en pro de la ToleranciaPremio Mundial UNESCO-Guillermo Cano de Libertad de PrensaBelén 2000Campaña para la salvaguardia del sitio arqueológico de TiroOmar Khayyam - Conmemoración del noveno centenarioEducación preventiva contra el uso indebido de drogasPrograma de Asistencia al Pueblo Palestino

BOC/122 - pág. 9

AUDITOR GENERAL DE CANADA

DICTAMEN DEL AUDITOR EXTERNO

A la Conferencia Generalde la Organización de las Naciones Unidaspara la Educación, la Ciencia y la Cultura

He examinado los estados de cuentas (activo, pasivo y reservas y saldos de fondos) de laOrganización de las Naciones Unidas para la Educación, la Ciencia y la Cultura establecidos al 31 dediciembre de 1997 así como los estados de ingresos y gastos y modificaciones de las reservas y saldosde fondos, los movimientos de efectivo de los recursos financieros pertenecientes a la Organización ylas consignaciones de créditos del Fondo General para el ejercicio bienal cerrado en esa fecha. Laresponsabilidad de esos estados financieros incumbe a la dirección. Mi responsabilidad consiste enexaminar esos estados de cuentas y emitir un dictamen al respecto.

He comprobado las cuentas de conformidad con lo dispuesto en el Artículo 12 del ReglamentoFinanciero de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura ycon las normas canadienses generalmente aceptadas en la materia, con arreglo a las normasinternacionales de intervención de cuentas y con las normas comunes de comprobación de cuentasaprobadas por el Grupo de Auditores Externos del sistema de las Naciones Unidas, los organismosespecializados y el Organismo Internacional de Energía Atómica. Dichas normas requieren queplanifique y realice un examen para obtener una certeza razonable de que los estados de cuentas nocontienen errores materiales. La comprobación de cuentas comprende el examen, con fines deverificación, de comprobantes de las cantidades y la información presentadas en los estados decuentas. También incluye una evaluación de los principios contables utilizados y de las estimacionessignificativas efectuadas por la dirección, así como una apreciación de la presentación general de losestados de cuentas.

En mi opinión, en todos los aspectos materiales estos estados de cuentas exponen claramente lasituación financiera de la Organización de las Naciones Unidas para la Educación, la Ciencia y laCultura al 31 de diciembre de 1997 así como los resultados de sus operaciones y sus movimientos deefectivo correspondientes al ejercicio bienal que se cerró en esa fecha, de conformidad con losprincipios contables de la Organización definidos en la Nota 2 adjunta a los estados de cuentas. Conarreglo a lo dispuesto en el Reglamento Financiero de la Organización de las Naciones Unidas para laEducación, la Ciencia y la Cultura declaro que, en mi opinión, estos principios se han aplicado sobreuna base concorde con la del ejercicio financiero anterior.

Además, a mi juicio, las transacciones de la Organización de las Naciones Unidas para laEducación, la Ciencia y la Cultura de las que he tomado conocimiento durante mi examen de losestados de cuentas se ajustan, en todos los aspectos significativos, al Reglamento Financiero de laOrganización y a los textos legislativos autorizados.

L. Denis Desautels, FCAAuditor General de CanadáAuditor Externo

Ottawa, Canadá26 de junio de 1998

BOC/122 - pág. 10

APROBACION DE LOS ESTADOS DE CUENTASCORRESPONDIENTES AL EJERCICIO ECONOMICO

CERRADO EL 31 DE DICIEMBRE DE 1997

Elaborados por Aprobados por

_______________ __________________Daniel Daly Federico MayorContralor Director General

BOC/122 - page 15

UNESCONOTES TO THE FINANCIAL STATEMENTS

1. OBJECTIVES

(a) The United Nations Educational, Scientific and Cultural Organization (UNESCO) wascreated in London on 16 November 1945 by Governments of the States Parties to contributeto peace and security by promoting collaboration among the nations through education,science and culture in order to further universal respect for justice, for the rule of law and forhuman rights and fundamental freedoms which are affirmed for the peoples of the world,without distinction of race, sex, language or religion, by the Charter of the United NationsOrganization. As one of the Specialized Agencies referred to in Article 57 of the Charter ofthe United Nations Organization, the provisions of Articles 104 and 105 of that Charterconcerning the legal status of that Organization, its privileges and immunities, apply in thesame way to UNESCO.

(b) UNESCO is governed by a General Conference, consisting of the representatives of itsMember States, which determines the policies and main lines of work of the Organization.The Executive Board, which consists of 58 Member States elected by the General Conferencetakes, in accordance with the decisions of the General Conference, all necessary measures toensure the effective and rational execution of the programme by the Director-General.

2. SIGNIFICANT ACCOUNTING POLICIES

Introduction

The financial statements have been prepared in accordance with the provisions ofUNESCO’s Financial Regulations and with stated accounting policies as described below.These accounting policies conform to the United Nations system accounting standards whichprovide a framework for accounting and financial reporting in the United Nations system.

The financial period of UNESCO is a biennium and consists of two consecutivecalendar years, beginning with an even-numbered year. The financial statements are presentedin thousands of United States (US) dollars.

(a) Financial Statement Presentation

In conformity with the framework for financial reporting in the United Nations system,the financial statements are prepared on a combined basis, which includes the accounts of allthe funds managed by UNESCO with a sub-grouping for UNESCO Proprietary Funds, onwhich the Statement of Cash Flow is presented at the end of each financial period, followedby Programme Fiduciary Funds and Employee Benefit Fiduciary Funds. Elimination columnsshow adjustments for inter-fund transfers and balances.

Proprietary Funds include the General and Working Capital Funds, the RevenueGenerating Activities and the Programme Support Costs for Special Accounts and TrustFunds. They are used to carry out the programmes of UNESCO and have been established forthe benefit of Member States.

Programme Fiduciary Funds include Special Accounts with Financial Allocations,Special Accounts and Trust Funds and the United Nations Development Programme. They are

BOC/122 - page 16

used to carry out programme activities in accordance with the respective agreements signedbetween UNESCO and the related parties or other legal authority.

Employee Benefit Fiduciary Funds include a number of funds that have been establishedfor the benefit of UNESCO’s employees.

The resources of each fund in the Programme and Employee Benefit Fiduciary Fundscan only be used for the purposes for which the respective fund has been established.

(b) Income Recognition

Income from assessed contributions represents a legal obligation of Member States,which is, except for new Member States, recognized as income in the biennium in which itbecomes due and payable. No provision is made for delays in the collection of assessedcontributions.

Voluntary contributions are recognized when funds are received.

Other sources of income are recorded on an accrual basis of accounting. A provision fordoubtful receivables is recorded at the end of the financial period to recognize the risk of non-payment of certain amounts.

(c) Expenditure Recognition

Expenditure includes amounts for goods supplied and services rendered in the financialperiod as well as amounts for legal obligations of the financial period. Expenditure is recordedon an accrual basis of accounting except for certain employee benefits.

Unliquidated obligations represent amounts for orders placed, contracts awarded,services received and other transactions which involve a charge against the resources of thecurrent financial period and which require payment during a future period.

UNESCO employees are entitled to annual leave, termination and repatriation grantentitlements and for the Organization’s share of the cost of after-service medical care. Thesebenefits are recorded in the financial period in which they are paid. However, a provision forrepatriation grant and other post-termination entitlements is established in the TerminalPayments Fund by appropriate transfers from non-General Fund accounts for the benefit ofstaff financed by these accounts.

Acquisitions of non-expendable equipment, including furniture, computers and otheroffice equipment and motor vehicles as well as maintenance and repairs to buildings arecharged to operations in the financial period in which expenditure is obligated.

(d) Translation of Currencies

Transactions carried out during the period in currencies other than US dollars, except forbudgetary expenditure in French and Swiss francs of the Regular and ParticipationProgrammes of the General Fund, are translated to US dollars using the United Nationsoperational rate of exchange at the date of the transaction.

For budgetary purposes, General Fund expenditures (Regular and ParticipationProgrammes) in French and Swiss francs are translated to US dollars using UNESCO constant

BOC/122 - page 17

budget rates. The difference between the translation at constant and operational rates ofexchange is charged to the currency clearing account.

Monetary and non-monetary balances carried at fair value are converted using theUnited Nations rate of exchange at the end of the financial period.

Non-monetary balances carried at historical cost are converted using the United Nationsrate of exchange at the date of the transaction.

(e) Land and Buildings

Land and buildings are carried at historical purchase cost except for donated propertieswhere land is shown at nominal valuation and structures at insurance valuation as of thebalance sheet date. Major construction in progress is recorded at cost which includes material,direct labour and related overhead and is capitalized when a project is completed. Noprovision is made for depreciation since the cost is charged to expenditure as approved by theGeneral Conference.

(f) Pension Fund Participation

UNESCO is a member organization participating in the United Nations Joint StaffPension Fund (UNJSPF) which was established by the United Nations General Assembly toprovide retirement, death, disability and related benefits. The Pension Fund is a definedbenefit plan. UNESCO’s total liability in the UNJSPF consists of its mandated contributionsaccounted for on a current basis and of its share in any actuarial deficiency of the UNJSPFwhich is accounted for if levied.

(g) Investments

Investments are recorded at cost adjusted for amortization of premiums or discounts tomaturity or market value, if significant. Interest expenditure and gains and losses on disposalof investments are netted against investment or interest income as applicable.

3. FUNDS

(a) General Fund

A General Fund has been established for the purpose of accounting for the expenditureof the Regular Programme appropriation voted by the General Conference of UNESCO. It isfinanced from assessed contributions from Member States.

Appropriations, which are voted by the General Conference, are available forobligations during the financial period to which they relate and for a further twelve months tothe extent they are required to discharge obligations incurred during that financial period.

(b) Working Capital Fund

A Working Capital Fund has been established in an amount and for purposes to bedetermined from time to time by the General Conference. It is financed by advances fromMember States made in accordance with the scale of assessments as determined by theGeneral Conference.

BOC/122 - page 18

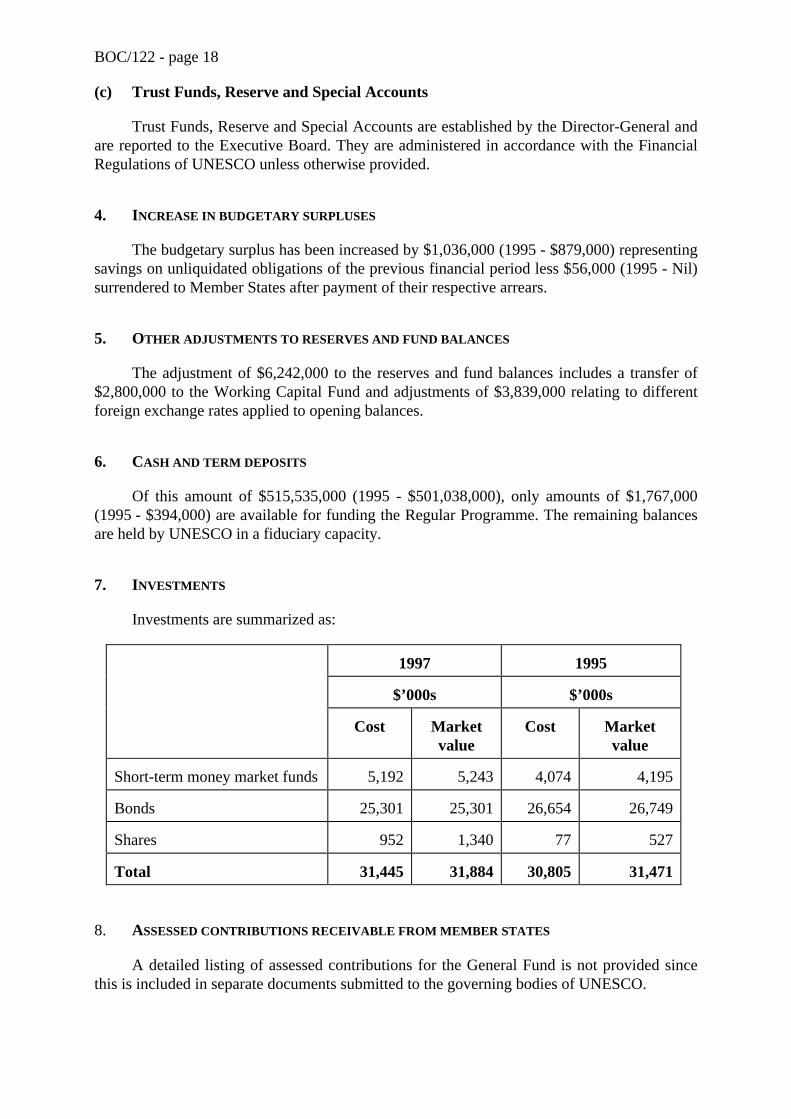

(c) Trust Funds, Reserve and Special Accounts

Trust Funds, Reserve and Special Accounts are established by the Director-General andare reported to the Executive Board. They are administered in accordance with the FinancialRegulations of UNESCO unless otherwise provided.

4. INCREASE IN BUDGETARY SURPLUSES

The budgetary surplus has been increased by $1,036,000 (1995 - $879,000) representingsavings on unliquidated obligations of the previous financial period less $56,000 (1995 - Nil)surrendered to Member States after payment of their respective arrears.

5. OTHER ADJUSTMENTS TO RESERVES AND FUND BALANCES

The adjustment of $6,242,000 to the reserves and fund balances includes a transfer of$2,800,000 to the Working Capital Fund and adjustments of $3,839,000 relating to differentforeign exchange rates applied to opening balances.

6. CASH AND TERM DEPOSITS

Of this amount of $515,535,000 (1995 - $501,038,000), only amounts of $1,767,000(1995 - $394,000) are available for funding the Regular Programme. The remaining balancesare held by UNESCO in a fiduciary capacity.

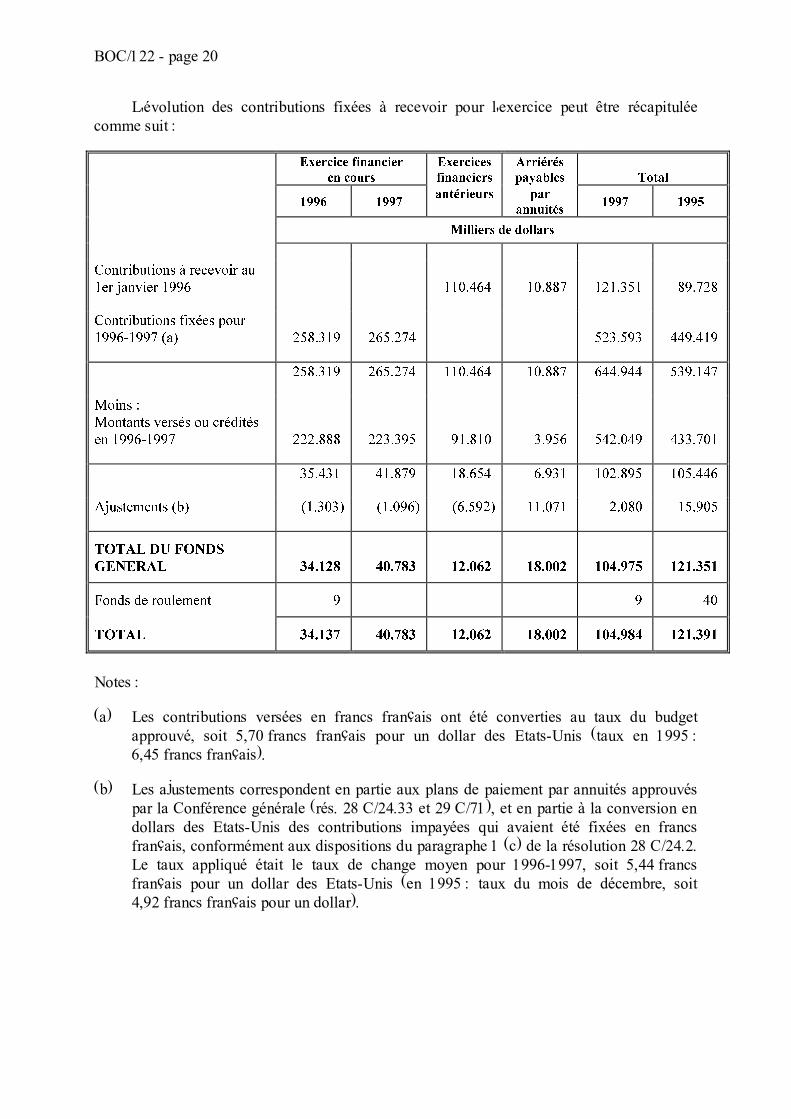

8. ASSESSED CONTRIBUTIONS RECEIVABLE FROM MEMBER STATES

A detailed listing of assessed contributions for the General Fund is not provided sincethis is included in separate documents submitted to the governing bodies of UNESCO.

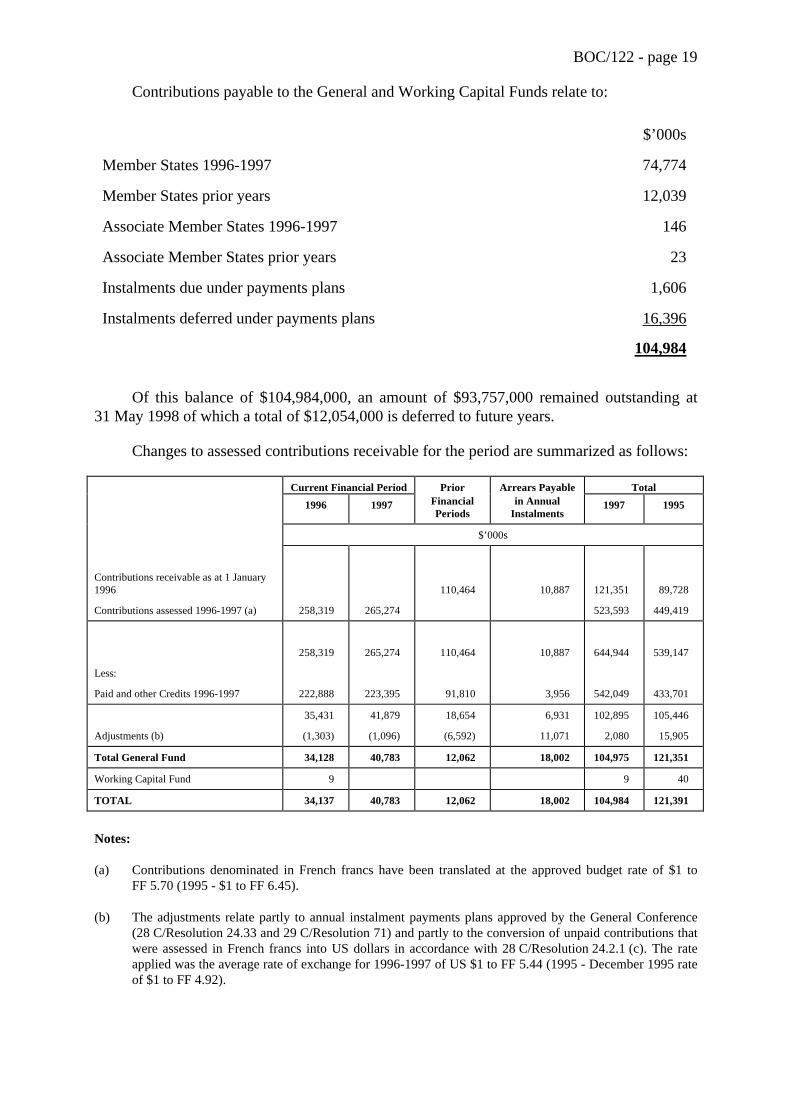

BOC/122 - page 19

Contributions payable to the General and Working Capital Funds relate to:

$’000s

Member States 1996-1997 74,774

Member States prior years 12,039

Associate Member States 1996-1997 146

Associate Member States prior years 23

Instalments due under payments plans 1,606

Instalments deferred under payments plans 16,396

104,984

Of this balance of $104,984,000, an amount of $93,757,000 remained outstanding at31 May 1998 of which a total of $12,054,000 is deferred to future years.

Changes to assessed contributions receivable for the period are summarized as follows:

Current Financial Period Prior Arrears Payable Total

Total General Fund 34,128 40,783 12,062 18,002 104,975 121,351

Working Capital Fund 9 9 40

TOTAL 34,137 40,783 12,062 18,002 104,984 121,391

Notes:

(a) Contributions denominated in French francs have been translated at the approved budget rate of $1 toFF 5.70 (1995 - $1 to FF 6.45).

(b) The adjustments relate partly to annual instalment payments plans approved by the General Conference(28 C/Resolution 24.33 and 29 C/Resolution 71) and partly to the conversion of unpaid contributions thatwere assessed in French francs into US dollars in accordance with 28 C/Resolution 24.2.1 (c). The rateapplied was the average rate of exchange for 1996-1997 of US $1 to FF 5.44 (1995 - December 1995 rateof $1 to FF 4.92).

BOC/122 - page 20

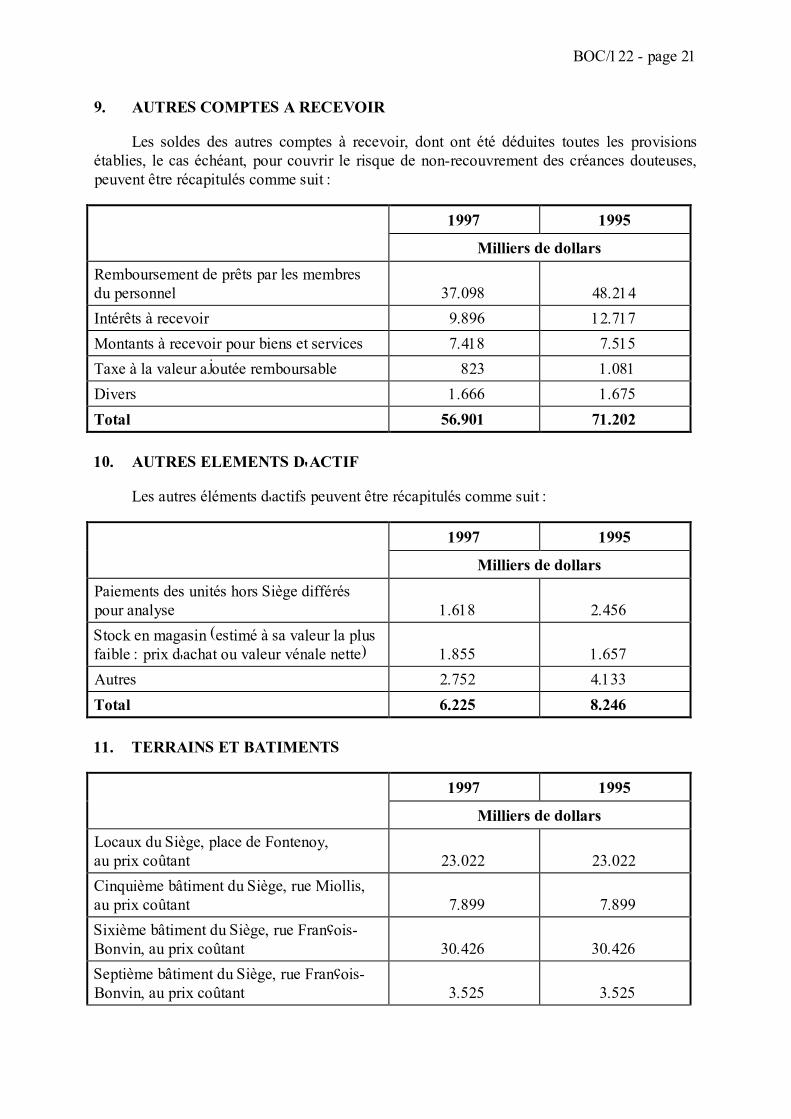

9. ACCOUNTS RECEIVABLE - OTHER

The balances of accounts receivable - other, which are shown net of any provisionsestablished to cover the risk of non-payment of any sum which appears doubtful, aresummarized as:

1997 1995$’000s

Repayments of loans by staff members 37,098 48,214

Interest receivable 9,896 12,717

Amounts receivable for goods and services 7,418 7,515

Value added tax recoverable 823 1,081

Miscellaneous 1,666 1,675

Total 56,901 71,202

10. OTHER ASSETS

Other assets are summarized as:

1997 1995$’000s

Field office payments held in suspense pendinganalysis

1,618 2,456

Stock on hand, at lower of cost or net realizablevalue

1,855 1,657

Other 2,752 4,133

Total 6,225 8,246

BOC/122 - page 21

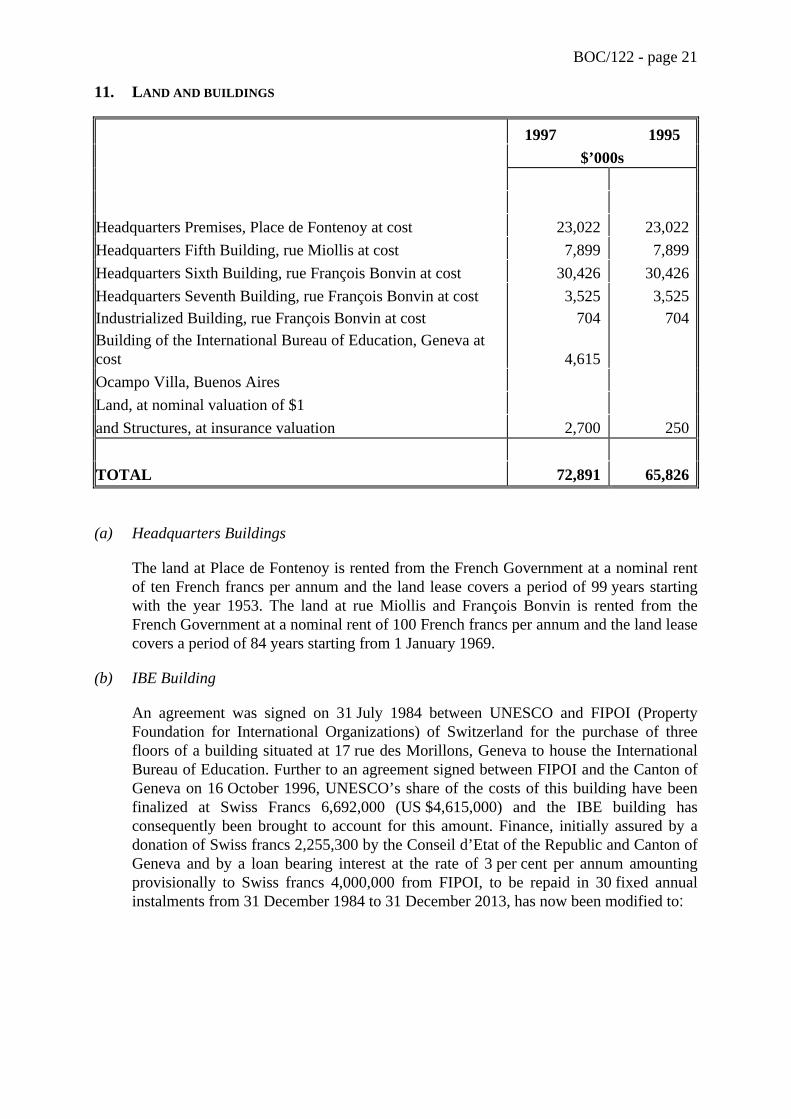

11. LAND AND BUILDINGS

1997 1995$’000s

Headquarters Premises, Place de Fontenoy at cost 23,022 23,022Headquarters Fifth Building, rue Miollis at cost 7,899 7,899Headquarters Sixth Building, rue François Bonvin at cost 30,426 30,426Headquarters Seventh Building, rue François Bonvin at costIndustrialized Building, rue François Bonvin at costBuilding of the International Bureau of Education, Geneva atcost

3,525704

4,615

3,525704

Ocampo Villa, Buenos AiresLand, at nominal valuation of $1and Structures, at insurance valuation 2,700 250

TOTAL 72,891 65,826

(a) Headquarters Buildings

The land at Place de Fontenoy is rented from the French Government at a nominal rentof ten French francs per annum and the land lease covers a period of 99 years startingwith the year 1953. The land at rue Miollis and François Bonvin is rented from theFrench Government at a nominal rent of 100 French francs per annum and the land leasecovers a period of 84 years starting from 1 January 1969.

(b) IBE Building

An agreement was signed on 31 July 1984 between UNESCO and FIPOI (PropertyFoundation for International Organizations) of Switzerland for the purchase of threefloors of a building situated at 17 rue des Morillons, Geneva to house the InternationalBureau of Education. Further to an agreement signed between FIPOI and the Canton ofGeneva on 16 October 1996, UNESCO’s share of the costs of this building have beenfinalized at Swiss Francs 6,692,000 (US $4,615,000) and the IBE building hasconsequently been brought to account for this amount. Finance, initially assured by adonation of Swiss francs 2,255,300 by the Conseil d’Etat of the Republic and Canton ofGeneva and by a loan bearing interest at the rate of 3 per cent per annum amountingprovisionally to Swiss francs 4,000,000 from FIPOI, to be repaid in 30 fixed annualinstalments from 31 December 1984 to 31 December 2013, has now been modified to:

BOC/122 - page 22

Swiss francs ’000s

Donation from the Canton of Geneva 2,255

Loan repayment up to 31 December1997 1,213

Loan repayments due at31 December 1997 3,224

Total cost of IBE building 6,692

FIPOI has agreed that the loan balance outstanding at 31 December 1997 ofSF 3,224,000 (US $2,270,000) shall be interest free and repaid over a period of 25 years from1 January 1998 of which SF 400,000 (US $282,000) are due in each biennium of 1998-1999and 2000-2001.

(c) Increase in land and buildings

The increase in the capital funds relating to land and buildings is:

$’000s

IBE building at cost

Increase in insurance valuation of theOcampo Villa, Buenos Aires

4,615

2,450

Increase in land and buildings

Less outstanding loan on IBEbuilding

7,065

2,270

Increase in capital funds relating toland and buildings 4,795

12. OPERATING RESERVES

Operating reserves have been created within the legislative authority of certain funds asis deemed to be required for the purposes of sound administration or legal obligation and aresummarized as follows:

1997 1995$’000s

Staff savings reserves (USLS) 11,609 11,575

Currency fluctuation reserves 1,814 2,055

Administrative reserves 8,889 2,392

Other 32 51

Total 22,344 16,073

BOC/122 - page 23

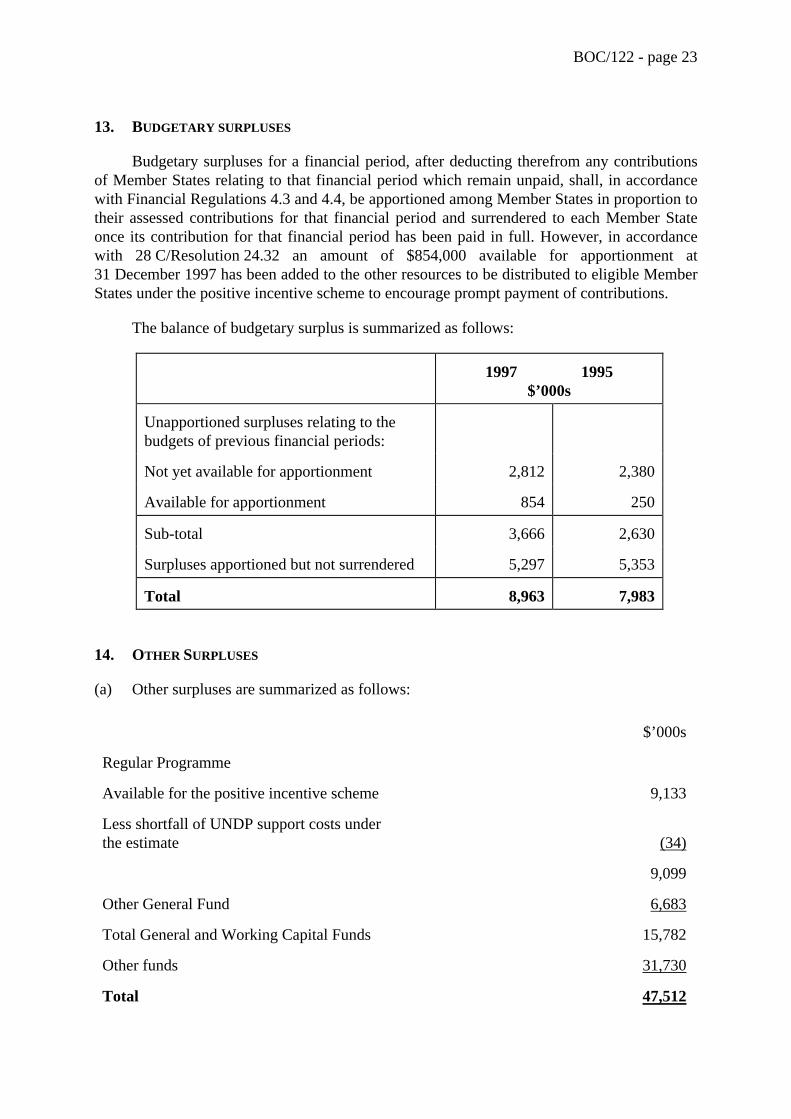

13. BUDGETARY SURPLUSES

Budgetary surpluses for a financial period, after deducting therefrom any contributionsof Member States relating to that financial period which remain unpaid, shall, in accordancewith Financial Regulations 4.3 and 4.4, be apportioned among Member States in proportion totheir assessed contributions for that financial period and surrendered to each Member Stateonce its contribution for that financial period has been paid in full. However, in accordancewith 28 C/Resolution 24.32 an amount of $854,000 available for apportionment at31 December 1997 has been added to the other resources to be distributed to eligible MemberStates under the positive incentive scheme to encourage prompt payment of contributions.

The balance of budgetary surplus is summarized as follows:

1997 1995$’000s

Unapportioned surpluses relating to thebudgets of previous financial periods:

Not yet available for apportionment 2,812 2,380

Available for apportionment 854 250

Sub-total 3,666 2,630

Surpluses apportioned but not surrendered 5,297 5,353

Total 8,963 7,983

14. OTHER SURPLUSES

(a) Other surpluses are summarized as follows:

$’000s

Regular Programme

Available for the positive incentive scheme 9,133

Less shortfall of UNDP support costs underthe estimate (34)

9,099

Other General Fund 6,683

Total General and Working Capital Funds 15,782

Other funds 31,730

Total 47,512

BOC/122 - page 24

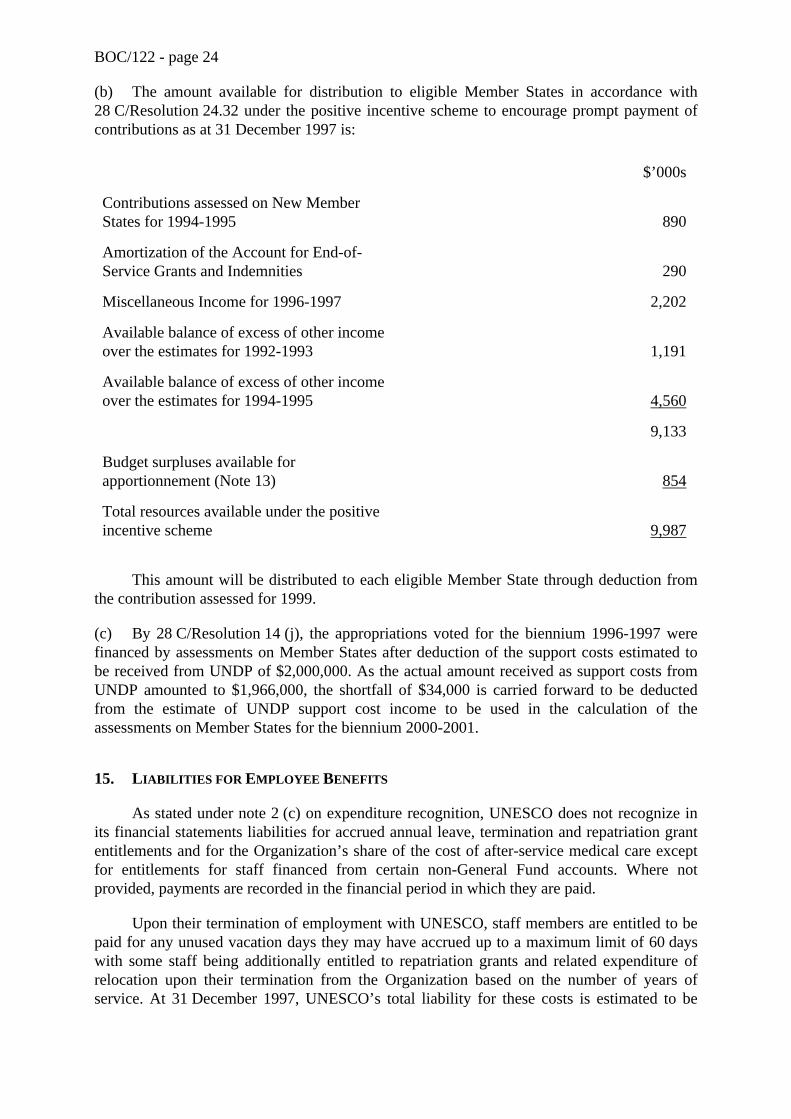

(b) The amount available for distribution to eligible Member States in accordance with28 C/Resolution 24.32 under the positive incentive scheme to encourage prompt payment ofcontributions as at 31 December 1997 is:

$’000s

Contributions assessed on New MemberStates for 1994-1995 890

Amortization of the Account for End-of-Service Grants and Indemnities 290

Miscellaneous Income for 1996-1997 2,202

Available balance of excess of other incomeover the estimates for 1992-1993 1,191

Available balance of excess of other incomeover the estimates for 1994-1995 4,560

9,133

Budget surpluses available forapportionnement (Note 13) 854

Total resources available under the positiveincentive scheme 9,987

This amount will be distributed to each eligible Member State through deduction fromthe contribution assessed for 1999.

(c) By 28 C/Resolution 14 (j), the appropriations voted for the biennium 1996-1997 werefinanced by assessments on Member States after deduction of the support costs estimated tobe received from UNDP of $2,000,000. As the actual amount received as support costs fromUNDP amounted to $1,966,000, the shortfall of $34,000 is carried forward to be deductedfrom the estimate of UNDP support cost income to be used in the calculation of theassessments on Member States for the biennium 2000-2001.

15. LIABILITIES FOR EMPLOYEE BENEFITS

As stated under note 2 (c) on expenditure recognition, UNESCO does not recognize inits financial statements liabilities for accrued annual leave, termination and repatriation grantentitlements and for the Organization’s share of the cost of after-service medical care exceptfor entitlements for staff financed from certain non-General Fund accounts. Where notprovided, payments are recorded in the financial period in which they are paid.

Upon their termination of employment with UNESCO, staff members are entitled to bepaid for any unused vacation days they may have accrued up to a maximum limit of 60 dayswith some staff being additionally entitled to repatriation grants and related expenditure ofrelocation upon their termination from the Organization based on the number of years ofservice. At 31 December 1997, UNESCO’s total liability for these costs is estimated to be

BOC/122 - page 25

approximately $35 million of which an amount of $5,136,000 has been provided in theaccounts.

Staff retiring from UNESCO, who have reached their fifty-fifth birthday and who havecompleted ten years of participation in the Medical Benefits Fund at the date of theirseparation, may opt to remain in that Fund as an Associate participant. An estimate ofUNESCO’s liability for this after-service medical care is under actuarial review.

16. RECLASSIFICATION OF COMPARATIVE FIGURES

The presentation of the balances relating to projects funded by donors for 1995 havebeen restated to reflect 1997 presentation.

Etat IUNESCO

ETAT DES RECETTES ET DES DEPENSES ET EVOLUTION DES RESERVES ET DES SOLDES DES FONDSPOUR L'EXERCICE FINANCIER CLOS LE 31 DECEMBRE 1997

(en milliers de dollars des Etats-Unis)

FONDS APPARTENANT EN PROPRE A L'UNESCO FONDS CONFIES A L'UNESCOPOUR L'EXECUTION DU PROGRAMME Total

d'avance 1.673 1.673 264 1.673 264Emprunts à un an ou moins 20.000 20.000Prêt pour le bâtiment du BIE (note 11) 2.270 2.270 2.270Engagements non liquidés 19.627 19.627 28.292 1.868 27.390 2.386 51.271 59.246Comptes à payer

Les notes et tableaux joints aux états financiers en font partie intégrante.

Etat IIIUNESCO

FONDS APPARTENANT EN PROPRE A L'UNESCO(Fonds général, Fonds de roulement, activités productrices de recettes

et dépenses d'appui du programme)ETAT DES FLUX DE TRESORERIE POUR L'EXERCICE FINANCIER

CLOS LE 31 DECEMBRE 1997(en milliers de dollars des Etats-Unis)

1997 1995

FLUX DE TRESORERIE RESULTANT DES ACTIVITESDE FONCTIONNEMENT

Excédent (déficit) net des recettes par rapport aux dépenses (état I) 7.644 3.467Ajustements pour les postes hors caisse : virements des réserves (2.500)Excédent (déficit) net des recettes par rapport aux dépenses après ajustement 7.644 967(Augmentation) diminution des contributions à recevoir 16.407 (31.651)(Augmentation) diminution des autres comptes à recevoir 1.434 (1.514)(Augmentation) diminution des autres actifs 1.741 (2.833)Augmentation (diminution) des contributions ou des paiements reçus d'avance 1.409 (1.360)Augmentation (diminution) des comptes à payer (2.650) 1.954Augmentation (diminution) des engagements non liquidés (8.665) 10.727Augmentation (diminution) des autres passifs (1.859) 1.470

RESULTAT NET DES ACTIVITES DE FONCTIONNEMENT 15.461 22.240

FLUX DE TRESORERIE RESULTANT DES ACTIVITESDE PLACEMENT ET DE FINANCEMENT

(Augmentation) diminution des soldes interfonds à recevoir 3.761 (1.646)Augmentation (diminution) des soldes interfonds à payer 1.357 2.878Augmentation (diminution) des emprunts (20.000) 19.154Prêt pour le bâtiment du BIE (note 11) 2.270

RESULTAT NET DES ACTIVITES DE PLACEMENTET DE FINANCEMENT (12.612) 20.386

FLUX DE TRESORERIE RESULTANT D'AUTRES SOURCES

Augmentation des fonds d'immobilisations (terrains et bâtiments) nette desdéductions pertinentes (2.270)

Economies ou annulation d'engagements d'exercices antérieurset autres ajustements 794 619

RESULTAT NET, AUTRES SOURCES (1.476) 619

AUGMENTATION (DIMINUTION) NETTE DES DEPOTSA VUE ET A TERME 1.373 (1.235)

DEPOTS A VUE ET A TERME A L'OUVERTURE DE L'EXERCICE 394 1.629

DEPOTS A VUE ET A TERME A LA CLOTURE DE L'EXERCICE 1.767 394

Les notes et tableaux joints aux états financiers en font partie intégrante.

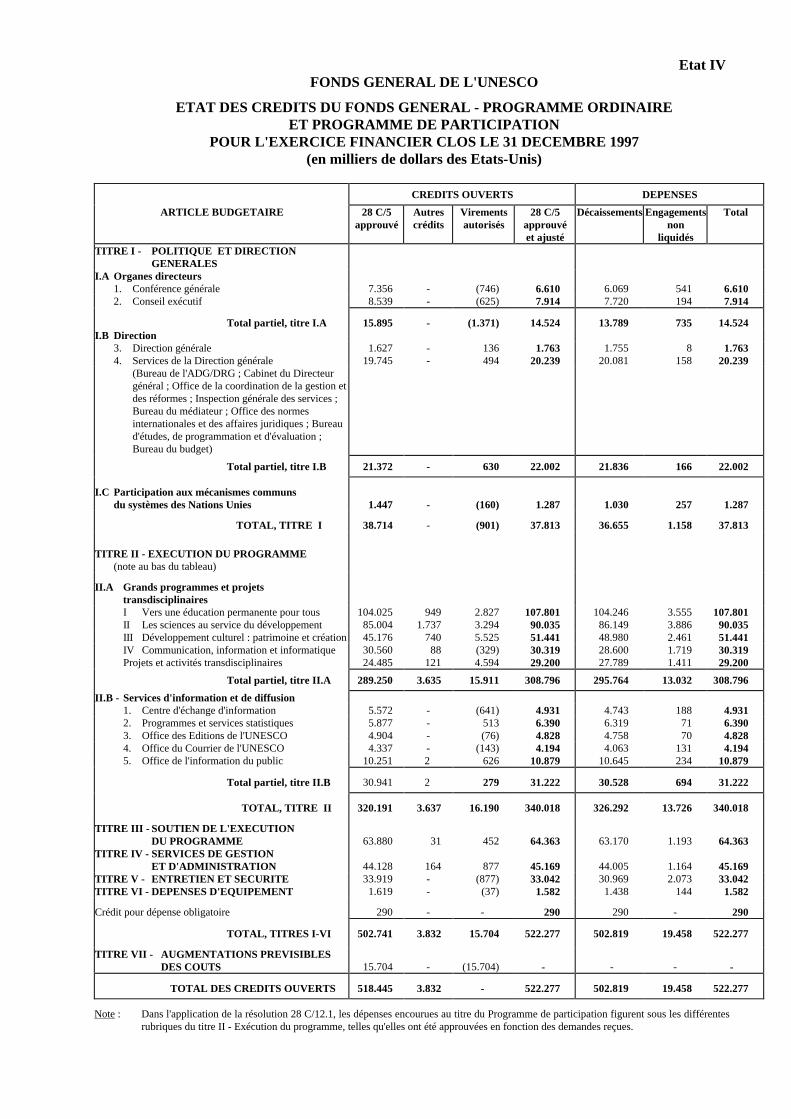

Etat IVFONDS GENERAL DE L'UNESCO

ETAT DES CREDITS DU FONDS GENERAL - PROGRAMME ORDINAIREET PROGRAMME DE PARTICIPATION

POUR L'EXERCICE FINANCIER CLOS LE 31 DECEMBRE 1997(en milliers de dollars des Etats-Unis)

Total partiel, titre I.A 15.895 - (1.371) 14.524 13.789 735 14.524I.B Direction

3. Direction générale 1.627 - 136 1.763 1.755 8 1.7634. Services de la Direction générale 19.745 - 494 20.239 20.081 158 20.239

(Bureau de l'ADG/DRG ; Cabinet du Directeurgénéral ; Office de la coordination de la gestion etdes réformes ; Inspection générale des services ;Bureau du médiateur ; Office des normesinternationales et des affaires juridiques ; Bureaud'études, de programmation et d'évaluation ;Bureau du budget)

Total partiel, titre I.B 21.372 - 630 22.002 21.836 166 22.002

I.C Participation aux mécanismes communsdu systèmes des Nations Unies 1.447 - (160) 1.287 1.030 257 1.287

TOTAL, TITRE I 38.714 - (901) 37.813 36.655 1.158 37.813

TITRE II - EXECUTION DU PROGRAMME(note au bas du tableau)

II.A Grands programmes et projetstransdisciplinairesI Vers une éducation permanente pour tous 104.025 949 2.827 107.801 104.246 3.555 107.801II Les sciences au service du développement 85.004 1.737 3.294 90.035 86.149 3.886 90.035III Développement culturel : patrimoine et création 45.176 740 5.525 51.441 48.980 2.461 51.441IV Communication, information et informatique 30.560 88 (329) 30.319 28.600 1.719 30.319Projets et activités transdisciplinaires 24.485 121 4.594 29.200 27.789 1.411 29.200

Total partiel, titre II.A 289.250 3.635 15.911 308.796 295.764 13.032 308.796

II.B - Services d'information et de diffusion1. Centre d'échange d'information 5.572 - (641) 4.931 4.743 188 4.9312. Programmes et services statistiques 5.877 - 513 6.390 6.319 71 6.3903. Office des Editions de l'UNESCO 4.904 - (76) 4.828 4.758 70 4.8284. Office du Courrier de l'UNESCO 4.337 - (143) 4.194 4.063 131 4.1945. Office de l'information du public 10.251 2 626 10.879 10.645 234 10.879

Total partiel, titre II.B 30.941 2 279 31.222 30.528 694 31.222

TOTAL, TITRE II 320.191 3.637 16.190 340.018 326.292 13.726 340.018

TITRE III - SOUTIEN DE L'EXECUTIONDU PROGRAMME 63.880 31 452 64.363 63.170 1.193 64.363

TITRE IV - SERVICES DE GESTIONET D'ADMINISTRATION 44.128 164 877 45.169 44.005 1.164 45.169

TITRE V - ENTRETIEN ET SECURITE 33.919 - (877) 33.042 30.969 2.073 33.042TITRE VI - DEPENSES D'EQUIPEMENT 1.619 - (37) 1.582 1.438 144 1.582

TITRE VII - AUGMENTATIONS PREVISIBLESDES COUTS 15.704 - (15.704) - - - -

TOTAL DES CREDITS OUVERTS 518.445 3.832 - 522.277 502.819 19.458 522.277

Note : Dans l'application de la résolution 28 C/12.1, les dépenses encourues au titre du Programme de participation figurent sous les différentesrubriques du titre II - Exécution du programme, telles qu'elles ont été approuvées en fonction des demandes reçues.

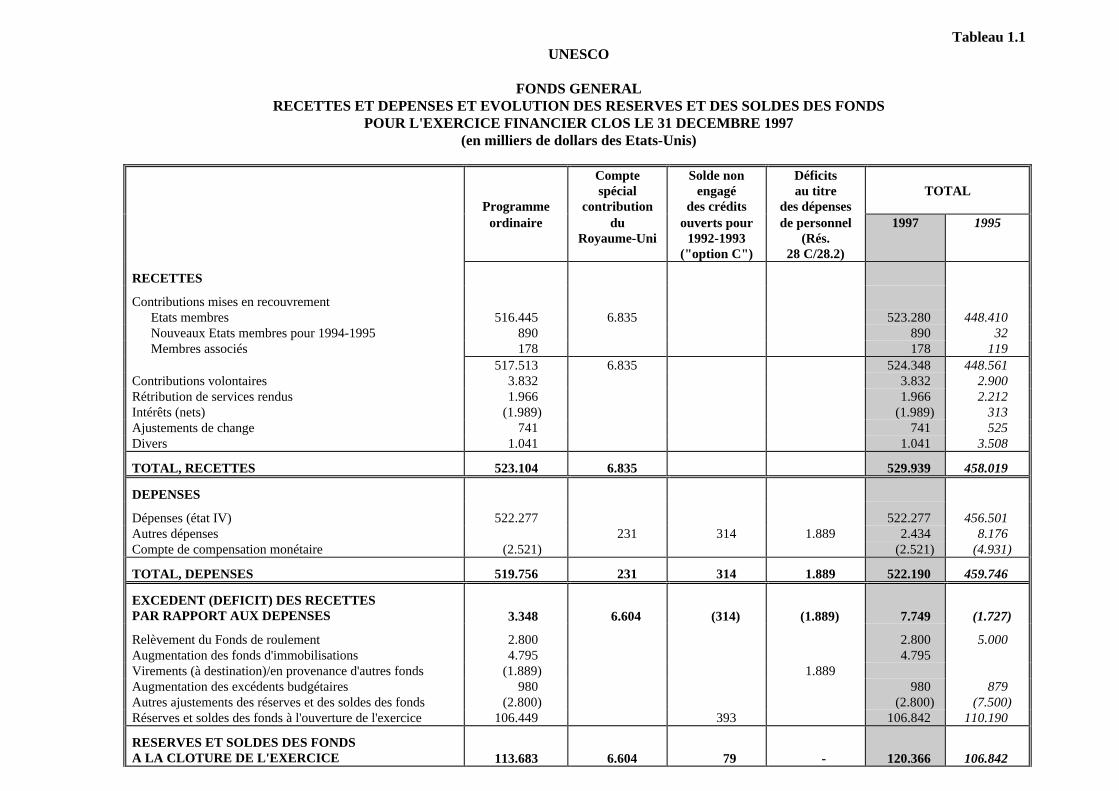

FONDS GENERALRECETTES ET DEPENSES ET EVOLUTION DES RESERVES ET DES SOLDES DES FONDS

POUR L'EXERCICE FINANCIER CLOS LE 31 DECEMBRE 1997(en milliers de dollars des Etats-Unis)

Programme

Comptespécial

contribution

Solde nonengagé

des crédits

Déficitsau titre

des dépensesTOTAL

ordinaire duRoyaume-Uni

ouverts pour1992-1993

("option C")

de personnel(Rés.

28 C/28.2)

1997 1995

RECETTES

Contributions mises en recouvrementEtats membres 516.445 6.835 523.280 448.410Nouveaux Etats membres pour 1994-1995 890 890 32Membres associés 178 178 119

EXCEDENT (DEFICIT) DES RECETTESPAR RAPPORT AUX DEPENSES 3.348 6.604 (314) (1.889) 7.749 (1.727)

Relèvement du Fonds de roulement 2.800 2.800 5.000Augmentation des fonds d'immobilisations 4.795 4.795Virements (à destination)/en provenance d'autres fonds (1.889) 1.889Augmentation des excédents budgétaires 980 980 879Autres ajustements des réserves et des soldes des fonds (2.800) (2.800) (7.500)Réserves et soldes des fonds à l'ouverture de l'exercice 106.449 393 106.842 110.190

RESERVES ET SOLDES DES FONDSA LA CLOTURE DE L'EXERCICE 113.683 6.604 79 - 120.366 106.842

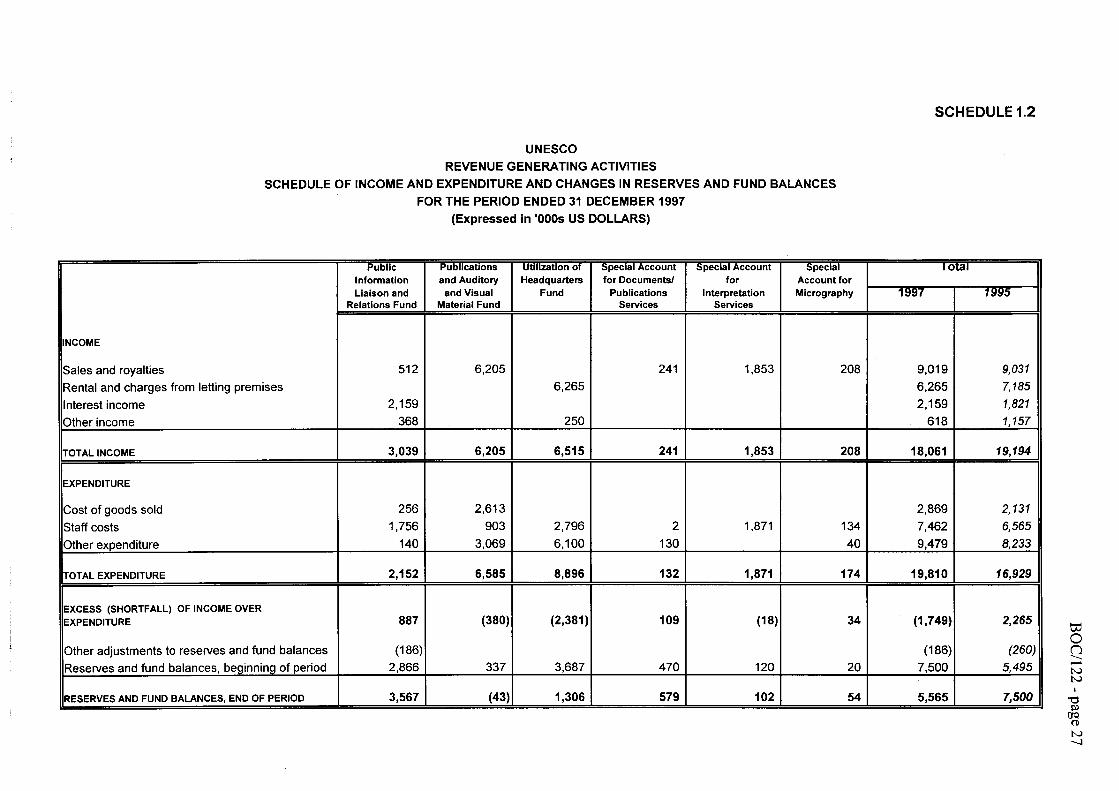

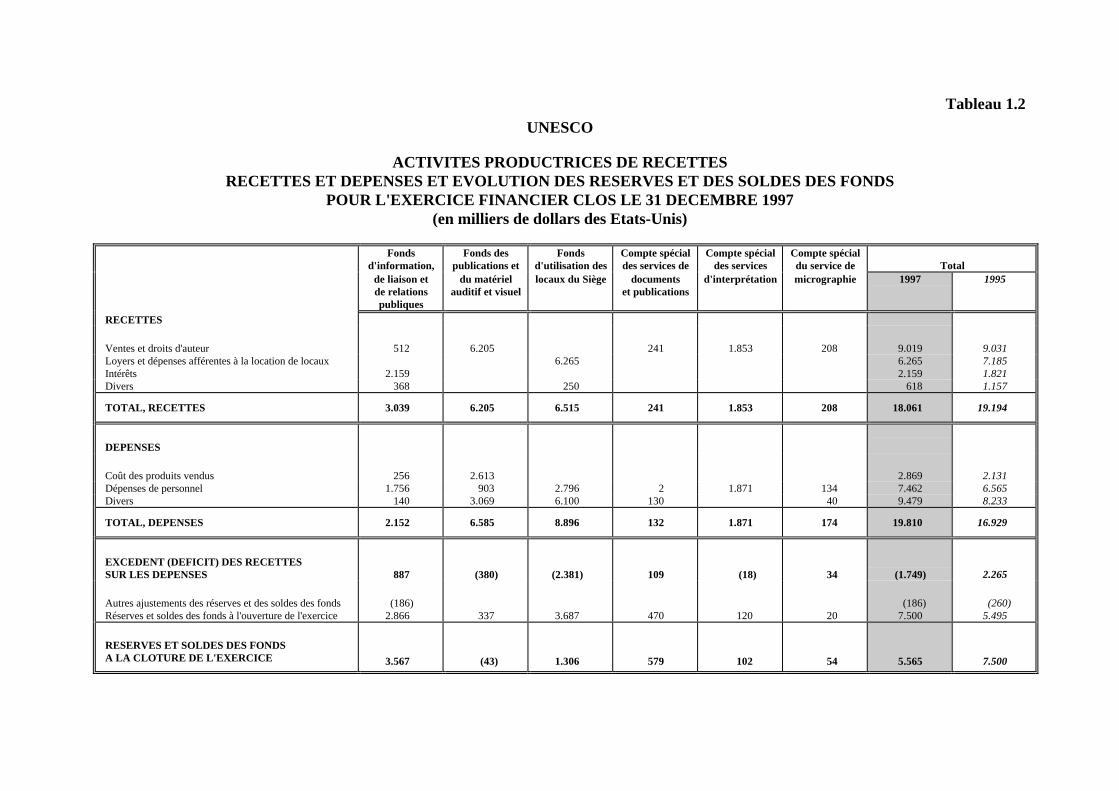

Tableau 1.2UNESCO

ACTIVITES PRODUCTRICES DE RECETTESRECETTES ET DEPENSES ET EVOLUTION DES RESERVES ET DES SOLDES DES FONDS

POUR L'EXERCICE FINANCIER CLOS LE 31 DECEMBRE 1997(en milliers de dollars des Etats-Unis)

Fondsd'information,

Fonds despublications et

Fondsd'utilisation des

Compte spécialdes services de

Compte spécialdes services

Compte spécialdu service de Total

de liaison etde relationspubliques

du matérielauditif et visuel

locaux du Siège documentset publications

d'interprétation micrographie 1997 1995

RECETTES

Ventes et droits d'auteur 512 6.205 241 1.853 208 9.019 9.031Loyers et dépenses afférentes à la location de locaux 6.265 6.265 7.185Intérêts 2.159 2.159 1.821Divers 368 250 618 1.157

EXCEDENT (DEFICIT) DES RECETTESSUR LES DEPENSES 887 (380) (2.381) 109 (18) 34 (1.749) 2.265

Autres ajustements des réserves et des soldes des fonds (186) (186) (260)Réserves et soldes des fonds à l'ouverture de l'exercice 2.866 337 3.687 470 120 20 7.500 5.495

RESERVES ET SOLDES DES FONDSA LA CLOTURE DE L'EXERCICE 3.567 (43) 1.306 579 102 54 5.565 7.500

BOC/122 - page 29

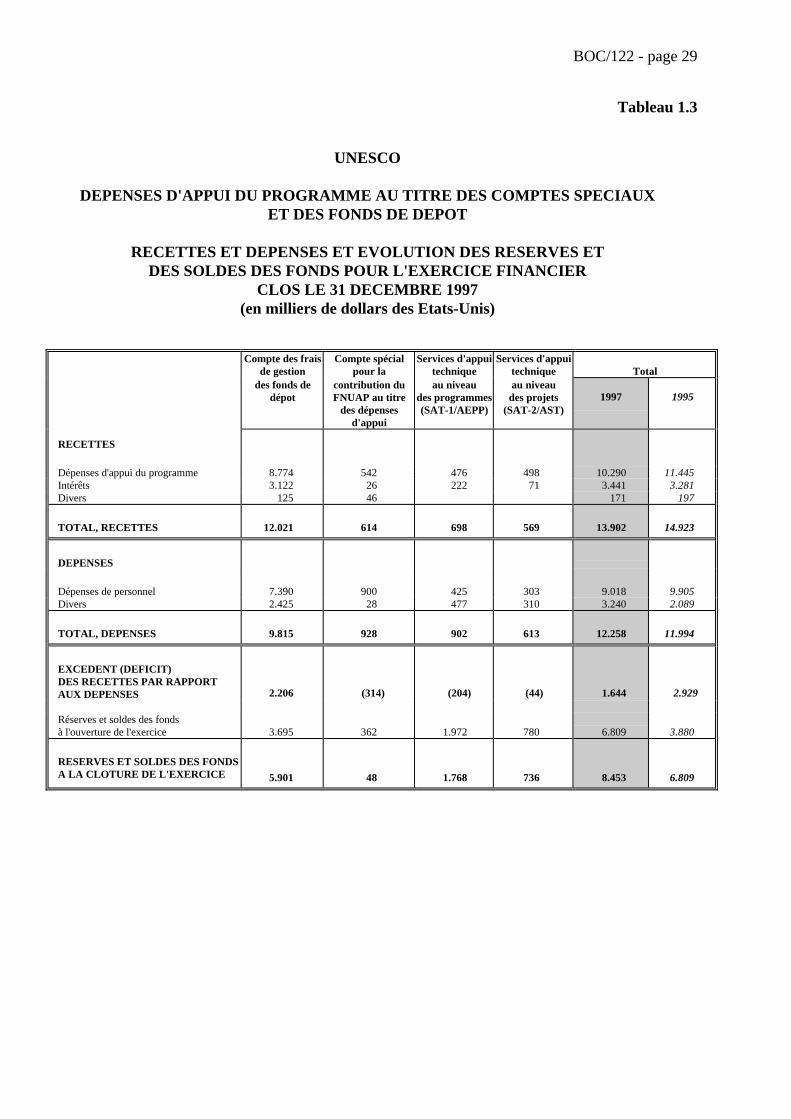

Tableau 1.3

UNESCO

DEPENSES D'APPUI DU PROGRAMME AU TITRE DES COMPTES SPECIAUXET DES FONDS DE DEPOT

RECETTES ET DEPENSES ET EVOLUTION DES RESERVES ETDES SOLDES DES FONDS POUR L'EXERCICE FINANCIER

CLOS LE 31 DECEMBRE 1997(en milliers de dollars des Etats-Unis)

EXCEDENT (DEFICIT) DES RECETTES PAR RAPPORTAUX DEPENSES

(148) 2.356 388 2.596 56

Economies sur des engagements d'exercices antérieurs 83 83Virements à destination (en provenance) des réserves 386 386Ajustements de change (531) (531)Réserves et soldes des fonds à l'ouverture de l'exercice 129 7.023 1.589 8.741 1.662

RESERVES ET SOLDES DES FONDSA LA CLOTURE DE L'EXERCICE 64 8.848 2.363 11.275 1.718

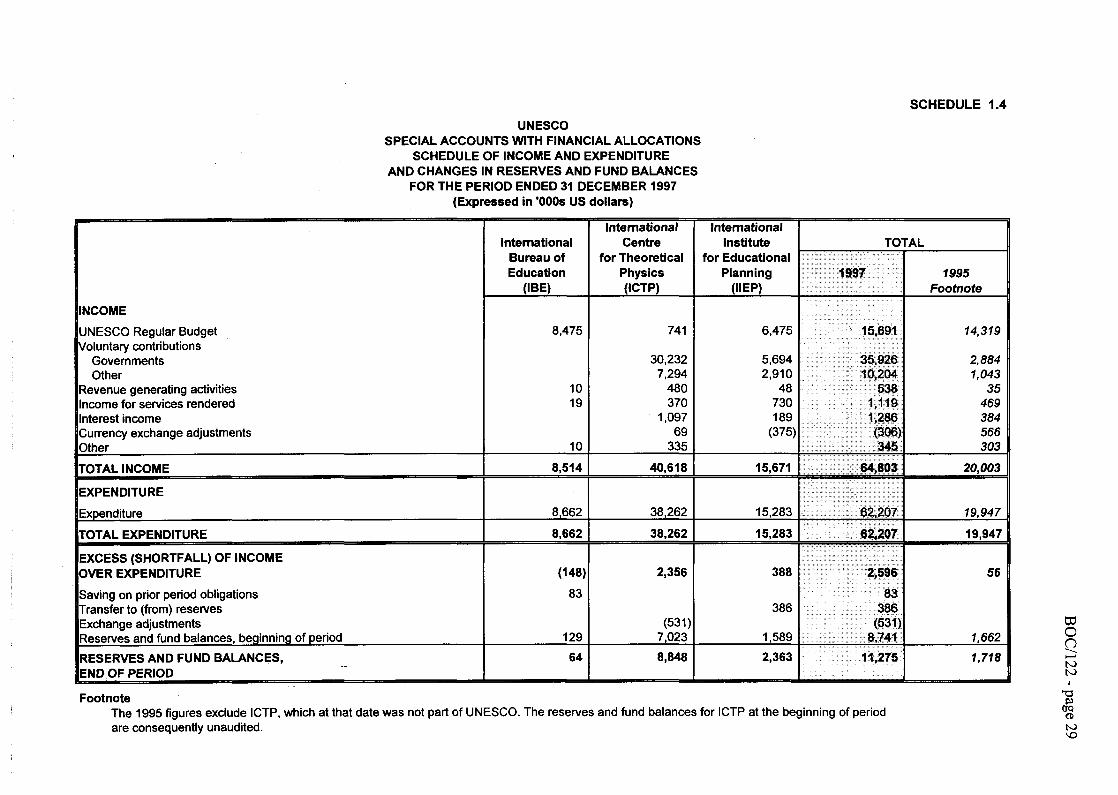

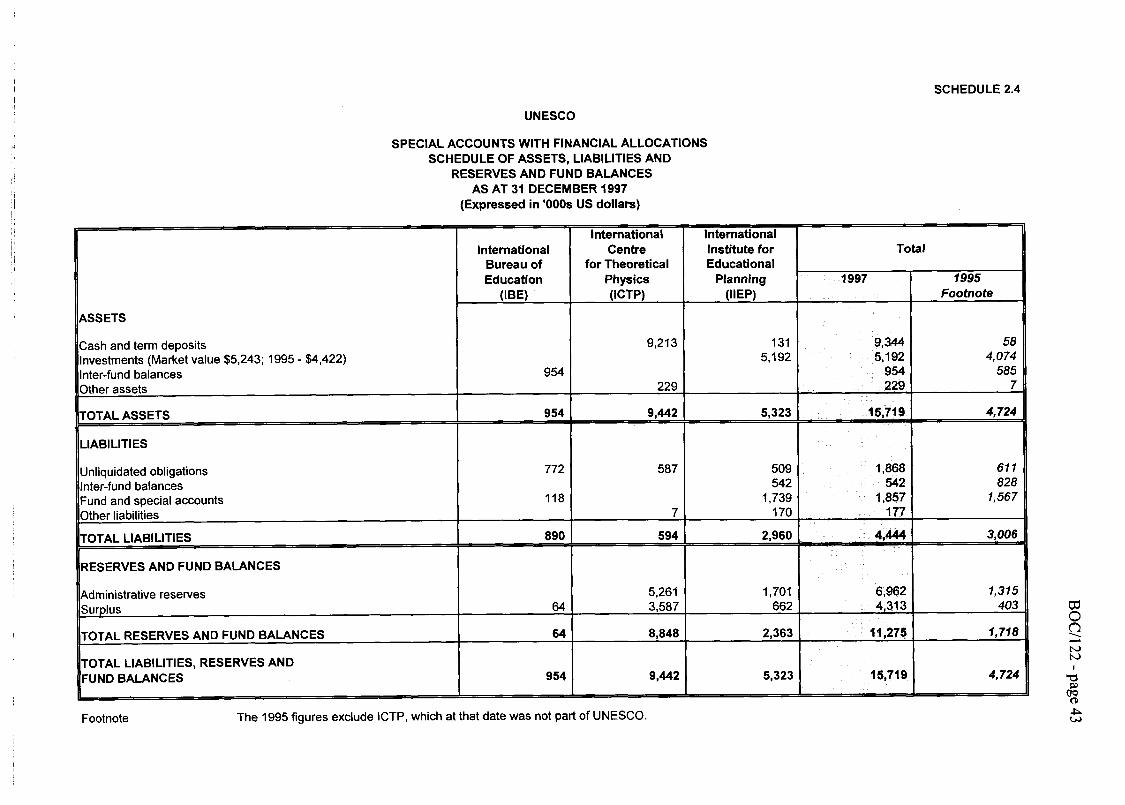

Note : Les chiffres de 1995 ne comprennent pas le CIPT qui, à cette date, ne faisait pas partie de l'UNESCO. Les réserves et soldes des fonds du CIPT à l'ouverture del'exercice n'ont donc pas été vérifiés.

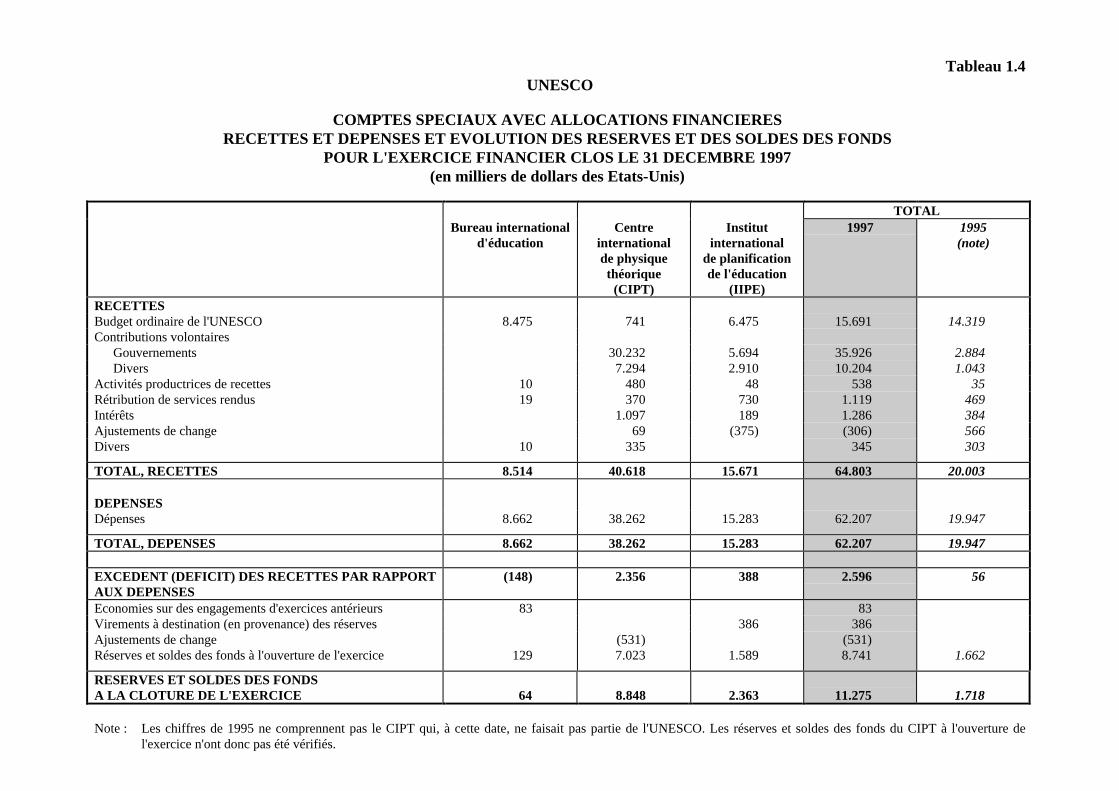

BOC/122 - page 31

Tableau 1.5

UNESCO

COMPTES SPECIAUX ET FONDS DE DEPOTRECETTES ET DEPENSES ET EVOLUTION DES RESERVES ET

SOLDES DES FONDS AU 31 DECEMBRE 1997POUR L'EXERCICE FINANCIER CLOS LE 31 DECEMBRE 1997

(en milliers de dollars des Etats-Unis)

1997 1995

RECETTES

Contributions mises en recouvrement 6.084 5.240Contributions volontaires

Gouvernements 107.725 93.320Divers 6.568 11.485

Autres recettesFonds reçus au titre d'arrangements interinstitutions 20.824 21.284Allocations provenant d'autres fonds 226 2.213Intérêts 12.115 15.787Ajustements de change (2.578) (913)

TOTAL, RECETTES 150.964 148.416

DEPENSES

Décaissements 138.278 134.118Dépenses d'appui du programme 9.315 9.029Augmentation (diminution) du solde des engagements nonliquidés (41) 3.264

TOTAL, DEPENSES 147.552 146.411

EXCEDENT DES RECETTES SUR LES DEPENSES 3.412 2.005

Réserves et soldes des fonds à l'ouverture de l'exercice 113.524 111.519

RESERVES ET SOLDES DES FONDS A LA CLOTUREDE L'EXERCICE

116.936 113.524

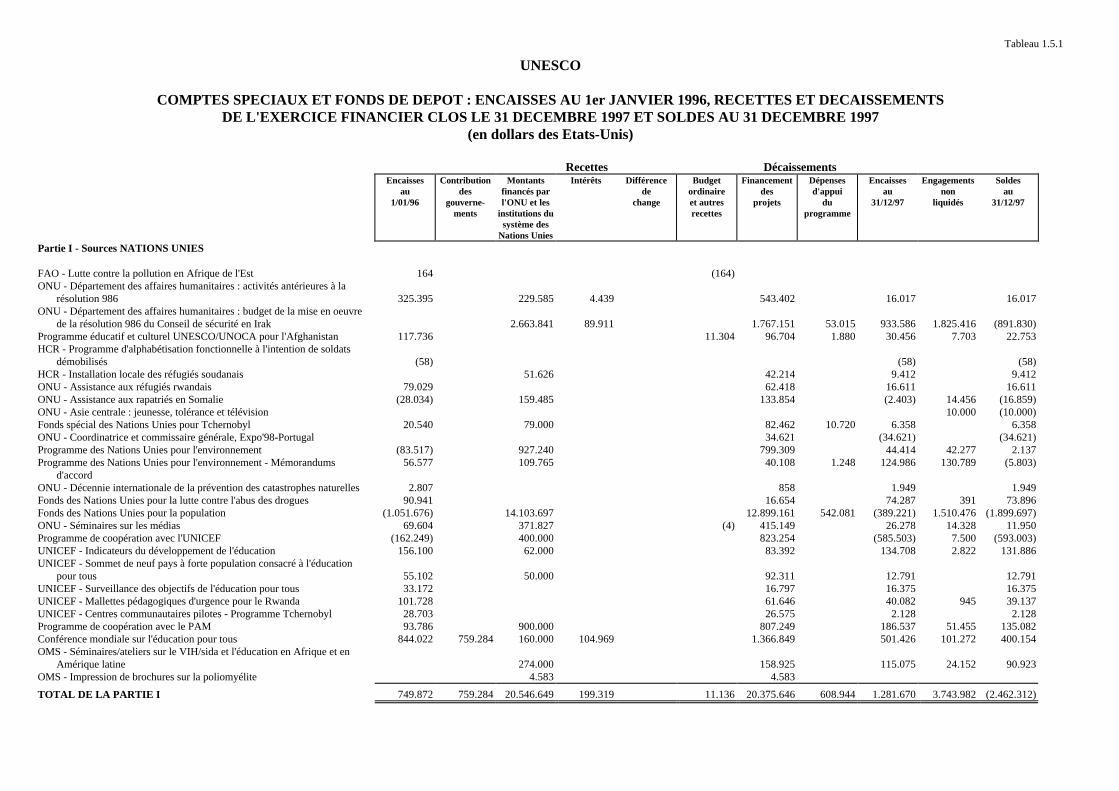

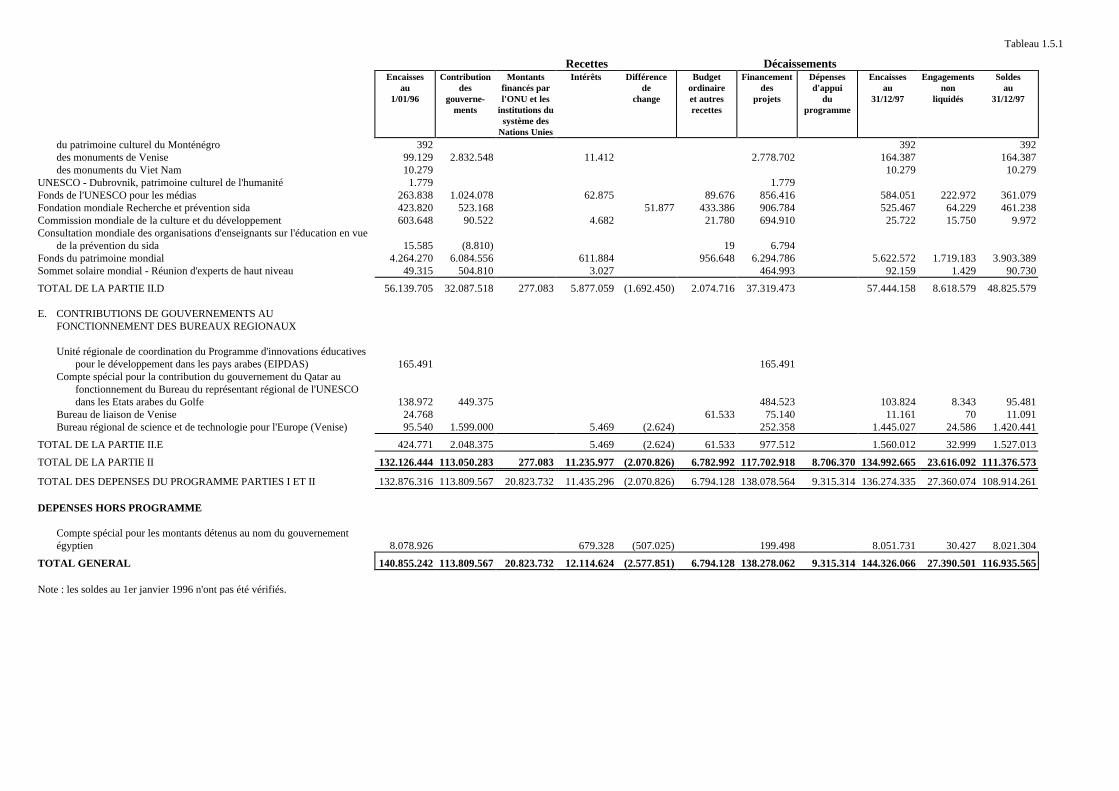

Tableau 1.5.1

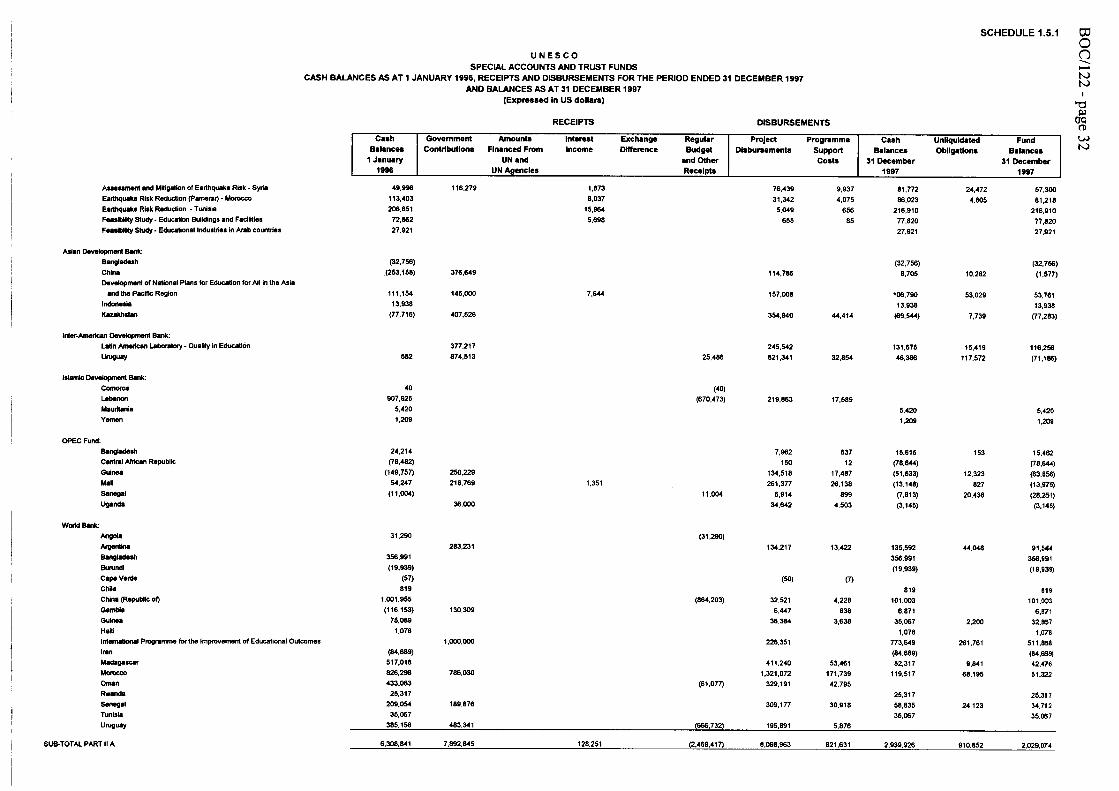

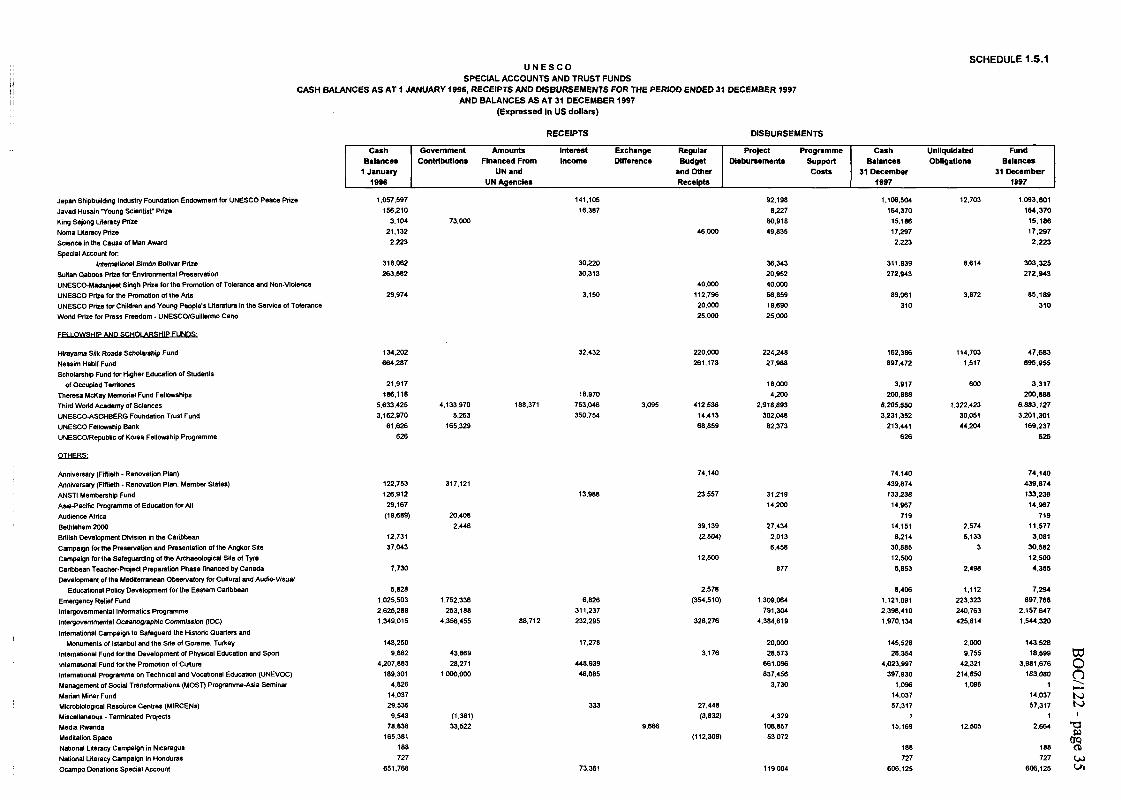

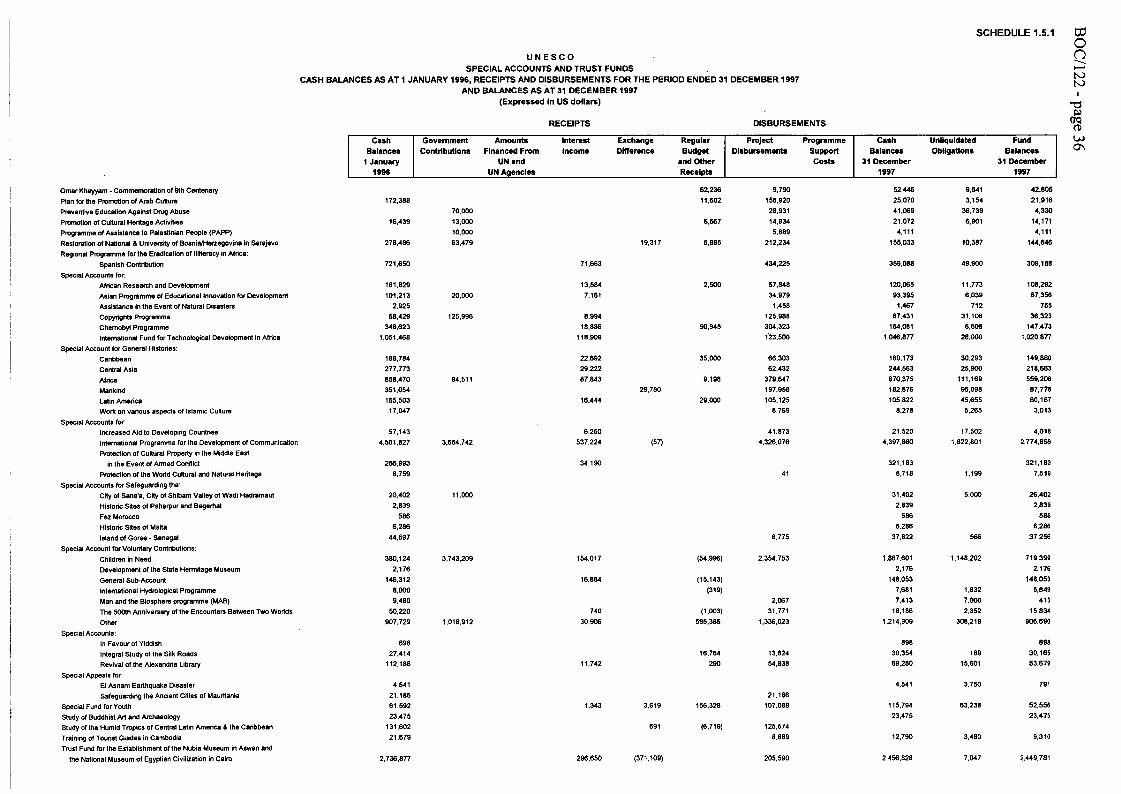

UNESCO

COMPTES SPECIAUX ET FONDS DE DEPOT : ENCAISSES AU 1er JANVIER 1996, RECETTES ET DECAISSEMENTSDE L'EXERCICE FINANCIER CLOS LE 31 DECEMBRE 1997 ET SOLDES AU 31 DECEMBRE 1997

(en dollars des Etats-Unis)

Recettes DécaissementsEncaisses

au1/01/96

Contributiondes

gouverne-ments

Montantsfinancés parl'ONU et les

institutions dusystème des

Nations Unies

Intérêts Différencede

change

Budgetordinaireet autresrecettes

Financementdes

projets

Dépensesd'appui

duprogramme

Encaissesau

31/12/97

Engagementsnon

liquidés

Soldesau

31/12/97

Partie I - Sources NATIONS UNIES

FAO - Lutte contre la pollution en Afrique de l'Est 164 (164)ONU - Département des affaires humanitaires : activités antérieures à la

résolution 986 325.395 229.585 4.439 543.402 16.017 16.017ONU - Département des affaires humanitaires : budget de la mise en oeuvre

de la résolution 986 du Conseil de sécurité en Irak 2.663.841 89.911 1.767.151 53.015 933.586 1.825.416 (891.830)Programme éducatif et culturel UNESCO/UNOCA pour l'Afghanistan 117.736 11.304 96.704 1.880 30.456 7.703 22.753HCR - Programme d'alphabétisation fonctionnelle à l'intention de soldats

démobilisés (58) (58) (58)HCR - Installation locale des réfugiés soudanais 51.626 42.214 9.412 9.412ONU - Assistance aux réfugiés rwandais 79.029 62.418 16.611 16.611ONU - Assistance aux rapatriés en Somalie (28.034) 159.485 133.854 (2.403) 14.456 (16.859)ONU - Asie centrale : jeunesse, tolérance et télévision 10.000 (10.000)Fonds spécial des Nations Unies pour Tchernobyl 20.540 79.000 82.462 10.720 6.358 6.358ONU - Coordinatrice et commissaire générale, Expo'98-Portugal 34.621 (34.621) (34.621)Programme des Nations Unies pour l'environnement (83.517) 927.240 799.309 44.414 42.277 2.137Programme des Nations Unies pour l'environnement - Mémorandums

ONU - Décennie internationale de la prévention des catastrophes naturelles 2.807 858 1.949 1.949Fonds des Nations Unies pour la lutte contre l'abus des drogues 90.941 16.654 74.287 391 73.896Fonds des Nations Unies pour la population (1.051.676) 14.103.697 12.899.161 542.081 (389.221) 1.510.476 (1.899.697)ONU - Séminaires sur les médias 69.604 371.827 (4) 415.149 26.278 14.328 11.950Programme de coopération avec l'UNICEF (162.249) 400.000 823.254 (585.503) 7.500 (593.003)UNICEF - Indicateurs du développement de l'éducation 156.100 62.000 83.392 134.708 2.822 131.886UNICEF - Sommet de neuf pays à forte population consacré à l'éducation

pour tous 55.102 50.000 92.311 12.791 12.791UNICEF - Surveillance des objectifs de l'éducation pour tous 33.172 16.797 16.375 16.375UNICEF - Mallettes pédagogiques d'urgence pour le Rwanda 101.728 61.646 40.082 945 39.137UNICEF - Centres communautaires pilotes - Programme Tchernobyl 28.703 26.575 2.128 2.128Programme de coopération avec le PAM 93.786 900.000 807.249 186.537 51.455 135.082Conférence mondiale sur l'éducation pour tous 844.022 759.284 160.000 104.969 1.366.849 501.426 101.272 400.154OMS - Séminaires/ateliers sur le VIH/sida et l'éducation en Afrique et en

Amérique latine 274.000 158.925 115.075 24.152 90.923OMS - Impression de brochures sur la poliomyélite 4.583 4.583

TOTAL DE LA PARTIE I 749.872 759.284 20.546.649 199.319 11.136 20.375.646 608.944 1.281.670 3.743.982 (2.462.312)

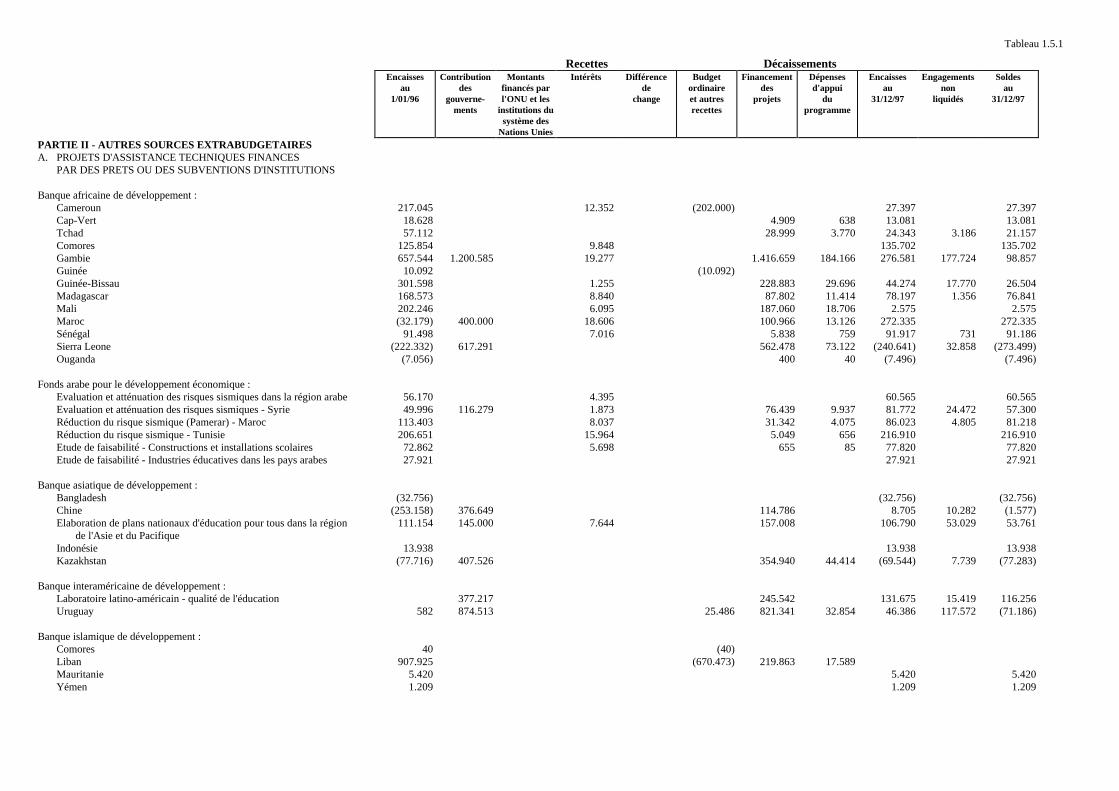

Tableau 1.5.1

Recettes DécaissementsEncaisses

au1/01/96

Contributiondes

gouverne-ments

Montantsfinancés parl'ONU et les

institutions dusystème des

Nations Unies

Intérêts Différencede

change

Budgetordinaireet autresrecettes

Financementdes

projets

Dépensesd'appui

duprogramme

Encaissesau

31/12/97

Engagementsnon

liquidés

Soldesau

31/12/97

PARTIE II - AUTRES SOURCES EXTRABUDGETAIRESA. PROJETS D'ASSISTANCE TECHNIQUES FINANCES

Fonds arabe pour le développement économique :Evaluation et atténuation des risques sismiques dans la région arabe 56.170 4.395 60.565 60.565Evaluation et atténuation des risques sismiques - Syrie 49.996 116.279 1.873 76.439 9.937 81.772 24.472 57.300Réduction du risque sismique (Pamerar) - Maroc 113.403 8.037 31.342 4.075 86.023 4.805 81.218Réduction du risque sismique - Tunisie 206.651 15.964 5.049 656 216.910 216.910Etude de faisabilité - Constructions et installations scolaires 72.862 5.698 655 85 77.820 77.820Etude de faisabilité - Industries éducatives dans les pays arabes 27.921 27.921 27.921

Banque asiatique de développement :Bangladesh (32.756) (32.756) (32.756)Chine (253.158) 376.649 114.786 8.705 10.282 (1.577)Elaboration de plans nationaux d'éducation pour tous dans la région

de l'Asie et du Pacifique111.154 145.000 7.644 157.008 106.790 53.029 53.761

Fonds de dépôt australien (45.140) 45.140Fonds de dépôt autrichien (35.804) 103.351 56.014 7.281 4.252 4.252Fonds de dépôt belge 6.757 168 (6.925)BMFT (Bundesministerium für Forschung und Technologie)

- Projet de recherche écologique en commun - CERP/Chine 475.469 311.626 26.910 460.015 53.737 300.253 102.789 197.464Fonds de dépôt canadien (ACDI) 202.995 78.691 7.291 163.391 15.714 109.872 42.834 67.038

Tableau 1.5.1

Recettes DécaissementsEncaisses

au1/01/96

Contributiondes

gouverne-ments

Montantsfinancés parl'ONU et les

institutions dusystème des

Nations Unies

Intérêts Différencede

change

Budgetordinaireet autresrecettes

Financementdes

projets

Dépensesd'appui

duprogramme

Encaissesau

31/12/97

Engagementsnon

liquidés

Soldesau

31/12/97

Comité catholique contre la faim et pour le développement 267.735 13.689 107.515 264.455 15.089 109.395 92.884 16.511Fonds de dépôt danois 1.688.248 7.530.996 304.583 5.386.173 688.307 3.449.347 1.054.595 2.394.752Fonds de dépôt d'Electricité de France (EDF) 82.029 7.362 116.007 55.530 7.218 142.650 4.307 138.343Fonds de dépôt de la CEE 287.251 22.648 1.388.153 1.211.382 23.921 462.749 447.461 15.288Fonds de dépôt finlandais 4.574 287.451 5.191 (134.583) 2.195 285 160.153 160.153Fonds de dépôt français 1.498.721 556.015 82.240 1.167.409 128.537 841.030 291.541 549.489Fonds de dépôt allemand 3.051.112 5.624.271 275.331 68.454 5.166.111 668.999 3.184.058 881.600 2.302.458Fonds de dépôt de la Commission indépendante sur la population

et la qualité de la vie 777.823 23.100 156 704.644 56.372 40.063 27.224 12.839International Centre for Technical Research 35.516 60.121 84.623 11.014 6.606 4.408Fonds de dépôt iranien 105.363 8.246 113.609 113.609Fonds de dépôt de l'Association pour l'appel islamique 4.207.769 320.900 322.485 70.065 4.136.119 157.333 3.978.786Fonds de dépôt italien 8.349.947 2.811.801 510.912 4.929.523 581.134 6.162.003 1.490.401 4.671.602Centre de recherches pour le développement international (Canada) 502 (502) 425 (425) (425)Fonds de dépôt japonais 14.619.536 8.697.408 1.108.528 8.741.973 1.113.729 14.569.770 3.381.002 11.188.768Fonds de dépôt de la République de Corée 144.373 189.912 15.073 286.000 235.170 5.460 394.728 28.742 365.986Fonds de dépôt du Luxembourg 196.000 3.895 53.314 146.581 1.401 145.180Divers : Projets auxquels il a été mis fin 6.469 (2.490) (50) (4.398) (398) (71)Fonds de dépôt de la Fédération nationale des associations UNESCO au

Japon (FNAUJ) 117 (117)Fonds de dépôt néerlandais 4.430.079 7.265.262 272.980 6.987.152 780.078 4.201.091 1.273.916 2.927.175Fonds de dépôt néo-zélandais 597.159 740 132.220 1.610 464.069 20.147 443.922Fonds de dépôt nigérian 178.913 (177.527) 1.320 66Fonds de dépôt de l'Agence norvégienne de coopération pour le

développement 698.180 13.405 180.521 17.718 513.346 22.400 490.946Conseil norvégien pour les réfugiés 185.913 160.156 8.008 17.749 17.749Fonds de dépôt norvégien 690.266 3.106.576 113.283 2.118.606 269.861 1.521.658 596.254 925.404Otto Benecke Stifung - Contribution à la formation d'étudiants namibiens

dans le domaine des médias (7.102) (6.285) (817)Fonds de dépôt portugais 343.275 293.725 211.784 19.212 406.004 45.810 360.194Secteur privé 567.654 12.129 3.020.833 3.082.084 35.733 482.799 380.672 102.127Fonds de dépôt SADC/Pays-Bas 146.120 63.344 8.235 74.541 57.730 16.811Fonds de dépôt de l'Arabie saoudite 3.593.657 241.600 1.780.002 406.339 38.641 5.170.279 175.070 4.995.209Fonds de dépôt espagnol 591.229 295.212 488.693 2.351 395.397 32.657 362.740Fonds de dépôt d'un institut suédois : Aménagement du musée d'Etat de

l'Ermitage (Russie) 135.262 44.747 5.817 84.698 83.620 1.078Fonds de dépôt suédois 497.637 705.481 51.298 529.899 68.887 655.630 67.749 587.881Fonds de dépôt suisse 50.393 140.354 739 (748) 584 190.154 17.000 173.154Fonds de dépôt de la région Toscane (21.950) 24.756 (235) 2.275 296Fonds de dépôt des Emirats Arabes Unis 250.000 324.322 42.162 (116.484) 8.572 (125.056)Fonds de dépôt du Royaume-Uni 16.407 (16.407) (16.407)Fonds de dépôt des Etats-Unis d'Amérique 121.319 (5.880) (1) 96.689 10.880 7.869 7.869

TOTAL DE LA PARTIE II.C 49.474.060 50.154.176 3.613.276 6.902.003 53.028.569 5.835.956 51.278.990 11.513.636 39.765.354

Tableau 1.5.1

Recettes DécaissementsEncaisses

au1/01/96

Contributiondes

gouverne-ments

Montantsfinancés parl'ONU et les

institutions dusystème des

Nations Unies

Intérêts Différencede

change

Budgetordinaireet autresrecettes

Financementdes

projets

Dépensesd'appui

duprogramme

Encaissesau

31/12/97

Engagementsnon

liquidés

Soldesau

31/12/97

D. FONDS DES CAMPAGNES CULTURELLES, DES CONTRIBUTIONSVOLONTAIRES ET DES APPELS INTERNATIONAUX

PRIX ET RECOMPENSES :Prix Felix Houphouët-Boigny pour la recherche de la paix 9.611.550 747.410 (1.439.329) 500.000 1.218.783 8.200.848 59.466 8.141.382Prix UNESCO-Françoise Gallimard pour de jeunes auteurs 50.000 50.000 50.000Prix d'alphabétisation Association internationale pour la lecture 19.426 40.000 34.170 25.256 25.256Contribution irakienne pour :

Prix d'alphabétisation 287.848 31.121 20.000 298.969 298.969Prix de la culture arabe 192.642 17.428 (118.849) 91.221 91.221

Dotation de la fondation de la construction navale japonaisepour le Prix UNESCO de l'éducation pour la paix 1.057.597 141.105 92.198 1.106.504 12.703 1.093.801

Prix Javed Husain des jeunes scientifiques 156.210 16.387 8.227 164.370 164.370Prix d'alphabétisation Roi Séjong 3.104 73.000 60.918 15.186 15.186Prix d'alphabétisation Noma 21.132 46.000 49.835 17.297 17.297Prix "La science au service de l'homme" 2.223 2.223 2.223Compte spécial pour :

Le Prix international Simón Bolívar 318.062 30.220 36.343 311.939 8.614 303.325Prix du Sultan Qabous pour la préservation de l'environnement 263.582 30.313 20.952 272.943 272.943Prix UNESCO-Madanjeet Singh pour la promotion de la tolérance

et de la non-violence 40.000 40.000Prix UNESCO pour la promotion des arts 29.974 3.150 112.796 56.859 89.061 3.872 85.189Prix UNESCO de littérature pour enfants et adolescents au service de la

tolérance 20.000 19.690 310 310Prix mondial de la liberté de la presse UNESCO-Guillermo Cano 25.000 25.000

FONDS POUR LES BOURSES DE RECHERCHE ET D'ETUDE :Fonds pour les bourses Hirayama Routes de la soie 134.202 32.432 220.000 224.248 162.386 114.703 47.683Fonds Nessim Habif 664.287 261.173 27.988 897.472 1.517 895.955Fonds de bourses d'études supérieures à l'intention d'étudiants des territoires

occupés 21.917 18.000 3.917 600 3.317Bourses Fonds Theresa McKay 186.118 18.970 4.200 200.888 200.888Académie des sciences du tiers monde 5.633.425 4.133.970 188.371 753.046 3.095 412.536 2.918.893 8.205.550 1.322.423 6.883.127Fonds de dépôt UNESCO-Fondation Aschberg 3.162.970 5.263 350.754 14.413 302.048 3.231.352 30.051 3.201.301Banque de bourses de l'UNESCO 61.626 165.329 68.859 82.373 213.441 44.204 169.237Programme de bourses UNESCO/République de Corée 626 626 626

DIVERS :Cinquantième anniversaire (plan de rénovation) 74.140 74.140 74.140Cinquantième anniversaire (plan de rénovation : Etats membres) 122.753 317.121 439.874 439.874Fonds de dépôts des membres du RAIST 126.912 13.988 23.557 31.219 133.238 133.238Programme Asie-Pacifique d'éducation pour tous 29.167 14.200 14.967 14.967Assises de l'Afrique (19.689) 20.408 719 719Bethléem 2000 2.446 39.139 27.434 14.151 2.574 11.577Division britannique du développement dans les Caraïbes 12.731 (2.504) 2.013 8.214 5.133 3.081

Tableau 1.5.1

Recettes DécaissementsEncaisses

au1/01/96

Contributiondes

gouverne-ments

Montantsfinancés parl'ONU et les

institutions dusystème des

Nations Unies

Intérêts Différencede

change

Budgetordinaireet autresrecettes

Financementdes

projets

Dépensesd'appui

duprogramme

Encaissesau

31/12/97

Engagementsnon

liquidés

Soldesau

31/12/97

Campagne pour la préservation et la mise en valeur du site d'Angkor 37.043 6.458 30.585 3 30.582Campagne pour la sauvegarde du site archéologique de Tyr 12.500 12.500 12.500Phase préparatoire du projet relatif aux enseignants des Caraïbes, financée par

le Canada 7.730 877 6.853 2.498 4.355Mise en place de l'observatoire méditerranéen des activités culturelles et

audiovisuellesElaboration de politiques éducative pour les Caraïbes orientales 5.828 2.578 8.406 1.112 7.294Fonds pour les situations d'urgence 1.025.503 1.752.336 6.826 (354.510) 1.309.064 1.121.091 223.323 897.768Programme intergouvernemental d'informatique 2.625.289 253.188 311.237 791.304 2.398.410 240.763 2.157.647Commission océanographique intergouvernementale (COI) 1.349.015 4.356.455 88.712 232.295 328.276 4.384.619 1.970.134 425.814 1.544.320Campagne internationale pour la sauvegarde des quartiers historiques

et des monuments d'Istanbul et du site de Gorëme, Turquie 148.250 17.278 20.000 145.528 2.000 143.528Fonds international pour le développement de l'éducation physique et du sport 9.882 43.869 3.176 28.573 28.354 9.755 18.599Fonds international pour la promotion de la culture 4.207.883 28.271 448.939 661.096 4.023.997 42.321 3.981.676Projet international pour l'enseignement technique et professionnel

(UNEVOC) 189.301 1.000.000 46.085 837.456 397.930 214.850 183.080Programme MOST (gestion des transformations sociales) - Séminaire en Asie 4.826 3.730 1.096 1.095 1Fonds Marian Miner 14.037 14.037 14.037Centres de ressources microbiennes (MIRCEN) 29.536 333 27.448 57.317 57.317Divers - Projets auxquels il a été mis fin 9.543 (1.381) (3.832) 4.329 1 1Rwanda Médias 78.838 33.522 9.666 106.857 15.169 12.505 2.664Espace de méditation 165.381 (112.309) 53.072Campagne nationale d'alphabétisation au Nicaragua 188 188 188Campagne nationale d'alphabétisation au Honduras 727 727 727Compte spécial des donations Ocampo 651.768 73.361 119.004 606.125 606.125Commémoration du 900e anniversaire de la mort d'Omar Khayyam 62.236 9.790 52.446 9.641 42.805Plan pour le développement de la culture arabe 172.388 11.602 158.920 25.070 3.154 21.916Education préventive contre l'abus de drogue 70.000 28.931 41.069 36.739 4.330Promotion des activités pour le patrimoine culturel 16.439 13.000 6.567 14.934 21.072 6.901 14.171Programme d'assistance au peuple palestinien (PAPP) 10.000 5.889 4.111 4.111Remise en état de la Bibliothèque nationale et universitaire de Bosnie-

Herzégovine à Sarajevo 278.486 63.479 19.317 5.985 212.234 155.033 10.387 144.646Programme régional d'élimination de l'analphabétisme en Afrique :

Recherche et développement en Afrique 161.829 13.584 2.500 57.848 120.065 11.773 108.292Programme asien d'innovation éducative en vue du développement 101.213 20.000 7.161 34.979 93.395 6.039 87.356Assistance en cas de catastrophe naturelle 2.925 1.458 1.467 712 755Programme relatif au droit d'auteur 58.429 125.996 8.994 125.988 67.431 31.108 36.323Programme Tchernobyl 348.623 18.836 90.945 304.323 154.081 6.608 147.473Fonds international pour le développement technologique de l'Afrique 1.051.468 118.909 123.500 1.046.877 26.000 1.020.877

Compte spécial pour les Histoires générales :Caraïbes 188.784 22.692 35.000 66.303 180.173 30.293 149.880Asie centrale 277.773 29.222 62.432 244.563 25.900 218.663Afrique 858.470 94.511 87.843 9.198 379.647 670.375 111.169 559.206

Tableau 1.5.1

Recettes DécaissementsEncaisses

au1/01/96

Contributiondes

gouverne-ments

Montantsfinancés parl'ONU et les

institutions dusystème des

Nations Unies

Intérêts Différencede

change

Budgetordinaireet autresrecettes

Financementdes

projets

Dépensesd'appui

duprogramme

Encaissesau

31/12/97

Engagementsnon

liquidés

Soldesau

31/12/97

Humanité 351.054 29.780 197.958 182.876 95.098 87.778Amérique latine 165.503 16.444 29.000 105.125 105.822 45.655 60.167Ouvrage sur les différents aspects de la culture islamique 17.047 8.769 8.278 5.265 3.013

Comptes spéciaux :Aide accrue aux pays en développement 57.143 6.250 41.873 21.520 17.502 4.018Programme international pour le développement de la communication

(PIDC) 4.501.827 3.684.742 537.224 (57) 4.326.076 4.397.660 1.622.801 2.774.859Protection des biens culturels au Moyen-Orient en cas de conflit armé 286.993 34.190 321.183 321.183Protection du patrimoine mondial, culturel et naturel 8.759 41 8.718 1.199 7.519

Comptes spéciaux pour la sauvegarde de sites culturels :Ville de Sanaa, ville de Shibam, vallée du Wadi Hadramaout 20.402 11.000 31.402 5.000 26.402Sites historiques de Paharpur et Bagerhat 2.839 2.839 2.839Fès (Maroc) 586 586 586Sites historiques de Malte 6.286 6.286 6.286Ile de Gorée (Sénégal) 44.597 6.775 37.822 566 37.256

Compte spécial pour les contributions volontaires :Enfants en détresse 380.124 3.743.209 154.017 (54.996) 2.354.753 1.867.601 1.148.202 719.399Aménagement du musée d'Etat de l'Ermitage 2.176 2.176 2.176Sous-compte général 146.312 16.884 (15.143) 148.053 148.053Programme hydrologique international 8.000 (319) 7.681 1.832 5.849Programme L'homme et la biosphère (MAB) 9.480 2.067 7.413 7.000 413Commémoration du cinquième centenaire de la rencontre

de deux mondes 50.220 740 (1.003) 31.771 18.186 2.352 15.834Divers 907.729 1.016.912 30.906 595.385 1.336.023 1.214.909 308.219 906.690

Comptes spéciaux :Action en faveur du yiddish 898 898 898Etude intégrale des routes de la soie 27.414 16.764 13.824 30.354 189 30.165Renaissance de la Bibliothèque d'Alexandrie 112.186 11.742 290 54.938 69.280 15.601 53.679

Fonds des appels spéciaux :Secours aux victimes du tremblement de terre d'El Asnam 4.541 4.541 3.750 791Sauvegarde des villes anciennes de Mauritanie 21.186 21.186

Fonds spécial pour la jeunesse 61.592 1.343 3.619 156.328 107.088 115.794 63.238 52.556Etude de l'art et de l'archéologie bouddhiques 23.475 23.475 23.475Etude des zones tropicales humides d'Amérique latine centrale et des Caraïbes 131.602 691 (6.719) 125.574Formation de guides touristiques au Cambodge 21.679 8.889 12.790 3.480 9.310Fonds de dépôt pour la création du Musée de la Nubie à Assouan et du Musée

national de la civilisation égyptienne au Caire 2.736.877 296.650 (371.109) 205.590 2.456.828 7.047 2.449.781Fonds de dépôt pour la préservation de :

Fonds de dépôt pour la sauvegarde :du patrimoine culturel, en particulier des monuments islamiques