1 UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA SÍLABO EJE PROFESIONAL SISTEMATIZACIÓN CONTABLE Y FINANCIERA I SEMESTRE: SEPT-2013/FEB 2014

Transcript

1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

SÍLABO

EJE PROFESIONAL

SISTEMATIZACIÓN CONTABLE Y FINANCIERA I

SEMESTRE: SEPT-2013/FEB 2014

2

FILOSOFÍA CORPORATIVA DE LA FACULTAD

Visión de la Universidad Central del Ecuador.

La Universidad Central del Ecuador continuará en el liderazgo de la educación superior,

de la producción de ciencia, tecnología, cultura y arte y en la formación de profesionales

con profunda responsabilidad social.

Misión de la Universidad Central del Ecuador.

La Universidad Central del Ecuador forma profesionales críticos de nivel superior,

comprometidos con la verdad, justicia, equidad, solidaridad, valores éticos y morales,

genera ciencia, conocimientos, tecnología, cultura y arte; y, crea espacios para el

análisis y solución de problemas nacionales.

Visión de la Facultad de Ciencias Administrativas.

Mantener a la Facultad de Ciencias Administrativas como la primera del país y una de

las mejores de América, impartiendo una formación excelente que permita que las

nuevas generaciones lideren los sectores público y privado, desarrollándoles destrezas y

habilidades para optimizar los recursos del país y de las empresas que impulsan el

desarrollo nacional, a largo plazo.

Misión de la Facultad de Ciencias Administrativas.

Formar administradores competitivos y comprometidos con el desarrollo del país, con

conocimientos científicos y tecnológicos, con principios y valores, que respondan a las

necesidades del sector público y privado y el bienestar de la comunidad.

Visión de la Carrera de Contabilidad y Auditoría.

“Mantener el liderazgo en la formación del profesional de la administración financiera,

siendo un modelo educativo de mayor influencia a nivel nacional y de Latinoamérica,

con competencias que propicien el desarrollo económico del país.”

Misión de la Carrera de Contabilidad y Auditoría.

“Formar profesionales e investigadores en el ámbito Contable – Financiero, con

conciencia ética y solidaria, contribuyendo de la administración público y privado del

país a la vigencia del orden legalmente constituido y a estimular su vinculación con la

sociedad”.

3

PERFIL PROFESIONAL.

PERFIL DE EGRESO DE LA CARRERA

Profesional instruido y formado en el diseño, asesoramiento y solución de sistemas y

problemas de carácter contable y financiero, con la habilidad de entender y razonar

datos e información sobre los negocios; análisis e interpretación de los estados

financieros; manejo de información oficial, así como la captación y registro del origen y

aplicación de los recursos utilizados en las diversas transacciones. Este profesional debe

estar siempre en condiciones de poseer una visión y criterio analítico para recopilar,

examinar y evaluar la información sobre las diversas transacciones y emitir opiniones

sobre su razonabilidad.

4

1. DATOS INFORMATIVOS

1.1. Nombre de la Asignatura: SISTEMATIZACIÓN CONTABLE Y

FINANCIERA I (CA8-1)

1.2. Nombre del Docente:

1.3. Código de asignara:

1.3.1 Código UNESCO

1.3.2 Código Facultad

5303.99

5.CA7.6.3

1.4. Número de créditos: TRES (4)

1.5. Semestre: Septiembre 2013 – Febrero 2014.

1.6. Eje de formación: PROFESIONAL

1.7. Ciclo de estudios: MARZO 2013.FEBRERO 2014

1.8. Número de horas presenciales: 52

1.9. Número de horas de tutorías: (Por

lo menos el 10% de las horas

presenciales):

8

1.10. Horario: Horario de cada Docente

1.11. Prerrequisitos: 5.CA6.5.3 Organización y Sistemas II

1.12. Correquisitos: 5. CA7.3.3 Contabilidad Gubernamental I

5. CA7.4.4 Control de Costos I

5. CA7.2.4 Aud. Administ. y de Gestión.

5. CA7.5.3 Elaboración de Proyectos.

5. CA7.1.3 Administración Tributaria I.

5

2.- DESCRIPCIÓN DE LA ASIGNATURA.

La sistematización contable financiera I, propone sus tres unidades de estudio, las de

elaborar automáticamente un proceso contable vinculado, con la aplicación de normas

y principios para garantizar el desarrollo profesional, interpretando básicamente los

resultados financieros de una empresa.

3.- COMPETENCIA DE LA ASIGNATURA. RESULTADOS DE

APRENDIZAJE.

3.1 El alumno a través de sus conocimientos en contabilidad básica estará en la

capacidad de utilizar como herramienta financiera un sistema cuyas destrezas en

vinculación de las cuentas le permita sustentar, promover el procedimiento contable.

3.1.1 Utiliza los parámetros de vinculación en un sistema contable en proceso

automatizado.

3.1.2 Genera la correlación en la contabilidad con la expresión modular en sus

resultados.

3.1.3 Interpreta básicamente los resultados de los balances contables.

COMPETENCIAS ESPECÍFICAS RESULTADOS DEL APRENDIZAJE

Evalúa el marco jurídico aplicable

a la gestión contable y de

Auditoría.

Aplica técnicamente la normativa

contable y de Auditoría, como las

NIIF, NIC’s, NIAS; poniendo

énfasis en la ética e integridad

profesionales.

Administra sistemas contables y

de Auditoría y ejercer control

sobre los mismos.

Confronta los módulos contables

utilizados automáticamente y

puede leer la información

procesada.

Examina el proceso contable

modular, confiriendo los aciertos y

errores en la confirmación de los

resultados.

Confirma la modulación contable

y manifiesta los resultados

financieros alcanzados

4.- OBJETIVO DE LA ASIGNATURA.

4.1.- Aplicar el proceso contable en un sistema informático modular, vinculado desde la

constitución de la empresa hasta la interpretación básica de los estados financieros.

6

4.1.1.- Elaborar automáticamente un proceso contable.

4.1.2.- Confrontar modularmente las transacciones contables en el proceso.

4.1.3.- Interpretar los resultados contables mediante las expresiones financieras básicas.

5.- CONTRIBUCIÓN DE LA ASIGNATURA EN LA FORMACIÓN

PROFESIONAL.

Poseer un criterio analítico para recopilar, examinar y evaluar la información que

sustentan las transacciones, mismas que al estar concentradas en el proceso contable

permita la obtención de resultados razonables, su análisis e interpretación básica.

6.-COMPETENCIAS GENÉRICAS.

Capacidad para poner en práctica el conocimiento

Toma de decisiones

Compromiso ético

Destrezas para investigar

Habilidad para trabajar en un equipo interdisciplinario.

7.- COMPONENTES QUE DEBEN SE CONSIDERADOS EN LA

ELABORACIÓN DE LAS COMPETENCIAS

HABILIDADES ACTITUDES CONOCIMIENTOS

- Reflexión

- Análisis

- Síntesis

- Inducción

- Deducción

- Conocimiento

- Comprensión

-

- Aplicación

- Aprendizaje

significativo

-

- Autoaprendizaje

- Autocrítica.

- Interés por el tema

de estudio

- Aprecio por el

papel de la ciencia

- Responsabilidad en

el Autoaprendizaje

- Solución de los

problemas de

aprendizaje

- Predisposición por

la creatividad

- Aceptación de los

valores

- Aplicación de los

Elaborar

automáticamente un

proceso contable.

- Elementos de

guía.

- Elementos de

trabajo.

- Elementos de

apoyo.

- Normas legales

- NIC-NIIF

Aplicación modular

de la sistematización

contable.

- Registro de

diario y sus

módulos

automatizados.

- El libro mayor

automatizado y sus

módulos

7

- Cognición

-

- Meta cognición

- Lectura

comprensiva

principios de

innovación y

cambio cualitativo

- Visualización de la

interdependencia

entre los elementos

del conocimiento

- El Balance de

Comprobación y

sus extractos en

módulos.

- Los estados

financieros.

-

Interpretación

financiera básica

- Los índices

financieros en

los estados

contables.

8

8. PROGRAMACIÓN DE UNIDADES DE COMPETENCIA.

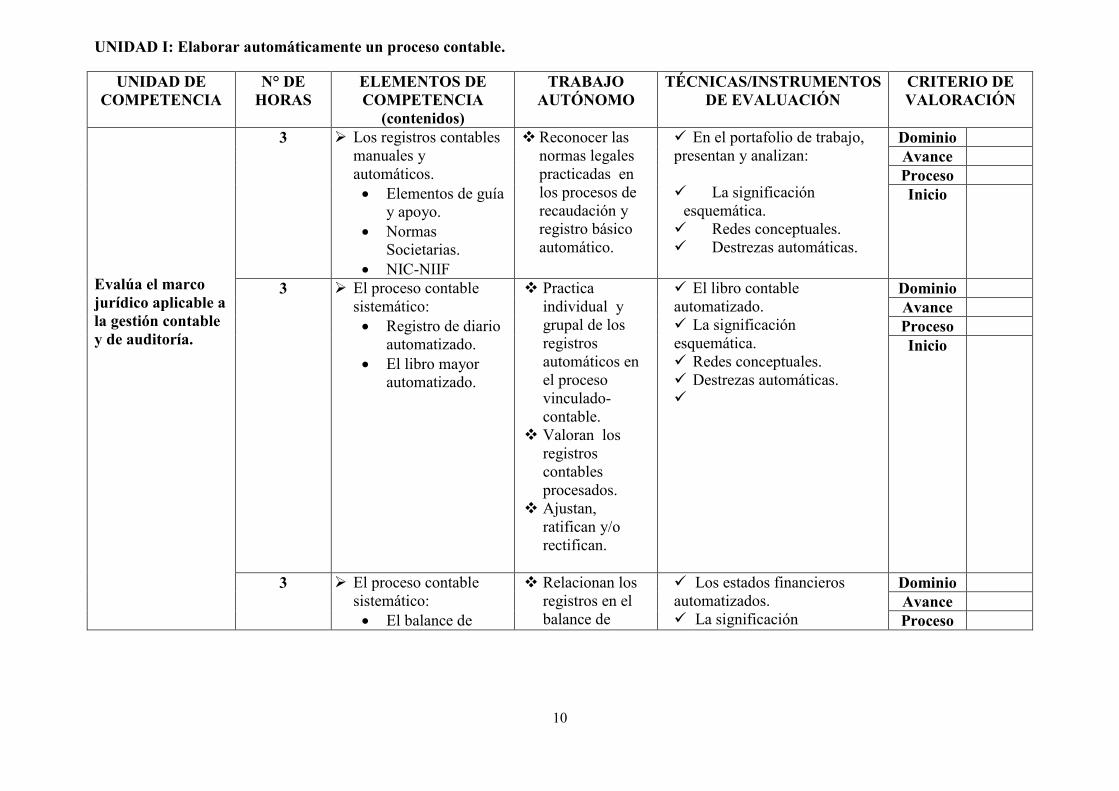

UNIDAD I: Elaborar automáticamente un proceso contable.

OBJETIVO: Desarrollar un sistema contable, vinculado en módulos; mediante un proceso automático

UNIDAD DE

COMPETENCIA

N° DE

HORAS

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

Evalúa el marco

jurídico aplicable a

la gestión contable

y de auditoría.

3 La empresa y su

contabilidad.

Elementos de guía.

Elementos de

trabajo

Evaluación

diagnóstica.

La empresa

y sus

transacciones con

su documentación

fuente.

Integración

de equipos de

trabajo.

Elabora

resúmenes del

tratamiento del

tema.

En el portafolio de trabajo;

presentan y deliberan:

Escritura pública de la

empresa constituida en

simulación.

La documentación fuente

de las transacciones.

Las transacciones.

Dominio

Avance

Proceso

Inicio

3 Las cuentas y su

codificación en

catálogo sistemático.

Analizan,

deciden y crean

una empresa en

simulación de tipo

comercial,

industrial o de

servicios.

Aplicación

de Ley de

Compañías.

Elaboran la

documentación

El plan general de

cuentas. Aplicación fiscal y

Nic`s.

El instructivo al

movimiento de cuentas.

Significación esquemática

Redes conceptuales.

Destrezas automáticas

Dominio

Avance

Proceso

Inicio

9

fuente con

responsabilidad

individual y de

equipo.

Proceden a

la significación

esquemática.

3 Las cuentas y su

codificación en

catálogo sistemático.

Disgregación de

cuentas.

Identifican

los proveedores,

clientes e

inventarios de la

empresa en el

proceso de

vinculación

modular contable.

Determinan

las cuentas

participativas en

el contexto

contable

procesado y

vinculado en

módulos.

Expresan en

mapas

conceptuales.

El plan general de

cuentas. Aplicación fiscal y

Nic`s.

El instructivo al

movimiento de cuentas.

Significación esquemática

Redes conceptuales.

Destrezas automáticas.

Dominio

Avance

Proceso

Inicio

3 Los registros contables

manuales y automáticos.

Elementos de guía

y apoyo. Normas

legales.

Elabora el

proceso contable

sistemático de la

empresa, mediante

vínculos

establecidos.

Dominio

Avance

Proceso

Inicio

10

UNIDAD I: Elaborar automáticamente un proceso contable.

UNIDAD DE

COMPETENCIA

N° DE

HORAS

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

Evalúa el marco

jurídico aplicable a

la gestión contable

y de auditoría.

3 Los registros contables

manuales y

automáticos.

Elementos de guía

y apoyo.

Normas

Societarias.

NIC-NIIF

Reconocer las

normas legales

practicadas en

los procesos de

recaudación y

registro básico

automático.

En el portafolio de trabajo,

presentan y analizan:

La significación

esquemática.

Redes conceptuales.

Destrezas automáticas.

Dominio

Avance

Proceso

Inicio

3 El proceso contable

sistemático:

Registro de diario

automatizado.

El libro mayor

automatizado.

Practica

individual y

grupal de los

registros

automáticos en

el proceso

vinculado-

contable.

Valoran los

registros

contables

procesados.

Ajustan,

ratifican y/o

rectifican.

El libro contable

automatizado.

La significación

esquemática.

Redes conceptuales.

Destrezas automáticas.

Dominio

Avance

Proceso

Inicio

3 El proceso contable

sistemático:

El balance de

Relacionan los

registros en el

balance de

Los estados financieros

automatizados.

La significación

Dominio

Avance

Proceso

11

comprobación

automatizado.

El ajuste y el

balance de

comprobación

automatizado.

Los estados

contables:

Situación

económica.

Situación

financiera.

y su vinculación

modular

comprobación.

Comparan los

resultados

registrados por

el

comportamiento

de cuentas en la

estructura

contable

automatizada.

Evalúan y

confrontan con

los registros

modulares

esquemática

Redes conceptuales.

Destrezas automáticas.

Inicio

3 El proceso contable

sistemático:

Flujo del

efectivo.

Estado de

superávit.

Notas

explicativas

Interpretan los

resultados, en

los estados

contables

propuestos.

Los estados financieros

automatizados.

La significación

esquemática.

Redes conceptuales.

Destrezas automáticas.

Dominio

Avance

Proceso

Inicio

METODOLOGÍA: La empresa en

simulación: El portafolio estudiantil.

Identificación en la empresa de los

parámetros de negociación

RECURSOS: Imágenes utilitarias.

Pág. WEB.

Proyector.

Computador

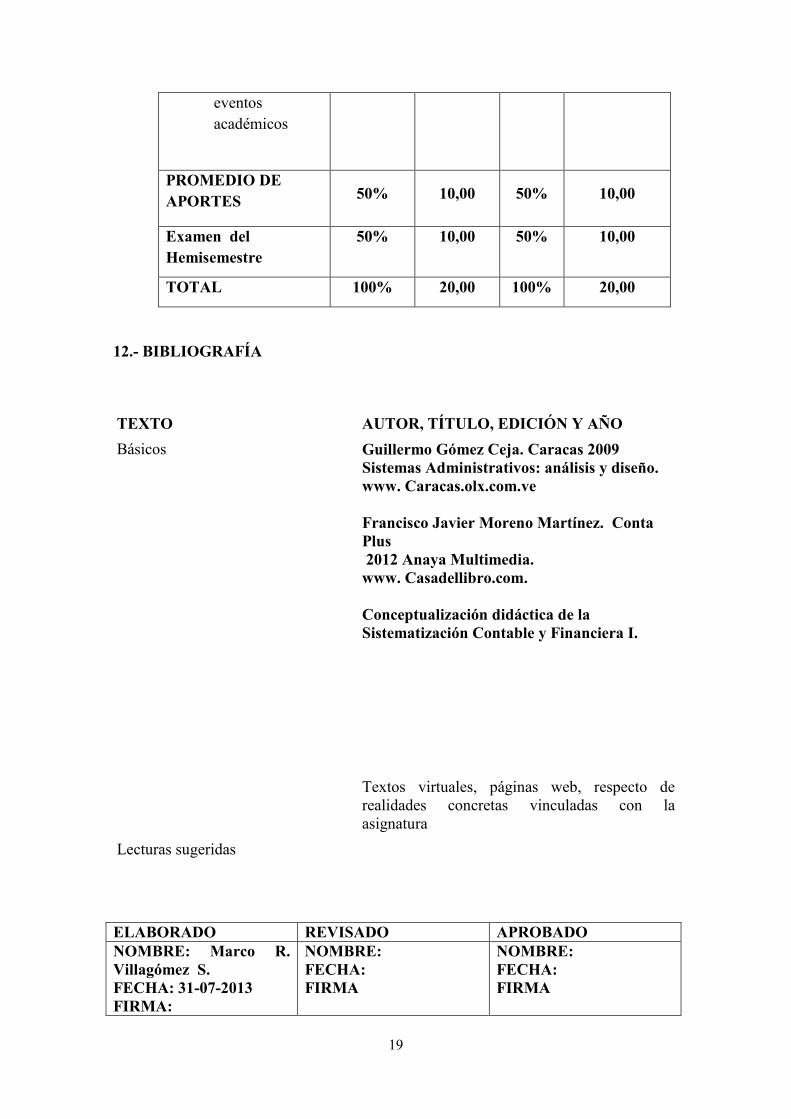

BIBLIOGRAFÍA :

Guillermo Gómez Ceja. Caracas 2009

Sistemas Administrativos: análisis y diseño.

www. Caracas.olx.com.ve.

*Conceptualización didáctica de la Sistematización

Contable y Financiera I.

Resultado de Aprendizaje: Confronta los módulos contables utilizados automáticamente y puede leer la información procesada.

Juicio de valor:

12

UNIDAD II: Aplicación modular de la sistematización contable.

OBJETIVO: Demostrar que mediante la combinación entre módulos de registro contable, se expresan la equiparación de los

resultados.

UNIDAD DE

COMPETENCIA

N° DE

HORAS

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

Aplica

técnicamente la

normativa

contable y de

Auditoría, como

las NIIF, NIC’s,

NIAS; poniendo

énfasis en la ética e

integridad

profesionales.

3 El movimiento del

efectivo.

Tratamiento

modular: caja,

bancos.

Equiparación de

saldos con

contabilidad.

Los proveedores.

Identificación,

comportamiento de

cuentas. Manejo de

deuda. Equiparación

de saldos con

contabilidad.

En el portafolio

de trabajo

contable

presentan y

compiten

también en :

Ejecutan los

movimientos

efectivos de caja

y bancos en el

modular

respectivo e

identifican con

registros

contables.

Identifican en el

módulo

respectivo, las

compras de

bienes y/o

servicios,

incorporadas en

las transacciones

y confrontan con

los registros

contables.

En el portafolio de trabajo, han

elaborado y expresan.

La significación

esquemática.

Redes conceptuales.

Destrezas automáticas.

Los módulos contables.

Los estados financieros.

La conciliación tributaria.

La declaración de

impuestos, forma

automática.

Los estados financieros,

aplicación NIIF`s

Dominio

Avance

Proceso

Inicio

13

Aplica

técnicamente la

normativa

contable y de

Auditoría, como

las NIIF, NIC’s,

NIAS; poniendo

énfasis en la ética e

integridad

profesionales.

3 Los clientes.

Identificación,

comportamiento de

cuenta,

confrontación de

saldos.

Manejo de cartera.

Equiparación de

saldos con

contabilidad.

Inventarios.

Tratamiento

modular.

Equiparación de

saldos con

contabilidad.

Procesan en el

módulo

respectivo, las

ventas de bienes

y/o servicios,

incorporadas en

las transacciones.

Confrontan con

los registros

contables.

Identifican el

producto

(Producto

terminado,

materia prima), o

servicio.

Determinación

del método de

valoración de

inventarios.

Registro de

entrada o salida

de los artículos.

Comportamiento

de los inventarios

en su control

(Kardex).

Equiparación de

saldos entre

módulos en

acción.

En el portafolio de

trabajo, han elaborado y

expresan.

La significación

esquemática.

Redes conceptuales.

Destrezas automáticas.

Los módulos contables.

Los estados financieros.

La conciliación tributaria.

La declaración de

impuestos, forma

automática.

Los estados financieros,

aplicación NIIF`s

Dominio

Avance

Proceso

Inicio

3 Propiedad, planta y

equipo.

No depreciables.

Diferencian en el

módulo de

activos fijos,

En el portafolio de trabajo, han

elaborado y expresan.

La significación

Dominio

Avance

Proceso

14

Depreciables.

Equiparación de

saldos con

contabilidad.

La nómina.

Tratamiento

modular.

Equiparación de

saldos con

contabilidad.

mediante cédulas

de control, el

estado de las

propiedades,

planta y equipo;

y , comparan con

los registros

contables.

Confeccionan la

información del

rol de pagos y

evidencian con la

documentación el

compromiso

laboral y su

interrelación con

el registro

contable.

esquemática.

Redes conceptuales.

Destrezas automáticas.

Los módulos contables.

Los estados financieros.

La conciliación tributaria.

La declaración de

impuestos, forma

automática.

Los estados financieros,

aplicación NIIF`s

Inicio

3 Los impuestos

corrientes.

Directos e

indirectos.

Tratamiento

modular.

Equiparación de

saldos con

contabilidad.

Conciliación tributaria.

Utilidad

trabajadores.

Los ingreso

exentos.

Los gastos

Aplicación

tecnológica en

los formularios

respectivos.

Elaboración de

los anexos de

impuestos.

Auditoría

tributaría de los

balances fiscales.

Comparación

entre módulos de

registros

simultáneos.

Aplicación de

declaración del

En el portafolio de

trabajo, han elaborado y

expresan.

La significación

esquemática.

Redes conceptuales.

Destrezas automáticas.

Los módulos contables.

Los estados financieros.

La conciliación tributaria.

La declaración de

impuestos, forma

automática.

Los estados financieros,

aplicación NIIF`s

Dominio

Avance

Proceso

Inicio

15

deducibles.

El impuesto a la

renta.

impuesto a la

renta y

presentación de

balances al SRI y

Superintendencia

de Compañías.

METODOLOGÍA: La empresa en

simulación: El portafolio estudiantil.

Confrontación en la empresa de los

parámetros modulares de intervención

en el proceso contable.

RECURSOS: Imágenes utilitarias.

Pág. WEB.

Software Contable

Proyector.

Computador

BIBLIOGRAFÍA:

Guillermo Gómez Ceja. Caracas 2009

Sistemas Administrativos: análisis y diseño.

www. Caracas.olx.com.ve.

Conceptualización didáctica de la Sistematización

Contable y Financiera I.

Resultado de Aprendizaje: Examina el proceso contable modular, confiriendo los aciertos y errores en la confirmación de los resultados.

Juicio de valor:

16

UNIDAD III: Interpretación financiera básica

OBJETIVO: Interpretar los resultados contables registrados en módulos, mediante expresiones financieras y recomendar sus ajustes

UNIDAD DE

COMPETENCIA

N° DE

HORAS

ELEMENTOS DE

COMPETENCIA

(contenidos)

TRABAJO

AUTÓNOMO

TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN

CRITERIO DE

VALORACIÓN

Administra

sistemas contables

y de auditoría y

ejercer control

sobre los mismos.

3 El Sistema contable

aplicado.

Los índices financieros

en los estados contables.

Interpretar

los índices

financieros en la

empresa en

simulación.

Presentar:

Significaciones

esquemáticas.

Reden conceptuales.

Destrezas automáticas

Dominio

Avance

Proceso

Inicio

3 El Sistema contable

aplicado.

Los índices financieros

en los estados contables.

Interpretación vertical.

Interpretación horizontal.

Presentación

en concurso la

interpretación

financiera en índices

de la contabilidad de

otras empresas

Presentar:

Significaciones

esquemáticas.

Reden conceptuales.

Destrezas automáticas.

Aplicaciones gráficas de

análisis financieros.

Nic/Niif`s

Dominio

Avance

Proceso

Inicio

3 El Sistema contable

aplicado.

Los índices financieros

en los estados contables.

Interpretación vertical.

Interpretación horizontal.

Interpretar

los índices

financieros en la

empresa en

simulación.

Presentar:

Significaciones

esquemáticas.

Reden conceptuales.

Destrezas automáticas.

Aplicaciones gráficas de

análisis financieros.

Nic/Niif`s

Dominio

Avance

Proceso

Inicio

17

3 El Sistema contable

aplicado.

Los índices financieros

en los estados contables.

La toma de decisiones en

las políticas de la

empresa

Presentación

en concurso la

interpretación

financiera en índices

de la contabilidad de

otras empresas.

Toma de decisiones.

Presentar:

Significaciones

esquemáticas.

Reden conceptuales.

Destrezas automáticas.

Aplicaciones gráficas de

análisis financieros.

Nic/Niif`s

Dominio

Avance

Proceso

Inicio

METODOLOGÍA: La empresa en

simulación: El portafolio estudiantil.

Aplicación de los resultados contables en

la expresión de los índices financieros

básicos, con su interpretación

RECURSOS: Imágenes utilitarias.

Pág. WEB.

Software Contable

Proyector.

Computador

Conferencias

BIBLIOGRAFÍA:

Francisco Javier Moreno Martínez. Conta Plus

2012 Anaya Multimedia.

www. Casadellibro.com.

Conceptualización didáctica de la

Sistematización Contable y Financiera I.

Resultado de Aprendizaje: Confirma la modulación contable y manifiesta los resultados financieros alcanzados

Juicio de valor:

18

9.- METODOLOGÍAS

Conformar con el estudiante el conocimiento teórico-práctico a plenitud para identificar,

sustentar y promover un procedimiento contable en su implantación e implementación

vinculada de sistemas contables propios a las necesidades de cada empresa. El

aprendizaje mediante la simulación de un caso permitirá la participación activa y la

solución a un problema contable-financiero

10.- RECURSOS PARA EL APRENDIZAJE

Aula de clase

Aula virtual

Biblioteca, páginas web

Videos utilitarios computacionales, conferencias y videoconferencias, talleres