Page 1

PORTADA

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA CONTABILIDAD Y AUDITORÍA

AUDITORÍA DE GESTIÓN AL DEPARTAMENTO DE SEGURIDAD Y SALUD

OCUPACIONAL DE LA EMPRESA “PETROLEUM & POWER ENGINEERS S.A.”

UBICADA EN LA CIUDAD DE QUITO, DURANTE EL PERÍODO DE ENERO A JUNIO

2014

AUTORA:

YAJAIRA ANDREA HEREDIA SHIGUANGO

[email protected]

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

DR. ULISES ÁLVAREZ PORTILLA

[email protected]

QUITO, JULIO 2015

Page 2

ii

Heredia Shiguango, Yajaira Andrea (2015). Auditoría de Gestión al

Departamento de Seguridad y Salud Ocupacional en la empresa

"PETROLEUM & POWER ENGINEERS S.A.", para medir la

eficiencia y eficacia en los procesos, durante el período enero-junio de

2014. Trabajo de investigación para optar por el grado de Ingeniera en

Contabilidad y Auditoría, Contadora Pública Autorizada. Facultad de

Ciencias Administrativas. Quito: UCE. 144p.

Page 3

iii

DEDICATORIA

A mi madre por su amor y perseverancia,

a mi amado y compañero de vida

Antonio Álvarez,

Y a mi bella hija Viviana

Page 4

iv

AGRADECIMIENTO

A nuestro Padre Celestial, que siempre me ha dado fuerza de voluntad y fe incondicionalmente, a

mi madre por su sacrificio al dejarme seguir y cumplir mis sueños aunque la distancia me aparte de

sus brazos, a mi encantador hermano quien solo de verme se ha alegrado por mis triunfos, a mi

esposo quien con tanto esfuerzo ha sido mi apoyo constante y siempre me ha impulsado a ser

mejor, gracias por estar conmigo y a mi dulce hija por su ternura y compañía, sin olvidar a todos

mis profesores quienes día a día me enseñaron y compartieron sus conocimientos, lecciones y

fortalezas, como a todas las amistades que llegue a tener en cada aula, amigos y amigas que juntos

aprendimos el saber del ser.

Page 6

vi

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

NFORME DEL DIRECTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Por el presente dejo constancia de que he leído el trabajo de titulación presentado por la señorita

Yajaira Andrea Heredia Shiguango, para optar por el título profesional cuyo tema es:

AUDITORÍA DE GESTIÓN AL DEPARTAMENTO DE SEGURIDAD Y SALUD

OCUPACIONAL DE LA EMPRESA “PETROLEUM & POWER ENGINEERS S.A.” UBICADA

EN LA CIUDAD DE QUITO, DURANTE EL PERÍODO DE ENERO A JUNIO 2014.”, el mismo

que reúne los requerimientos, así como los demás méritos suficientes para ser sometida a

evaluación por el Tribunal Calificador.

En la Ciudad de Quito DM, a los 24 días del mes de Julio del 2015

Dr. Ulises Álvarez Portilla

Page 7

vii

AUTORIZACIÓN DE LA EMPRESA

Page 8

viii

CONTENIDO

PORTADA ------------------------------------------------------------------------------------------------------ i

DEDICATORIA --------------------------------------------------------------------------------------------- iii

AGRADECIMIENTO -------------------------------------------------------------------------------------- iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL -------------------------------------------- vi

AUTORIZACIÓN DE LA EMPRESA ----------------------------------------------------------------- vii

CONTENIDO ----------------------------------------------------------------------------------------------- viii

LISTA DE TABLAS --------------------------------------------------------------------------------------- xvi

LISTA DE FIGURAS ------------------------------------------------------------------------------------- xvii

RESUMEN EJECUTIVO ------------------------------------------------------------------------------- xviii

ABSTRACT -------------------------------------------------------------------------------------------------- xix

INTRODUCCIÓN ------------------------------------------------------------------------------------------- xx

CAPÍTULO I -------------------------------------------------------------------------------------------------- 1

1. GENERALIDADES DE LA EMPRESA “PETROLEUM & POWER ENGINEERS

S.A.” ------------------------------------------------------------------------------------------------ 1

1.1. GENERALIDADES EMPRESA -------------------------------------------------------------- 1

1.1.1. Ubicación Geográfica ------------------------------------------------------------------------ 2

1.1.2. Razón Social ----------------------------------------------------------------------------------- 2

1.1.3. Estructura de Capital ------------------------------------------------------------------------ 3

1.1.4. Actividad: -------------------------------------------------------------------------------------- 3

1.1.5. Representante Legal -------------------------------------------------------------------------- 3

1.1.6. Dirección --------------------------------------------------------------------------------------- 3

1.1.7. Infraestructura y Equipamiento ----------------------------------------------------------- 3

Page 9

ix

1.1.7.1. Infraestructura ----------------------------------------------------------------------------- 3

1.1.7.2. Equipamiento ------------------------------------------------------------------------------- 4

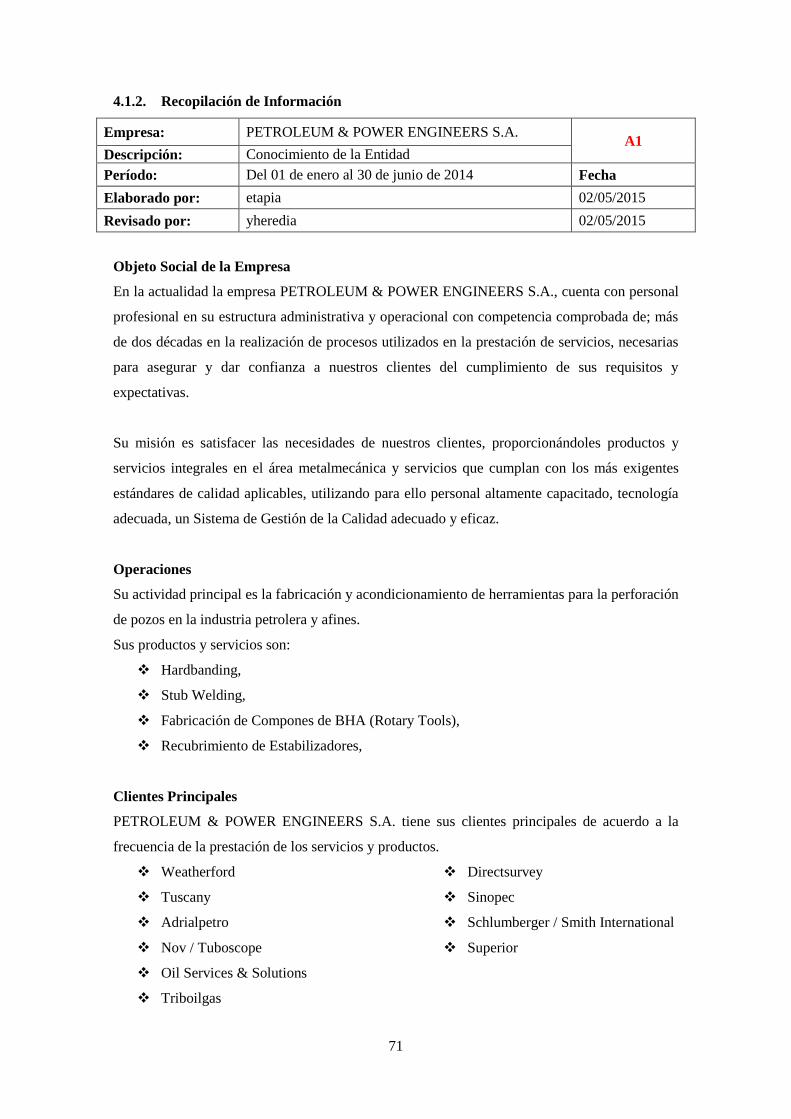

1.2. EMPRESA “PETROLEUM & POWER ENGINEERS S.A.” -------------------------- 6

1.2.1. Estructura Organizacional por Procesos ------------------------------------------------- 6

1.2.1.1. Cadena de Valor --------------------------------------------------------------------------- 6

1.2.1.2. Mapa de Procesos -------------------------------------------------------------------------- 7

1.2.1.3. Estructura Organizacional por Procesos ---------------------------------------------- 8

1.3. OBJETO SOCIAL DE LA EMPRESA ---------------------------------------------------- 11

1.4. CATÁLOGO DE PRODUCTOS Y SERVICIOS ---------------------------------------- 11

1.4.1. Hardbanding --------------------------------------------------------------------------------- 11

1.4.2. Hardfacing ----------------------------------------------------------------------------------- 12

1.4.3. Stub Welding -------------------------------------------------------------------------------- 12

1.4.4. Manufactura de Componentes de BHA (Rotary Tools) ----------------------------- 12

1.4.5. Fabricación y Reparación de Roscas API y Especiales ------------------------------ 13

1.4.6. Medición de Producto Procesado -------------------------------------------------------- 14

1.4.7. Recubrimiento de Estabilizadores ------------------------------------------------------- 15

1.4.8. Soldadura en General ---------------------------------------------------------------------- 15

1.4.9. Proyectos Especiales de Ingeniería ------------------------------------------------------ 16

1.5. CATÁLOGO DE CLIENTES --------------------------------------------------------------- 16

CAPÍTULO II ------------------------------------------------------------------------------------------------ 17

2. ANÁLISIS SITUACIONAL ESTRATÉGICO DE LA EMPRESA “PETROLEUM

& POWER ENGINEERS S.A.” ------------------------------------------------------------------------- 17

2.1. PRINCIPIOS Y VALORES CORPORATIVOS ------------------------------------------ 18

Page 10

x

2.2. POLÍTICA DE CALIDAD -------------------------------------------------------------------- 19

2.3. MISIÓN ------------------------------------------------------------------------------------------- 20

2.4. VISIÓN ------------------------------------------------------------------------------------------- 20

2.5. ESTRUCTURA ORGANIZACIONAL DEL DEPARTAMENTO SSO ------------- 21

2.6. OBJETIVOS ESTRATÉGICOS ------------------------------------------------------------- 21

2.7. ENFOQUE EN LOS REQUISITOS DEL CLIENTE ------------------------------------ 21

2.8. ENTORNO EXTERNO ------------------------------------------------------------------------ 23

2.8.1. Macro ambiente ----------------------------------------------------------------------------- 24

2.8.1.1. Factor Político ---------------------------------------------------------------------------- 24

2.8.1.1.1. Connotación Gerencial ------------------------------------------------------------- 24

2.8.1.2. Factor Económico ----------------------------------------------------------------------- 24

2.8.1.2.1. Inflación ------------------------------------------------------------------------------- 25

2.8.1.2.1.1. Connotación Gerencial ----------------------------------------------------------- 26

2.8.1.3. Factor Social ------------------------------------------------------------------------------ 26

2.8.1.3.1. Connotación Gerencial ------------------------------------------------------------- 27

2.8.1.4. Factor Tecnológico ---------------------------------------------------------------------- 27

2.8.1.4.1. Connotación Gerencial ------------------------------------------------------------- 27

2.8.1.5. Factor Demográfico --------------------------------------------------------------------- 28

2.8.2. Micro ambiente------------------------------------------------------------------------------ 28

2.8.2.1. Clientes ------------------------------------------------------------------------------------ 29

2.8.2.1.1. Connotación Gerencial ------------------------------------------------------------- 30

2.8.2.2. Competidores Potenciales -------------------------------------------------------------- 30

2.8.2.3. Rivalidad entre Competidores Existentes ------------------------------------------- 30

Page 11

xi

2.8.2.3.1. Competidores numerosos ---------------------------------------------------------- 31

2.9. ENTORNO INTERNO ------------------------------------------------------------------------ 31

2.9.1. Análisis del sistema de gestión de seguridad y salud ocupacional ----------------- 31

2.9.1.1. Requerimientos Generales ------------------------------------------------------------- 32

2.9.1.2. Política SSO ------------------------------------------------------------------------------- 32

2.9.1.3. Planeación --------------------------------------------------------------------------------- 32

2.9.1.3.1. Requerimientos legales y otros --------------------------------------------------- 33

2.9.1.3.2. Objetivos ------------------------------------------------------------------------------ 33

2.9.1.4. Implementación y operación ---------------------------------------------------------- 34

2.9.1.4.1. Entrenamiento, concientización y competencia ------------------------------- 34

2.9.1.4.2. Consulta y comunicación ---------------------------------------------------------- 35

2.9.1.4.3. Documentación ---------------------------------------------------------------------- 35

2.9.1.4.4. Documentos y control de datos --------------------------------------------------- 35

2.9.1.4.5. Control operacional ----------------------------------------------------------------- 36

2.9.1.4.6. Preparación y respuesta a emergencias ----------------------------------------- 36

2.9.1.5. Verificación y Acciones correctivas -------------------------------------------------- 37

2.9.1.5.1. Accidentes, incidentes, no conformidades, acciones correctivas y

preventivas -------------------------------------------------------------------------------- 37

2.9.1.5.2. Registros y control de registros --------------------------------------------------- 38

2.9.1.5.3. Auditoría ------------------------------------------------------------------------------ 38

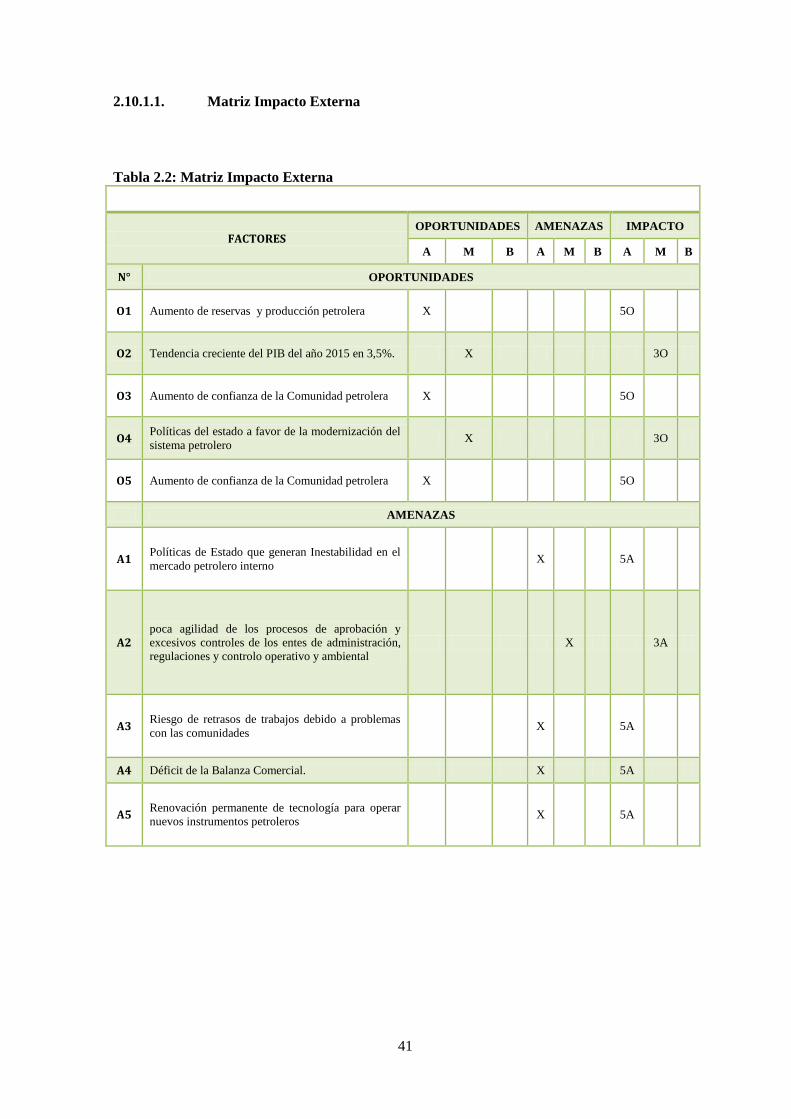

2.10. ANÁLISIS FODA ------------------------------------------------------------------------------- 38

2.10.1. Matriz FODA -------------------------------------------------------------------------------- 40

2.10.1.1. Matriz Impacto Externa ------------------------------------------------------------ 41

Page 12

xii

2.10.1.2. Matriz de Impacto Interna --------------------------------------------------------- 42

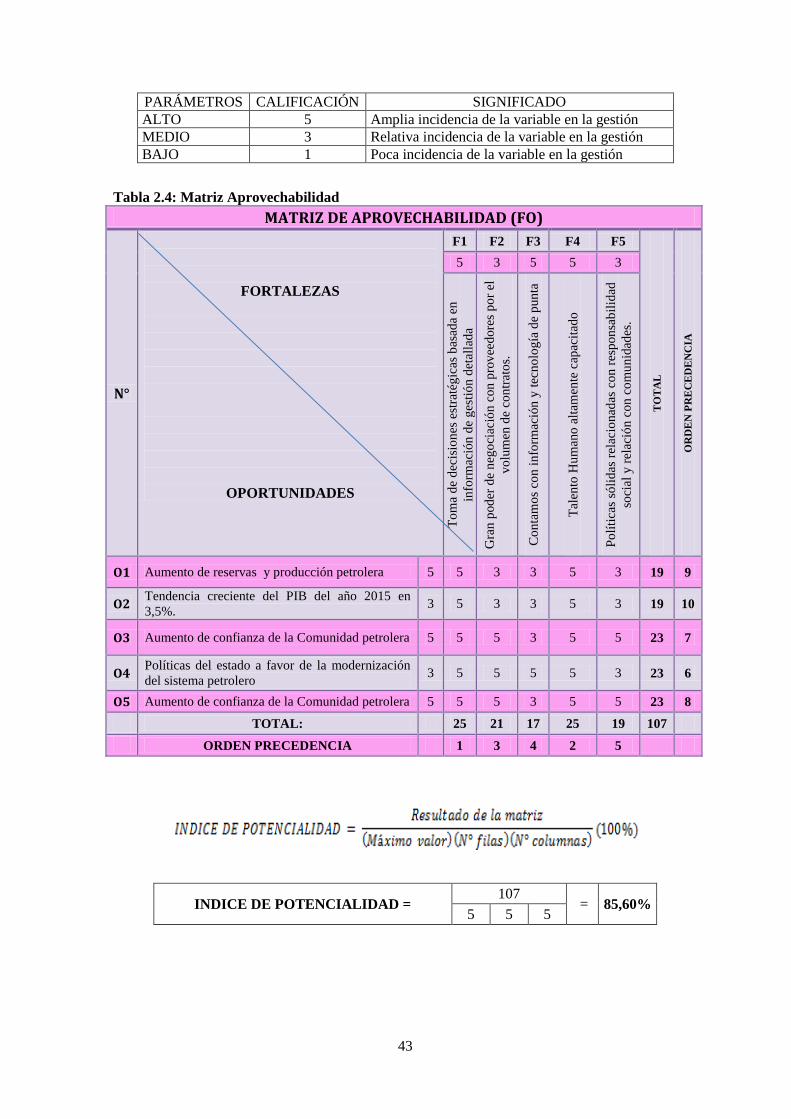

2.10.1.3. Matriz de Aprovechabilidad ------------------------------------------------------- 42

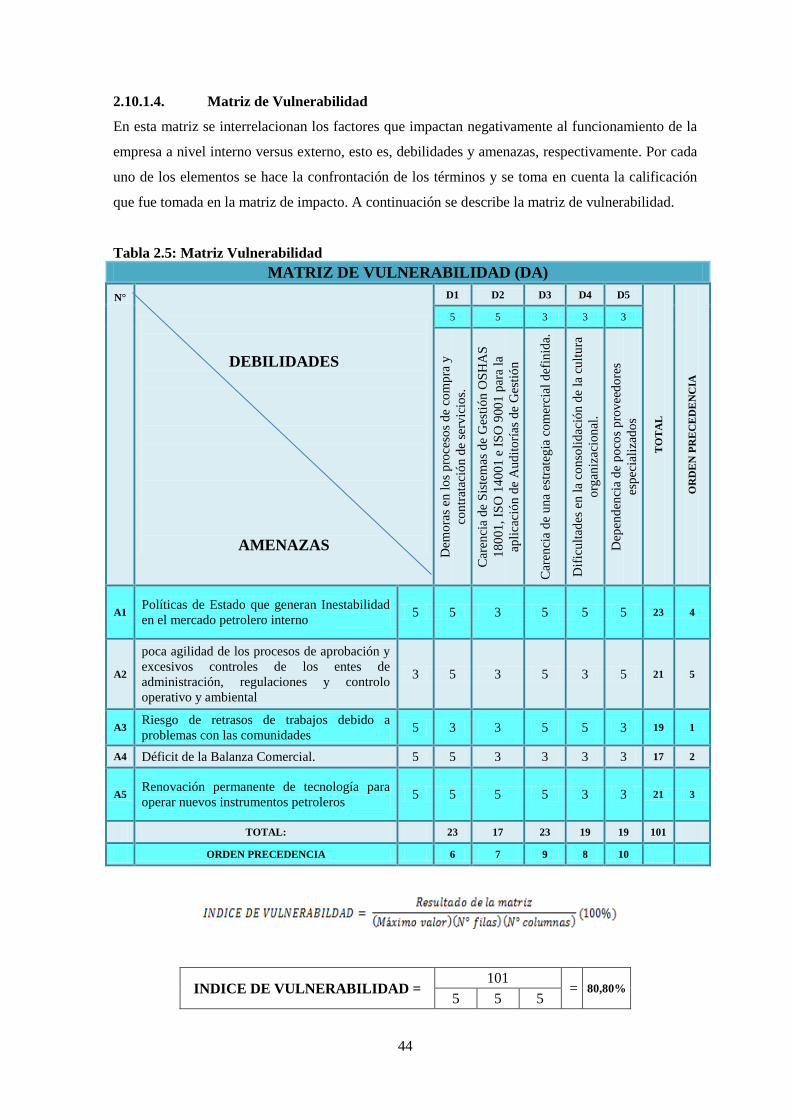

2.10.1.4. Matriz de Vulnerabilidad ----------------------------------------------------------- 44

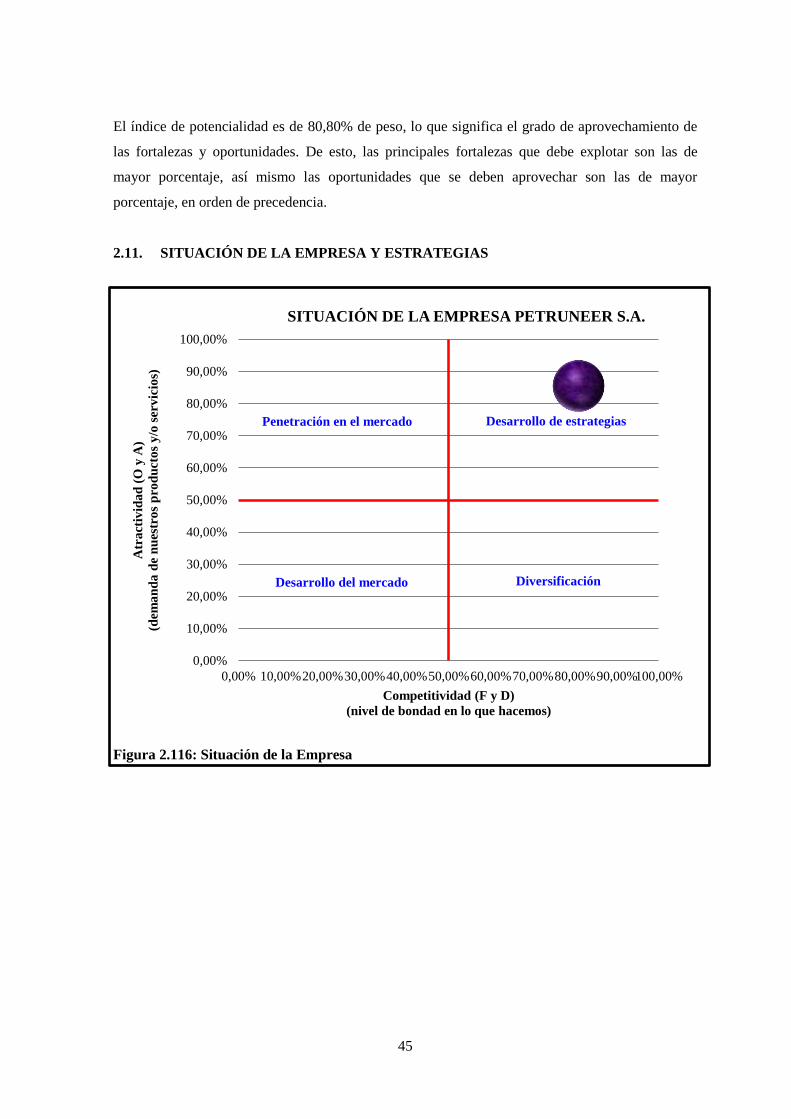

2.11. SITUACIÓN DE LA EMPRESA Y ESTRATEGIAS ------------------------------------ 45

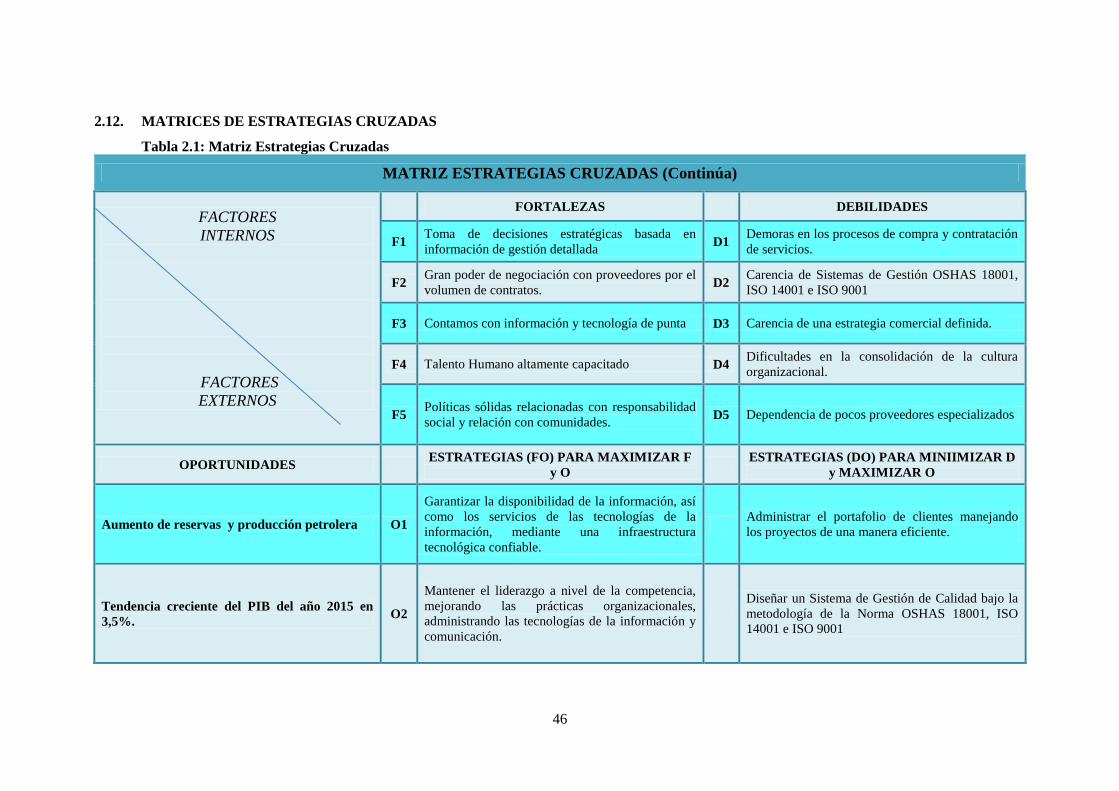

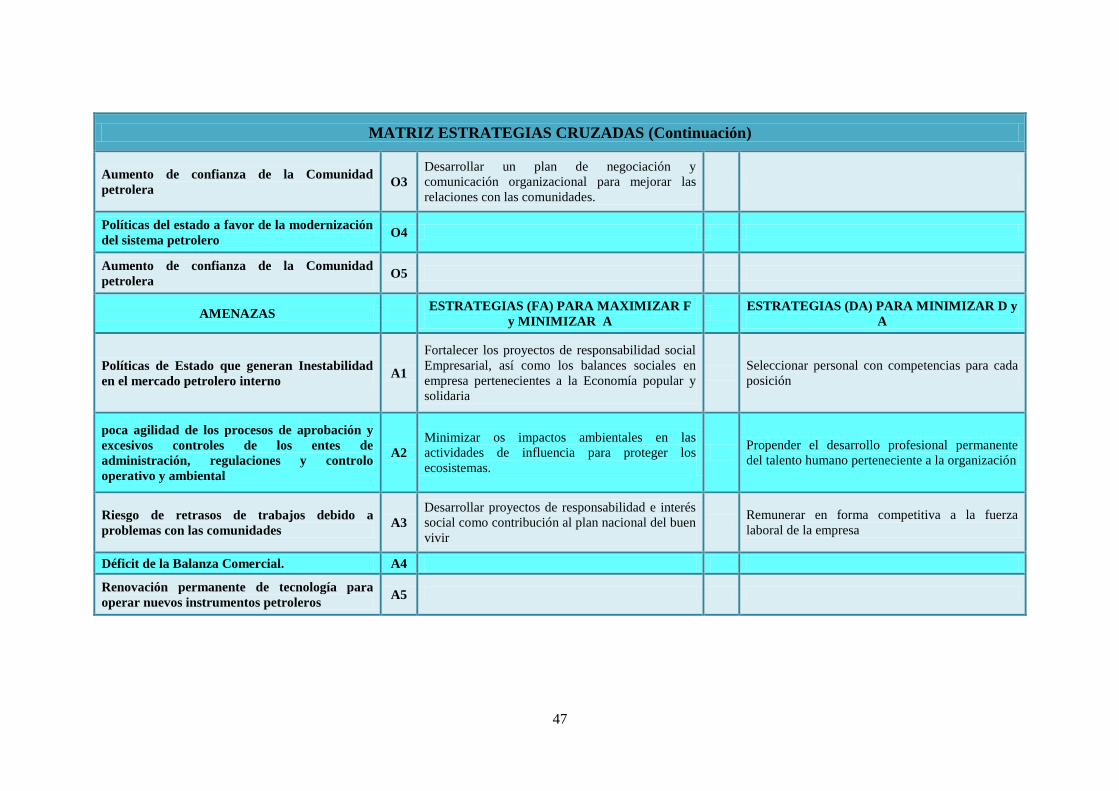

2.12. MATRICES DE ESTRATEGIAS CRUZADAS ------------------------------------------ 46

CAPÍTULO III ----------------------------------------------------------------------------------------------- 48

3. FUNDAMENTACIÓN TEÓRICA DE LA AUDITORÍA DE GESTIÓN ------------ 48

3.1. POSTULADOS DE LA AUDITORÍA DE GESTIÓN ----------------------------------- 48

3.1.1. Definición ----------------------------------------------------------------------------------------- 48

3.1.2. Marco Legal -------------------------------------------------------------------------------------- 49

3.1.3. Propósitos ----------------------------------------------------------------------------------------- 50

3.1.4. Objetivos ------------------------------------------------------------------------------------------ 50

3.1.5. Alcance -------------------------------------------------------------------------------------------- 51

3.1.6. Enfoque ------------------------------------------------------------------------------------------- 52

3.1.7. Participantes ------------------------------------------------------------------------------------- 53

3.1.8. Clases de Auditoría ----------------------------------------------------------------------------- 53

3.1.9. Metodología de la Auditoría de Gestión ---------------------------------------------------- 56

3.1.9.1. Planeación y Evaluación de la Auditoría de Gestión ------------------------------------- 56

3.1.9.2. Selección y diseño de los medidores de desempeño --------------------------------------- 57

3.1.9.3. Medir el desempeño ---------------------------------------------------------------------------- 57

3.1.9.4. Elaboración del informe comunicando los resultados y las recomendaciones. ------ 57

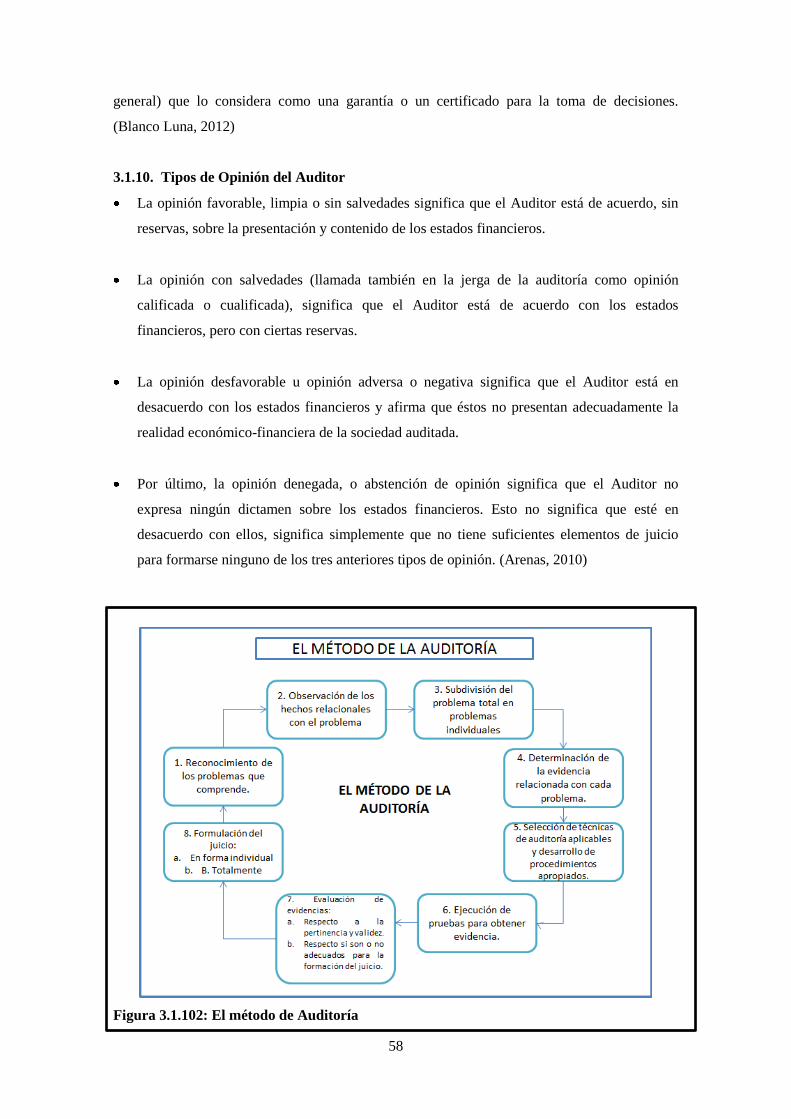

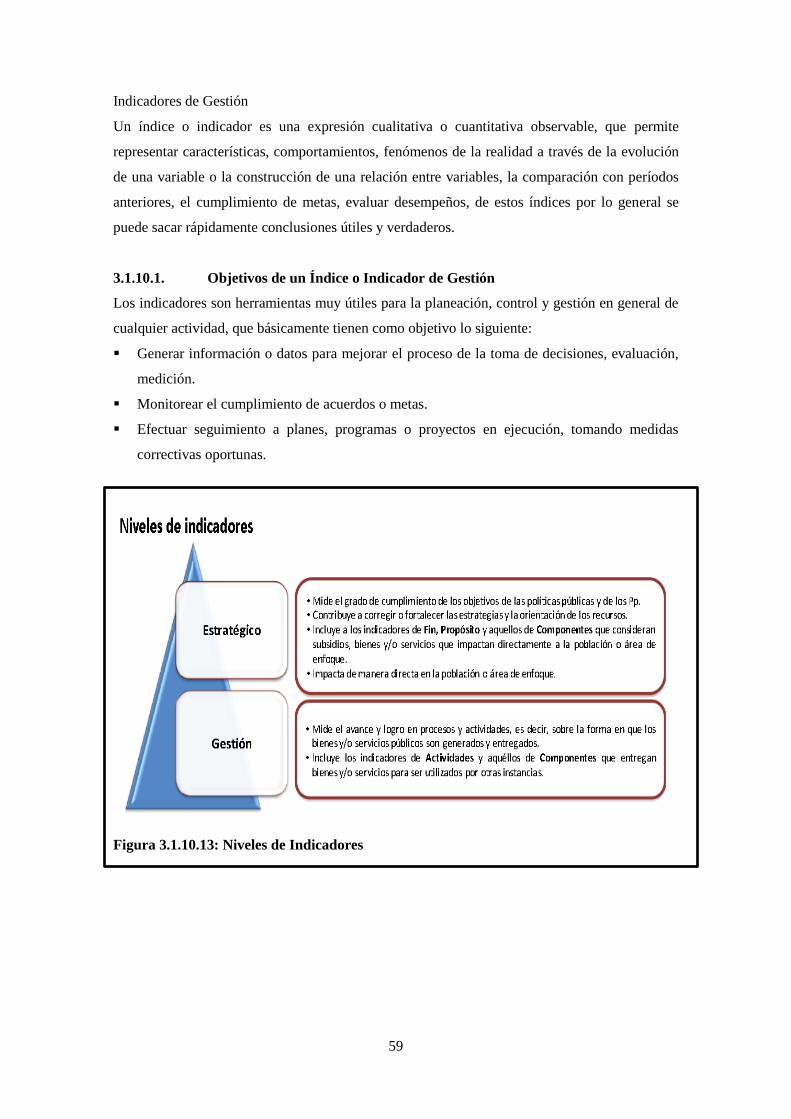

3.1.10. Tipos de Opinión del Auditor ----------------------------------------------------------------- 58

3.1.10.1. Objetivos de un Índice o Indicador de Gestión ----------------------------------------- 59

Page 13

xiii

3.2. TÉCNICAS DE AUDITORÍA DE GESTIÓN --------------------------------------------- 60

3.2.1. Técnicas de Verificación Ocular ------------------------------------------------------------- 60

3.2.1.1. Comprobación ----------------------------------------------------------------------------------- 60

3.2.1.2. Observación -------------------------------------------------------------------------------------- 60

3.2.1.3. Rastreo -------------------------------------------------------------------------------------------- 60

3.2.2. Técnicas de Verificación verbal -------------------------------------------------------------- 60

3.2.2.1. Indagación ---------------------------------------------------------------------------------------- 60

3.2.2.2. Entrevista ----------------------------------------------------------------------------------------- 61

3.2.2.3. Encuesta ------------------------------------------------------------------------------------------ 61

3.2.3. Técnicas de Verificación Escrita ------------------------------------------------------------- 61

3.2.3.1. Análisis -------------------------------------------------------------------------------------------- 61

3.2.3.2. Conciliación -------------------------------------------------------------------------------------- 61

3.2.3.3. Confirmación ------------------------------------------------------------------------------------ 61

3.2.3.4. Tabulación ---------------------------------------------------------------------------------------- 61

3.2.4. Técnicas de Verificación Documental ------------------------------------------------------- 61

3.2.4.1. Comprobación ----------------------------------------------------------------------------------- 61

3.2.4.2. Cálculo -------------------------------------------------------------------------------------------- 62

3.2.4.3. Revisión Selectiva ------------------------------------------------------------------------------- 62

3.2.5. Técnicas de Verificación Física --------------------------------------------------------------- 62

3.2.5.1. Inspección ---------------------------------------------------------------------------------------- 62

3.3. HERRAMIENTAS DE LA AUDITORÍA DE GESTIÓN ------------------------------- 62

3.3.1. Equipo Multidisciplinario --------------------------------------------------------------------- 62

3.3.2. Control Interno ---------------------------------------------------------------------------------- 62

Page 14

xiv

3.3.3. Riesgos de la Auditoría ------------------------------------------------------------------------- 64

3.3.4. Muestreo en la Auditoría ---------------------------------------------------------------------- 66

3.3.5. Evidencias Suficientes y Competentes------------------------------------------------------- 67

3.3.6. Técnicas ------------------------------------------------------------------------------------------- 68

3.3.7. Papeles de Trabajo ------------------------------------------------------------------------------ 68

3.3.8. Parámetros e Indicadores de Gestión ------------------------------------------------------- 68

CAPÍTULO IV ----------------------------------------------------------------------------------------------- 69

4. APLICACIÓN DE LA AUDITORÍA DE GESTIÓN AL DEPARTAMENTO DE

SEGURIDAD Y SALUD OCUPACIONAL DE LA EMPRESA PETROLEUM & POWER

ENGINEER S.A -------------------------------------------------------------------------------------------- 69

4.1. FASE I: CONOCIMIENTO PRELIMINAR --------------------------------------------- 69

4.1.1. Procedimientos Sustantivos de Auditoría ------------------------------------------------- 69

4.1.1.1. Papeles de Trabajo ----------------------------------------------------------------------------- 69

4.1.1.1.1. Referencias a los Papeles de Trabajo ------------------------------------------------ 70

4.1.2. Recopilación de Información ---------------------------------------------------------------- 71

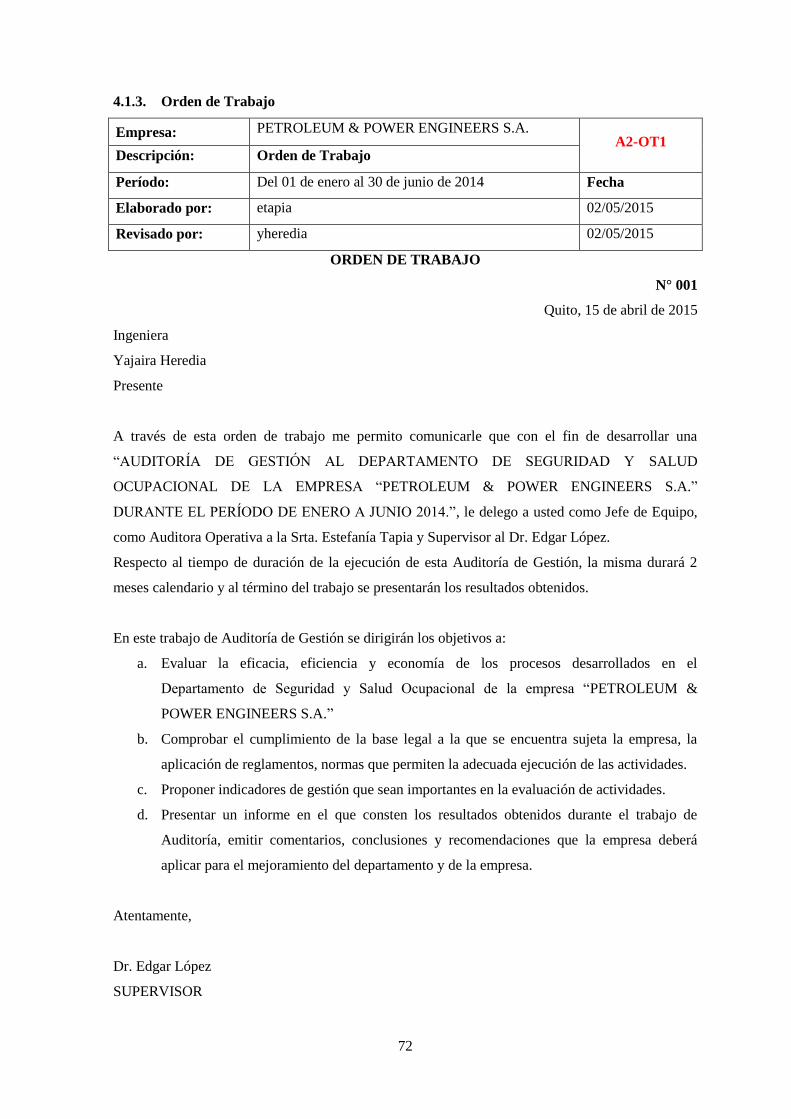

4.1.3. Orden de Trabajo ------------------------------------------------------------------------------ 72

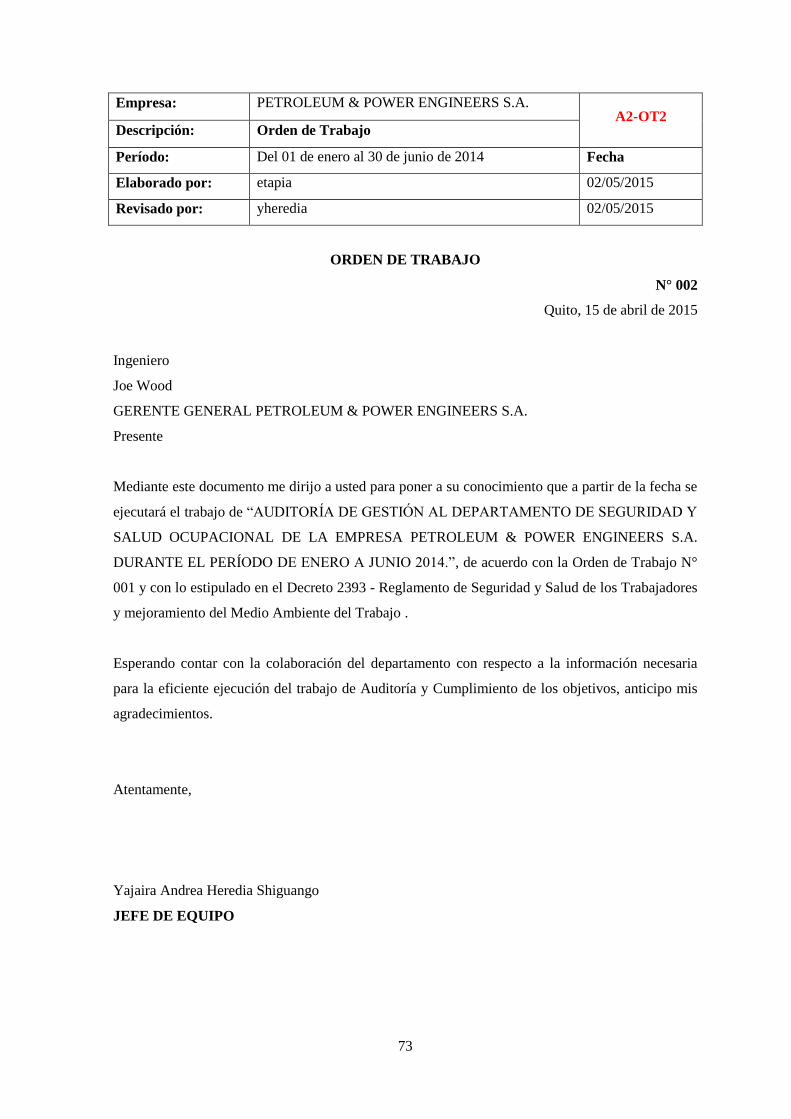

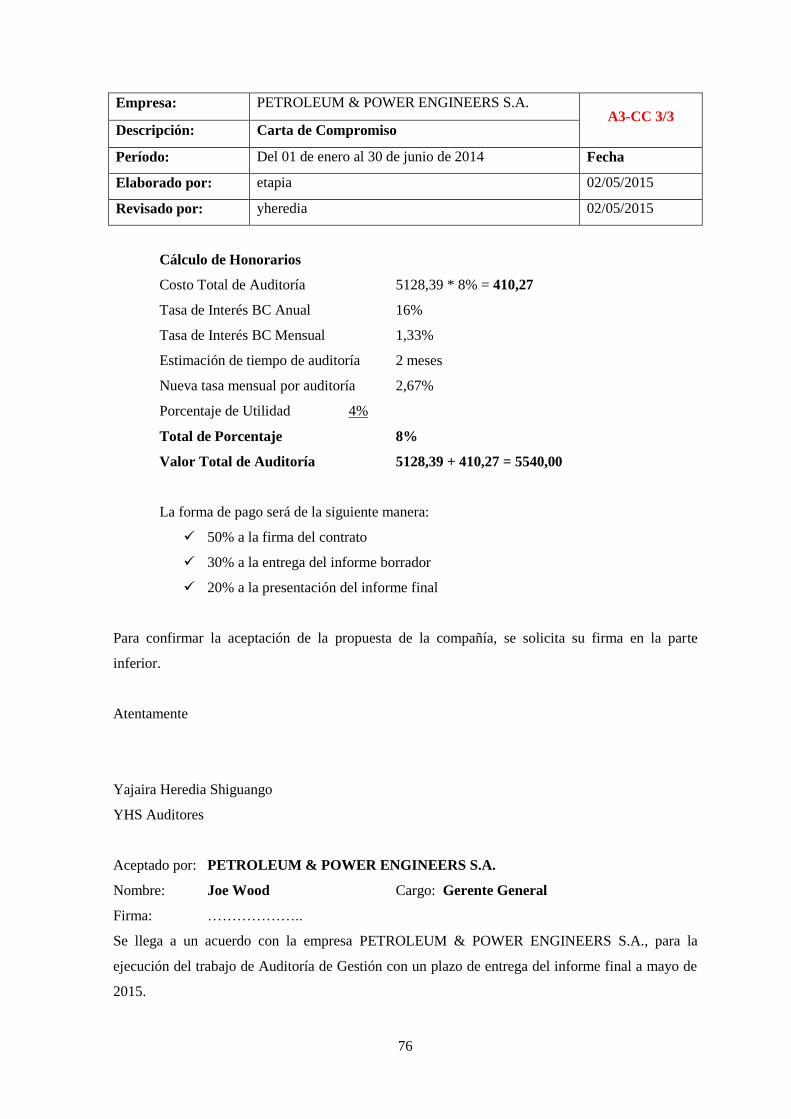

4.1.4. Carta de Compromiso ------------------------------------------------------------------------- 74

4.2. FASE II: PLANIFICACIÓN ---------------------------------------------------------------- 77

4.2.1. Planificación Preliminar ---------------------------------------------------------------------- 77

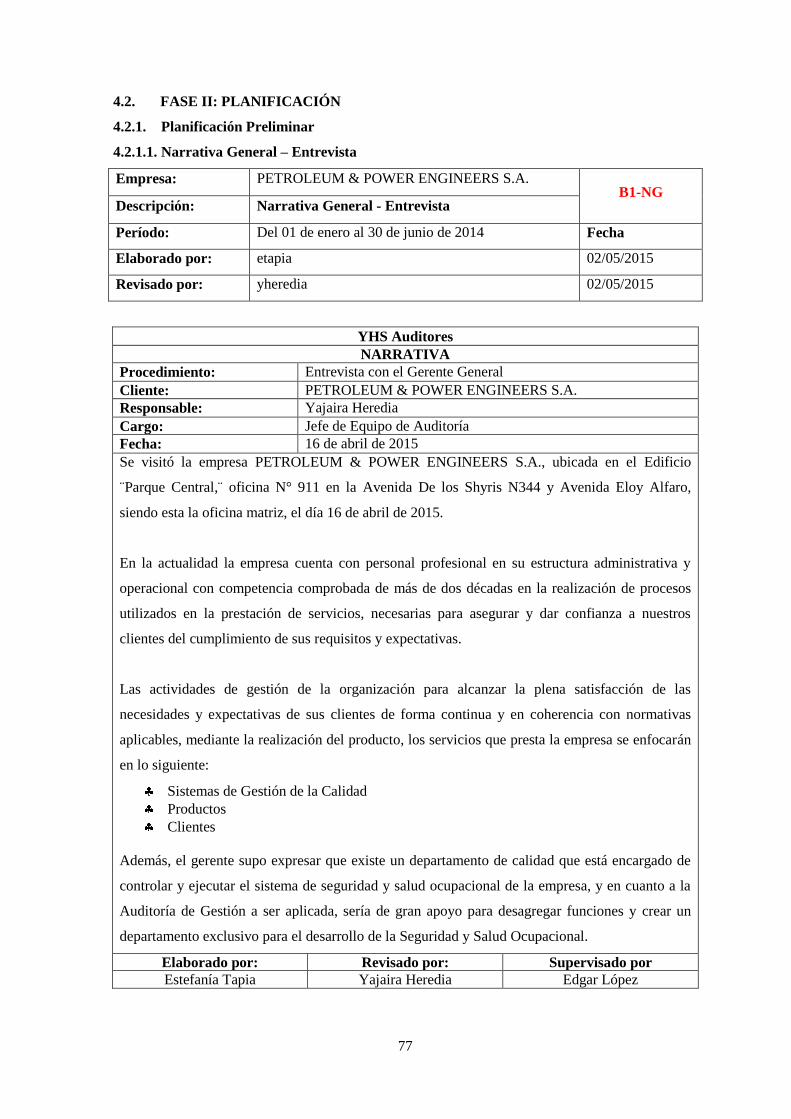

4.2.1.1. Narrativa General – Entrevista ------------------------------------------------------------- 77

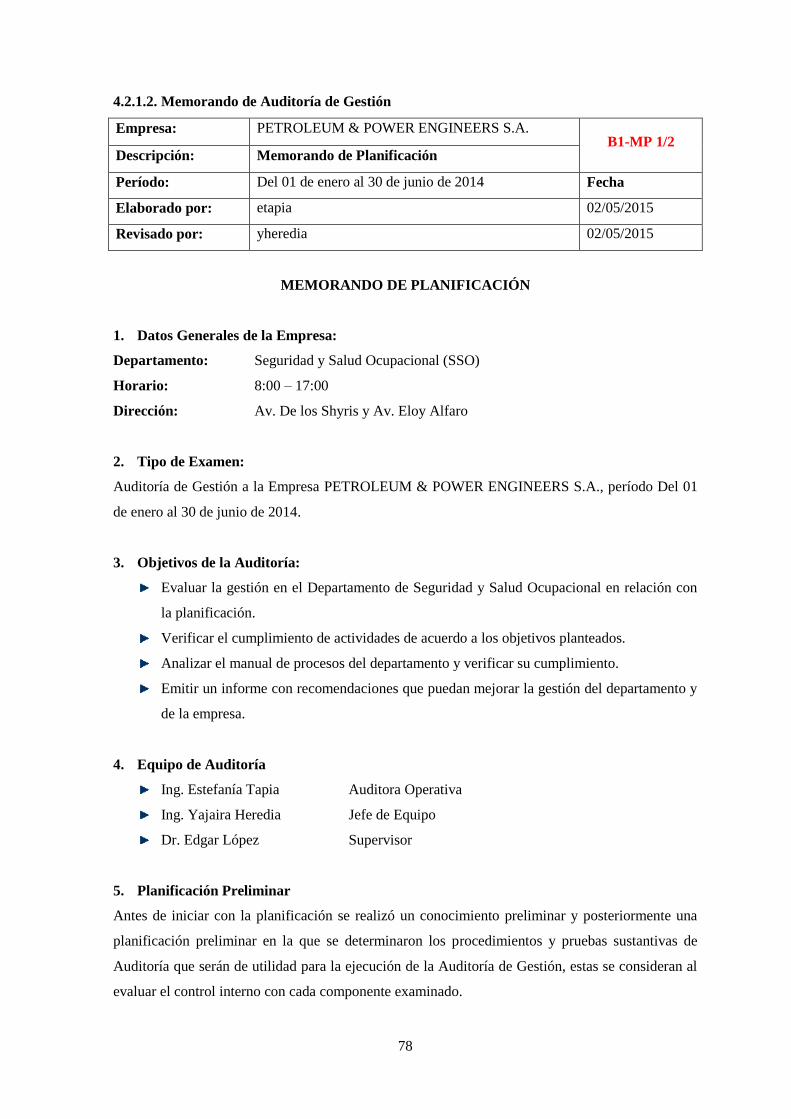

4.2.1.2. Memorando de Auditoría de Gestión ------------------------------------------------------ 78

4.2.2. Planificación Específica ----------------------------------------------------------------------- 80

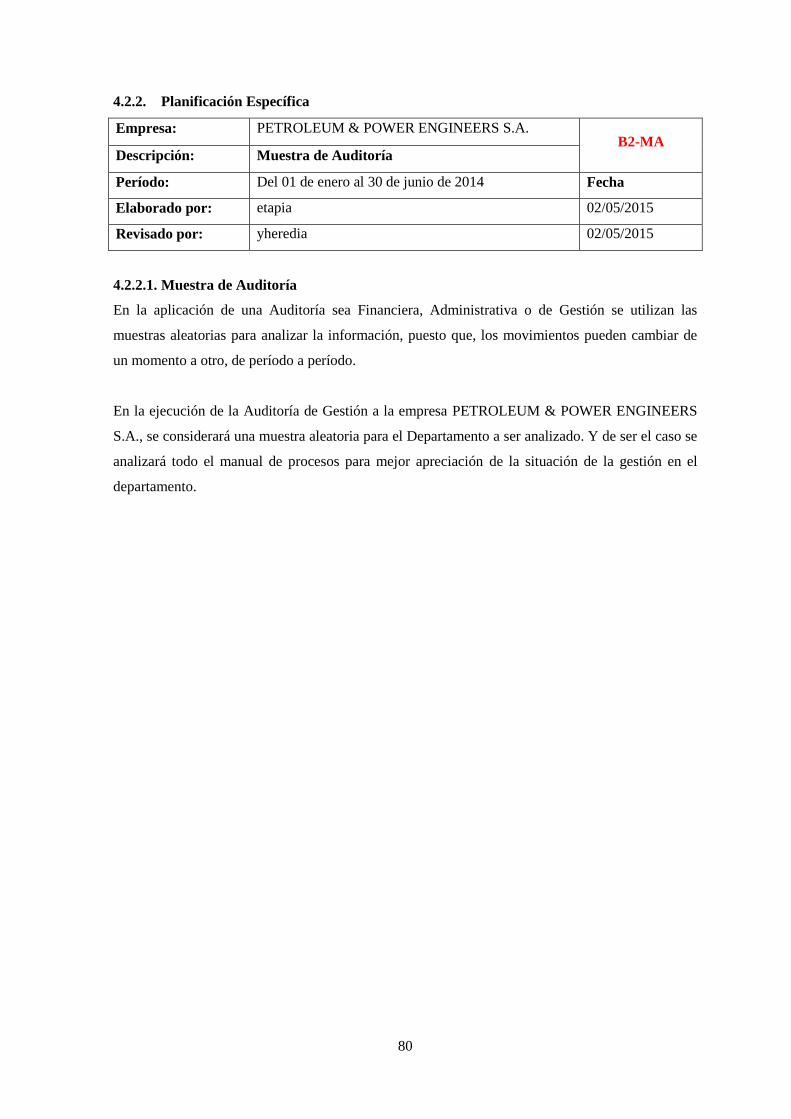

4.2.2.1. Muestra de Auditoría ------------------------------------------------------------------------- 80

Page 15

xv

4.2.2.2. Programa de Auditoría ----------------------------------------------------------------------- 81

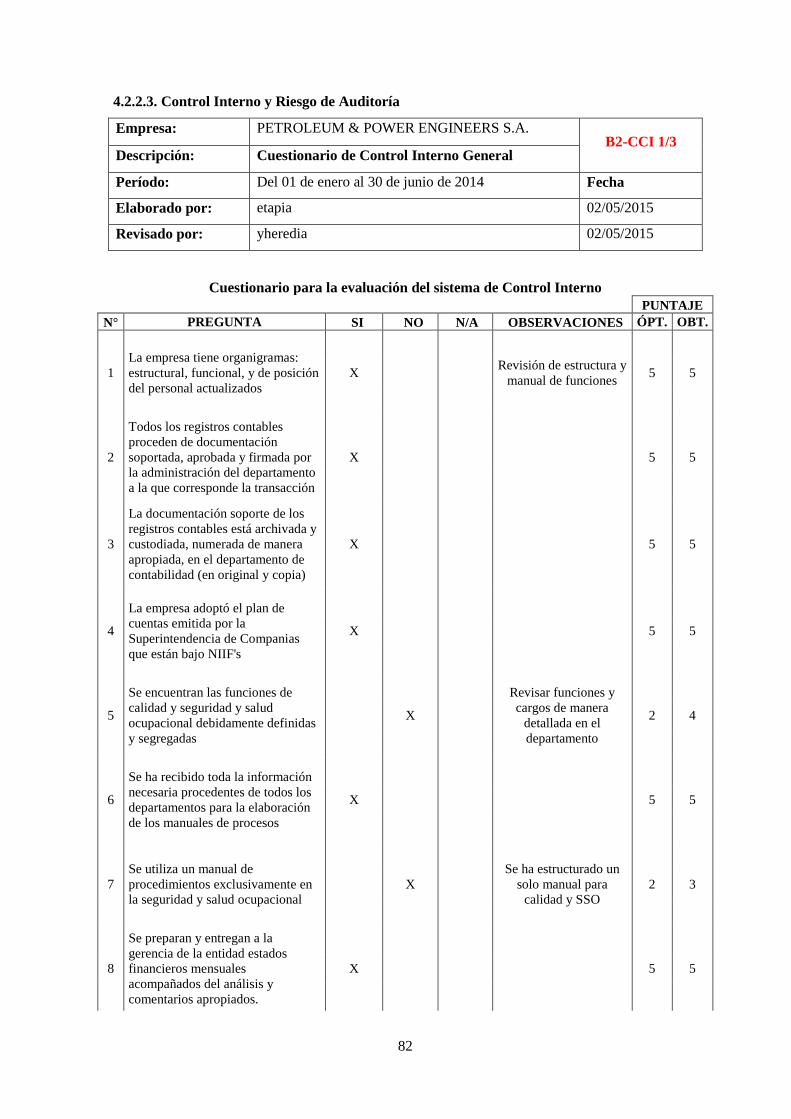

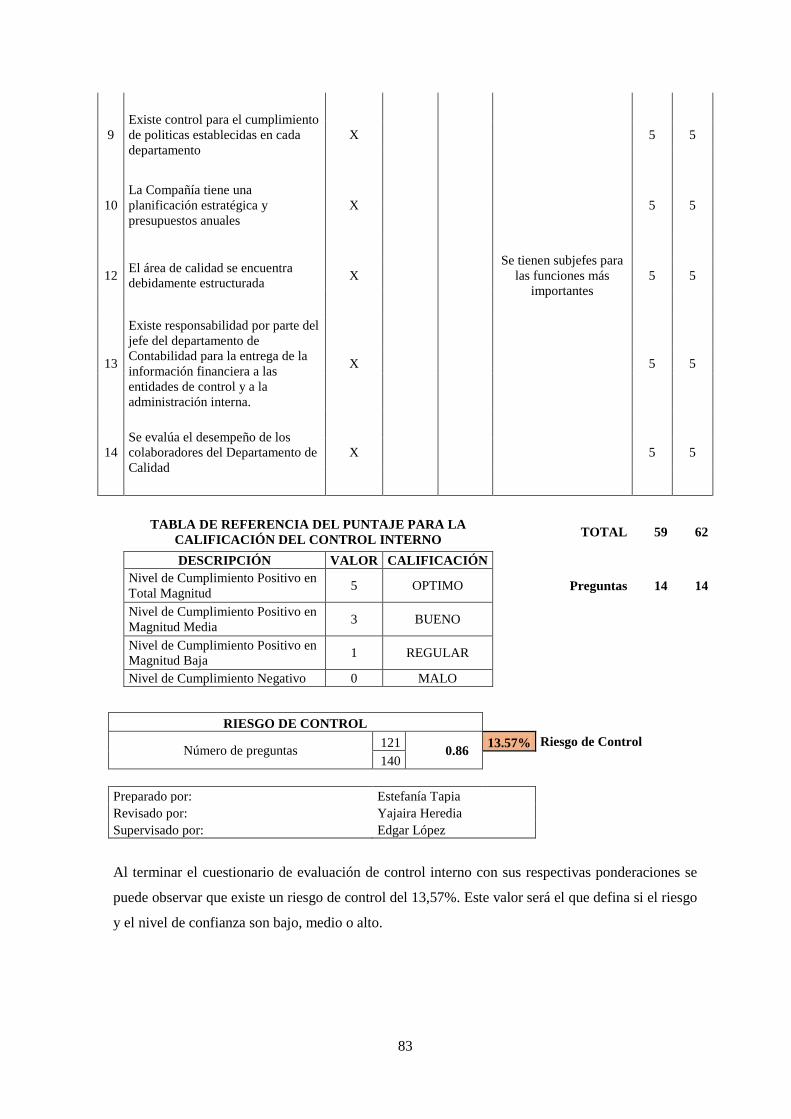

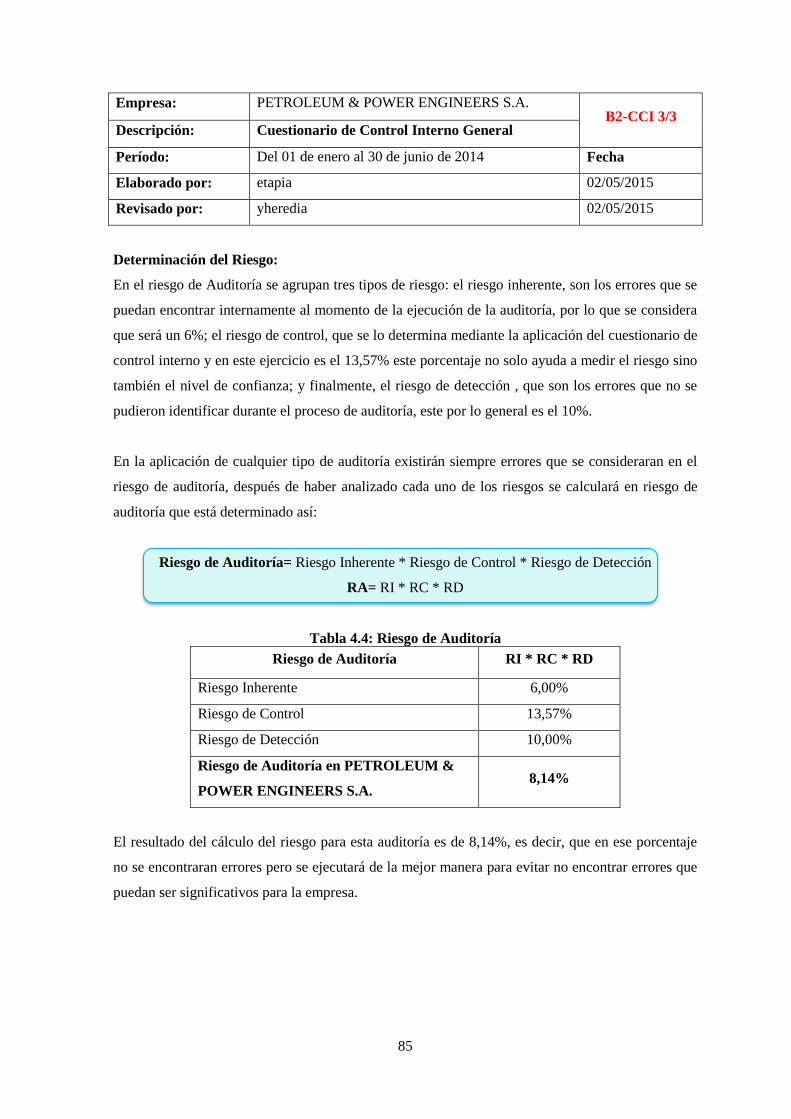

4.2.2.3. Control Interno y Riesgo de Auditoría ----------------------------------------------------- 82

4.3. FASE III: EJECUCIÓN DE LA AUDITORÍA DE GESTIÓN ----------------------- 86

4.3.1. Análisis Administrativo ----------------------------------------------------------------------- 86

4.3.1.1. Narrativa – Gerente Administrativo ------------------------------------------------------- 86

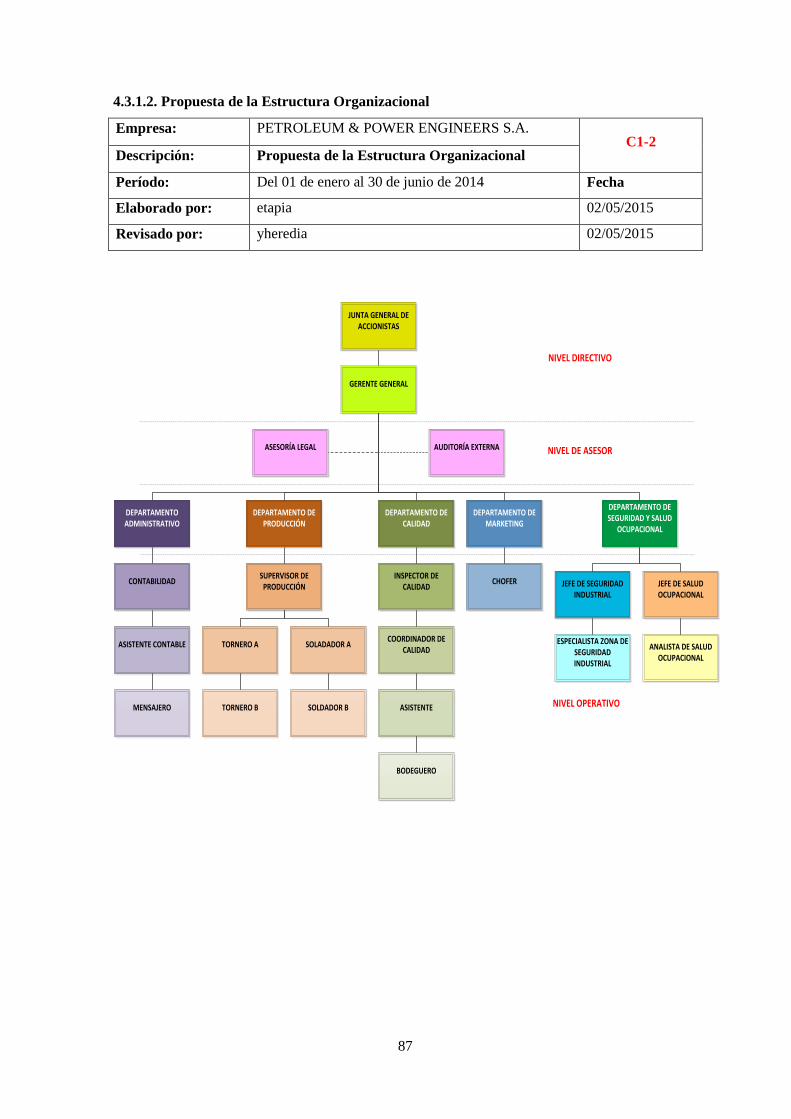

4.3.1.2. Propuesta de la Estructura Organizacional ----------------------------------------------- 87

4.3.1.3. Hoja de Observaciones ------------------------------------------------------------------------ 88

4.3.1.4. Hoja de Recomendaciones y Comentario -------------------------------------------------- 88

4.3.2. Análisis Departamento de Seguridad y Salud Ocupacional (SSO) ------------------- 89

4.3.2.1. Narrativa ---------------------------------------------------------------------------------------- 89

4.3.2.2. Control Interno del Departamento de Seguridad y Salud Ocupacional ------------- 90

4.3.2.3. Manual del Sistema de Gestión de Seguridad y Salud Ocupacional (SSO) --------- 93

4.3.2.4. Indicadores de Gestión ----------------------------------------------------------------------- 108

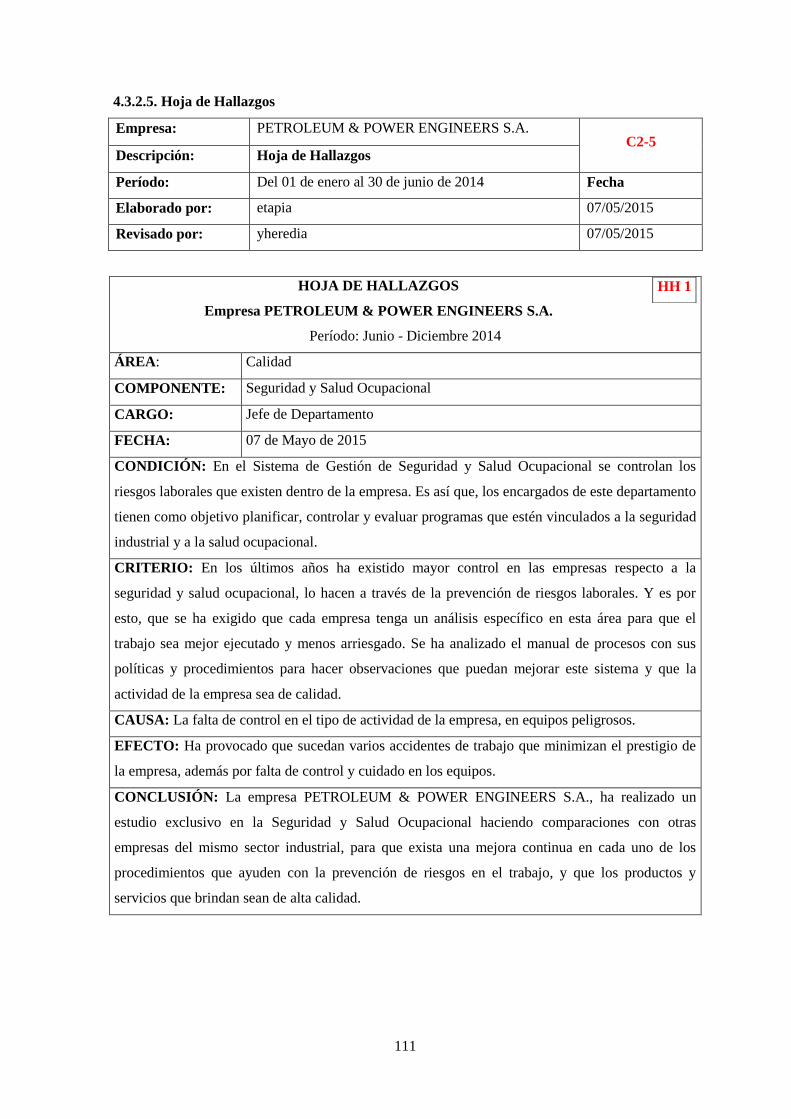

4.3.2.5. Hoja de Hallazgos ----------------------------------------------------------------------------- 111

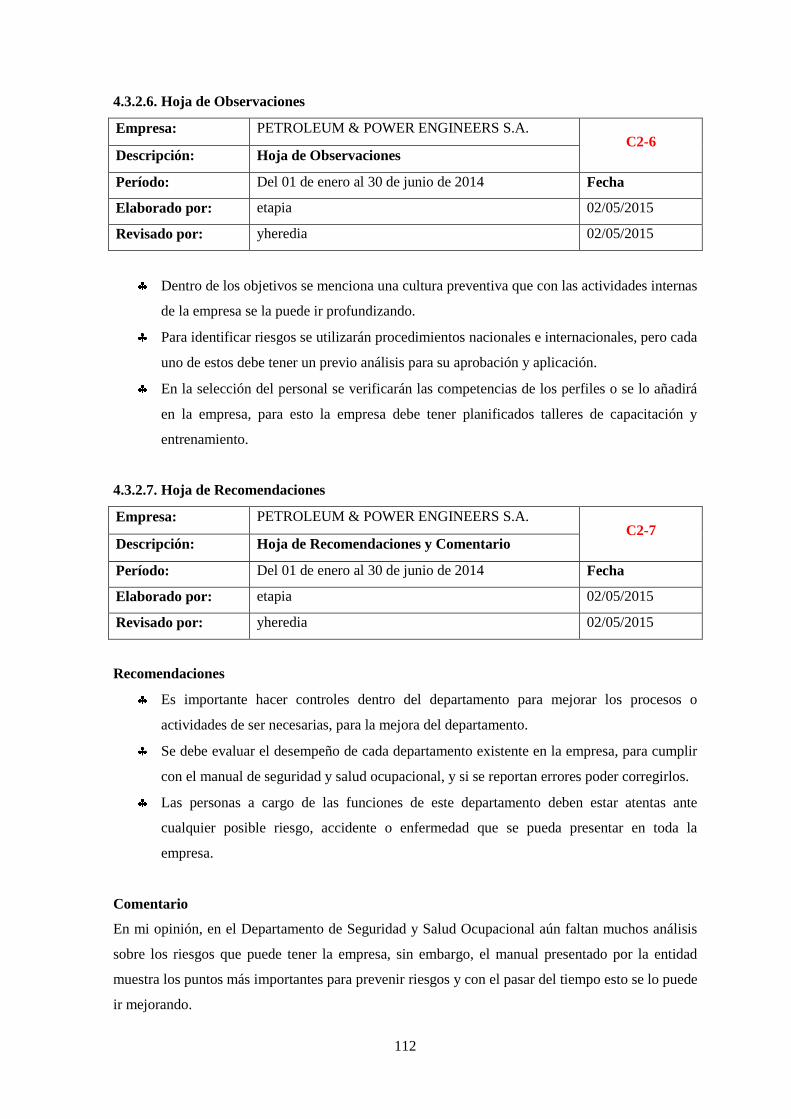

4.3.2.6. Hoja de Observaciones ----------------------------------------------------------------------- 112

4.3.2.7. Hoja de Recomendaciones ------------------------------------------------------------------- 112

4.4. FASE IV COMUNICACIÓN DE RESULTADOS ------------------------------------- 113

4.4.1. Carta de Representación--------------------------------------------------------------------- 113

4.4.2. Informe Final de Auditoría ----------------------------------------------------------------- 115

CAPÍTULO V ---------------------------------------------------------------------------------------------- 119

5. CONCLUSIONES Y RECOMENDACIONES ------------------------------------------ 119

5.1. CONCLUSIONES ---------------------------------------------------------------------------- 119

5.2. RECOMENDACIONES --------------------------------------------------------------------- 121

Page 16

xvi

BIBLIOGRAFÍA ------------------------------------------------------------------------------------------ 122

LISTA DE TABLAS

Tabla 2.1: Inflación Anual 2014 al 2015 .......................................................................................... 25

Tabla 2.2: Proyección de la Población del Ecuador Años 2010 – 2020........................................... 28

Tabla 2.3: Matriz FODA .................................................................................................................. 40

Tabla 2.4: Matriz Impacto Externa .................................................................................................. 41

Tabla 2.5: Matriz de Impacto Interna ............................................................................................... 42

Tabla 2.6: Matriz Aprovechabilidad ................................................................................................ 43

Tabla 2.7: Matriz Vulnerabilidad ..................................................................................................... 44

Tabla 2.8: Matriz Estrategias Cruzadas ............................................................................................ 46

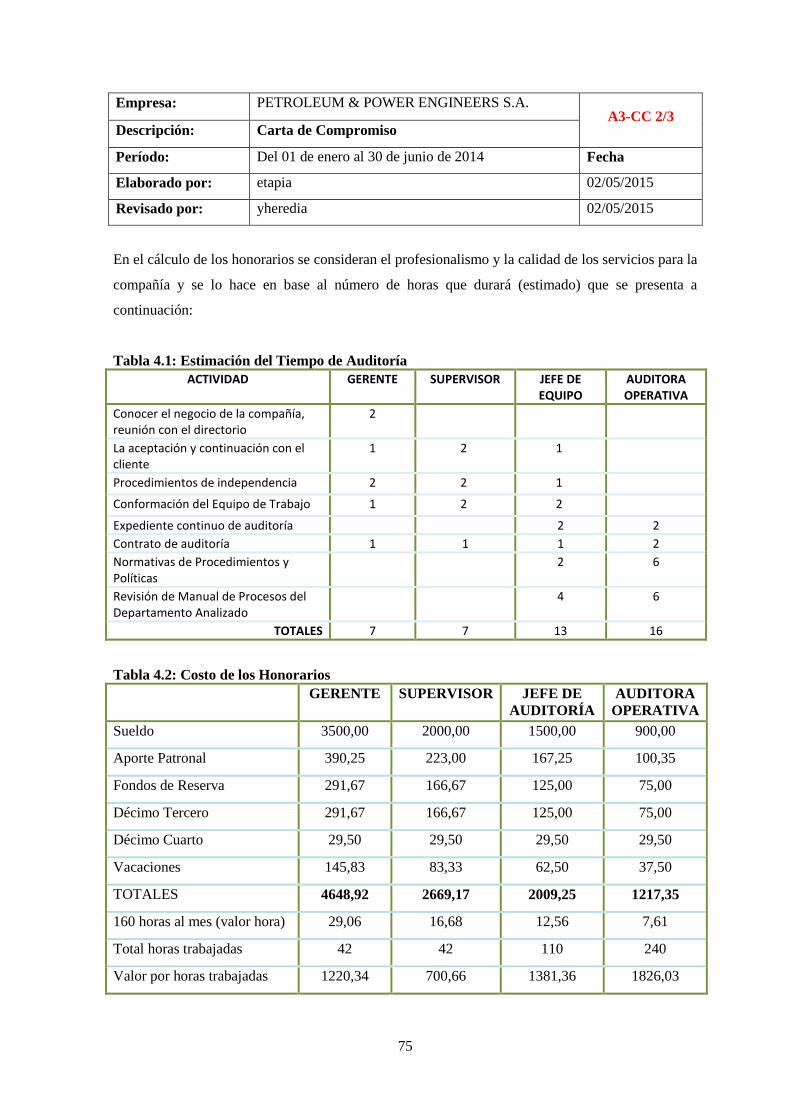

Tabla 4.1: Estimación del Tiempo de Auditoría .............................................................................. 75

Tabla 4.2: Costo de los Honorarios .................................................................................................. 75

Tabla 4.3: Programa de Trabajo ....................................................................................................... 81

Tabla 4.4: Riesgo de Auditoría ........................................................................................................ 85

Page 17

xvii

LISTA DE FIGURAS

Figura 1.1: Ubicación de la Empresa ................................................................................................. 2

Figura 1.2: Croquis de la Matriz ........................................................................................................ 2

Figura 1.3: Planta de Producción ....................................................................................................... 4

Figura 1.4: Equipo y Maquinaria ....................................................................................................... 5

Figura 1.5: Equipo y Maquinaria ....................................................................................................... 5

Figura 1.6: Equipo y Maquinaria ....................................................................................................... 6

Figura 1.7: Cadena de Valor .............................................................................................................. 6

Figura 1.8: Mapa de Procesos ............................................................................................................ 7

Figura 1.9: Organigrama Estructural .................................................................................................. 9

Figura 1.10: Hardbanding ................................................................................................................ 11

Figura 1.11: Stub Welding ............................................................................................................... 12

Figura 1.12: Rotary Tools ................................................................................................................ 13

Figura 1.13: Roscas API y Especiales .............................................................................................. 13

Figura 1.14: Taper gages pin & box ................................................................................................. 14

Figura 1.15: Setting Standards Profile ............................................................................................. 14

Figura 1.16: Recubrimiento.............................................................................................................. 15

Figura 1.17: Soldadura ..................................................................................................................... 16

Figura 2.1: Estructura Departamento de Seguridad y Salud Ocupacional ....................................... 21

Figura 2.2: Requisitos Clientes ........................................................................................................ 23

Figura 2.3: Variación de la Inflación ............................................................................................... 26

Figura 2.4: Población Económicamente Activa del Ecuador ........................................................... 27

Figura 2.5: Diamante de Porter ........................................................................................................ 29

Figura 2.6: Situación de la Empresa ................................................................................................. 45

Figura 3.1: Modelo de Auditoría de Gestión .................................................................................... 49

Figura 3.2: El método de Auditoría .................................................................................................. 58

Figura 3.3: Niveles de Indicadores ................................................................................................... 59

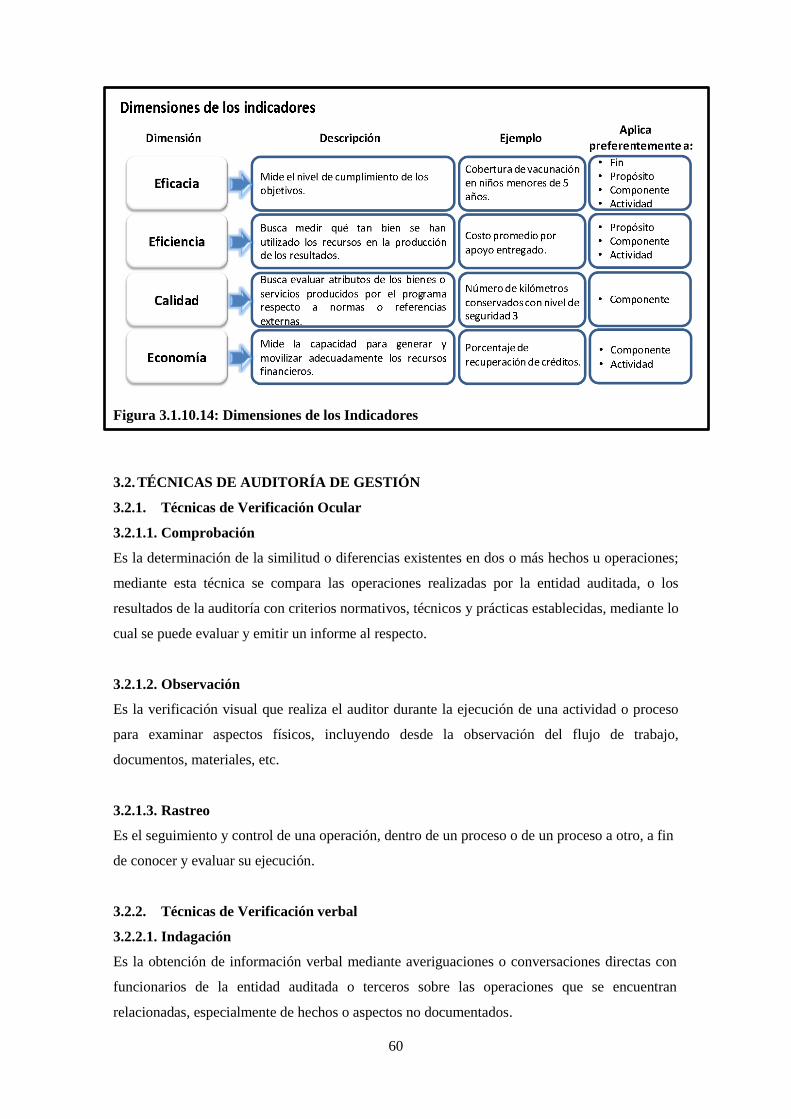

Figura 3.4: Dimensiones de los Indicadores .................................................................................... 60

Page 18

xviii

RESUMEN EJECUTIVO

AUDITORÍA DE GESTIÓN AL DEPARTAMENTO DE SEGURIDAD Y SALUD

OCUPACIONAL (SGSSO) DE LA EMPRESA “PETROLEUM & POWER ENGINEERS

S.A.” UBICADA EN LA CIUDAD DE QUITO, DURANTE EL PERÍODO DE ENERO A

JUNIO 2014.”

En la aplicación de esta Auditoría de Gestión se utilizaron esquemas teóricos sobre la eficiencia y

eficacia que se deben aplicar en los manuales de procesos con los que la empresa cuenta, con el fin

de conocer la estructura de la empresa y su incidencia en cada departamento.

La Auditoría de Gestión se desarrolla con la intención de medir, evaluar y controlar la eficiencia y

eficacia y economía en los procedimientos que permiten el cumplimiento de objetivos. En el sector

público estas Auditorías son aplicadas por la Contraloría General del Estado, mientras que, para el

sector privado estas Auditorías las hacen los Auditores Independientes, basándose en normas

regulatorias de auditoría vigentes y según su criterio profesional. Siguiendo cada fase de auditoría

con el mayor detalle posible.

Mediante el desarrollo de este trabajo de Auditoría de Gestión en la empresa PETROLEUM &

POWER ENGINEERS S.A., los directivos de la empresa podrán considerar posibles

inconsistencias en el cumplimiento de actividades, de esta manera se logrará disminuir el riesgo de

la gestión de la empresa.

Esta Auditoría está enfocada específicamente, en el Departamento de Seguridad y Salud

Ocupacional, el cual necesita una mejora continua dentro de sus procesos.

PALABRAS CLAVES:

AUDITORÍA

GESTIÓN

SEGURIDAD INDUSTRIAL

SALUD OCUPACIONAL

RIESGOS LABORALES

PROCEDIMIENTOS

Page 20

xx

INTRODUCCIÓN

La Auditoría de Gestión es un examen sistemático y profesional, que tiene el propósito de evaluar

la eficacia de la gestión de una empresa en relación a sus objetivos y metas; además determina el

nivel de economía y eficiencia en el uso de los recursos disponibles; mide la calidad de los bienes y

servicios ofrecidos por la empresa.

Los procedimientos de la Auditoría de Gestión comprenden una serie de acciones y tareas que

permiten cumplir con cada fase de Auditoría en la que se analizan los procesos que existen en la

gestión de la empresa. Se considera la situación actual de la empresa y como se podría mejorarla.

Este trabajo de investigación consiste en la aplicación de una Auditoría de Gestión en el

Departamento de Seguridad y Salud Ocupacional de la empresa PETROLEUM & POWER

ENGINEERS S.A., con el fin de medir la gestión que a través de sus procesos ha permitido cumplir

con los objetivos planteados de acuerdo a las normas, leyes y reglamentos a los que se rige la

empresa.

Esta tesis comprende cinco capítulos desarrollados así: Generalidades de la Empresa

PETROLEUM & POWER ENGINEERS S.A., Análisis Situacional Estratégico, Fundamentación

Teórica de la Auditoría de Gestión, Aplicación de la Auditoría de Gestión al Departamento de

Seguridad y Salud Ocupacional y por último Conclusiones y Recomendaciones.

En el capítulo I, se presentan los datos generales de la empresa como su ubicación, su razón social,

la forma de constitución, cuál es su propósito y se detallan además los productos y servicios que

ofrece la empresa, de esta manera se inicia el conocimiento preliminar que los auditores deben

saber y conocer.

El capítulo II, expone el análisis situacional y la planificación que aplica la empresa al desarrollar

sus actividades, profundiza el entorno tanto externo como interno, en el que la empresa

PETROLEUM & POWER ENGINEERS S.A., funciona y esto permite que el trabajo de Auditoría

sea efectuado con eficiencia y eficacia para lograr los resultados esperados.

El capítulo III está enfocado específicamente en la conceptualización y la planificación para el

desarrollo de la Auditoría de Gestión, proporciona definiciones importantes sobre el proceso de

esta aplicación, donde se recalcan las fases de Auditoría que se deben cumplir antes de emitir el

informe final de Auditoría, documento que contiene el criterio y el dictamen del Auditor.

Page 21

xxi

En el capítulo IV se muestra la ejecución de la Auditoría de Gestión al Departamento de Seguridad

y Salud Ocupacional en la empresa PETROLEUM & POWER ENGINEERS S.A., se detalla la

revisión del manual de procesos que se aplica en este departamento para determinar el estado de la

gestión de la empresa en la actualidad. Se analiza además la estructura organizacional y los cargos

que contiene el departamento para medir la eficiencia de sus procedimientos. En el desarrollo de

cada procedimiento de Auditoría, se describen los elementos y los papeles de trabajo elaborados

que permiten observar y comprobar el cumplimiento del Manual de Procesos de Seguridad y Salud

Ocupacional que contiene políticas, procedimientos y flujogramas.

Finalmente, el capítulo V presenta las conclusiones de los resultados encontrados después de la

aplicación de la Auditoría de Gestión y las posibles recomendaciones que ayudarán a que la gestión

de la empresa sea mejor, con evaluaciones y controles continuos.

La finalidad principal es medir y evaluar la eficacia y eficiencia en los procesos que se aplican para

cumplir los objetivos de PETROLEUM & POWER ENGINEERS S.A., es posible que este análisis

sea el inicio de una mejora continua en la gestión actual de la empresa.

Page 22

1

CAPÍTULO I

1. GENERALIDADES DE LA EMPRESA “PETROLEUM & POWER ENGINEERS

S.A.”

1.1. GENERALIDADES EMPRESA

Debido a la gran demanda de empresas petroleras dedicadas a la sustracción del oro negro (llamado

así por su color) y gas natural, la han convertido en una de las actividades más rentables en nuestro

país, lo cual se ha desencadenado en el tipo de producción con más demanda en el mundo por su

producto final ¨los hidrocarburos¨. Es así que la industria al realizar la trayectoria de perforación y

de acuerdo a su profundidad para encontrar yacimientos de petróleo, se ha hallado con rutas

altamente desviadas y junto con ello los aumentos relacionados en torque y arrastre, ejerciendo una

presión sin precedente en los tubos de perforación, causando también un alto índice de desgaste

severo en la unión de los tubos, lo cual está siendo muy dañino para las operaciones de perforación.

De acuerdo a esta necesidad, las industrias dedicadas a la perforación de pozos petroleros, se han

visto en la obligación de contratar a empresas que se dediquen a utilizar recubrimientos duros para

reparar cada uno de los tipos de tubería que forman parte de la sarta de perforación. Estos

recubrimientos con banda de metal duro, son conocidos como ¨hardbanding¨, ya que su aplicación

se la realiza en forma de bandas, las cuales cubren el diámetro externo de la tubería en los lugares

que están más expuestos al desgaste.

Petroleum & Power Engineers, S.A. (PPE), es una empresa ecuatoriana creada justamente para

brindar este tipo de servicios a clientes de la industria petrolera y afines mediante la realización y

suministro de productos procesados en su base de operaciones Machine Shop (metalmecánica y

soldadura).

En el empeño de cumplir la filosofía de evolucionar y así dar conformidad a su objetivo

estratégico, siguiendo estándares de calidad mundial, realizan su gestión ante: American Petroleum

Institute (API) de las Licencias API Spec-7.1 y API Spec-5CT en conformidad con lo enunciado en

API Spec-Q1 2008 & ISO: 9001-2008.

PPE empresa cuenta con personal profesional en su estructura administrativa y operacional con

competencia comprobada y calificada, agregado a ello la experiencia de más de dos décadas en la

realización de procesos utilizados en la prestación de servicios necesarios para asegurar y dar

confianza a sus clientes del cumplimiento de sus requisitos y expectativas.

Page 23

2

1.1.1. Ubicación Geográfica

La empresa PETROLEUM & POWER ENGINEERS S.A. (PPE), para establecer su gestión

operativa está ubicada en:

Figura 1.1: Ubicación de la Empresa

Mientras que la ubicación de su gestión administrativa la desarrolla en:

Figura 1.2: Croquis de la Matriz

1.1.2. Razón Social

La empresa para establecer su gestión administrativa y operativa se ha identificado como:

PETROLEUM & POWER ENGINEERS S.A. (PPE)

Page 24

3

1.1.3. Estructura de Capital

La empresa “PETROLEUM & POWER ENGINEERS S.A.”, es una compañía anónima constituida

por dos accionistas con un capital mínimo de $800,00, que está divido en 99% y 1% de

participación de los accionistas.

1.1.4. Actividad:

Fabricación y re-acondicionamiento de herramientas para la perforación de pozos en la industria

petrolera y afines.

1.1.5. Representante Legal

La empresa PETROLEUM & POWER ENGINEERS S.A., está representada por el Ing Joe Wood.

1.1.6. Dirección

Oficina matriz Quito Edificio ¨Parque Central,¨ oficina N° 911 en la Avenida De los Shyris N344 y

Avenida Eloy Alfaro.

Base Coca en el Cantón Francisco de Orellana Km. 08 de la vía Coca-Lago Agrio Base OSS.

Teléfonos: 023325200/ 0983832570 (Quito); 0981927830 (Coca)

Mail: [email protected] & [email protected]

[email protected] .

1.1.7. Infraestructura y Equipamiento

1.1.7.1. Infraestructura

La infraestructura de la Empresa PETROLEUM & POWER ENGINEERS S.A. (PPE) es la

siguiente:

Galpón fabricado en estructura metálica techada con la parte frontal abierta para el reflujo del

aire, provista de iluminación, extintores de fuego, extractores de aire para expulsar gases de

soldadura u otras sustancias hacia el exterior, piso de concreto debidamente demarcado el cual

sirve de asiento a nuestra maquinaria y equipo, utilizados en la realización de procesos

metalmecánicos y de soldadura.

Patio de almacenamiento de tuberías propiedad de clientes, recibidas para ser reparadas o re-

acondicionas.

Page 25

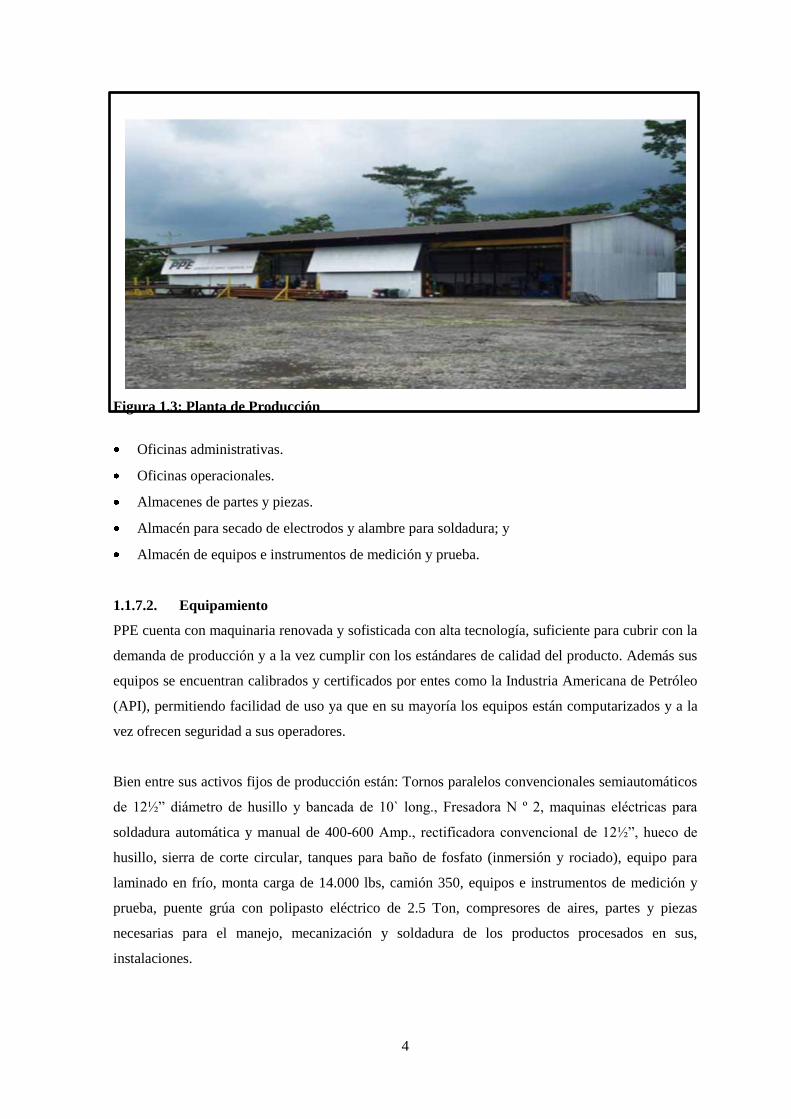

4

Figura 1.3: Planta de Producción

Oficinas administrativas.

Oficinas operacionales.

Almacenes de partes y piezas.

Almacén para secado de electrodos y alambre para soldadura; y

Almacén de equipos e instrumentos de medición y prueba.

1.1.7.2. Equipamiento

PPE cuenta con maquinaria renovada y sofisticada con alta tecnología, suficiente para cubrir con la

demanda de producción y a la vez cumplir con los estándares de calidad del producto. Además sus

equipos se encuentran calibrados y certificados por entes como la Industria Americana de Petróleo

(API), permitiendo facilidad de uso ya que en su mayoría los equipos están computarizados y a la

vez ofrecen seguridad a sus operadores.

Bien entre sus activos fijos de producción están: Tornos paralelos convencionales semiautomáticos

de 12½” diámetro de husillo y bancada de 10` long., Fresadora N º 2, maquinas eléctricas para

soldadura automática y manual de 400-600 Amp., rectificadora convencional de 12½”, hueco de

husillo, sierra de corte circular, tanques para baño de fosfato (inmersión y rociado), equipo para

laminado en frío, monta carga de 14.000 lbs, camión 350, equipos e instrumentos de medición y

prueba, puente grúa con polipasto eléctrico de 2.5 Ton, compresores de aires, partes y piezas

necesarias para el manejo, mecanización y soldadura de los productos procesados en sus,

instalaciones.

Page 26

5

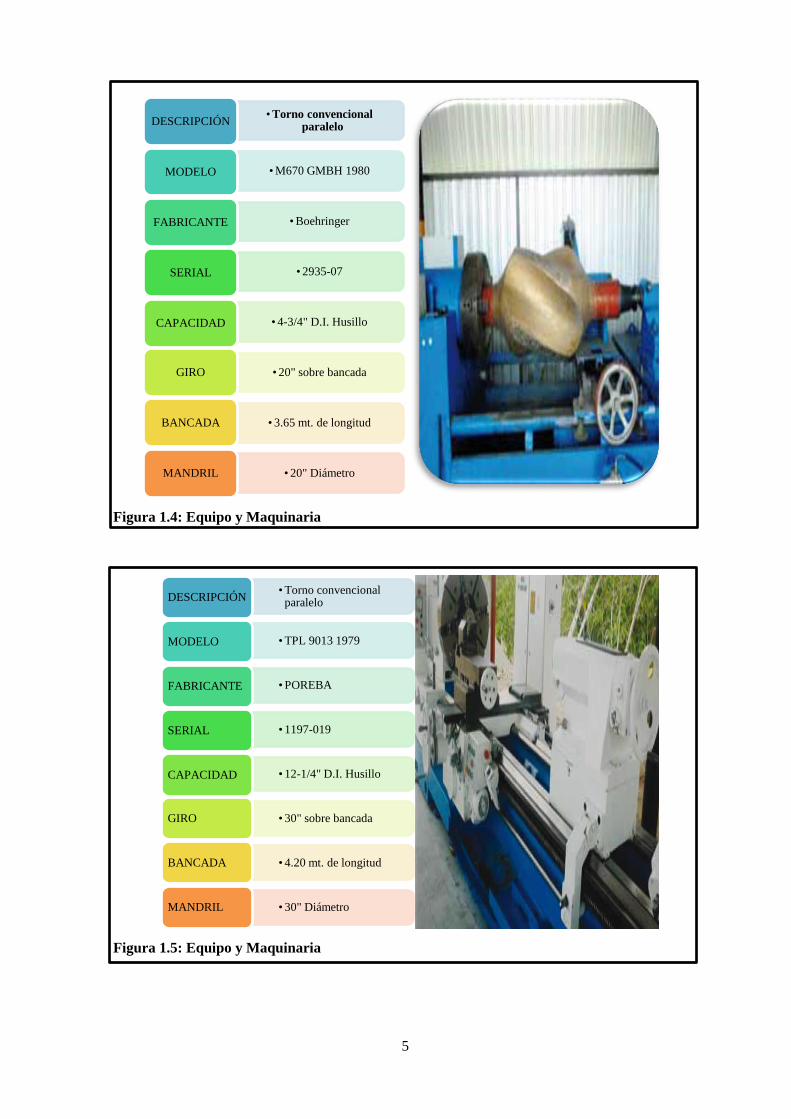

Figura 1.4: Equipo y Maquinaria

Figura 1.5: Equipo y Maquinaria

• Torno convencional paralelo DESCRIPCIÓN

• M670 GMBH 1980 MODELO

• Boehringer FABRICANTE

• 2935-07 SERIAL

• 4-3/4" D.I. Husillo CAPACIDAD

• 20" sobre bancada GIRO

• 3.65 mt. de longitud BANCADA

• 20" Diámetro MANDRIL

• Torno convencional paralelo DESCRIPCIÓN

• TPL 9013 1979 MODELO

• POREBA FABRICANTE

• 1197-019 SERIAL

• 12-1/4" D.I. Husillo CAPACIDAD

• 30" sobre bancada GIRO

• 4.20 mt. de longitud BANCADA

• 30" Diámetro MANDRIL

Page 27

6

Figura 1.6: Equipo y Maquinaria

1.2. EMPRESA “PETROLEUM & POWER ENGINEERS S.A.”

1.2.1. Estructura Organizacional por Procesos

1.2.1.1. Cadena de Valor

Según (Porter, Campos, Moreno, & Sánchez, 2010) “Es la secuencia e interrelación que presentan

los diferentes procesos de la organización , en busca de la satisfacción del cliente , expresada en la

propuesta de valor y que por tanto le da sentido, ésta refleja lo que es importante para el cliente y lo

que él está dispuesto a pagar.

Tomando en consideración el concepto antes descrito a continuación se describe la cadena de valor

de la Empresa PETROLEUM & POWER ENGINEERS S.A.

Figura 1.7: Cadena de Valor

•Fresadora Vertical DESCRIPCIÓN

•Número II MODELO

•BRIDGEPORT FABRICANTE

•VTF-01 SERIAL

•Mandril de 1/2" CAPACIDAD

•1.5 mt. de longitud BANCADA

Page 28

7

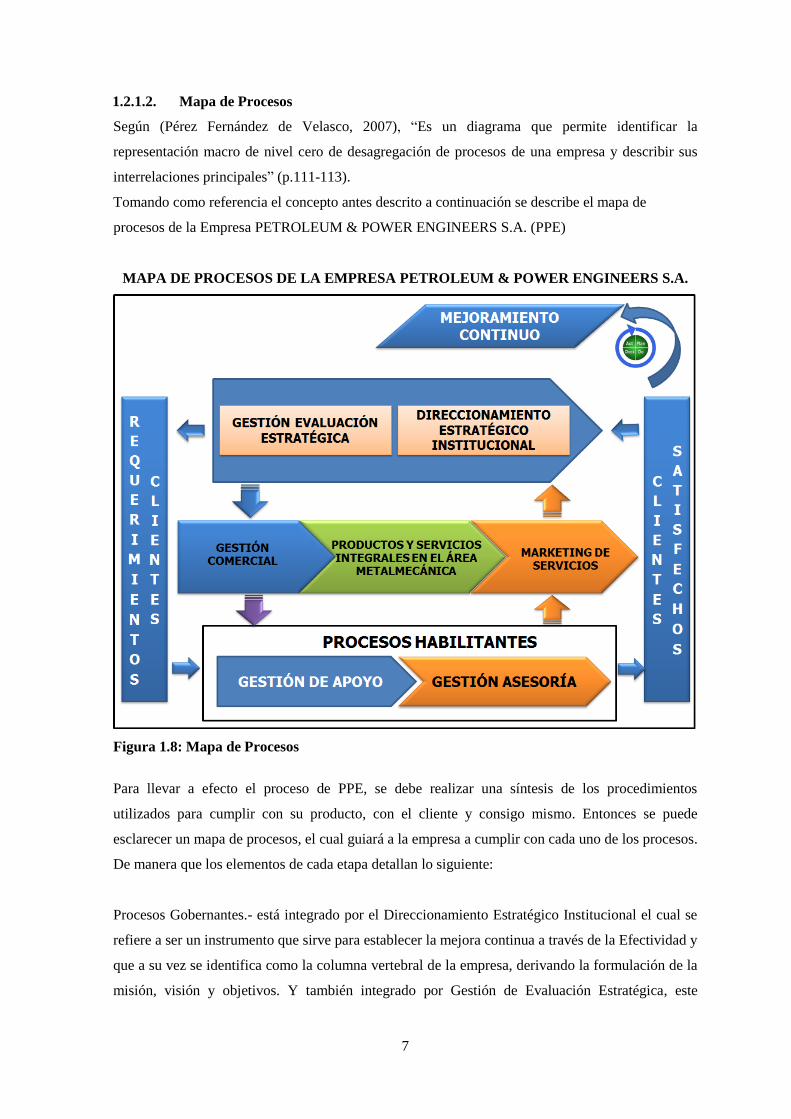

1.2.1.2. Mapa de Procesos

Según (Pérez Fernández de Velasco, 2007), “Es un diagrama que permite identificar la

representación macro de nivel cero de desagregación de procesos de una empresa y describir sus

interrelaciones principales” (p.111-113).

Tomando como referencia el concepto antes descrito a continuación se describe el mapa de

procesos de la Empresa PETROLEUM & POWER ENGINEERS S.A. (PPE)

MAPA DE PROCESOS DE LA EMPRESA PETROLEUM & POWER ENGINEERS S.A.

Figura 1.8: Mapa de Procesos

Para llevar a efecto el proceso de PPE, se debe realizar una síntesis de los procedimientos

utilizados para cumplir con su producto, con el cliente y consigo mismo. Entonces se puede

esclarecer un mapa de procesos, el cual guiará a la empresa a cumplir con cada uno de los procesos.

De manera que los elementos de cada etapa detallan lo siguiente:

Procesos Gobernantes.- está integrado por el Direccionamiento Estratégico Institucional el cual se

refiere a ser un instrumento que sirve para establecer la mejora continua a través de la Efectividad y

que a su vez se identifica como la columna vertebral de la empresa, derivando la formulación de la

misión, visión y objetivos. Y también integrado por Gestión de Evaluación Estratégica, este

Page 29

8

elemento va a la par con el direccionamiento estratégico debido a que en este punto es donde la

empresa formula, implementa y evalúa las decisiones de sus diferentes funciones, prácticamente en

este proceso se especifica los objetivos organizacionales, desarrollando políticas y planes para

alcanzarlos, invirtiendo recursos para su implementación.

Mientras que en el proceso de Valor Agregado, se describe a la Gestión Comercial que está

conformada por la Gerencia General y Administrativa, quienes cada trimestre (opcional) están

formulando nuevas formas de llegar a sus clientes de mantener clientes activos y posicionar su

producto y servicio como el top en su área de mercado, cumpliendo normas de calidad

internacional y a su vez certficándose. En cuanto a la Gestión de Productos y Servicios Integrales

en el Área de Metalmecánica, se sujeta del proceso de Gestión Marketing de Servicios, pero solo en

el caso del volumen de órdenes de trabajo, ya que la gestión de marketing es conseguir pedidos y

realizar las ordenes de trabajo de acuerdo a las exigencias que se acordaron en la cotización con

cada cliente, entonces es ahí donde interviene la gestión de calidad representada por el Gerente de

Calidad, a través de sus inspecciones a los trabajos realizados por el nivel de apoyo (torneros y

soldadores).

Así los Procesos Habilitantes operan con el apoyo para la Mejora Continua de la empresa, a través

de los sistemas informáticos, sistema contable y red de comunicación, contando también con la

asesoría de un Equipo de Abogados y un Equipo de Auditores. Conforme a todos los procesos

involucrados, la empresa busca cumplir la mejor expectativa de los requerimientos del cliente,

adicionándole el sello de una buena estrategia de entrega del producto, para garantizar la

satisfacción del cliente, lo que da como resultado fidelidad de sus clientes, generando más

oportunidades de desarrollo y crecimiento a la empresa.

1.2.1.3. Estructura Organizacional por Procesos

Según (Franklin Fincowsky, 2014), Organigrama “es la representación gráfica de la estructura

orgánica de una institución o de una de sus áreas en las que se muestra la composición de las

unidades administrativas que la integran, sus interrelaciones, niveles jerárquicos, canales formales

de comunicación, líneas de autoridad, supervisión y asesoría”.

Haciendo énfasis en el concepto de organigrama estructural se ha establecido el organigrama

estructural de PPE de la siguiente manera:.

Page 30

9

EMPRESA PETROLEUM & POWER ENGINEERS S.A.

ORGANIGRAMA ESTRUCTURAL (Actual)

Figura 1.9: Organigrama Estructural

La estructura organizacional de PETROLEUM & POWER ENGINEERS S.A., está conformada

por el nivel directivo que es la Junta General de Accionistas y el Gerente General, en el nivel

asesor se encuentran la Asesoría Legal y la Auditoría Externa, y en el nivel operativo están los

departamentos de marketing, administrativo, de producción y de calidad, también la empresa para

su buen desarrollo entre otros cuenta con asistente de contabilidad, un mensajero, seis torneros, seis

soldadores, un inspector de calidad, un coordinador de calidad, un jefe de seguridad industrial, un

bodeguero, entre otros, contando con un total aproximado de 35 personas que laboran en la

empresa. A continuación una breve descripción de las funciones de los departamentos principales:

Departamento Administrativo:

• Asegurar el cumplimiento del control interno administrativo.

• Definir y ejecutar las políticas, programas y proyectos de administración de los recursos

humanos, de los recursos físicos y financieros.

• Dirigir la elaboración de las órdenes de adquisición de materiales, así como su aprobación,

suministro, almacenamiento y uso.

Page 31

10

• Presentar e interpretar los informes financieros y tributarios a la alta directiva.

• Realizar los pagos oportunamente a los proveedores de la empresa, a través de transferencias o

con la emisión de cheques, bajo la aprobación del Gerente General.

• Organizar, dirigir, coordinar y controlar todas las actividades administrativas y financieras.

• Adoptar medidas correctivas para el mejoramiento de los sistemas de Administración

Financiera.

• Coordinar, definir y aplicar con los demás departamentos los parámetros para el presupuesto

anual de ingresos, gastos y compra de activos.

• Preparar la ejecución de las actividades para la provisión de los servicios administrativos y

logísticos que requiera la empresa para su operación.

• Cumplir y hacer cumplir las disposiciones legales, reglamentarias, políticas y normas

pertinentes relacionadas con sus funciones, así como supervisar la labor y la ética profesional de

sus compañeros de trabajo.

Departamento de Producción:

• Supervisar y aprobar las órdenes de trabajo, con 24 horas de anticipación para organizar la

maquinaria y el personal.

• Mantener un plan de producción establecido para cumplir con la orden de trabajo. Comparar la

producción diaria real con la producción planificada.

• Coordinar con el departamento de calidad sobre los insumos que van a ser utilizados en la

producción, para que este le garantice la calidad del trabajo final.

• Realizar pedidos de material, sujetándose a las normas de calidad que les rige y emitir copias de

los pedidos, para la respectiva revisión del departamento administrativo.

• Establecer un plan de contingencia, para emergencias que se suscitan en el caso de tener

accidentes laborales o catástrofes naturales.

• Controlar las actividades de cada proceso, para el consumo óptimo de materiales de producción.

• Identificar tiempos de producción individual, para emitir un reporte de tiempo de entrega de los

productos.

• Dar mantenimiento a la maquinaria según su uso, capacitar al personal, almacenar los materiales

y productos bajo las normas establecidas de calidad y seguridad.

• Emitir informes de producción a la alta gerencia.

Departamento de Marketing:

• Manejar y coordinar las estrategias de venta.

• Presentar ofertas a los clientes que pueda satisfacer los requerimientos y necesidades de los

clientes, con el fin de obtener ganancias.

• Ejecutar las ventas dentro y fuera del establecimiento, si fuere necesario.

Page 32

11

• Cotizar los pedidos de los clientes y dar un seguimiento hasta ejecutar o cancelar el pedido.

• Tramitar y actualizar la tabla de precios de los productos.

1.3. OBJETO SOCIAL DE LA EMPRESA

El objeto social de la empresa se ha establecido en el siguiente: Fabricación y re-

acondicionamiento de herramientas para la perforación de pozos en la industria petrolera y afines.

1.4. CATÁLOGO DE PRODUCTOS Y SERVICIOS

Para establecer su actividad operativa la Empresa: PETROLEUM & POWER ENGINEERS S.A.

ha definido como sus productos y servicios a los siguientes:

1.4.1. Hardbanding

Mediante soldadura automática de bandas de metal duro que sirve para proteger el desgaste a

superficies críticas de los tubulares (drill Pipe, Heavy Weight y drill Collar y herramientas

especiales).

Figura 1.10: Hardbanding

Tipos de materiales para hardbanding

Armacor M STAR

Carburo de Titanio

Carburo de Tungsteno 60-80, 14-24 mesh

Duraband NC

Page 33

12

1.4.2. Hardfacing

Soldadura manual mediante aporte de superficies de metal duro para proteger por desgaste las áreas

de estabilización, especialmente en los estabilizadores, camisa para motores de fondo, reductores

de torque, entre otras herramientas especiales.

Tipo de material

RD 1000

RD 2000

RD 3000

RD 4000

1.4.3. Stub Welding

Mediante soldadura automática de arco-sumergido, con una combinación de alambre y fundente

para soldadura, produce un depósito de soldadura con resistencia al punto cedente de 70.000 a

100.000 psi. Para recuperación de herramientas Down Hole, mediante el aumento de longitud de

cuellos.

Figura 1.11: Stub Welding

Tipos de herramientas recuperables:

Drill Collar

Heavy Weight

Estabilizadores

Reamer

Escariadores

1.4.4. Manufactura de Componentes de BHA (Rotary Tools)

Mediante la mecanización de características dimensionales enunciadas por API Spec-7.1. En

material bruto (en blanco) para nuestros procesos utilizamos aceros aleados A.I.S.I. 4140 o 4145

Page 34

13

combinación química cromo-molibdeno y propiedades mecánicas en conformidad con API SPEC -

71.

Figura 1.12: Rotary Tools

1.4.5. Fabricación y Reparación de Roscas API y Especiales

Mediante procesos de mecanización con el uso de tornos paralelos convencionales y personal de

competencia probada, realizamos la fabricación de conexiones rotatorias de hombro, roscas para

casing, tubing y roscas especiales.

Figura 1.13: Roscas API y Especiales

Page 35

14

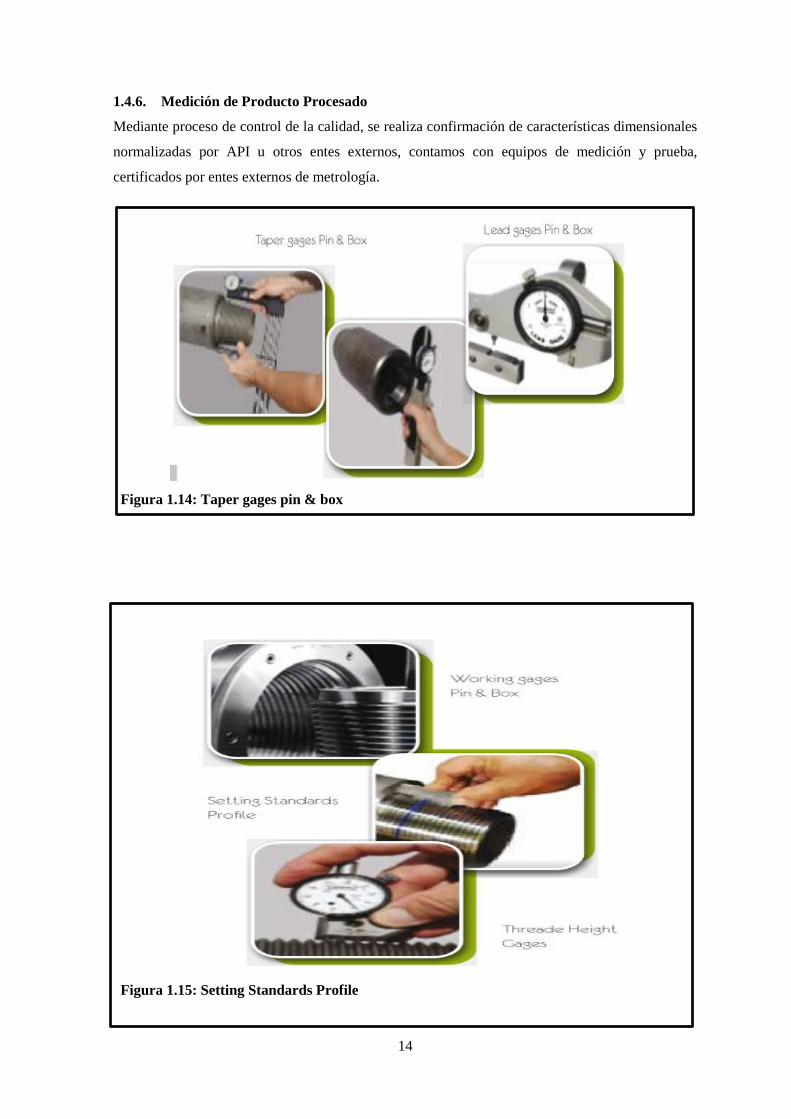

1.4.6. Medición de Producto Procesado

Mediante proceso de control de la calidad, se realiza confirmación de características dimensionales

normalizadas por API u otros entes externos, contamos con equipos de medición y prueba,

certificados por entes externos de metrología.

Figura 1.14: Taper gages pin & box

Figura 1.15: Setting Standards Profile

Page 36

15

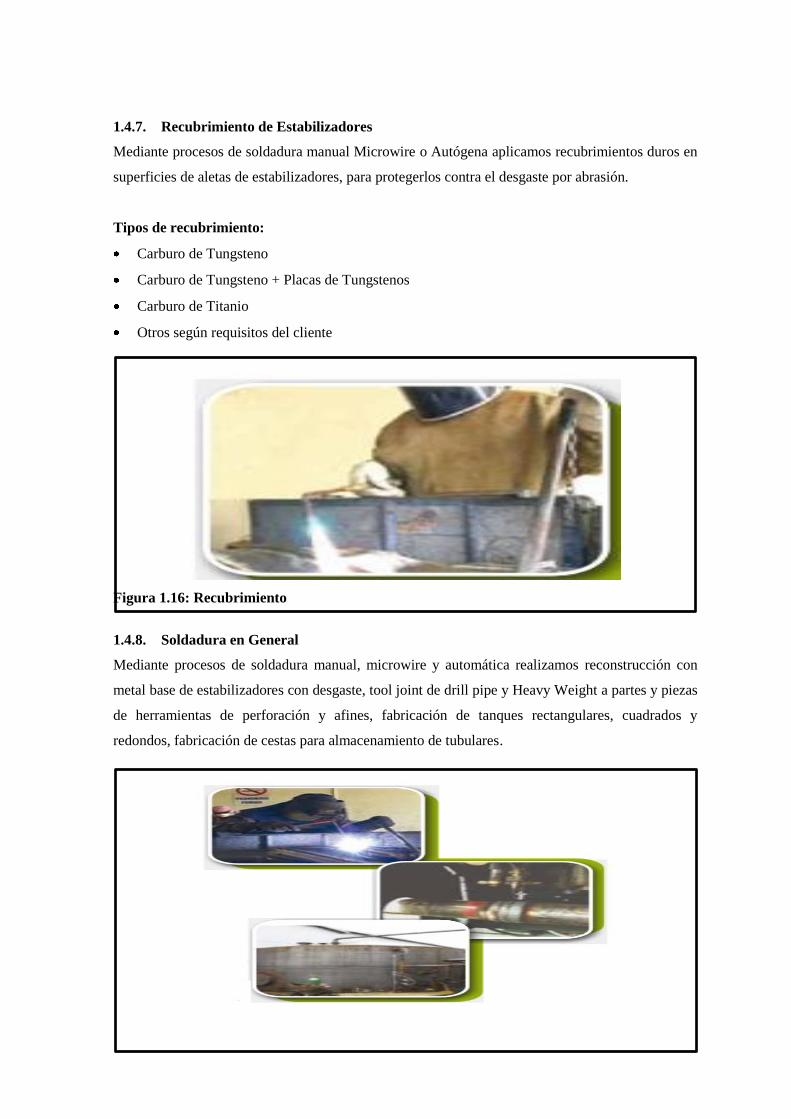

1.4.7. Recubrimiento de Estabilizadores

Mediante procesos de soldadura manual Microwire o Autógena aplicamos recubrimientos duros en

superficies de aletas de estabilizadores, para protegerlos contra el desgaste por abrasión.

Tipos de recubrimiento:

Carburo de Tungsteno

Carburo de Tungsteno + Placas de Tungstenos

Carburo de Titanio

Otros según requisitos del cliente

Figura 1.16: Recubrimiento

1.4.8. Soldadura en General

Mediante procesos de soldadura manual, microwire y automática realizamos reconstrucción con

metal base de estabilizadores con desgaste, tool joint de drill pipe y Heavy Weight a partes y piezas

de herramientas de perforación y afines, fabricación de tanques rectangulares, cuadrados y

redondos, fabricación de cestas para almacenamiento de tubulares.

Page 37

16

Figura 1.17: Soldadura

1.4.9. Proyectos Especiales de Ingeniería

Mediante procesos de mecanizado y soldadura, fabricamos productos según diseños adecuados a

necesidades y expectativas de nuestros clientes.

1.5. CATÁLOGO DE CLIENTES

La actividad operativa de la Empresa: PETROLEUM & POWER ENGINEERS S.A. ha extendido

la venta y comercialización de sus productos y servicios a los siguientes clientes:

WEATHERFORD

SCHLUMBERGER / SMITH INTERNATIONAL

SINOPEC

NOV / TUBOSCOPE

DIRECTSURVEY

ADRIALPETRO

TUSCANY

TRIBOILGAS

OIL SERVICES & SOLUTIONS

SUPERIOR

Page 38

17

CAPÍTULO II

2. ANÁLISIS SITUACIONAL ESTRATÉGICO DE LA EMPRESA “PETROLEUM &

POWER ENGINEERS S.A.”

De acuerdo al tema del proyecto de titulación, la situación que se está tratando en PPE, es si se

aplicando normas de seguridad y salud ocupacional aplicables en nuestro país, debido a que toda

organización es responsable de la seguridad y salud de sus empleados. Para verificar este

cumplimiento, PPE está obligada a cumplir las normas constituidas en el Reglamento para el

Sistema de Auditoría de Riesgos del Trabajo (SART), publicado en el Registro Oficial No. 319, el

12 de noviembre de 2010, y establecido por el Instituto de Seguridad Social (IESS).

Es así, que si las empresas que tengan al menos dos años de actividad como PPE, deberán

someterse a las Auditorías del SART que permitirán verificar su diagnóstico, planificación,

implantación y control al departamento de gestión de seguridad y salud en el trabajo que esta

mantiene.

Acorde a esta situación todas las empresas deben contar con profesionales calificados en seguridad

industrial y salud en el trabajo, de manera que estén preparadas legal y técnicamente para el

cumplimiento del SART, lo cual permitirá mantener y mejorar su desarrollo productivo y reducirá

la probabilidad de recibir sanciones.

Desarrollar las actividades conjuntamente, permitirá a que los trabajadores de PPE, den

cumplimiento al sistema de gestión de Seguridad Industrial y Salud Ocupacional y no solo

garantizar el cumplimiento de una normativa, sino que cederá a entender la responsabilidad de

proteger el talento humano.

El Instituto Ecuatoriano de Seguridad Social (IESS) estableció el Sistema de Auditoría de Riesgos

del Trabajo (SART), como medio de cumplimiento de la normativa técnica y legal en materia de

seguridad y salud en el trabajo por parte de organizaciones y empresas. Este Sistema de Auditoría

se encuentra a cargo del Seguro General de Riesgos del Trabajo, entidad que se encarga de velar

por la ejecución y el cumplimiento del mismo a nivel nacional.

Para controlar el cumplimiento de los objetivos del SART, existen dos cláusulas, en el caso de

incumplimiento:

Plazo de cierre: 6 meses

Page 39

18

En caso de no cerrar las NC en el plazo indicado se incrementará la prima de recargo del Seguro de

Riesgos del Trabajo en el uno por ciento (1%); tendrán una duración de veinticuatro (24) meses

prorrogables por períodos iguales hasta que se de cumplimiento a la normativa legal aplicable.

Relacionada con el incumplimiento puntual de un elemento técnico operativo auditable, sin que

afecte de manera sistemática y/o estructural el sistema de gestión SST de la organización.

Plazo de cierre: 6 meses

En caso de no cerrar las NC en el plazo indicado se incrementará la prima de riesgos del trabajo en

el cero cinco por ciento (0,5%) por doce (12) meses, prorrogables por períodos iguales, hasta que

se dé cumplimiento a la normativa legal y reglamentaria.

Se relaciona con el déficit de gestión que afecte de manera sistemática y/o estructural el Sistema de

Gestión de Seguridad y Salud en el Trabajo-SST de la organización. (Cámara de la Industria y

Producción, 2010)

De acuerdo a esta situación es que se determinó realizar una Auditoría de Gestión al

departamento de SSO, para que PPE pueda organizar y disminuir las falencias de

cumplimiento y lleve un mejor control de los procedimientos del manual del control

interno del departamento SSO.

2.1. PRINCIPIOS Y VALORES CORPORATIVOS

Principios

• Planificar y desarrollar nuestras actividades haciendo uso de los recursos y preservando el

Ambiente, la Salud, y Seguridad para nuestros clientes, empleados, contratistas y la comunidad.

• Identificar y definir las necesidades del cliente para satisfacer sus expectativas.

• Prevenir la ocurrencia de lesiones y enfermedades de origen laboral que afecten a nuestros

trabajadores y partes interesadas.

• Prevenir la contaminación reduciendo la generación de residuos, reciclándolos o

disponiéndolos adecuadamente.

• Cumplir con la legislación aplicable, regulaciones y compromisos voluntarios, suscritos por la

empresa.

• Asegurar el mantenimiento adecuado de bienes y equipos a efectos de proveer servicios de

calidad.

• Brindar capacitación al personal para asegurar su competencia.

Page 40

19

• Privilegiar el uso de las mejores prácticas ambientales y de seguridad con las tecnologías

disponibles, asociadas a la prestación del servicio.

• Promover el proceso de mejora continua en todas nuestras actividades mediante el uso del

sistema de gestión desarrollado para tal fin.

Valores

• Lealtad.- actuamos con Fidelidad, Reciprocidad y Confidencialidad, cumpliendo a cabalidad

los principios y políticas internas así como la de nuestros clientes.

• Respeto.- cumplimos con las normas y políticas de convivencia con el entorno social,

empresarial y ambiental dentro del marco legal.

• Compromiso.- asumimos con responsabilidad las exigencias de nuestros clientes.

• Determinación.- trabajamos enfocados en el éxito personal y empresarial.

• Profesionalismo.- demostramos, aplicamos y trasmitimos los conocimientos de nuestro

personal con excelencia y actitud.

• Innovación.- aportamos con ideas y buenas prácticas profesionales, que permitan generar valor

agregado a las expectativas propuestas por nuestros clientes.

• Honestidad somos confiables, sinceros y coherentes respecto a los principios de justicia y

verdad.

• Limpieza y Orden.- fundamentados en nuestros procedimientos internos de seguridad.

• Puntualidad.- cumplimos con los tiempos y exigencias propuestas por nuestros clientes con

eficiencia, puntualidad y responsabilidad.

2.2. POLÍTICA DE CALIDAD

Petroleum & Power Engineers S.A, organización dedicada al Mecanizado (THREADING),

Soldadura y Manufactura de herramientas (DRILL STEM SUB) utilizadas en la industria petrolera;

expresa su compromiso de cumplir los requisitos y mejorar continuamente la eficacia en su Sistema

de Gestión de Calidad bajo los lineamientos de la Spec. API Q1; estableciendo y revisando sus

objetivos en las funciones y los niveles pertinentes, con el fin de lograr: productos y servicios de

alta calidad, personal altamente competente, infraestructura idónea y tecnológicamente actualizada

dentro de un ambiente de trabajo productivo y seguro; alcanzando así la satisfacción de sus

clientes.

Esta política es comunicada, entendida, implementada y mantenida en todos los niveles y funciones

relevantes dentro de la organización, la cual es aprobada por el Gerente General y revisada para su

continua adecuación cuando sea aplicable durante la revisión por la Alta Dirección.

Page 41

20

2.3. MISIÓN

Según (Serna, 2010) “La misión describe la naturaleza y el negocio al cual se dedica la empresa

para el logro de su visión y en otros términos da respuesta a la pregunta ¿cuál es el negocio?”. “La

formulación de la misión de la empresa es una tarea que corresponde a la alta gerencia de la

empresa (junta directiva, presidente y altos ejecutivos), se estructura respondiendo a las siguientes

preguntas:

¿Qué?: Lo que hace la organización

¿Quién?: El sujeto organizacional actuante

¿Cuándo?: Para ubicar en el tiempo lo que se va a hacer

¿Dónde?: Para ubicar en el espacio o ámbito

¿Para qué?: Define el propósito que se persigue

Tomando en consideración estas premisas a continuación se plantea la siguiente misión de la

empresa:

“Satisfacer las necesidades de nuestros clientes, proporcionándoles productos y servicios integrales

en el área metalmecánica y servicios que cumplan con los más exigentes estándares de calidad

aplicables, utilizando para ello personal altamente capacitado, tecnología adecuada, un Sistema de

Gestión de la Calidad adecuado y eficaz”.

2.4. VISIÓN

Según (Serna, 2010), ¨la visión es un conjunto de ideas generales, algunas de ellas abstractas, que

proveen el marco de referencia de lo que una empresa quiere y espera ver en el futuro; señala el

camino que permite a la alta gerencia establecer el rumbo para lograr el desarrollo esperado de la

organización en el futuro¨. Para elaborar la visión se debe responder a las siguientes preguntas:

¿Cuál es la finalidad o rol de la institución?

¿Cuál es el ámbito de acción?

¿Qué principios necesitan ser acentuados?

¿Qué valores se requieren cultivar?

¿Cuál debería ser la posición futura?

¿En qué tiempo alcanzar lo propuesto?

Tomando en consideración estas premisas a continuación se plantea la siguiente Visión de la

empresa:

Page 42

21

“Lograr que la percepción de nuestros clientes hacia nuestra Organización, sea un sinónimo de la

calidad. Mediante la proporción de productos y servicios que de forma continua se cumplan y

excedan sus necesidades y expectativas”.

2.5. ESTRUCTURA ORGANIZACIONAL DEL DEPARTAMENTO SSO

Figura 2.1: Estructura Departamento de Seguridad y Salud Ocupacional

2.6. OBJETIVOS ESTRATÉGICOS

Los objetivos estratégicos a ser cumplidos en el departamento de SSO son:

Implantar un sistema de gestión de seguridad y salud ocupacional en coherencia y conformidad

con los requisitos del Reglamento del SART.

Verificar el cumplimiento Técnico legal en materia de seguridad y salud en el trabajo.

Evidenciar el compromiso de cumplir y hacer cumplir el reglamento interno SSO.

Verificar el diagnóstico del sistema y analizar los resultados y comprobarlos de requerirlo.

Revisar que la planificación se ajuste al diagnóstico.

Verificar la integración-implantación del sistema de gestión de seguridad y salud en el trabajo

en la gestión laboral general de la empresa.

Verificar el sistema de comprobación y control interno del sistema de gestión de seguridad y

salud en el trabajo.

2.7. ENFOQUE EN LOS REQUISITOS DEL CLIENTE

Las actividades de gestión de nuestra organización para alcanzar la plena satisfacción de las

necesidades y expectativas de nuestros clientes de forma continua y en coherencia con normativas

aplicables, mediante la realización del producto. Hemos determinado e identificado sus requisitos,

que en lo sucesivo lo denominaremos requisitos del cliente, los cuales están comprendidos por:

Requisitos para:

DEPARTAMENTO DE

SEGURIDAD Y SALUD

OCUPACIONAL

JEFE DE SEGURIDAD Y

SALUD OCUPACIONAL

Page 43

22

Sistemas de Gestión de la Calidad:

Están determinados establecidos, documentados y son controlados por la norma internacionales

API Spec-Q1 2008 & ISO: 9001-2008 Sistemas de Gestión de la Calidad-Requisitos.

Productos:

Están determinados, establecidos, documentados y son controlados por entes reguladores externos,

tales como; American Petroleum Institute (API), Standard d S-1 (d S1), Organizaciones con autoría

y licencia de productos (OALP) con especiales características de utilización o funcionales

Clientes:

El cumplimiento con los requisitos establecidos por entes normativos y reguladores y por

organizaciones expresadas anteriormente (ISO, API, d S1 y OAL y otros, los cuales las hemos

clasificado como requerimientos circunstanciales (básicos y especiales), debido a que son

requerimientos convenidos de acuerdo a sus necesidades y expectativas, derivadas según la

planificación, a través y después del desarrollo de sus operaciones

Requerimientos básicos; son los referentes, a; preparación de ofertas, disponibilidad de

recursos de infraestructura y equipos, tiempo de entrega, disponibilidad de almacenaje de

herramientas fabricadas o reparadas en nuestras instalaciones, destino de entrega,

asesoramiento y determinación dimensional de la viabilidad de realizar un servicio

determinado a herramientas con características físicas o dimensiones, no conformes con las

especificadas por entes reguladores, y para cambiar características físicas o dimensionales de

herramientas de acuerdo de acuerdo con su necesidad o expectativa dada.

Requerimientos especiales; son los referentes a determinación de viabilidad de recuperar

herramientas de uso específico, utilizadas en sus operaciones y que fueron rechazadas por

organizaciones especializadas en el ramo, autorizadas mediante certificación emitida por entes

reguladores ecuatorianos.

Los requisitos para recuperación y protección de áreas en herramientas, mediante aporte de

material por fusión por arco eléctrico o por fusión por exposición a altas temperaturas, están

identificados como procesos especiales y su eficacia es controlada mediante la implementación

de parámetros, técnicas para el aporte y ensayos no destructivos necesarios para determinar

conformidad, están especificados en nuestros procedimientos documentados para cada proceso

especial, los mismos hacen referencia cruzada con el ente regulador del proceso, pero son

nuestros clientes quienes validarán estos procesos especiales antes de su realización.

Page 44

23

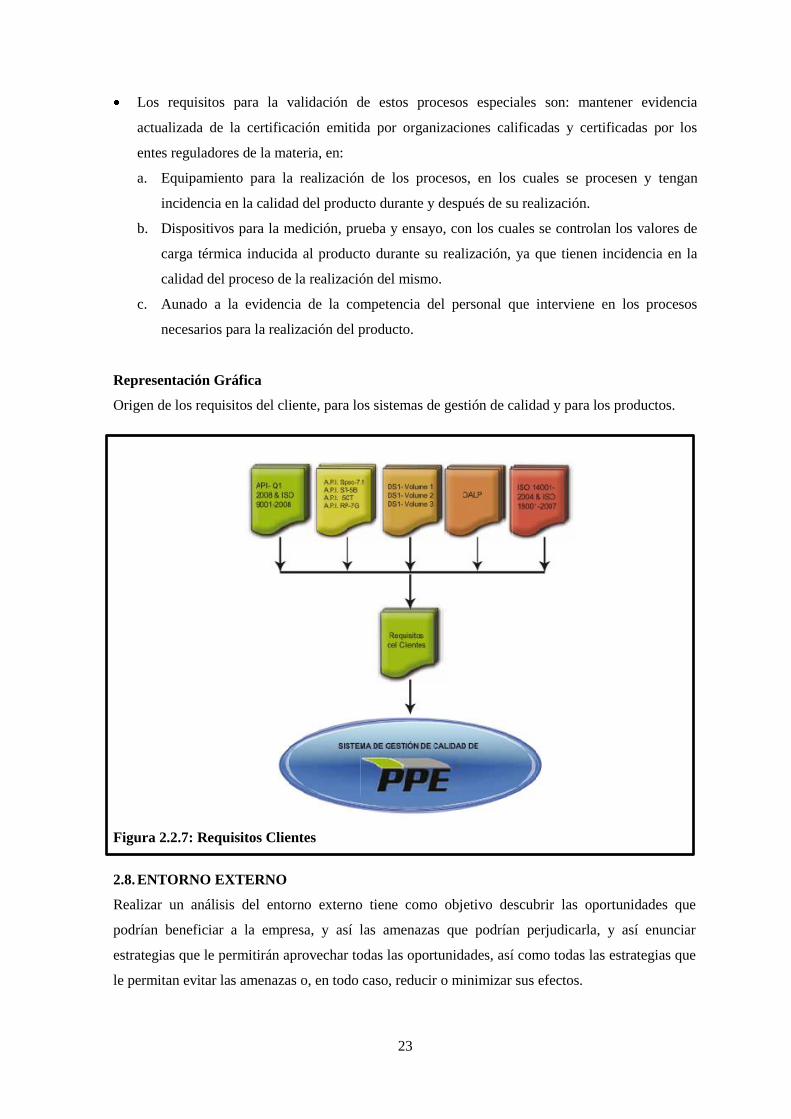

Los requisitos para la validación de estos procesos especiales son: mantener evidencia

actualizada de la certificación emitida por organizaciones calificadas y certificadas por los

entes reguladores de la materia, en:

a. Equipamiento para la realización de los procesos, en los cuales se procesen y tengan

incidencia en la calidad del producto durante y después de su realización.

b. Dispositivos para la medición, prueba y ensayo, con los cuales se controlan los valores de

carga térmica inducida al producto durante su realización, ya que tienen incidencia en la

calidad del proceso de la realización del mismo.

c. Aunado a la evidencia de la competencia del personal que interviene en los procesos

necesarios para la realización del producto.

Representación Gráfica

Origen de los requisitos del cliente, para los sistemas de gestión de calidad y para los productos.

Figura 2.2.7: Requisitos Clientes

2.8. ENTORNO EXTERNO

Realizar un análisis del entorno externo tiene como objetivo descubrir las oportunidades que

podrían beneficiar a la empresa, y así las amenazas que podrían perjudicarla, y así enunciar

estrategias que le permitirán aprovechar todas las oportunidades, así como todas las estrategias que

le permitan evitar las amenazas o, en todo caso, reducir o minimizar sus efectos.

Page 45

24

2.8.1. Macro ambiente

Para (Mintzberg Henry, 2013) la empresa desarrolla su actividad en un entorno concreto que se

compone de una serie de fuerzas que tienen incidencia sobre la actividad empresarial. Por lo tanto,

el entorno empresarial hace referencia a los factores externos a la empresa que influyen en la

empresa y que condicionan su actividad. Del entorno la empresa recibe trabajo, capital, materiales,

recursos, denominados “entradas”, que una vez transformadas proporcionarán “salidas”: productos

y servicios que la empresa ofrece al mercado.

Se trata de factores externos que influyen en las empresas y que éstas no pueden controlar. Los

clasificaremos del siguiente modo:

1. Factores económicos

2. Factores socioculturales

3. Factores políticos

4. Factores demográficos

5. Factores tecnológicos

2.8.1.1. Factor Político

Es el campo donde las organizaciones y los grupos de interés compiten para captar la atención y

los recursos, así como para tener voz en la supervisión del conjunto de leyes y reglamentos que

rigen las interacciones entre naciones” (Hitt Michael, 2009).

El factor político está integrado por leyes, funciones del estado, políticas y acciones que garantizan

una correcta articulación con los diferentes niveles de gobierno y con los diversos actores políticos

y sociales, en el ámbito nacional e internacional, para construir una conciencia social que lleve a

prácticas participativas, democráticas, incluyentes, justas, eficientes y coherentes. Para lo cual se

han identificado las siguientes:

2.8.1.1.1. Connotación Gerencial

La situación política del Ecuador al momento es inestable, en vista de que el discurso del gobierno

central se contrapone a los sistemas de producción el cual se fundamenta en el socialismo del siglo

XXI, que se aleja cada vez más de esta concepción clásica y se reinventa incesantemente en

función de coyunturas políticas y conveniencias clientelares de turno. Tomando como referencia

estas premisas se han identificado las oportunidades y amenazas.

2.8.1.2. Factor Económico

Sfegún Humberto Serna “es aquel que está relacionado con el comportamiento de la economía,

tanto a nivel nacional como internacional; índice de crecimiento, inflación, devaluación, ingresos

Page 46

25

per cápita PIB, Riesgo País y comportamiento de la economía internacional” (Gerencia

Estratégica-Teoría-Metodología-Alineamiento, Implementación y Mapas Estratégicos, 2010).

Se realizará el análisis de la evolución Economía del Ecuador en función de las variables que han

tenido mayor influencia en el sistema económico del Ecuador; Inflación, tasas de interés y riesgo

país.

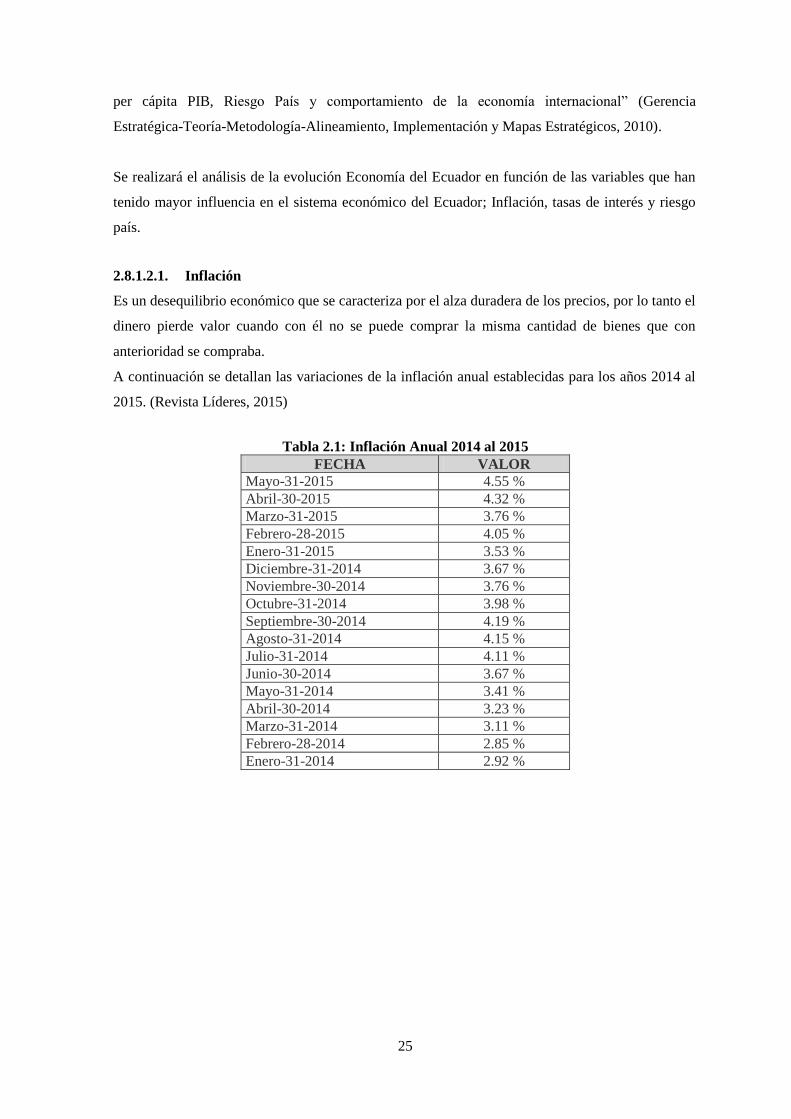

2.8.1.2.1. Inflación

Es un desequilibrio económico que se caracteriza por el alza duradera de los precios, por lo tanto el

dinero pierde valor cuando con él no se puede comprar la misma cantidad de bienes que con

anterioridad se compraba.

A continuación se detallan las variaciones de la inflación anual establecidas para los años 2014 al

2015. (Revista Líderes, 2015)

Tabla 2.1: Inflación Anual 2014 al 2015

FECHA VALOR

Mayo-31-2015 4.55 %

Abril-30-2015 4.32 %

Marzo-31-2015 3.76 %

Febrero-28-2015 4.05 %

Enero-31-2015 3.53 %

Diciembre-31-2014 3.67 %

Noviembre-30-2014 3.76 %

Octubre-31-2014 3.98 %

Septiembre-30-2014 4.19 %

Agosto-31-2014 4.15 %

Julio-31-2014 4.11 %

Junio-30-2014 3.67 %

Mayo-31-2014 3.41 %

Abril-30-2014 3.23 %

Marzo-31-2014 3.11 %

Febrero-28-2014 2.85 %

Enero-31-2014 2.92 %

Page 47

26

Figura 2.3: Variación de la Inflación

2.8.1.2.1.1. Connotación Gerencial

En el mes de enero del año 2014 la inflación anual se ubica en 2,92% y tiene una tendencia

creciente hasta llegar al 3,67% en el mes de diciembre del año 2014; en cambio en enero del año

2015 se ubica en 3,53% en el cual presenta una tendencia creciente hasta llegar al mes de mayo a

ubicarse en el 4,55%; pero en un país dolarizado estos niveles de inflación son todavía altos.

2.8.1.3. Factor Social

Está constituido por las actitudes y los valores culturales de una sociedad. En el Factor Social con

relación a la empresa analizaremos las tendencias del empleo, desempleo y subempleo variables

que contribuyen a determinar la ocupación de la población con relación al comportamiento del

salario mínimo legal.

La Población Económicamente Activa correspondiente al 4.585.575 equivalente al 100% la

población ocupada es de 1.490.312 que corresponde al 32,5%, subempleados 2.691.733

corresponde a 58,7% y la población desocupada es de 403.531 equivalentes al 8,8%

Page 48

27

OCUPACIÓN DE LA POBLACIÓN ECONÓMICAMENTE ACTIVA EN EL ECUADOR

Figura 2.4: Población Económicamente Activa del Ecuador

2.8.1.3.1. Connotación Gerencial

El crecimiento económico del país muestra una recuperación con relación a los años del 2012 al

2013. No obstante, este crecimiento es aún insuficiente, dependiente de los precios y las

exportaciones de petróleo así como de las remesas de los emigrantes. Se trata por ello de un

crecimiento fluctuante que no asegura condiciones de estabilidad para la inversión y que no

permite reducir las elevadas tasas de empleo e informalidad.

Uno de los grandes problemas que ha tenido que enfrentar América Latina particularmente el

Ecuador, han sido los elevados índices de desempleo y subempleo que traduce en pobreza,

marginalidad y exclusión social.

El mercado del empleo ecuatoriano se ha caracterizado por sus deficientes resultados, que se

manifiesta a través de la alta proporción y creciente proporción de empleos informales y al escaso

dinamismo del sector moderno en la generación de empleo.

2.8.1.4. Factor Tecnológico

Factor Tecnológico Está formado por las fuerzas que influyen en las nuevas tecnologías y dan

lugar a nuevos productos, servicios y oportunidades de mercado.

2.8.1.4.1. Connotación Gerencial

La tecnología que utiliza la empresa se la encuentra en el mercado local entre las cuales tenemos

las siguientes. GPS, sistemas de seguridad o vigilancia y telefonía celular, por consiguiente no es

necesario realizar importaciones, estas condiciones abaratan los costos para el consumidor final.

SUBEMPLEADOS OCUPADOS DESOCUPADOS

2.691.733 1.490.312

403.531

OCUPACIÓN DE LA POBLACIÓN

ECONOMICAMENTE ACTIVA EN EL ECUADOR

Page 49

28

2.8.1.5. Factor Demográfico

Factor Demográfico: Es el estudio de las poblaciones en cuanto a dimensiones, densidad,

ubicación, edad, sexo, ocupación, este ambiente involucra a las personas, las cuales son las que

constituyen los mercados.

Características de la Población Ecuatoriana

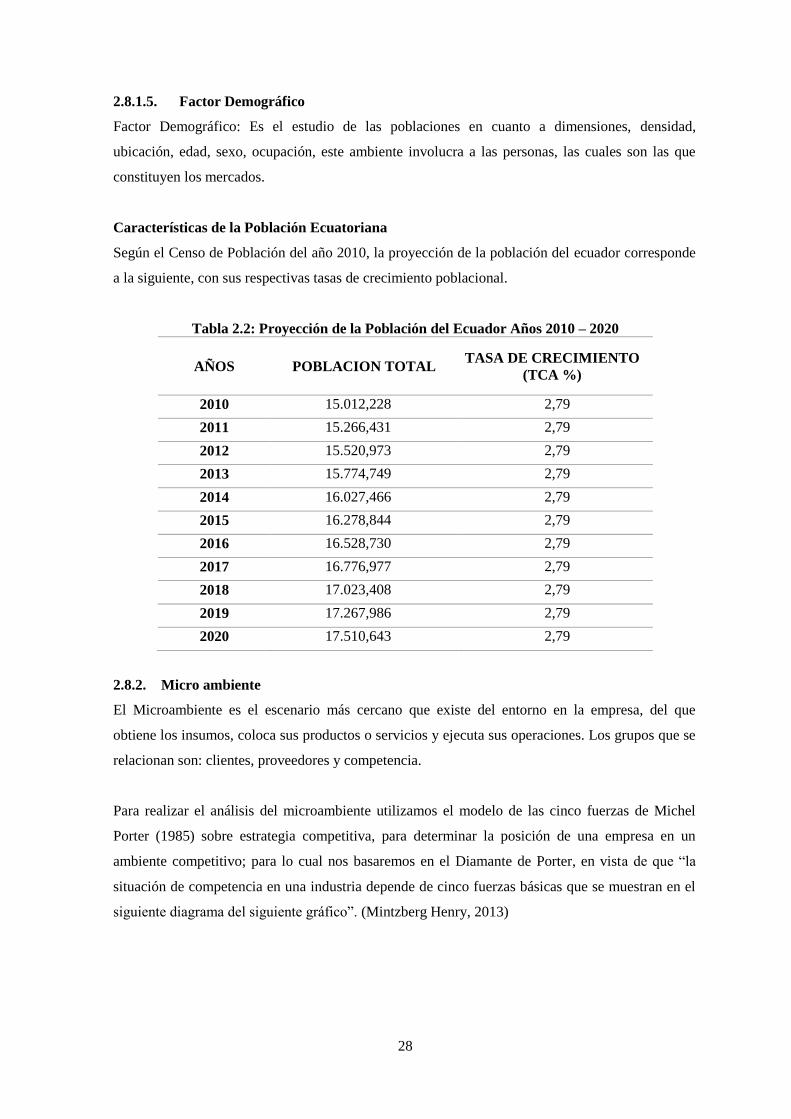

Según el Censo de Población del año 2010, la proyección de la población del ecuador corresponde

a la siguiente, con sus respectivas tasas de crecimiento poblacional.

Tabla 2.2: Proyección de la Población del Ecuador Años 2010 – 2020

AÑOS POBLACION TOTAL TASA DE CRECIMIENTO

(TCA %)

2010 15.012,228 2,79

2011 15.266,431 2,79

2012 15.520,973 2,79

2013 15.774,749 2,79

2014 16.027,466 2,79

2015 16.278,844 2,79

2016 16.528,730 2,79

2017 16.776,977 2,79

2018 17.023,408 2,79

2019 17.267,986 2,79

2020 17.510,643 2,79

2.8.2. Micro ambiente

El Microambiente es el escenario más cercano que existe del entorno en la empresa, del que

obtiene los insumos, coloca sus productos o servicios y ejecuta sus operaciones. Los grupos que se

relacionan son: clientes, proveedores y competencia.

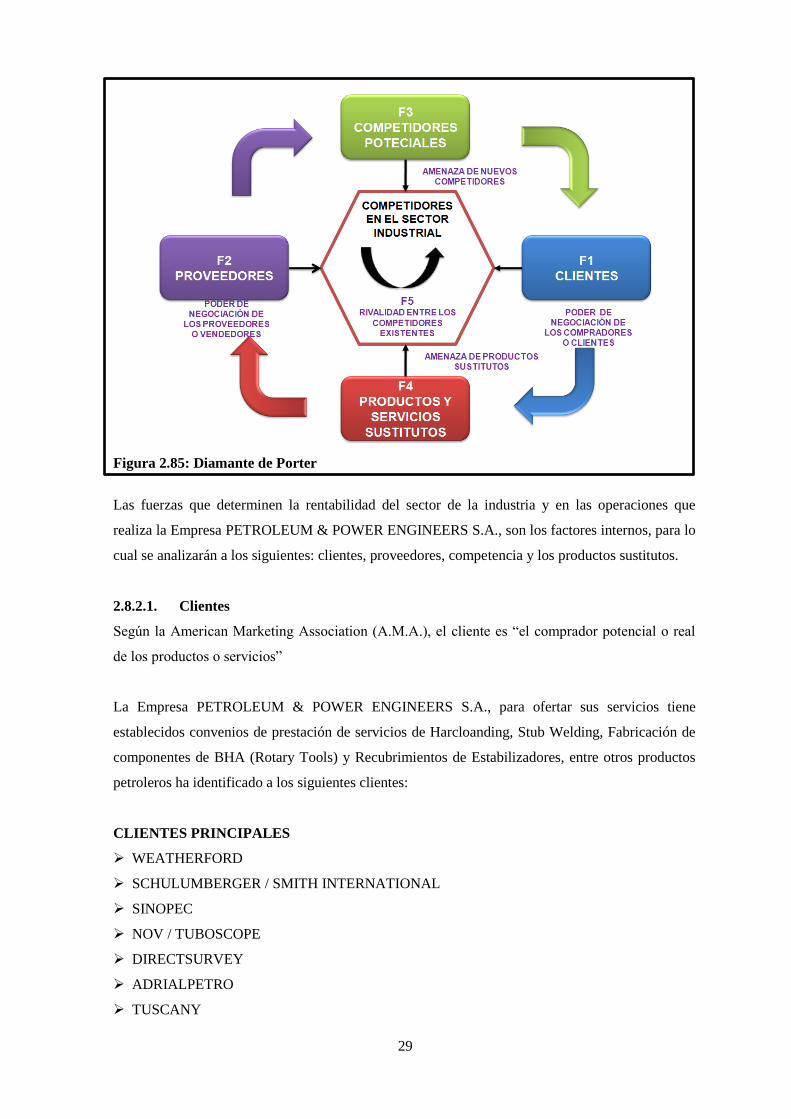

Para realizar el análisis del microambiente utilizamos el modelo de las cinco fuerzas de Michel

Porter (1985) sobre estrategia competitiva, para determinar la posición de una empresa en un

ambiente competitivo; para lo cual nos basaremos en el Diamante de Porter, en vista de que “la

situación de competencia en una industria depende de cinco fuerzas básicas que se muestran en el

siguiente diagrama del siguiente gráfico”. (Mintzberg Henry, 2013)

Page 50

29

Figura 2.85: Diamante de Porter

Las fuerzas que determinen la rentabilidad del sector de la industria y en las operaciones que

realiza la Empresa PETROLEUM & POWER ENGINEERS S.A., son los factores internos, para lo

cual se analizarán a los siguientes: clientes, proveedores, competencia y los productos sustitutos.

2.8.2.1. Clientes

Según la American Marketing Association (A.M.A.), el cliente es “el comprador potencial o real

de los productos o servicios”

La Empresa PETROLEUM & POWER ENGINEERS S.A., para ofertar sus servicios tiene

establecidos convenios de prestación de servicios de Harcloanding, Stub Welding, Fabricación de

componentes de BHA (Rotary Tools) y Recubrimientos de Estabilizadores, entre otros productos

petroleros ha identificado a los siguientes clientes:

CLIENTES PRINCIPALES

WEATHERFORD

SCHULUMBERGER / SMITH INTERNATIONAL

SINOPEC

NOV / TUBOSCOPE

DIRECTSURVEY

ADRIALPETRO

TUSCANY

Page 51

30

TRIBOILGAS

TIW

OIL SERVICES & SOLUTIONS

SUPERIOR

2.8.2.1.1. Connotación Gerencial

Los productos que entrega a sus clientes la empresa son de calidad, además tiene precios menores a

los de la competencia, razón por la cual los clientes se encuentran fidelizados y comprometidos

con la organización. En consecuencia se han identificado el poder de negociación de los

compradores (clientes), el cual se apalanca en base al poder de negociación que se establece en