.. " . Informe No. 7067-UR Uruguay Estudio de la Seguridad Social: Su Evoluci6n, Actuales Problemas y Perspectivas Julio de 1988 FOR OFFICIAL USE ONLY EI pre5e1,te documento es una traducci6n del informe titulado Country Economic Memorandum on Uruguay (World Bank EconolTllc Report No. 6054·UR). EI doCUmE!nto en ingles es eI original y constitllye la ,·ersion oficia!. Documento del Banco Mundial Este informe es de distribucion reservada y quienes 10 reciban solo podran usa rio en el desempeno de funciones oficiales. Excepto en tales circumstancias, su contenido no podra revelarse sin autorizacion del Banco Mundial. Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

Transcript

R~I ________________ H ________________

~

~~ Informe No 7067-UR

Uruguay Estudio de la Seguridad Social Su Evoluci6n Actuales Problemas y Perspectivas Julio de 1988

FOR OFFICIAL USE ONLY

EI pre5e1te documento es una traducci6n del informe titulado Country Economic Memorandum on Uruguay (World Bank EconolTllc Report No 6054middotUR) EI doCUmEnto en ingles es eI original y constitllye la middotersion oficia

Documento del Banco Mundial

Este informe es de distribucion reservada y quienes 10 reciban solo podran usario en el desempeno de funciones oficiales Excepto en tales circumstancias su contenido no podra revelarse sin autorizacion del Banco

Mundial

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

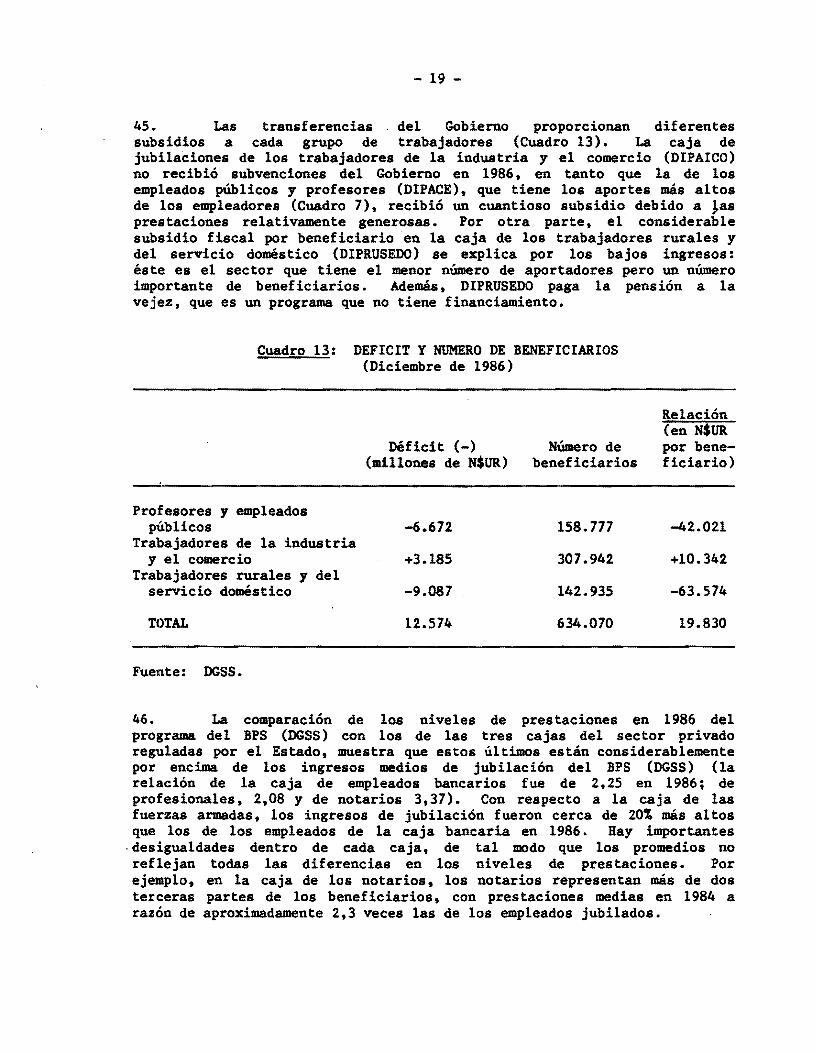

rized

Pub

lic D

iscl

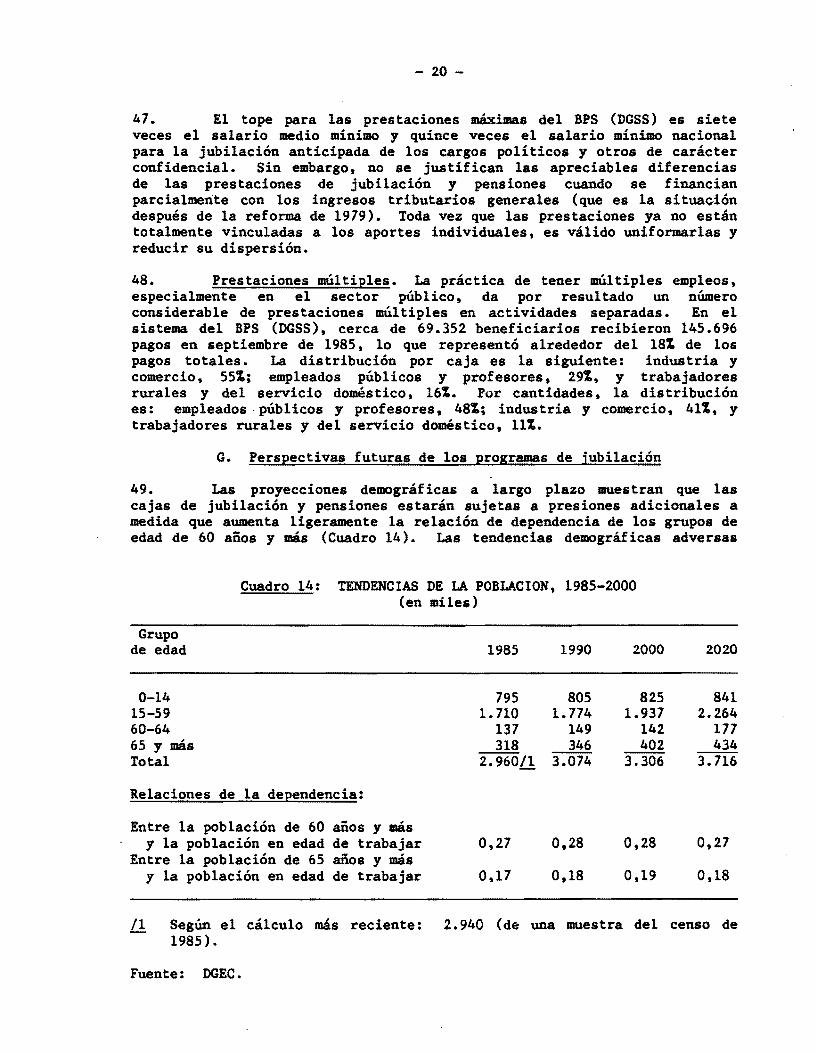

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

BPS

DAFA

DGSS

DIPACE

DIPAICO

DIPRUSEDO

DISEDE

DISSE

DGEC

GLOSARIO DE ABREVIATURAS

Banco de Prevision Social

Direccion de las Asignaciones Familiares

Direccion General de la Seguridad Social

Direccion de las Pasividades Civiles y Escolares

Direccion de las Pasividades de la Industria y el Comercio

Direccion de las Pasividades Rurales y del Serviclo Domestico

Direccion de los Seguros por Desempleo

Direccion de los Seguros Saciales par Enfermedad

Direccion General de Estadistica y Censos

SINOPSIS

En este informe se examinan brevemente la evolucion del sistema de seguridad social y los problemas especiales creados por las caracteristicas demograficas del Uruguay (poblacion senescente lento crecimiento de la fuerza laboral y baja relacion entre los trabajadores que aportan al sis tema de prevision y los beneficiarios) Tambien se analizan las reformas emprendidas en 1979 tanto de las prestaciones de jubilacion como de los aportes personales y patronales y la actual situaciOn de las finanzas de la prevision dando especial importancia al programa de jubilaciones y pensiones Se evaluan las caracteristicas del grupo de jubilados y pensionados el crecimiento previsto de la poblacion y las perspectivas a largo plazo del programa de jubilaciones y pensiones para concluir con recomendaciones respecto a medidas Las propuestas de accion se centran en tres esferas la reforma a largo plazo de los parametros estructurales del programs las medidas a corto plazo para mejorar las finanzas del programs de jubilaciones y pensiones y las medidas administrativas orientadas a controlar la evasion y mejorar el mantenimiento de registros para los futuros beneficiarios

El presente documento es de distribucion reservada y quienes 10 reciban solo podran utilizarlo en el desempeno de sua funciones oficiales Excepto en tales

circunstancias su contenido no podra revelarse sin autorizacion del Banco Mundial

URUGUAY

ESTUDIO DE LA SEGURIDAD SOCIAL SU EVOLUCION

ACTUALES PROBLEMAS Y PERSPECTIVAS

Indice

Pagina

RESUMEN i-iii

A ANTECEDENTES 1

B CARACTERISTICAS DEMOGRAFICAS bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbull 3

c LA REFORMA DE 1979 bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbull 7

D LAS FINANZAS DE LA SEGURIDAD SOCIAL bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbull 12

E JUBILADOS Y PENSIONADOS CARACTERISTICAS 17

F EL BANCO DE PREVISION SOCIAL NIVELES DE BENEFIClOS POR CAJA bull 18

G PERSPECTIVAS FUTURAS DE LOS PROGRAMAS DE JUBILACION bullbullbullbullbullbullbullbullbullbullbull 20

H EL PROGRAMA DE REFORMAS PARA ASEGURAR LA VIABILIDAD DEL BPS 22

I RECIENTES ACTIVIDADES EN MATERIA DE REFORMA bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbull 28

ANEXO I bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbull 31

Este informe se basa en los resultados de una mision al Uruguay que tuvo lugar en febrero-marzo de 1987 integrada por

Juan Giral-Bosca Jefe de la mision Hector Dieguez Especialista en materia

de prevision social

El Sr Dieguez presto asistencia tecnica al Banco de Prevision Social (BPS) y al Ministerio de Trabajo y Seguridad Social en 1a preparacion de 1a informacion y las proyecciones que se utilizaron en este informe Un bOIrador del informe fue discutido con las autoridades en mayo de 1987 El texto ha sido actualizado para ref1ejar dichas discusiones

RESUMEN

1 La fina1idad de este informe es examinar e1 sistema de seguridad social del Uruguay y eva1uar sus perspectivas futuras y tambien estudiar 1a necesidad de adoptar medidas oportunas para asegurar su viabilidad a largo plazo La reforms de 1a prevision social es uno de los problemas politicos mas importantes del Uruguay

2 E1 sistema de prevision social del pais comenz6 con el estab1ecimiento de varias cajas de jubilaci6n que proporcionaban cobertura 1imitada para los i1itares 1Qs emp1eados publicos los profesores y algunos grupos 1aborales poderosos Gradualmente se ampli6 para incluir a 1a mayoria de la pob1aci6n y los riesgos sociales En la actualidad proporciona un amplio y complejo conjunto de programas y prestaciones bull quecolocan al Uruguay a la cabeza de los paises latinoamericanos en esta esfera Abarca todos los riesgos sociales (jubilaciones y pensiones beneficios para la vejez seguros de salud asignaciones de maternidad seguro por desempleo) sus criterios de habilitacion son faciles de cumplir proporcioua cobertura universal de pensiones y seguro de vida tiene regimenes especiales de privilegio y generosas prestaciones para los altos cargos judiciales politicos y educaciona1es y servicios bonificados para los profesores

3 E1 mecanisDlO administrativo de la seguridad social del Uruguay es complejo con los siguientes arreglos institucionales i) el Banco de PrevisiOn Social (BPS) que incluye a los empleados publicos y los profesores y los empleados del sector privado de la industria e1 comercio la agricultura y e1 servicio domestico if) las cajas de las fuerzas armadas y la policia iii) las cajas paraestatales reglamentadas por el Estado profesionales empleados bancarios y notarios y iv) sistemas complementarios para los grupos de ingresos mas altos

4 Los problemas del sistema se derivan de las promesas de la sociedad a las anteriores generaciones de trabajadores en cuanto a una esplendida jubilaci6n basada en la produccion de las generaciones de trabajadores que aUn no babian nacido en esa epoca Es to no tomO en cuenta el hecho de que las promesas relativas al consume futuro estarian restringidas por las tendencias demograficas y la tasa de crecimiento de la producci6n Ambos factores operaron en contra de las promesas hecbas a los trabajadores En primer lugar los cambios demograficos en las tasas de natalidad y mortalidad dieron por resultado una poblaci6n senescente debido a que por los avances medicos aument6 enormemente la esperanza de vida Las nuevas generaciones de trabajadores se enfrentaron con la creciente carga de mantener el nivel de vida prometido a los jubilados y a sus sObrevivientes esto 1es obligo a trabajar mas horas 0 a reducir su nivel de vida En segundo termino las amplias prestaciones sociales requirieron transferencias sostenidas de los sectores productivos y en

i shy

especial de las actividades de exportacion cuando enfrentaban adversas condiciones de Mercado esto desalento el crecimiento y detuvo la produccion orientada a la exportaci6n Toda vez que no se adopto ninguna medida la economia del pais se estanco y como resultado las prestaciones sociales se tornaron mas gravosas

5 El deterioro de la situacion economica obligo a una revaluacion fundamental de la estrategia de desarrollo del Uruguay en 1973 En los anos siguientes se llevaron a cabo reformas estructurales importantes -que tuvieron algUn exito- para que la economia retomara la senda del crecimiento La reforma del sistema de seguridad social forma parte del conjunto de reformas (aumento de las e~ades de jubilacion y eliminacion de algunos privilegios especiales) pero fue insuficie~te para dar una soluci6n a largo plazo al dilema creado por la poblacion senescente Ademas dos medidas adoptadas en 1979 colocaron al sistema en una situacion menos estable i) se redujeron los aportes personales y patronales y el deficit se financio con las transferencias de los ingresos tributarios generales (10 que llevo a un cuantioso deficit del Gobierno Central puesto que no se fijaron nuevos impuestos para cubrir las perdidas de ingresos y en ausencia de una restriccion de los ingresos se relajo la disciplina en cuanto a los gas tos en la administracion de la seguridad social) y ii) se fomentaron los retiros anticipados de acuerdo con el antiguo sistema con un generoso periodo de transicion el nUmero de jubilados aumento marcadamente en 1980-81 En 1982 el deficit de la seguridad social alcanzo el nivel maximo registrado basta ahora y 10 que es muy probable fue una de las causas importantes del fracaso de la politica de tipos de cambio prefijados (tablita) y la consiguiente crisis economica que toco fondo en 1985 En el Informe No 6054-UR Informe economico sobre el Uruguay se presenta una descripcion detallada de estos acontecimientos

6 Los principales problemas que enfrentan los programas de jubilaciones y pensiones del sistema de prevision social en el Uruguay son los siguientes i) reducir las prestaciones de jubilacion y otras a un nivel que el pais pueda afrontar a largo plazo Ii) financiar estas prestaciones y al mismo tiempo reducir el deficit fiscal y iii) mejorar la adminis tracion del sistema Este informe contiene sugerencias especificas relativas a las posibles reformas que se senalan en la Secci6n G Las principales recomendaciones son i) aumentar las edades normales de jubilacion a 65 anos para los hombres y 60 para las mujeres Ii) consolidar los beneficios de la jubilacion y fijarles un tope iii) eliminar los regimenes de privilegio basados en la calidad 0 el tipo de servicios prestados Iv) restringir el acceso a las pensiones en el caso de los sobrevivientes en edad de trabajar 0 de los que tienen medios suficientes y v) introducir nUmeros de identificacion para la seguridad social y regis tros computadorizados para los trabajadores que aportan al sistema

- ii shy

7 Tambien deben examinarse otros programas de seguridad social (seguros de salud asignaciones de maternidad y familiares seguro por desempleo) junto con los gastos administrativos a fin de adoptar medidas en el futuro Los gastos de estas partidas generaron alrededor de la mitad del deficit del BPS en 1986

8 El Gobierno del Uruguay ha iniciado un programa de desarrollo a mediano plazo para sentar las bases del crecimiento economico sostenido a largo plazo Este programa incluye entre otras propuestas 1a reforma del sistema de prevision social La finalidad es disponer de un sistema mas accesible con suficiente proteccion de los derechos de los beneficiarios El 3 de abril de 1987 se presente un proyecto de ley al Parlamento proponiendo modificaciones al Sistema de Seguridad Social ~l Parlamento uruguayo Ie introdujo ciertos cambios y 10 aprobo como ley en octubre de 1987 La ley aprobada contiene los siguientes puntos principales

a) Elimina los regimenes de privilegio que benefician a los politicos los altos funcionarios de gobierno y los miembros del poder judicial

b) Di~pone que los reajustes anuales por variaciones del costa de vida se calcularan utilizando el aumento del indice de salarios medios en el ano civil anterior Estos reajustes entraran en vigor elIde abril de cada ano

c) Fija un tope de 15 salarios minimos a todas las pensiones consolidadas y

d) Establece un nivel minimo de pensiones para los jubilados del BPS equivalente a un salario minimo (deducidos los impuestos) que entrara en vigor en 1990 siempre que el beneficiario cumpla los requisitos en cuanto a la edad normal de jubilacion

9 El Parlamento no aprobe el aumento de cinco aiios de las edades 1l0rmales de jubilaci6n a 65 anos para los hombres y 60 para las mujeres que estaba incluido en la propuesta del Gobierno (Actualmente la mayoria de los trabajadores hombres jubilan como promedio a los 62 anos y las mujeres a los 58) Ademas aprobo aumentos de impuestos en vigor a fines de 1987 para reducir el deficit de la seguridad social que comprenden un aumento de un punto porcentual del impuesto sobre el valor agregado a 211 y una sobretasa de 201 a los impuestos especificos internos (IMESI) sobre nuevos vehiculos Los cambios representan un paso orientado a fcrtalecer la viabilidad financiera del sistema de prevision social Sin embargo queda mas por hacer a fin de lograr este objetivo a largo plazo La principal medida consiste en aumentar las edades normales de jubilaci6n en cinco anos y a ese fin es necesario realizar esfuerzos adicionales

10 Adernas del aumento tributario senalado anteriormente el Gobierno ha adoptado medidas de corto plazo para reducir el deficit de la seguridad social Incluyen modificaciones en el sistema de aportes

3 Prolifero la estructura administrataiva de estos programas que consistia en diez cajas de jubilacion y pensiones Ifgt cajas de asignaciones familiares 16 instituciones de seguros de vida seis programas de segura por desempleo y una institudon de riesgo profesional (Banco de Seguros del Estado)

4 Esta situacion no podia mantenerse indefinidamente La sociedad habia prometido a la gente de edad avanzada y no tan avanzada prestaciones convenientes de jubilacion financiadas con las reservas acumuladas en las cajas Estas reservas se venian agotando debido a i) la multiplicacion de prestaciones generosas y privilegios especiales en especial bajas edades de jubilacion e incentivos para jubilar anticipadamente (madres y trabajadores despedidos) y la extension a otras nuevas esferas tales como salud maternidad y cuidados infantiles H) el financiamiento de las prestadones para la generacion inidal de jubilados con aportes que se debian baber utilizado como reserVas de capital Hi) las defidentes practicas de inversion seguidas la compra de bonos pUblicos con un tipo nominal de interes de 51 el otorgamiento de prestamos habitacionales tambien a tipos nominales bajos de interes --cuando la inflacion tenia un nivel de dos digitos-- era una practica corrientemiddot Como resultado las finanzas de las cajas de jubilacion y pensiones se debilitaron y progresivamente se acercaron a un sistema de reparto y los aportes personales y patronales alcanzaron niveles muy altos en 1969 651 en el caso de los trabajadores de la industria y el comercio con el siguiente desglose vejez y sobrevivencia t 371 segura de salud 81 asignaciones familiares 151 y riesgos profesionales 51 (Cuadro 7)

5 La renuencia de la poblacion a aceptar reducciones necesarias en las prestaciones de la seguridad social y otros programas de bienestar en combinacion con otros factores tales como los aumentos salariales superiores a los aumentos de la productividad llevaron a un ambiente que desalentaba 1a produceion y detenia e1 crecimiento de las exportaciones La economia se es tanco desde mediados del decenio de 1950 has ta mediados del de 1970 y la situacion financiera de las cajas de prevision social se deterioro mas por dos razones i) la reduccion de los salarios realest y Ii) el envejecimiento progresivo de la poblacion proceso que fue acelerado por la emigracion La inflacion disminuyo las prestaciones prometidas a las generaciones de edad mas avanzada

6 Los ultimos anos del decenio de 1960 marcan un cambio radical en la situacion Se hicieron esfuerzos iniciales para reformar el sistema las tres cajas principales (funcionarios publicos y profesores trabajadores del comercio y la industria y trabajadores rurales y del servicio domestico) se consolidaron en el Banco de Prevision Social (BPS) Sin embargo hasta los anos setenta no se adoptaron medidas importantes para resolver los problemas en aumento En 1975 se consolidaron las cajas de seguros por desempleo t como tambien los programas de seguros de salud del sector privado En 1978 t las cajas de asignaciones familiares se redujeron a cinco de las 16 que eran originalmente El ano 1979 es un importante punto de referencia para los programas de prevision social por haber aprobado el Gobierno el Acto Institucional No9 Como resultadot el BPS se transformo en la Direccion

- 3 shy

General de 1a Seguridad Social (DGSS) dentro del Ministerio de Trabajo (Esto se vo1vio a modificar en 1986 cuando la DGSS se convirtio otra vez en e1 BPS) La DGSS estaba encargada de i) la Direccion de las Pasividades Civiles y Escolares (DIPACE) la Direccion de las Pasividades de la Industria y el Comercio (DIPAICO) y la Direccion de las Pasividades Rurales y del Servicio Domestico (DIPRUSEDO) ii) la Direccion de las Asignaciones Familiares (DAFA) que incluia las prestaciones de maternidad iii) la Direccion de los Seguros Sociales por Enfermedad (DISSE) y iv) la Direccion de los Seguros por Desempleo (DISEDE) Varias cajas de jubilacion quedaron fuera del DGSS de los empleados bancarios los notarios y los profesionales los empleados del Jockey Club y las fuerzas armadasy la policia que son administradas por los Ministerios de Defensa y del Interior Ademas de centralizar la administracion del sistema el Acto No 9 tenia las siguientes finalidades principales i) aumentar las edades normales de jubilacion a 60 aDos para los hombres y 55 para las mujeres y reducir algunas exenciones y privilegios tales como la jubilacion anticipada para las madres al tener hijos ii) avanzar a la centralizacion y la uniformidad de las prestaciones iii) reducir 1a carga impuesta en la economia como resu1tado de prestaciones excesivamente generosas y iv) cambiar las fuentes de financiamiento de los programas de seguridad social para reducir la importancia de los aportes personales y patronales Las principales caracteristicas de la reforma de 1979 se analizaran en las secciones siguientes

7 No obstante la reforma de 1979 los programas de seguridad social continiian imponiendo una carga considerable en la economia Esto es el resultado de i) los programas de prestaciones generosas y complejas que sobrepasan la capacidad del Uruguay para financiarlos ii) los cambios financieros mal concebidos que se implantaron en 1979 (que redujeron considerablemente los aportes al sistema (a fin de cambiar los precios relativos del trabajo y el capital) en favor de las transferencias del Gobierno Central con cargo a los ingresos generales provenientes del impuesto sobre el valor agregado pero no estipularon nuevas fuentes de ingresos para la Tesoreria a fin de financiar estas transferencias y iii) una combinacion de edades bajas de jubilacion (actualmente 60 anos para los hombres y 55 para las mujeres) y elevada esperanza de vida en el molDfmto de jubilar junto con una poblaci6n senescente el lento aumento de la fuerza laboral y 1a baja relaci6n entre los trabajadores que aportan al sistema y los beneficiarios

B Caracteristicas demograficas

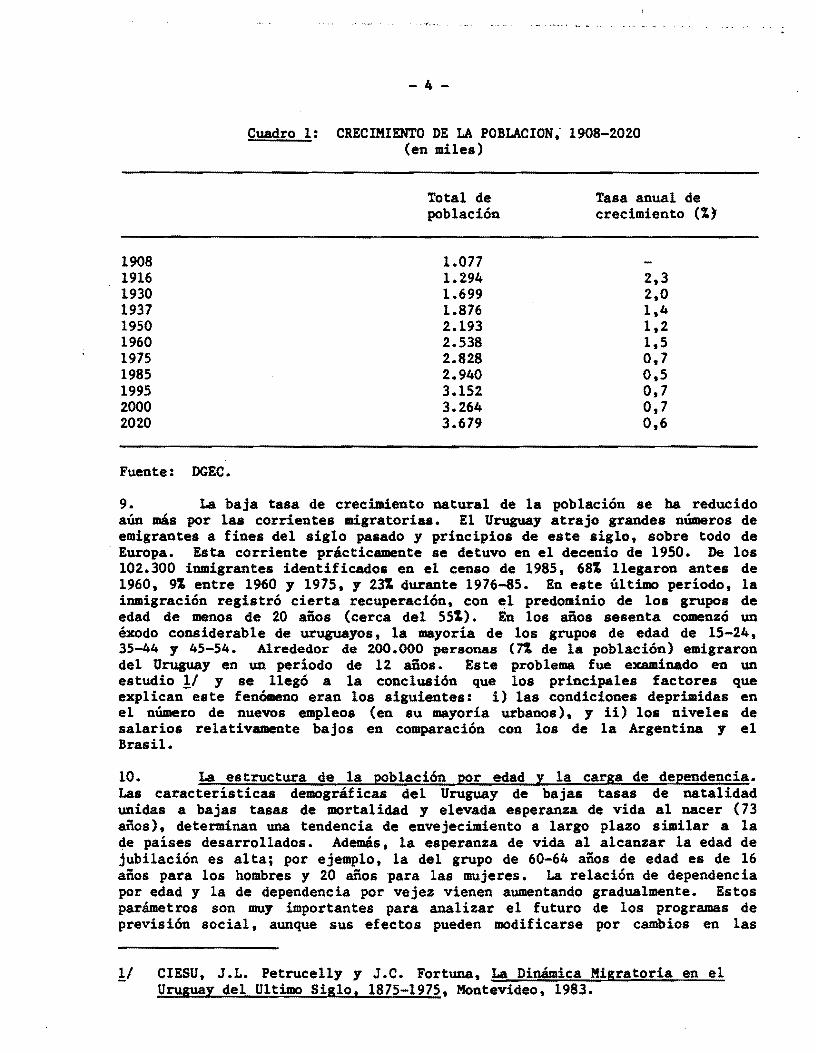

8 Crecimiento de la poblacion La poblacion del Uruguay se triplico en los ultimos 80 anos a 2983000 en 1985 Sin embargo la tasa de crecimiento de la poblaci6n ha venido disminuyendo paulatinamente

(Cuadro 1) Los mejoramientos en salud y control de las enfermedades han reducido las tasas de mortalidad a un nivel bajo de 92 por 1000 pero esto ha ido acompanado de disminuciones paralelas de la fecundidad La tasa de fecundidad fue de 27 por 1000 en 1985 y la tasa bruta de nata1idad ha descendido a un punto bajo de 181 por 1000 en los primeros anos del decenio de 1980

- 4 -

Cuadro 1 CRECIMIENTO DE LA POBLACION- 1908-2020 (en miles)

9 La baja tasa de crecimiento natural de la poblacion se ba reducido aUn mas por las corrientes migratorias El Uruguay atrajo grandes nUmeros de emigrantes a fines del siglo pasado y principios de este siglo sobre todo de

Europa Esta corriente practicamente se detuvo en el decenio de 1950 De los 102300 inmigrantes identificados en el censo de 1985 681 llegaron antes de 1960 91 entre 1960 y 1975 y 231 durante 1976-85 En este ultimo periodo la inmigracion registro cierta recuperacion con el predominio de los grupos de edad de menos de 20 anos (cerca del 551) En los anos sesenta comenzo un exodo considerable de uruguayos la mayoria de los grupos de edad de 15-24 35-44 y 45-54 Alrededor de 200000 personas (n de la poblacion) emigraron del Uruguay en un periodo de 12 anos Este problema fue examinado en un estudio1 y se llego a la conclusion que los principales factores que explican este fenoeno eran los siguientes i) las condiciones deprimidas en el nUmero de nuevos empleos (en su mayoria urbanos) y ii) los niveles de salarios relativamente bajos en comparacion con los de la Argentina y el Brasil

10 La estructura de la poblacion por edad y la carga de dependencia Las caracteristicas demograficas del Uruguay de bajas tasas de natalidad unidas a bajas tasas de mortalidad y elevada esperanza de vida al nacer (73 anos) determinan una tendencia de envejecimiento a largo plazo similar a la de paises desarrollados Ademas la esperanza de vida al alcanzar la edad de jubilacion es alta por ejemplo la del grupo de 60-64 anos de edad es de 16 anos para los hombres y 20 anos middotpara las mujeres La relacion de dependencia por edad y la de dependencia por vejez vienen aumentando gradualmente Estos parametros son muy importantes para analizar el futuro de los programas de previsiOn social aunque sus efectos pueden modificarse por cambios en las

I CIESU J L Petrucelly y JC Fortuna La Dinamica Migratoria en el Uruguay del Ultimo SiSlo 1875-1975 Montevideo 1983

- 5 shy

edades norma1es de jubilacion Por ejemp10 como se ilustra en e1 Cuadro 2 si 1a edad normal de jubi1acion se aumenta a 65 anos se produce un descenso muy marcado de 1a re1acion de dependencia por vejez es decir hay mas personas que continuan trabajando para mantener un nUmero mas pequeno de jubi1ados En los parrafos 51-59 se presenta un ana1isis de este problema

Cuadro 2 EStRUCTURA DE LA POBLACION POR EDAD 1963-85 (porcentajes)

Grupos de edades 1963 1975 1985

0-14 282 277 268 15-24 155 166 161 25-44 289 259 252 45-59 158 167 164 60-64 39 45 46 65 Y mas 77 96 107 Total de 1a pob1acion activa (15-59) 602 582 578 Total de 1a pob1acion activa (15-65) Re1acion de dependencia por edad 11 Re1acion de dependencia por edad 12

641 661 560

627 718 595

623 728 601

Re1acion de dependencia entre 1a pob1acion de 60 y mas y 1a pob1acion en edad de trabajar 13

anos 193 242 272

Re1acion de dependencia entre 1a pob1acion de 65 anos y mas y 1a pob1acion en edad de trabajar 14 120 153 174

Re1acion entre los beneficiarios del sistema de seguridad social (todas las cajas) y 1a pob1acion ecotlomicamente activa 360 451 602

11 Re1acion entre los grupos de 1a pob1acion de menos de 15 anos y de mas de 60 y los grupos de 15 a 59 anos

12 Re1acion entre los grupos de 1a pob1acion de menos de 15 anos y de mas de 65 y los grupos de 1a pob1acion de 15 a 64 anos

3 Re1acion entre 1a pOb1acion de 60 anos y mas y 1a pob1acion de 15 a 59 anos

14 Re1acion entre 1a pob1acion de 65 anos y mas y 1a pob1acion de 15 a 64 anos

Fuente DGEC

11 La baja re1acion (23 en 1986 Cuadro 3) entre los trabajadores activos que aportan a1 sistema y los jubilados de los programas de seguridad social es en su mayor parte consecuencia de 1a pob1acion senescente y e1 1ento crecimiento de 1a fuerza 1aboral Esto se agrava por 1a tasa de evasion mas bien e1evada (a1rededor del 271) un nUmero importante de trabajadores activos y emp1eadores en los sectores informa1es no hace aportes a una caja de jubi1acion S1 se toman en cuenta todos los pensionados 1a re1ac1on es mucho mas baja (12) Sin embargo cada jubi1ado que fa11ece genera beneficios para tres sobrevivientes como promedio que en conjunto tienen derecho a1 equiva1ente de una pension Por 10 tanto por equiva1ente de pension La re1acion es de 16

- 6 -

Cuadro 3 URUGUAY - FUERZA DE TRABAJO Y SEGURIDAD SOCIAL (en miles)

TrabajadoshyPobla- res que cion aportan al Benefishyeconomi- Fuerza sistema Rela- Jubilados ciarios Rela- Relashycamente laboral todas cion de todas de todas cion C10n

Ano activa em]leada las cajas ~3)(2) las cajas las cajas (3)(5) (3)(6) (1) (2) (3) (4) (5 ) (6) (7) (8)

middot11 IVS 12 Tomando en cuenta las personas que reciben pensiones mUltiples 1a

relacion es 135 13 Cada pension de sobrevivencia es equivalente como promedio a un

tercio de una unidad de ingresos de jubilacion Por 10 tanto e1 nUmero de pensiones de sobrevivencia es aproximadamente un tercio del nUmero de beneficiarios

Fuente DGSS Y DGEC

0

- 7 shy

12 Cada trabajador activo mantiene aproximadamente a un jubilado pensionado que recibe prestaciones del sistema La mayoria de las cajas de jubi1acion muestran re1aciones similares (Cuadro 4)

Cuadro 4 RELACION ENTRE LOS TRABAJADORES QUE APORTAN AL SISTEMA Y EL TOTAL DE LOS BENEFICIARIOS POR CAJA

Re1acion (principios de Caja 1986 0 fines de 1985)

Emp1eados pub1icos y profesores Emp1eados de 1a industria y e1 comercio Trabajadores rura1es y del servicio domestico Promedio DGSS Profesiona1es Empleados bancarios Fuerzas armadas Policia

Promedio Total (inc1uida la DGSS)

125 153 073 124 343 136 137 091

Fuente DGSSy DGEC

C La reforma de 1979

13 La reforma de 1979 produjo cambios importantes en varias esferas administracion prestaciones revaluaciones anua1es de las prestaciones y financiamiento Todos es tos puntos se examinan a continuacion

14 Reforma administrativa En virtud del Acto Instituciona1 No 9 de 1979 1a Direccion General de 1a Securidad Social (DGSS) se organizo en torno a cuatro programas de prestaciones i) incapacidad vejez y sobrevivencia Ii) asignaciones familiares y servicios de maternidad iii) seguros de sa1ud y iv) seguros por desempleo Para fines administrativos cada programa es dirigido por una oficina con excepcion del programa de invalidez vejez y sobrevivencia que ests organizado en tres una para cada grupo importante de jubilados los empleados publicos y profesores los trabajadores de 1a industria y e1 comercio y los trabajadores rura1es y del servicio domestico Varios otros programas de jubi1acion y pensiones (profesiona1es empleados bancarios y notarios) no fueron incorporados en 1a DGSS pero estan sujetos a cierto grado de control de esta Direccion Bay otros dos fondos que quedaron tota1mente independientes las cajas de las fuerzas armadas y de 1a po1icia

15 Reforma de las prestaciones De conformidad con e1 Acto No 9 aumentaron las edades norma1es de jubilacion a 60 para los hombres y 55 para las mujeres de 50 y 45 respectivamente se e1imino e1 derecho a 1a

- 8 shy

jubilacion despues de 10 anos de servicio tanto para las mujeres al tener hijos como para los empleados despedidos se elimino el calculo de los anos de servicio y la edad para determinar el nivel de prestaciones de jubilacion y el aguinaldo de fin de ano para los jubilados y sus sobrevivientes Estas reformas tienen un efecto beneficioso a largo plazo aunque no bastan para solucionar completamente los problemas auy arraigados del sistema

16 El Acto No 9 proporciono un regimen uniforme para las tres principales cajas de jubilacion que abarcan cuatro sectores i) jubilaciones ii) pensiones iii) pensiones a la vejez y iv) gastos de funeral La afiliacion es obligatoria y las actividades no remuneradas no estan sujetas a las prestaciones de jubilacion

17 El Acto No9 baso las prestaciones de jubilacion y pensiones en el salario medio (ajustado mediante el indice medio de salarios) de los ultimos seis anos de empleo (Posteriormente esto se acorto al salario medio de los 61 timos tres anos) La escala para la jubilacion normal es la siguiente

a) Edad minima hombres 60 snos mujeres 55 anos

b) Porcentaje del salario basico 701 con 35 anos de servicio como minimo para las mujeresy 40 anos para los hombres 651 con 30 anos de servicio como minimo para las mujeres y 35 anos para los hombres y 601 con menos de 30 anos de servicio para las mujeres y 35 para los hombres Los snos de servicio y la edad no se suman para calcular las prestaciones de jubilacion

Los sobrevivientes tienen derecho a una pension por unidad - familiar (a distribuirse entre todos los sobrevivientes calificados) que se calcula de la siguiente manera

a) Las viudas 0 divorciadas 0 hijas mayores de 45 anos junto con los hijos menores de 21 anos una pension equivalente al 75 de los ingresos del jubilado fallecido

b) Las viudas 0 divorciadas 0 hijas mayores de 45 anos 0 los hijos menores de 21 una pension equivalente al 661 de los ingresos del jubilado fallecido

c) Los hijos menores de 21 snos junto con los padres del fallecido una pension equivalente al 661 de los ingresos de jubilacion y

d) Las divorciadas y los padres del fallecido una pension equivalente al 501 de los ingresos de jubilacion

18 En virtud del Acto No 9 se mantuvieron los regimenes especiales de privilegio la jubilacion anticipada para los cargos politicos judiciales y educacionales en combinacion con el acceso a niveles altos de pres taciones (mas de cinco veces el promedio general) bull Las prestaciones de jubilacion eran las siguientes para puestos politicos y judiciales el 401 del salario basico mas el 11 por cada ano de servicio

- 9 shy

con un tope de 70 para los profesores yactividades conexas el 50 del salario bAsico mAs el 2 por cada ado de servicio que exceda de 20 ados con un tope de 70 El Acto No 9 estableciO exenciones explicitas a los requisitos de edad minima para los Presidentes de la Repdblica los altos cargos judiciales y politicos y todos los puestos de confianza estab1ecidos por ley AdemAs se incluyeron los profesores de instituciones p6blicas 0 privadas con 25 ados de servicio 0 50 ados de edad y 20 de servicios ~ docentes efectivos

19 El Acto No 9 mantuvo reglamentos especiales en el caso de ciertas actividades (servicios bonificados) a las cuales se agrega una bonificaciOn a fin de calcular la edad y los ados de servicio En la prActica sOlo los profesores han estado incluidos en este r6gimen y la bonificaciOn es establecida por el Ejecutivo Se exige un servicio minimo de 10 ados

20 El Acto No 9 continuO proporcionando pensiones ~ la vejez a todos los trabajadores con 10 ados de servicio minimo efectivo y 70 ados de edad La jubilaciOn es equivalente al 85 del salario minimo El requisito de edad fue rebajado a 65 ados en 1986

21 RevaluaciOn de las prestaciones El Acto No 9 sustituyO el indice de variac iOn del costa de vida por el indice de salarios medios para calcular los ajustes anuales por concepto de inflaciOn El efecto de este cambio en las finanzas del sistema depende de la tendencia de los salarios reales Sin embargo introdujo un elemento que puede debilitar su posiciOn a largo plazo El indice de salarios medios refleja los aumentos de salarios para compensar la inflaciOn pero tambi6n puede reflej_r aumentos de la productividad Con una poblaciOn senescente la productividad debe aumentar significativamente a fin de proporcionar el mismo nivel de beneficios de 10 contrario deben reducirse los beneficios de los jubilados y pensionados Si los aumentos de la productividad se traspasan a los jubilados se acorta el periodo de tiempo en que deben modificarse las promesas que se les hicieron Por otra parte los salarios reales han disminuido en el Uruguay a trav6s de prolongados periodos de tiempo Si contin6a esta tendencia la utilizaciOn del indice de salarios medios darA por resultado una disminuciOn de las pensiones reales

22 La transiciOn Uno de los elementos mAs problem4tic08 de 1a reforma de 1979 fue la estipu1aciOn conforme a la cual se permitiO que un gran ndmero de nuevos beneficiarios jubilara de acuerdo con el antiguo sistema 10 que impuso presiones adicionales en la situaciOn financiera de la DGSS Esto junto con la acumulaciOn existente de solicitudes de jubilaciOn llevO a un aumento espectacular del ndmero de jubilados durante 1980-84 Cerca del 22 del grupo de jubilados en diciembre de 1984 jubilO en esos ados la tasa anual de crecimiento fue de 4 durante 1980-84 en

comparaciOn con 27 al ado en 1969-79 Por contraste la tasa de crecimiento del grupo de pensionados disminuyO de 41 en 1969-79 a 19 en 1980-84 (Cuadro 5)

- 10 -

Cuadro 5 DGSS AUMENTO DEL NUMERO DE BENEFIClARIOS 1969-86 (Dieiembre)

Pensiona-Sobrevishy dos por Total de Sobrevi shy

Jubi1ados vientes vejez benefieiarios Jubi1ados vientes TOTAL -(Niimero de personas)-----shy (Tasa anua1 de crecimiento (1raquo

23 Mas de 1a mitad de las jubi1aciones que se registraron en 1980-81 correspondia a personas cuyas edades eran inferiores a las nuevas edades norma1es de jubi1aci6n estab1ecidas por e1 Acto No 9 (60 anos para los hombres y 55 para las mujeres) en razon de los generosos reglamentos de transici6n Durante 1980-81 las jubi1aciones aumentaron mareadamente (71 en 1980 y 491 en 1981) 10 que representa e1 561 de todas las jubi1aciones ocurridas en 1980-84 En e1 Cuadro 6 se muestra e1 desglose por edades

Cuadro 6 JUBlLACIONES DURANTE EL PERIODO DE TRANSICION 1980-81

Tramos de edad

A- Hombres menores de 44 45-49 50-54 55-60 mayores de 60 Total

B- Mujeres Menores de 39 40-44 45-49 50-54 mayores de 55 Total

NUmero

178 734

2130 5081 6720

14843

80 197

1787 2299 4162 8525

Porcentaje

12 49

144 342 453

1000

09 23

210 270 488

1000

Fuente DGSS

- - -

- lt shy

24 Fuentes de financiamiento de 1a reforma Las tres cajas de jubUacion que se incorporaron en la DGSS experimentaron tres cambios financieros fundamentales i) mayor uniformidad de los aportes a1 sistema 1a rebaja de los aportes de la reforma fiscal de 1979 que redujo los aportes de los trabajadoresde la industria y el comercio y al mismo tiempo aumento los de los trabajadores rura1es y del servicio domesticq que son los grupos de ingresos mas bajos y que tambien reciben las menores prestaciones ii) reduccion de los aportes 10 que fue compensado por las transferencias de los ingresos tributarios del Gobierno Central especificamente los provenientes del impuesto sobre el valor agregado t Y iii) e1iminacion de los aportes especiales consignados para sufragar programas especificos tales como el aporte personal y patrona1 para pagar asignaciones familiares y seguro por desemp1eo y tambien los impuestos sobre la produccion agricola destinados especificamente a la caja de jubilacion de los trabajadores rura1es En el Cuadro 7 se comparan los aportes a1 sistema en 1979 y 1985

Cuadro 7 APORTES A LA SEGURIDAD SOCIAL 1969 y 1985 (porcentaje de 1a nomina)

Disminucion 1969 1985 en puntos

Asegushy Emp1eashy Asegu- Empleashy porcentua1es rados dores Total rados dores Total de la nomina

IVS-Empleados publicos y profesores 15 15-20 30-35 13 15-20 28-33 - a 2

IVS-Emp1eados de la industria y e1 comercio 17-18 19 36-37 13 12 25 -11 a - 12

IVS-Trabajadores rurales y del servicio domestico 5 5 10 13 12 25 +15

Seguros de sa1ud 3 5 8 3 4 7 - 1 Asignaciones

famUiares 05 145 15 1 - -15

Total (variacion) 5-215 10-435 15-65 16 16-24 32-40

1 8t en 1974

Fuente C Mesa Lago E1 desarrollo de la se(Yridad social en America Latina ECLA Estudios e Informes No 43 Santiago de Chile 1985 DGSS

- 12 shy

25 Para campensar la reducci6n de los aportes al sistema que introdujo la reforma fiscal de 1979 muchos productos pasaron a estar gravados con la tasa bAsica del impuesto al valor agregado en lugar de la tasa minima al mismo tiempo con la reforma la tasa minima aument6 del 7 al 8 y la tasa bAsica se rebaj6 del 18 al 14 con la expectativa de que las recaudaciones aumentarlan considerablemente debido a la continua prosperidad econ6mica Sin embargo los resultados reales fueron desalentadores Los ingresos provenientes del impuesto sobre el valor agregado no aumentaron en la forma prevista por varias razonesl i) la elasticidad de la sustituci6n entre capital y trabajo es baja y demora en producir resultados ii) el consumo interno fluctda mAs que el empleo (mayor elasticidad con respecto al ingreso) de tal modo que los ingresos provenientes del impuesto sobre el valor agregado eran mAs susceptibles a los caprichos del ciclo econ6mico iii) las actividades exentas del impuesto sobre el valor agregado representaban una parte considerable del PIB y Iv) la evasi6n sobre la base imponible era mAs alta en el caso del impuesto sobre el valor agregado que en el de los impuestos sobre la n6mina

26 Toda vez que la DGSS ya no se autofinanciaba se relaj6 la disciplina en cuanto a los gastos 10 cual unido a las generosas disposiciones del perlodo de transici6n del antiguo al nuevo sistema llevaron a un aumento apreciable del d~ficit de la DGSS 10 que requiri6 el aumento correspondiente de las transferencias del Gobierno Central y la elevaci6n de las tasas del IVA (mlnimal 12 en 1982 bAsica 20 en 1984)

27 pound1 efecto mAs notorio a corto plazo de la reducci6n se observ6 en la rentabilidad de las exportaciones cuyos costos disminuyeron significativamente a causa de los aportes mAs bajos a la previsi6n social como resultado la carga de la previsi6n social se desplaz6 a las actividades internas no agrlcolas porque las exportaciones y la producci6n agrlcola en general estaban exentas del impuesto sobre el valor agregado pound1 cambio sucedi6 ya sea directamente por medio de los aumentos de otros impuestos 0 de salarios reales mAs bajos para los empleados pdblicos 0 en forma indirecta mediante la financiaci6n con d~ficit presupuestario 10 que aviv6 la inflaci6n y produjo una reducci6n general de los salarios reales

D Lal finanzas de la seguridad social

28 Proporci6n del PIB Los gastos totales de la seguridad social representaron alrededor del 112 del PIB en 1986 (Cuadro 8) 10 que excedi6 los ingrelos en 31 del PIB Alrededor de 23 punots porcentuales de este d~ficit correlpondieron a la DGSS (aetualmente el BPS) y el resto a las eajas de jubilaei6n de las fuerzas armadas y la policla Estos

d~fieit fueron financiados por el Gobemio Central Las eajas privadas reguladas por el Estado (empleados banearios profesionales y jubilados) y la pequefta caja del Jockey Club tuvieron superAvit reducidos (Cuadro 12) Como poreentaje del PIB los gastos de la DGSS (BPS) aumentaron rApidamente despu~s de la reforma de 1979 debido a las generosas disposiciones del perlodo de transiei6n (pArrafo 22) El afto de gastos mAximos fue 1982 a raz6n de 12 del PIB Desde entonees los gastos del BPS han dilminuido en unOI tres puntos poreentuales del PIB En el Cuadro 9 figuran 101 gastol totalel del Gobierno Central destinados a la seguridad social que camprenden SUI obligaciones como empleador y tambi~n como financiador del d~ficit de los programas

- 13 -

Cuadro 8 GASTOS DE LA SEGURIDAD SOCIAL (porcentaje del PIB)

Fuente DGSS (BPS) DGEC Minis terio de Economia y Finanzas y Banco Central

Cuadro 9 GASTOS DEL GOBIERNO CENTRAL EN SEGURIDAD SOCIAL (como porcentaje del PIB)

1979 1980 1981 1982 1983 1984 1985 1986

DGSS (BPS) 10 24 47

Aportes de los emp1eados publicos

Transferencia para cubrir el deficit

CAJAS DE LAS FUERZAS ARMADAS Y LA POLICIA Aportes Transferencia para cubrir

e1 deficitmiddot

10

10

10

14

16

10

37

la1

11

58

10

43

09

32

lt1 06

09

09

28

14 04

10

09

23

14 0 9 6

08

Total 20 40 66 94 72 56 51 45

Como porcentaje de los gastos de 1a seguridad social (1) nd nd 524 610 567 500 486 402

Fuente DGSS (BPS) y Ministerio de Economia y Finanzas

- 14 shy

29 La seguridad social y las finanzas del Gobierno Central El deficit global del Gobierno Central en los anos ochenta se explica en gran medida por las ingentes necesidades financieras de la prevision social (Cuadro 10) Ademas t el deficit de este sistema fue un factor importante en el debilitamiento paulatino de la politica de tipos de cambio prefijados por sus efectos en el deficit fiscal Antes de la reformalas finanzas del Gobierno Central estaban practicamente en equilibrio El efecto combinado de la reduceion de los aportes t la desaceleracion de la economia que comenzo a fines de 1981 y el marcado aumento de los beneficiarios entre 1979 y 1982 produjo un deficit de 58 del PIB en 1982 (excluidos los aportes del Gobierno a la DGSS y los aportes y las transferencias a las cajas de jubilacion de las fuerzas armadas y la pol~cia) Si bien aumento el deficit del Gobierno Central el Banco Central inicialmente tuvo exito en reducir la inflacion utilizando el tipo de cambio prefijado como un mecanismo antHnflacionario Sin embargo t a fines de 1982 t las contradicciones de las politicas economicas obligaron a una fuerte devaluacion y la inflacion se reavivo

Cuadro 10 FINANZAS DE LA DGSS Y LA SEGURIDAD SOCIAL (en porcentajes del PIBgt

1970 1979 1980 1981 1982 1983 1984 1985 1986

Aportes a1 sistema 54 51 47 46 47 47 42 47 55

Transferencias para cubrir e1 deficit del BPS (DGSS)de las cua1es

01 14 37 58 43 32 28 23

Transferencias para cubrir el deficit del programa IVS

Transferencias para cubrir otros deficit en las asignacionesfami1iares los segurosde salud y por desempleo

( -)

(-I

(-)

I-I

(11)

(1131

(30)

ULIl

(46)

nll

(31)

( lin

(24)

(1 )

(15)

(lJl

(12)

(ln

Total 55 51 61 83 105 90 74 81 78

Ingresos derivados del impuestosobre el valor agregado

Relacion entre el deficit del BPS (DGSS) y el IVA

Deficit global del Gobierno Central Relacion entre el deficit

del BPS (DGSS) y el defi ci t del Gobierno Central

Relacion entre el deficit del programa IVS y el deficit del Gobierno Central

-14

008

48

02

-

61

230 01

140

-110

70

529 -01

370

300

62

935 -87

067

053

52

826 -40

108

078

55

581 -52

061

046

59

476 -28

100

054

59

390 -14

64

085

fuente DGSS y Ministerio de Economia y finanzas

- 15 shy

30 Cobertura de las cajas de jubilacion La mayoria de los trabajadores estan cubiertos por el BPS y por 10 tanto cerca del 901 de los jubilados y pensionados pertenece a este sistema (Cuadro 1 del Apendice Estadistico) Por esta razon e1 siguiente sna1isis se concentra en e1 sistema del BPS

31 E1 deficit del BPS (DGSS) E1 deficit de 1a 0055 disminuyo de un maximo de 581 del PIB en 1982 a 281 en 1985 y 231 en 1986 Este deficit es e1 resultado de varios programas En el caso del de 1986 cerca de 1a mi tad se origino en e1 programa de invalidez vejez y sobrevivencia (IVS) el 201 en e1 programa de las asignaciones familiares e1 81 en e1 programa de seguros de sa1ud e1 51 en e1 de seguros por desemp1eo y e1 1n en otros programas y gastos administrativos (Cuadro 2 del Apendice Estadistico)

32 No todos los programas del IVS inc1uidos en e1 BPS son deficitarios La caja de los trabajadores de 1a industria y e1 comercio genera un superavit (cerca del 031 del PIB) 10 que compensa parcia1mente los deficit de 1a caja de los funcionarios pub1icos y profesores y la de los trabajadores rura1es y del servicio domestico Los deficit de ambas cajas son de On y 101 del PIB respectivamente

33 Los gastos del BPS (OOSS) han excedido los ingresos desde 1981 cuando e1 sistema se reestructuro de cajas separadas autofinanciadas en una operacien centra1izada apoyada en parte por los ingresos tributarios del Gobierno (Cuadro 13) Aunque con la reforma de 1979 se preveia que el BPS (OOSS) necesitaria cerca del 201 de los ingresos del impuesto sobre e1 valor agregado las transferencias a1 BPS absorbieron basta el 941 de estos ingresos en 1982 e1 831 en 1983 e1 581 en 1984 e1 481 en 1985 y e1 391 en 1986 (Cuadro 8) Como se observe anteriormente la reduccion de los aportes al sistema tuvo un efecto favorable en los costos 1abora1es (sobre todo para los exportadores) pero menoscabo considerab1emente la discip1ina financiera impuesta en el sistema por 1a necesidad de autofinanciarse

34 BPS (OOSS) El programa de invalidez vejez y sobrevivenvia (IVS) Los gastos del programa IVS han excedido en un margen considerable los ingresos provenientes de los aportes desde 1981 esto es e1 resultado de algunos cambios introducidos por e1 Acto No 9 Ereduccion de los aportes generoso periodo de transicion entre e1 antiguo y e1 nuevo sistema y 1a desvincu1acion entre los aportes y las prestaciones) La caja de jubilacion y pensiones civiles y escolares (DIPACE) ba sido la principal fuente del deficit del IVS (541 en 1985) pero 1a caja de los trabajadores rurales y del servJC10 domestico (DIPRUSEDO) se esta convirtiendo tambien en una fuente deficitaria importante (521 en 1985) Sin embargo 1a caja de los trabajadores de 1a industria y e1 comercio (DIPAICO) redujo gradua1mente su deficit y registro un superavit en 1985 (Cuadro 3 del Apendice Estadistico)

35 BPS (OOSS) e1 programa de los seguros sociales por enfermedad (DISSE) bull Las finanzas de este programa se han deteriorado debido al aumento del deficit (011 del PIB en 1984 0181 en 1985 y 0211 en

- 16 shy

1986) Estos deficit no incluyen los gastos administrativos calculados en N$Ur 476 millones (005 del PIB) en 1986 Este programs comprende exclusivamente a los trabajadores del sector privado y se financia con un impuesto a la nomina del 7 (4 del empleador y 3 del trabajador) Los ingresos representaron el 07 del PIB en 1986 y los gastos alrededor del 1 del PIB Cerca de 378000 trabajadores estaban cubiertos por este programs a fines de 1985

36 La DISSE proporciona asistencia medica a traves de los pagos de cuotas a asociaciones medicas seleccionadas por cada trabajador El sistema se origino en las sociedades de ayuda mutua creadas por inmigrantes hace varios decenios que evolucionaron a un regimen sin fines de lucro y que constituye el elemento basico de los servicios medicos en el Uruguay Por 10 tanto el pais evito la creacion de un vasto sistema de hospitales de propiedad estatal con el efecto consiguiente en las finanzas de la seguridad social que es corriente en otros paises En forma paralela los grupos medicos han organizado asociaciones con fines lucrativos El sistema opera para que estas asociaciones proporcionen servicios en base a pagos de cuotas que no son muy superiores a las de las sociedades de ayuda mutua y obliga a los grupos sin fines de lucro a mantener niveles razonables de calidad

37 El BPS (OOSS) las asignaciones familiares y por maternidad (DAFA) El programa de asignaciones familiares no tiene ingresos para financiar sus gastos desde que la reforma de 1979 abolio el 15 de los aportes personales y patronales Los gastos del programamiddot ascendieron a cerca del 07 del PIB en 1986 El programa subvenciona a cada mujer embarazada empleada en el sector privado Las desempleadas tienen beneficios de desempleo y las pensionadas de los jubilados del sector privado tambien tienen derecho a las asignaciones Durante el periodo de inactividad (seis semanas antes y despues del nacimiento) reciben el salario equivalente mas suplementos y asignaciones para vacaciones Las prestaciones minimas son equivalentes al salario minima nacional Las beneficiarias del sector privado de este programa llegaban a un total de cerca de 470000 0 el 16 de la poblacion del pais a fines de 1985

38 El programa de la DAFA incluye tambien un programa especial para pagar vacaciones y suplementos a los trabajadores de la construccion y los que trabajan a contrato en sus casas Hay una aportacion del empleador La aportacion total es de 73 El subprograma genera un pequeno superavit que reduce el deficit que se origina en las asignaciones familiares

39 El BPS (OOSS) el seguro por desempleo (DISEDE) Este programs no tiene fondos especificos para sufragar sus gastos y genero un deficit de 01 del PIB en 1986 La DISEDE se ocupa de los desempleados durante unos seis meses Para tener derecho al seguro un trabajador de jornada completa debe estar empleado durante el periodo de seis meses anterior a su despido y un trabajador temporario durante 150 dias bcibiles La compensacion es igusl al 50 del salario medio mensual del semestre 0 a la mi tad del salario minimo mensual El promedio de los pagos en virtud de este programa sigue estanqo en niveles razonables El nUmero de solicitudes llego a un total de alrededor de 34000 en 1985 desde 67000 en 1982 cuando el desempleo era elevado

- 17 shy

E Jubi1ados y pensionados caracteristicas

40 E1 grupo actual de jubilados del BPS (DGSS) tiene un promedio de 69 anos de edad los hombres son algo mayores (70 aDos) que las mujeres (68 aDos) Cerca del 9 de los jubilados esta en e1 tramo de edad de 55 a 59 aDOS con una esperanza de vida en ese grupo de 217 aDOS y el 17 en el tramo de 60 a 64 aDos con una esperanza de vida de 18 aDOS Sin embargo la mayoria esta en e1 grupo de edad de 65 a 74 aDOS (40) y en e1 tramo de los mayores de 75 aDOS (28) Pero los parientes sobrevivientes son mucho mas j6venes con una edad promedio de 58 aDOS Los hombres son genera1mente dependientes Jovenes con una edad media de 29 aDos las mujeres tienen una edad promedio de 59 aDOS (Cuadro 4 del Apendice Es tadis tico) bull

41 E1 promedio de los pagos a los jubilados ascendi6 a N$Ur 17230 en marzo de 1987 0 el 119 del salado minima liquido E1 promedio de los pagos efectuados a los sobrevivientes fue de N$Ur 6909 0 el 48 del salado minima 1iquido Cerca del 57 de los jubilados y e1 93 de los pensionados recibieron prestaciones inferiores al salado minimo liquido (Cuadro 4 del Apendice Estadistico) Sin embargo en el porcentaje correspondiente a los pensionados inf1uye e1 n6mero de sobrevivientes que cubre cada unidad de jubi1acion que origina un jubi1ado fa11ecido A1rededor del 34 de los jubilados recibe prestaciones entre uno y dos sa1arios minimos y cerca del 9 recibe pres taciones superiores ados sa1arios minimas La revaluaci6n anual de abril aument6 estos va10res

42 E1 valor medio de las prestaciones de jubilacion en terminos rea1es disminuyo a traves de un largo periodo de tiempo cuando se estanco 1a economia del Uruguay perc se recupero en 1986 En e1 Cuadro 11 se muestra 1a situacion en los u1timas aDOS

Cuadro 11 EVOLUCION DE LOS INGRESOS MEDIOS DE JUBlLACION

Diciembre 1982 1983 1984 1985 1986

1) BPS (DGSS) ingresos medios de jubilacion (N$ua) 2456 2871 4527 7125 15624

2) Indice de (1) 1000 1169 1844 2901 6362 3) Costo de vida 1000 1515 2516 4607 8153 4) Indice del valor real medio de las

pensiones de jubi1acion (2)(3) 1000 77 2 733 630 780 5) Indice de los sa1arios medios 1000 1352 2245 4663 8704 6) Indice real de los sa1arios medios

(5)(3) 1000 892 892 1012 1068 7) Re1aci6n entre los ingresos medios

de jubi1acion y e1 sa1ario minimo 1353 1030 905 848 1116

Fuente DGSS y DGEC

- 18 shy

43 El desglose del grupo actual de jubilados segUn las razones para jubilar figura en el Cuadro del Apendice Estadistico Cerca del 66~ de las jubilaciones se debe a vejez 0 a la combinacion de vejez y anos de servicio y el l2~ a incapacidad Alrededor del 90~ de las pensiones de sobrevivencia se paga a viudas e hijos legitimos (Cuadro 6 del Apendice Estadistico)

F El Banco de Prevision Social niveles de beneficios por caja

44 Los beneficios en las tres cajas del BPS (DGSS) son muy diferentes (Cuadro 12) Entre las prestaciones de jubilacion civil los profesores y los empleados publicos tienen las prestaciones medias mas a1tas seguidos por los empleados de la industria y e1 comercio A los trabajadores rurales y del servicio domestico 1es corresponde el nive1 mas bajo

Cuadro 12 ESTRUCTURA DE LOS INGRESOS MEDIOS DE JUBILACION Y PENSIONES DE SOBREVIVENCIA EN EL BPS (DGSS)

(en porcentajes de prestaciones medias del BPS)

Diciembre Octubre 1984 1986

DIPACE Emp1eados pub1icos

Ingresos de jubi1aci6n Pensiones de sobrevivencia

Profesores Ingresos de jubi1aci6n Pensiones de sobrevivencia

DIPAICO Trabajadores del comercio y la industria

Ingresos de jubi1aci6n Pensiones de sobrevivencia

DIPRUSEDO Trabajadores rurales

Ingresos de jubi1aci6n Pensiones de sobrevivencia

Personal domestico Ingresos de jubi1aci6n Pensiones de sobrevivenvia

Fuente DGSS

1579 1321

2413 2368

816 899

655 704

588 402

1567 1284

2364 2161

841 930

629 453

- 19 shy

45 Las transferencias del Gobierno proporcionan diferentes subsidios a cada grupo de trabajadores (Cuadro 13) La caja de jubilaciones de los trabajadores de la industria y el comercio (DIPAICO) no recibio subvenciones del Gobierno en 1986 en tanto que la de los empleados pUblicos y profesores (DIPACE) que tiene los aportes mas altos de los empleadores (Cuadro 7) recibio un cuantioso subsidio debido a ~as prestaciones relativamente generosas Por otra parte el considerable subsidio fiscal por beneficiarioen la caja de los trabajadores rurales y del servicio domestico (DIPRUSEDO) se explica por los bajos ingresos este es el sector que tiene el menor n6mero de aportadores pero un n6mero importante de beneficiarios Ademas DIPRUSEDO paga la pension a la vejez que es un programa que no tiene financiamiento

Cuadro 13 DEFICIT Y NUMERO DE BENEFICIARIOS (Diciembre de 1986)

Relacion (en N$UR

Deficit (-) NUmero de par beneshy(millones de N$UR) beneficiarios ficiario)

Profesores y empleados publicos

Trabajadores de la industria y el comercio

Trabajadores rurales y del servicio domestico

TOTAL

-6672 158777 -42021

+3185 307942 +10342

-9087 142935 -63574

12574 634070 19830

Fuente DGSS

46 La comparacion de los niveles de prestaciones en 1986 del programa del BPS (DGSS) con los de las tres cajas del sector privado reguladas por el Estado muestra que estos ultimos estan considerablemente por encima de los ingresos medios de jubilacion del BPS (DGSS) (la relacion de la caja de empleados bancarios f ue de 225 en 1986 de profesionales 208 y de notarios 337) Con respecto a la caja de las fuerzas armadas los ingresos de jubilacion fueron cerca de 201 mas altos que los de los empleados de la caja bancaria en 1986 Hay importantes

desigualdades dentro de cada caja de tal modo que los promedios no reflejan todas las diferencias en los niveles de prestaciones Por ejemplo en la caja de los notarios los notarios representan mas de dos terceras partes de los beneficiarios con prestaciones medias en 1984 a razon de aproximadamente 23 veces las de los empleados jubilados

--

- 20 shy

47 El tope para las prestaciones Dl8X1mas del BPS (DGSS) es siete veces el salario medio minimo y quince veces el salario minima nacional para la jubilacion anticipada de los cargos politicos 1 otros de caracter confidencial Sin embargo no se justifican las apreciables diferencias de las prestaciones de jubilacion y pensiones cuando se f inancian parcialmente con los ingresos tributarios generales (que es la situacion despues de la reforma de 1979) Toda vez que las prestaciones 1a no estan totalmente vinculadas a los aportes individuales es valido uniformarlas 1 reducir su dispersion

48 Prestaciones mUltiples La practica de tener mUltiples empleos especialmente en el sector publico da por resultado un ntuoero considerable de prestaciones mUltiples en actividades separadas En el sistema del BPS (DGSS) cerca de 69352 beneficiarios recibieron 145696 pagos en septiembre de 1985 10 que represento alrededor del 181 de los pagos totales La distribucion por caja es la siguiente industria 1 comercio 551 empleados publicos 1 profesores 291 1 trabajadores rurales 1 del servicio domestico 16 Por cantidades la distribucion es empleadosmiddot publicos y profesores 481 industria y comercio 411 1 trabajadores rurales 1 del servicio domestico 111

G Perspectivas futuras de los programas de jubilacion

49 Las proyecciones demograficas a largo plazo muestran que las cajas de jubilacion 1 pensiones estaran sujetas a presiones adicionales a medida que aumenta ligeramente la relacion de dependencia de los grupos de edad de 60 aDOS 1 mas (Cuadro 14) Las tendencias demograficas adversas

Cuadro 14 TENDENCIAS DE LA POBLACION 1985-2000 (en miles)

Grupo de edad 1985 1990 2000 2020

0-14 15-59 60-64 65 1 mas Total

Re1aciones de la dependencia

Entre 1a poblacion de 60 aDOS 1 mas y 1a poblacion en edad de trabajar

Entre 1a poblacion de 65 aDos 1 mas 1 1a pob1aci6n en edad de trabajar

795 1710

137 318

29601

027

017

805 825 1774 1937

149 142 346 402

3074 3306

028 028

018 019

841 2264

177 434

3716

027

018

11 Seg6n e1 ca1culo mas reciente 2940 (de una muestra del censo de 1985) bull

Fuente DGEC bull

- 21 shy

combinadas con las bajas edades de jubilacion dan lugar a perspectivas de continuas presiones financieras en estas cajas y llevan a la conclusion de que es necesario aumentar los ingresos 0 disminuir los gastos 0 una combinacion de ambas cosas Dado el alto nivel de los actuales aportes a la seguridad social y las transferencias oficiales la principal via de solucion esta en la reduccion de las prestaciones

50 La reforma de 1979 represento un avance en este sentido Como resultado de los cambios implantados (parrafo 15) las proyecciones a largo plazo de la carga en los actuales sistemas de jubilacion y pensiones (edades normales de jubilacion 60 anos para los hombres y 55 para las mujeres) muestran un mejoramiento importante de la relacion entre los trabajadores que aportan al sistema y los beneficiarios (Cuadro 15) Empero este progreso es insuficiente para que las cajas de jubilacion y pensiones tengan una base solida

Cuadro 15 RELACIONES DE JUBlLACION Y PENSIONES SEGUN EL REGIMEN IMPLANTADO EN 1979 1

(en miles) - shy

1986 1990 2000 2020

1 Trabajadores que aportan al sistema 716 755 826 966 2 Jubilados - unidades equivalentes de

ingresos (incluidos los jubilados por incapacidad) 2 301 287 241 230

1 Todas las cajas 2 Ajustada por pagos mUltiples de jubilacion El nUmero total de pagos

es de 635000 -3 Se utiliza una unidad equivalente de ingresos debido a que la familia

de un jubilado fallecido tiene el derecho a una un1dad de jubilacion que se distribuye entre n sobrev1vientes S1 se cuentan los sobrevivientes que reciben prestaciones se tiende a exagerar la carga en el sistema

Fuente DGSS

- 22 shy

B El programa de reformas para asegurar la viabilidad del BPS

51 Las cajas de jubilacion y pensiones aiin requieren reformas de vasto alcance Como se observo anteriormente no puede mantenerse e1 actual sistema sin introducir cambios sus gastos absorben una gran proporcion del PIB y requieren importantes transferencias del Gobierno Las prestaciones deben tener un nivel compatible con la capacidad a largo plazo del pais para financiarlas y con el deseo de 1a sociedad de costearlas Un programa de accion para mejorar esta situacion debe incluir medidas en tres niveles diferentes

a) Reformas estructurales a largo plazo

b) Medidas a corto plazo para fortalecer la posicion financiera del sistema y

c) Medidas para mejorar los procedimientos y reglamentos administrativos encaminados a controlar la evasion

Reformas a largo plazo

52 Las reformas estructurales contribuiran a asegurar la viabilidad a largo plazo de las cajas de jubilacion en los decenios siguientes En este sentido deben aumentarse los impuestos 0 reducirse los beneficios Los fondos derivados de los ingresos tributarios que se utilizan para financiar la prevision social ya son elevados Cualquier aumento de los aportes personales y patronales u otros impuestos destinados especificamente a la prev1s10n debe ser m1n1BlO SegUn se observo anteriormente los trabajadores tienen salarios reales bajos y no deben enfrentar una carga tributaria mucho mas dificil para pagar beneficios a los ancianos y sus dependientes Tampoco es un sustituto el financiamiento con cargo a los ingresos tributarios generales El peso para la economia sigue siendo el mismo y los trabajadores pagan indirectamente a traves de otros impuestos 0 por conducto del financiamiento mediante el deficit fiscal con sus consecuencias inflacionarias La opcion mas viable consiste en reducir las prestaciones Los elementos para una reforma estructural son los siguientes i) aumentar las edades normales de jubilacion a 65 anos para los hombres y 60 para las mujeres en vista de la elevada esperanza de vida al jubilar ii) reducir e1 porcentaje del salario basico que se paga a los futuros jubilados iii) eliminar situaciones de privilegio iv) consolidar las prestaciones de jubilacion y fijarles un tope y v) limitar los derechos a pension de las personas dependientes en edad de trabajar

53 En un sistema de reparto el enfoque a largo plazo en materia de reformas a los beneficios consiste en modificar los principales parametros que determinan el equilibrio a largo plazo es decir la relacion entre el nUmero de trabajadores que aportan al sistema y el nUmero de beneficiarios (r) la relacion (s) entre los ingresos per capita de los jubilados (p) y los ingresos per capita de los trabajadores que aportan al sistema (w) la relacion entre las prestaciones per capita de los sobrevivientes (g) y las prestaciones per capita de los jubilados (p) la tasa de aporte al sistema

- 23 shy

(a) 1a tasa de awnento de 1a productividad (c) e1 niimero de jubilados (nl) y sobrevivientes (nz) y e1 niimero de trabajadores (n) T es un factor que refleja las transferencias netas del Gobierno Central para cubrir e1 deficit del programa IVS Estos factores estan vincu1ados por 1a fo~la de reparto

s p Ta II ---- (1) y ==s -------- shy

r w

E1 factor r depende de 1a definicion adoptada para contar e1 niimero de beneficiarios (rI- niimero de jubi1ados rz- niimero de jubilados y pensionados r3- niimero de jubilados mas pensionados en unidades equiva1entes de pension) En e1 Anexo I se muestra una formula mas comp1eja de (1) junto con las consecuencias matematicas de uti1izar rl rz y r3

54 Las re1aciones estimadas (r1 rz r3) correspondientes a1 reg1men de prevision social de 1979 aparecen en el Cuadro 15 Siendo a - 0268 Y t - 124 en 1986 Ta es igual a 0332 (la tasa equivalente de aporte a1 sistema que es mas alta que 1a vigente en 0062) Los valores de --l2- en las ecuaciones (3) (4) y (5) del Anexo I correspondientes a

w 1986 (exc1uidos los gastos administrativos y las asignaciones para funeral) son los siguientes

a) JL - 0788 en la ecuacion (1) w

Este valor es superior a 1a prestacion inicial de jubilacion en re1acion con e1 porcentaje salaria1 porque ref1eja 1a carga adicional de las prestaciones a los pensionados

b) JL =0425 en 1a ecuacion (2) w

La re1acion es baja por 1a razon contraria se cuenta a cada sobreviviente como una unidad completa de pension aunque e1 pago sea un porcentaje (que depende del niimero de los sobrevivientes habilitados p~r familia) de otro porcentaje (que depende a su vez del grado de consanguinidad con el jubilado fa11ecido) y

c) JL - 0618 en 1a ecuacion (3) w

En esta re1acion se ponderan los jubilados y pensionados contandolos en unidades de pension

55 Las re laciones matematicas entre rl rz Y r3 no son constantes a traves del tiempo Si bien las relaciones correspondientes a 1986 (parrafo 54) son intercambiab1es para fines de calculo porque reflejan datos reales y una composicion dada de la poblacion de beneficiarios y las unidades de pension las re1aciones proyectadas para

- 24 shy

el ano 2000 y despues no 10 son debido a que el nUmero de jubilados viene disminuyendo y el n6mero de sobrevivientes va en aumento El n6mero total de jubilados disminuye con i) el retorno a niveles mas normales de incrementos anuales de nuevos jubilados en base a las tendencias demograficas y ii) el fallecimiento de la mayor parte de los jubilados que se beneficiaron del regimen anterior a 1979 durante el periodo de transicion al nuevo sistema a principios de los anos ochenta Por otra parte el nUmero de pensionados aumenta a tasas superiores a las de las tendencias de la poblacion en razon del subparrafo ii) anterior

56 La relacion r1 y la correspondiente Sl son los indicadores pertinentes para las proyecciones a largo plazo del Uruguay toda vez que r3 mide las obligaciones futuras en unidades de pension 10 que esta en consonancia con las leyes de seguridad social del pais Al utilizar rz se tendera a exagerar la carga en el sistema contando a cada beneficiario como una pension completa Todas las relaciones pueden requerir cierto ajuste del nUmero de beneficiarios de pensiones mUltiples y del n6mero de trabajadores que aportan al sistema en relacion con los pagos del mismo trabajador a diferentes cajas de jubilacion Con todo esto no afecta de manera importante los calculos 0 las conclusiones

57 Para que las transferencias del Gobierno Central sean iguales a o (Tl) la ecuacion de equilibrio del programa rvs del BPS en el ana 2000 segUn el actual sistema (despues de la aprobacion del aomento de impuestos de 1987) mostrara las siguientes relaciones

a) a 0287 rl bull 343 Y SI = 098

b) a 0287 rz bull 135 Y Sz bull 039 Y

c) a = 0287 r3 == 213 Y S3 bull 066

El valor de r3 Y S3 en el ana 2000 muestra un mejoramiento de cerca del n con respecto a los valores de 1986 a medida que los grupos existentes de jubilados y pensionados disminuyen gradua1mente e ingresan en el sistema nuevos jubilados y pensionados La tasa de participacion de los nuevos jubilados sera de alrededor de 261 en 1990 701 en el ana 2000 y 991 en el ana 2020 Y la participacion de sus sobrevivientes sera de 81 en 1990 541 en el ano 2000 Y 931 en 2020

58 La situacion observada en el parrafo 57 esta modificada por los cambios en los valores relativos de las pensiones y los salarios Ademas del ajuste corriente de las prestaciones de la seguridad social por variaciones en los salarios monetarios si los nuevos jubilados y sus futuros sobrevivientes tienen mas exito que sus antecesores en mantener la

tasa de reposicion (que es la relacion entre las prestaciones iniciales de jubilacion del trabajador y los ingresos en los tres nos anteriores a la jubilacion) bull es decir el valor real de sus pensiones (que es un factor importante para mantener la confianza en el sistema) habra un aumento gradual en la relacion s=lL-cuando desaparezca el grupo existente de

w

- 25 shy

beneficiarios con prestaciones depreciadas de sobrevivencia en favor del nuevo grupo Este aumento gradual no sera posible a menos que mejore la capacidad financiera del sistema Por ejemplo si se supone un aumento del 251 en e1 promedio de pagos a los nuevos jubilados y pensionados y las tasas de participacion del parrafo 57 e1 promedio para todos los jubilados aumenta en 1621 entre 1986 y el ano 2000 y la relacion s (0618 en 1986) viene a ser 0718 en el ailo 2000 Los ca1cu10s anteriores en e1 parrafo 57 muestran que e1 sistema no puede permitir un aumento de la re1aci6n que sea superior a 066 (que es un aumento de 681 del promedio con respecto a1 aumento porcentual de los sa1arios) La conclusion es obvia Un sistema que mantiene e1 valor real de las pensiones inicia1es requerira ulteriores cambios estructurales

59 Mayores edades de jubilacion E1 cambio estructura1 mas importante del sistema de seguridad social consiste en aumentar las edades normales de jubi1acion a 65 anos para los hombres y 60 para las mujeres 10 que eleva la relacion entre los trabajadores que aportan al sistema y los beneficiarios (en unidades equiva1entes de ingresos corrientes) a 243 en el ano 2000 y a 332 en el ano 2020 (Cuadro 16) Esto se compara con e1 231 y 272 respectivamen~e (Cuadro 15) en e1 actual sistema La relacion rl pasa a ser 070 en el ailo 2000 10 que permite un aumento del 1321 en e1 pago promedio Evidentemente el cambio fortaleceria las finanzas de la prevision social pero los aumentos derivados de ese cambio

serian menores de 10 que indican los calculos porque actualmente tanto hombres como mujeres jubilan como termino medio a los 62 y 58 anos respectivamente

60 Tasa mas baja de reemplazo El segundo ajuste estructural a largo plazo es la reduccion del porcentaje (0 tasa de reemplazo) del salado basico utilizado para calcular los ingresos iniciales de jubi1acion Parece extremadamente difici1 financiar i) una re1acion de 701 entre 1a pension inicial y el sa1ario medio de los u1timos tres ailos y ii) el mantenimienlo del valor real de esta pension inicial mediante 1a indizacion sin recurrir a transferencias importantes del Gobierno Central que la economia del Uruguay no puede afrontar Aunque un porcentaje mas bajo pudiera parecer una reduccion considerable de las prestaciones debe ponderarse con la erosion del poder adquisitivo que frecuentemente ocurre a traves de los anos para ajustar los pagos de prestaciones con 1a situacion financiera Con este proceso los jubilados que tienen muchos anos en el sistema quedan en desventaja frente a los nuevos jubilados Sera necesaria una reduccion gradual a un porcentaje mas bajo por ejemp10 el 601 si se mantiene el valor real de las prestaciones de jubilacion a largo plazo

61 Eliminacion de los regimenes de privilegio El tercer ajuste estructura1 consiste en reducir 0 eliminar algunos de los regimenes de pdvilegio (parrafo 18) para los futuros jubilados En el Cuadro 6 del Apendice Estadistico se muestra la importancia relativa de estos regimenes tanto en n6mero de beneficiarios como en costos para e1 BPS Esta reforms es mas un problema de equidad que de ingentes ahorros para el siste~

- 26 -

Cuadro 16 LAS CAJAS DE JUBILACION Y PENSIONES 1 SEGUN EL PROGRAMA DE REFORMAS PROPUESTO

(en miles)

1986 1990 2000 202Q

1- Trabajadores que aportan al sistema 716 765 836 980 2 NUmero de jubilados 301 280 214 158 3 NUmero de pensionados 234 282 339 351 4 Pensionados - en unidades equiva1entes

de ingresos 73 90 113 120 5 NUmero de pensionados por vejez 25 37 41 46 6 Pensionados - en unidades equiva1entes

62 Conso1idacion y fijacion de topes de los beneficios E1 cuarto ajuste consiste en conso1idar las prestaciones de jubilacion y fijarles un tope Con una pob1aci6n senescente no puede mantenerse la disparidad de las prestaciones sobre todo si estan parcia1mente financiadas con ingresos tributarios generales La viabi1idad a largo p1azo de las cajas de jubilaci6n depende de un sistema uniforme basado en el salario minimo nacional En consecuencia y por razones de equidad es importante reducir el tope de los beneficios acumulativos resultantes de una 0 mUltiples pensiones introducir 1a verificacion de las remuneraciones en e1 caso de los sobrevivientes en edad de trabajar y cuando se justifique t

someter a las pensiones existentes a menores revaluaciones para tomar en cuenta 1a inf1acion a traves de un periodo pro10ngado de tiempo

63 Sistemas complementarios de jubilacion Estos sistemas voluntarios que se basan en rigurosos ca1culos actuaria1es pueden establecerse para los grupos de ingresos mas altos En virtud de una ley aprobada en 1984 t ya se permite la creaC10n de es tos sis temas

complementarios especiales La medida mas importante consiste en regular los procedimientos para estas cajas comp1ementarias a fin de evitar repetir errores anteriores E1 Gobierno aprobara proximamente los reglamentos correspondientes

- 27 -

Medidas a corto p1azo

64 Deben reducirse las transferencias del Gobierno Central a los programas de seguridad social a fin de que a largo p1azo e1 sistema pueda autofinanciarse en base a los aportes persona1es y patrona1es A corto p1azo hay dos posib1es vias i) aumentar los impuestos (a 1a nomin y otros) destinados especificamente a 1a seguridad social y ii) reducir e1 valor real de los aumentos anua1es del costo de vida

65 La ley recientemente aprobada por e1 Par1amento aumento en un punto porcentua1 1a tasa del impuesto sobre e1 valor agregado e introdujo una sobretasa de 201 a los impuestos especificos internos sobre nuevos vehicu10s Se preve que las recaudaciones ascenderan a cerca del 041 del PIB La fina1idad de estas medidas tributarias es reducir e1 deficit del sistema del BPS a menos del 21 del PIB

66 La segunda medida consiste en disponer de un mecanismo para ajustar anualmente el costo de vida que evite traspasar los aumentos de la productividad a los jubilados y pensionados Come resultado disminuiran gradualmente las relaciones entre los ingresos de los jubilados y los salarios Esto reviste importancia especial para mantener los valores reales originales de los ingresos de jubilacion Con una poblacion senescente a medida que aumentan los ingresos reales de los trabajadores en razon de los aumentos de productividad e1 sistema se torna mas viable En el caso contrario es menos viable y coloca cada vez mas en peUgro los ingresos de jubilacion y las pensiones en terminos reales obligando a aumentar los aportes para mantener los niveles de prestaciones 0 a reducir las prestaciones reales La reciente medificacion del mecanisme de revaluacion que consolido el indice de salarios medias reales como el mecanisme para los aumentos del casto de vida sera eficaz solamente si los salarios reales siguen siendo estab1es o disminuyen Si se incorporan los aumentos de 1a productividad en e1 indice la formula no tendria el efecto de reducir la relacion entre pension real y salario real

67 Mejoras administrativas La evasion es alta en el sector privado a causa de que no se pagan los aportes y la declaracion incompleta de salarios Las evasiones mas importantes se han detectado en las actividades industriales y comerciales Cerca del 271 de los trabajadores en estos sectores no bacen declaracion y los aportes personales y patronales efectivos representan el 521 de las obligaciones totales estimadas Del nivel de evasion estimado en la industria y el comercio (481) el 381 se debe al no pago de aportes y el 461 a la declaracion

incompleta de salarios Sin embargo muchos trabajadores pertenecen al sector informal y se calcula que los ingresos del 301 a1 501 de estos trabajadores estan por debajo de una vez y media el salario m1n1me nacional y representan basta el 701 del ingreso personal de la unidad familiar 51

I Comision de Seguridad Social Informe sobre Evasion del Sistema Privado 7 de abril de 1987

- 28 shy

68 La disminucion de la evasion ofrece una excelente oportunidad para mejorar las finanzas a corto y largo plazo del programa de jubilacion Esto supone mejoras administrativas y el establecimiento de mecanismos de control que incluyen la implantacion de numeros de identificacion para la prevision social u otros numeros de control similares cuentas individuales que cubran todos los aportes de ~ada obrero durante su etapa activa y registros computadorizados de facil acceso que podrian verificarse con otros registros tributarios que actualmente prepara el Ministerio de Economia y Finanzas sanciones considerables (indizadas para tomar en cuenta la inflacion) por el no pago o pago atrasado de los aportes declaracion trimestral de las actividades comerciales de pequena escala y el cumplimiento mas estricto de las obligaciones del sector publico incluidas las municipalidades

I Recientes actividades en materia de reforme

69 El Gobiemo presento un proyecto de ley al Parlamento el 3 de abril de 1987 para reformer la prev1S10n social Los principales elementos de la reforma propuesta eran los siguientes a) aumentar las edades normeles de jubilacion a 65 aDos para los hombres y 60 para las mujeres en todas las cajas de jubilacion (con inclusion de las cajas de las fuerzas armadas y la policia) b) establecer un nuevo mecanismo para los aumentos anuales del costo de vida basado en el promedio del indice del costo de vida y el indice de salarios medios 0 el que sea mas bajo de ambos indices si las condiciones fiscales asi 10 requirieren c) fijar un limite a la revaluaci6n anual de las prestaciones en siete salarios minimos y limitar el acceso a los ajustes anuales de prestaciones a los grupos que estan por debajo de las edades normales de jubilaci6n d) eliminar los regimenes especiales de privilegio y e) aumentar en 11 el aporte personal y patronal para reducir a corto plazo el deficit del sistema de la seguridad social a 21 del PIB

70 El Parlamento uruguayo estudio el proyecto de ley sefialado anteriormente y aprob6 algunos cambios en el sistema de 1a seguridad social que son los siguientes

a) Se modifican los regimenes de privilegio para altos funcionarios de gobiemo politicos jueces de tribunales superiores y otros que estaban calificados sin cumplir los requis i tos en cuanto a alios de servicio 0 edad La nueva ley requiere un coeficiente de 80 entre la edad y los alios de servicio en todas estas ocupaciones y un minimo de tres aDos en el empleo para tener derecho a las prestaciones de jubilaci6n Se preve que la reforme reducira los gastos en 00181 del PIB