Maurizio Esentato ANALISI ED INTERPRETAZIONE DEI PRINCIPALI INDICATORI MACROECONOMICI We believe in the supremacy of Knowledge. We believe in the power of Ideas. We believe in Inspiration. Milano, 4 Maggio 2017

Transcript

Maurizio Esentato

ANALISI ED INTERPRETAZIONE

DEI PRINCIPALI INDICATORI

MACROECONOMICI

We believe in the supremacy of Knowledge.

We believe in the power of Ideas.

We believe in Inspiration.

Milano, 4 Maggio 2017

I passi fondamentali per valutare gli investimenti

Lettura ed

interpretazione dei

dati

Analisi dello scenario

attraverso:

Dati puntuali

Serie Storiche

Definizione dell’asset allocation

per l’investimento dei portafogli

1 2

4

Connecting the dots…

Metodologia

Analisi fondamentale

attraverso:

Approccio Botton up

Selezione titoli

3

Definire i propri punti di riferimento nell’indirizzare le scelte di investimento

Es. Dall’osservazione dei CREDIT MARKETS si cerca di anticipare i trend anche del mercato azionario

L’analisi Macro serve per supportare / NEGARE un’idea di investimento,

magari generata con un approccio settoriale / Value

Lettura dati: che cosa osservare? 1

Lettura dati: US vs EU vs China GDP

1,9%

1,8%

6,9%

1

Lettura dati: Inflation Breakeven

Europe

USA

1

Lettura dati: US vs EU Inflation

1,56%

1,90%

1

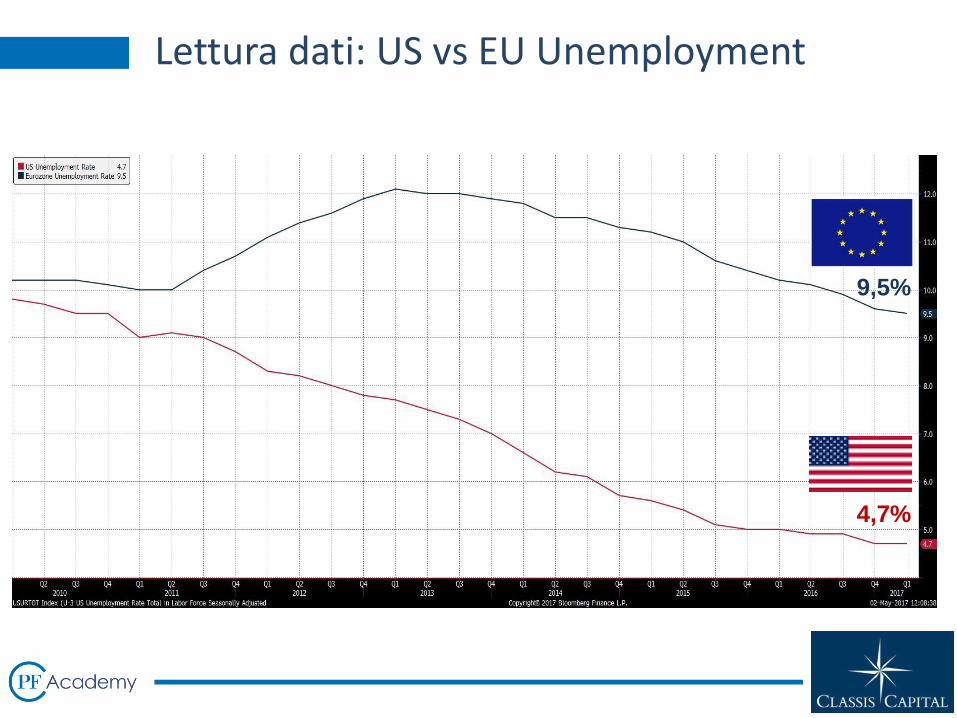

Lettura dati: US vs EU Unemployment

4,7%

9,5%

1

Lettura dati: Commodities

1

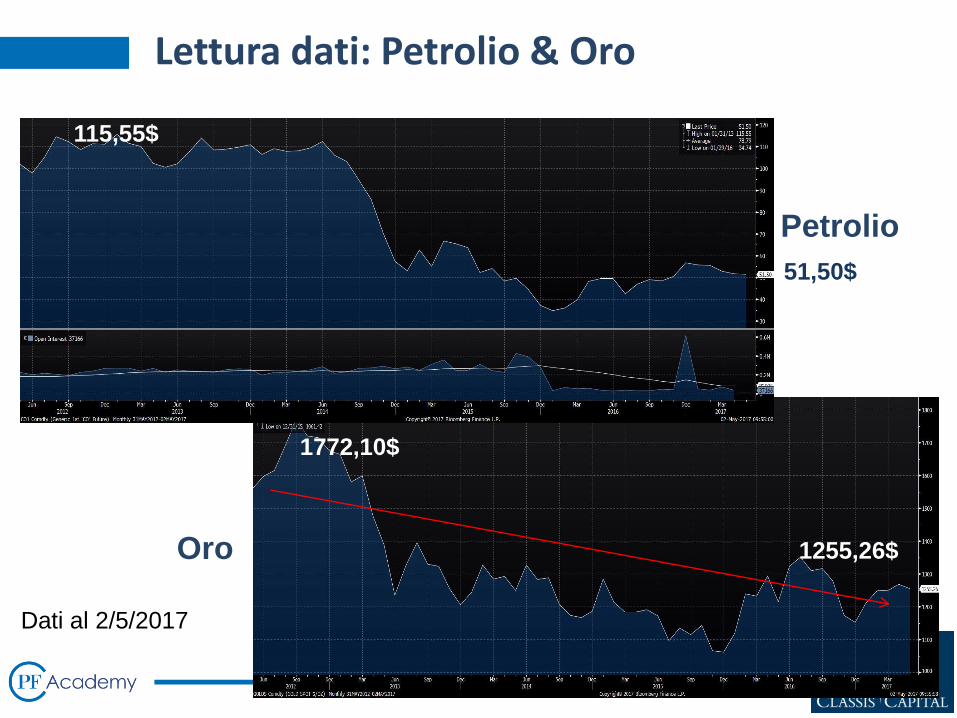

Lettura dati: Petrolio & Oro

Petrolio

Oro

51,50$

1255,26$

1772,10$

Dati al 2/5/2017

115,55$

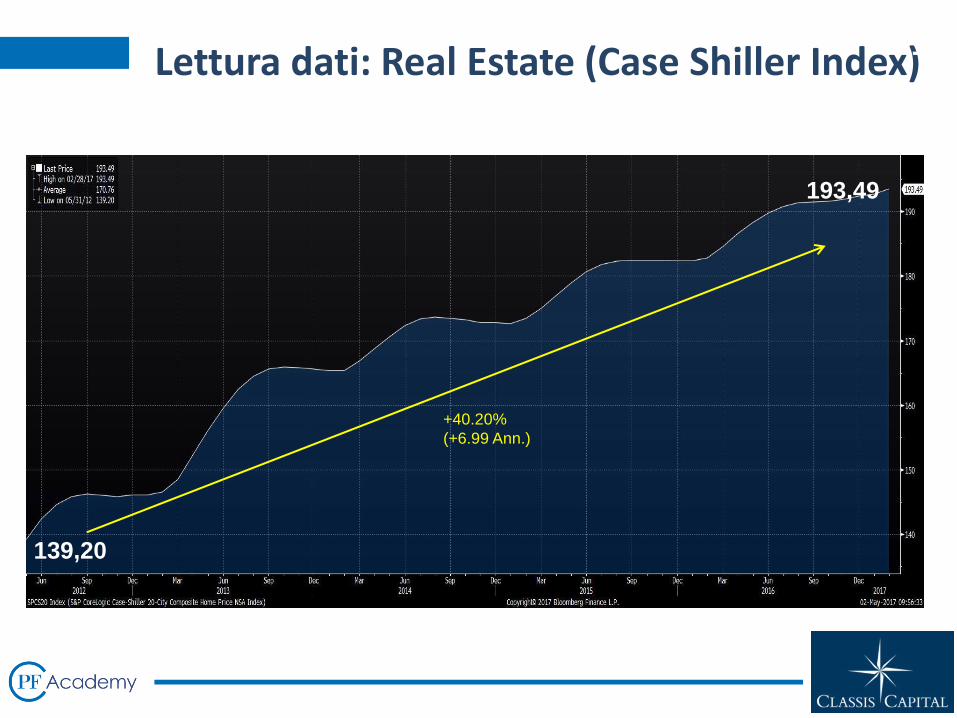

Lettura dati: Real Estate (Case Shiller Index)

+40.20%

(+6.99 Ann.)

193,49

139,20

1

Lettura dati: Tassi – Europa e USA

1

Lettura dati: Equity Ratios – Europa e USA 1

12

Eurostoxx 50 Ratios

S&P 500 Ratios

EV/Sales EV/Ebitda Dividend Yield

Lettura dati: Eurostoxx 50 Ratios

Lettura dati: S&P 500 Ratios

1

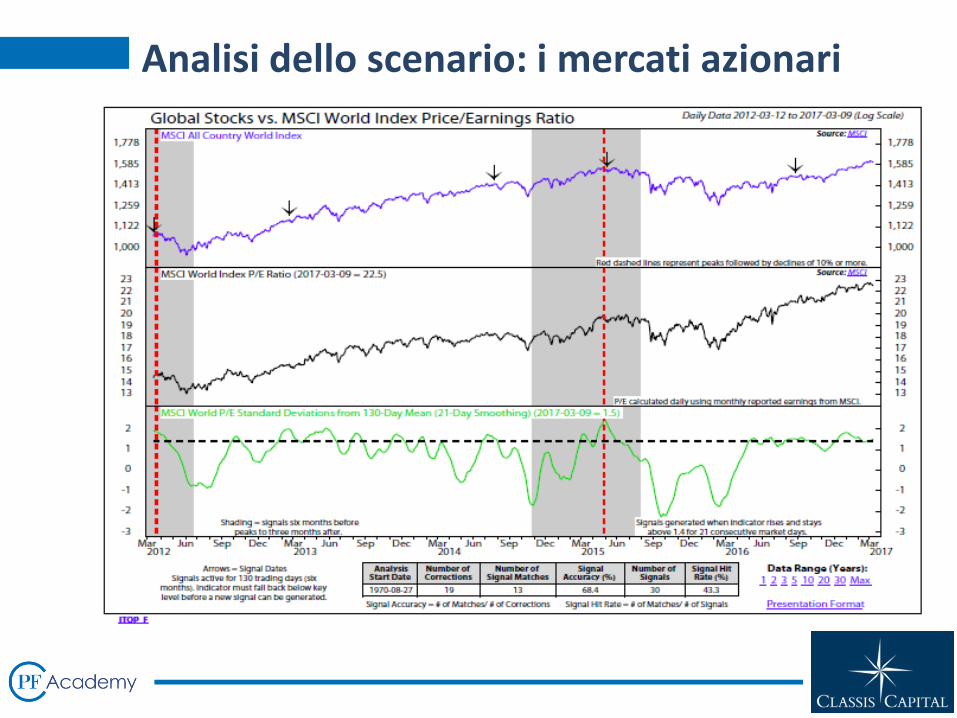

Analisi dello scenario: i mercati azionari 2

Indice PMI: accelerazione, crescita e ampiezza

Analisi dello scenario: le PMI

Weakest economic (yearly) expansion after a recession, in the longest economic expansion

Little chance of U.S. Recession over the next 12-18 months

Analisi dello scenario: segnali USA

Fixed Income: Preparing for a secular bond BEAR

Analisi dello scenario: i rendimenti obbligazionari

Il rialzo dei mercati: la mano visibile...delle Banche Centrali

Analisi dello scenario: correlazioni e trend 2

Analisi dello scenario: le valutazioni estreme dei mercati azionari

2

Le valutazioni azionarie e obbligazionarie sostenute dalle politiche di bilancio

Analisi dello scenario: le valutazioni azionarie ed obbligazionarie 2

Analisi dello scenario: tassi di interesse ed inflazione

Dal

1960…

2

Analisi dello scenario: picchi e crolli di mercato in 150 anni

2

Analisi dello scenario: il valore dei mercati

Prezzi vs

crescita PIL

2

Idee

Soluzioni di Investimento

Analisi Fondamentale

L’Analisi Fondamentale può supportare le scelte di investimento, ma non garantirne

il loro successo

Value Investing

Analisi Fondamentale

Idee

Dicipline sociali

Mercati finanziari

Strategie globalI

Corporate governance Competenze industrialI

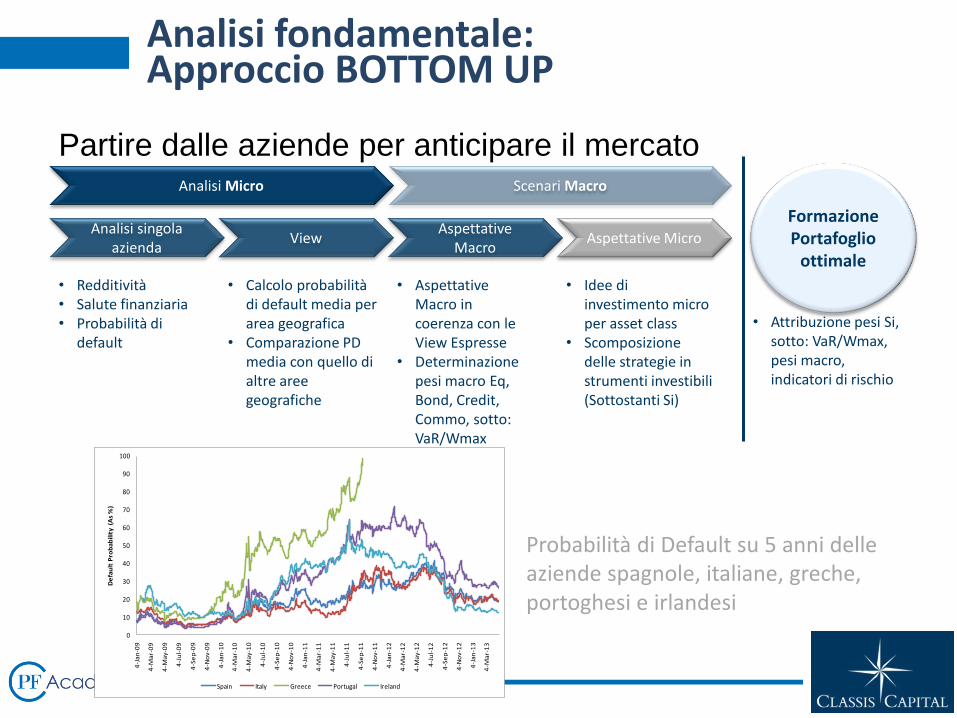

Analisi Micro

Analisi singola azienda

• Redditività • Salute finanziaria • Probabilità di

default

View

• Calcolo probabilità di default media per area geografica

• Comparazione PD media con quello di altre aree geografiche

Aspettative Macro

Aspettative Micro

• Idee di investimento micro per asset class

• Scomposizione delle strategie in strumenti investibili (Sottostanti Si)

Scenari Macro

• Aspettative Macro in coerenza con le View Espresse

Probabilità di Default su 5 anni delle aziende spagnole, italiane, greche, portoghesi e irlandesi

3

Partire dalle aziende per anticipare il mercato

Analisi Micro

Redditività

Salute

finanziaria

Probabilità

di default

Ecc.

Scenario Macro

Aspettative Macro

Aspettative Micro

Dall’analisi e la comparazione storica della media di probabilità di default per area geografica si arriva a determinare la bontà di un mercato in un quadro macroeconomico, anticipando i trend ed offrendo rendimenti superiori grazie all’approccio value.

3 Analisi fondamentale: Approccio BOTTOM UP

In sintesi…

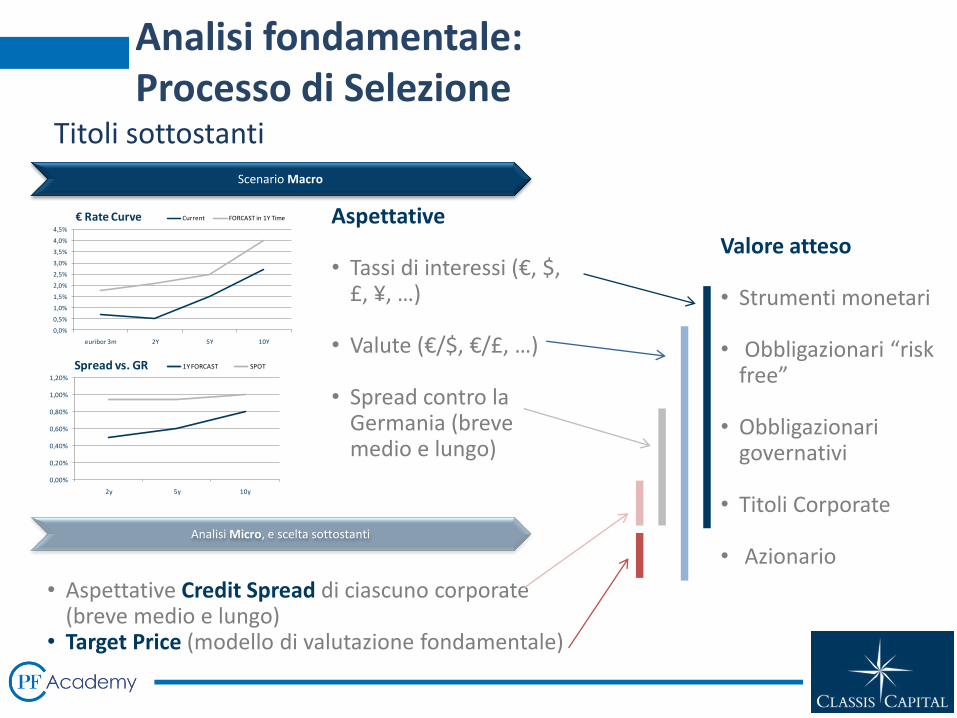

Scenario Macro

Aspettative • Tassi di interessi (€, $,

£, ¥, …)

• Valute (€/$, €/£, …)

• Spread contro la Germania (breve medio e lungo)

Valore atteso • Strumenti monetari • Obbligazionari “risk

free” • Obbligazionari

governativi

• Titoli Corporate

• Azionario

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

euribor 3m 2Y 5Y 10Y

€ Rate Curve Current FORCAST in 1Y Time

• Aspettative Credit Spread di ciascuno corporate (breve medio e lungo)

• Target Price (modello di valutazione fondamentale)

Analisi Micro, e scelta sottostanti

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

2y 5y 10y

Spread vs. GR 1Y FORCAST SPOT

Analisi fondamentale: Processo di Selezione

3

Titoli sottostanti

Conoscenza del rischio di credito come termometro dei cicli economici e finanziari

High Yield Bonds - YTM

YTM & Option-Adjusted Spreads

Between High Yield Markets & U.S.

Treasury Notes

Analisi rendimenti Year-To-Maturity delle obbligazioni High Yield dal 2007 ad

oggi, e rendimenti Option-Adjusted

3 Analisi fondamentale: Rischio di credito

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

72

74

76

78

80

82

84

86

88

90

92

94

96

98

00

02

04

06

08

10

12

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

4 -

Qu

art

er M

ovin

g A

ver

age

Qu

art

erly

Def

au

lt R

ate

Quarterly Moving

Source: E. Altman (NYU Salomon Center) & National Bureau of Economic Research

Analisi tassi storici di default e periodi di recessione statunitensi

Periodi recessivi (tassi annualizzati): • novembre 1973 – marzo 1975 • marzo 1980 – luglio 1980 • luglio 1981 – novembre 1982 • luglio 1990 – marzo 1991 • aprile 2001 – dicembre 2001 • dicembre 2007 – giugno 2009

Tassi di Default trimestrali dal 1989 ad oggi

3 Analisi fondamentale: Rischio di credito

Recovery Rate/Default Rate Association

Source: E. Altman, et. al., “The Link Between Default and Recovery Rates”, NYU Salomon Center, S-03-4.

1982

2004

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994 1995

1996

1997

1998

1999 2000

2001 2002

2003

1983

2005

2006 2007

2008

2009

2010

201 1

2012

2013

2014

2015

y = -2 . 6 5 5 3 x + 0 . 5 4 8 8 R ² = 0 . 4 8 7 5 8

y = -0 . 1 1 4 l n (x ) + 0 . 0 3 2 1 R ² = 0 . 5 8 3 6 1

y = 0 . 5 5 1 3 e -6 . 6 0 9 x R ² = 0 . 5 3 9 3 3

y = 3 5 . 5 9 x 2 - 6 . 9 2 8 8 x + 0 . 6 1 6 3 R ² = 0 . 5 6 4 6 9

10%

20%

30%

40%

50%

60%

70%

0% 2% 4% 6% 8% 10% 12% 14%

R e c o v e r y

R a t e

D e fa u l t R a te

R e c o v e r y

R a t e

D e fa u l t R a te

R e c o v e r y

R a t e

D e fa u l t R a te

R e c o v e r y

R a t e

R

e c o v e r y

R a t e

D e fa u l t R a te

R e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

R

e c o v e r y

R a t e

2016

R e c o v e r y

R a t e

Dollar-Weighted Average Recovery Rates to Dollar

Weighted Average Default Rates, 1982 – 2016 (3Q)

3 Analisi fondamentale: Rischio di credito

ANNEX 1:

Nelle pagine in Annex 1 viene presentato un approccio

metodologico per la valutazione del rischio di credito sviluppato

dal Professor Edward Altman di NYU.

Dall’analisi delle aziende a piccola media capitalizzazione americane

prima e delle PMI in questi ultimi anni, il professor Altman ha calcolato

e sperimentato un indice Z- Score che tiene in considerazione

diversi indicatori finanziari tali da:

Valutare la solvibilità su diversi orizzonti temporali dell’azienda

Definire un «bond rating equivalent» monitorabile nel tempo

Un metodo alternativo per la valutazione del rischio di credito

Z-Score

Component

Definitions and

Weightings

(2007-2016)

Notes

ANNEX 1: I costituenti dell’Indice

Z” Score Model for Manufacturers, Non-Manufacturer Industrials; Developed and Emerging Market Credits

ANNEX 1: L’indice calcolato e testato

Median Z-Score by S&P Bond Rating for U.S. Manufacturing Firms: 1992 - 2013

Rating 2013 (No.) 2004-2010 1996-2001 1992-1995

AAA/AA 4.13 (15) 4.18 6.20* 4.80*

A 4.00 (64) 3.71 4.22 3.87

BBB 3.01 (131) 3.26 3.74 2.75

BB 2.69 (119) 2.48 2.81 2.25

B 1.66 (80) 1.74 1.80 1.87

CCC/CC 0.23 (3) 0.46 0.33 0.40

D 0.01 (33) -0.04 -0.20 0.05

*AAA Only.

Sources: Compustat Database, mainly S&P 500 firms, compilation by NYU Salomon Center,

Stern School of Business.

ANNEX 1: Un esempio di «Bond Rating Equivalent»

Una comparazione della solvibilità degli emittenti High-Yield nel 2007& 2012/2014/ 2016

Number of Firms

Z-Score Z”-Score

2007 294 378

2012 396 486

2014 577 741

2016 (3Q) 581 742

Year Average Z-Score/

(BRE)* Median Z-Score/

(BRE)* Average Z”-Score/

(BRE)* Median Z”-Score/

(BRE)*

2007 1.95 (B+) 1.84 (B+) 4.68 (B+) 4.82 (B+)

2012 1.76 (B) 1.73 (B) 4.54 (B) 4.63 (B)

2014 2.03 (B+) 1.85 (B+) 4.66 (B+) 4.74 (B+)

2016 (3Q) 1.97 (B+) 1.70 (B) 4.44 (B) 4.63 (B)

*Bond Rating Equivalent Source: Authors’ calculations, data from Altman and Hotchkiss (2006) and S&P Capital IQ/Compustat

ANNEX 1: Monitoraggio della Solvibilità nel tempo

U.S. & European High-Yield Bond Market: CCC Rated New Issuance (%) 2005 – 2016 (3Q)

19,3% 19,2%

37,4%

21,7%

8,0%

15,3%

11,6%

17,4%

21,3%

16,7%

11,6% 10,3% 12,3%

9,5%

10,0%

29,8%

18,1%

3,0%

0,0%

11,5%

3,8%

6,8%

11,0%

15,3%

5,1% 5,2%

9,4%

5,6%

9,6% 9,6%

0%

10%

20%

30%

40%

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

1Q

-3Q

16

1Q

16

2Q

16

3Q

16

New

Issu

ance

Rat

ed

CC

C (

%)

U.S. EuropeSource: Bank of America Merrill Lynch

ANNEX 1: Emissioni emesse con rating CCC

Mortality Rates by Original Rating All Rated Corporate Bonds* 1971-2015

*Assuming a 40% recovery rate (R); based on the median CDS spread (s). PD Computed as 1-e(-5*s/(1-R)).

Source: Bloomberg

ANNEX 2: Five Year Implied Probabilities of Default (PD)

0

10

20

30

40

50

60

70

80

90

1004-

Jan-

09

4-M

ar-0

9

4-M

ay-0

9

4-Ju

l-09

4-Se

p-09

4-N

ov-0

9

4-Ja

n-10

4-M

ar-1

0

4-M

ay-1

0

4-Ju

l-10

4-Se

p-10

4-N

ov-1

0

4-Ja

n-11

4-M

ar-1

1

4-M

ay-1

1

4-Ju

l-11

4-Se

p-11

4-N

ov-1

1

4-Ja

n-12

4-M

ar-1

2

4-M

ay-1

2

4-Ju

l-12

4-Se

p-12

4-N

ov-1

2

4-Ja

n-13

4-M

ar-1

3

4-M

ay-1

3

4-Ju

l-13

4-Se

p-13

4-N

ov-1

3

4-Ja

n-14

4-M

ar-1

4

4-M

ay-1

4

4-Ju

l-14

4-Se

p-14

Def

ault

Pro

babi

lity

(As

%)

Spain Italy Greece Portugal Ireland

Greece (9/16/11)

94.75

Greece (9/17)

31.36

Portugal

15.95

Ireland 5.18

Italy 10.15

Spain 7.55

From Capital Market CDS Spreads*

October 31, 2014

Country 5-Year Price

5-Year Yield %

5-Year Spread to Germany

10-Year Price

10-Year Yield %

10-Year Spread to Germany

Germany 100.61 0.13 n/a 101.50 0.84 n/a

Greece 91.13 7.14 7.01 70.40 7.96 7.12

Ireland 117.59 0.53 0.40 114.63 1.70 0.86

Italy 101.58 1.16 1.03 101.50 2.35* 1.51

Portugal 112.86 1.82 1.69 119.34 3.21 2.37

Spain 116.003 1.00 0.87 106.06 2.07* 1.23

*10-Year Yield as of July 16, 2012 was 6.10% for Italy and 6.77% for Spain. Source: Bloomberg

ANNEX 2: European (PIIGS) Government Benchmark Yields and Spreads

Greece

Ra

tin

gs

A1

B1

A2A3

Ba1

Caa1

Ca C

Caa3

Caa1Downgraded to SD

by S&P, Dec. 2012

Ra

tin

gs

Aa2 A1 A3Baa1

Ba2 Ba3

Ba2Ba1

Portugal

ANNEX 2: Sovereign Ratings Actions (Moody’s) 2009 - Present

Ra

tin

gs

AAA

Aa2Aa1

A1A3

Baa3

Baa2

Spain

Ra

tin

gs

Aa2 A2A3

Baa2 Italy

ANNEX 2: Sovereign Ratings Actions (Moody’s) 2009 - Present

*Since the Z-Metrics Model is not practically available for most analysts, we could substitute the Z”-Score method (available from <altmanZscoreplus.com>). **Sales > € 50mm / Sources: RiskMetrics Group (MSCI), Markit, Compustat Global.

ANNEX 2:Financial Health of the Corporate, Non-Financial Sector: Selected European Countries and Australia/U.S.A. 2008-2013 (6/30)

48

ANNEX 2: Five Year Implied Probabilities of Default (PD) From Sovereign CDS*

Greece, 2008 – 2013

*Assuming a 40% recovery rate (R); based on the median CDS spread (s). PD Computed as 1-e(-5*s/(1-R)).

Source: Bloomberg

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

20

08

20

09

20

10

20

11

20

12

20

13

De

fau

lt P

rob

abili

ty (

As

%)

75th Percentile CDS

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

2008

2009

2010

2011

2012

2013

2014

(9/3

0)

Def

ault

Pro

babi

lity

(As

%)

75th Percentile CDS

Portugal, 2008 –2014 (9/30)

Spreads vs 75th Percentile Corporate PD

Italy, 2008 – 2014 (9/30)

49

*Assuming a 40% recovery rate (R); based on the median CDS spread (s). PD Computed as 1-e(-5*s/(1-

R)).

Source: Bloomberg

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

2008

2009

2010

2011

2012

2013

2014

(9/3

0)

Def

ault

Pro

babi

lity

(As

%)

75th Percentile CDS

Spain, 2008 – 2014 (9/30)

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

20

08

20

09

20

10

20

11

20

12

20

13

20

14

(9

/30

)

De

fau

lt P

rob

ab

ilit

y (

As

%)

75th Percentile CDS

ANNEX 2: Five Year Implied Probabilities of Default (PD) From Sovereign CDS*

Spreads vs 75th Percentile Corporate PD

Ireland, 2008 – 2014 (9/30)

*Assuming a 40% recovery rate (R); based on the median CDS spread (s). PD Computed as 1-e(-5*s/(1-R)).

Source: Bloomberg

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

50.00%

20

08

20

09

20

10

20

11

20

12

20

13

20

14

(9

/30

)

De

fau

lt P

rob

ab

ilit

y (

As

%)

75th Percentile CDS

ANNEX 2: Five Year Implied Probabilities of Default (PD) From Sovereign CDS*