271

LAPORAN TAHUNAN A N N U A L R E P O R T PT BANK DINAR INDONESIA Tbk MAINTAIN QUALITY GROWTH AND SERVICES 2016

LAPORAN TAHUNANA N N U A L R E P O R T

P T B A N K D I N A R I N D O N E S I A T b k

MAINTAINQUALITY

GROWTH AND SERVICES

2016

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 1

LAPORAN TAHUNAN 2016A N N U A L R E P O R T 2 0 1 6

PT BANK DINAR INDONESIA Tbk

MAINTAIN QUALITYGROWTH AND SERVICES

2 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

DAFTAR ISI

1. PROFIL PERUSAHAAN COMPANY PROFILE1.1. Riwayat Singkat Brief History1.2. Profil Bank Dinar Bank Dinar Profile1.3. Ikhtisar Keuangan Financial Summary1.4. Kronologis Pencatatan Saham Stock Listed Chronology1.5. Ikhtisar Saham Stock Summary1.6. Penghargaan Award1.7. Peristiwa Penting Important Events1.8. Visi dan Misi Vision and Mission1.9. Kegiatan Usaha Business Activity1.10. Produk dan Jasa Product and Service1.11. Struktur Organisasi Organization Structure1.12. Jaringan Kantor Office Network1.13. Profil Dewan Komisaris Board of Commissioners Profile1.14. Profil Direksi Board of Directors Profile1.15. Profil Pejabat Eksekutif Executive Officer Profile1.16. Profil Anggota Komite Committee Member Profile1.17. Profil Pimpinan Cabang Branch Manager Profile

2. LAPORAN DEWAN KOMISARIS BOARD OF COMMISSIONERS REPORT

3. LAPORAN DIREKSI BOARD OF DIRECTORS REPORT

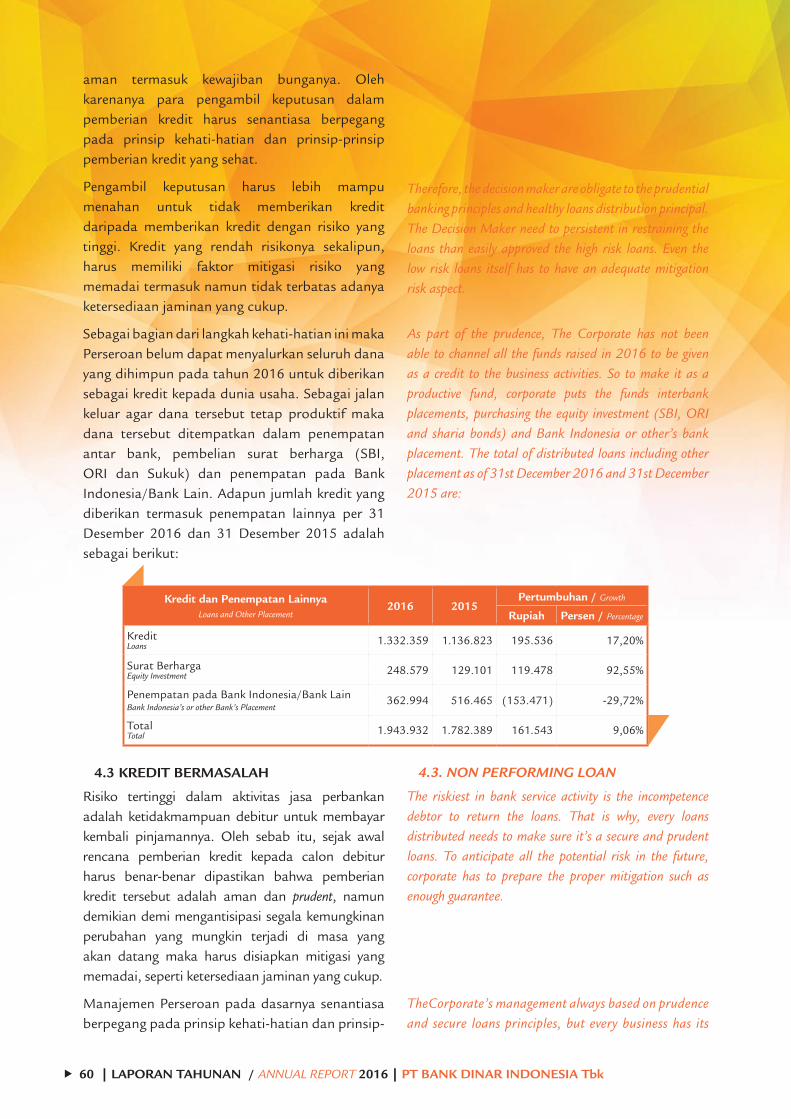

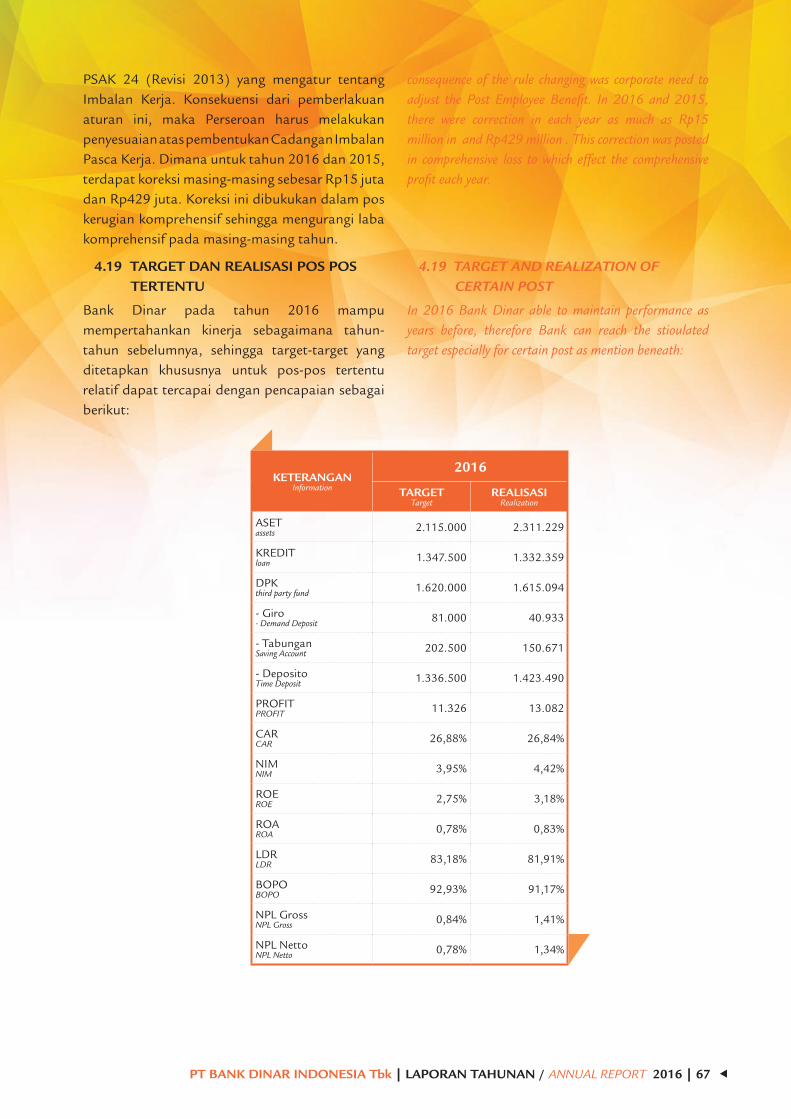

4. ANALISIS DAN PEMBAHASAN MANAJEMEN MANAGEMENT ANALYSIS AND DISCUSSION

5. LAPORAN TATA KELOLA PERUSAHAAN GOOD CORPORATE GOVERNANCE REPORT5.1 Laporan Pelaksanaan Penerapan Tata Kelola

Good Corporate Governance Implementation Report 5.1.1 Pengungkapan Pelaksanaan Tata Kelola Good Corporate Governance Exposure

5.1.1.1 Rapat Umum Pemegang Saham General Meeting of Shareholders5.1.1.2 Dewan Komisaris Board of Commissioners 5.1.1.3 Direksi Board of Directors 5.1.1.4 Komite Di Bawah Dewan Komisaris Committee Under Board of Commissioners5.1.1.5 Komite Di Bawah Direksi Committee Under Board of Directors5.1.1.6 Satuan Kerja Manajemen Risiko Risk Management Working Unit 5.1.1.7 Pelaksanaan Pengendalian Internal Internal Control Implementation 5.1.1.8 Sekretaris Perusahaan Corporate Secretary 5.1.1.9 Penerapan Fungsi Kepatuhan, Audit Intern dan Audit Eksternal

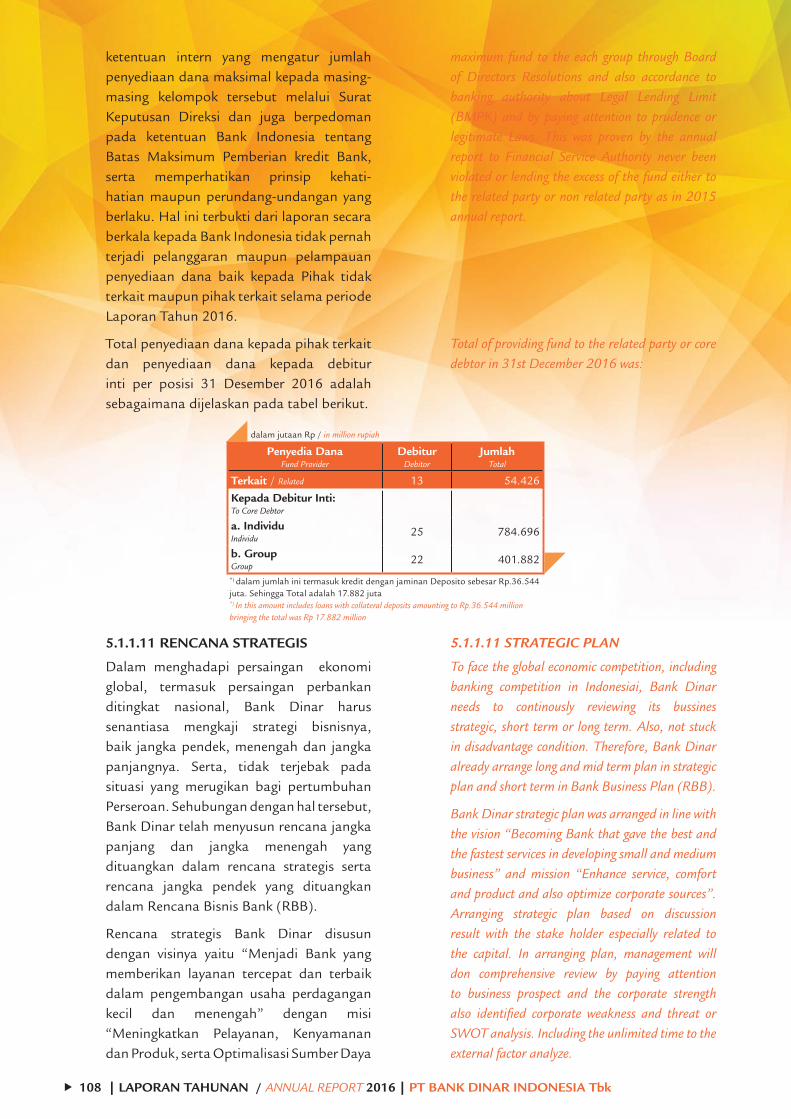

Compliance Function, Internal Audit, and External Audit5.1.1.10 Penyediaan Dana Kepada Pihak Terkait dan Penyediaan Dana Besar

Fund Providing to Related Party and Large Exposure5.1.1.11 Rencana Strategis Strategic Plan 5.1.1.12 Transparansi Kondisi Keuangan dan Non-Keuangan Bank Yang Belum Diungkap

Dalam Laporan Lainnya Transparency of Financial and Non-Financial Bank Not Yet Revealed In Other Reports

45579

10131316192122232528333941

42

48

55

73

74747477808390959697

99

107108

109

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 3

110

110

111

111

112112

112113117

117117118

121

128

132

145

150

152

173

175

5.1.1.13 Informasi Lain Yang Terkait Tata Kelola Bank Other Information Related Good Corporate Governance Bank

5.1.2 Kepemilikan Saham Anggota Dewan Komisaris dan Direksi yang Mencapai 5% (Lima Persen) Atau Lebih Dari Modal Disetor Pada Bank atau Lembaga Lainnya Stock Ownership of Board of Commissioners and Board of Directors 5 Percent or More Than Deposited Capital

5.1.3 Hubungan Keuangan dan Hubungan Keluarga Anggota Dewan Komisaris dan Direksi Dengan Anggota Dewan Komisaris Lainnya, Direksi Lainnya, Dan Atau Pemegang Saham Pengendali Bank Financial and Family Relation in Board Of Commissioners and Directors with Other Board member and or Controlling Shareholders

5.1.4 Kebijakan Remunerasi dan Fasilitas Lain Bagi Dewan Komisaris dan Direksi Remuneration Policy and Other Facility to Board of Commissioners and Board of Directors

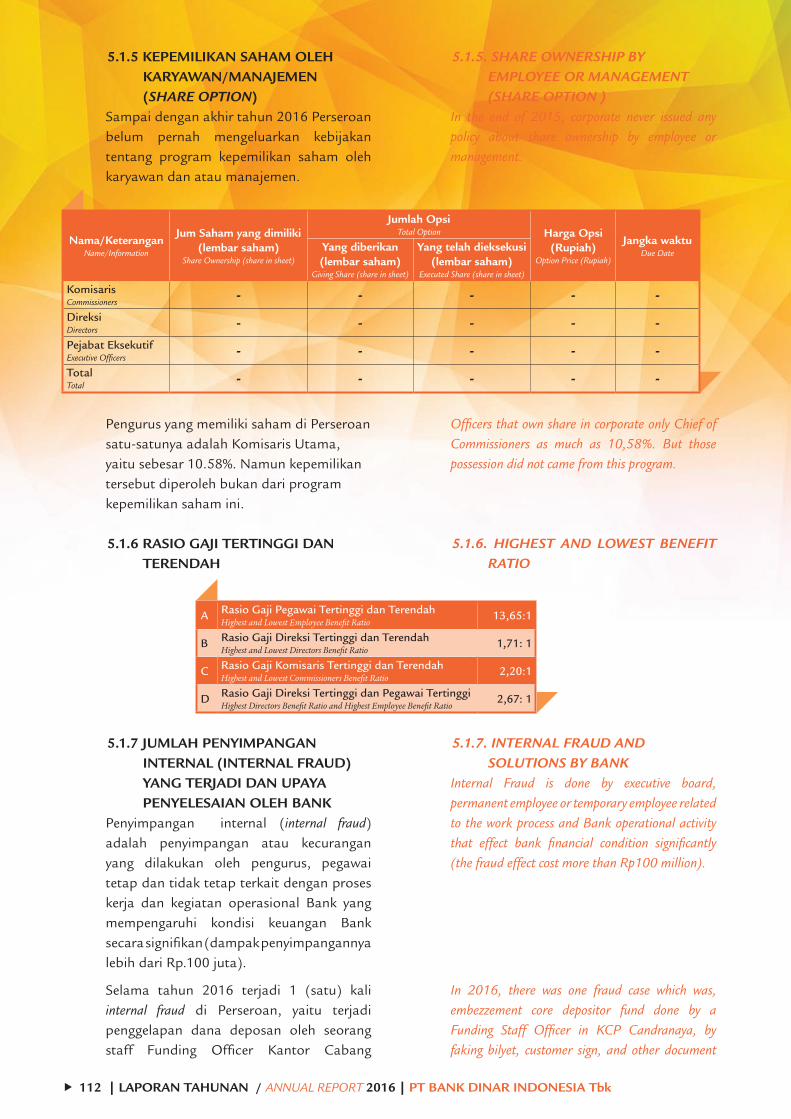

5.1.5 Kepemilikan Saham Oleh Karyawan Manajemen (Share Option) Stock Ownership of Staff or Managerial Staff

5.1.6 Rasio Gaji Tertinggi dan Terendah Highest and Lowest Benefit Ratio 5.1.7 Jumlah Penyimpangan Internal Yang Terjadi dan Upaya Penyelesaian Oleh Bank

Total Internal Fraud and Solution by Bank 5.1.8 Permasalahan Hukum Legal Problem 5.1.9 Transaksi Yang Mengandung Benturan Kepentingan Conflict of Interest Transaction5.1.10 Buyback Shares Dan Atau Buyback Obligasi Bank

Buyback Shares and or Buyback Bank Bonds5.1.11 Pemberian Dana Untuk Kegiatan Sosial Politik Funding for Political and Social Activities 5.1.12 Whistleblowing System Whistleblowing System5.2 Laporan Penilaian Sendiri (Self Assessment) Penerapan Tata Kelola Tahun 2016

Self Assessment of GCG Implementation 2016

6. TANGGUNG JAWAB SOSIAL PERUSAHAAN CORPORATE SOCIAL RESPONSIBILITY

7. PENERAPAN MANAJEMEN RISIKO RISK MANAGEMENT IMPLEMENTATION

8. SUMBER DAYA MANUSIA HUMAN RESOURCES

9. TINGKAT KESEHATAN BANK BANK SOUNDNESS RATING

10. PENGUNGKAPAN PERMODALAN DAN EKSPOSUR RISIKO CAPITAL DISCLOSURE AND RISK EXPOSURE

11. TANGGUNG JAWAB LAPORAN TAHUNAN RESPONSIBILITY OF ANNUAL REPORT

12. LAPORAN KEUANGAN 2016 FINANCIAL STATEMENTS 2016

4 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

PROFIL PERUSAHAANCOMPANY PROFILE

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 5

COMPANY PROFILE

1. PROFIL PERUSAHAAN

1.1 RIWAYAT SINGKAT

PT Bank Dinar Indonesia Tbk berdiri sejak tanggal 15 Agustus 1990 dengan Akta Notaris James Herman Rahardjo, SH. No. 99. Ijin operasi sebagai Bank Umum ditetapkan melalui surat Bank Indonesia tertanggal 22 November 1991. Pada awal berdirinya Bank ini bernama PT Liman International Bank terhitung sejak tanggal 8 November 2012 dilakukan rebranding dari PT Liman International Bank menjadi PT Bank Dinar Indonesia (Bank Dinar). Perubahan nama ini diputuskan melalui Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) tanggal 23 Mei 2012 dan telah mendapat persetujuan dari Departemen Hukum dan Hak Asasi Manusia Republik Indonesia melalui suratnya Nomor AHU-33753.AH.01.02. Tahun 2012 tanggal 20 Juni 2012, serta persetujuan perubahan ijin usaha dari Bank Indonesia melalui surat Keputusan Gubernur Bank Indonesia Nomor 14/75/KEP.GBI/2012 tanggal 25 Oktober 2012 tentang Perubahan Penggunaan Izin Usaha Atas Nama PT Liman International Bank Menjadi Izin Usaha Atas Nama PT Bank Dinar Indonesia.

Berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham Luar Biasa Perseroan No. 4 tanggal 5 Juni 2014, tentang Perubahan Seluruh Anggaran Dasar Perseroan dari Status Perseroan Tertutup menjadi Terbuka, dibuat di hadapan Tjhong Sendrawan, S.H., Notaris di Jakarta, yang telah mendapat Persetujuan dan terdaftar atas Perubahan Anggaran Dasar Perseroan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan No. AHU-03715.40.20.2014 Tahun 2014 tanggal 10 Juni 2014. Terhitung sejak tanggal 11 Juli 2014, saham PT Bank Dinar Indonesia Tbk resmi diperdagangkan di Bursa Efek Indonesia (BEI) dengan kode saham DNAR.

1.2. PROFIL BANK DINAR

Nama PerusahaanPT Bank Dinar Indonesia Tbk

Alamat Kantor PusatJl Ir. H. Juanda No.12 Jakarta Pusat 10120

Tangal Pendirian15 Agustus 1990

1. COMPANY PROFILE

1.1 BRIEF HISTORY

PT Bank Dinar Indonesia Tbk, established in Jakarta 15th August 1990 with notarial deed by James Herman Rahardjo, SH. No. 99. Operation permit as a Commercial Bank was issued through Bank Indonesia Letter dated 22nd November 1991. In the beginning, this bank was named PT Liman International Bank since 8th November 2012 made rebranding from PT Liman International Bank to PT Bank Dinar Indonesia (Bank Dinar). This changed of name was made through Extraordinary General Meeting of Shareholders (EGMS) in 23rd May 2012 and was approved by Ministry of Law and Human Rights by it’s letter Number AHU 33753.AH.01.02. In 2012 date 20thJune 2012 and also approval by Change Business Permit from Bank Indonesia through Bank Indonesia Governor Decree Number 14/75/KEP.GBI/2012 in 25thOctober 2012 about Business Change Permit from PT Liman International Bank to PT Bank Dinar Indonesia.

Based on the Deed of Extraordinary General Meeting of Shareholders No. 4 in 5th June 2014, about changing all the Article of Association from private company to public company, made in front of Notary Tjhong Sendrawan, S.H., Notary in Jakarta, also approved and listed by Changing of Article of Association from Ministry of Law and Human Rights of Indonesia with number AHU-03715.40.20.2014 in 2014 dated 10th June 2014. Since 11thJuly 2014, PT Bank Dinar Indonesia Tbk’s stock officially listed in Indonesia Stock Exchange (IDX) with stock ticker symbol DNAR.

1.2. BANK DINAR PROFILE

Company NamePT Bank Dinar Indonesia Tbk

Head Office AddressJl Ir. H. Juanda No.12 Central Jakarta 10120

Date of EstablishmentAugust 15th 1990

6 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

Bidang UsahaPerbankan

Dasar Hukum Pendirian• Akta Notaris James Herman Rahardjo, SH.

Nomor 99 tanggal 15 Agustus 1990• Pengesahan dari Menteri Kehakiman melalui

Keputusan No.C2-2703.HT.01.01 tanggal 03 Juli 1991

• Ijin operasional dari Bank Indonesia sebagai Bank Umum ditetapkan melalui surat Nomor 24/381/UPBD/PBD/2 tertanggal 21 November 1991.

Dasar Hukum Perubahan Nama• Keputusan RUPS dengan Akta Notaris No 27

oleh Notaris Dewi Kusumawati, SH tanggal 23 Mei 2012.

• Persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui suratnya No.AHU-33753.AH.01.02 Tahun 2012 tanggal 20 Juni 2012 Tentang Persetujuan Perubahan Anggaran Dasar Perseroan.

• Keputusan Gubernur Bank Indonesia No.14/75/KEP.GBI/2012 tanggal 25 Oktober 2012 Tentang Perubahan Penggunaan Izin Usaha Atas Nama PT Liman International Bank menjadi Izin Usaha Atas Nama PT Bank Dinar Indonesia

• Secara resmi nama Perseroan berubah (rebranding) dari PT Liman International Bank menjadi PT Bank Dinar Indonesia.

Dasar Hukum Menjadi Perusahaan Terbuka• Keputusan RUPS tanggal 05 Juni 2014 dengan

Akta Notaris Tjhong Sendrawan, S.H. No. 4 tentang Perubahan Status Perusahaan dari Tertutup menjadi Terbuka.

• Keputusan Menteri Hukum dan Hak Asasi Manusia Nomor AHU-03715.40.20.2014 tanggal 10 Juni 2014.

• Melakukan pencatatan saham perdana pada tanggal 11 Juli 2014, dan sejak tanggal tersebut saham Bank Dinar resmi diperdagangkan di Bursa Efek Indonesia.

Kode SahamDNAR

Pencatatan di Bursa SahamPT Bursa Efek Indonesia

Business AspectBank

Legal Basis of Establishment• Notarial Deed of James Herman Rahardjo,

SH. Nomor 99 dated August 15th 1990.• Approval from Ministry of Law and Human

Rights through decree No.C2-2703.HT.01.01 dated July 3rd 1991.

• Operational Permit from Bank Indonesia as Commercial Bank through decree Number 24/381/UPBD/PBD/2 dated November 21st 1991.

Legal Basis of Name Change• General Meeting of Shareholders (GMS)

with Notarial Deed No 27 by Notary Dewi Kusumawati, SH date May 23rd 2012.

• Approval from Ministry of Law and Human Rights of Republic of Indonesia through decree No.AHU-33753.AH.01.02 in 2012 dated June 20th 2012 About the Approval of Changing the Article Associations.

• Bank Indonesia Governor Decree No.14/75/ KEP.GBI/2012 dated October 25th 2012 About Changing the Business Name Permit PT Liman International Bank to PT Bank Dinar Indonesia

• Officially rebranded the corporate from PT Liman International Bank to PT Bank Dinar Indonesia.

Public Company Legal• General Meeting of Shareholders Decision

dated June 5th2014 with Notarial Deed of Tjhong Sendrawan, S.H. No. 4 about Corporate Status from Private Company to Public Company.

• Ministry of Law and Human Rights through decree Number AHU-03715.40.20.2014 dated June 10th 2014.

• Debut Listing in July 11st 2014, and since then the stock is officially for trading in Indonesia Stock Exchange.

Stock Ticker SymbolDNAR

Listed inPT Bursa Efek Indonesia (Indonesia Stock Exchange/IDX)

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 7

COMPANY PROFILE

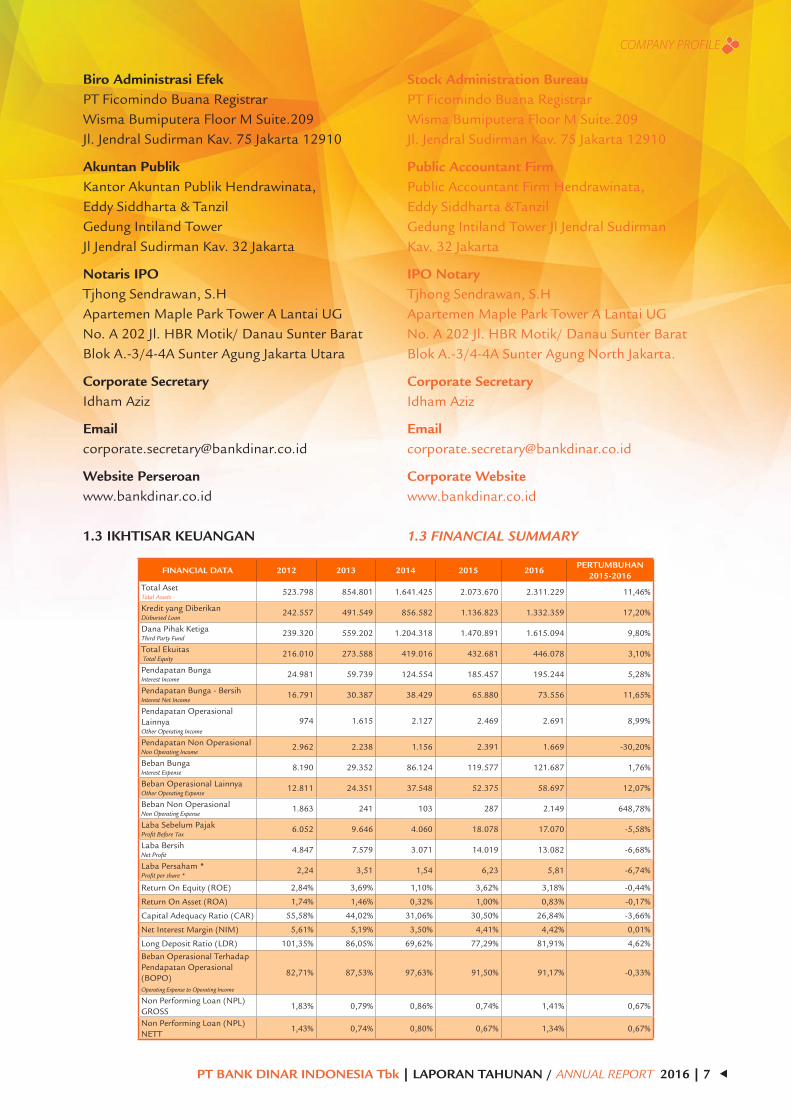

Biro Administrasi EfekPT Ficomindo Buana RegistrarWisma Bumiputera Floor M Suite.209Jl. Jendral Sudirman Kav. 75 Jakarta 12910

Akuntan PublikKantor Akuntan Publik Hendrawinata, Eddy Siddharta & Tanzil Gedung Intiland Tower Jl Jendral Sudirman Kav. 32 Jakarta

Notaris IPOTjhong Sendrawan, S.HApartemen Maple Park Tower A Lantai UGNo. A 202 Jl. HBR Motik/ Danau Sunter BaratBlok A.-3/4-4A Sunter Agung Jakarta Utara

Corporate SecretaryIdham Aziz

Website Perseroanwww.bankdinar.co.id

1.3 IKHTISAR KEUANGAN

Stock Administration BureauPT Ficomindo Buana RegistrarWisma Bumiputera Floor M Suite.209Jl. Jendral Sudirman Kav. 75 Jakarta 12910

Public Accountant FirmPublic Accountant Firm Hendrawinata,Eddy Siddharta &TanzilGedung Intiland Tower Jl Jendral SudirmanKav. 32 Jakarta

IPO NotaryTjhong Sendrawan, S.HApartemen Maple Park Tower A Lantai UGNo. A 202 Jl. HBR Motik/ Danau Sunter BaratBlok A.-3/4-4A Sunter Agung North Jakarta.

Corporate SecretaryIdham Aziz

Corporate Websitewww.bankdinar.co.id

1.3 FINANCIAL SUMMARY

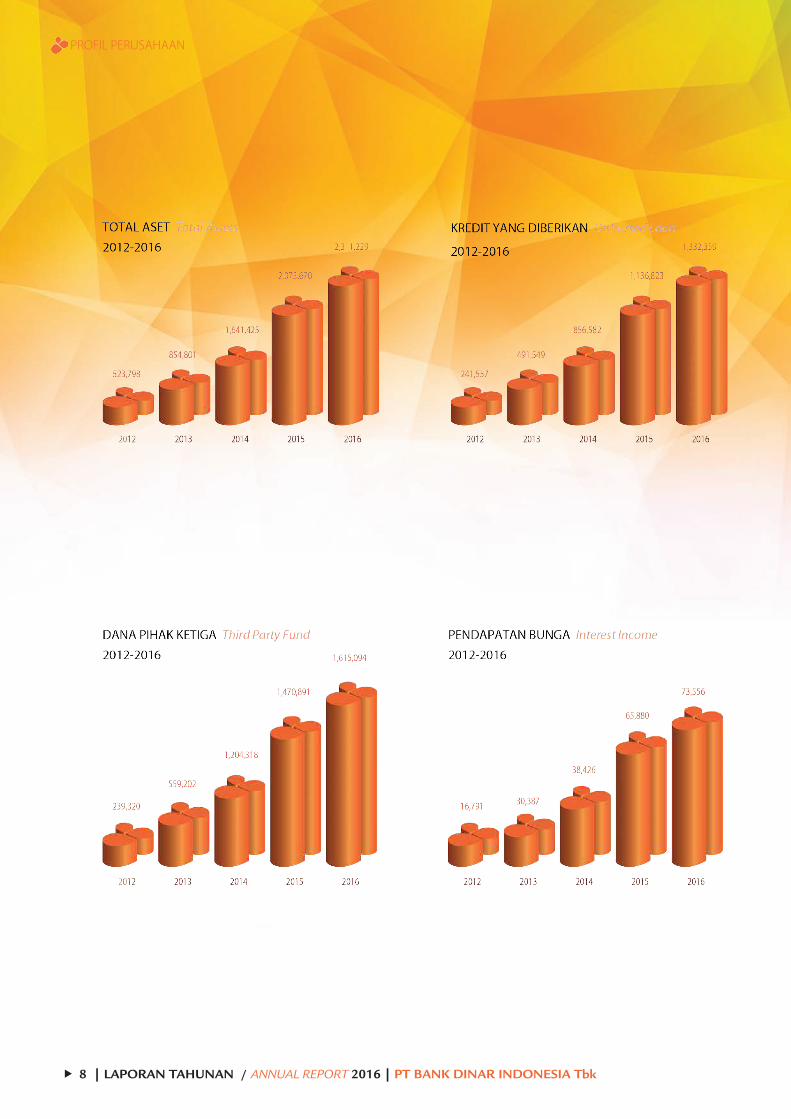

FINANCIAL DATA 2012 2013 2014 2015 2016PERTUMBUHAN

2015-2016Total Aset Total Assets

523.798 854.801 1.641.425 2.073.670 2.311.229 11,46%

Kredit yang DiberikanDisbursed Loan

242.557 491.549 856.582 1.136.823 1.332.359 17,20%

Dana Pihak Ketiga Third Party Fund

239.320 559.202 1.204.318 1.470.891 1.615.094 9,80%

Total Ekuitas Total Equity

216.010 273.588 419.016 432.681 446.078 3,10%

Pendapatan Bunga Interest Income

24.981 59.739 124.554 185.457 195.244 5,28%

Pendapatan Bunga - Bersih Interest Net Income

16.791 30.387 38.429 65.880 73.556 11,65%

Pendapatan Operasional Lainnya Other Operating Income

974 1.615 2.127 2.469 2.691 8,99%

Pendapatan Non Operasional Non Operating Income

2.962 2.238 1.156 2.391 1.669 -30,20%

Beban Bunga Interest Expense

8.190 29.352 86.124 119.577 121.687 1,76%

Beban Operasional Lainnya Other Operating Expense

12.811 24.351 37.548 52.375 58.697 12,07%

Beban Non Operasional Non Operating Expense

1.863 241 103 287 2.149 648,78%

Laba Sebelum Pajak Profit Before Tax

6.052 9.646 4.060 18.078 17.070 -5,58%

Laba Bersih Net Profit

4.847 7.579 3.071 14.019 13.082 -6,68%

Laba Persaham * Profit per share *

2,24 3,51 1,54 6,23 5,81 -6,74%

Return On Equity (ROE) 2,84% 3,69% 1,10% 3,62% 3,18% -0,44%

Return On Asset (ROA) 1,74% 1,46% 0,32% 1,00% 0,83% -0,17%

Capital Adequacy Ratio (CAR) 55,58% 44,02% 31,06% 30,50% 26,84% -3,66%

Net Interest Margin (NIM) 5,61% 5,19% 3,50% 4,41% 4,42% 0,01%

Long Deposit Ratio (LDR) 101,35% 86,05% 69,62% 77,29% 81,91% 4,62%

Beban Operasional Terhadap Pendapatan Operasional (BOPO)Operating Expense to Operating Income

82,71% 87,53% 97,63% 91,50% 91,17% -0,33%

Non Performing Loan (NPL) GROSS

1,83% 0,79% 0,86% 0,74% 1,41% 0,67%

Non Performing Loan (NPL) NETT

1,43% 0,74% 0,80% 0,67% 1,34% 0,67%

8 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 9

COMPANY PROFILE

1.4 KRONOLOGIS PENCATATAN SAHAM

TAHAP PERSIAPANRencana go public Perseroan bermula pada tahun 2013, dan sejak tahun tersebut mulai melakukan seleksi untuk pemilihan lembaga dan profesi penunjang, termasuk melakukan perubahan Anggaran Dasar. Adapun kronologi secara keseluruhan adalah, sebagai berikut:1. Pemecahan nilai saham (stock split)

berdasarkan Rapat Umum Pemegang Saham (RUPS) tanggal 4 Juli 2013 dariRp1.000,- per lembar menjadi Rp100,- per lembar.

2. Peningkatan modal dasar Perseroan dari Rp200,000,000,000.- (dua ratus miliar rupiah) menjadi Rp500,000,000,000.- (lima ratus miliar rupiah) berdasarkan RUPS tanggal 23 Oktober 2013.

3. Perubahan Anggaran Dasar yang meliputi perubahan status Perseroan dari tertutup menjadi terbuka serta persetujuan pengeluaran saham yang akan dijual kepada publik sebesar Rp50,000,000,000.- (lima puluh miliar rupiah) sesuai dengan RUPS tanggal 5 Juni2014.

PEMILIHAN LEMBAGA PROFESI PENUNJANG

Lembaga profesi penunjang yang dipilih adalah:Penjamin Pelaksanaan Efek:Andalan Artha Advisindo Sekuritas (AAA)Konsultan Hukum: Adams & CO, Counsellors-at-lawKantor Akuntan Publik :Hendrawinata Eddy & SiddhartaBiro Administrasi Efek : Ficomindo Buana RegistrarNotaris :Tjhong Sendrawan, S.H

TAHAP PELAKSANAAN1. Mini Expose berlangsung pada tanggal

26 Maret 2014 berlangsung di Bursa Efek Indonesia (BEI).

2. Due Diligence Meeting & Public Expose berlangsung pada tanggal 19 Juni 2014 di Graha BIP Gatot Subroto yang dihadiri sekitar 200 tamu undangan sebagai calon investor.

3. Penawaran saham Pernyataan efektif oleh Pengawas Pasar Modal

1.4 STOCK LISTED CHRONOLOGY

INITIATING STEP Go Public plan was started from 2013 and since then the corporate started to choosing supported institution and profession including changing the Article of Association. The full chronology:

1. Stock split based on General Meeting of Shareholders in 4thJuly 2013 from Rp1,000 per share to Rp100 per share.

2. Elevating basic capital from Rp200,000,000,000 (two hundred billion rupiah) to Rp500,000,000,000 (five hundreds billion rupiah) based on General Meeting of Shareholders in 23rd October 2013.

3. Changing the Article of Associations including changing the company status from private company to public company and approval to issue the stock to be sold as much as Rp50,000,000,000 (fifty billion rupiah) based on General Meeting of Shareholders in 23rd May 2013 and 5thJune 2014.

ELECTION OF SUPPORTING PROFESSION INSTITUTION

The chosen profession institution was:Underwriter : Andalan Artha Advisindo Sekuritas (AAA)Legal Consultant : Adams & CO, Counsellors-at-lawPublic Accountant Firm: Hendrawinata Eddy &SiddhartaStock Administration Bureau: Ficomindo Buana Registrar Notary: Tjhong Sendrawan, S.H

IMPLEMENTATION STEP1. Mini Expose was held at 26th March 2014 in

Indonesia Stock Exchange (IDX).

2. Due Diligence Meeting and Public Expose was held at 19th June 2014 in Graha BIP Gatot Subroto and attended by 200 guests as potential investor.

3. Stock Offering Effective statement by Capital Market Authority of

10 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

Otoritas Jasa Keuangan (OJK) diperoleh pada tanggal 30 Juni 2014.Sedangkan masa penawaran umum berlangsung pada tanggal Juli 2014 hingga 4 Juli 2014.

4. Penjatahan Dalam penawaran penjatahan pasti (fixed

allotment) dibatasi sampai dengan jumlah sebesar 97,5% dari jumlah saham yang ditawarkan dan sisanya sebanyak-banyaknya 2,5% akan dilakukan penjatahan terpusat (pooling). Dari penjatahan pasti tersebut (fixed allotment), 97,5% dari jumlah yang ditawarkan atau sebanyak 487.500.000 saham. Dari total penawaran sejumlah 500.000.000 lembar saham seluruhnya terserap oleh masyarakat.

5. Pencatatan di Bursa Efek Indonesia (BEI) Pencatatan efektif saham Bank Dinar dengan kode saham DNAR di BEI dilaksanakan pada tanggal 11 Juli 2014.

6. Laporan ke Otoritas Jasa Keuangan Dengan melakukan penawaran saham

kepada masyarakat sebanyak 500.000.000 (lima ratus juta) saham dengan total nilai nominal sebesar Rp50.000.000.000,- (lima puluh miliar rupiah) atau sebesar 22,22% dari modal yang telah disetor penuh setelah IPO, maka modal disetor Perseroan setelah IPO menjadi Rp225.000.000.000,-(dua ratus dua puluh lima miliar rupiah). Dana yang diperoleh dari hasil penawaran umum ini adalah Rp110,- per lembar saham dari nilai nominal Rp100,- per lembar saham adalah sebesar Rp55.000.000.000,- (lima puluh lima miliar rupiah). Untuk perubahan komposisi kepemilikan saham setelah IPO Perseroan telah melaporkan ke Otoritas Jasa Keuangan (OJK) dengan No.283/DIR/BDI/VII/2014 tanggal 14 Juli 2014.

1.5 IKHTISAR SAHAM

KEPEMILIKAN SAHAM

Modal dasar Perseroan adalah Rp500.000.000. 000,- (lima ratus miliar rupiah) yang terbagi dalam 5.000.000.000 (lima miliar) lembar saham @Rp100,-. Besarnya modal yang telah ditempatkan dan disetor penuh per akhir tahun 2016 adalah sebesar Rp225.000.000.000,- (dua ratus dua puluh lima miliar rupiah).

Financial Services Authority was obtained at 30th June 2014. While public offering was held from 2nd July to 4thJuly 2014.

4. AllotmentFixed Allotment was limited until 97,5% from the offering with the maximum, remaining 2,5% was being pooling. From the fixed allotment, 97.5% was as much as 487,500,000 shares. All the 500,000,000 share was all absorbed by the society.

5. Listed on Indonesia Stock Exchange. Bank Dinar’s shares was effectively listed in Indonesia Stock Exchange with stock ticker DNAR in 11th July 2014.

6. Financial Service Authority Report With the public offering as much as 500,000,000 (five hundred million) share or nominally Rp50,000,000,000 (fifty billion rupiah) or 22.22% from the post Initial Public Offering (IPO) deposited capital so the deposited capital post IPO was Rp225,000,000,000 (two hundred and twenty f ive billion rupiah). While the fund collected from the public offering was as much as Rp110 per sheet from Rp100 per sheet was Rp55,000,000,000 (fifty f ive billion rupiah). The change of composition share ownership post IPO was reported to Financial Service Authority with No. 283/DIR/BDI/VII/2014 dated 14th July 2014.

1.5 STOCK SUMMARY

SHARES OWNERSHIP

Basic capital corporate was Rp500,000,000,000 (five hundreds billion rupiah) divided into 5,000,000,000 (five billion) share @Rp100. Full deposit and placed capital at the end of 2016 was Rp225,000,000,000 (two hundred and twenty five billion rupiah).

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 11

COMPANY PROFILE

Adapun komposisi kepemilikan saham Bank Dinar per 31 Desember 2016 adalah sebagai berikut:

Kepemilikan Saham oleh Dewan Komisaris

Kepemilikan Saham oleh Direksi

NO NAMA JABATAN JUMLAH SAHAM PERSENTASE (%)

1 Hendra Lie Direktur Utama 0 0,00%

2 Joyo Direktur Operasional 0 0,00%

3 Idham Aziz Direktur Kepatuhan 0 0,00%

NO NAMA JABATAN JUMLAH SAHAM PERSENTASE (%)

1 Drs. Syaiful Amir Komisaris Utama 237.943.059 10,58%

2 Haryono Waskito Komisaris Independen 0 0,00%

3 Efen Lingga Utama Komisaris Independen 0 0,00%

NO NAMA/NAME JUMLAH SAHAM/ TOTAL SHARE

PERSENTASE/PERCENTAGE

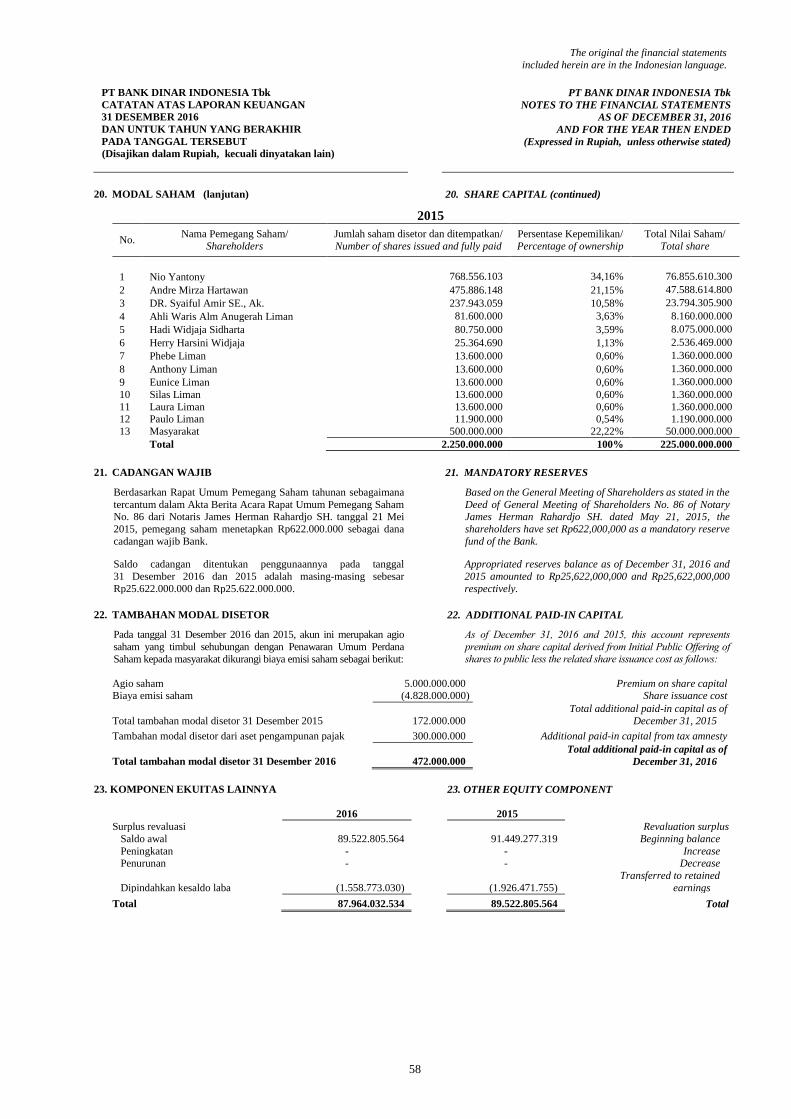

1 Nio Yantony 768.556.103 34,16%

2 Andre Mirza Hartawan 475.886.148 21,15%

3 Drs. Syaiful Amir 237.943.059 10,58%

4 Ahli Waris Anugerah Liman 81.600.000 3,63%

5 Hadi Widjaja Sidharta 80.750.000 3,59%

6 Drg. Herry Harsini Widjaja 25.364.690 1,13%

7 Phebe Liman 13.600.000 0,60%

8 Laura Liman 13.600.000 0,60%

9 Eunice Liman 13.600.000 0,60%

10 Anthony Liman 13.600.000 0,60%

11 Silas Liman 13.600.000 0,60%

12 Paulo Liman 11.900.000 0,54%

13 Masyarakat (Others) 500.000.000 22,22%

Total 2.250.000.000 100,00%

The share composition per 31st December 2016 was:

Share ownership by Board of Commisioner

Share Ownership by Board 0f Directors

12 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

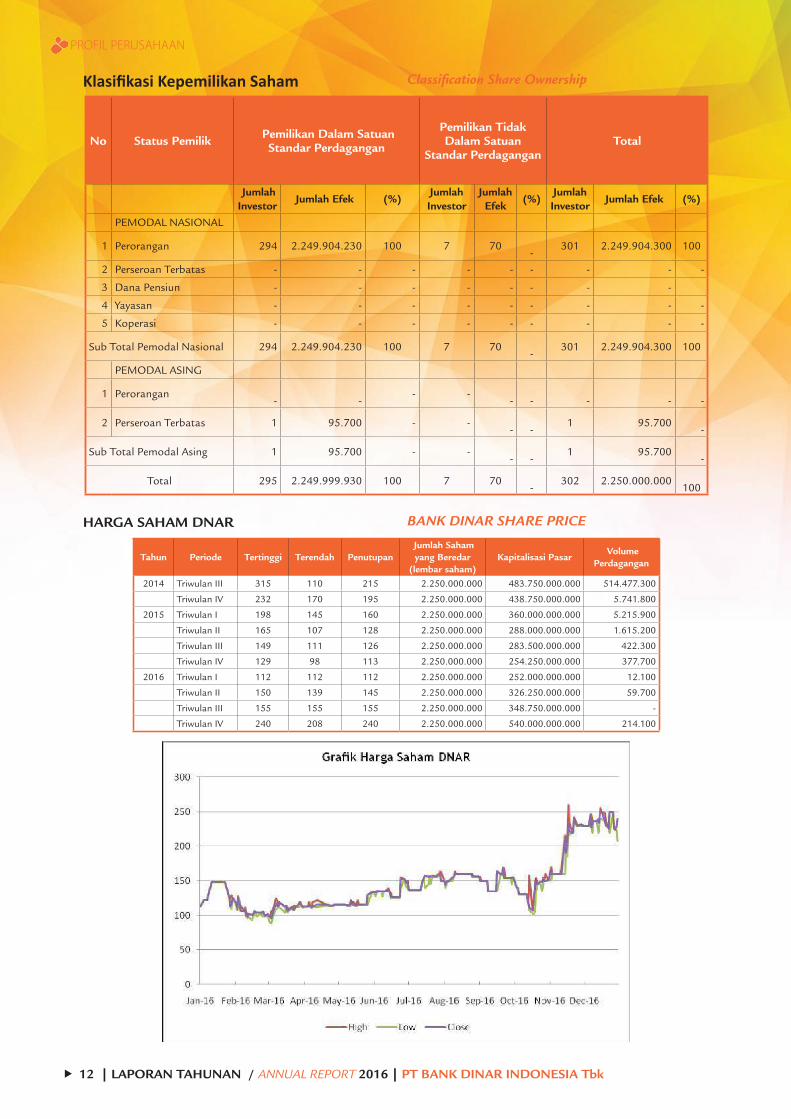

Klasifikasi Kepemilikan Saham

HARGA SAHAM DNAR

No Status Pemilik Pemilikan Dalam Satuan Standar Perdagangan

Pemilikan Tidak Dalam Satuan

Standar PerdaganganTotal

JumlahInvestor

Jumlah Efek (%)JumlahInvestor

JumlahEfek

(%)JumlahInvestor

Jumlah Efek (%)

PEMODAL NASIONAL

1 Perorangan 294 2.249.904.230 100 7 70

- 301 2.249.904.300 100

2 Perseroan Terbatas - - - - - - - - -

3 Dana Pensiun - - - - - - - -

4 Yayasan - - - - - - - - -

5 Koperasi - - - - - - - - -

Sub Total Pemodal Nasional 294 2.249.904.230 100 7 70

- 301 2.249.904.300 100

PEMODAL ASING

1 Perorangan

-

- - -

-

-

-

-

-

2 Perseroan Terbatas 1 95.700 - -

-

- 1 95.700

-

Sub Total Pemodal Asing 1 95.700 - -

-

- 1 95.700

-

Total 295 2.249.999.930 100 7 70

- 302 2.250.000.000

100

Tahun Periode Tertinggi Terendah Penutupan Jumlah Saham yang Beredar

(lembar saham) Kapitalisasi Pasar

Volume Perdagangan

2014 Triwulan III 315 110 215 2.250.000.000 483.750.000.000 514.477.300

Triwulan IV 232 170 195 2.250.000.000 438.750.000.000 5.741.800

2015 Triwulan I 198 145 160 2.250.000.000 360.000.000.000 5.215.900

Triwulan II 165 107 128 2.250.000.000 288.000.000.000 1.615.200

Triwulan III 149 111 126 2.250.000.000 283.500.000.000 422.300

Triwulan IV 129 98 113 2.250.000.000 254.250.000.000 377.700

2016 Triwulan I 112 112 112 2.250.000.000 252.000.000.000 12.100

Triwulan II 150 139 145 2.250.000.000 326.250.000.000 59.700

Triwulan III 155 155 155 2.250.000.000 348.750.000.000 -

Triwulan IV 240 208 240 2.250.000.000 540.000.000.000 214.100

Classification Share Ownership

BANK DINAR SHARE PRICE

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 13

COMPANY PROFILE

1.6 PENGHARGAAN

1. Penghargaan dari Infobank dengan predikat “Sangat Bagus” atas Kinerja Keuangan Tahun 2015Acara : Infobank Awards 2016Penyelenggara : InfobankTanggal: 25 Agustus 2016

2. Penghargaan dari Economic Review meraih Peringkat-4 Anugerah Perbankan Indonesia 2016 untuk Bank BUKU I dengan Aset < 2,5 TAcara : Anugerah Perbankan Indonesia 2016 Penyelenggara : Economic Review Tanggal: 13 Oktober 2016

3. Penghargaan Economic Review dengan predikat GCG Terbaik Perusahaan Tbk (Swasta)Sektor Keuangan – Bank (BUKU I – Aset < Rp25T)Acara : Indonesia Good Corporate Governance Award II 2016 Penyelenggara : Economic Review Tanggal: 7 Desember 2016

1.6 AWARDS

1. Award from Infobank with “Very Good” predicate for Financial Performance in 2015Event: Infobank Award 2015Organizer: InfobankDate: 25th August 2016

2.Award from Economic Review with Rating-4 Anugerah Perbankan Indonesia 2016 for BUKU 1 with Assets < 2,5 TEvent : Anugerah Perbankan Indonesia 2016Organizer : Economic ReviewDate : 13th October 2016

3. Award Economic Review with rating The Best in Company GCG (private company) in Financial Sector – Bank (BUKU I – Assets < 2,5 T)Event : Indonesia Good Corporate Governance Award II 2016 Organizer : Economic Review Date: 7 Desember 2016

Seminar “Mini Bank” PT Bank Dinar Indonesia Tbk Kantor Kas Gading Serpong pada 11 Februari 2017, bekerja sama dengan Tree House Pre-School and Kindergarden Serpong memperkenalkan manfaat produk Bank dan memberikan pemahaman tentang fungsi dan jabatan personal banker kepada siswa-siswi.

Seminar “Mini Bank” PT Bank Dinar Indonesia

1.7 PERISTIWA PENTING 2016 / IMPORTANT EVENTS 2016

1. Literasi & Edukasi Keuangan “Mini Bank” (Event I) Literation and Education about Financial “Mini Bank” Event I

14 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

2. Pelatihan Turjawali / Turjawali Training

3. Memperingati Hari Kartini 2016 / Celebrating Kartini Days in 2016

Tbk held in Cash Office Gading Serpong at 11st February 2016, together with Tree House Pre-School and Kindergarden Serpong introducing of using bank product and giving understanding about function and position personal banker to the students.

Pelatihan TURJAWALI (Pengaturan, Penjagaan, Pengawalan, dan Patroli) yang diikuti oleh seluruh Satpam (security) PT Bank Dinar Indonesia Tbk tanggal 5 Maret 2016 bertempat di Lapangan Monas, Jakarta Pusat, guna memberikan wawasan mengenai keamanan dan penjagaan Kantor Bank Dinar Indonesia.

Turjawali Training (Pengaturan, Penjagaan, Pengawalan dan Patroli) followed by the security PT Bank Dinar Indonesia Tbk at 5th March 2016 in Monas Field, Central Jakarta to broaden knowledge about security and care Kantor Bank Dinar Indonesia.

Keceriaan pada “Lomba Beauty Contest” dalam rangka memperingati Hari Kartini tahun 2016 untuk meningkatkan kerja sama (team work) seluruh karyawan Kantor Bank Dinar Indonesia.

The fun in ‘lomba Beuty Contest” to celebrate Kartini Days in 2016 was to improve team work of all Bank Dinar Indonesia employee.

Refreshment Program Manajemen Risiko karyawan dan Direksi yang sudah mempunyai Sertifikat Manajemen Risiko Level 1-5 tanggal 14 Mei 2016 bertempat di Banking Hall Kantor Pusat Juanda dengan tema materi “Penerapan Nilai Wajar dan CKPN sesuai PSAK 55 serta implikasi terhadap Risiko Kredit dan Risiko Suku Bunga”.

Refreshment in Risk Management Program followeb by certified employee and Board of Directors in Risk Management Level 1-5 at 14th May 2016 in Banking Hall Head Office Juanda with content theme “Implementing Fair Value and CKPN as PSAK 55 and the implication to loan risk and interest risk”

4. Refreshment Manajemen Risiko / Refreshment Risk Management

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 15

COMPANY PROFILE

6. Inklusi Keuangan / Financial Inclusion

7. Training APU-PPT / Training APU-PPT

Seminar Literasi & Edukasi Keuangan dengan topik “Financial Check Up” PT Bank Dinar Indonesia Tbk Kantor Kas Tanjung Duren yang bekerja sama dengan RS Sumber Waras diadakan untuk Program Magister Keperawatan Universitas Muhammadiyah Jakarta pada tanggal 4 Juni 2016 di Auditorium Universitas Muhammadiyah.

Literation and Education Financial seminar with the topic was “Financial Check Up” PT Bank Dinar Indonesia Tbk Cash Office Tanjung Duren together with RS Sumber Waras held for Nursing Magister Program in Muhammadiyah University at 4 June 2016 in Function Hall Muhammadiyah University.

Kegiatan Inklusi Keuangan (Geraiku) di Unity Building Lt 9, Jl Boulevard Gading Serpong Kav. M5 No.21 Tangerang dengan tema “Edukasi Peluang Investasi Properti dan Sosialisasi Tax Amnesty” pada tanggal 13 Oktober 2016 yang dihadiri oleh para nasabah dan undangan.

The Inclusin activity (Geraiku) in Unity Building 19th floor, Boulevard Gading Serpong street Kavling M5 number 21 Tangerang with theme “Education Property Invesment and Socialization Tax Amnesty Chance” at 13th October 2016 attended by all customer and invitation guest.

Pelatihan APU-PPT kepada Team Kredit (Account Officer) tanggal 29 Oktober 2016 bertempat di Banking Hall Kantor Pusat Juanda guna memberikan pengetahuan risiko-risiko terhadap Pencucian Uang & Pendanaan Teroris sesuai Peraturan Bank Indonesia dan UU terkait.

APU and PPT Training to Loan Team (Account Officer) date 29th October 2016 took place in Banking Hall Head Office Juanda to give knowledge about risk to money laundry and terrorism funding as based on Bank Indonesia regulation and related to the provision of the law.

5. Literasi & Edukasi Keuangan “Financial Check Up” (Event II) Literation and Education of Financial “Financial Check Up” (event II)

16 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

1.8 VISI DAN MISI

Visi

Menjadi Bank yang memberikan layanan tercepat dan terbaik dalam pengembangan usaha perdagangan kecil dan menengah.

Misi

Meningkatkan pelayanan, kenyamanan, dan produk, serta optimalisasi Sumber Daya Perseroan.

PENJABARAN VISI:

Memberikan Layanan Tercepat dan Terbaik

Dengan kompleksitas usaha yang belum terlalu tinggi dan alur pengambilan keputusan yang tidak terlalu panjang maka Bank Dinar harus mampu memberikan pelayanan yang cepat kepada nasabah tanpa harus mengabaikan aspek kehatihatian dan senantiasa memberikan layanan yang terbaik dibanding Bank-Bank pesaing dalam peer groups.

Pengembangan Usaha Perdagangan Kecil dan Menengah

Bank Dinar sebagai Agen pengembangan usaha maka akan senantiasa berupaya untuk memberikan kontribusi positif pada perekonomian dan perbankan nasional, serta menjunjung tinggi kepercayaan masyarakat dan dunia usaha pada umumnya dengan memfokuskan atau memprioritaskan diri

Training Motivasi tahun 2016 kepada seluruh Karyawan & Pengurus Executive PT Bank Dinar Indonesia Tbk tanggal 04 Desember 2016 bertempat di Sari Ater Hotel & Resort, Bandung, dengan tema “Jump & Grow Together” dalam rangka memberikan semangat kerja dan menciptakan pola pikir/mental juara (think like a champion).

Training motivation in 2016 to all employee and Executive Officer PT Bank Dinar Indonesia Tbk date 4th December 2016 held in Sari Ater Hotel and Resort, Bandung, with theme “Jump and Grow Together” to gave work motivation and create a think pattern or champion mental (Think like a Champion).

1.8 VISION AND MISSION

Vision

Becoming Bank that provide the fastest and the best service in developing trade small and medium enterprises.

Mission

Elevate services, comfort, product and optimize corporate’s human resources.

VISION DESCRIPTION

Giving the best and fastest service

With medium business complexity and simple decision so Bank Dinar need to be able to give the fastest service to customer without ignoring prudence aspect and always give the best service among competitors in peer groups.

Developing trade small and medium enterprisesBank Dinar as developing business agent will always support to give positive contribution to national economic and banking, also upholding society and business world trust in general by focusing or prioritize in productive and potential Developing Small and Medium Business.

8. Training Motivasi “Jump & Grow Together” / Motivation Training “Jump and Grow Together”

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 17

COMPANY PROFILE

dalam Pengembangan Usaha Perdagangan Kecil dan Menengah yang produktif dan prospektif.

PENJABARAN MISI:

Meningkatkan Pelayanan, Kenyamanan dan Produk

Bank Dinar senantiasa berupaya meningkatkan pelayanan terbaiknya kepada nasabah yang diiringi sikap profesionalisme, ramah, antusias, dan kekeluargaan sehingga nasabah merasa nyaman bertransaksi di Bank Dinar. Di sisi lain Bank Dinar juga terus berupaya memperkaya produk-produk yang ditawarkan kepada nasabahnya.

Optimalisasi Sumber Daya Perseroan

Mengoptimalkan berbagai sumber daya perseroan yang telah dimiliki, yaitu sumber daya manusia, asset, dan permodalan Perseroan guna pencapaian visi dan misi, termasuk didalamnya meningkatkan kualitasnya atau menambah kuantitasnya.

CORE VALUEDalam mencapai Visi dan Misi perlu adanya Core Value atau nilai-nilai dasar yang menjadi pijakan insan Bank Dinar untuk mencapai Visi dan Misi Bank yang disebut FRIENDS yang mempunyai makna:Focus : Dengan tulus membangun

kepercayaan dan hubungan baik serta berorientasi pada kebutuhan nasabah yang menghasilkan nilai tambah dari perusahaan;

Responsive : Cepat dan Tepat dalam memberi tanggapan dan pelayanan kepada nasabah;

Integritas : Jujur, berperilaku konsisten dan bertanggung jawab dengan apa yang dilakukan;

Ethos : Semangat kerja yang tinggi menjadi ciri khas dan Etika sebagai landasan kerja;

Network : Berupaya mencari informasi baru dan mengembangkan kompetensi diri;

Discipline : Bekerja tepat waktu sesuai yang direncanakan dan komitmen terhadap kewajiban dan janji;

Service : Melayani dengan hati tulus & ramah agar terciptanya kepuasan bagi nasabah.

Strategi Pencapaian Visi dan Misi

1. Meningkatkan kemampuan, pelayanan, dan ketajaman analisis tenaga perkreditan

8. Training Motivasi “Jump & Grow Together” / Motivation Training “Jump and Grow Together”

MISSION DESCRIPTION

Elevating Service, Comfort and Product

Bank Dinar always improve its best services to the customer with professionalism, hospitality, enthusiasm and kinship so the customer feel comfortable having transaction in Bank Dinar. On the other side, Bank Dinar also improving its product to offer.

Optimize human resources

Optimize all the existing resources such as human resources, assets and corporate capital to achieve the vision and mission including elevate the quality and quantity.

CORE VALUETo achieve vision and mission needs a core value or basic value that can be the principle for all Bank Dinar to get the vision and mission called FRIENDS, which means:

Focus : With sincere building confidence and good relationship, also customer needs oriented that generate added value to the corporate;

Responsive : Fast and precise in giving response and service to customer;

Integrity : Honest, consistent and responsible in every action;

Ethos : A high work enthusiasm become signature and ethic as work principle;Network : Always eager to seek new information and developing self competence;Discipline : Work on tie as plan and commit to obligation and promises;

Service : Serving with sincere and hospitality so create a customer satisfaction.

Strategy to Achieve Vision and Mission

1. Elevate ability, services, sharpness analysis of credit analyst in small and medium trade.

18 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

dalam sektor perdagangan kecil dan menengah.

2. Meningkatkan kenyamanan transaksi nasabah dengan memelihara hubungan kekeluargaan, yang didukung tenaga kerja profesional.

3. Meningkatkan pelaksanaan kepatuhan dan menerapkan tata kelola Bank yang sehat dan Baik (Good Corporate Governance/GCG)

4. Meningkatkan nilai tambah bagi pemegang saham, karyawan, nasabah, dan seluruh pemangku kepentingan lainnya

Penjabaran Strategi Pencapaian Visi dan Misi

Meningkatkan kemampuan, pelayanan dan ketajaman analisis tenaga perkreditan dalam sektor perdagangan kecil dan menengah:

• Meningkatkan pengetahuan dan memperbanyak literatur terkait sektor perdagangan kecil dan menengah baik dari segi jenis barang dagangan dan juga siklusnya.

• Meningkatkan kecakapan petugas perkreditan dalam bidang perdagangan kecil dan menengah melalui seminar, training, dan pelatihan.

• Menambah sumber daya manusia yang memiliki keahlian dalam pemberian kredit sektor perdagangan kecil dan menengah.

Meningkatkan kenyamanan transaksi Nasabah dengan memelihara hubungan kekeluargaan yaitu dengan:

• Ramah, komunikatif dan responsif serta profesional dalam pelayanan kepada nasabah,

• Cepat, teliti, dan transparan dalam setiap transaksi nasabah,

• Meningkatkan kualitas layanan termasuk namun tidak terbatas pada layanan secara khusus dengan menekankan hubungan kekeluargaan, tetapi tetap professional.

Meningkatkan pelaksanaan kepatuhan dan menerapkan tata kelola Bank yang sehat, yaitu:

• Memastikan kecukupan kebijakan, standar dan prosedur operasional dan pedoman teknis,

• Memastikan perbaikan dan tindak lanjut atas setiap kesalahan dan kelemahan yang ada,

2. Elevate customer transaction comfort by maintaining kinship with professionalism.

3. Elevate compliance implementation and apply a Good Corporate Governance.

4. Elevate added value to shareholders, employee, customer and all other stakeholders.

Strategy to achieve the vision and mission description

Elevate ability, services, and analyst about loan in small and medium trade :• Elevate knowledge and increase the literacy related

to small and medium trade sector in goods trade and the cycle.

• Elevate loan officer skill in small and medium trade sector through seminar and training.

• Elevate skillful human resources in small and medium trade sector in loan distributed

Elevate customer transaction comfort by maintaining kinship with professionalism namely with:• Hospitality, communicative and responsive also

professional in giving services to customer,

• Fast, precise, and transparent in every customer transaction,

• Elevate the quality of services including but not limited to service as specifically by emphasizing the relationship kinship, but remain professional.

Elevate compliance implementation and apply a good corporate governance.• Ensure the policy, standard and operational

procedure adequacy and technical guidelines• Ensuring repairs and follow up on any mistakes and

weaknesses,

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 19

COMPANY PROFILE

• Memastikan penerapan Good Corporate Governance (GCG) dalam tata kelola Bank yang sehat di Bank Dinar.

Meningkatkan nilai tambah bagi pemegang saham, karyawan, nasabah dan seluruh pemangku kepentingan lainnya yaitu dengan:

• Efektif dan efisien dalam setiap pembiayaan dengan melakukan kajian cost and benefitnya,

• Menekankan kehati-hatian dalam penyaluran dana (prudent) untuk memelihara keamanan aktiva produktif dalam rangka memastikan keuntungan usaha,

• Antisipatif dan menekan jumlah kredit bermasalah,

• Memastikan pencapaian laba yang maksimal.• Meningkatkan kesejahteraan masyarakat

dengan membantu pemerintah dalam pembangunan melalui sumbangan perpajakan sehingga membantu pertumbuhan perekonomian nasional.

1.9 KEGIATAN USAHA

Berdasarkan Anggaran Dasar Perseroan pasal 3 ayat (2), maksud dan tujuan didirikannya PT Bank Dinar Indonesia Tbk adalah melakukan kegiatan usaha sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit baik untuk jangka panjang, jangka menengah dan jangka pendek.

3. Menerbitkan surat pengakuan hutang.4. Membeli, menjual, atau menjamin atas resiko

sendiri maupun untuk kepentingan dan atau perintah nasabahnya :• Surat-surat wesel termasuk wesel

yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama dari pada kebiasaan dalam perdagangan surat-surat dimaksud.

• Surat pengakuan hutang dan kertas dagang lainya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud.

• Kertas perbendaharaan negara dan surat jaminan negara.

• Ensure the implementation of Good Corporate Governance (GCG) in the governance of healthy bank at Bank Dinar.

The added value for shareholders, employees, customers and all other stakeholders will include:

• Effective and efficient in every financing with a review of its cost and benefit,

• Make sure the prudence of loan distributing to maintain the safety of productive assets to maintain business profit,

• Anticipating in pressing the Non performing loan,

• Ensure the achievement of maximum profit,• Elevate society welfare by helping government in

development through taxes so it can help trigger the national economic.

1.9 BUSSINES ACTIVITY

Based on Corporate’s Article of Associations in Article 3 (2), the intent and purpose established PT Bank Dinar Indonesia Tbk are to;

1. Raising fund form society in form of time deposit, demand deposit, certificate term deposit, savings or other equal form.

2. Distribute loan in long, mid and short term.

3. Issuing acknowledge of indebtedness.4. Purchasing, selling and guarantees at its own risk,

and for the benefit of and under the instructions of customers; • Negotiable instruments, including negotiable

instruments that are accepted by the bank and whose periods of terms are no longer than normal practice in the trading of such negotiable instruments;

• Acknowledgements of indebtedness and other trade papers whose terms are no longer than normal practice in the trading of such papers;

• State treasury certificates and government guarantees;

• Bank Indonesia Certificates;

20 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

• Sertifikat Bank Indonesia (SBI).• Obligasi• Surat dagang berjangka waktu sesuai

dengan peraturan perundang-undangan yang berlaku.

• Instrumen surat berharga lainnya.5. Memindahkan uang baik untuk kepentingan

sendiri maupun untuk kepentingan nasabah.6. Menempatkan dana pada, meminjam dana

dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam surat berharga yang tidak tercatat di bursa efek.

11. Membeli melalui pelelangan agunan, baik semua maupun sebagian, dalam hal debitur tidak memenuhi kewajibannya kepada Bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

12. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

13. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia, serta peraturan perundang-undangan yang berlaku.

14. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

15. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia, dan

16. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai

• Bonds;• Fixed-term trade papers in accordance with the

provisions of the laws and regulations in effect; and

• Other commercial papers instruments

5. Transferring funds in the Bank’s own interests and in the interests of customers.

6. Placing funds with, borrowing funds from, and lending funds to other banks using paper, telecommunications facilities and bearer negotiable instruments, checks and other means.

7. Receiving payments of claims in respect of commercial papers and conducting calculations with or in respect of third parties.

8. Providing places for the storage of valuable items and papers.

9 Providing custodian services to third parties on a contractual basis.

10. Investing customer funds in other customers through the purchase of securities listed on the stock exchange.

11. Purchasing collateral, both in its entirety or in part, through auctions or other means in a situation where a borrower has failed to fulfill its obligations to the Company, subject to the provision that such collateral must be realized as expeditiously as possible.

12. Providing factoring, credit card and trusteeship services.

13. Engage in foreign exchange operations in accordance with government regulations and valid regulations.

14. Make investments in other banks or financial services companies, such as leasing companies, venture capital companies, stock brokerages, insurance companies, and clearing and custodian agencies, subject to the prevailing Bank Indonesia Regulations.

15. Make temporary investments so as to overcome financing or credit failures, subject to such investments being subsequently withdrawn and to the prevailing government regulations.

16. Acting as the founder and manager of pension funds in accordance with the prevailing

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 21

COMPANY PROFILE

dengan ketentuan dalam peraturan perundangundangan dana pensiun yang berlaku.

Kegiatan Usaha Penunjang

Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku termasuk antara lain tindakan dalam rangka restrukturisasi atau penyelamatan kredit antara lain membeli agunan, baik semua maupun sebagian, melalui lelang atau dengan cara lain, dalam hal debitur tidak memenuhi kewajibannya kepada bank dengan ketentuan agunan yang dibeli wajib dicairkan secepatnya.

1.10 PRODUK DAN JASA

Aktivitas utama PT Bank Dinar Indonesia Tbk masih terfokus pada aktivitas penghimpunan dana dari masyarakat dan penyaluran kredit kepada yang membutuhkan. Penghimpunan dana dilakukan melalui produk Giro, Tabungan dan Deposito. Sementara pemberian kredit meliputi Kredit Konsumsi, Kredit Modal Kerja, Kredit Investasi dan Kredit Multiguna. Berdasarkan besaran nilai kredit maka kredit Perseroan meliputi Kredit Usaha Mikro, Kecil dan Menengah (UMKM) serta Non-UMKM. Produk dan jasa yang ditawarkan oleh Perseroan sampai dengan akhir tahun 2016 relatif tidak mengalami perubahan dari tahun sebelumnya. Adapun jenis produk dan jasa yang ditawarkan adalah sebagai berikut:

PRODUK1. Giro2. Tabungan3. Deposito4. Kredit:

• Kredit Modal Kerja• Kredit Investasi• Kredit Konsumsi• Kredit Multiguna

JASA

1. Transfer dana melalui RTGS dan SKN2. FIReCash3. Layanan ATM4. Pembayaran Telepon5. Sewa Safe Deposit Box (SDB)6. Bank Garansi

regulations governing the pension fund industry.

Supporting Bussines Activity

Engaging common banking business activity as long as in line with valid regulations including restructure or loan saving such as purchasing collateral, both in its entirety or in part, through auctions or other means in a situation where a borrower has failed to fulfill its obligations to the Company, subject to the provision that such collateral must be realized as expeditiously as possible.

1.10 PRODUCT AND SERVICE

PT Bank Dinar Indonesia Tbk main activity is focus to raising society fund and loan distributed to the needed. Raising fund was done by term deposit, demand deposit and saving account. While loan distribute are for Consumption Loan, Working Capital Loan, Investment Loan, and Multipurpose Loan. Based on loan value, distributed loan are Micro, Small, and Medium Enterprises (MSME) and Non MSME. Offered product and services until 2016 relatively has not change compare to previous year. The product and service offered to the customer are;

PRODUCT1. Demand Deposit2. Savings3. TimeDeposits4. Loan or Credit which are;

•WorkingCapitalLoan•InvestmentLoan•ConsumptionLoan•MultipurposeLoan

SERVICE

1. Real-Time Gross Settlement and National Clearing System2. Firecash3. ATM Service4. Phone Payment5. Rental of Safe Deposit Box6. Bank Guarantee

22 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

7. Perdagangan Valuta Asing (PVA)

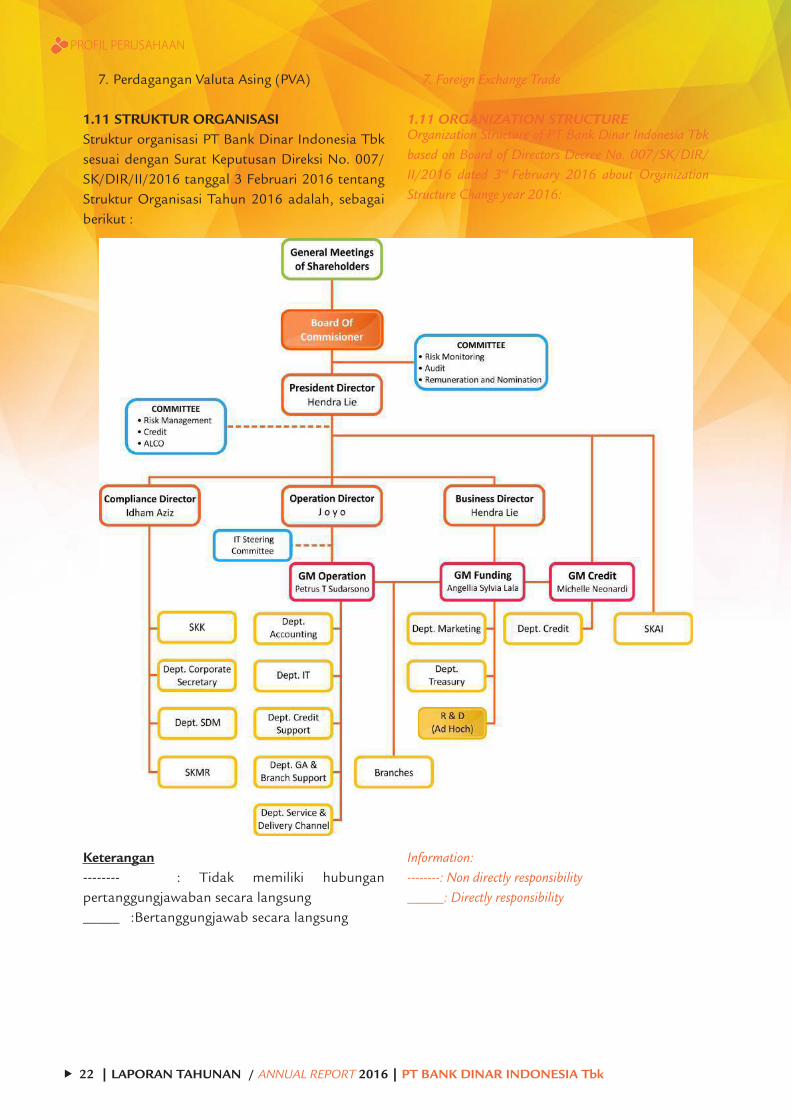

1.11 STRUKTUR ORGANISASIStruktur organisasi PT Bank Dinar Indonesia Tbk sesuai dengan Surat Keputusan Direksi No. 007/SK/DIR/II/2016 tanggal 3 Februari 2016 tentang Struktur Organisasi Tahun 2016 adalah, sebagai berikut :

Keterangan-------- : Tidak memiliki hubungan pertanggungjawaban secara langsung_____ :Bertanggungjawab secara langsung

7. Foreign Exchange Trade

1.11 ORGANIZATION STRUCTURE

Information:--------: Non directly responsibility_____: Directly responsibility

Organization Structure of PT Bank Dinar Indonesia Tbk based on Board of Directors Decree No. 007/SK/DIR/II/2016 dated 3rd February 2016 about Organization Structure Change year 2016:

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 23

COMPANY PROFILE

1.12 JARINGAN KANTORKantor PusatJl. Ir. H. Juanda No.12, Jakarta PusatTelp.021 - 2312633 Fax. 021-2312604www.bankdinar.co.id

Kantor Cabang SurabayaJl. Slompretan No. 3-5, SurabayaTelp. 031-3522051/53Fax. 031-3522461

Kantor Cabang Pembantu:CandranayaJl. Jembatan Besi II No. 26, Jakarta BaratTelp. 021-6301326 Fax. 021-6344483

PluitKomplek Ruko Sentral Bisnis Pluit Blok. A No.16Jl. Pluit Sakti Raya No.28, Jakarta UtaraTelp. 021-6632481 Fax. 021-6632483

Mangga DuaRuko Harco Mangga Dua Blok I No.3Jakarta UtaraTelp. 021-6005588 Fax.021-6123798

Kelapa GadingJl. Raya Boulevard Barat Blok LC 7 No.16,Jakarta Utara.Telp. 021-4515367/68 Fax.021-4528747

PuriKomp. Puri Niaga I, Jl. Puri Kencana K7 No.1 UJakarta Barat.Telp. 021-5823077/78 Fax.021-5823079

Kantor Kas:Tanjung DurenJl. Tanjung Duren Barat Raya No. 5ATelp.021-5687992 Fax. 021-5687987

PerniagaanJl Pasar Pagi Raya No.33 Roa Malaka,Jakarta BaratTelp.021-6907170 Fax.021-6923340

Metro Tanah AbangPusat Grosir Metro Tanah Abang (PGMTA)Lt.7 No.15 Jl.K.H Wahid Hasyim, Jakarta PusatTelp.021-30039922/33 Fax.021-30039911

1.12 OFFICE NETWORKHead OfficeJl. Ir. H. Juanda No.12, Central JakartaPhone. 021 - 2312633 Fax. 021-2312604www.bankdinar.co.id

Branch Office SurabayaJl. Slompretan No. 3-5, SurabayaPhone. 031-3522051/53Fax. 031-3522461

Sub Branch Office:CandranayaJl. Jembatan Besi II No. 26, West JakartaPhone. 021-6301326 Fax. 021-6344483

PluitKomplek Ruko Sentral Bisnis Pluit Blok. A No.16 Jl. Pluit Sakti Raya No.28, North Jakarta Phone. 021-6632481 Fax. 021-6632483

Mangga DuaRuko Harco Mangga Dua Blok I No.3North JakartaPhone. 021-6005588 Fax.021-6123798

Kelapa GadingJl. Raya Boulevard Barat Blok LC 7 No.16, NorthJakarta. Phone. 021-4515367/68 Fax.0214528747

PuriKomp. Puri Niaga I, Jl. PuriKencana K7 No.1 UWest Jakarta.Phone. 021-5823077/78 Fax.021-5823079

Cash Service Office:Tanjung DurenJl. Tanjung Duren Barat Raya No. 5APhone. 021-5687992 Fax. 021-5687987

PerniagaanJl Pasar Pagi Raya No.33 RoaMalaka,West Jakarta.Phone. 021-6907170 Fax.021-6923340

Metro Tanah AbangPusat Grosir Metro Tanah Abang (PGMTA)Lt.7 No.15 Jl.K.H Wahid Hasyim, Central Jakarta.Phone. 021-30039922/33 Fax.021-30039911

24 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

Thamrin CityGedung Thamrin City Unit CT/LDI-3Jl. KH Mas Mansyur Kebon Kacang,Jakarta PusatTelp.021-29625778/79 Fax.021-29625779

SunterJl. Danau Sunter Utara Blok M No.34 SunterJakarta Utara. Telp.021-6502377Fax.021-6502382

BintaroRuko Sentra Menteng Blok MN No.25 Sektor 7Bintaro Jaya.Telp.021-7459657 Fax.021-74863844

Gading SerpongRuko Alexsandrite Blok ALX O3 No.25Jl Boulevard Gading Serpong, TangerangTelp.021-22220029 Fax.021-22220030

Jembatan LimaJl.KH. Moh. MansyurNo.202 F Jakarta BaratTelp.021-6398781 Fax.021-6398781

Thamrin CityGedung Thamrin City Unit CT/LDI-3Jl. KH Mas Mansyur Kebon Kacang,Central JakartaPhone.021-29625778/79 Fax.021-29625779

SunterJl. Danau Sunter Utara Blok M No.34 Sunter,North Jakarta. Phone.021-6502377Fax.021-6502382

BintaroRuko Sentra Menteng Blok MN No.25 Sektor 7Bintaro Jaya, TangerangPhone. 021-7459657 Fax.021-74863844

Gading SerpongRuko Alexsandrite Blok ALX O3 No.25Jl Boulevard Gading Serpong, Tangerang Phone.021-22220029 Fax.021-22220030

Jembatan LimaJl.KH. Moh. MansyurNo.202 F West JakartaPhone.021-6398781 Fax.021-6398781

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 25

COMPANY PROFILE

1.13 PROFIL DEWAN KOMISARIS

Dr. Syaiful Amir, SE, Ak. - Komisaris Utama

Pria, Warga Negara Indonesia, lahir di Padang tahun 1939.

Riwayat Pendidikan • Sarjana Ekonomi

Akintansi jurusan Ekonomi/Akuntansi dari Universitas Indonesia (1971).

•Doktor di Bidang Islamic Economic and Finance dari Universitas Trisakti (2008).

Dasar PengangkatanDiangkat dalam RUPS tanggal 23 Mei 2012 sebagai Komisaris Utama PT Bank Dinar Indonesia Tbk dan mendapat persetujuan dari Bank Indonesia pada tanggal 28 Mei 2012.

Karier• Karyawan di PT Pupuk Sriwijdjaja (PUSRI)

(Persero) (1973-1982).•Direktur Keuangan dan Komersial di PT

Pupuk Kujang (Persero) (1982 – 1990).•Direktur Keuangan di PT Pupuk Sriwidjaja

(Persero) (1990 – 1995).•Direktur Utama di PT Pupuk Kalimantan

Timur Tbk (1995 – 2001).•Direktur Utama di PT Daya Citra Mulia

(2002 – 2010).• Komisaris di PT Bank Muamalat Indonesia

(2003 – 2006).•Direktur Utama di PT Panca Amara Utama

(2007 – 2008).• Senior Advisor di PT Bank Muamalat Tbk

(2006 -2009).• Komisaris Utama di PT Al-Ijarah Indonesia

Finance (2008 – 2012).• Komisaris Utama di PT Bank Dinar Indonesia

Tbk (2012 – sekarang).

Seminar dan Pelatihan• Cost Accounting TEC, Jepang (1974).•Manajemen Keuangan, Jakarta (1975).• Management Institute of Philippines, Filipina

1.13 BOARD OF COMMISIONER PROFILE

Dr. Syaiful Amir, SE, Ak. – President Commisioner

Man, Indonesian, born in Padang 1939

Education History- Under Graduate from

Economy faculty Accounting departement in Indonesia University

(1971)- Doctoral in Major Islamic Economic

and Finance Trisakti University (2008)

InagurationInaguration in General Meeting Shareholder at 23rd

May 2012 as President Commisioner at PT Bank Dinar Indonesia Tbk and approved by Bank Indonesia at 28th May 2012

Career• Employee in PT Pupuk Sriwijdjaja (PUSRI)

(Persero) (1973-1982).• Financial and Commercial Director in PT Pupuk

Kujang (Persero) (1982 – 1990).• Financial Director in PT Pupuk Sriwidjaja (Persero)

(1990 – 1995).• President Director in PT Pupuk Kalimantan Timur

Tbk (1995 – 2001).• President Director in PT Daya Citra Mulia (2002

– 2010).• Commisioner in PT Bank Muamalat Indonesia

(2003 – 2006).• President Director in PT Panca Amara Utama

(2007 – 2008).• Senior Advisor di PT Bank Muamalat Tbk (2006

-2009).• President Commisioner in PT Al-Ijarah Indonesia

Finance (2008 – 2012).• President Commisioner in PT Bank Dinar Indonesia

Tbk (2012 – now).

Seminar and Training• Cost Accounting TEC, Japan (1974).• Financial Management, Jakarta (1975).• Management Institute of Philippines, Filipina

26 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

(1977).• Internal Audit Course, Jakarta (1978).• Risk Management, Florida USA (1979).• Plant Code IBM, Jakarta (1980).• Pimpinan Corporate Management, Jakarta

(1982).• Project Finance (1982).• Petrochemical Industry, Jakarta (1982).• Successful Export (1982).• Senior Executive Program, Paris (1982).• Sertifikasi Manajemen Risiko Level V,

Singapura (2005).•Workshop Musyarakah Mutanaqishah,

Jakarta (2016).• Pengurusan/Negosiasi Loan IBRD/Word

Bank.• Pengurusan/Negosiasi Loan Saudi Fund.• Pengurusan/Negosiasi Loan Asia

Development Bank.• Pengurusan/Negosiasi Loan KFW Germany.

Efen Lingga Utama, Komisaris Independen

Wanita, Warga Negara Indonesia, lahir di Pangkal Pinang tahun 1965.

Riwayat Pendidikan Sarjana Ekonomi jurusan Ekonomi dari Universitas Jayabaya (1989)

Dasar PengangkatanDiangkat dalam RUPS tanggal 20 Desember 2013 sebagai Komisaris Independen PT Bank Dinar Indonesia Tbk dan mendapat persetujuan dari Bank Indonesia pada tanggal 09 Desember 2013.

Karier• Counter Sales di PT. Astra Motor Sales (1988

– 1990)• AM/Head Marketing d Bank Surya (1990 –

1993)•DM/Branch Manager (P/E) di Bank Artha

Graha (1993 – 1997)

(1977).• Internal Audit Course, Jakarta (1978).• Risk Management, Florida USA (1979).• Plant Code IBM, Jakarta (1980).• Leadership Corporate Management, Jakarta

(1982).• Project Finance (1982).• Petrochemical Industry, Jakarta (1982).• Successful Export (1982).• Senior Executive Program, Paris (1982).• Risk Management Certification Level III, Singapore

(2005).• Workshop Musyarakah Mutanaqishah, Jakarta

(2016).• Management/Negotiation Loan IBRD/Word

Bank.• Management/Negotiation Loan Saudi Fund.• Management/Negotiation Loan Asia Development

Bank.• Management/Negotiation Loan KFW Germany.

Efen Lingga Utama, Independent Commisioner

Woman, Indonesian, born in Pangkal Pinang 1965

Education HistoryUndergraduate Economy Faculty in University of Jayabaya (1989)

InagurationInaguration in General Meeting

Shareholder at 29th December 2013 as Independent Commisioner at PT Bank Dinar

Indonesia Tbk and approved by Bank Indonesia at 9 December 2013.

Career• Counter Sales in PT. Astra Motor Sales (1988 –

1990)• AM/Head Marketing in Bank Surya (1990 –

1993)• DM/Branch Manager (P/E) in Bank Artha Graha

(1993 – 1997)

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 27

COMPANY PROFILE

• SM/Branch Manager (P/E) di Bank Harda (1997 – 2002)

•Direktur Bisnis di PT Bank Nationalnobu Tbk (dahulu Bank Alfindo) (2003 – 2013)

• Komisaris Independen di PT Bank Dinar Indonesia Tbk (2013 – sekarang)

Seminar dan Pelatihan• Salesman Training, Jakarta (1988)• Computer Training, Jakarta (1990)• Credit Investigation and Appraisal, Jakarta (1990)• Program Khusus Pengembangan Pribadi,

Jakarta (1991)• Peningkatan Motivasi Berprestasi, Jakarta

(1991)• Advanced Marketing and Loan Management Course,

Jakarta (1995)• Advanced Credit Analysis Program, Jakarta (2000)• Leadership Training For Managers and Supervisors,

Jakarta (2001)• Effective Delegation Skills for Great Result, Jakarta

(2001)• Sertifikasi Manajemen Risiko Level 1, Jakarta

(2010)• Sertifikasi Manajemen Risiko Level 2, Jakarta

(2011)• Sertifikasi Manajemen Risiko Level 3, Jakarta

(2011)•Workshop Top Level Remuneration, Jakarta

(2015)• Refreshment Sertifikasi Manajemen Risiko

Level 3, Jakarta (2016)

• SM/Branch Manager (P/E) in Bank Harda (1997 – 2002)

• Bussines Director in PT Bank National Nobu Tbk (was Bank Alfindo) (2003 – 2013)

• Independent Commisioner in PT Bank Dinar Indonesia Tbk (2013 – now)

Seminar and Training• Salesman Training, Jakarta (1988)• Computer Training, Jakarta (1990)• Credit Investigation and Appraisal, Jakarta (1990)• Self Improvement Program, Jakarta (1991)• Enhancing Achiever Motivation, Jakarta (1991)• Advanced Marketing and Loan Management

Course, Jakarta (1995)• Advanced Credit Analysis Program, Jakarta (2000)• Leadership Training For Managers and Supervisors,

Jakarta (2001)• Effective Delegation Skills for Great Result, Jakarta

(2001)• Risk Management Certification Level 1, Jakarta

(2010)• Risk Management Certification Level 2, Jakarta

(2011)• Risk Management Certification Level 3, Jakarta

(2011)• Workshop Top Level Remuneration, Jakarta (2015)• Refreshment Risk Management Certification Level

3, Jakarta (2016)

28 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

1.14 PROFIL DEWAN DIREKSI

Hendra Lie, Direktur UtamaPria, Warga Negara Indonesia,

lahir di Bangka tahun 1966.

Riwayat Pendidikan Sarjana Ekonomi jurusan Ekonomi/Finance dari Universitas Kristen Krida Wacana (Ukrida) (1990).

Dasar PengangkatanDiangkat dalam RUPS tanggal 23 Mei 2012 sebagai Direktur Utama PT Bank Dinar Indonesia Tbk dan mendapat persetujuan dari Bank Indonesia pada tanggal 4 September 2012.

Karier• Staff Divisi Credit di Bank Windu Kencana

(1989 – 1990).• Marketing Officer Cabang Muara Karang di

Bank Aspac (Asia Pacific) (1990 – 1992).• Marketing Manager Capem Green Ville di Bank

Aspac (Asia Pacific) (1992 – 1995).• Marketing Manager Cabang Hasyim Asyari

di Bank Aspac (Asia Pacific) (1995 – 1998).• Branch Manager Cabang Bandung di Bank

Aspac (Asia Pacific) (1998).• Branch Manager Cabang Kunir Jakarta di Bank

Aspac (Asia Pacific) (1998 - 1999).• Branch Manager Cabang Mangga Besar di

Bank Danpac (2000 - 2005).• Branch Manager Cabang Muara Karang di

Bank Century (2005 – 2009).• Head of Regional Office 2 di Bank Mutiara

(2009 – 2010).• Head of Regional Office 3 di Bank Mutiara

(2010 – 2011).• Kadiv. Network Development di Bank Mutiara

(2011 – 2012).• Direktur Utama di PT Bank Dinar Indonesia

Tbk (2012 - Sekarang)

Seminar dan Pelatihan• Kursus Pejabat Pemberian Kredit Ke-35,

1.14 BOARD OF DIRECTOR

Hendra Lie, President DirectorMan, Indonesia, born in Bangka 1966

Education HistoryUndergraduate from Finance Departement Economy Faculty in Kristen Krida Wacana University (Ukrida) (1990)

InagurationInaguration in General Meeting Shareholder at

23rd May 2012 as President Director at PT Bank Dinar Indonesia Tbk and approved by Bank Indonesia at 4 September 2012.

Career• Staff Divisi Credit in Bank Windu Kencana (1989

– 1990).• Marketing Officer Branch Muara Karang Bank

Aspac (Asia Pacific) (1990 – 1992).• Manager Marketing Sub Branch Green Ville Bank

Aspac (Asia Pacific) (1992 – 1995).• Marketing Manager Branch Hasyim Asyari Bank

Aspac (Asia Pacific) (1995 – 1998).• Branch Manager in Branch Bandung in Bank Aspac

(Asia Pacific) (1998).• Branch Manager in Branch Kunir Jakarta in Bank

Aspac (Asia Pacific) (1998 - 1999).• Branch Manager in Branch Mangga Besar in Bank

Danpac (2000 - 2005).• Branch Manager in Branch Muara Karang in Bank

Century (2005 – 2009).• Head of Regional Office 2 in Bank Mutiara (2009

– 2010).• Head of Regional Office 3 in Bank Mutiara (2010

– 2011).• Division Head Network Development di Bank

Mutiara (2011 – 2012).• President Director di PT Bank Dinar Indonesia Tbk.

(2012 - Now)

Seminar and Training• Loan Disbursed Training for Officer Ke-35, Jakarta

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 29

COMPANY PROFILE

Jakarta (1992).• Kursus Pimpinan Cabang Angkatan 103,

Jakarta (1997).• Sertifikasi Fundamentals of Wealth

Management (WM) 01, Yogyakarta (2007)• Sertifikasi Manajemen Risiko Level 1, Jakarta

(2008).• Sertifikasi Manajemen Risiko Level 2, Jakarta

(2012).• Sertifikasi Manajemen Risiko Level 3, Jakarta

(2012).• Sertifikasi Manajemen Risiko Level 4, Jakarta (2014).• Refreshment Sertifikasi Manajemen Risiko

Level 4, Jakarta (2016).• Seminar Facing Global Challenges for Better

Economic Growth in 2017, Jakarta (2016).

Joyo, Direktur OperasionalPria, Warga Negara Indonesia, lahir di Lumajang tahun 1963.

Riwayat Pendidikan Sarjana Ekonomi jurusan Manajemen dari Universitas Negeri Jember (1990).

Dasar PengangkatanDiangkat dalam RUPS tanggal 27 September 2002 sebagai Direktur Kepatuhan PT Bank Dinar Indonesia Tbk dan mendapat persetujuan dari Bank Indonesia pada tanggal 03 Oktober 2002. Pada tahun 2007 menjabat ssebagai Direktur Operasional melalui RUPS tanggal 09 Oktober 2007.

Karier• Pimpinan di Lembaga Pendidikan Komputer,

Akuntansi dan Manajemen (1990 - 1994).• Staff Akunting – Staff SKAI di PT Bank

Prasidha Utama(1994 – 2000).• Ketua SKAI di PT Bank Liman International

(2001 - 2002).•Direktur Kepatuhan di PT Bank Liman

International (2002 - 2007).•Direktur Operasional di PT Bank Dinar

Indonesia Tbk (2007 – sekarang).

(1992).• Leadership Branch Training Class 103, Jakarta

(1997).• Fundamentals of Wealth Management (WM) 01

Certification, Yogyakarta (2007)• Risk Management Certification Level 1, Jakarta

(2008).• Risk Management Certification Level 2, Jakarta

(2012).• Risk Management Certification Level 3, Jakarta

(2012).• Risk Management Certification Level 4, Jakarta (2014).• Refreshment Risk Management Certification Level 4,

Jakarta (2016)• Seminar Facing Global Challenges for Better

Economic Growth in 2017, Jakarta (2016).

Joyo, Operational DirectorMan, Indonesian, born in Lumajang 1963

Education HistoryUndergraduate from Management Fculty

in Jember Public University (1990)

InagurationInaguration in General Meeting

Shareholder at 27th September 2002`as Compliance Director at PT Bank Dinar

Indonesia Tbk and approved by Bank Indonesia at 3 October 2002. In 2007, he positioned as Operational Director through General Meetinng of Shareholder at 9th October 2007.

Career• Chairman of Lembaga Pendidikan Komputer,

Akuntansi dan Manajemen (1990 - 1994).• Accounting Staff – Staff SKAI in PT Bank Prasidha

Utama(1994 – 2000).• President SKAI in PT Bank Liman International

(2001 - 2002).• Compliance Director in PT Bank Liman

International (2002 - 2007).• Operaional Director in PT Bank Dinar Indonesia

Tbk (2007 – now).

30 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

Seminar dan Pelatihan• Lokakarya Sumber Belajar Akuntansi Tingkat

Regional VI, Surabaya (1993).• Bank Planning and Budgeting Strategy, Jakarta

(1996).• Building Leadership Skill to Effective Selling,

Jakarta (1996).• Training Teknik Negosiasi Kredit Macet,

Jakarta (1996).• Kursus Manajemen Kredit, Jakarta (1997).• The Changing Roles Of Internal Auditor, Jakarta

(2001).• Banking Risk Base Approach, Jakarta (2002).• Kebijakan Pengupahan dan Penyelesaian

PHK pada Era AFTA dan Penggunaan Tenaga Kerja Asing, Jakarta (2003).

• Risk Management, Jakarta (2003).• Penyusunan Action Plan Management Risiko

Bagi Bank Umum, Jakarta (2004).• Peranan Budaya Kerja Dalam Mencegah

Fraud Perbankan, Jakarta (2004).• Workshop The Executive Risk Management

Certification Program (Sertifikasi Manajamen Risiko Level V), Bangkok (2004).

• Program Penjaminan Simpanan, Jakarta (2005).

• One Debtor Concept dan Mediasi Perbankan, Jakarta (2006).

• Strengthening insight Into Comparative AML Practices In Southeast Asia, Jakarta (2006).

• Seminar Peran Perbankan Dalam Rangka Mendukung Upaya Pemberantasan Tindak Pidana Korupsi, Jakarta (2008).

• Indonesia Certificate in Banking Risk and Regulation, Jakarta (2010).

• Workshop Refreshment Macro Condition Analysis Strategic Direction For Banking Industry, Jakarta (2016).

• Forum Diskusi Members ATM Bersama Menyongsong Digitalisasi Sistem Pembayaran Nasional, Bali (2016).

• Workshop Penerapan Nilai Wajar dan CKPN Sesuai PSAK 55 dan Implikasi Terhadap Risiko Kredit dan Risiko Suku Bunga, Jakarta (2016).

• Tax Amnesty dan Tax Audit, Jakarta (2016).• Workshop Pelaporan SID dalam Rangka

Program Data Quality Control SID Tahun 2016, Jakarta (2016).

Seminar and training• Seminar Accounting Study in Regional VI, Surabaya

(1993).• Bank Planning and Budgeting Strategy, Jakarta

(1996).• Building Leadership Skill to Effective Selling, Jakarta

(1996).• Training Non Performing Loan Negotiation

Technique, Jakarta (1996).• Loan Management Training, Jakarta (1997).• The Changing Roles Of Internal Auditor, Jakarta

(2001).• Banking Risk Base Approach, Jakarta (2002).• Policy of Remunaration and PHK Settlement in

AFTA Era and Using Foreign Human Resources, Jakarta (2003).

• Risk Management, Jakarta (2003).• Action Plan Management Risk Arrangement for

Public Bank, Jakarta (2004).• Work Culture Function to Prevent Banking Fraud,

Jakarta (2004).• Workshop The Executive Risk Management

Certification Program (Risk Management Certification Level V), Bangkok (2004).

• Program Saving Guarantee, Jakarta (2005).• One Debtor Concept and Banking Mediation,

Jakarta (2006).• Strengthening insight Into Comparative AML

Practices In Southeast Asia, Jakarta (2006).• Seminar Contribution of Banking in supporting

eradication of Corruption Criminal Act, Jakarta (2008).

• Indonesia Certificate in Banking Risk and Regulation, Jakarta (2010).

• Workshop Refreshment Macro Condition Analysis Strategic Direction For Banking Industry, Jakarta (2016).

• Discussion Forum Members ATM Bersama Welcoming National Digitalization Payment System, Bali (2016).

• Workshop Implementation of Fair Value and CKPN based on PSAK 55 and the Implication to Loan Risk and Interest Risk, Jakarta (2016).

• Tax Amnesty ana Tax Audit, Jakarta (2016).• Workshop SID Report in SID Quality Control Data

Program 2016, Jakarta (2016).• Active in following several socialization of Banking

rule or regulation set by Financial Service Authority and Bank Indonesia.

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 31

COMPANY PROFILE

• Aktif mengikuti sosialisasi beberapa ketentuan/aturan Perbankan yang diadakan oleh OJK dan Bank Indonesia.

Idham Aziz, Direktur KepatuhanPria, Warga Negara Indonesia, lahir di Palembang tahun 1956.

Riwayat Pendidikan • Sarjana Ekonomi jurusan

Ekonomi Perusahaan dari Universitas Sriwijaya, Palembang (1981)

• Master Of Arts In Economic dari Claremont Graduate School, USA (1991).

Dasar PengangkatanDiangkat dalam RUPS tanggal 23 Mei 2012 sebagai Direktur Bisnis PT Bank Dinar Indonesia Tbk dan mendapat persetujuan dari Bank Indonesia pada tanggal 24 Oktober 2012. Dalam RUPS tanggal 04 Juli 2013 ditetapkan sebagai Direktur Kepatuhan dan disetujui oleh Bank Indonesia dengan surat tanggal 23 Mei 2013 No.15/8/GBI/DPIP/Rahasia. Saat ini jabatan Direktur Kepatuhan merangkap sebagai Corporate Secretary berdasarkan Surat Keputusan Direksi No. 080/SK/DIR/XII/2013 tanggal 31 Desember 2013.

Karier• Analisis Kredit di Bank BNI (1981).• Counterpart PPUK di Bank Indonesia

Palembang (1983).• Analis Problem Loan di Bank BNI (1984).• Analis Retail Kredit di Bank BNI (1987).• Analis Middle Market di Bank BNI (1988).• Persiapan Master Degree di Bank BNI (1989).• Pengelola Organisasi Kantor Pusat di Bank

BNI (1992).• Pengelola Kajian Ekonomi dan Bisnis di

Bank BNI (1993).• Wakil Pemimpin Cabang Gersik di Bank BNI

(1995).• Pejabat Pemimpin Cabang Gersik di Bank

BNI (1997).• Pemimpin Cabang Jember di Bank BNI (1998).

Idham Aziz, Compliance DirectorMan, Indonesia, born in Palembang 1956

Education History• Undergraduate from Company

Economy in Sriwijaya University, Palembang (1981)

• Master of Arts in Economic from Claremont Graduate School, USA (1991)

InagurationInaguration in General Meeting Shareholder at 23rd May 2012 as Bussines Director at PT Bank Dinar Indonesia Tbk and approved by Bank Indonesia at 24 October 2012.In GMS at 4th July 2013 Idham inaguration as Compliance Director and approved by Bank Indonesia with letter date 23rd May 2013 No.15/8/GBI/DPIP/Rahasia. Now, he positioned as Compliance Director and Corporate Secretary based on Board of Directors Decision No. 080/SK/DIR/XII/2013 date 31st December 2013.

Career• Loan Analyze in Bank BNI (1981).• Counterpart PPUK in Bank Indonesia Palembang

(1983).• Problem Loan Analyze in Bank BNI (1984).• Loan Retail Analyze in Bank BNI (1987).• Middle Market Analyze di Bank BNI (1988).• Ppreparing Master Degree di Bank BNI (1989).• Managing Head Office Organizational in Bank

BNI (1992).• Manager of Economic and Bussines Review in Bank

BNI (1993).• Vice President in Branch Gersik in Bank BNI (1995).• Chairman Officer Branch Gersik in Bank BNI

(1997).• Chairman Branch Jember in Bank BNI (1998).• Chariman Bussines Review Group in Head Office

32 | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | PT BANK DINAR INDONESIA Tbk

PROFIL PERUSAHAAN

• Pemimpin Kelompok Kajian Bisnis Kantor Pusat di Bank BNI (2000).

• Pemimpin Cabang Manado di Bank BNI (2003).

• Pemimpin Cabang Utama Fatmawati di Bank BNI (2004).

• Wakil Pemimpin Wilayah 12 Jakarta di Bank BNI (2005).

• Pejabat Pemimpin Wilayah 12 Jakarta (P/E) di Bank BNI (2006).

• Vice President/DeputiGM di Bank BNI (2007).

• Vice President/Pejabat GM Divisi Usaha Kecil (P/E) di Bank BNI (2008).

• Vice President Pada Divisi SDM (P/E) di Bank BNI (2009).

• Konsultan di PT Tiga Saudara (2010).• Direktur Bisnis di PT Bank Dinar Indonesia

Tbk (2012 - 2013).• Merangkap sebagai Corporate Secretary di

PT Bank Dinar Indonesia Tbk (2013 – sekarang).

• Direktur Kepatuhan di PT Bank Dinar Indonesia Tbk (2013 – sekarang).

Seminar dan Pelatihan• Academic English Bussiness &Economic, Los

Angeles USA (1989).• Workshop Cap Adequacy Ratio, Jakarta (1992).• Prudential Policies Of The Government Banking,

Singapura (2001).• Good Corporate Governance, Jakarta (2005).• Sekolah Staf Pimpinan (SESPI) Bank

Angk.43, Jakarta (2006).• Modern Islamic Financial Markets, London (2007).• Re-Inventing The Retail Bank, Bangkok

Thailand (2008).• Sertifikasi Manajemen Risiko Level 1, Jakarta

(2007).• Sertifikasi Manajemen Risiko Level 2, Jakarta

(2012).• Sertifikasi Manajemen Risiko Level 3, Jakarta

(2012).• Sertifikasi Manajemen Risiko Level 4, Jakarta

(2012).• Sertifikasi Manajemen Risiko Level 5, Jakarta

(2012).• Sertifikasi Kompetensi Kepatuhan

Perbankan, Jakarta (2016).

Bank BNI (2000).• Chariman Branch Manado in Bank BNI (2003).• Chariman Main Branch Fatmawati in Bank BNI

(2004).• Vice President regional 12 Jakarta in Bank BNI

(2005).• Pejabat Pemimpin Wilayah 12 Jakarta (P/E) in

Bank BNI (2006).• Vice President/Deputy GM in Bank BNI (2007).• Vice President/Officer GM Small Enterprise

Division (P/E) in Bank BNI (2008).• Vice President in Human Resources (P/E) in Bank

BNI (2009).• Colsultant in PT Tiga Saudara (2010).• Bussines Director in PT Bank Dinar Indonesia Tbk

(2012 - 2013).• Concurrently as Corporate Secretary in PT Bank

Dinar Indonesia Tbk (2013 – now).• Compliance Director in PT Bank Dinar

Indonesia Tbk (2013 – now).

Seminar and Training• Academic English Bussiness &Economic, Los

Angeles USA (1989).• Workshop Cap Adequacy Ratio, Jakarta (1992).• Prudential Policies Of The Government Banking,

Singapura (2001).• Good Corporate Governance, Jakarta (2005).• School Chairman Staff (SESPI) Bank Class.43,

Jakarta (2006).• Modern Islamic Financial Markets, London (2007).• Re-Inventing The Retail Bank, Bangkok Thailand

(2008).• Risk Management Certification Leve 1, Jakarta

(2007).• Risk Management Certification Leve 2, Jakarta

(2012).• Risk Management Certification Leve 3, Jakarta

(2012).• Risk Management Certification Leve 4, Jakarta

(2012).• Risk Management Certification Leve 5, Jakarta

(2012).• Banking Compliance Competence Certification,

Jakarta (2016).

PT BANK DINAR INDONESIA Tbk | LAPORAN TAHUNAN / ANNUAL REPORT 2016 | 33

COMPANY PROFILE

1.15 PROFIL PEJABAT EKSEKUTIF