Finance d’entreprise UE1 M.Mandou Semestre 1 INTRODUCTION Traditionnellement, on dit que la finance d’entreprise est une gestion sous contraintes qui signifie que la finance d’entreprise répond à 3 impératifs fondamentaux : - Impératif de rentabilité - Impératif de solvabilité - Impératif de flexibilité Les 2 premiers sont d’ordres financiers, tandis que le troisième est de nature managériale. Rentabilité = capacité de l’entreprise à dégager un résultat bénéficiaire. Solvabilité = capacité de l’entreprise à honorer ses échéances. Flexibilité = capacité de l’entreprise à faire face aux modifications de son environnement. Entre ces 3 impératifs, on dit qu’il existe un équilibre instable. Une gestion optimale de l’entreprise devrait conduire à ce qu’elle soit simultanément rentable, solvable et flexible. Dans la pratique, il est très difficile pour une entreprise de satisfaire ces 3 contraintes. En général, les entreprises ne pensent même pas à la flexibilité, elles se concentrent essentiellement sur la rentabilité, ceci au détriment parfois (ou trop souvent) de la solvabilité. La finance d’entreprise est un moyen et non pas une finalité. En d’autre terme, c’est un outil puissant de la gestion d’entreprise. Pour être efficace, la finance d’entreprise doit être scientifique, elle doit répondre à un certain nombre d’outils. CHAPITRE I : LA RENTABILITÉ Section 1 - Définition et mesures de la rentabilité : 1) Définition : 1

Transcript

Finance d’entreprise UE1 M.MandouSemestre 1

INTRODUCTION

Traditionnellement, on dit que la finance d’entreprise est une gestion sous contraintes qui signifie que la finance d’entreprise répond à 3 impératifs fondamentaux :

- Impératif de rentabilité- Impératif de solvabilité- Impératif de flexibilité

Les 2 premiers sont d’ordres financiers, tandis que le troisième est de nature managériale.

Rentabilité = capacité de l’entreprise à dégager un résultat bénéficiaire.Solvabilité = capacité de l’entreprise à honorer ses échéances.Flexibilité = capacité de l’entreprise à faire face aux modifications de son environnement.

Entre ces 3 impératifs, on dit qu’il existe un équilibre instable. Une gestion optimale de l’entreprise devrait conduire à ce qu’elle soit simultanément rentable, solvable et flexible.

Dans la pratique, il est très difficile pour une entreprise de satisfaire ces 3 contraintes. En général, les entreprises ne pensent même pas à la flexibilité, elles se concentrent essentiellement sur la rentabilité, ceci au détriment parfois (ou trop souvent) de la solvabilité.

La finance d’entreprise est un moyen et non pas une finalité. En d’autre terme, c’est un outil puissant de la gestion d’entreprise. Pour être efficace, la finance d’entreprise doit être scientifique, elle doit répondre à un certain nombre d’outils.

CHAPITRE I : LA RENTABILITÉ

Section 1 - Définition et mesures de la rentabilité :

1) Définition :

La rentabilité c’est la capacité/l’aptitude de l’entreprise à dégager ou à sécréter un résultat bénéficiaire, c'est-à-dire un bénéfice net comptable positif.Au-delà de sa simplicité, cette définition soulève 2 questions :

- Quel résultat obtenir ?- À quel niveau (global ou particulier) faut-il saisir l’étude de la rentabilité ?

La notion de rentabilité est mesuré par :

A) Le niveau de résultat à obtenir :

La comptabilité générale impose l’élaboration de 3 documents comptable : le bilan, le compte de résultat et l’annexe. Le résultat permet de calculer le Résultat Net Comptable (RNC) calculer comme la somme produits et somme charges :

- RNC > 0 = bénéfice- RNC < 0 = déficit

Le RNC est repris dans le bilan dans capitaux propres du passif du bilan. Dans le compte de résultat on distingue 3 types d’opérations :

- Exploitation

1

Finance d’entreprise UE1 M.MandouSemestre 1

- Financière- Exceptionnelle

Ces 3 types d’opération donne lui à 3 résultats intermédiaires :- Le résultat d’exploitation- Le résultat financier- Le résultat exceptionnel

Précisément, selon le résultat obtenu pour le calcul de la rentabilité, on n’obtiendra pas la même mesure de la rentabilité. Le choix de tel ou tel résultat va dépendre, pour le calcul de la rentabilité, tout simplement des acteurs intéressés par la rentabilité.Si on prend par exemple les actionnaires, ils seront intéressés par une rentabilité financière et les responsables de production par une rentabilité d’exploitation.

B) À quel niveau faut-il saisir l’analyse de la rentabilité ?

On distingue 2 niveaux de rentabilité :- La rentabilité globale. Celle qui résulte du capital économique (=ensemble des actifs

physique de l’entreprise). Selon la taille de l’entreprise (PME PMI ou grande entreprise), l’horizon d’étude de la rentabilité ne sera pas le même.

- Lorsque l’on considère un investissement en particulier, la rentabilité du projet d’investissement est qualifiée de rentabilité d’opération.

2) Les mesures de la rentabilité :

A) La rentabilité globale :

Elle est appréciée au travers de la notion de seuil de rentabilité.

a) La notion de point mort ou seuil de rentabilité :

L’analyse de seuil de rentabilité permet de déterminer le montant du CA au-delà duquel l’entreprise devient rentable. L’analyse du seuil de rentabilité repose sur ce qu’on appelle le compte d’exploitation analytique de l’entreprise. Il classe les charges de l’entreprise selon leurs degrés de variabilités, c'est-à-dire en fonction de leurs natures.Dans ce compte d’exploitation analytique, il y a les charges fixes et les charges variables :

- Les charges fixes sont invariables quoi que soit le niveau d’activité de l’entreprise.- Les charges variables dépendent du niveau d’activité de l’entreprise.

Le point mort correspond au montant du CA pour lequel l’entreprise ne réalise ni perte ni profit.

Le modèle de base du point mort :Q= nombre d’unité produitep = prix unitaire de vente

= coût variable unitaireCF= charges fixesCV=charges variablesAu point mort, c'est-à-dire au seuil de rentabilité, on a la relation suivante :

2

Finance d’entreprise UE1 M.MandouSemestre 1

Avec m= marge sur coût variable unitaireOn obtient :

Point mort en quantités Point mort en volume

Le point mort peut s’exprimer en quantité c'est-à-dire sous la forme de , il peut s’exprimer également en volume de chiffre d’affaireDéterminer le point mort revient donc à calculer un volume de production correspondant a un volume de chiffre d’affaire.

b) La notion de levier d’exploitation

Le levier d’exploitation est le coefficient qui permet de mesurer la sensibilité du résultat à une variation de l’activité.Définition : c’est le rapport entre la variation relative du résultat d’exploitation et la variation relative de la production vendue c'est-à-dire :

L’élasticité du résultat par rapport à l’activité

c) Les ratios de rentabilité globale

Les ratios de rentabilité globale permettent de mesurer la rentabilité d’exploitation et la rentabilité financière.On peut mesurer la rentabilité d’exploitation par l’intermédiaire de 2 ratios :

- Le ratio qui correspond au taux de marge brute d’exploitation (TMBE)

Le TMBE permet de mettre en évidence combien 1 € de CA génère d’EBE. Ce ratio est intéressant car il utilise l’EBE c'est-à-dire le résultat d’exploitation de l’entreprise indépendamment des opérations financières et exceptionnelles.Lorsque l’entreprise maîtrise suffisamment ces coûts et ces prix de vente, ce ratio devient un bon indicateur de sa rentabilité d’exploitation. Il permet de faire des comparaisons avec des ratios d’autre entreprise. La comparaison est pertinente car ce ratio ne tient compte que des opérations d’exploitation. Ce ratio, en définitive exprime la performance de l’entreprise au niveau industriel et commercial.

- Le ratio de la rentabilité économique nette

Actif économique = capitaux propres + dette de l’entrepriseCe ratio, il intéresse les dirigeants et les investisseurs potentiels de l’entreprise. Car il est calculer après amortissement il est plus précis que le ratio de rentabilité économique brut qui est :

3

Finance d’entreprise UE1 M.MandouSemestre 1

La mesure de la rentabilité financière se fait à partir de 2 ratios :- Le ratio des capitaux propres

Il exprime combien 1€ de capitaux propres génère de résultat net comptable. Ce ratio est destiné principalement aux actionnaires de l’entreprise, car ce sont les actionnaires qui capitalisent l’entreprise. Et à ce titre ils s’attendent à une rémunération légitime de leur rémunération en capital.Ce ratio exprime la capacité de l’entreprise à rentabiliser ces capitaux engagés du point de vue de l’entrepriseCe ratio renseigne la capacité de l’entreprise à rémunérer ces actionnaires sous la forme de distribution de dividendes, point de vue des actionnaires. Il est donc fondamental pour tous actionnaires qui désirent investir dans l’entreprise.En terme d’analyse ce ratio doit être suffisamment élevé pour que l’actionnaire soit inciter à investir toute ou partie en action de l’entreprise. Toutefois on doit avoir vis-à-vis de ce ratio une certaine prudence car un ratio élevé peut signifier une insuffisance de capitaux propres c'est-à-dire une faiblesse de l’entreprise. Inversement, un taux faible n’est pas forcément péjoratif ou pénalisant pour l’entreprise car il peut parfois cacher des phases d’investissement important et dans ce cas les amortissements des investissements viennent diminuer les bénéfices.

Dans la pratique, ce ratio il peut se calculer à partir du résultat d’exploitation c'est-à-dire

- Le ratio de rentabilité des capitaux permanentsLes capitaux permanents, c’est les capitaux propres + les dettes financières de long terme.

Ce ratio est destiné à la fois aux dirigeants de l’entreprise et au créancier de l’entreprise. Les créanciers c'est-à-dire les banquiers et les obligataires (ce qui détiennent les obligations de l’entreprise : l’obligation correspondant a un titre de dette).Ce ratio exprime la capacité de l’entreprise à rentabiliser les ressources misent à sa disposition à MT et LT.Dans la pratique ce ratio est calculé à partir du résultat d’exploitation.

B) La rentabilité d’opération :

La rentabilité d’opération c’est la rentabilité relative à tout projet d’investissement. La rentabilité d’opération est liée a un projet d’investissement, il existe 2 grandes méthodes de mesure de cette rentabilité : les méthodes basés sur l’actualisation, et les méthodes non basés sur cette technique.Toutes ces méthodes sont fondées sur une optique financière qui consiste à comparer la mise de fond initiale c'est-à-dire la dépense d’investissement avec les recettes générées par le projet d’investissement lui-même. Du point de vue financier, investir c’est renoncer à des liquidités présente dans le but d’obtenir dans le futur des liquidités plus importantes. Cette définition de l’investissement inclus donc une dimension temporelle, cette dimension nécessite le recourt à l’actualisation.

4

Finance d’entreprise UE1 M.MandouSemestre 1

Sur un plan strictement financier, un projet d’investissement se caractérise par des dépenses initiales qui correspondent à des sorties de fond et par des recettes futures correspondant à des entrées de fond. La détermination de la durée de vie de l’investissement est primordiale et cette durée de vie correspond à la durée de vie économique du bien dans lequel l’entreprise investit.Cette durée de vie économique est différente de la durée de vie fiscale qui correspond à la durée d’amortissement. Cette durée de vie économique est également différente de la durée de vie technique du bien qui tient compte de l’obsolescence du bien.On distingue 4 grandes catégories d’investissement :

- Les investissements de capacité : produire plus- Les investissements de productivité : produire mieux- Les investissements de diversification : produire autre chose- Les investissements en recherche développement : produire autre chose dans l’avenir.

Les flux de revenu futur générés par un projet d’investissement sont qualifiés de « flux de trésorerie prévisionnel. »Ces flux de trésorerie prévisionnel correspondent à la différence entre produits encaissable et les charges décaissable compte tenu de la fiscalité.

Afin de calculer les différents critères de sélection d’un projet d’investissement on doit calculer le coût moyen pondéré du capital.

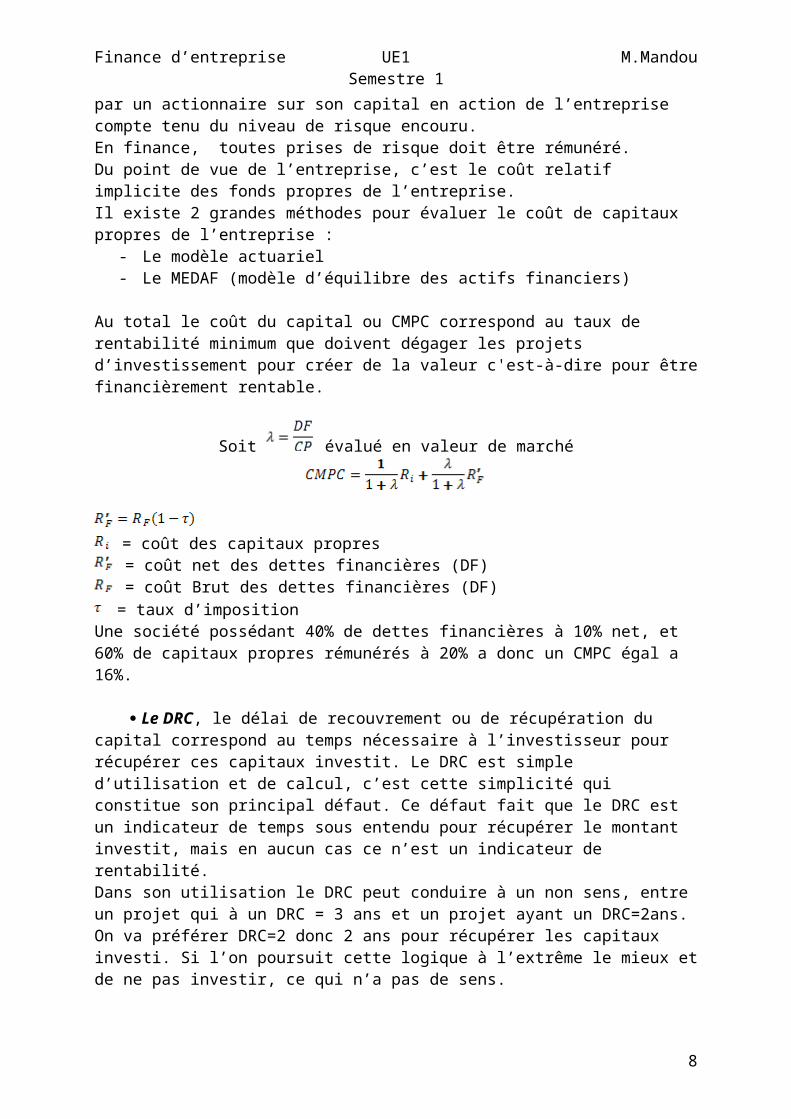

Le CMTC où le coût du capital, c’est le coût moyen pondéré des différentes sources de financement de l’entreprise que sont respectivement : les capitaux propres et les dettes financières.La pondération de ces 2 sources de financement correspond à leur poids dans la structure financière de l’entreprise.La structure financière correspond à la combinaison des dettes bancaires et financières nettes et des capitaux propres auquel l’entreprise à accès pour son financement.Le coût du capital est dont constitué respectivement du coût des capitaux propres et du coût des dettes financières. Dans la structure financière on omet volontairement l’autofinancement, sans pour autant que l’autofinancement soit gratuit.Le coût des dettes financières, c’est le taux d’intérêt actuel constaté sur le marché de la dette.Le coût des capitaux propres correspond à un coût d’opportunité pour les actionnaires. C’est la rémunération attendue ou exigés par un actionnaire sur son capital en action de l’entreprise compte tenu du niveau de risque encouru. En finance, toutes prises de risque doit être rémunéré.Du point de vue de l’entreprise, c’est le coût relatif implicite des fonds propres de l’entreprise.Il existe 2 grandes méthodes pour évaluer le coût de capitaux propres de l’entreprise :

- Le modèle actuariel- Le MEDAF (modèle d’équilibre des actifs financiers)

Au total le coût du capital ou CMPC correspond au taux de rentabilité minimum que doivent dégager les projets d’investissement pour créer de la valeur c'est-à-dire pour être financièrement rentable.

Soit évalué en valeur de marché

5

Finance d’entreprise UE1 M.MandouSemestre 1

= coût des capitaux propres = coût net des dettes financières (DF) = coût Brut des dettes financières (DF)

= taux d’impositionUne société possédant 40% de dettes financières à 10% net, et 60% de capitaux propres rémunérés à 20% a donc un CMPC égal a 16%.

Le DRC, le délai de recouvrement ou de récupération du capital correspond au temps nécessaire à l’investisseur pour récupérer ces capitaux investit. Le DRC est simple d’utilisation et de calcul, c’est cette simplicité qui constitue son principal défaut. Ce défaut fait que le DRC est un indicateur de temps sous entendu pour récupérer le montant investit, mais en aucun cas ce n’est un indicateur de rentabilité.Dans son utilisation le DRC peut conduire à un non sens, entre un projet qui à un DRC = 3 ans et un projet ayant un DRC=2ans. On va préférer DRC=2 donc 2 ans pour récupérer les capitaux investi. Si l’on poursuit cette logique à l’extrême le mieux et de ne pas investir, ce qui n’a pas de sens.

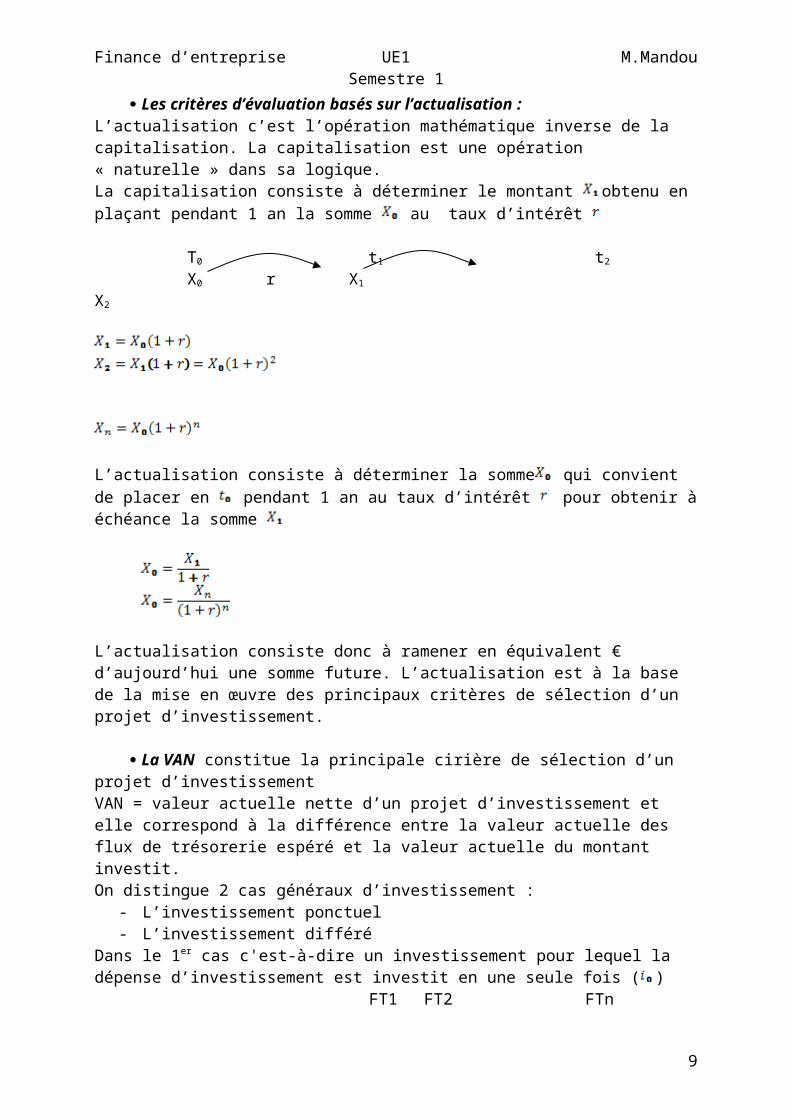

Les critères d’évaluation basés sur l’actualisation :L’actualisation c’est l’opération mathématique inverse de la capitalisation. La capitalisation est une opération « naturelle » dans sa logique.La capitalisation consiste à déterminer le montant obtenu en plaçant pendant 1 an la somme au taux d’intérêt

T0 t1 t2

X0 r X1 X2

L’actualisation consiste à déterminer la somme qui convient de placer en pendant 1 an au taux d’intérêt pour obtenir à échéance la somme

L’actualisation consiste donc à ramener en équivalent € d’aujourd’hui une somme future. L’actualisation est à la base de la mise en œuvre des principaux critères de sélection d’un projet d’investissement.

La VAN constitue la principale cirière de sélection d’un projet d’investissementVAN = valeur actuelle nette d’un projet d’investissement et elle correspond à la différence entre la valeur actuelle des flux de trésorerie espéré et la valeur actuelle du montant investit. On distingue 2 cas généraux d’investissement :

- L’investissement ponctuel

6

Finance d’entreprise UE1 M.MandouSemestre 1

- L’investissement différéDans le 1er cas c'est-à-dire un investissement pour lequel la dépense d’investissement est investit en une seule fois ( )

FT1 FT2 FTn

FT= flux de trésorerieN= durée de vie économique du bien

Un investissement différé est un investissement pour lequel la dépense d’investissement est investit en plusieurs fois.

FT1 FT2 FTn

1er cas le projet est financièrement rentable, il est créateur de valeur2ème cas le projet est non rentable, il est destructeur de valeur.

On choisira toujours un projet à VAN positiveProblème : dès que l’on compare des projets de taille différente c'est-à-dire en terme de montant investit, la VAN devient difficile d’interprétation, tout simplement car elle permet d’identifier des projets rentables, mais elle ne permet pas de les classer. Cette difficulté elle est précisément solutionnée par l’utilisation de l’indice de profitabilité.

L’indice de profitabilité permet d’avoir une mesure relative de la VAN. L’indice de profitabilité c’est le ratio entre la valeur actuelle des flux de trésorerie espéré et la valeur actuelle du montant investit.Pour un investissement ponctuel :

Pour un investissement différé :

7

Finance d’entreprise UE1 M.MandouSemestre 1

Soit signifie que la VAN est positive, le projet est rentableSoit le projet est non rentable, il est destructeur de valeur.

R=CMPCL’ mesure la productivité de l’investissement par euro investit au delà de considéré comme le taux minimum requis. L’intérêt c’est que l’ permet de comparer différent projet d’investissement et de sélectionner celui qui à l’ le plus élevé c'est-à-dire celui qui maximise la création de recherche par euro investit.Soit un projet A qui à un c'est-à-dire que chaque euro investit va générer au minimum et se transformer dans le temps en quelque chose d’équivalent à 1,10€ d’aujourd’hui. Considérant un projet B avec un , logiquement on retiendra le projet A qui en l’occurrence sera la plus rentable.L’ vérifie les conclusions de la VAN mais en même temps il permet d’avoir une mesure relative de la richesse générer par les projets d’investissements, il permet de classer les projets.

Le TRI : le taux de rendement interne c’est le taux d’intérêt qui annule la VAN ou qui rend l’

Pour un investissement ponctuel :

Pour un investissement différé :

L’équation du TRI se résout de 2 façons soit par résolution d’une équation polynomiale ou interpolation linéaire. Pour n=2 le calcul est simple à partir de n=3 le calcul est plus fastidieux.

2 possibilités : l’investissement est rentable, il est créateur de valeur L’investissement est non rentable il est destructeur de valeur.

La VAN, l’ et TRI sont calculables sur Excel.

8

Finance d’entreprise UE1 M.MandouSemestre 1

Section II : Les déterminants de la rentabilité financière : les notions de levier financier et d’effet de levier.

Il est possible de décomposer la rentabilité financière de l’entreprise suivant ce que l’on appelle une batterie chaînée de ratios. La rentabilité financière est le ratio résultat net comptable sur capitaux propres.Cette formule est à l’initiative des financiers de la Dupond de Nemours.

AE= actif économique

= taux de marge net de l’entreprise noté n est qui correspond à sa rentabilité commerciale

Est le coefficient de rotation des actifs économique noté k, ce ratio exprime le degré d’utilisation des investissements c'est-à-dire combien 1€ de capitaux investit permet de générer de chiffre d’affaire.

C'est-à-dire en quoi l’AE permet de générer du RNC. = rentabilité économique

La rentabilité financière de l’entreprise est égale au produit de sa rentabilité économique par son degré d’endettement.

= levier financier ou levier d’endettement.

A partir de là, 2 possibilités : dans ce cas l’endettement de l’entreprise contribue à amplifier par le jeu d’effet

de levier. Dans ce cas, plus l’entreprise s’endette, plus l’entreprise est rentable financièrement.

l’endettement de l’entreprise contribue à contracter sa rentabilité financière par le jeu de se que l’on appelle un effet de massue. Lorsque , l’entreprise doit éviter de s’endetter.

9

Finance d’entreprise UE1 M.MandouSemestre 1

Cette relation contient toute la logique financière des entreprises depuis 1990 c'est-à-dire que les entreprises rentables économiquement on tendance à s’endetter pour pouvoir accroitre leur rentabilité financière et dans ce cas satisfaire leurs actionnaires.

Section III : L’utilisation du levier financier.

Dans le cas présent, le résonnement s’effectue après impôts (pour rappel : l’impôt est un prélèvement sur le RNC, l’impôt est une charge de prélèvement). Chaque produit est générateur d’impôt et chaque charge diminue l’impôt. Pour être redevable de l’impôt sur les sociétés l’entreprise doit être bénéficiaire, c'est-à-dire que RNC > 0. Dans le raisonnement qui suit, chaque résultat est considéré après impôt, c'est-à-dire net d’impôt. Le résultat net comptable de l’entreprise correspond à la rentabilité dégagée par les capitaux propres multipliés par la part des capitaux propres plus un surplus (ou un déficit) de résultat obtenue sur les fonds empruntés. Ce surplus (ou déficit) de résultat est égal au produit de la dette de l’entreprise par la différence entre le taux de rentabilité économique net et le coût de la dette nette. La relation est :

L’effet de levier est d’autant plus important :- Que > i ( et i est grand)- Que l’entreprise est endettée (λ est grand).

Cette relation et ses conséquences contiennent tous les comportements des entreprises sur les années 90 – 2008 (à l’exception de la crise asiatique).

Inversement l’effet de levier se transforme en effet de massue :- Premièrement, dès que devient inférieur au coût de l’endettement i- Deuxièmement lorsque cout de l’endettement i à été mal prévu par l’entreprise- Ou bien lorsque l’économie voit les taux d’intérêt repartir brutalement à la hausse.

Conclusion : La relation de l’effet de levier stipule qu’à partir du moment où l’entrepris est rentable économiquement ( il est pertinent, pour elle, de s’endetter afin de croître sa rentabilité financière. Ce mécanisme est performant dans la mesure où l’entreprise contrôle son endettement. En effet, s’endetter pour accroître la rentabilité peut, dans certains cas, pénaliser la solvabilité de l’entreprise. Et dans ce cas, la recherche de rentabilité par endettement peut se faire au détriment de la solvabilité. On débouche sur un paradoxe qui consiste à privilégier la rentabilité au détriment de la solvabilité, donc prudence dans l’utilisation de l’effet de levier.

10

Finance d’entreprise UE1 M.MandouSemestre 1

CHAPITRE II : IMPERATIF DE SOLVABILITÉ

La solvabilité est la capacité de l’entreprise à faire face à son endettement, c'est-à-dire à honorer ses engagements. Il existe deux méthodes pour apprécier la solvabilité de l’entreprise :

- L’approche technique (ou fonctionnelle) qui consiste à appréhender la solvabilité de l’entreprise par sa trésorerie nette.

- L’approche juridique (ou patrimoniale) qui consiste à se classer dans une optique de cessation de paiement, c'est-à-dire dans une optique liquidative de l’entreprise.

Section I : Les mesures de la solvabilité suivant l’approche technique.

Selon l’approche technique, il existe deux manières d’appréhender la trésorerie de l’entreprise et ces deux manières correspondent à des évolutions des techniques en finance :

- Approche en termes de stock, c'est-à-dire, à partir du bilan, cette approche est statique.- Approche plus récente, dynamique, qui consiste a appréhender la trésorerie en termes

de flux.

1) Approche statique en termes de stock :

L’approche statique permet d’apprécier la solvabilité de l’entreprise en mettant en évidence sa trésorerie nette par l’intermédiaire du et du Besoin en Fonds de Roulement.

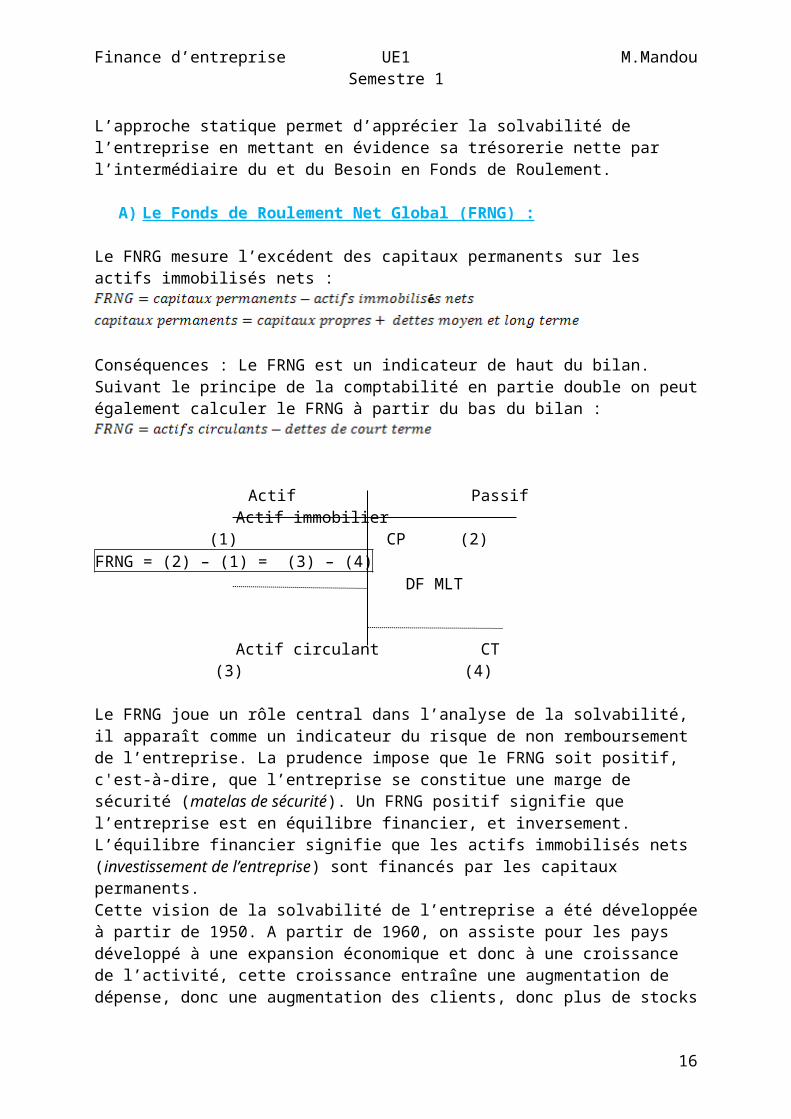

A) Le Fonds de Roulement Net Global (FRNG) :

Le FNRG mesure l’excédent des capitaux permanents sur les actifs immobilisés nets :

Conséquences : Le FRNG est un indicateur de haut du bilan.Suivant le principe de la comptabilité en partie double on peut également calculer le FRNG à partir du bas du bilan :

Actif PassifActif immobilier

(1) CP (2) FRNG = (2) – (1) = (3) – (4)

DF MLT

11

Finance d’entreprise UE1 M.MandouSemestre 1

Actif circulant CT(3) (4)

Le FRNG joue un rôle central dans l’analyse de la solvabilité, il apparaît comme un indicateur du risque de non remboursement de l’entreprise. La prudence impose que le FRNG soit positif, c'est-à-dire, que l’entreprise se constitue une marge de sécurité (matelas de sécurité). Un FRNG positif signifie que l’entreprise est en équilibre financier, et inversement. L’équilibre financier signifie que les actifs immobilisés nets (investissement de l’entreprise) sont financés par les capitaux permanents.Cette vision de la solvabilité de l’entreprise a été développée à partir de 1950. A partir de 1960, on assiste pour les pays développé à une expansion économique et donc à une croissance de l’activité, cette croissance entraîne une augmentation de dépense, donc une augmentation des clients, donc plus de stocks donc plus de créances clients. A partir de 1960, le FRNG n’est plus adapté pour reflété la solvabilité de l’entreprise. Les gestionnaires se sont posés une question : quel niveau de FRNG une entreprise doit-elle avoir à un moment de donné et à un stade donné de son développement ?Cette question a donné naissance à la notion de « FRNG satisfaisante ». C’est le montant des besoins financiers né de l’exploitation de l’entreprise et qui découle plus particulièrement des stocks et des créances clients. À partir de cette date, on a adjoint au FRNG l’indicateur du Besoin en Fonds de Roulement.

B) Le Besoin en Fonds de Roulement (BFR) :

Le BFR découle du cycle d’exploitation de l’entreprise = séquence des opérations entre l’achat et la vente qui débute à la réception des MP et marchandises et s’achèvent lorsque l’entreprise est payée de la vente de ses produits finis. Il y a deux types d’entreprises :

- Industrielles (production) avec un cycle de production long, c'est-à-dire ACHAT PRODUCTION VENTE. Et de vente on revient à achat. Ce cycle d’exploitation sera plus ou moins long en fonction de la durée de la phase de production

- Commerciales (de négoce) avec un cycle d’exploitation court, c'est-à-dire ACHAT VENTEACHATVENTE etc.

Le BFR se décompose en un Besoin en Fond de Roulement d’Exploitation et un Besoin de Fond de Roulement Hors Exploitation

1 – Le BFRE et les 3 phases du cycle d’exploitation :

Dans le cycle d’exploitation, les flux réels (d’entrées et de sorties) donne naissance en contre partie à des flux de liquidités. Dans la pratique, il existe quasi-systématique des décalages entre ces flux réels et les flux financiers de contre partie. C’est décalage sont à l’origine de l’essentiel des problèmes de trésorerie et plus particulièrement en période de crise.Pendant la phase approvisionnement et de stockage, l’entreprise achète des MP ou des marchandises qui vont être stockées pour ensuite être incorporé au processus de production. Dans ce cas, 2 possibilités :

- Soit les stocks constitués sont totalement consommés, dans ce cas il n’y a plus de stock.

12

Finance d’entreprise UE1 M.MandouSemestre 1

- Soit les stocks sont partiellement consommés, dans ce cas il reste un reliquat de stock. Dans ce second cas, il va obligatoirement y avoir un décalage temporel entre le flux réel d’entrée des MP ou marchandises et leurs consommations. Le stock ainsi constitué correspond à une non monétarisation des MP ou des marchandises. Puisque c’est la vente des Produits finis et/ou des marchandises qui monétisent les achats de MP et/ou de marchandises. Tant que l’entreprise ne vend pas sa production et/ou marchandise, le stock correspond à une non monétisation. De plus ces stocks, en plus de la non monétarisation, ces stocks coûtent à l’entreprise de frais de stockage. Conclusion : entre la non monétarisation et les coût de stockage, les stocks apparaissent comme des besoins cyclique, c'est-à-dire, des besoins de financement lié au cycle d’exploitation. Il s’agit de stocks amont. Lorsque les stocks amont (stock de MP ou marchandises) sont réglés comptant au fournisseur, alors le flux financier de décaissement est immédiat, il n’y a donc aucun décalage temporels entre le flux réel d’entrée et le flux financier de contre partie. Lorsque les achats de MP et de marchandises sont réglés à crédit (les dettes fournisseurs), alors il apparaît un décalage entre le flux réel d’entrée et le flux financier de contre partie. Ce décalage correspond aux dettes fournisseur, et du point de vue de l’entreprise c’est une ressource cyclique, c'est-à-dire une ressource qui émane du cycle d’exploitation. Conclusion : les stocks amont génère à la fois des besoins cyclique et des ressources cycliques. S’agissant du stock aval, à la fin du cycle de production, les produits finis vont en stock dans l’attente de leur vente (= la monétarisation des stocks amont). Cela veut dire que tant qu’il n’est pas vendu, le produit fini oblige l’entreprise à financer ces coûts de stockage à financer les frais de commercialisation (marketing et publicité). Si la vente des produits finis est réglée comptant, dans ce cas, il n’y a pas de décalage temporel entre le flux réel de sortie et le flux financier d’encaissement de contre partie. En revanche si la vente des produits finis est faite à crédit, c’est à dire, si l’entreprise accorde un délai de paiement à ses clients, il apparaît un décalage entre le flux réel de sortie et le flux financier de contrepartie. Ce décalage correspond au créance client et il équivaut à des besoins cycliques pour l’entreprise, c'est-à-dire des besoins issu du cycle d’exploitation.

Conclusion : Un stock génère donc de fort BFRE car tant qu’il n’y a pas distribution, il n’y a pas de contrepartie monétaire. Tant que le stock demeure stock, il n’entraîne pas de ressource cyclique. Conséquence : le stock génère des décalages dans le cycle financier. La politique du zéro stock a été mise en œuvre dans les entreprises précisément pour réduire les besoins cyclique lié au stock. Zéro stock ne veut pas dire pas de stock, cela veut dire des stocks optimisé en amont et en aval. En période de crise, les décalages financiers dus au stock posent d’énorme problème aux entreprises. C’est pour cela que l’État a commencé d’imposer le raccourcissement des créances clients et des dettes fournisseurs de façon à ce que les stocks pèsent moins sur les besoins cycliques.

2 – Le BFRHE :

Il représente les besoins résiduels de financement en dehors du cycle d’exploitation. La somme du BFRE et du BFRHE permettent de calculer le BFR. Le BFR représente les besoins de financement, issue des cycles d’exploitations et hors exploitations. En termes d’analyse :

- BFR > 0 signifie un besoin à financer- BFR < 0 signifie à une RFR (Ressource en Fonds de Roulement), et dans ce cas il n’y

a pas de besoin à financer mais un excédent. C’est la situation idéale.

C) La Trésorerie Nette (TN) :

13

Finance d’entreprise UE1 M.MandouSemestre 1

La TN c’est ce qu’il reste à l’entreprise quand, grâce à ses ressources, elle a pu financer l’ensemble de ses besoins :

La TN peut être positive ou négative :- Si TN > 0 cela veut dire que le FRNG permet de couvrir la totalité du BFR et dégage

un excédent.- Si TN <0 cela veut dire que le FRNG ne permet pas de couvrir la totalité du BFR.

Pour couvrir ce qu’il reste du BFR, l’entreprise contracte des crédits de trésorerie. C'est-à-dire des crédits bancaires de court terme. avoir un déficit de trésorerie n’est pas forcément pénalisant pour l’entreprise, sous réserve qu’il ne perdure pas.

D) Analyse de la solvabilité, diagnostic financier et ratio de rotation du BFR :

On distingue 3 catégories de ratio :- Ratio de rotation du crédit client- Ratio de crédit fournisseur- Ratio de rotation des stocks

Ratio de rotation du crédit client :

Ce ratio mesure la durée moyenne exprimé en nombre jour du CA accordé par l’entreprise à ses clients (délai moyen de paiement des ses clients)

Le ratio de rotation du crédit fournisseur Ce ratio mesure la durée moyenne exprimé en nombre de jour du CA accordé à l’entreprise par ses fournisseurs (délai moyen de paiement de l’entreprise)

Les ratios de rotation des stocks 1er ratio : le ratio de rotation des stocks de matières premières.

Il représente le délai d’écoulement des stocks de MP

2ème : ratio de rotation des stocks de marchandises

3ème ratio : ratio de rotation des stocks de produit fini

Il exprime le délai d’écoulement des stocks de PF

1) Approche dynamique en termes de flux

On distingue 2 types de flux financier :- Les flux de fond auquel on associe le tableau emploi ressource.

14

Finance d’entreprise UE1 M.MandouSemestre 1

- Les flux de trésorerie auquel on associe le tableau des flux de trésorerie. Ces 2 tableaux sans être obligatoire, complète le bilan et le compte de résultat.

Les flux de fonds correspondent respectivement à des flux d’emplois et à des flux de ressources. Les flux de trésorerie correspondent à des flux d’encaissement soit à des flux de décaissement.

Le tableau de financement à pour objectif d’expliquer les variations du patrimoine de l’entreprise pendant l’exercice. Le tableau emplois-ressources est de conception patrimoniale et se situe entre le bilan d’ouverture et le bilan de clôture parallèlement au compte de résultat. Le tableau emploi ressource est constitué de 2 parties :

- La 1ère partie fait apparaître les ressources stables dont l’entreprise a disposée pendant l’exercice. Elle fait apparaître les emplois stables qui ont été réalisé pendant ce même exercice. La différence entre les ressources stable et emploi stable permet de calculé la variation du FRNG.

- La 2nd partie explique cette même variation du FRNG mais par le bas du bilan. C'est-à-dire qu’elle fait apparaître les variations des actifs et des passifs d’exploitation, hors exploitation et de trésorerie. ΔFRNG est la même mais au signe près.

De façon générale le tableau de financement met en évidence :- Le changement de la situation financière de l’entreprise pendant l’exercice.- Il met en évidence la modification de la liquidité qui en résulte.

Section II : Les relations entre la rentabilité et la solvabilité dans le cadre du couple rentabilité/risque :

La rentabilité et la solvabilité représente un couple indissociable en matière d’impératif de gestion. À cela, deux raisons :

- La rentabilité et la solvabilité conditionnent la survie de l’entreprise.- La rentabilité et la solvabilité émanent de la stratégie de l’entreprise.

1) Rentabilité et solvabilité conditionnent la survie de l’entreprise :

A) La rentabilité permet le développement de l’entreprise grâce au dégagement d’un autofinancement :

Lorsque le RNC > 0, il assure un bénéfice qui peut être ventilé selon 3 destinations :- Les actionnaires (sous la forme de dividendes)- Aux salariés (sous la forme de prime)- À l’entreprise elle-même sous la forme de réserve. Ces réserves, constituées par

l’entreprise (capitaux propres du passif du bilan) servent à constitué l’autofinancement de l’entreprise.

Cet autofinancement peut être utilisé comme un autofinancement de maintien de l’appareil productif ou d’un autofinancement d’expansion de l’entreprise et permet alors de nouveaux investissements. L’autofinancement est donc une dimension importante du développement de l’entreprise en termes d’investissement. Pour dégager de l’autofinancement, l’entreprise doit

âtre bénéficiaire. Le ratio exprime le taux d’autofinancement de l’entreprise. Il permet de mesurer la part des investissements autofinancés et donc la part des

15

Finance d’entreprise UE1 M.MandouSemestre 1

investissements qui devront être financés par des emprunts. L’autofinancement, est un élément majeur de l’indépendance financière (autonomie) de l’entreprise. Ce ratio doit être stable et l’entreprise doit veiller à ce qu’il ne diminue pas. Cela voudrait dire que l’entreprise est dépendant des banques. C’est grâce aux bénéfices dégagés par l’entreprise (sa rentabilité) qu’elle peut extraire de l’autofinancement pour assurer son développement.

B) La solvabilité limite le risque total de l’entreprise :

On l’a vu, l’entreprise doit en permanence un FRNG suffisant de façon a couvrir son BFR. L’excédent du FRNG sur le BFR permet à l’entreprise de se constituer un « matelas de sécurité », c'est-à-dire une marge de sécurité qui va lui permettre de limiter son risque de faillite. Si elle est nécessaire, cette marge de sécurité ne doit pas être trop importante. Dans ce cas là, la trésorerie est dite « oisive », c'est-à-dire, qu’elle est inutilement inutilisée, c'est-à-dire qu’elle ne rapporte rien à l’entreprise.

a) Un FRNG suffisant assure à l’entreprise une marge de sécurité :

FRNG – BFR = TN. On parle de marge de sécurité lorsque la TN > 0, lorsque FRNG > BFR. Une TN > 0 permet à l’entreprise de limiter son risque de solvabilité et ce risque de solvabilité est grave pour l’entreprise, puisque en cas de solvabilité l’entreprise est en cessation de paiement, à l’issue de cette cessation soit elle est déclarée en redressement judiciaire (tutelle judiciaire, elle perd son autonomie) soit en liquidation judiciaire (l’entreprise disparaît). Le risque d’insolvabilité est un risque majeur, d’où l’intérêt d’un FRNG suffisant.

b) Marge de sécurité trop importante limite la rentabilité de l’entreprise :

Certes, la marge de sécurité (FRNG suffisant, supérieur au BFR) est nécessaire pour l’entreprise, toutefois elle est même vitale. Elle doit être calculée par l’entreprise parce qu’une marge de sécurité de sécurité trop importante limite la rentabilité de l’entreprise car :

- Elle ne participe pas au financement de son fonctionnement.- Parce qu’elle pourrait faire l’objet de placement à CT rémunérateur.- Elle limite la vitesse de rotation du capital.

Conséquences : une encaisse oisive coûte à l’entreprise.

La rentabilité et la solvabilité sont nécessaires pour l’entreprise sauf que parfois ces deux impératifs ont tendance à s’opposer, c'est-à-dire que la recherche de la rentabilité à CT et à MT peut nuire à la solvabilité, et inversement, la recherche de la solvabilité peut limiter la rentabilité. L’entreprise doit en permanence un arbitrage entre solvabilité et rentabilité. Pour cela, elle doit faire son FRNG optimal (celui qui assure la solvabilité sans nuire la rentabilité). Dans sa dynamique de pérennité, solvabilité et rentabilité peuvent apparaitre comme opposé, la recherche de l’un semble se faire au détriment de l’autre. L’arbitrage entre rentabilité et solvabilité se fait grâce au 3ème impératif qui est celui de la flexibilité financière (capacité de l’entreprise de mobilisé des ressources lorsque cela est nécessaire).

2) Rentabilité et solvabilité sont conditionnées par la stratégie de l’entreprise :

A) La part de marché détermine la rentabilité de l’entreprise :

16

Finance d’entreprise UE1 M.MandouSemestre 1

Selon la matrice du PCG Pour un métier donné l’entreprise qui possède la part de marché la plus importante sera également la plus rentable puisque elle aura les marges les plus importantes.La rentabilité découle donc de la part des marchés, de l’avantage concurrentiel de l’entreprisse, c'est-à-dire de sa stratégie. Mais la rentabilité dépend également de l’intensité concurrentielle du secteur qui va peser directement sur le positionnement de l’entreprise (part de marché). Plus la concurrence est forte, plus les marges sont faibles et inversement. L’entreprise se trouve en permanence en recherche de croissance génératrice de rentabilité. La croissance peut également altérer la solvabilité de l’entreprise. Certes la part de marché détermine la rentabilité mais la recherche de croissance doit se faire au regard de la solvabilité.

B) La croissance peut altérer la solvabilité :

La croissance correspond à une augmentation du chiffre d’affaire. Le ratio doit en permanence doit demeurer stable. Toute croissance supplémentaire entraîne un accroissement du BFR (et plus particulièrement du BFRE). Si parallèlement à l’augmentation du BFR le FRNG ne suit pas la même proportion, dans ce cas le FRNG ne suffira plus pour couvrir le BFR et l’entreprise, dans sa recherche de croissance, va générer une TN < 0. Cette TN négative, il va falloir la financer et l’entreprise l’a finance avec des concours bancaires courants. C'est-à-dire des crédits bancaires de CT. Cet accroissement des crédits bancaires de CT combiné à une TN < 0 altère la solvabilité de l’entreprise et sa réduit son autonomie financière.La croissance doit impérativement rester dans le cadre du FRNG. C’est le FRNG qui détermine le potentiel de croissance autorisé de l’entreprise.

Conclusion du chapitre : La rentabilité et la solvabilité sont à la fois des résultats et des impératifs particulièrement contraignant. La contrainte de rentabilité résulte des relations de l’entreprise avec son environnement tandis que celle de solvabilité, elle, est de nature purement financière. Et pour arbitrer le couple rentabilité/solvabilité on considère parallèlement un troisième, et dernier, impératif qui est l’impératif de flexibilité financière.

17

Finance d’entreprise UE1 M.MandouSemestre 1

CHAPITRE III : L’IMPERATIF DE FLEXIBILITÉ FINANCIERE :

Section I : Définition :

De façon générale, la flexibilité est la capacité de l’entreprise à s’adapter à toute modification de son environnement, c'est-à-dire, la capacité à saisir les opportunités et à contourner les contraintes.

La flexibilité financière est la capacité de l’entreprise de recueillir et d’utiliser des ressources financières lorsqu’il est nécessaire. L’impératif de flexibilité financière se situe plus dans une orientation stratégique de l’entreprise, c'est-à-dire qu’il est conçu comme une capacité de souplesse de l’entreprise.

Section II : La notion de capacité d’emprunt :

Parce qu’une entreprise doit en permanence pourvoir saisir les opportunités qui s’offre à elle, elle doit maintenait en permanence une capacité d’emprunt suffisante lui permettant de lever les fonds nécessaires, c'est-à-dire investir. Deux possibilités s’offrent à elle :

- L’entreprise dispose d’un autofinancement suffisant, qu’elle pourra donc utiliser.- Si l’autofinancement d’avère suffisant ou si l’entreprise veut garder une partie de

l’autofinancement, alors l’entreprise va s’adresser aux banques pour sollicité des crédits

bancaires. Et là les banques vont calculer le ratio : dettes de MT et LT/ capitaux permanents, et ce ratio doit être < ou = à 4. Conséquences : l’entreprise doit en permanence, pour être flexible, conserver une capacité d’emprunt suffisante pour répondre aux opportunités de marché.

Conclusion du chapitre : la flexibilité peut également être perçue comme la capacité de l’entreprise à réviser ses programmes d’investissement, c'est-à-dire à augmenter le volume d’investissement ou à désinvestir. Parce que gérer c’est prévoir, la flexibilité permet à l’entreprise de toujours se maintenir une porte de sortie en cas d’évènements favorable ou défavorable.La flexibilité c’est dont la capacité de l’entreprise à modifier ces orientations.

18

Finance d’entreprise UE1 M.MandouSemestre 1

Chapitre IV : Le diagnostic du risque :

Le risque de l’entreprise peut s’analyser en terme d’égalité, d’indépendance financière et en terme de défaillance.

Section I : Liquidité du bilan et ratio :

La liquidité est une notion plus abstraite que celle de la solvabilité, c’est aussi une notion de court terme par rapport à la solvabilité = c’est la capacité de l’entreprise à faire face à ses dettes c’est à dire à ses engagements, c’est à dire à rembourser ses dettes (au niveau de son exo global). La liquidité c’est la capacité de l’entreprise à faire face à ses échéances (en terme de remboursement de ses dettes). La solvabilité est une vision sur l’année alors que la liquidité est une vision mensuelle.Mieux vaut être solvable et temporairement illiquide que liquide et insolvable, car dans le premier cas c’est un problème ponctuelle et dans le 2nd cas c’est un problème structurel au niveau du bilan.

Pour faire face à ces échéances, une entreprise dispose de 2 solutions soit : Elle peut compter sur ses ressources existantes Elle fait appel à de nouveaux crédits.

Quand l’entreprise contracte des crédits pour assurer sa liquidité, les échéances de remboursements vont générer de nouveaux besoins financiers et donc nécessiter de nouvelles ressources financières.La situation d’illiquidité de l’entreprise provient du fait que la durée de ses emplois est > à celle de ses ressources.

Ex d’un mauvais financement source d’illiquidité : au niveau de l’actif immobilisé, financer une machine ou un équipement, d’une durée de vie de 3 ans par un endettement de 6 ans. Car l’investissement sur 3 ans, ne pourra très certainement pas générer suffisamment de liquidité. C’est à dire de flux de trésorerie pour assurer sa rentabilité dans les 1ers mois d’utilisations.Autres ex : actif circulant : financer par des dettes par des dettes d’échéance de 3 ans de stock alors que la durée de rotation est > à 3 mois, dans ce cas on aura des décalages financiers.Cqs des 2 ex : la liquidité des entreprises apparaît comme une mesure de la vitesse de rotation de l’actif par rapport à celle de l’actif.La situation d’illiquidité n’est pas dangereuse pour l’entreprise, sous réserve que l’entreprise puisse trouver les ressources pour établir la jonction. Ces ressources sont sous la forme de

19

Finance d’entreprise UE1 M.MandouSemestre 1

crédits bancaires de court terme (crédit de trésorerie) le plus souvent. Sauf qu’en contractant ces crédits elle réduit sont autonomie financière.

Cqs : du point de vue du bilan, l’analyse de la solvabilité consiste pour chaque échéance à comparer les besoins de l’entreprise avec ces ressources. On dit qu’un bilan est liquide quand pour chaque échéance la durée des ressources > à celle des emplois. Raison pour laquelle on utilise les ratios.

S’agissant de la liquidité du haut du bilan on utilise 2 ratios qui analysent les cycles d’investissements et de financements des entreprises :

=> Ratio dettes financières de moyens et long terme / CAF

Ce ratio exprime en nombre d’année, la capacité de l’entreprise de rembourser les dettes de M et L terme grâce à la CAF, doit être < ou = à 4.

=> Ratio anuité de remboursement de dette de moyens et long terme / CAF

Ce ratio exprime le poids des anuités sur la CAF de l’entreprise, il doit être < ou = à 50%.

S’agissant du bas de bilan : 2 ratios :=> Celui de liquidité générale : doit être > 1, dans le cas inverse = illiquidité.

Actifs circulant de moins d’1 an / dette exigibles sur court terme.

=> Celui de liquidité immédiate : doit être >1,

VMP + disponibilité / dettes exigibles de court terme.

Section II : Révision du risque de défaillance de l’entreprise :

Les causes de défaillance de l’entreprise peuvent être soit structurelles soit ponctuelles, de façon générales ces causes de défaillances mettent en évidence la fragilité des entreprise et plus globalement au niveau national les risques de chômage.

I/ Les causes structurelles de défaillance des entreprises :

Selon les études de l’INSEE, les 1ères causes structurelles sont :- Le manque de formation des dirigeants- La sous capitalisation : en France 90% des entreprises défaillantes sont

essentiellement des PME/PMI avec un K social < 15 000€. De façon très logique on peut dire que la sous capitalisation des entreprises tient au régime juridique même, des entreprises.Autres causes, la difficulté de lever des fonds pour capitaliser les entreprises, d’où dans certains domaines d’activité, l’intérêt du K risque.

- L’importance des charges pesant sur les entreprises.

II/ Les causes ponctuelles de défaillance des entreprises :

On distingue 2 causes :

20

Finance d’entreprise UE1 M.MandouSemestre 1

Accidentelles : on a maladie ou décès du dirigeant, défaillance des partenaires commerciaux, escroqueries dont l’entreprise peut être victime, les sinistres (vols, incendie, inondation…).

Liées à l’environnement des entreprises : on a la réduction des crédits bancaires (depuis sept 2008 avec la crise mondiale), le renforcement des contraintes de financement réduisant le nombre de projets d’investissements réalisables, le déclin du secteur d’activité, l’accroissement de risque de change, politique, de taux d’intérêt…, le renforcement des contraintes législatives limitant le licenciement…

CCL : Par rapport à ces risques structurels et ponctuels, au niveau de l’éco international il faut surtout se poser la question du coût de la défaillance des entreprises, c’est à dire le coût éco et social.

CONCLUSION : Au total, s’agissant du diagnostic du risque, l’entreprise doit être vigilante à la fois en terme de liquidité mais aussi de défaillance conjoncturel et structurel.Au-delà du rôle éco celle-ci à un rôle social également. La défaillance d’une entreprise ressurgie immanquablement sur la société. Car les entreprises sont le partenaires de l’Etat en terme d’emploi