MERCADO ALTERNATIVO DE VALORES El Mercado Alternativo de Valores (MAV) es un segmento de la Bolsa de Valores de Lima (BVL) dirigido a las pequeñas y medianas empresas peruanas, que facilita el acceso a financiamiento en el mercado bursátil a menores costos y con menores requerimientos y obligaciones de información. Las empresas están sujetas a menores tarifas y se busca que estén exoneradas del impuesto a las ganancias de capital. Se pueden negociar acciones de capital social, bonos e instrumentos de corto plazo. Hoy en día se vienen negociando instrumentos de Corto Plazo. 1. ¿A qué empresas está dirigido el MAV? Empresas domiciliadas en Perú. Empresas cuyas ventas anuales promedio en los últimos 3 años, sean menores a S/. 200 millones, o su equivalente en dólares americanos. Empresas sin valores listados en la BVL o en bolsas extranjeras. Empresas que no estén obligadas a listar. Empresas que no estén obligadas a inscribir valores en el Registro Público del Mercado de Valores. Si en 3 años consecutivos, la empresa tiene ventas anuales promedio mayores a S/ 200 millones, perderá su condición de mantenerse en el MAV. A partir del ejercicio siguiente, si la Empresa no solicito la exclusión del valor del MAV, se sujetará a las normas aplicables en el Mercado Principal, lo que incluye las obligaciones de revelación de

Transcript

MERCADO ALTERNATIVO DE VALORES

El Mercado Alternativo de Valores (MAV) es un segmento de la Bolsa de Valores de Lima

(BVL) dirigido a las pequeñas y medianas empresas peruanas, que facilita el acceso a

financiamiento en el mercado bursátil a menores costos y con menores requerimientos y

obligaciones de información.

Las empresas están sujetas a menores tarifas y se busca que estén exoneradas del impuesto a las

ganancias de capital.

Se pueden negociar acciones de capital social, bonos e instrumentos de corto plazo. Hoy en día

se vienen negociando instrumentos de Corto Plazo.

1. ¿A qué empresas está dirigido el MAV?

Empresas domiciliadas en Perú.

Empresas cuyas ventas anuales promedio en los últimos 3 años, sean menores a S/.

200 millones, o su equivalente en dólares americanos.

Empresas sin valores listados en la BVL o en bolsas extranjeras.

Empresas que no estén obligadas a listar.

Empresas que no estén obligadas a inscribir valores en el Registro Público del

Mercado de Valores.

Si en 3 años consecutivos, la empresa tiene ventas anuales promedio mayores a S/ 200

millones, perderá su condición de mantenerse en el MAV. A partir del ejercicio

siguiente, si la Empresa no solicito la exclusión del valor del MAV, se sujetará a las

normas aplicables en el Mercado Principal, lo que incluye las obligaciones de

revelación de información, régimen sancionatorio, pago de contribuciones exigibles en

dicho régimen, etc.

2. Beneficios

Acceder a mayores montos de financiamiento y a menores tasas.

Reducción en 50% de las tarifas cobradas por la BVL, SMV y CAVALI

Menores requisitos para la emisión y listado de valores.

Menores requerimientos y obligaciones de información.

Ahorro en costos de estructuración, asesoría legal, dado que las empresas

utilizarán formatos estándares disponibles en el portal de la SMV (prospectos y

contratos).

Mayor exposición y prestigio frente a clientes y proveedores.

Aproximación a los Principios de Buen Gobierno Corporativo.

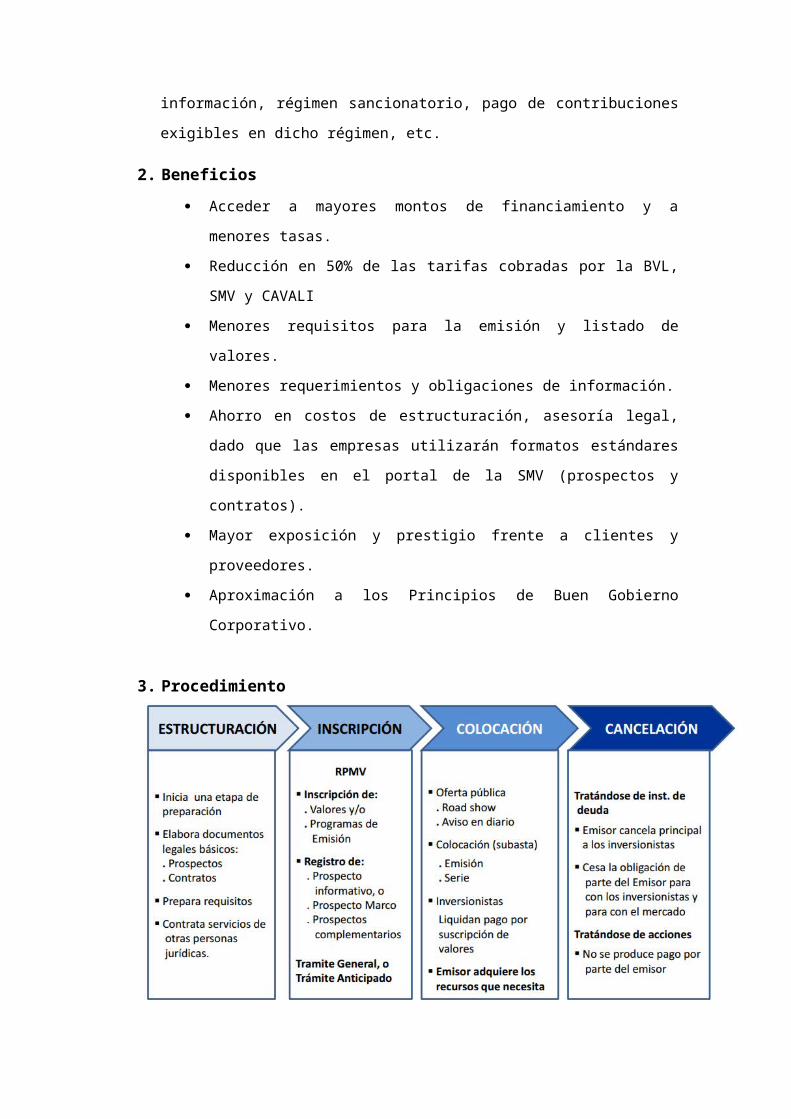

3. Procedimiento

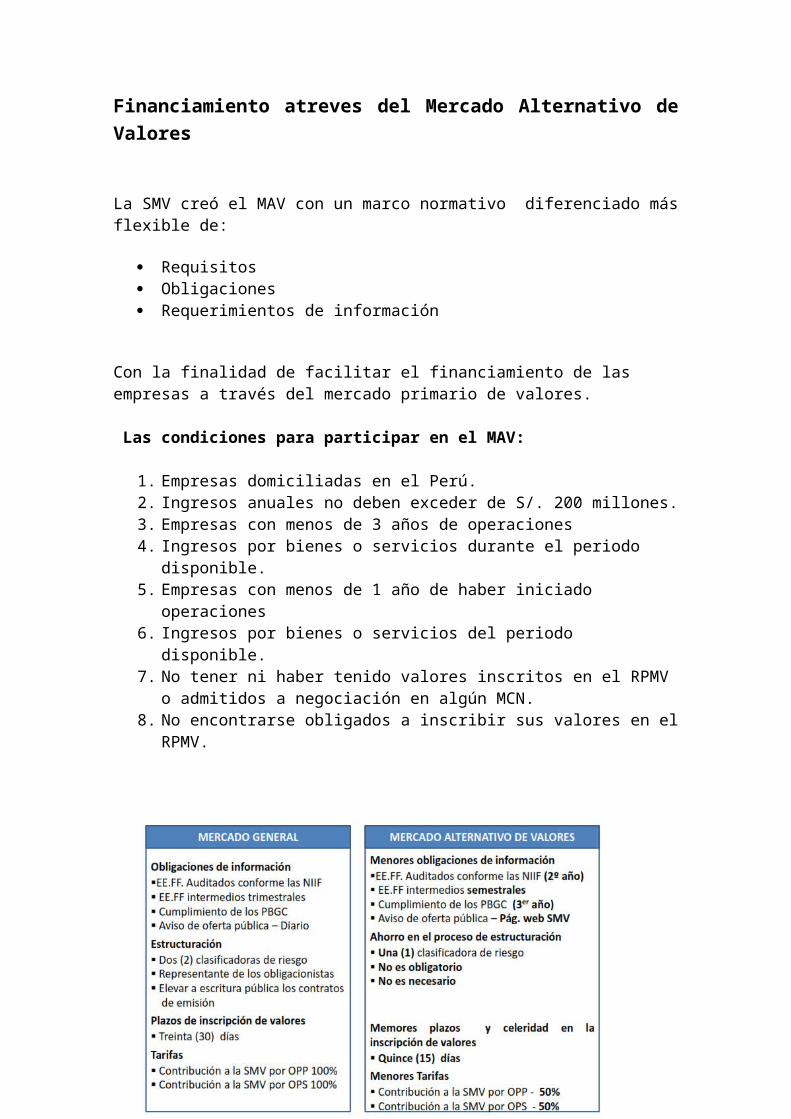

Financiamiento atreves del Mercado Alternativo de Valores

La SMV creó el MAV con un marco normativo diferenciado más flexible de:

Requisitos Obligaciones Requerimientos de información

Con la finalidad de facilitar el financiamiento de las empresas a través del mercado primario de valores.

Las condiciones para participar en el MAV:

1. Empresas domiciliadas en el Perú. 2. Ingresos anuales no deben exceder de S/. 200 millones. 3. Empresas con menos de 3 años de operaciones4. Ingresos por bienes o servicios durante el periodo disponible.5. Empresas con menos de 1 año de haber iniciado operaciones6. Ingresos por bienes o servicios del periodo disponible.7. No tener ni haber tenido valores inscritos en el RPMV o admitidos a

negociación en algún MCN.8. No encontrarse obligados a inscribir sus valores en el RPMV.

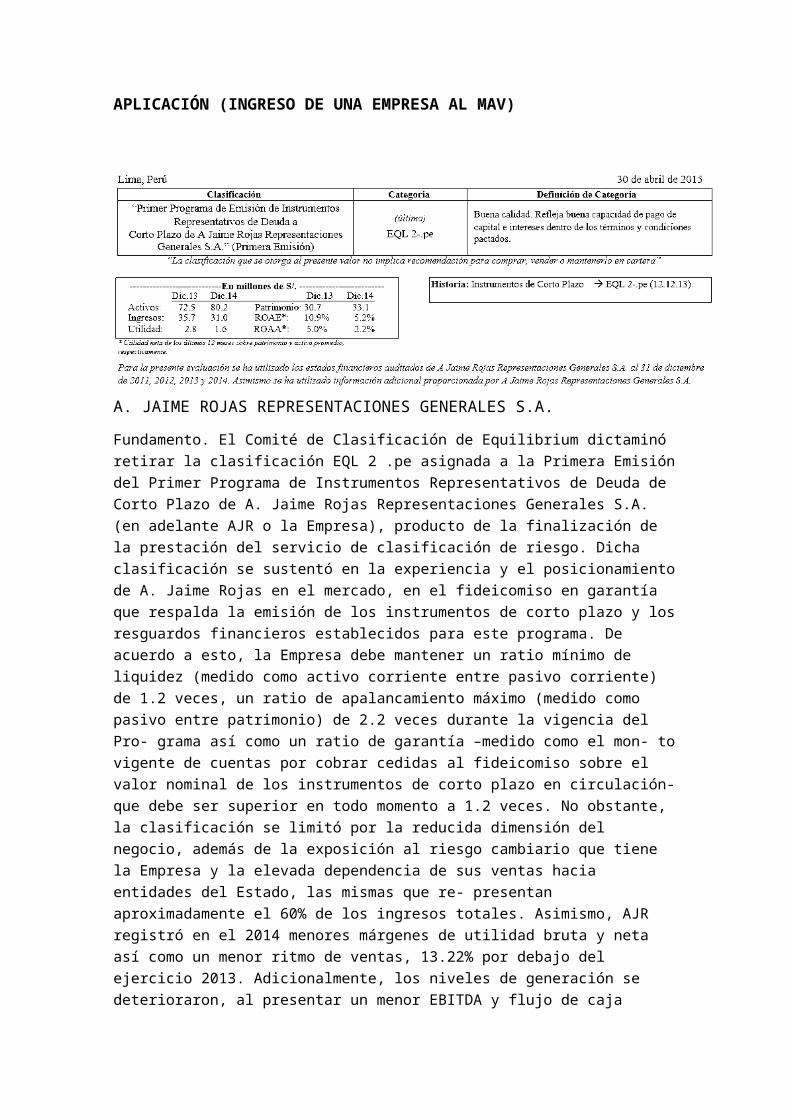

APLICACIÓN (INGRESO DE UNA EMPRESA AL MAV)

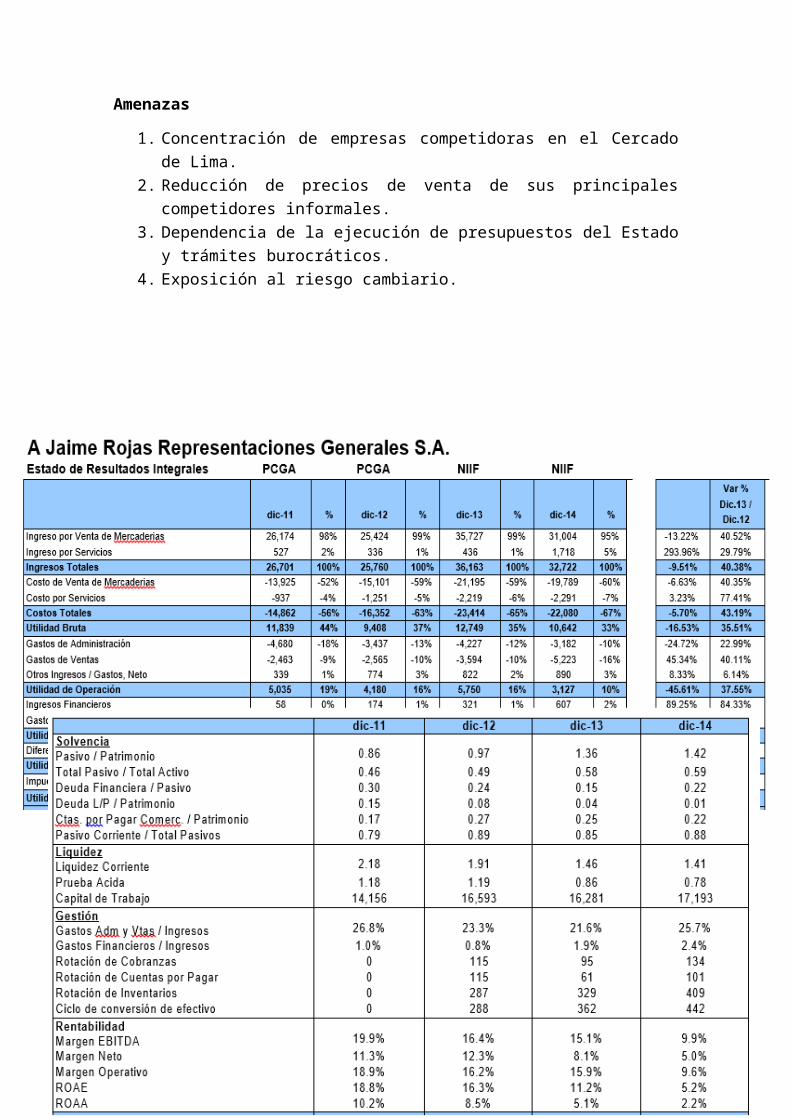

A. JAIME ROJAS REPRESENTACIONES GENERALES S.A.

Fundamento. El Comité de Clasificación de Equilibrium dictaminó retirar la clasificación EQL 2 .pe asignada a la Primera Emisión del Primer Programa de Instrumentos Representativos de Deuda de Corto Plazo de A. Jaime Rojas Representaciones Generales S.A. (en adelante AJR o la Empresa), producto de la finalización de la prestación del servicio de clasificación de riesgo. Dicha clasificación se sustentó en la experiencia y el posicionamiento de A. Jaime Rojas en el mercado, en el fideicomiso en garantía que respalda la emisión de los instrumentos de corto plazo y los resguardos financieros establecidos para este programa. De acuerdo a esto, la Empresa debe mantener un ratio mínimo de liquidez (medido como activo corriente entre pasivo corriente) de 1.2 veces, un ratio de apalancamiento máximo (medido como pasivo entre patrimonio) de 2.2 veces durante la vigencia del Pro- grama así como un ratio de garantía –medido como el mon- to vigente de cuentas por cobrar cedidas al fideicomiso sobre el valor nominal de los instrumentos de corto plazo en circulación- que debe ser superior en todo momento a 1.2 veces. No obstante, la clasificación se limitó por la reducida dimensión del negocio, además de la exposición al riesgo cambiario que tiene la Empresa y la elevada dependencia de sus ventas hacia entidades del Estado, las mismas que re- presentan aproximadamente el 60% de los ingresos totales. Asimismo, AJR registró en el 2014 menores márgenes de utilidad bruta y neta así como un menor ritmo de ventas, 13.22% por debajo del ejercicio 2013. Adicionalmente, los niveles de generación se deterioraron, al presentar un menor EBITDA y flujo de caja operativo negativo, registrando además un incremento de los niveles de endeudamiento contable y financiero.

AJR desarrolla sus actividades a través de seis líneas de negocio: ventas por procesos, ventas directas, división de cirugía, división de endoscopía, división de esterilización y desinfección, y división de proyectos hospitalarios. El negocio de ventas por procesos incluye los proyectos y licitaciones con el Estado. Como consecuencia de la participación en licitaciones para la adjudicación del equipamiento de los proyectos hospitalarios del Estado, AJR recibió fondos del Estado en calidad de anticipos de clientes, los cuales llevaron al pasivo de la Empresa a incrementarse en 13% al cierre del ejercicio 2014. Dichos anticipos se traducen en ingresos a través de valorizaciones de obra posteriores a las instalaciones y capacitaciones contempladas en los contratos con el Estado. Durante el último ejercicio, se han presentado retrasos en las demoras en entregas y cancelaciones de valorizaciones producto de las recientes investigaciones a los diferentes Gobiernos Regionales y Locales, generando retrasos en las cobranzas dentro de las fechas previstas, afectando la generación y liquidez de la Compañía.

Por otro lado, las ventas de equipos médicos y ventas a clientes del sector privado conllevan a la Empresa a tomar financiamiento en el mercado de capitales vía papeles comerciales. A la fecha de análisis, la Empresa registra una deuda bancaria compuesta por créditos de capital de trabajo por S/.3.38 millones, arrendamiento financiero para la compra de tres inmuebles con saldo de S/.1.37 millones y líneas de cartas fianzas por S/.26.04 millones (deuda contingente sujeta al pago de comisiones y que no es registrada en el estado de situación financiera), AJR mantiene dos series vigentes de papeles comerciales, cada una por US$ 1 millón y vencimiento a un año, emitidas el 26 de junio y el 14 de octubre de 2014, con tasas 6.2% y 5.3%, respectivamente. Si bien el ratio de garantía de las cuentas cedidas al fideicomiso aún es suficiente (por encima de 2.0 veces), una nueva emisión ajustaría dicho ratio y lo acercaría al límite, obligando a la Empresa a ceder en garantía nuevas cuentas por cobrar. De igual forma, el ratio de apalancamiento se aproximaría al límite máximo establecido en los resguardos financieros. Por el lado del Patrimonio, al cierre del ejercicio 2014 se ubicó en S/.33.12 millones, registrando un incremento del 8% respecto al ejercicio 2013, principalmente debido al incremento en los resultados acumulados y aporte de capital adicional por parte de los accionistas.

Dado el giro de negocio, existe una elevada dependencia a la volatilidad del tipo de cambio considerando que las compras de la Empresa son a través de importaciones en dólares y euros, mientras que las ventas se realizan en nuevos soles en mercado nacional. Cabe mencionar que dichas operaciones no se encuentran cubiertas con contratos de divisas a plazos por lo que si se mantiene la devaluación de la moneda nacional en los próximos meses, podría seguir mermando los márgenes de la Empresa.

Otro factor que afectó los márgenes y la generación de AJR se debió al retraso en el inicio de operación comercial con Olympus, marca japonesa de equipos endoscópicos de la que se tiene representación exclusiva desde el último ejercicio. Este retraso se dio porque el distribuidor anterior, al perder la representación exclusiva de la marca, canceló los registros sanitarios, por lo que AJR debió tramitar dicho registro y eso demoró hasta el último trimestre de 2014, sin embargo los costos y gastos referentes al registro sanitario y la implementación del área exclusiva de ventas para esta línea de negocio se asumieron desde el inicio del ejercicio. Equilibrium considera que la experiencia y la capacidad de generación en las diversas unidades de negocios de la Empresa otorgan una perspectiva suficiente para honrar las obligaciones de los instrumentos de deuda de corto plazo.

No obstante se observa que el flujo de caja operativo de la Empresa se ha visto afectado por retrasos en la construcción de los proyectos hospitalarios, cuyas valorizaciones se encuentran pendientes de regularización. Asimismo, es importante la materialización de nuevos proyectos en las diferentes unidades de negocio a fin de diversificar la concentración de ventas con el Estado y reducir la dependencia sobre la generación oportuna de los flujos asociados a los proyectos hospitalarios. En tal sentido, debería presentarse una recuperación de los niveles de ventas y generación, que sumados al aumento considerable del pasivo como fuente de fondeo y los menores márgenes que presentó la Empresa durante los últimos períodos, incrementan el perfil de riesgo de la misma. Además, deberá tenerse especial cuidado en los criterios para decidir la distribución de dividendos (ya que no existe una política para ello), de manera que ésta sea acorde a las necesidades de financiamiento de la Empresa y no comprometa los flujos disponibles.

Finalmente, de acuerdo a lo indicado al inicio de este fundamento y por la culminación de la prestación del servicio, Equilibrium retira la clasificación asignada, dejando sin efecto la misma en la fecha del presente informe.

Fortalezas

1. Posicionamiento y experiencia de A. Jaime Rojas en el mercado, con más de 40 años de trayectoria en el sector.

2. Importaciones directas de los fabricantes de insumos, productos y equipamiento médico.

3. Representación exclusiva de marcas.4. Equipo de ventas y servicio de post-venta calificado con cobertura a nivel

nacional.

Debilidades

1. Fuerza de ventas insuficiente debido a la escasez del perfil en el mercado.2. Concentración de ventas con entidades públicas y proyectos estatales.3. Elevada necesidad de financiamiento de capital de trabajo y carga operativa.4. Reducción de márgenes de utilidad bruta y neta.5. Ausencia de política de distribución de dividendos.

Oportunidades

1. Desarrollo de importantes proyectos hospitalarios estatales y privados.2. Entrada a nuevos mercados (Ultraschall en Colombia).3. Tratados de Libre Comercio con los países donde la Empresa mantiene

proveedores.

Amenazas

1. Concentración de empresas competidoras en el Cercado de Lima.2. Reducción de precios de venta de sus principales competidores informales.3. Dependencia de la ejecución de presupuestos del Estado y trámites burocráticos.4. Exposición al riesgo cambiario.

JAIME ROJAS - VALORES MOBILIARIOS EMITIDOS POR OFERTA PÚBLICA PRIMARIAINSCRITOS Y VIGENTES EN EL REGISTRO PÚBLICO DEL MERCADO DE VALORES