Page 1

PENGARUH KUALITAS AUDIT DAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP TAX AVOIDANCE

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

TRIYUDHO SEPTIANDI SAPUTRO

1111082000063

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2016

Page 6

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Triyudho Septiandi Saputro

2. Tempat, Tanggal Lahir : Jakarta, 26 September 1993

3. Alamat : Jl. Haji Alwi RT 003 RW 01 No. 18

Tanjung Barat, Jagakarsa, Jakarta

Selatan, 12530

4. Telepon : 0838-7809-0022

5. Email : [email protected]

II. PENDIDIKAN

1. SDS Bhakti Tugas : Tahun 2000 – 2005

2. SMPN 41 Jakarta : Tahun 2005 – 2008

3. SMAN 34 Jakarta : Tahun 2008 – 2011

4. UIN Syarif Hidayatullah Jakarta : Tahun 2011 – 2016

Fakultas Ekonomi dan Bisnis Jurusan

Akuntansi

III. PENGALAMAN ORGANISASI

1. Anggota Rohis SMAN 34 Jakarta Divisi Humas dan Media

(Tahun 2009-2010)

2. Anggota BEM FEB UIN Jakarta Divisi Kemahasiswaan

(Tahun 2011-2012)

3. Koordinator Chapter Jakarta Komunitas Jago Akuntansi

Indonesia (Tahun 2015 – Sekarang)

Page 7

vii

IV. PENGALAMAN KERJA

1. Junior Auditor KAP ARH&J

Februari – April 2014

2. Assistant Project Officer DPS Consultant Agustus – Oktober 2015

V. LATAR BELAKANG KELUARGA

1. Ayah : Soewandi

2. Tempat, Tanggal Lahir : Madiun, 25 Maret 1956

3. Ibu : Siti Sunarsih

4. Tempat, Tanggal Lahir : Jakarta, 30 Mei 1956

6. Alamat : Jl. Haji Alwi RT 003 RW 01 No. 18

Tanjung Barat, Jagakarsa, Jakarta

Selatan, 12530

Page 8

viii

INFLUENCE OF AUDIT QUALITY AND CORPORATE SOCIAL

RESPONSIBILITY TO TAX AVOIDANCE

ABSTRACT

The purpose of this study is to examine the relation between Audit Quality

and Corporate Social Responsibility (CSR) to Tax Avoidance, shows that major

problem about decreasing revenue to taxes into governance. Because of high

Audit Quality and high CSR disclosure should prevent indication of Tax

Avoidance. Samples in this study are the companies who listed in Indonesia Stock

Exchange or IDX and report their annual report for 2012-2014. Number of

companies sampled in this study were 24 manufacturing companies for 3 years

and become 72 samples. The sampling method for this study is purposive

sampling, and the research method used for this study is analysis linear

regression.

The results of this study shows that Audit Quality influence significant

negative to tax avoidance, and CSR influence significant positive to Tax

Avoidance.

Keywords: Tax Avoidance, Corporate Social Responsibility, Audit Quality,

Page 9

ix

PENGARUH KUALITAS AUDIT DAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP TAX AVOIDANCE

ABSTRAK

Penelitian ini menguji bagaimana hubungan kualitas audit dan Corporate

Social Responsibility (CSR) terhadap Tax Avoidance, yang memperlihatkan

pengurangan pendapatan yang serius terhadap pajak ke pemerintah. Karena

kualitas audit yang tinggi dan tingginya pengungkapan CSR seharusnya dapat

mencegah terjadinya Tax Avoidance. Sampel dalam penelitian ini adalah

perusahaan yang listed di Bursa Efek Indonesia atau BEI dan melaporkan laporan

tahunannya selama 2012-2014. Jumlah perusahaan yang menjadi sampel dalam

penelitian ini sebanyak 24 perusahaan manufaktur selama 3 tahun menjadi 72

sampel. Metode penentuan sampel yang digunakan adalah purposive sampling,

dan metode penelitian yang digunakan adalah analysis linear regression.

Hasil penelitian ini menunjukkan Kualitas Audit berpengaruh signifikan

negatif terhadap Tax Avoidance, dan CSR berpengaruh signifikan positif terhadap

Tax Avoidance.

Kata kunci: Tax Avoidance, Corporate Social Responsibility, Kualitas Audit

Page 10

x

PENGARUH KUALITAS AUDIT DAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP TAX AVOIDANCE

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Pengasih dan Maha Penyayang,

yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Pengaruh Kualitas Audit Dan Corporate

Social Responsibility Terhadap Tax Avoidance” dengan baik. Skripsi ini disusun

dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi

di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis menyampaikan terima kasih atas bantuan,

bimbingan, dukungan, semangat dan do’a, baik langsung maupun tidak langsung

dalam penyelesaian skripsi ini, kepada:

1. Orang tua tersayang dan tercinta, yang selalu mencurahkan perhatian, cinta

dan sayang, saran, kritikan, dukungan serta do’a yang tertuju untukku. Terima

kasih atas semua masukan, saran, dorongan dan kritik, perhatian dan doanya

yang tidak pernah putus.

2. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Amilin, M.Si.,Ak.,CA.,QIA.,BKP selaku Dosen Pembimbing

Skripsi I yang telah bersedia meluangkan waktu untuk berdiskusi,

memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima

kasih atas ilmu yang telah Bapak berikan selama ini.

5. Ibu Reskino, SE., M.Si.,Ak.,CA selaku Dosen Pembimbing Skripsi II yang

tersayang, yang telah meluangkan waktu, mencurahkan perhatian,

membimbing dan memberikan pengarahan kepada penulis. Terima kasih atas

Page 11

xi

semua saran dan pembelajaran yang Ibu berikan selama proses penulisan

skripsi sampai terlaksananya sidang skripsi.

6. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada

penulis.

7. Seluruh teman-temanku UIN Syarif Hidayatullah Jakarta Angkatan 2011,

terima kasih atas do’a, semangat dan dukungan yang diberikan kepada penulis

selama ini, semoga kita semua meraih kesuksesan yang diinginkan, amin.

8. Akuntansi B UIN 2011, teman terbaik, terimakasih atas memori empat tahun

kita bersama-sama menghadapi kehidupan kampus yang penuh warna.

Semoga kita semua mencapai kesuksesan di masa depan.

9. Grup dan komunitas KJAI, IELTS Line fams dan KKN untuk kesempatan

berorganisasi, sharing ilmu dan pengalaman bersama yang menyenangkan.

10. Dee, Dewa, Ditta, Dpd, Farah, Hanbali, Nurul, Opal, Mamat, dan Yanu.

Terima kasih supportnya guys, dan kebersamaan lebih dari 5 tahun ini,

terlebih kalian Opal dan Dewa yang rela mengantar dari Bandung ke UIN

untuk mengejar tandatangan dosen saya.

11. Ka Ryanna, Amanah, Niwa, Fakhri, Eva, Fandi dan semua teman yang tak

sempat disebutkan, terimakasih banyaaaak atas semuanya, you guys are

definitely the best!

12. Agias dan kakaknya yang telah memberikan support dan bantuan dalam

pembuatan penulisan ini. Terima kasih atas bantuannya

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis.

Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 1 Juni 2016

Triyudho Septiandi Saputro

Page 12

xii

DAFTAR ISI

Halaman Judul ................................................................................................... i

Lembar Pengesahan Skripsi ...............................................................................ii

Lembar Pengesahan Ujian Komprehensif ...........................................................iii

Lembar Pengesahan Ujian Skripsi ......................................................................iv

Lembar Pernyataan Keaslian Karya Ilmiah ........................................................v

Daftar Riwayat Hidup ........................................................................................vi

Abstract ........................................................................................................... viii

Abstrak ..............................................................................................................ix

Kata Pengantar ...................................................................................................x

Daftar Isi ............................................................................................................xii

Daftar Tabel .......................................................................................................xv

Daftar Gambar ................................................................................................ xvi

Daftar Lampiran............................................................................................... xvii

BAB I PENDAHULUAN .................................................................................1

A. Latar Belakang Masalah ..................................................................1

B. Perumusan Masalah ..........................................................................15

C. Tujuan dan Manfaat Penelitian .........................................................15

1. Tujuan Penelitian ........................................................................15

2. Manfaat Penelitian ......................................................................15

BAB II TINJAUAN PUSTAKA ......................................................................17

A. Tinjauan Literatur .............................................................................17

1. Teori Keagenan ..........................................................................17

2. Teori Legitimasi .........................................................................18

3. Tax Avoidance ............................................................................20

4. Kualitas Audit ...........................................................................29

5. Corporate Social Responsibility (CSR) .......................................31

B. Hasil-hasil Penelitian Terdahulu.........................................................33

C. Kerangka Pemikiran ...........................................................................36

Page 13

xiii

D. Hipotesis ............................................................................................37

1. Kualitas Audit dan Tax Avoidance................................................37

2. Corporate Social Responsibility (CSR) dan Tax

Avoidance ....................................................................................38

3. Variabel-variabel kontrol penelitian .............................................41

BAB III METODOLOGI PENELITIAN .......................................................43

A. Ruang Lingkup Penelitian ................................................................43

B. Metode Penentuan Sampel ...............................................................43

C. Metode Pengumpulan Data ..............................................................45

D. Metode Analisis Data ......................................................................45

1. Statistik Deskriptif .....................................................................45

2. Uji Asumsi Klasik .......................................................................46

a. Normalitas Data ...............................................................46

b. Multikolinieritas ...............................................................47

c. Autokorelasi .....................................................................48

d. Heteroskedastisitas ...........................................................50

3. Uji Analisis Regresi Berganda ....................................................51

a. Koefisien Determinasi ......................................................52

b. Uji Statistik F ...................................................................53

c. Uji Statistik t ....................................................................53

E. Operasionalisasi Variabel Penelitian .................................................54

1. Variabel Independen ...................................................................54

a. Kualitas Audit...................................................................54

b. Corporate Social Responsibility (CSR) .............................55

2. Variabel Dependen .....................................................................57

a. Tax Avoidance ..................................................................57

3. Variabel Kontrol .........................................................................59

BAB IV HASIL DAN PEMBAHASAN...........................................................61

A. Sekilas Gambaran Umum Objek Penelitian ......................................61

1. Deskripsi Objek Penelitian ..........................................................61

Page 14

xiv

2. Deskripsi Sampel Penelitian ........................................................61

B. Hasil Uji Instrumen Penelitian .........................................................62

C. Pembahasan .....................................................................................73

BAB V KESIMPULAN DAN SARAN ............................................................81

A. Kesimpulan .....................................................................................81

B. Implikasi Penelitian ..........................................................................82

C. Keterbatasan Penelitian.....................................................................84

D. Saran ...............................................................................................84

DAFTAR PUSTAKA .......................................................................................86

LAMPIRAN .....................................................................................................90

Page 15

xv

DAFTAR TABEL

NO. KETERANGAN HALAMAN

1.1 Daftar kasus Tax Avoidance yang telah terjadi dan terungkap ................2

2.1 Hasil-hasil Penelitian Terdahulu ...........................................................33

3.1 Tabel Keputusan Hipotesis Autokorelasi ..............................................49

4.1 Deskripsi Sampel Penelitian ..................................................................62

4.2 Hasil Uji Deskriptif Statistik .................................................................62

4.3 Hasil Uji Normalitas Kolmogorov-Smirnov............................................65

4.4 Hasil Uji Multikolonieritas Variabel ......................................................66

4.5 Hasil Uji Multikolonieritas Variabel ......................................................67

4.6 Analisis Uji Durbin-Watson ......................................................................68

4.7 Hasil Uji Autokorelasi Variabel .............................................................68

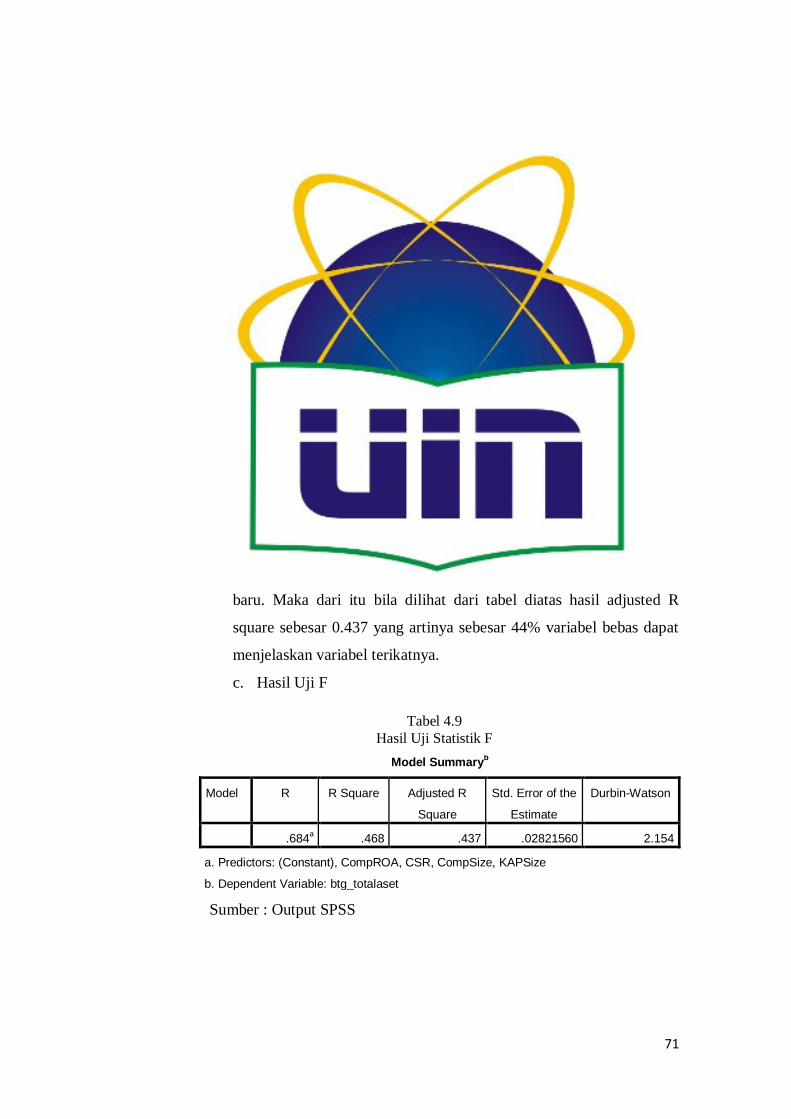

4.8 Hasil Uji Koefisien Determinasi ............................................................71

4.9 Hasil Uji Statistik F ...............................................................................71

4.10 Hasil Uji Statistik F ...............................................................................72

4.11 Hasil Uji Statistik t ................................................................................73

Page 16

xvi

DAFTAR GAMBAR

NO. KETERANGAN HALAMAN

1.1 Total Penerimaan Pajak dalam Triliun Rupiah ..........................................8

2.1 Kerangka Pemikiran .................................................................................36

4.1 Grafik Histogram ......................................................................................63

4.2 Grafik Normal Plot ....................................................................................64

4.3 Grafik Scatterplot ......................................................................................70

Page 17

xvii

DAFTAR LAMPIRAN

Lampiran - Lampiran .........................................................................................90

Perusahaan Sampel Penelitian ............................................................................91

Data Mentah Penelitian ......................................................................................94

Indikator CSR ....................................................................................................99

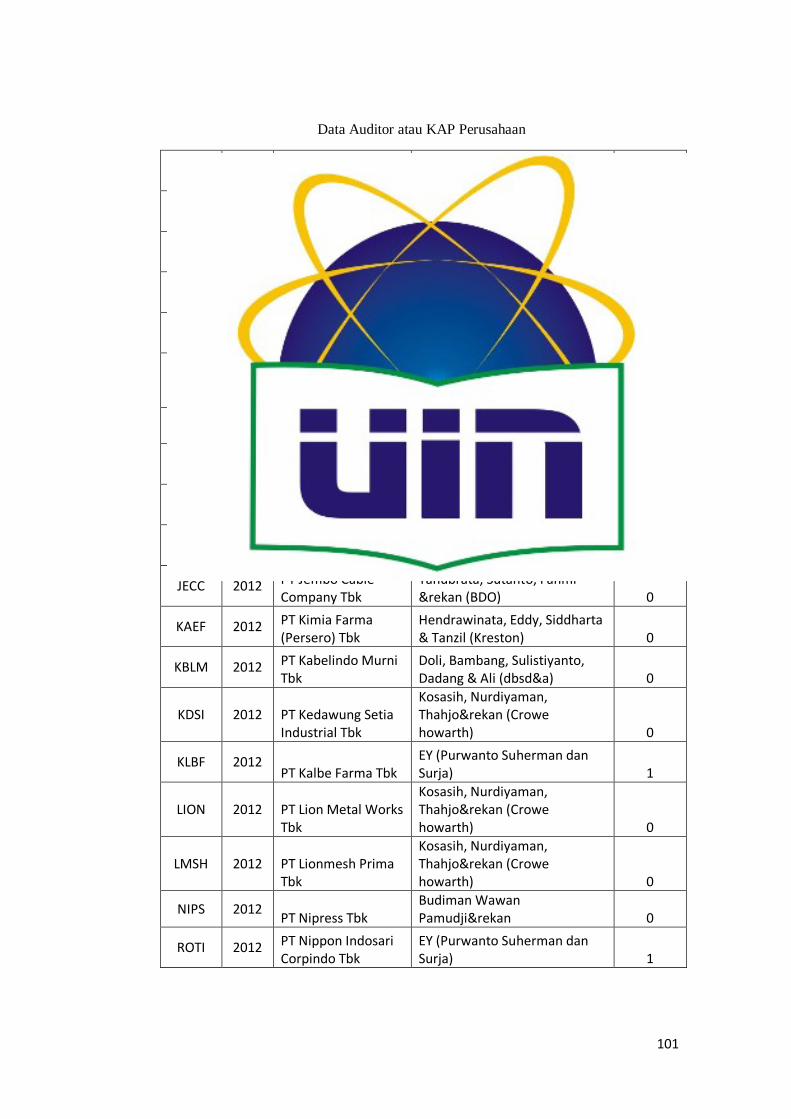

Data Auditor atau KAP Perusahaan.................................................................. 101

Hasil Output Penelitian .................................................................................... 106

Page 18

1

BAB I

PENDAHULUAN

A. Latar Belakang

Berdasarkan data pajak yang di sampaikan oleh dirjen pajak ada 4.000

perusahaan PMA (Penanaman Modal Asing) pada tahun 2012 nihil nilai

pajaknya, perusahaan tersebut diketahui ada yang mengalami kerugian selama

7 tahun berturut-turut (Pranata & Puspa, 2014). Fenomena perpajakan yang

menarik karena terdapat polemik didalamnya membuat berkembangnya

penelitian mengenai perpajakan.

Beberapa tahun terakhir ini kasus mengenai Tax Avoidance

(penghindaran pajak) menjadi isu hangat, dimana ditemukan beberapa

perusahaan yang telah terungkap hingga ke media. Hundal (2011) dalam

Annuar, Salihu, Normala, & Obid (2014) berargumentasi bahwa Tax

Avoidance (penghindaran pajak) perusahaan merupakan isu yang paling

menantang dari generasi sekarang yang memperlihatkan pengurangan

pendapatan yang serius terhadap pajak ke pemerintah. Hal tersebut

diperlihatkan oleh banyaknya berita mengenai pajak akhir-akhir ini yang

membuat hampir seluruh negara gempar karena terungkapnya banyak

perusahaan besar yang melakukan penghindaran maupun pelanggaran pajak.

Halaman selanjutnya mengungkapkan fenomena pajak yang terjadi hingga

2015 dalam bentuk tabel.

Page 19

2

No Perusahaan Berita Analisa Sumber

1 Starbucks,

Google, dan

Amazon

(Inggris)

Starbucks tidak

membayar pajak pada

2013. Amazon pada 2011

hanya mencatat beban

pajak sebesar 1.8 juta

euro. Dan Google Inggris

hanya membayar 6 juta

euro pada 2011.

Diungkapkan oleh

bbc.com bahwa

ketiga perusahaan

besar ini telah

melakukan berbagai

usaha untuk

menghindari pajak

di Inggris.

http://www.

bbc.com/ne

ws/uk-

politics-

23019514

2 Perusahaan

Asing

(Indonesia)

Kepatuhan dalam

melaporkan info

perpajakan bagi

perusahaan asing

menurun bila

dibandingkan dengan

tahun lalu yaitu sebesar

89% namun sekarang

hanya 83% begitu yang

dikutip dari Direktur

Penyuluhan, Pelayanan,

dan Hubungan

Masyarakat (Humas)

Ditjen Pajak Mekar

Satria Utama

Pengemplangan

pajak terjadi hanya

pada perusahaan

multinasional asing

yang mungkin

disebabkan

peraturan perpajakan

mengenai pajak luar

negeri.

http://www.

merdeka.co

m/peristiwa/

penghindara

n-pajak-

perusahaan-

global-di-

dunia.html

dan

http://bisnis

keuangan.ko

mpas.com/r

ead/2015/04

/23/1049076

26/Ada.Peru

sahaan.Mult

inasional.As

ing.yang.Di

duga.Menge

mplang.Paja

k

3 Asian Agri

(Indonesia)

Direktorat Jenderal Pajak

Departemen Keuangan

menetapkan lima anggota

direksi Asian Agri Group

sebagai tersangka

penggelapan pajak. Lima

orang itu berinisial LA,

WT, ST, TBK, dan AN.

Tertangkapnya direksi

Asian Agri karena telah

melakukan kecurangan

dalam pelaporan SPT PT.

Asian Agri.

Hal yang dilakukan

direksi PT. Asian

Agri merupakan tax

evasion

(penggelapan pajak)

karena melakukan

penggelembungan

biaya, merubah hasil

penjualan dan

merubah transaksi

ekspor menjadi rugi.

http://www.

merdeka.co

m/uang/dirj

en-pajak-

janji-usut-

kasus-

perpajakan-

wilmar-

grup.html

dan

http://www.

antikorupsi.

org/id/conte

nt/sukanto-

tanoto-

tersangka-

Bersambung pada halaman selanjutnya

Tabel 1.1

Daftar kasus Tax Avoidance yang telah terjadi dan terungkap

Page 20

3

No Perusahaan Berita Analisa Sumber

penggelapan

-pajak

4 HSBC

Swiss,

Amerika

Serikat,

Prancis,

Belgia dan

Argentina

dan tarif

pajak

Irlandia

(Eropa)

Dalam laporannya,

HSBC Swiss diduga

telah membantu nasabah

kaya menghindari pajak

dengan menawarkan

skema agresif untuk

mengurangi pajak di

negara asal, khususnya

Eropa.

Penghindaran

pembayaran pajak

memang tidak

melanggar hukum,

tetapi secara sengaja

menyembunyikan

dana untuk

menghindari pajak

adalah suatu

pelanggaran

http://dispen

da.jabarprov

.go.id/2015/

06/09/prihat

in-

menghindari

-pajak-di-

tanah-air-2/

,

http://www.

pajak.go.id/

content/artic

le/pemagara

n-pelarian-

pajak-

penghasilan

dan

http://www.

bbc.com/ind

onesia/dunia

/2015/02/15

0209_hsbc_

pajak

5 IKEA

(Eropa)

IKEA dituduh

menghindari pajak

dengan nilai mencapai 1

miliar euro atau setara

dengan 1,1 miliar dollar

AS. Hal tersebut

dilakukan IKEA pada

kurun waktu 2009 hingga

2014.

IKEA dengan

sengaja

memindahkan dana

dari gerainya di

seluruh Eropa ke

anak perusahaannya

di Belanda. Dengan

demikian, mereka

akan terbebas dari

pajak di Linhtenstein

atau Luxembourg

http://bisnis

keuangan.ko

mpas.com/r

ead/2016/02

/16/1010412

26/Komisi.E

ropa.Selidik

i.Kasus.Pen

ghindaran.P

ajak.oleh.IK

EA

Diungkap dalam majalah BBC yang diakses pada tanggal 21 April

2015, dalam artikel yang diunduh dari http://www.bbc.com/news/uk-politics-

23019514 bahwa perusahaan kopi yang telah global ini menghasilkan

Tabel 1.1

Daftar kasus Tax Avoidance yang telah terjadi dan terungkap

Tabel 1.1 (lanjutan)

Daftar kasus Tax Avoidance yang telah terjadi dan terungkap

Sumber : Diolah dari berbagai sumber

Page 21

4

penjualan sebesar 400 juta Euro di Inggris pada tahun 2012, namun mereka

tak membayar pajak perusahaan sama sekali. Starbucks yang memiliki

penjualan sebesar 400 juta euro pada 2012 dan tidak membayar pajak pada

2013. Begitu pula yang terjadi pada 2 perusahaan global ini, Amazon dengan

penjualan 3,35 miliar euro pada 2011 hanya mencatat beban pajak sebesar 1.8

juta euro. Dan Google Inggris hanya membayar 6 juta euro untuk treasury

pada 2011 ketika turnover 395 juta euro. Tindakan agresif untuk menghindari

pajak setelah sekian lama dilakukan oleh ketiga perusahaan ini akhirnya

terungkap. Diungkapkan oleh bbc.com bahwa ketiganya telah melakukan

berbagai usaha untuk menghindari pajak di Inggris.

Selain itu ada terdapat juga perbankan yang membantu perusahaan

untuk melakukan Tax Avoidance. HSBC membantu klien dunia menghindari

pembayaran pajak ratusan juta poundsterling, demikian temuan BBC pada

Februari tahun 2015 ini yang dimuat dalam web BBC yaitu

http://www.bbc.com/indonesia/dunia/2015/02/150209_hsbc_pajak. Dalam

laporannya, HSBC Swiss diduga telah membantu nasabah kaya menghindari

pajak dengan menawarkan skema agresif untuk mengurangi pajak di negara

asal, khususnya Eropa. Perbedaan pembayaran pajak yang menyebabkan

perusahaan beralih ke negara yang lebih rendah tarif pajaknya. Seperti Irlandia

yang tarif pajak rendah menyebabkan perusahaan multinasional pindah ke

Irlandia. Raksasa perbankan HSBC membantu klien dunia menghindar

pembayaran pajak ratusan juta poundsterling, demikian temuan BBC. Data-

data ini berisi rincian hampir 7.000 klien di Inggris. HSBC mengakui

Page 22

5

sejumlah orang mempergunakan kerahasian bank untuk memiliki rekening

yang tidak diumumkan. Akan tetapi, situasinya menjadi lebih rumit dan berat

manakala terjadi di Indonesia yang kesenjangan ekonominya tak sekecil

negara lainnya. Rekening luar negeri tidak melanggar hukum Inggris, tetapi

banyak orang menggunakannya untuk menyembunyikan uang kontan dari

petugas pajak. Penghindaran pembayaran pajak memang tidak melanggar

hukum, tetapi secara sengaja menyembunyikan dana untuk menghindari pajak

adalah suatu pelanggaran seperti yang dikutip dari web

http://dispenda.jabarprov.go.id/2015/06/09/prihatin-menghindari-pajak-di-

tanah-air-2/)

Selain itu terdapat perusahaan hardware, yaitu IKEA yang terlibat

dalam Tax Avoidance. IKEA dituduh menghindari pajak dengan nilai

mencapai 1 miliar euro atau setara dengan 1,1 miliar dollar AS. Hal tersebut

dilakukan IKEA pada kurun waktu 2009 hingga 2014. Seperti yang terungkap

didalam artikel berita kompas yang diakses Februari 2016 ini pada web

http://bisniskeuangan.kompas.com/read/2016/02/16/101041226/Komisi.Eropa

.Selidiki.Kasus.Penghindaran.Pajak.oleh.IKEA. Dalam laporan tersebut

ditulis, estimasi pajak yang dihindari IKEA menyebabkan hilangnya

pemasukan pajak di Jerman senilai 35 juta euro atau 39 juta dollar AS, 24 juta

euro atau 26 juta dollar AS di Prancis, dan 11,6 miliar euro atau 13 juta dollar

AS di Inggris. Diduga dengan sengaja memindahkan dana dari gerainya di

seluruh Eropa ke anak perusahaannya di Belanda. Dengan demikian, mereka

akan terbebas dari pajak di Linhtenstein atau Luxembourg.

Page 23

6

Selain diluar negeri ternyata kasus Tax Avoidance ini sampai ke

Indonesia. Tak hanya menjadi tren di luar negeri, namun Indonesia

mengalaminya juga. Artikel yang diakses pada April 2015 dari web

http://www.merdeka.com/uang/dirjen-pajak-janji-usut-kasus-perpajakan-

wilmar-grup.html ini mengungkapkan salah satu kasus yang terungkap yaitu

Asian Agri. Direktur PT Asian Agri melakukan kecurangan terhadap laporan

perpajakannya hingga merugikan negara begitu besar. Diberitakan oleh

Antikorupsi.org dan Pajak.go.id bahwa Direktorat Jenderal Pajak Departemen

Keuangan menetapkan lima anggota direksi Asian Agri Group sebagai

tersangka penggelapan pajak. Lima orang itu berinisial LA, WT, ST, TBK,

dan AN. Tertangkapnya direksi Asian Agri karena telah melakukan

kecurangan dalam pelaporan SPT PT. Asian Agri. Menyembunyikan uang Rp

2,621 triliun dari petugas pajak sehingga tidak perlu membayar 30% atau Rp

786,3 miliar untuk pajaknya. Hal yang dilakukan direksi PT. Asian Agri

merupakan tax evasion (penggelapan pajak) karena melakukan

penggelembungan biaya, merubah hasil penjualan dan merubah transaksi

ekspor menjadi rugi. Penelitian Uppal (2005) dalam tentang kasus Tax

Avoidance di Indonesia mengemukakan bahwa di negara-negara berkembang

banyak terjadi kasus Tax Avoidance (Prakosa, 2014). Caranya dengan tidak

melaporkan atau melaporkan namun tidak sesuai dengan keadaan sebenarnya

atas pendapatan yang bisa dikenai pajak. Tax Avoidance ini telah membuat

pendapatan pajak negara menjadi sempit dan mengakibatkan kehilangan

potensi pendapatan pajak yang begitu besarnya. Serta masih sedikit pula kasus

Page 24

7

yang terungkap di dalam negeri yang dapat dijadikan contoh untuk Tax

Avoidance ini.

Beberapa fenomena diatas menyangkut Tax Avoidance merupakan

contoh dari kasus yang diambil dari perusahaan besar. Itu terlihat dari

banyaknya temuan Tax Avoidance pada tahun 2012 hingga sekarang dan

hampir terjadi diseluruh belahan negara. Contohnya kasus Tax Avoidance

yang terjadi di luar negeri seperti contohnya Starbucks, Google dan Amazon

di Inggris, Asian Agri dan perusahaan asing di Indonesia, IKEA di Eropa dan

HSBC di beberapa negara seperti Swiss, Amerika Serikat, Prancis, Belgia dan

Argentina.

Pajak merupakan salah satu sumber penerimaan negara yang berperan

besar (Maharani & Suardana, 2014). Maka dari itu setiap warga negara yang

memiliki kewajiban untuk membayar pajak atau wajib pajak diharuskan

membayar pajak sesuai dengan perhitungan dan perundang-undangan yang

berlaku. Seperti yang diungkapkan dalam Undang-Undang Republik

Indonesia Nomor 16 Tahun 2009 tentang perubahan keempat atas UU nomor

6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal

1 ayat 1 yang berbunyi pajak adalah kontribusi wajib kepada negara yang

terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Padahal potensi perpajakan di Indonesia sangatlah besar, namun sayang belum

tergarap optimal. Dari 254,8 juta penduduk Indonesia, hingga Januari 2015,

Page 25

8

baru tercatat 26,8 juta WP orang pribadi. Padahal pemilik pekerjaan potensial

mencapai 44,8 juta orang.

Dengan potensi yang begitu besar, negara Indonesia dapat

mengembangkan penerimaannya melalui sektor pajak. Para ahli

memproyeksikan bahwa peningkatan pajak akan terus berkembang hingga

masa akhir kepemimpinan Presiden saat ini (Poesoro, 2015). Gambar dibawah

ini memproyeksikan total penerimaan pajak dari tahun 2000-2019.

Grafik diatas menggambarkan proyeksi peningkatan pajak dari 2015-

2019 yang didasarkan APBN 2002-2014. Grafik dimulai dari tahun 2000 yang

memiliki realisasi penerimaan pajak 200 triliun (Poesoro, 2015) hingga tahun

2015 mencapai 877 triliun dalam realisasi penerimaaan pajaknya. Dalam

melakukan proyeksi penerimaan pajak, Poesoro (2015) menggunakan dua

Gambar 1.1

Total Penerimaan Pajak dalam Triliun Rupiah

Sumber : Proyeksi Poesoro (2015) berdasarkan APBN 2002-2014

Page 26

9

asumsi yaitu target penerimaan pajak sesuai dengan asumsi yang tertera dalam

APBN-P 2014 dan juga reaslisasinya. Tampak dalam tahun 2015-2019

peningkatan akan berlanjut hingga akhir masa kepemimpinan Presiden Jokowi

dengan total Rp. 1.989 triliun. Grafik tersebut menunjukkan kemungkinan

peningkatan pendapatan negara dalam bidang perpajakan yang dapat

mendukung pembangunan negara Indonesia.

Namun disisi lain, sebagai wajib pajak, pajak merupakan sebuah beban

atau pengurang pendapatan. Maka dari itu wajib pajak mencoba memutar otak

agar dapat menghindari pajak secara legal. Walaupun terdengar seperti sebuah

kesalahan atau kecurangan namun penghindaran pajak ini sama sekali tidak

melanggar ketentuan yang berlaku, peraturan perpajakan dan peraturan

akuntansinya. Hal ini diungkapkan Maharani & Suardana (2014) yang

berpendapat bahwa persoalan mengenai penghindaran pajak merupakan

masalah yang rumit, diperbolehkan namun tidak diinginkan.

Manusia bersifat oportunistik, yaitu kecenderungan untuk

memanfaatkan kesempatan dengan tujuan memperoleh keuntungan dari suatu

posisi atau keadaan tertentu, namun dengan merugikan pihak lainnya (Pranata

& Puspa, 2014). Manipulasi data-data keuangan untuk kepentingan apapun

dan siapapun adalah salah. Hal ini memberikan pandangan bahwa hal yang

berkaitan dengan etika bisnis merupakan suatu hal yang benar. Maka dari itu

terkadang terdapat pembenaran yang dilakukan oleh suatu perusahaan

berkaitan dengan kegiatan bisnis perusahaan tersebut.

Page 27

10

Meminimalisasi beban pajak dapat dilakukan dengan berbagai cara,

mulai dari yang masih berada dalam bingkai peraturan perpajakan sampai

dengan yang melanggar peraturan perpajakan (Annisa & Kurniasih, 2012).

Dari perbedaan cara itu menimbulkan beberapa istilah dalam dunia perpajakan

mengenai menghindari, memotong, menggelapkan, mengatur dari pajak

perusahaan.

Beberapa peneliti sebelumnya menggunakan istilah yang berbeda-beda

antara lain: agresivitas pajak (tax aggressiveness) diangkat oleh (Balakrishnan

and Guay, 2012; Frank, Lynch, & Rego, 2009; Richardson & Lanis, 2012),

manajemen pajak (tax management) diangkat oleh (Minnick dan Noga, 2010),

dan perencanaan pajak (tax planning) diangkat oleh (Armstrong & Blouin,

2011; Sabli dan Noor, 2012; Wahab dan Holland, 2012) juga penghindaran

pajak (Tax Avoidance) (Annisa & Kurniasih, 2012; Annuar et al., 2014;

Kanagaretnam, 2014). Hanlon et al. (2010) menyimpulkan bahwa semua

definisi dan istilah tersebut memiliki arti yang sama.

Peningkatan transparansi terhadap pemegang saham dalam hal pajak

semakin dituntut oleh otoritas publik (Annisa & Kurniasih, 2012). Asumsinya

bahwa dampak dari perilaku pajak yang agresif dari suatu perusahaan

membuat pemegang saham sadar agar tidak ingin perusahaan mereka turut

agresif dalam hal pajak dan segera mencegah tindakan tersebut jika mereka

tahu sebelumnya karena pengawasan dari otoritas publik.

Page 28

11

Oleh karena tuntutan oleh otoritas publik akan transparansi dalam

pelaporan, membuat pemegang saham berpikir bahwa kualitas audit dalam

suatu perusahaan merupakan hal yang vital. Telah terbukti dari penelitian

sebelumnya, bahwa kualitas audit penting. Kanagaretnam (2014)

menyimpulkan dari penelitian Becker et al. (1998), Francis et al. (1999),

Krishnan (2003), Khurana and Raman (2004), Choi et al. (2008), Francis and

Wang (2008), dan Kanagaretnam et al. (2010), yang menjelaskan bahwa

Kantor Akuntan Publik (KAP) dari Big 4 (PriceWaterhouseCooper - PWC,

Deloitte Touche Tohmatsu, KPMG, Ernst & Young-E&Y) meningkatkan

kualitas pengungkapan dan meninggikan kepercayaan dari laporan keuangan

di Amerika dan global. Dan juga memiliki tingkat kecurangan lebih rendah

dibandingkan dengan perusahaan yang diaudit oleh KAP non Big 4 (Annisa

& Kurniasih, 2012).

Dari hasil penelitian Kanagaretnam (2014) mengenai hubungan

kualitas audit dan Tax Avoidance menemukan bukti kuat bahwa KAP Big 4

berhubungan dengan semakin rendahnya Tax Avoidance. Sementara penelitian

Kanagaretnam (2014) mengambil sampel dari berbagai negara, kemudian

peneliti ingin melihat dari sudut pandang lokal, yaitu Indonesia.

Selain dari kualitas audit, terdapat hal lain yang dapat dihubungkan

dengan Tax Avoidance, yaitu corporate social responsibility. Hoi, Wu, &

Zhang (2014) memaparkan bahwa perusahaan dengan kegiatan Corporate

Social Responsibility (CSR) yang lebih tidak bertanggung jawab, terlebih

perusahaan dengan kegiatan CSR yang tidak bertanggung jawab dan

Page 29

12

berlebihan pada tahun tertentu, memiliki probabilitas yang lebih tinggi dari

keterlibatan dengan penampungan pajak (tax sheltering), perbedaan buku

pajak yang lebih besar (book-tax gap) dan cash effective tax rate yang lebih

rendah. Itu menunjukkan semakin tinggi kinerja CSR perusahaan, semakin

sedikit kemungkinan untuk melakukan Tax Avoidance.

Kegiatan Tax Avoidance selain akan merugikan masyarakat dan

pemerintah, seiring dengan berjalannya waktu akan merugikan perusahaan

multinasional juga. Itu karena bila terdapat investigasi dari pemerintah yang

diliput oleh media yang akan menimbulkan perspektif negatif dari konsumen

(Huda, 2014). Lalu dampaknya akan terlihat pada kepercayaan konsumen

terhadap suatu perusahaan. Sehingga perspektif konsumen yang akan

menurunkan reputasi perusahaan berdampak terhadap nilai saham suatu

perusahaan.

Selain efek eksternal yang ditimbulkan perspektif konsumen dari

pandangan negatif terhadap perusahaan yang melakukan Tax Avoidance,

terdapat efek internal dalam perusahaan karenanya. Manajemen yang

melakukan Tax Avoidance menimbulkan kerugian dimata pemegang saham,

karena dikhawatirkan akan melakukan kegiatan lain yang berlawanan dengan

tujuan pemegang saham seperti penyimpangan manajerial yang apabila

terdeteksi akan menimbulkan pasar saham akan bereaksi negatif (Huda, 2014).

Dan reaksi negatif dari pasar saham akan menimbulkan penurunan harga

saham. Dan sebagai cerminan dari harga saham, nilai perusahaan akan ikut

menurun. (Huda, 2014).

Page 30

13

Berdasarkan uraian diatas, mengenai seberapa pentingnya kualitas

audit dan juga corporate social responsibility, peneliti tertarik untuk

melakukan penelitian yang berkaitan dengan Tax Avoidance. Hal yang

membedakan penelitian ini dengan penelitian Annisa & Kurniasih (2012),

Kanagaretnam (2014), Maharani & Suardana (2014), Richardson & Lanis

(2012) dan Wahyudi (2015) adalah :

1. Peneliti menambah variabel lain yaitu CSR sebagai variabel baru yang

jarang dihubungkan dengan Tax Avoidance. Sementara di negara lain telah

menghubungkan kedua variabel ini, seperti yang telah diteliti oleh

(Richardson & Lanis, 2012). Selain itu, kemungkinan terjadinya Tax

Avoidance dapat terjadi dari manajer perusahaan, yang peneliti yakin ini

dapat terlihat dari laporan tahunan perusahaan, dan salah satunya laporan

pengungkapan CSR

2. Peneliti menggunakan proksi BTG atau Book Tax GAP yang masih jarang

dipakai sebagai perhitungan BTG, seperti Wahyudi (2015), Prakosa

(2014), Pranata & Puspa (2014) menggunakan ETR sebagai proksi dari tax

avoidance. Peneliti mengikuti jejak Annisa & Kurniasih (2012) dengan

menggunakan BTG, namun (Annisa & Kurniasih, 2012) menggunakan

seluruh perusahaan yang listed di bursa saham. Dan peneliti membedakan

dan lebih spesifik ke perusahaan manufaktur yang listed di bursa saham.

Penelitian ini penting untuk diteliti karena fenomena yang terjadi saat

ini mendorong kita sebagai warga yang taat kepada negara untuk terhindar

atau menghindar dari tindakan Tax Avoidance yang merugikan negara ini,

Page 31

14

selain itu Tax Avoidance juga merupakan isu yang sedang hangat di abad 21

dan masih sedikit pembahasan lebih lanjut mengenai fenomena ini. Begitu

besarnya dan berkembangnya fenomena ini hingga beberapa tahun terakhir

banyak terungkap perusahaan yang melakukan Tax Avoidance dimulai dari

internasional hingga perusahaan nasional. Seperti Google, Starbuck,

Amazon.com, IKEA hingga HSBC menjadi fasilitator atau pemberi jasa

bagaimana cara menghindari pajak disuatu negara. Perusahaan dalam negeri

pun terungkap ada yang tertangkap tangan melakukan penggelapan pajak.

Namun belum banyak kasus dari Indonesia yang terungkap hingga diharapkan

dengan penelitian ini dapat mengungkap kemungkinan atau potensi Tax

Avoidance ini dengan variabel yang diteliti.

Hundal (2011) dalam Annuar et al. (2014) berargumen bahwa Tax

Avoidance merupakan isu paling menantang untuk generasi sekarang karena

dapat mengurangi pendapatan pajak pemerintah. Selain itu uniknya penelitian

ini yaitu dihubungkan dengan kualitas audit yang diproksikan oleh besarnya

KAP dalam perusahaan listing di BEI yang menjadi indikator dari penilaian

atau pendeteksian terjadinya Tax Avoidance. Menurut Richardson & Lanis

(2012) CSR dapat berpotensi mempengaruhi keagresifan pajak yang dapat

berakhir dengan Tax Avoidance. Maka peneliti juga ingin melihat seberapa

besar pengaruh dari pengungkapan CSR dalam suatu laporan keuangan dapat

mempengaruhi terdapatnya Tax Avoidance dalam suatu perusahaan di

Indonesia.

Page 32

15

Berdasarkan latar belakang diatas maka peneliti melakukan penelitian

ini dengan judul “Pengaruh Kualitas Audit dan Corporate Social

Responsibility terhadap Tax Avoidance”

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang

hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah kualitas audit berpengaruh signifikan negatif terhadap Tax

Avoidance di Indonesia?

2. Apakah CSR berpengaruh signifikan negatif terhadap Tax Avoidance di

Indonesia?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah menemukan bukti empiris dari :

a. Kualitas audit terhadap Tax Avoidance di Indonesia dengan melihat

dari perusahaan listing BEI

b. CSR terhadap Tax Avoidance di Indonesia dengan melihat dari

perusahaan listing BEI

2. Manfaat Penelitian

Adapun penelitian ini dilakukan untuk memberikan manfaat

dibidang akademik maupun praktik, sebagai berikut:

a. Bagi Akademisi:

Page 33

16

1) Memberikan pengetahuan tentang Tax Avoidance pada perusahaan.

2) Memberikan informasi sebagai sumber referensi penelitian dengan

variabel Tax Avoidance.

3) Memberikan informasi sebagai bahan pertimbangan dalam

penulisan penelitian selanjutnya.

b. Bagi Perusahaan

1) Memberikan wawasan mengenai Tax Avoidance dan pengelolaan

CSR dalam perusahaan.

c. Bagi Investor

1) Memberikan indikator untuk menilai suatu perusahaan dan

memberikan keyakinan dalam memilih perusahaan.

d. Bagi Pemerintah

1) Memberikan masukan bagi pemerintah dalam pembuatan

kebijakan di bidang perpajakan yang dapat mencegah praktik

penghindaran pajak perusahaan.

Page 34

17

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan

Pengelolaan perusahaan harus diawasi dan dikendalikan untuk

memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada

berbagai peraturan dan ketentuan yang berlaku (Prakosa, 2014). Oleh sebab

itu diperlukan adanya pemisahan antara pemilik dengan pengelola perusahaan

yang dapat menimbulkan masalah, antara lain yaitu adanya kemungkinan

pengelola atau manajer melakukan tindakan yang tidak sesuai dengan

keinginan atau kepentingan pemilik atau pemegang saham.

Teori agensi berisi mengenai hubungan secara kontrak antara anggota-

anggota di perusahaan. Hubungan agensi terjadi saat satu orang atau lebih

(principal/pemegang saham) mempekerjakan orang lain (agen/manajer) untuk

memberikan suatu jasa dan kemudian mendelegasikan wewenang

pengambilan keputusan (Jao & Pagalung, 2011). Inti dari hubungan keagenan

adalah adanya pemisahan fungsi antara kepemilikan di investor dan

pengendalian di pihak manajemen.

Definisi lain menurut Lukviarman (2006) dalam Pranata & Puspa

(2014), Agency Theory merupakan perspektif yang secara jelas

menggambarkan masalah yang timbul dengan adanya pemisahan antara

kepemilikan dan pengendalian terhadap perusahaan, yaitu terdapatnya konflik

Page 35

18

kepentingan dalam perusahaan. Konflik ini disebut agency problem atau

masalah agensi (Jao & Pagalung, 2011).

Permasalahan yang timbul antara pemegang saham dan manajer

menimbulkan kekhawatiran bagi pemegang saham. Dan salah satu

kekhawatiran bagi pemegang saham adalah tindakan untuk menghindar dari

pajak (Tax Avoidance). Seperti yang dijelaskan sebelumnya, Fisher (2014)

mengatakan apabila terdapat manajer atau manajemen yang melakukan Tax

Avoidance akan menimbulkan pandangan yang tidak baik pula terhadap

pemegang saham yang disebabkan kekhawatiran terhadap manajer akan

melakukan tindakan yang berlawanan dengan pemegang saham.

Permasalahan yang timbul atas dasar kepercayaan tidak hanya

ditunjukkan kekhawatiran pemegang saham kepada manajer perusahaan.

Begitu pula juga oleh masyarakat terhadap perusahaan yang terus mencoba

untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan

dan norma-norma masyarakat agar dapat diterima di dalam masyarakat.

2. Teori Legitimasi

Terdapat 2 teori yang berhubungan dengan pengungkapan sosial

perusahaan, yakni teori legitimasi dan agensi (Nasir, Kurnia, & Hakri, 2013).

Legitimacy theory secara esensial adalah teori yang berorientasi pada sistem,

dalam hal ini organisasi atau perusahaan dipandang sebagai salah satu

komponen dalam lingkungan sosial yang lebih besar. Karena merupakan suatu

komponen yang besar dalam suatu lingkungan sosial, maka perusahaan turut

Page 36

19

andil dalam melakukan aktivitas sosial di lingkungan tersebut. Seperti yang

diungkapkan oleh Nasir et al. (2013) bahwa teori ini secara jelas mengakui

suatu entitas bisnis dibatasi oleh kontrak sosial yang menyebutkan bahwa

perusahaan sepakat untuk menunjukkan berbagai aktivitas sosial perusahaan

agar diterima masyarakat akan tujuan perusahaan yang pada akhirnya akan

menjamin kelangsungan hidup perusahaan.

Chariri (2008) mengatakan teori legitimasi sangat bermanfaat dalam

menganalisis perilaku organisasi (Nasir et al., 2013). Legitimasi merupakan

hal yang penting bagi organisasi/perusahaan sehingga batasan-batasan yang

ditekankan oleh norma dan nilai sosial dalam suatu lingkungan, dan reaksi

terhadap batasan norma dan nilai sosial tersebut mendorong pentingnya

analisis perilaku organisasi dengan memperhatikan lingkungan sosial. Oleh

karena itu, kegagalan perusahaan dalam menyesuaikan diri dengan norma

ataupun adat yang diterima oleh masyarakat, akan mengancam legitimasi

perusahaan serta sumber daya perusahaan, lalu akan mengancam legitimasi

perusahaan serta sumber daya perusahaan, dan pada akhirnya akan

mengancam kelangsungan hidup perusahaan. (Nasir et al., 2013).

Dalam teori legitimasi menyatakan bahwa perusahaan terus mencoba

untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan

dan norma-norma masyarakat agar dapat diterima di dalam masyarakat. Hal

itu mendukung bahwa perusahaan juga memiliki andil dalam pembangunan

bangsa dengan melalui kepatuhannya akan membayar pajak. Sebagai suatu

kewajiban bermasyarakat maka dari itu perusahaan mengungkapkan kegiatan

Page 37

20

CSR. Oleh karenanya teori ini menggambarkan pandangan terhadap

pentingnya pengungkapan CSR di suatu perusahaan. Penelitian ini melihat

bagaimana norma serta tanggung jawab terhadap lingkungan dan masyarakat

merupakan hal penting yang akan mempengaruhi perusahaan. Selain memiliki

kualitas audit yang baik, perusahaan juga perlu mengungkapkan kegiatan CSR

kepada masyarakat.

3. Tax Avoidance

Seperti yang telah diungkapkan sebelumnya oleh Maharani &

Suardana (2014) bahwa persoalan mengenai penghindaran pajak merupakan

masalah yang rumit, diperbolehkan namun tidak diinginkan. Namun

sebenarnya tindakan penghematan pajak yang dilakukan oleh sejumlah

perusahaan di Indonesia tidak dimaksudkan untuk menggelapkan pajak, tapi

lebih pada tujuan penghematan besarnya beban pajak yang dibayar oleh

perusahaan dengan cara memanfaatkan celah pada peraturan perpajakan yang

ada di Indonesia (Annisa & Kurniasih, 2012). Khurana dan Moser (2009)

menyatakan bahwa aktivitas Tax Avoidance yang dilakukan oleh manajemen

perusahaan dalam upaya semata-mata untuk meminimalisasi kewajiban pajak

perusahaan atau yang sekarang bisa kita sebut Tax Avoidance (Annisa &

Kurniasih, 2012).

“Corporate Tax Avoidance broadly as the reduction in explicit taxes

paid, and we measure Tax Avoidance as the difference between the firm’s

“unmanaged tax amount” and its “managed tax amount””

Page 38

21

Kalimat diatas mengutip dari Kanagaretnam (2014) yang berisi definisi

dari Tax Avoidance secara luas yaitu sebagai pengurangan pajak eksplisit

dibayar, dan mengukur penghindaran pajaknya sebagai perbedaan antara

"unmanaged amount tax" perusahaan dan "managed amount tax". Perbedaan

ini menunjukkan seberapa agresif manajer mengatur strategi untuk

mengurangi pajak yang harus dibayar. Secara rinci Kanagaretnam (2014)

menjelaskan bahwa Tax Avoidance merupakan upaya yang dilakukan oleh

wajib pajak melalui pemanfaatan kompleksitas pajak, dan hal-hal yang tidak

diatur (loopholes) dalam peraturan perpajakan.

Sama hal dengan Pohan (2009) yang mendefinisikan Tax Avoidance

sebagai proses pengendalian tindakan agar terhindar dari konsekuensi

pengenaan pajak yang tidak dikehendaki. Bila dilihat dari definisi tersebut

maka hal itu telah diatur atau sengaja dilakukan oleh pengelola perusahaan

atau manajer untuk menghindar dari pajak. Sedangkan Jaya, Arafat, & Kartika

(2014) menyebutkan bahwa Tax Avoidance merupakan rekayasa “tax affairs”

yang masih tetap berada dalam bingkai ketentuan perpajakan (lawful). Yang

menekankan pada ketiadaannya suatu pelanggaran perundang-undangan

perpajakan.

Secara singkat Annisa & Kurniasih (2012) serta Maharani & Suardana

(2014) memaparkan Tax Avoidance adalah salah satu cara untuk menghindari

pajak secara legal atau dengan menuruti peraturan yang ada dan tidak

melanggar peraturan perpajakan. Dari semua definisi tersebut dapat

disimpulkan bahwa Tax Avoidance merupakan upaya mengefisiensikan beban

Page 39

22

pajak dengan cara menghindari pengenaan pajak dengan mengarahkannya

pada transaksi yang bukan objek pajak. (Pohan, 2013)

Selain dikenal dengan nama Tax Avoidance, banyak peneliti

menyebutnya dengan manajemen pajak (tax planning). Tax planning

merupakan sarana untuk menyelesaikan kewajiban perpajakan dengan benar

namun jumlah pajak yang dibayarkan dapat ditekan serendah mungkin untuk

memperoleh laba dan likuiditas yang diharapkan (Jaya et al., 2014).

Zain (2005) dalam Pohan (2009) menyatakan perencanaan pajak atau

perbuatan untuk menghindari pajak (Tax Avoidance) yang berhasil dan harus

secara jelas dibedakan dengan perbuatan penyelundupan pajak (Tax Evasion)

karena menurut Zain (2005), Tax Avoidance termasuk dalam pengertian

perencanaan pajak (Tax Planning).

Selain tax planning ada juga istilah lain, yaitu agresivitas pajak (Tax

Aggressiveness). Tax aggressiveness adalah strategi perusahaan yang tidak

sesuai dengan harapan masyarakat (Richardson & Lanis, 2012). Frank et al.

(2009) mendefinisikan pelaporan pajak yang agresif (Aggressive Tax) sebagai

manipulasi turunan penghasilan kena pajak (taxable income) melalui

perencanaan pajak (Tax Planning) yang mungkin atau tidak mungkin

dianggap penggelapan pajak (Tax Evasion). Kesimpulannya agresivitas pajak

merupakan kegiatan mengatur pajak untuk menghindarinya (Tax Avoidance)

tanpa menggelapkan (Tax Evasion) pajak itu sendiri. Namun Balakrishnan and

Guay (2012) berpendapat bahwa agresivitas pajak adalah seperangkat lebih

Page 40

23

luas dari transaksi yang tujuan utamanya adalah hanya untuk menurunkan

kewajiban pajak perusahaan.

Banyak istilah dalam perpajakan seperti penggunaan istilah agresivitas

pajak (tax aggressiveness) dalam penelitian (Balakrishnan and Guay, 2012;

Frank et al., 2009; Richardson & Lanis, 2012). Penggunaan istilah manajemen

pajak (tax management) dalam penelitian Minnick dan Noga (2010). Dan

istilah perencanaan pajak (tax planning) dalam penelitian (Armstrong &

Blouin, 2011; Sabli & Noor, 2012; Wahab dan Holland, 2012). Dan istilah

dalam penelitian ini sendiri yaitu penghindaran pajak (Tax Avoidance) dalam

penelitian (Annisa & Kurniasih, 2012; Annuar et al., 2014; Kanagaretnam,

2014).

Semua istilah selain Tax Avoidance pada intinya sama, hanya

menggunakan istilah yang berbeda beda namun artinya serupa, dari tax

aggressiveness (agresifitas pajak), tax management (manajemen pajak), tax

planning (perencanaan pajak) dan Tax Avoidance (penghindaran pajak) seperti

yang disimpulkan oleh Hanlon et al. (2010). Namun beda halnya dengan tax

evasion (penggelapan pajak) yang telah melanggar peraturan yang berlaku.

Menurut Annisa & Kurniasih (2012) Indonesia memiliki celah

(loopholes) legalitas dalam tindakan penghematan pajak yang masih ambigu,

sehingga Wajib Pajak tidak disarankan untuk menarik kesimpulan sendiri

terkait dengan undang-undang perpajakan. Lebih baik bila Wajib Pajak

Page 41

24

melakukan cross check terkait pemahaman undang-undang dengan otoritas

perpajakan.

Dalam melakukan pengaturan pajak (tax planning) terdapat 2

perbedaan mendasar yaitu menghindari (Tax Avoidance) atau menggelapkan

(tax evasion). Tax evasion (penggelapan pajak) merupakan suatu usaha

penghindaran pajak dengan melanggar ketentuan peraturan perpajakan

(Annisa & Kurniasih, 2012). Sehingga dapat dibedakan dengan jelas antara

Tax Avoidance dan tax evasion, yaitu Tax Avoidance (penghindaran pajak)

sebagai usaha untuk mengurangi hutang pajak yang bersifat legal (lawful),

sedangkan tax evasion (penggelapan pajak) adalah usaha untuk mengurangi

hutang pajak yang bersifat tidak legal (unlawful). (Xynas, 2011)

Upaya Tax Avoidance dilakukan menggunakan strategi dengan

mematuhi ketentuan yang berlaku, seperti memanfaatkan pengecualian dan

potongan yang diperkenankan dalam ketentuan, maupun memanfaatkan hal-

hal yang belum diatur (loopholes) dalam peraturan perpajakan yang berlaku

(Mangunsong, 2002).

Terdapat tiga langkah akan dilakukan perusahaan dalam

meminimalkan pajak yang dikenakan (Prakosa, 2014). Pertama, perusahaan

berusaha untuk menghindari pajak baik secara legal maupun ilegal. Kedua,

caranya mengurangi beban pajak seminimal mungkin baik secara legal

maupun ilegal. Ketiga atau terakhir, apabila kedua langkah sebelumnya tidak

dapat dilakukan maka wajib pajak akan membayar pajak tersebut. Prakosa

Page 42

25

(2014) menjelaskan tidak sedikit perusahaan yang melakukan perencanaan

pajak (tax planning) dengan tujuan untuk meminimalisasi pajak yang harus

dibayar oleh perusahaan.

Menurut buku Chairil Anwar Pohan (2013) dan Suandy (2008) dalam

Annisa & Kurniasih (2012) terdapat beberapa hal yang memengaruhi perilaku

wajib pajak untuk menimimalkan kewajiban pembayaran pajak mereka atau

memotivasi mereka untuk menghindari pajak, baik secara legal maupun

illegal, yang bisa disebut dengan Propensity of Dishonesty yaitu :

a) Tinggi kerumitan suatu peraturan (complexity of rule). Maka semakin

rumitnya suatu peraturan mengenai perpajakan, membuat wajib pajak

cenderung menghindarinya karena biaya untuk mengetahuinya

menjadi tinggi.

b) Besarnya pajak yang dibayar (Tax required to pay). Semakin besar

jumlah pajak yang harus dibayarkan maka semakin besar pula

kemungkinan wajib pajak untuk melakukan kecurangan untuk

menghindar, memperkecil atau menggelapkaan pajak.

c) Biaya untuk negosiasi (Cost of bribe). Terkadang secara disengaja atau

tidak disengaja wajib pajak melakukan negosiasi dengan fiskus dalam

melaksanakan hak dan kewajiban perpajakannya. Oleh karenanya,

apabila uang untuk negosiasi semakin tinggi, maka semakin kecil pula

/kecenderungan wajib pajak untuk melakukan pelanggaran.

d) Risiko deteksi (Probability of detection). Menjelaskan mengenai

kemungkinan besarnya pelanggaran dari ketentuan perpajakan itu

Page 43

26

terdeteksi. Bila rendah risiko terdeteksinya, maka wajib pajak

cenderung melakukan pelanggaran. Dan semakin tinggi risikonya,

wajib pajak akan lebih konservatif untuk tidak melanggar peraturan.

e) Besarnya denda (Size of penalty). Semakin ringan denda atau sanksi

dari pelanggaran suatu ketentuan pajak, maka wajib pajak cenderung

melakukan pelanggaran. Sebaliknya bila semakin berat sanksi

perpajakan yang dapat dikenakan, maka wajib pajak cenderung untuk

tidak melanggar ketentuan perpajakan.

f) Moral masyarakat. Tergantung pribadi orang yang menentukan apakah

akan patuh atau tidak.

Dari motivasi yang mendorong untuk melakukan penghindaran pajak

tersebut maka muncullah modus-modus untuk melakukannya. Dalam

bukunya, manajemen perpajakan, Chairil Anwar Pohan memaparkan cara-cara

pengelakan pajak. Ada 6 cara pengelakan pajak yang biasa dipraktikan, yaitu :

1. Penggeseran pajak (Tax Shifting) yaitu pemindahan atau pentransferan

beban pajak dari subjek pajak kepada pihak lain, dengan demikian

orang atau beban yang dikenakan pajak mungkin sekali tidak

menanggungnya.

2. Kapitalisasi pajak (Capitalization) yaitu pengurangan harga objek

pajak yang besarnya sama dengan jumlah pajak yang akan dibayarkan

kemudian oleh pembeli.

Page 44

27

3. Transformasi (Transformation) yaitu cara pengelakan pajak yang

dilakukan oleh pabrikan dengan cara menanggung beban pajak yang

dikenakan terhadapnya

4. Penyelundupan pajak (Tax Evasion) menunjuk pada rekayasa tax

affairs yang berada diluar bingkai peraturan perpajakan

5. Penghindaran pajak (Tax Avoidance) menunjuk pada rekayasa tax

affairs yang masih dalam bingkai ketentuan perpajakan

6. Pengecualian pajak (Tax Exemption) adalah pengecualian pengenaan

pajak yang diberikan kepada perorangan atau badan berdasarkan

undang-undang pajak.

Selain Tax Avoidance, bentuk lain dari manajemen pajak adalah tax

evasion, dimana yang dimaksud dengan tax evasion (penggelapan pajak)

merupakan suatu usaha penghindaran pajak dengan melanggar ketentuan

peraturan perpajakan (Annisa & Kurniasih, 2012). Sehingga dapat dibedakan

dengan jelas antara Tax Avoidance dan tax evasion, yaitu penghindaran pajak

(Tax Avoidance) sebagai usaha untuk mengurangi hutang pajak yang bersifat

legal (lawful), sedangkan penggelapan pajak (tax evasion) adalah usaha untuk

mengurangi hutang pajak yang bersifat tidak legal (unlawful). (Xynas, 2011)

Dari semua cara-cara mengelak pajak, peneliti ingin mengangkat

seputar Tax Avoidance karena istilah ini umum di Indonesia. Selain itu Tax

Avoidance juga merupakan suatu hal yang masih tabu antara diperbolehkan

namun merugikan negara dan masyarakat. Maka dari itu topik ini peneliti

angkat. Didukung pernyataan Hundal (2011) dalam Annuar et al. (2014) yang

Page 45

28

mengatakan bahwa penghindaran pajak (Tax Avoidance) perusahaan

merupakan isu yang paling menantang dari generasi sekarang yang

memperlihatkan pengurangan pendapatan yang serius terhadap pajak ke

pemerintah.

Dalam memahami bagaimana Tax Avoidance terjadi, Komite urusan

fiskal dari Organization for Economic Co – operation and Development

(OECD) dikutip Suandy (2008) dalam Jaya et al. (2014) menyebutkan

karakteristik dari Tax Avoidance mencakup tiga hal, yaitu:

a. Adanya unsur artifisial dimana berbagai pengaturan seolah–olah

terdapat di dalamnya padahal tidak, dan ini dilakukan karena ketiadaan

faktor pajak.

b. Skema semacam ini sering memanfaatkan loopholes dari undang–

undang atau menerapkan ketentuan–ketentuan legal untuk berbagai tujuan,

padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat undang–

undang.

c. Kerahasiaan juga sebagai bentuk dari skema ini dimana umumnya para

konsultan menunjukkan alat atau cara untuk melakukan penghindaran

pajak dengan syarat wajib pajak menjaga serahasia mungkin (Council of

Executive Secretaries of Tax Organizations, 1991).

Dalam perhitungan Tax Avoidance, peneliti menggunakan book tax

gap atau book tax difference (BTD). Book tax gap adalah metode

penghitungan melihat kesenjangan atau perbedaan antara laba komersial yang

dilaporkan dalam laporan laba rugi menurut peraturan akuntansi dengan laba

Page 46

29

fiscal atau laba yang dilaporkan dalam laporan laba rugi untuk kepentingan

perpajakan yang disusun berdasarkan peraturan perpajakan negara yang

bersangkutan (Annisa & Kurniasih, 2012).

Menurut Annisa & Kurniasih (2012), mengukur penghindaran pajak

atau Tax Avoidance sulit dilakukan karena data untuk pembayaran pajak

dalam Surat Pemberitahuan Pajak (SPT) sulit didapat untuk itu perlu

pendekatan untuk menaksir berapa pajak yang sebenarnya dibayar perusahaan

kepada pemerintah oleh karena itu dalam penelitian mereka mengadopsi

pendekatan tidak langsung untuk mengukur variabel dependen penghindaran

pajak yaitu dengan memulai menghitung perbedaan laba akuntansi dengan

penghasilan / laba kena pajak (gap between financial and taxable income),

perbedaan yang dilaporkan ke pemegang saham atau investor menggunakan

GAAP/SAK, sedangkan ke Kantor Pelayanan Pajak dengan Peraturan

Perpajakan, perbedaan ini terkenal dengan sebutan book tax gap (Desai &

Dharmapala, 2007).

4. Kualitas Audit

Kualitas audit dengan transparansi menjadi salah satu elemen yang

berhubungan. Transparansi terhadap investor dapat dicapai dengan

melaporkan hal-hal terkait perpajakan pada pasar modal dan rapat umum

pemegang saham. Peningkatan transparansi terhadap pemegang saham dalam

hal pajak semakin dituntut oleh otoritas publik (Annisa & Kurniasih, 2012).

Page 47

30

Maka dari itu transparansi laporan sangat penting untuk mengungkapkan

segala kegiatan perusahaan.

Hal tersebut mendorong pemegang saham atau perusahaan

mempekerjakan atau menggunakan jasa auditor yang lebih terpercaya atau

berkualitas. Perusahaan menggunakan jasa auditor yang berkualitas dapat

menjamin informasi laporan keuangan yang dilaporkan, sehingga pengguna

laporan keuangan atau investor akan lebih percaya atas informasi tersebut

(Pranata & Puspa, 2014).

Purwanti & Rahardjo (2012) mengungkapkan bahwa salah satu cara

pemilik atau investor untuk meminimalisir asimetris informasi dan

ketidakseimbangan yang terjadi di perusahaan yaitu dengan menggunakan

auditor yang berkualitas, harapan terhadap auditor yang berkualitas adalah

dapat menemukan indikasi keganjilan atau kecurangan seperti manajemen

laba yang dilakukan di perusahaan.

Berdasarkan penelitian Teoh dan Wong (1993) dalam Sari, Anugerah,

& Dwiningsih (2010) ditunjukkan pasar merespon secara berbeda terhadap

kualitas auditor, yang diproksikan dengan auditor big 5 dan non big 5. Artinya

semakin berkualitas auditor maka semakin tinggi kredibilitas angka akuntansi

yang dilaporkan, dengan demikian semakin besar tingkat pengungkapan

laporan keuangan. Pengaruh tingginya kredibilitas angka akuntansi yang

dilaporkan oleh KAP yang dikategorikan KAP `besar` mempunyai pengaruh

Page 48

31

yang lebih untuk mempengaruhi perusahaan untuk lebih transparan dalam

mengungkapkan informasi.

Pengukuran kualitas audit dapat dilakukan dengan menggunakan

proksi spesialisasi industri dan ukuran KAP. Tax Avoidance diukur dengan

book tax gap yaitu menyimpulkan perbedaan terkait laba yang dilaporkan ke

pasar modal atau laba komersial dengan laba yang dilaporkan dalam otoritas

perpajakan atau laba fiskal (Annisa & Kurniasih, 2012).

5. Corporate Social Responsibility (CSR)

Pertanggungjawaban sosial perusahaan atau Corporate Sosial

Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial kedalam

operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung

jawab organisasi dibidang hukum (Nasir et al., 2013).

Hoi et al. (2014) menemukan bahwa perusahaan dengan kegiatan CSR

yang lebih tidak bertanggung jawab, terutama mereka dengan kegiatan CSR

yang tidak bertanggung jawab dan berlebihan pada tahun tertentu, memiliki

probabilitas yang lebih tinggi dari terlibat dalam penampungan pajak (tax

sheltering), perbedaan buku pajak yang lebih besar antara

diskresioner/permanen, dan tingkat beban kas pajak yang lebih rendah.

CSR merupakan sebuah gagasan, perusahaan tidak lagi dihadapkan

pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai

perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya

(financial) saja (Nasir et al., 2013). Tapi tanggung jawab perusahaan harus

Page 49

32

berpijak pada triple bottom lines. Di sini bottom lines lainnya selain finansial

juga ada sosial dan lingkungan. Karena kondisi keuangan saja tidak cukup

menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

Menurut Richardson & Lanis (2012) berdasarkan kesimpulannya dari

jurnal Desai and Dharmapala (2006b), Williams (2007) dan Avi Yonah

(2008), CSR berpotensi mempengaruhi agresivitas pajak dalam hal bagaimana

rekening perusahaan dan mengarahkan sistem dan proses dalam hal

kesejahteraan masyarakat secara keseluruhan.

Corporate Social Responsibility (CSR) merupakan faktor penting

keberlangsungan hidup dari suatu perusahaan (Richardson & Lanis, 2012).

Sementara CSR adalah tindakan sosial sebagai bentuk tanggung jawab sebuah

perusahaan terhadap semua pemegang kepentingan. Oleh karena itu suatu

perusahaan membutuhkan dukungan para pemegang kepentingan untuk

menjalankan operasional perusahaan.

Page 50

33

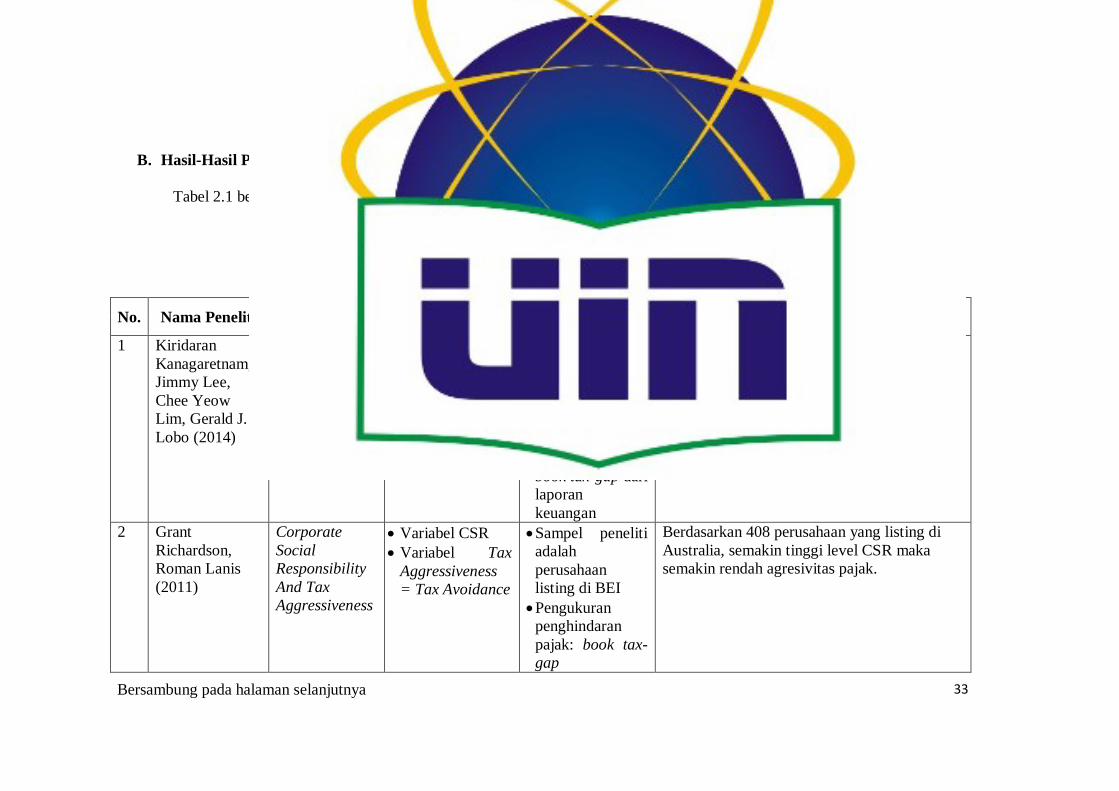

B. Hasil-Hasil Penelitian Terdahulu

Tabel 2.1 berikut merupakan penelitian-penelitian yang menjadi sumber referensi dalam penelitian ini:

No. Nama Peneliti Judul

Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1 Kiridaran

Kanagaretnam,

Jimmy Lee,

Chee Yeow

Lim, Gerald J.

Lobo (2014)

Auditor Quality

and Corporate

Tax Avoidance

Kualitas audit

dan Tax

Avoidance

Proksi kualitas

audit

menggunakan

besarnya KAP

Sampel peneliti

di 1 negara,

dengan laporan

keuangan

perusahaan

listing

Menggunakan

book tax-gap dari

laporan

keuangan

Hasil penelitian dari 34 negara, kualitas audit

berhubungan dengan rendahnya penghindaran

pajak.

Auditor Big N berpengaruh besar kepada

kualitas audit.

Dan efek dari kualitas audit terhadap Tax

Avoidance kurang menonjol saat formal

institusi sudah kuat

2 Grant

Richardson,

Roman Lanis

(2011)

Corporate

Social

Responsibility

And Tax

Aggressiveness

Variabel CSR

Variabel Tax

Aggressiveness

= Tax Avoidance

Sampel peneliti

adalah

perusahaan

listing di BEI

Pengukuran

penghindaran

pajak: book tax-

gap

Berdasarkan 408 perusahaan yang listing di

Australia, semakin tinggi level CSR maka

semakin rendah agresivitas pajak.

Tabel 2.1

Penelitian- Penelitian Terdahulu

Bersambung pada halaman selanjutnya

Page 51

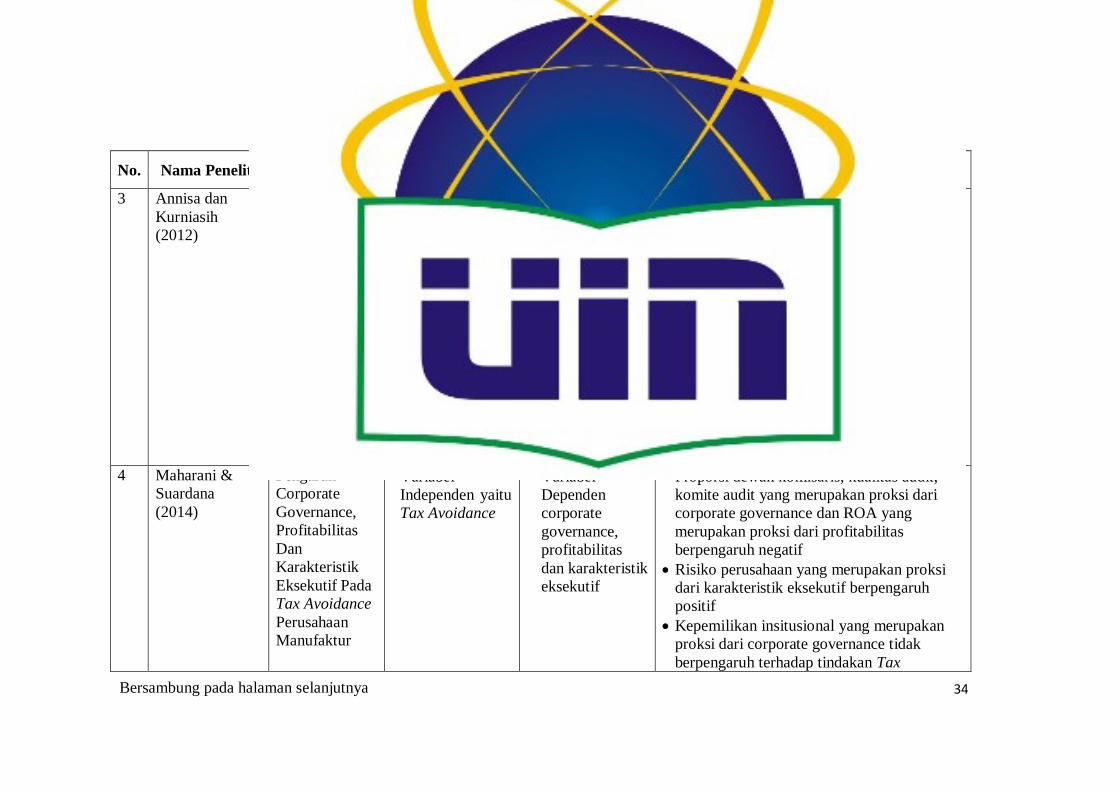

34

No. Nama Peneliti Judul

Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

3 Annisa dan

Kurniasih

(2012)

Pengaruh

Corporate

Governance

Terhadap Tax

Avoidance

Variabel Tax

Avoidance

Proksi Tax

Avoidance

menggunakan

book tax-gap

Proksi kualitas

audit

menggunakan

besarnya KAP

Variabel

Corporate

Governance

Variabel CSR

Dari hasil penelitian terhadap 200 perusahaan

listing BEI

Tidak terdapat pengaruh signifikan pada

kepemilikan institusional terhadap Tax

Avoidance.

Tidak terdapat pengaruh signifikan pada

dewan komisaris terhadap Tax Avoidance

Tidak terdapat pengaruh signifikan pada

komposisi dewan komisaris terhadap Tax

Avoidance

Terdapat pengaruh signifikan pada komite

audit terhadap Tax Avoidance

Terdapat pengaruh signifikan pada kualitas

audit terhadap Tax Avoidance

4 Maharani &

Suardana

(2014)

Pengaruh

Corporate

Governance,

Profitabilitas

Dan

Karakteristik

Eksekutif Pada

Tax Avoidance

Perusahaan

Manufaktur

Variabel

Independen yaitu

Tax Avoidance

Variabel

Dependen

corporate

governance,

profitabilitas

dan karakteristik

eksekutif

Proporsi dewan komisaris, kualitas audit,

komite audit yang merupakan proksi dari

corporate governance dan ROA yang

merupakan proksi dari profitabilitas

berpengaruh negatif

Risiko perusahaan yang merupakan proksi

dari karakteristik eksekutif berpengaruh

positif

Kepemilikan insitusional yang merupakan

proksi dari corporate governance tidak

berpengaruh terhadap tindakan Tax

Tabel 2.1 (lanjutan)

Penelitian- Penelitian Terdahulu

Bersambung pada halaman selanjutnya

Page 52

35

No. Nama Peneliti Judul

Penelitian

Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

Avoidance

5 Dudi Wahyudi

(2015)

Analisis

Empiris

Pengaruh

Aktivitas

Corporate

Social

Responsibility

(CSR) terhadap

Penghindaran

Pajak di

Indonesia

Variabel

Independen yaitu

Tax Avoidance

Variabel

Dependen

Corporate Social

Responsibility

Proksi Tax

Avoidance

dengan Cash

ETR

Tingkat aktivitas CSR tidak berpengaruh

signifikan terhadap penghindaran pajak

Tabel 2.1 (lanjutan)

Penelitian- Penelitian Terdahulu

Sumber : Diolah dari berbagai sumber

Page 53

36

C. Kerangka Pemikiran

Berikut merupakan kerangka pemikiran dalam penelitian ini:

Gambar 2.1

Kerangka Pemikiran

Kualitas Audit

Corporate

Social

Responsibility

Tax

Avoidance

Indonesia

Hasil

penelitian

Fenomena tax avoidance yang marak terjadi akhir-akhir ini

Basis teori : teori legitimasi dan teori agensi

Kesimpulan dan saran

Populasi : perusahaan manufaktur yang listing di BEI

Metode regresi berganda

Page 54

37

D. Hipotesis

a. Kualitas Audit dan Tax Avoidance

Begitu banyak istilah perpajakan tersebut, namun peneliti ingin

mengungkap mengenai istilah Tax Avoidance. Kanagaretnam (2014)

meneliti hubungan kualitas auditor dengan Tax Avoidance. Dengan

menghubungkan kualitas audit dengan Tax Avoidance perusahaan yang

terjadi dalam skala global oleh beberapa negara. Dalam jurnal yang sekaligus

menjadi acuan dalam pembuatan skripsi ini, jurnal ini membuat hipotesa

bahwa kualitas audit yang di proksi kan dengan besarnya KAP berhubungan

negatif dengan penghindaran pajak perusahaan yang dihitung dengan metode

book tax gap.

Annisa & Kurniasih (2012) meyakinkan bahwa terdapat pengaruh

signifikan dari kualitas audit terhadap Tax Avoidance. Keyakinan itu

didapatkan apabila sebuah perusahaan yang diaudit oleh KAP yang besar

atau memiliki nama seperti Big 4, akan memiliki kualitas informasi

keuangan yang dapat dipercaya dan baik pula. Oleh karena KAP Big 4 yang

menjaga kualitas dari auditnya, maka membuat perusahaan yang diaudit

terjaga kualitas laporan keuangannya dan dapat terdeteksi bila terdapat

kejanggalan sehingga terhindar dari kemungkinan terjadinya Earning

Management atau bahkan Tax Avoidance.

Maharani & Suardana (2014) juga mendapatkan hasil yang serupa.

Kualitas audit berpengaruh negatif terhadap Tax Avoidance sehingga bila

dijabarkan semakin baik kualitas audit yang di proksikan oleh besarnya KAP

Page 55

38

maka semakin rendahnya Tax Avoidance. Ini dikarenakan oleh kesulitan

suatu perusahaan untuk melakukan Tax Avoidance apabila diaudit oleh KAP

besar atau Big 4.

Namun hasil berbeda didapatkan oleh Jaya et al. (2014) dan Pranata

& Puspa (2014). Kedua penelitian menemukan bahwa kualitas audit tidak

berpengaruh terhadap Tax Avoidance. Jaya et al. (2014) menggunakan

perhitungan Tax Shelter yang diadaptasi dari penelitian Wilson (2009)

dalam penelitian Khurana dan Moser (2012). Dan Pranata & Puspa (2014)

menggunakan perhitungan ETR.

Perbedaan ini membuat peneliti ingin menguji hubungan kualitas

audit dengan Tax Avoidance. Berdasarkan penelitian sebelumnya pun

mengatakan terdapat hubungan negatif antara keduanya. Maka dari

penelitian sebelumnya, peneliti mengajukan hipotesis dalam penelitian ini

sebagai berikut:

H1: Kualitas Audit berpengaruh signifikan negatif terhadap Tax Avoidance

b. Corporate Social Responsibility (CSR) dan Tax Avoidance

Kewajiban Perusahaan sebagai Wajib Pajak dalam menjadi bagian

suatu kenegaraan adalah membayar pajak. Dalam teori legitimasi

menyatakan bahwa perusahaan terus mencoba untuk meyakinkan bahwa

mereka melakukan kegiatan sesuai dengan batasan dan norma-norma

masyarakat agar dapat diterima di dalam masyarakat. Hal itu mendukung

bahwa perusahaan juga memiliki andil dalam pembangunan bangsa dengan

melalui kepatuhannya akan membayar pajak. Apabila dengan penuh

Page 56

39

kesadaran perusahaan membayar pajak sesuai nominal yang ditetapkan,

berarti perusahaan telah membina hubungan baik dengan pemerintah

(Maesarah, Atikah, & Husnaini, 2015).

CSR merupakan kegiatan sosial yang diungkapkan oleh perusahaan

dalam rangka mematuhi peraturan yang berlaku. Peraturan BAPEPAM dan

Lembaga Keuangan mengenai keluasan pengungkapan item-item CSR yaitu

pada peraturan nomor X.K.6 revisi tahun 2012 mengenai Penyampaian

Laporan Tahunan Emiten Atau Perusahaan Publik. Berlakunya peraturan

tersebut membuat pengungkapan item dari CSR menjadi disclosure yang

bersifat wajib.

Semakin tinggi tingkat pengungkapan CSR yang dilakukan oleh

perusahaan, diharapkan dapat menekan terjadinya Tax Avoidance. Hal itu

karena apabila suatu perusahaan yang mengungkapkan CSR namun

melakukan Tax Avoidance, maka akan mempengaruhi reputasi perusahaan

tersebut sehingga penilaian masyarakat atau stakeholder menurun. Maka dari

itu perusahaan yang telah mengungkapkan CSR nya diharapkan terhindar

dari praktik Tax Avoidance

Dalam penelitian Richardson & Lanis (2012) mereka meyakinkan

bahwa pemegang kepentingan diluar direksi juga dapat mempengaruhi

keberlangsungan perusahaan. Serta semakin perusahaan memiliki tanggung

jawab sosial kemungkinan besar dapat menghalangi terjadinya kegiatan

Page 57

40

penghindaran pajak secara agresif Richardson & Lanis (2012). Dengan

demikian kegiatan CSR berpengaruh negatif dengan Tax Avoidance.

Penelitian Hoi et al. (2014) mendapatkan hasil yang sama dengan

Richardson & Lanis (2012). Hoi juga menyimpulkan bahwa perusahaan

dengan banyaknya kegiatan CSR yang tidak dipertanggung jawabkan

memiliki kemungkinan lebih besar untuk melakukan Tax Sheltering.

Gribnau (2015) menilai secara moral, bahwa perusahaan yang

mengungkapkan dan melakukan kegiatan CSR maka akan lebih mengikuti

peraturan dengan melakukan Tax Planning yang mengikuti peraturan yang

berlaku.

Namun dibandingkan dengan dalam negeri, tidak selamanya terdapat

hubungan antara pengungkapan CSR dengan Tax Avoidance. Melalui

penelitiannya Wahyudi (2015) menyimpulkan bahwa CSR tidak

berhubungan dengan Tax Avoidance. Maesarah et al. (2015) telah meneliti

hal yang sama dengan Wahyudi (2015) dan mendapatkan hasil yang serupa,

yaitu CSR tidak berhubungan dengan Tax Avoidance di Indonesia.

Perbedaan ini membuat peneliti ingin menguji hubungan CSR

dengan Tax Avoidance. Berdasarkan penelitian sebelumnya pun mengatakan

terdapat hubungan negatif antara keduanya. Maka dari penelitian

sebelumnya, peneliti mengajukan hipotesis dalam penelitian ini sebagai

berikut:

H2: CSR berpengaruh signifikan negatif terhadap Tax Avoidance

Page 58

41

c. Variabel-variabel kontrol penelitian

Berdasarkan pada penelitian yang telah dilakukan sebelumnya, dalam

penelitian ini juga memasukkan beberapa variabel kontrol. Variabel kontrol

adalah variabel bebas yang dalam pelaksanaan penelitian tidak dimasukkan

sebagai variabel bebas tetapi keberadaannya dikendalikan (dikontrol) dengan