52

“RETOS Y OPORTUNIDADES DEL TLC CON CHINA" Mercedes Araoz Fernández Agosto 2012 1

“RETOS Y OPORTUNIDADES DEL TLC CON CHINA"

Mercedes Araoz Fernández

Agosto 2012

1

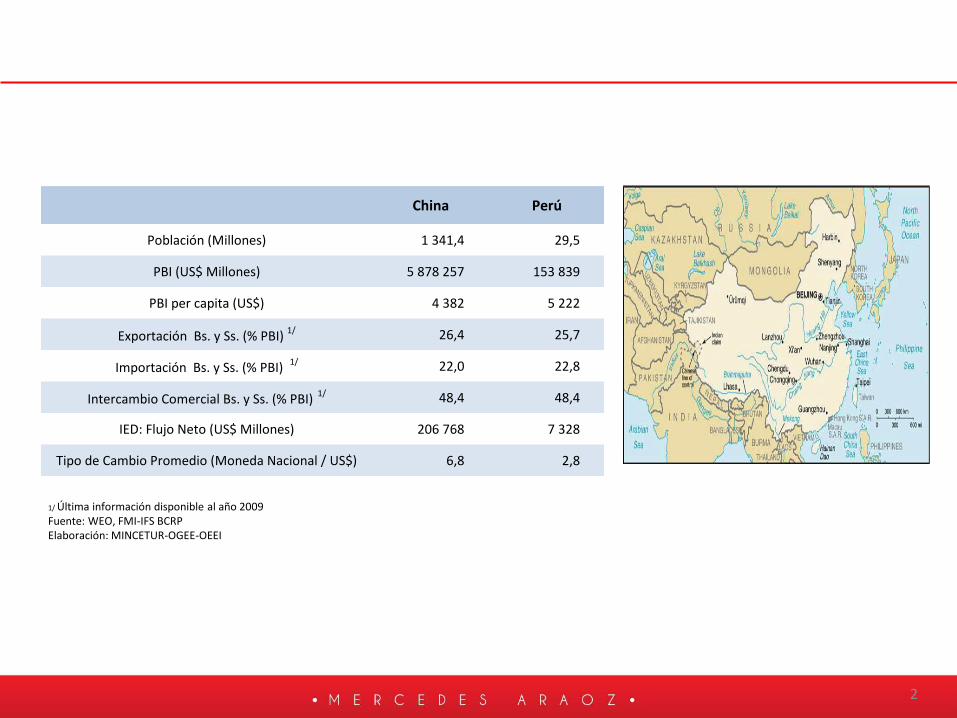

2

China Perú

Población (Millones) 1 341,4 29,5

PBI (US$ Millones) 5 878 257 153 839

PBI per capita (US$) 4 382 5 222

Exportación Bs. y Ss. (% PBI) 1/ 26,4 25,7

Importación Bs. y Ss. (% PBI) 1/ 22,0 22,8

Intercambio Comercial Bs. y Ss. (% PBI) 1/ 48,4 48,4

IED: Flujo Neto (US$ Millones) 206 768 7 328

Tipo de Cambio Promedio (Moneda Nacional / US$) 6,8 2,8

1/ Última información disponible al año 2009

Fuente: WEO, FMI-IFS BCRP

Elaboración: MINCETUR-OGEE-OEEI

Perú: Fundamentos Macroeconómicos

3

4

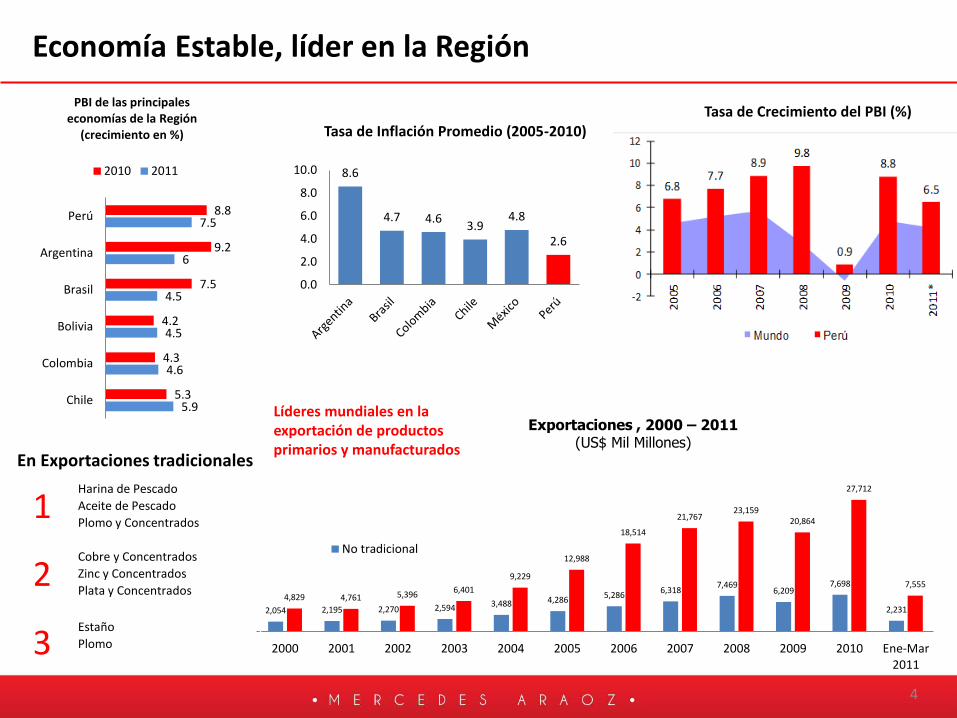

Economía Estable, líder en la Región

Tasa de Crecimiento del PBI (%) Tasa de Inflación Promedio (2005-2010)

8.6

4.7 4.6 3.9

4.8

2.6

0.0

2.0

4.0

6.0

8.0

10.0

2,054 2,195 2,270 2,594 3,488 4,286 5,286

6,318 7,469

6,209 7,698

2,231

4,829 4,761 5,396 6,401

9,229

12,988

18,514

21,767 23,159

20,864

27,712

7,555

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Ene-Mar2011

No tradicional

Exportaciones , 2000 – 2011 (US$ Mil Millones)

En Exportaciones tradicionales

5.9

4.6

4.5

4.5

6

7.5

5.3

4.3

4.2

7.5

9.2

8.8

Chile

Colombia

Bolivia

Brasil

Argentina

Perú

PBI de las principales economías de la Región

(crecimiento en %)

2010 2011

Líderes mundiales en la exportación de productos primarios y manufacturados

1 Harina de Pescado

Aceite de Pescado

Plomo y Concentrados

2 Cobre y Concentrados

Zinc y Concentrados

Plata y Concentrados

3 Estaño

Plomo

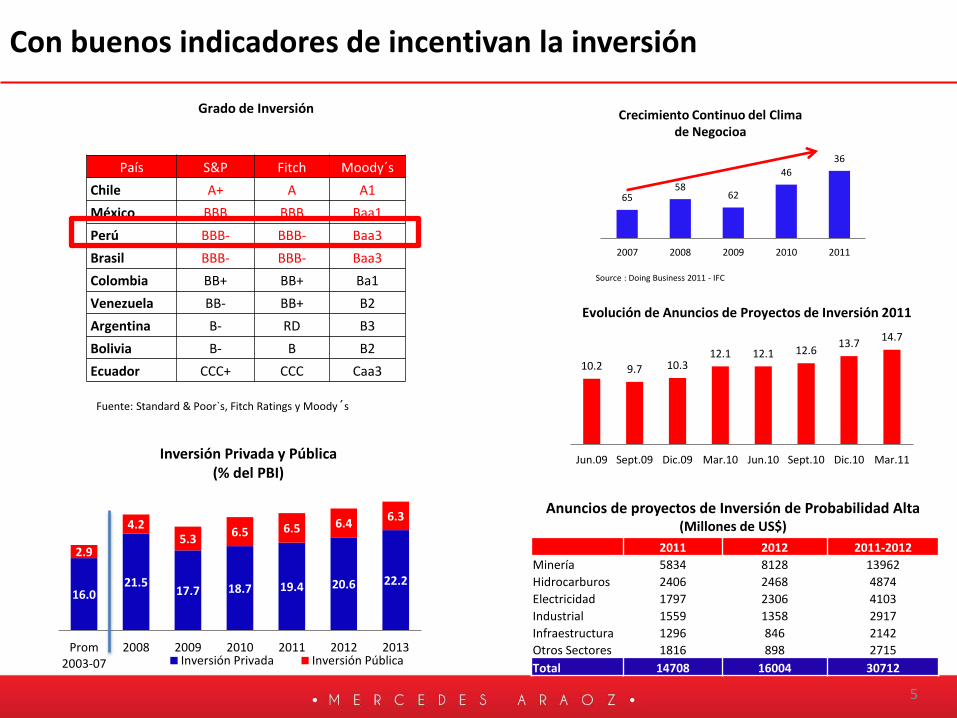

Con buenos indicadores de incentivan la inversión

5

10.2 9.7 10.3 12.1 12.1 12.6

13.7 14.7

Jun.09 Sept.09 Dic.09 Mar.10 Jun.10 Sept.10 Dic.10 Mar.11

Evolución de Anuncios de Proyectos de Inversión 2011

Grado de Inversión

Fuente: Standard & Poor`s, Fitch Ratings y Moody´s

País S&P Fitch Moody´s

Chile A+ A A1

México BBB BBB Baa1

Perú BBB- BBB- Baa3

Brasil BBB- BBB- Baa3

Colombia BB+ BB+ Ba1

Venezuela BB- BB+ B2

Argentina B- RD B3

Bolivia B- B B2

Ecuador CCC+ CCC Caa3

65 58

62

46

36

2007 2008 2009 2010 2011

Source : Doing Business 2011 - IFC

Crecimiento Continuo del Clima de Negocioa

Anuncios de proyectos de Inversión de Probabilidad Alta (Millones de US$)

2011 2012 2011-2012

Minería 5834 8128 13962

Hidrocarburos 2406 2468 4874

Electricidad 1797 2306 4103

Industrial 1559 1358 2917

Infraestructura 1296 846 2142

Otros Sectores 1816 898 2715

Total 14708 16004 30712

16.0 21.5

17.7 18.7 19.4 20.6 22.2

2.9

4.2 5.3

6.5 6.5 6.4 6.3

Prom2003-07

2008 2009 2010 2011 2012 2013Inversión Privada Inversión Pública

Inversión Privada y Pública (% del PBI)

6

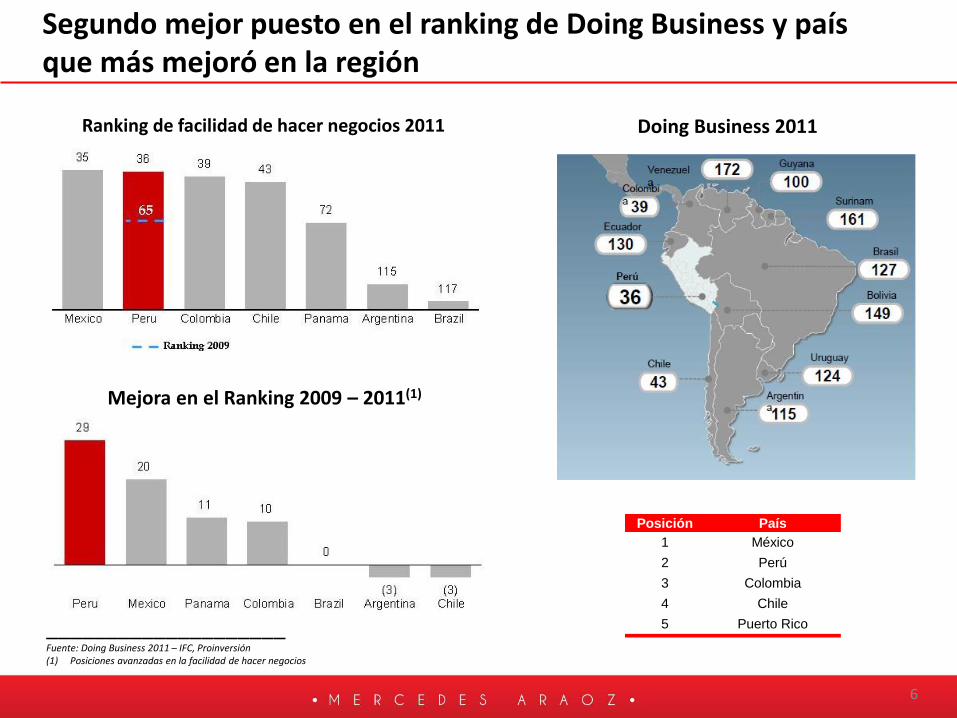

Mejora en el Ranking 2009 – 2011(1)

Ranking de facilidad de hacer negocios 2011

____________________ Fuente: Doing Business 2011 – IFC, Proinversión (1) Posiciones avanzadas en la facilidad de hacer negocios

Doing Business 2011

Posición País

1 México

2 Perú

3 Colombia

4 Chile

5 Puerto Rico

Segundo mejor puesto en el ranking de Doing Business y país que más mejoró en la región

7

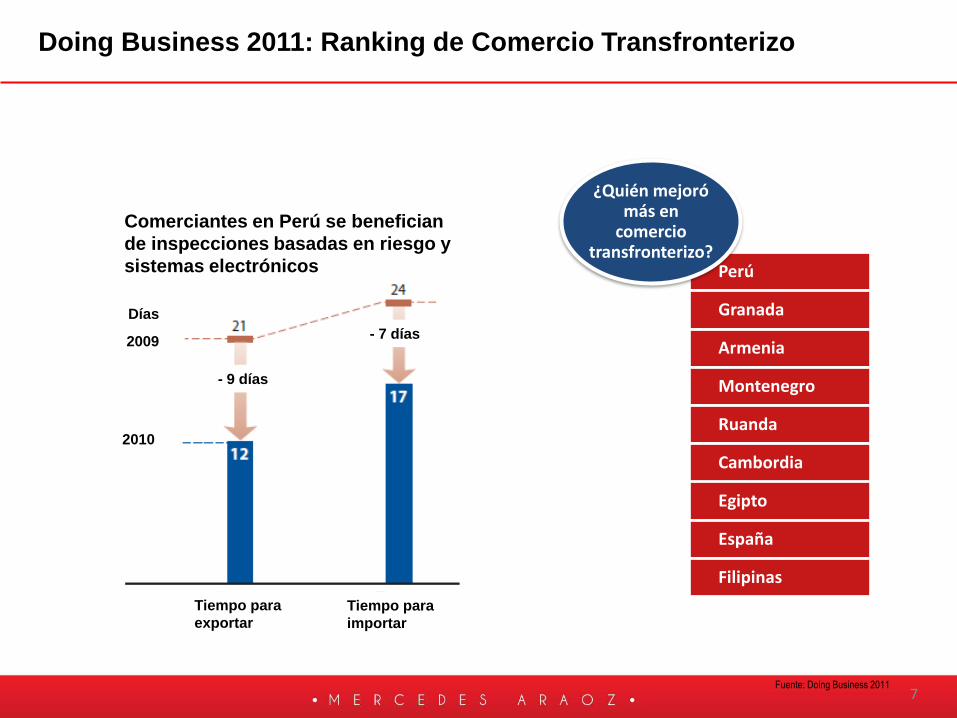

Comerciantes en Perú se benefician

de inspecciones basadas en riesgo y

sistemas electrónicos

Tiempo para

exportar

Tiempo para

importar

Días

2009

2010

Días - 9 días

- 7 días

Perú

Granada

Armenia

Montenegro

Ruanda

Cambordia

Egipto

España

Filipinas

¿Quién mejoró más en

comercio transfronterizo?

Doing Business 2011: Ranking de Comercio Transfronterizo

Fuente: Doing Business 2011

8

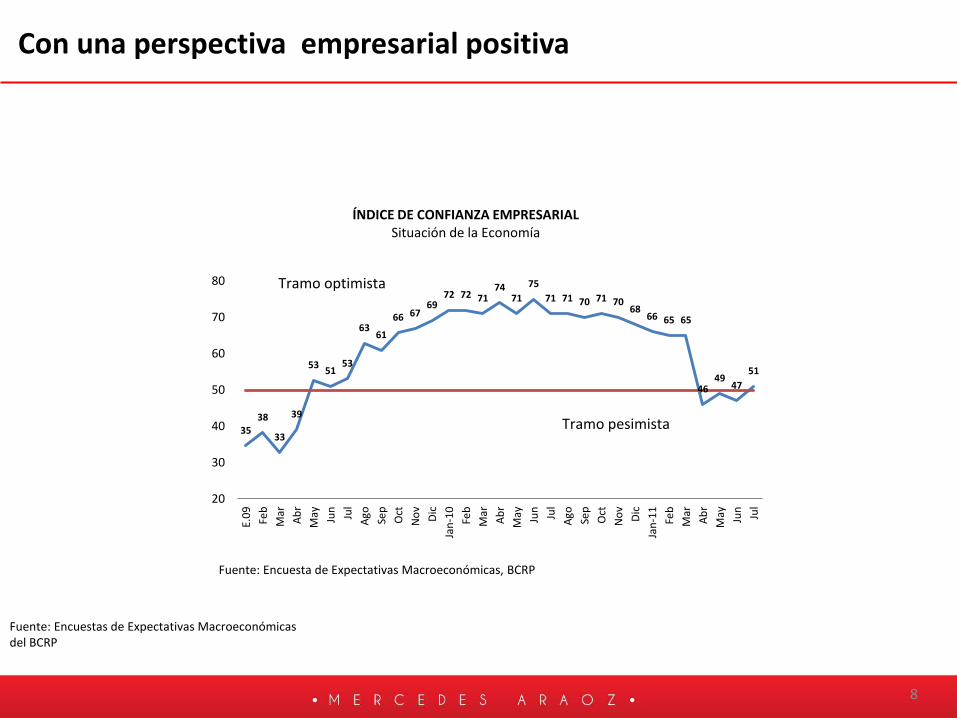

Con una perspectiva empresarial positiva

Fuente: Encuestas de Expectativas Macroeconómicas del BCRP

35 38

33

39

53 51

53

63 61

66 67 69

72 72 71 74

71

75

71 71 70 71 70 68

66 65 65

46 49

47

51

20

30

40

50

60

70

80

E.0

9

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

Oct

No

v

Dic

Jan

-10

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

Oct

No

v

Dic

Jan

-11

Feb

Mar

Ab

r

May Jun

Jul

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP

ÍNDICE DE CONFIANZA EMPRESARIAL Situación de la Economía

Tramo optimista

Tramo pesimista

9

Interest Rate

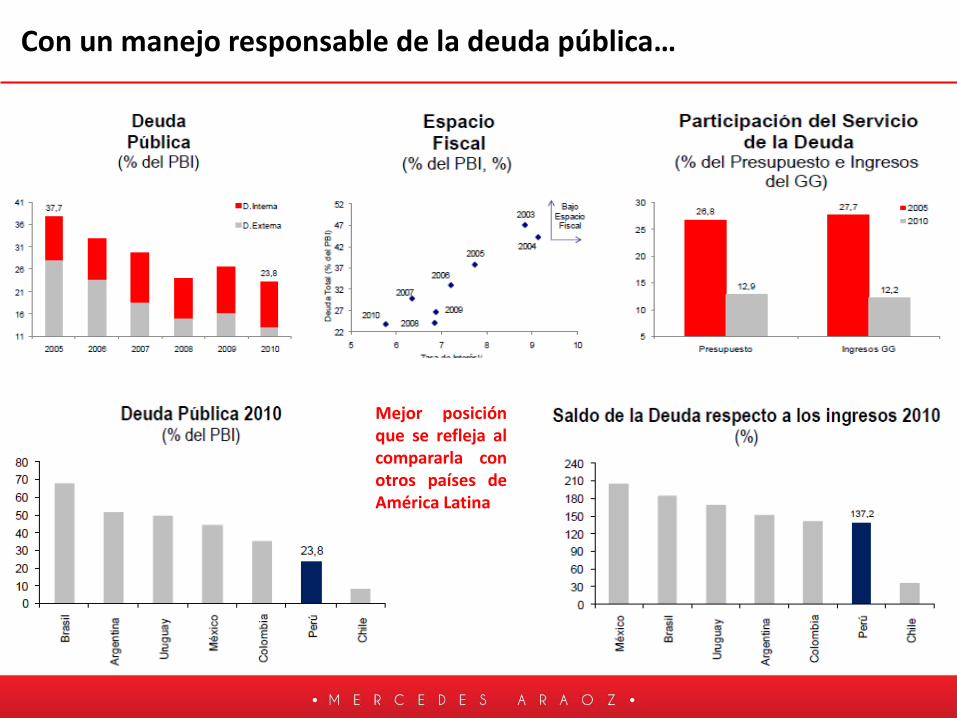

Con un manejo responsable de la deuda pública…

Mejor posición que se refleja al compararla con otros países de América Latina

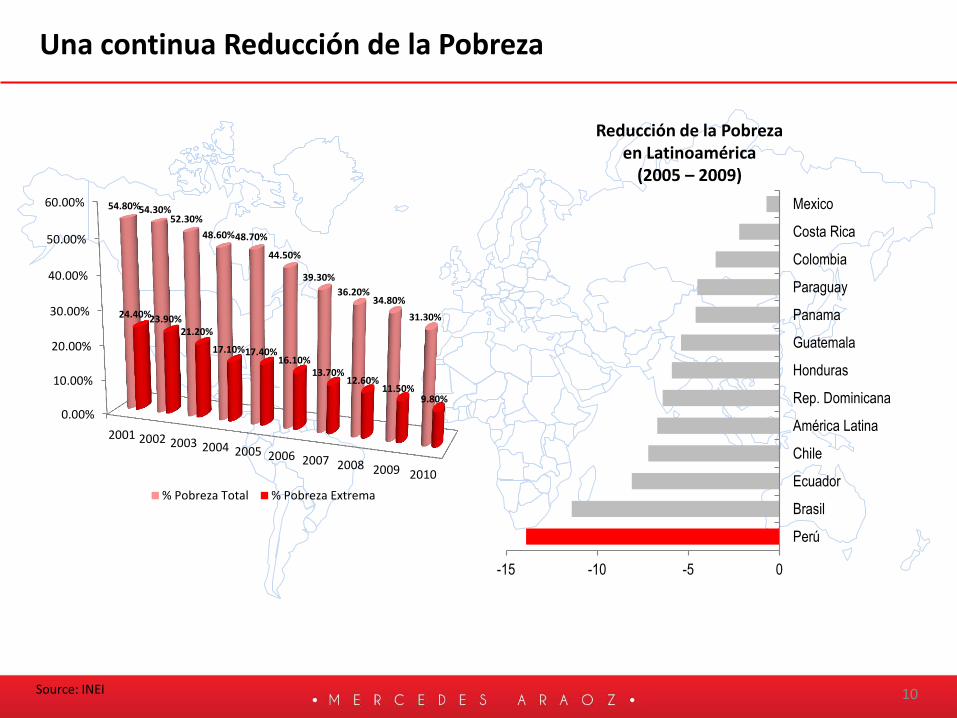

10

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

54.80% 54.30% 52.30%

48.60% 48.70%

44.50%

39.30%

36.20% 34.80%

31.30% 24.40% 23.90% 21.20%

17.10% 17.40% 16.10%

13.70% 12.60%

11.50% 9.80%

% Pobreza Total % Pobreza Extrema

Source: INEI

-15 -10 -5 0

Perú

Brasil

Ecuador

Chile

América Latina

Rep. Dominicana

Honduras

Guatemala

Panama

Paraguay

Colombia

Costa Rica

Mexico

Una continua Reducción de la Pobreza

Reducción de la Pobreza en Latinoamérica

(2005 – 2009)

11

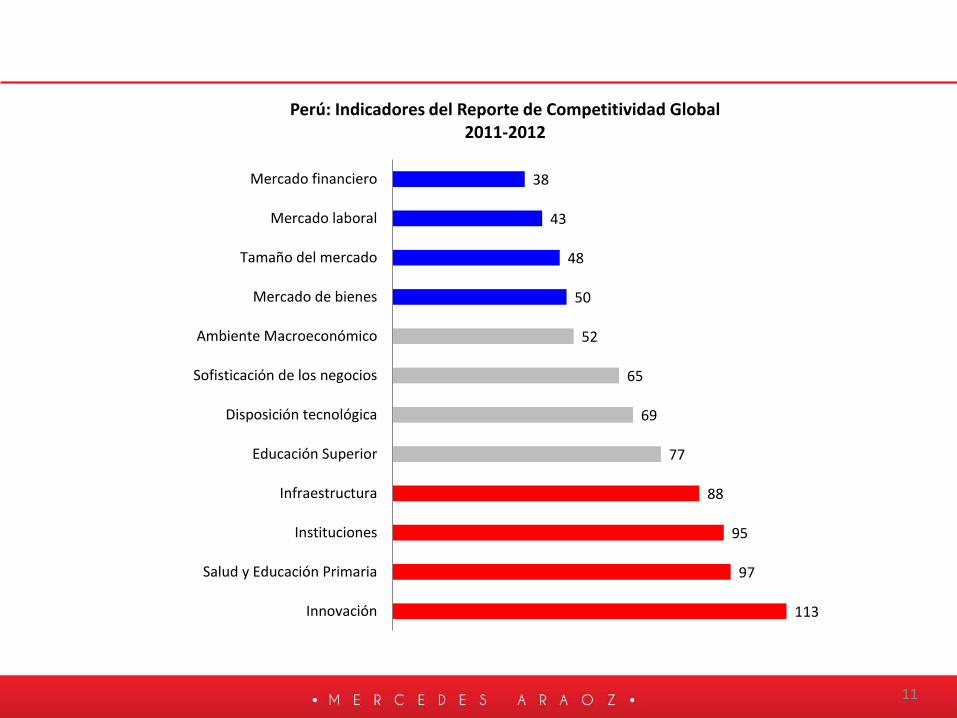

113

97

95

88

77

69

65

52

50

48

43

38

Innovación

Salud y Educación Primaria

Instituciones

Infraestructura

Educación Superior

Disposición tecnológica

Sofisticación de los negocios

Ambiente Macroeconómico

Mercado de bienes

Tamaño del mercado

Mercado laboral

Mercado financiero

Perú: Indicadores del Reporte de Competitividad Global 2011-2012

Política Comercial Peruana

12

13

Visión del Perú

“Convertir al Perú en un país

exportador de bienes y servicios con mayor valor

agregado”

14

Estrategia de integración al mundo, dos instrumentos

Desarrollo del Comercio

Negociaciones Comerciales

Internacionales

• Mejorar las condiciones de acceso a los mercados externos,

conformando mercados ampliados. (aumento de exportaciones)

• Brindar reglas y disciplinas claras y previsibles para el comercio

exterior.

• Lograr certidumbre y un marco normativo atractivo a la inversión

privada.(aumento de inversiones)

• 3 frentes de negociación: multilateral, regional, bilateral.

Plan Estratégico Nacional de Exportación (PENX)

• Oferta Exportable: Identificación de oferta exportable y su

desarrollo (programas de mejoras de la calidad y agenda de

competitividad);

• Mercados: promoción comercial, estudios de mercado;

• Facilitación del comercio: infraestructura, financiamiento,

aduanas;

• Cultura exportadora: capacitación en temas de exportación y

desarrollo de capital humano.

15

Se proyecta que el comercio exterior del Perú siga su ritmo de expansión

USD 35.4 billones 7,600 empresas

USD 86 billones USD 23 billones

con valor agregado

15,600 empresas

32,299 37,596 43,761

50,936 59,289

69,011

8,666 9,745

10,959 12,324

13,858

23,000

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2011 2012 2013 2014 2015 2016

Tradicionales No Tradicionales

TLC inclusivo +

Condicionantes

Objetivos Estratégicos

Estrategias Generales

Fuente: PROMPERU, MINCETUR

16

India

Japón

MERCOSUR ACE 58

CAN Singapur

América Central

Nueva Zelanda

Marruecos

Unión Europea

Chile

Brunei Tailandia

Australia

Acuerdos en vigencia Acuerdos que entrarán en vigencia Acuerdos en negociación Negociaciones futuras

China Corea

Canadá

EE.UU.

OMC

APEC

ALADI

Malasia

Venezuela Extensión de Preferencias

Vietnam México: ACE 8

Costa Rica y Panamá

Suiza y Liechtenstein

Sudáfrica

EFTA (Noruega e Islandia)

Hoy, el Perú tiene una visión comercial de largo plazo

17

Producto de Minería

Ranking Mundial

Concentrados de Zinc 1

Molibdeno 1

Plomo 2

Chapas y tiras de zinc 2

Estaño 3

Concentrado de Cobre 2

Oro 4

Plata 7

Alimentos y Productos Pesqueros

Ranking Mundia

l

Aceite de pescado 1

Harina de pescado 1

Espárrago fresco refrigerado 1

Espárrago en conserva 2

Páprika 3

Frijoles secos 4

Leche evaporada 4

Mango 5

Café y Palta 7

Otros Producto

Ranking Mundial

Lacas colorantes 3

Camisas de algodón 6

Mármol, travertinos y alabastros 8

Tank top 9

Líderes en Exportaciones Globales

18

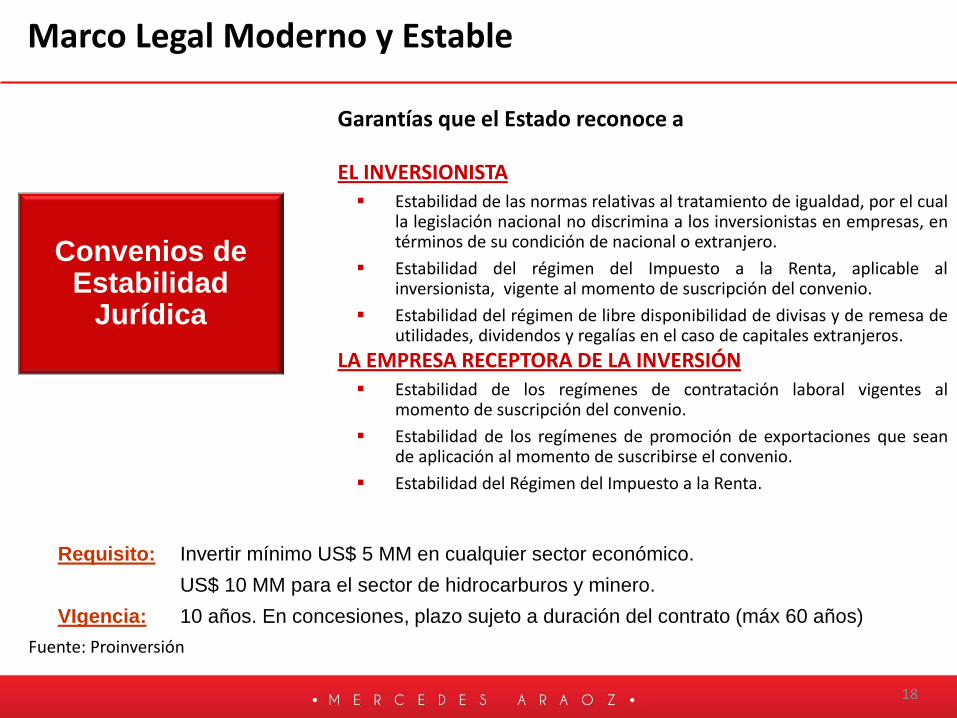

Marco Legal Moderno y Estable

Convenios de Estabilidad

Jurídica

Garantías que el Estado reconoce a

EL INVERSIONISTA Estabilidad de las normas relativas al tratamiento de igualdad, por el cual

la legislación nacional no discrimina a los inversionistas en empresas, en términos de su condición de nacional o extranjero.

Estabilidad del régimen del Impuesto a la Renta, aplicable al inversionista, vigente al momento de suscripción del convenio.

Estabilidad del régimen de libre disponibilidad de divisas y de remesa de utilidades, dividendos y regalías en el caso de capitales extranjeros.

LA EMPRESA RECEPTORA DE LA INVERSIÓN Estabilidad de los regímenes de contratación laboral vigentes al

momento de suscripción del convenio.

Estabilidad de los regímenes de promoción de exportaciones que sean de aplicación al momento de suscribirse el convenio.

Estabilidad del Régimen del Impuesto a la Renta.

Requisito: Invertir mínimo US$ 5 MM en cualquier sector económico.

US$ 10 MM para el sector de hidrocarburos y minero.

VIgencia: 10 años. En concesiones, plazo sujeto a duración del contrato (máx 60 años)

Fuente: Proinversión

19

El Perú ha firmado 32 Acuerdos Bilaterales de Inversión, que

consolidan nuestra política de apertura

Tratado de Libre Comercio Perú - China

20

21

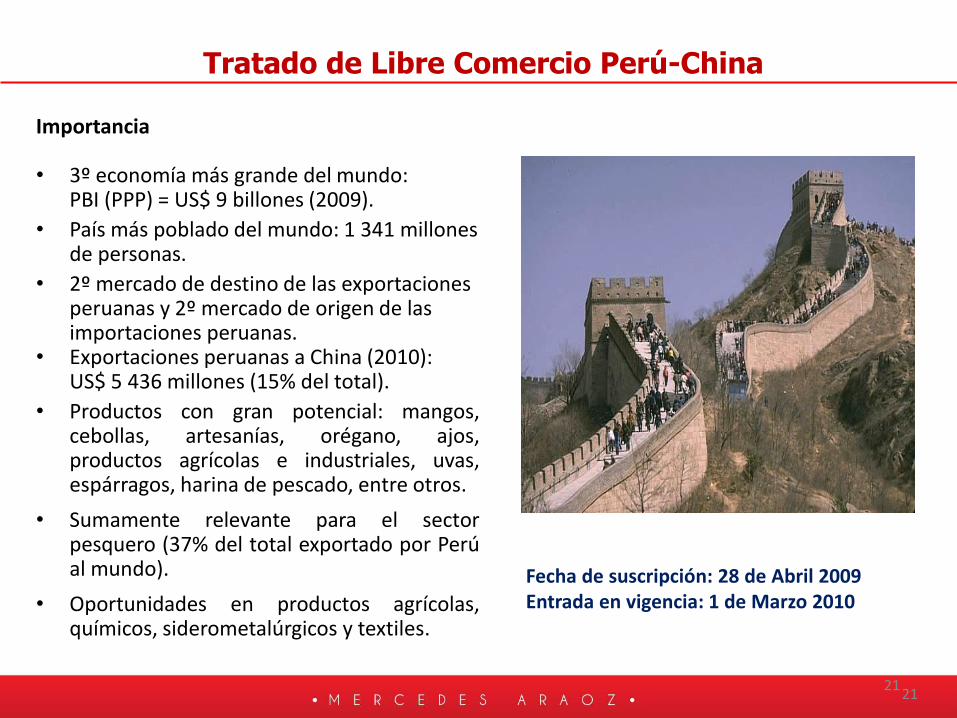

Importancia • 3º economía más grande del mundo: PBI (PPP) = US$ 9 billones (2009).

• País más poblado del mundo: 1 341 millones de personas.

• 2º mercado de destino de las exportaciones peruanas y 2º mercado de origen de las importaciones peruanas.

• Exportaciones peruanas a China (2010): US$ 5 436 millones (15% del total).

• Productos con gran potencial: mangos, cebollas, artesanías, orégano, ajos, productos agrícolas e industriales, uvas, espárragos, harina de pescado, entre otros.

• Sumamente relevante para el sector pesquero (37% del total exportado por Perú al mundo).

• Oportunidades en productos agrícolas, químicos, siderometalúrgicos y textiles.

21

Tratado de Libre Comercio Perú-China

Fecha de suscripción: 28 de Abril 2009 Entrada en vigencia: 1 de Marzo 2010

22

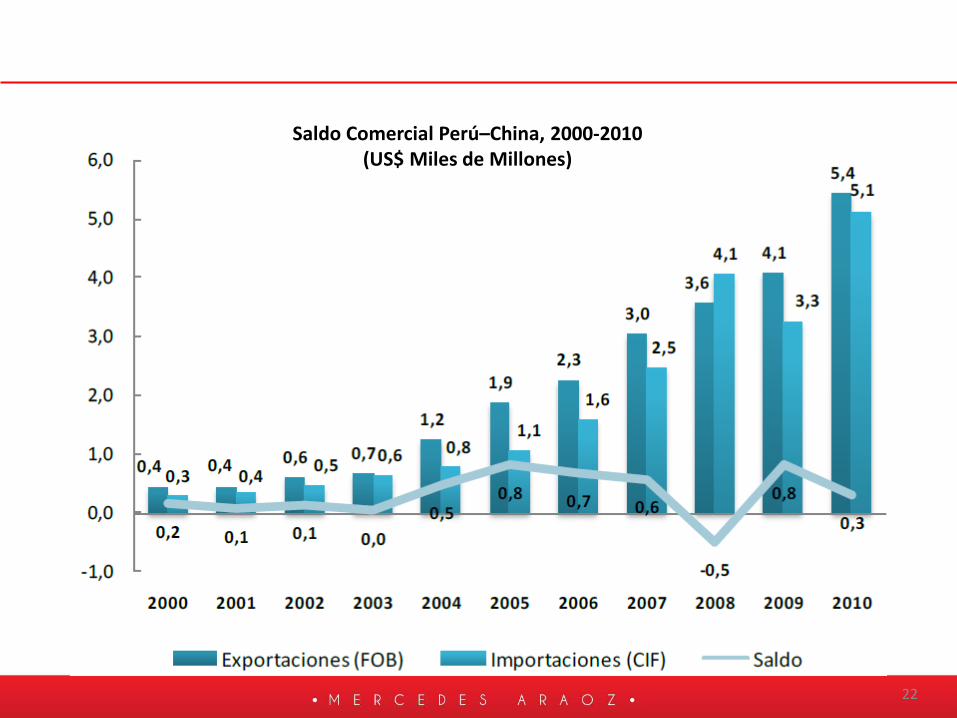

Saldo Comercial Perú–China, 2000-2010 (US$ Miles de Millones)

23

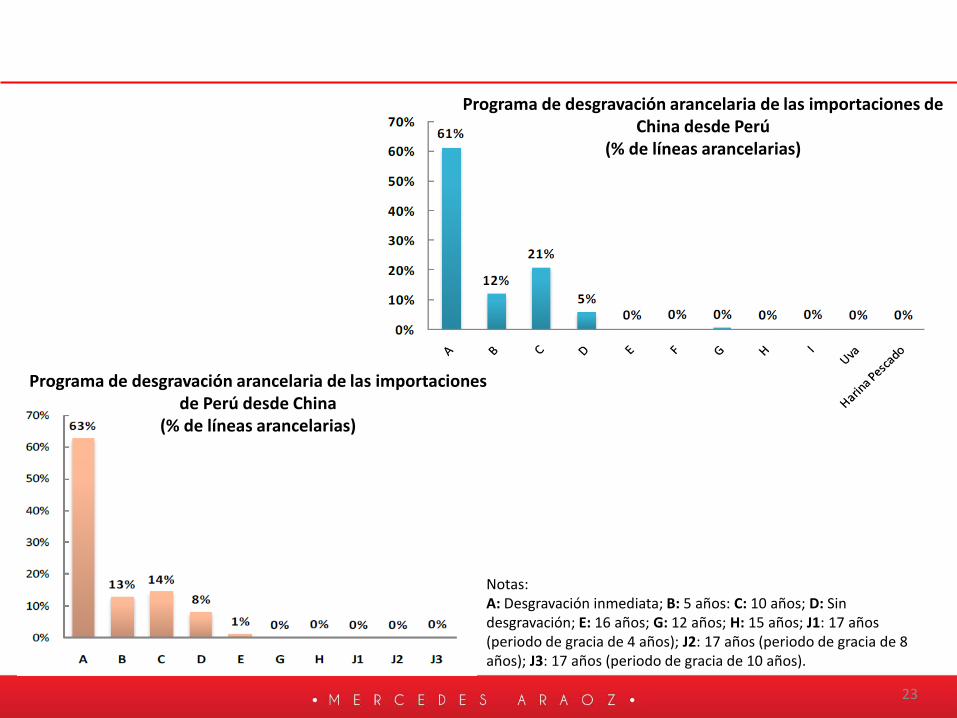

Programa de desgravación arancelaria de las importaciones de China desde Perú

(% de líneas arancelarias)

Programa de desgravación arancelaria de las importaciones de Perú desde China

(% de líneas arancelarias)

Notas: A: Desgravación inmediata; B: 5 años: C: 10 años; D: Sin desgravación; E: 16 años; G: 12 años; H: 15 años; J1: 17 años (periodo de gracia de 4 años); J2: 17 años (periodo de gracia de 8 años); J3: 17 años (periodo de gracia de 10 años).

24

Durante el primer año de vigencia del TLC Perú-China, el 80% de las exportaciones peruanas ingresó con arancel cero (canasta de desgravación inmediata).

El 96% de las exportaciones ingresó con algún beneficio arancelario.

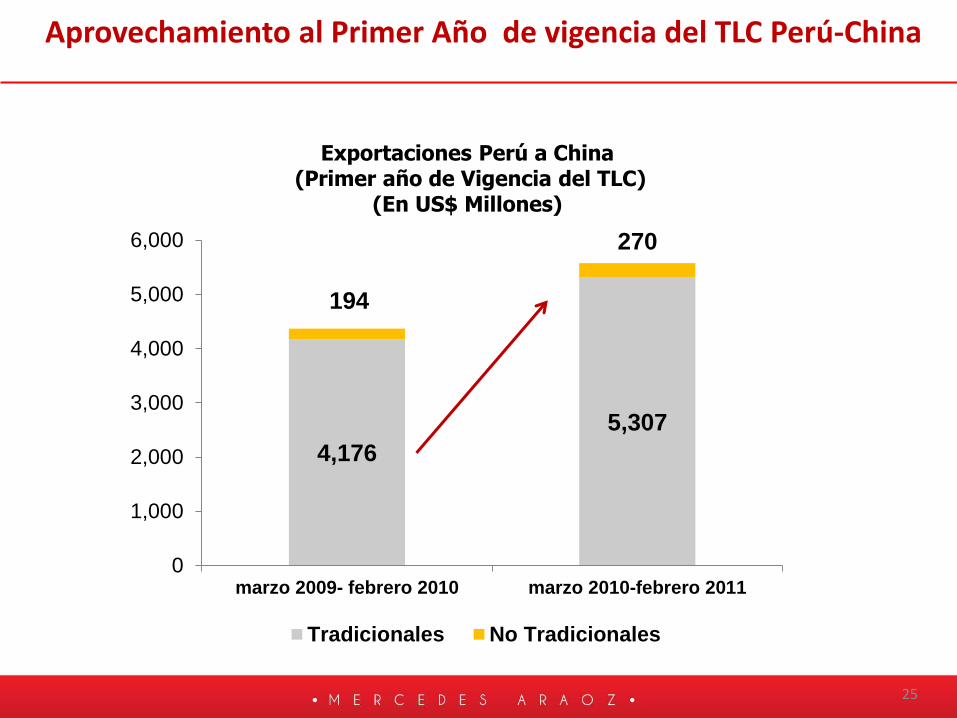

El valor de las exportaciones peruanas a China alcanzó US$ 5 577 millones, lo que significó un aumento de 28% con respecto al periodo Marzo 2009-Febrero 2010.

Los sectores no tradicionales que más se incrementaron en este primer año de vigencia fueron: agropecuario (+73%), pesquero (+78%), químico (57%), metal mecánico (+195%), entre otros.

El Perú logró acceso inmediato (y en algunos casos desgravación total en 5 años para productos) como: colorantes inorgánicos, mango, carne de ave, ajos, palta, cebollas, cacao, fresas frescas, espárrago, capsicum (páprika), selenio, manufacturas de zinc, cobre y hierro, boro, algas secas y congeladas, galletas dulces, entre otros.

Para nuestras exportaciones:

Aprovechamiento al Primer Año de vigencia del TLC Perú-China

25

4,176

5,307

194

270

0

1,000

2,000

3,000

4,000

5,000

6,000

marzo 2009- febrero 2010 marzo 2010-febrero 2011

Tradicionales No Tradicionales

Exportaciones Perú a China (Primer año de Vigencia del TLC)

(En US$ Millones)

Aprovechamiento al Primer Año de vigencia del TLC Perú-China

26

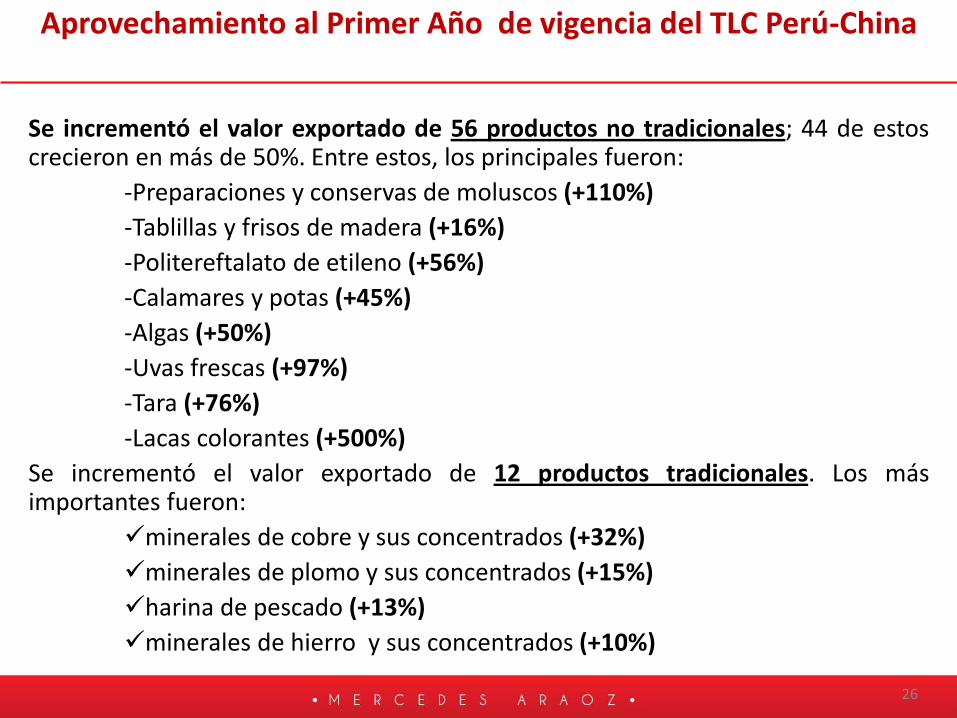

Aprovechamiento al Primer Año de vigencia del TLC Perú-China

Se incrementó el valor exportado de 56 productos no tradicionales; 44 de estos crecieron en más de 50%. Entre estos, los principales fueron:

-Preparaciones y conservas de moluscos (+110%)

-Tablillas y frisos de madera (+16%)

-Politereftalato de etileno (+56%)

-Calamares y potas (+45%)

-Algas (+50%)

-Uvas frescas (+97%)

-Tara (+76%)

-Lacas colorantes (+500%)

Se incrementó el valor exportado de 12 productos tradicionales. Los más importantes fueron:

minerales de cobre y sus concentrados (+32%)

minerales de plomo y sus concentrados (+15%)

harina de pescado (+13%)

minerales de hierro y sus concentrados (+10%)

27

Aprovechamiento al Primer Año de vigencia del TLC Perú-China

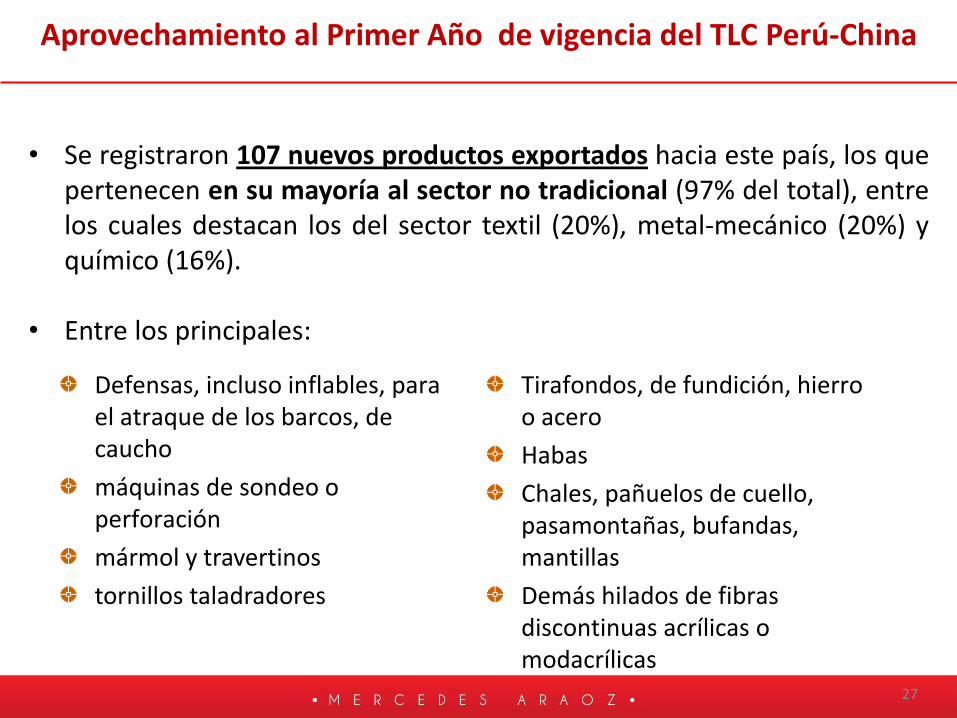

• Se registraron 107 nuevos productos exportados hacia este país, los que pertenecen en su mayoría al sector no tradicional (97% del total), entre los cuales destacan los del sector textil (20%), metal-mecánico (20%) y químico (16%).

• Entre los principales:

Defensas, incluso inflables, para el atraque de los barcos, de caucho

máquinas de sondeo o perforación

mármol y travertinos

tornillos taladradores

Tirafondos, de fundición, hierro o acero

Habas

Chales, pañuelos de cuello, pasamontañas, bufandas, mantillas

Demás hilados de fibras discontinuas acrílicas o modacrílicas

28

Aprovechamiento al Primer Año de vigencia del TLC Perú-China

Se han registrado 161 nuevas empresas exportadoras a China, las cuales exportaron por un monto de US$ 396 millones. 94% de estas fueron micro y pequeñas empresas.

Nuevas Empresas Exportadoras a China durante el 1° año de vigencia del TLC

Fuente: SUNAT

Grande >= US$ 10 millones FOB

1%

Mediana>= US$ 1 millón y < a US$ 10

millones

5%

Pequeña>= US$ 100 mil y < a US$ 1

millón

24%

Micro< a US$ 100 mil

70%

29

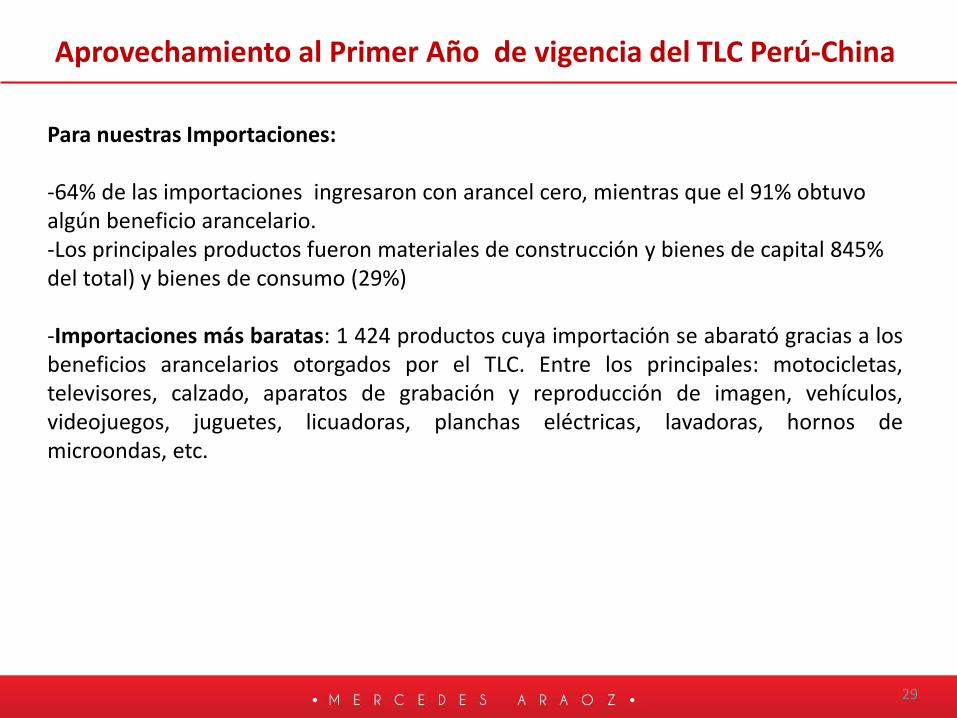

Para nuestras Importaciones: -64% de las importaciones ingresaron con arancel cero, mientras que el 91% obtuvo algún beneficio arancelario. -Los principales productos fueron materiales de construcción y bienes de capital 845% del total) y bienes de consumo (29%) -Importaciones más baratas: 1 424 productos cuya importación se abarató gracias a los beneficios arancelarios otorgados por el TLC. Entre los principales: motocicletas, televisores, calzado, aparatos de grabación y reproducción de imagen, vehículos, videojuegos, juguetes, licuadoras, planchas eléctricas, lavadoras, hornos de microondas, etc.

Aprovechamiento al Primer Año de vigencia del TLC Perú-China

¿Por qué comerciar con Perú?

30

31

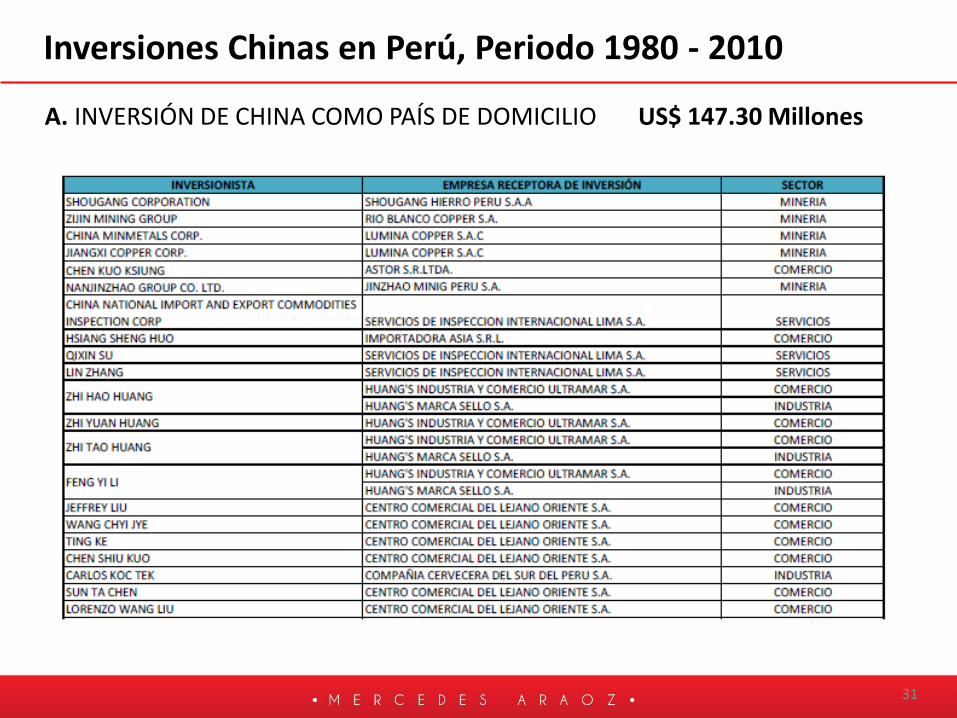

Inversiones Chinas en Perú, Periodo 1980 - 2010

A. INVERSIÓN DE CHINA COMO PAÍS DE DOMICILIO US$ 147.30 Millones

32

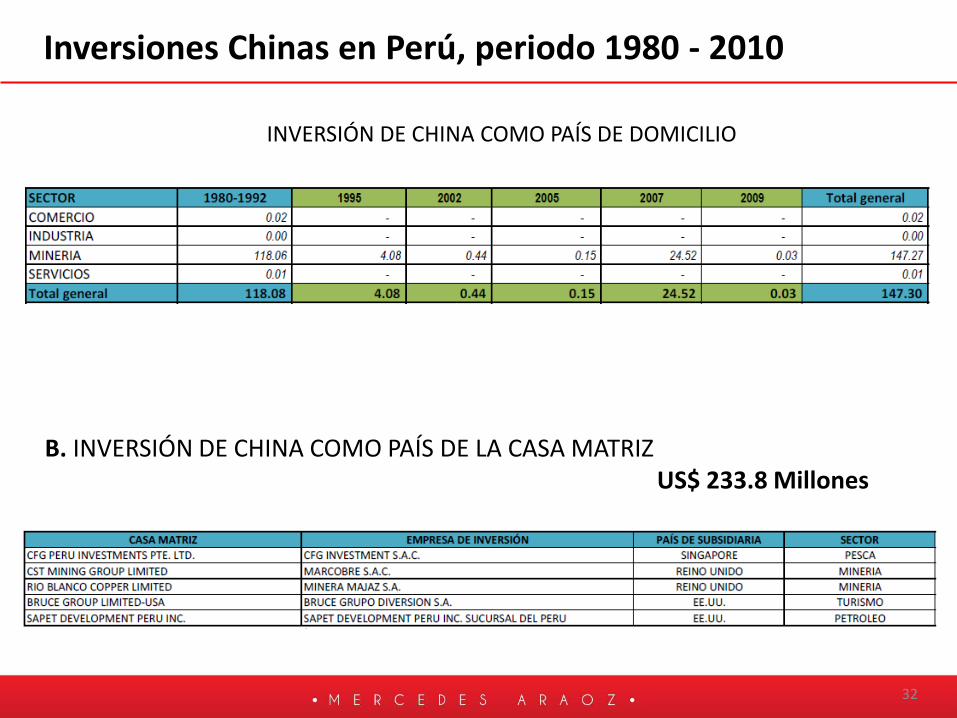

Inversiones Chinas en Perú, periodo 1980 - 2010

B. INVERSIÓN DE CHINA COMO PAÍS DE LA CASA MATRIZ US$ 233.8 Millones

INVERSIÓN DE CHINA COMO PAÍS DE DOMICILIO

Oportunidades Potenciales

Los inversionistas Chinos pueden participar aprovechando el TLC

33

34

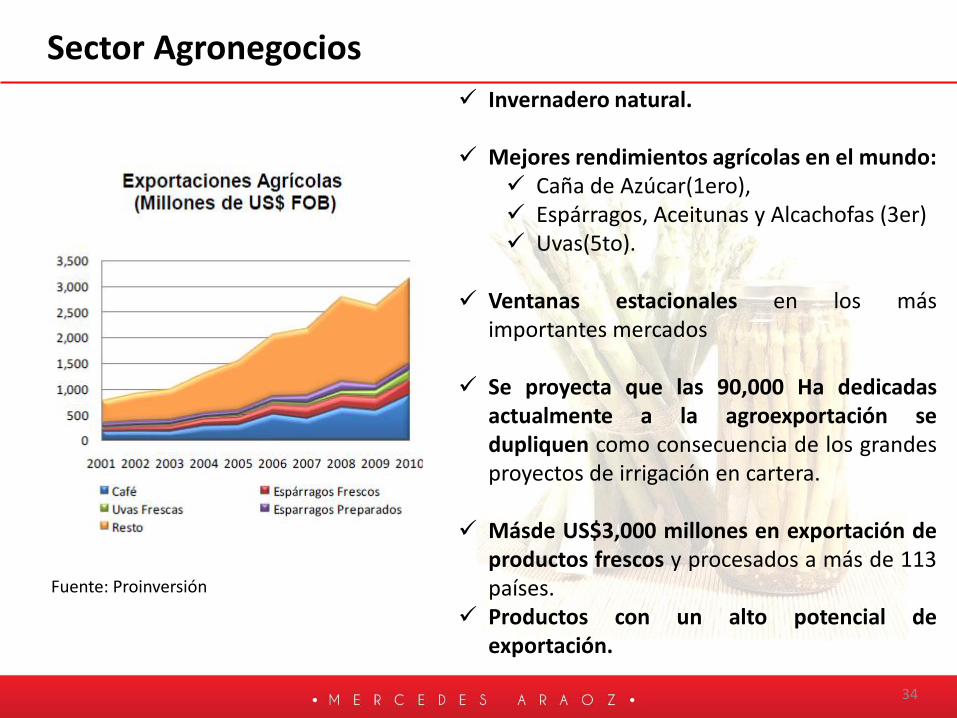

Sector Agronegocios

Invernadero natural.

Mejores rendimientos agrícolas en el mundo: Caña de Azúcar(1ero), Espárragos, Aceitunas y Alcachofas (3er) Uvas(5to).

Ventanas estacionales en los más

importantes mercados

Se proyecta que las 90,000 Ha dedicadas actualmente a la agroexportación se dupliquen como consecuencia de los grandes proyectos de irrigación en cartera.

Másde US$3,000 millones en exportación de productos frescos y procesados a más de 113 países.

Productos con un alto potencial de exportación.

Fuente: Proinversión

35

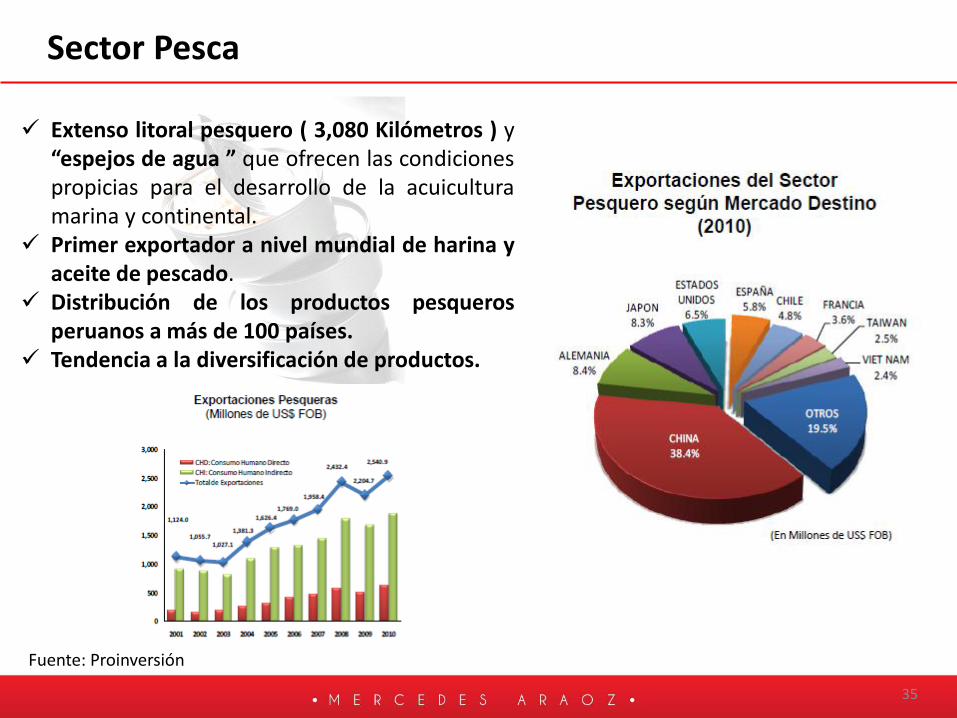

Sector Pesca

Extenso litoral pesquero ( 3,080 Kilómetros ) y “espejos de agua ” que ofrecen las condiciones propicias para el desarrollo de la acuicultura marina y continental.

Primer exportador a nivel mundial de harina y aceite de pescado.

Distribución de los productos pesqueros peruanos a más de 100 países.

Tendencia a la diversificación de productos.

Fuente: Proinversión

36

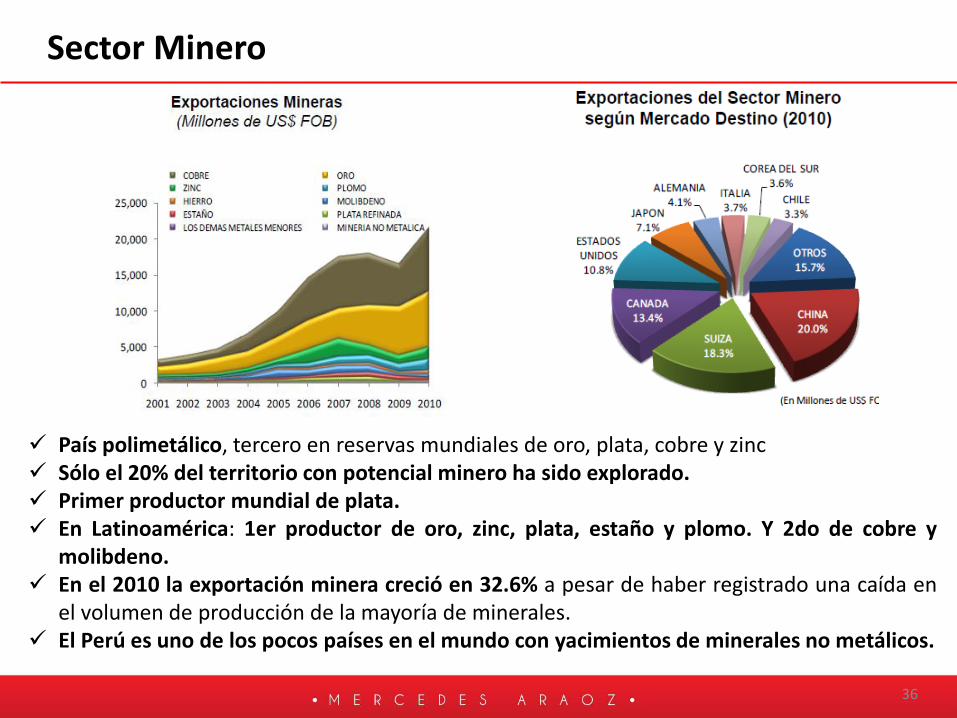

Sector Minero

País polimetálico, tercero en reservas mundiales de oro, plata, cobre y zinc Sólo el 20% del territorio con potencial minero ha sido explorado. Primer productor mundial de plata. En Latinoamérica: 1er productor de oro, zinc, plata, estaño y plomo. Y 2do de cobre y

molibdeno. En el 2010 la exportación minera creció en 32.6% a pesar de haber registrado una caída en

el volumen de producción de la mayoría de minerales. El Perú es uno de los pocos países en el mundo con yacimientos de minerales no metálicos.

37

Sector Textil

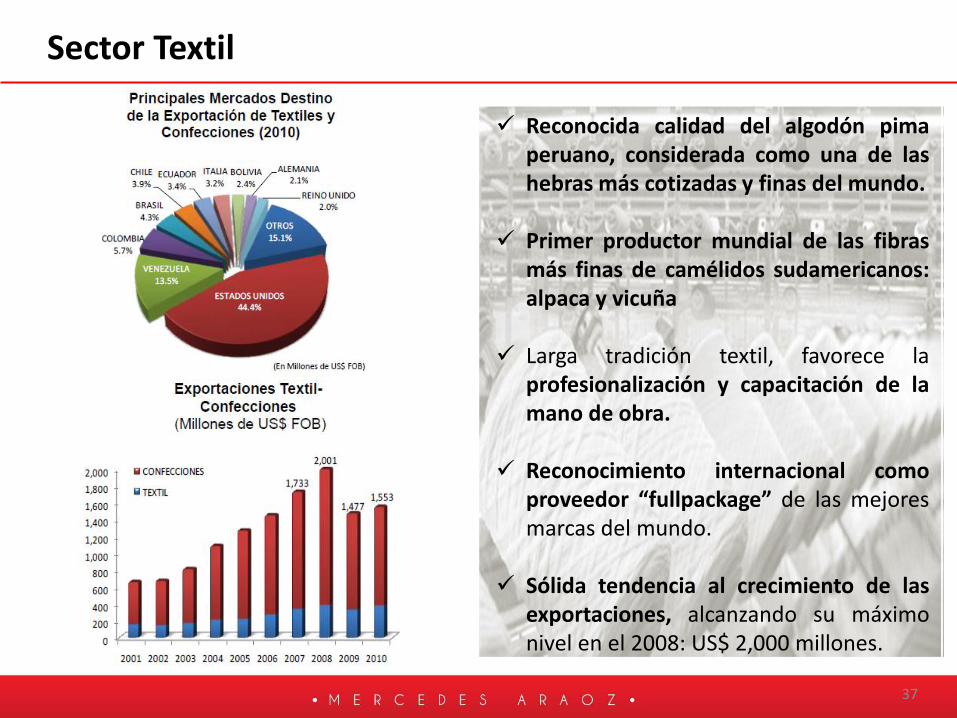

Reconocida calidad del algodón pima peruano, considerada como una de las hebras más cotizadas y finas del mundo.

Primer productor mundial de las fibras más finas de camélidos sudamericanos: alpaca y vicuña

Larga tradición textil, favorece la profesionalización y capacitación de la mano de obra.

Reconocimiento internacional como proveedor “fullpackage” de las mejores marcas del mundo.

Sólida tendencia al crecimiento de las exportaciones, alcanzando su máximo nivel en el 2008: US$ 2,000 millones.

38

Sector Forestal

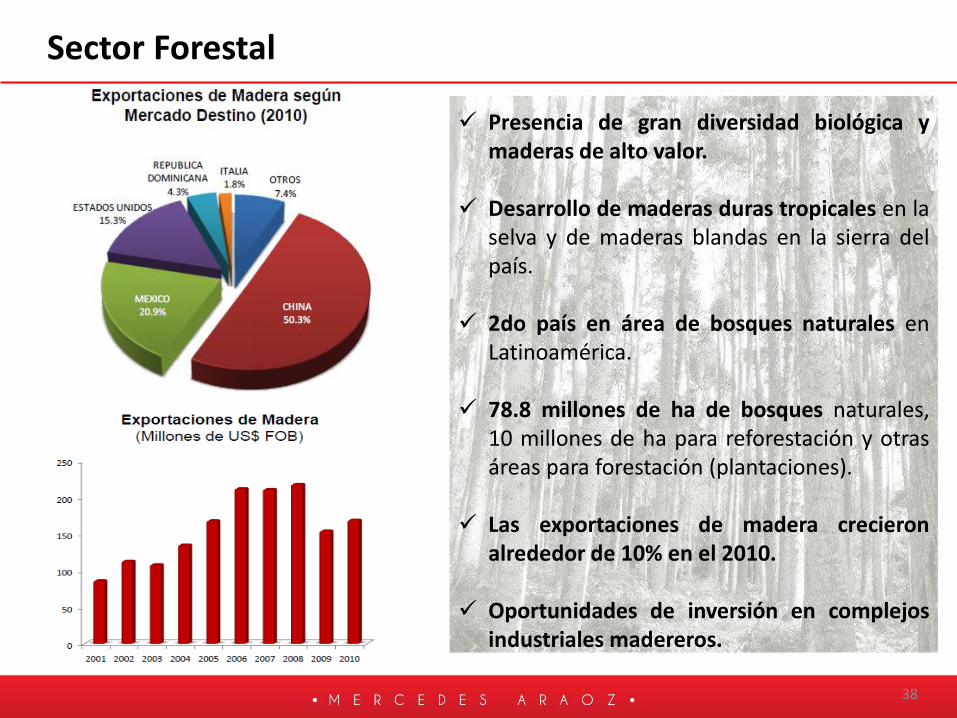

Presencia de gran diversidad biológica y maderas de alto valor.

Desarrollo de maderas duras tropicales en la selva y de maderas blandas en la sierra del país.

2do país en área de bosques naturales en

Latinoamérica.

78.8 millones de ha de bosques naturales, 10 millones de ha para reforestación y otras áreas para forestación (plantaciones).

Las exportaciones de madera crecieron alrededor de 10% en el 2010.

Oportunidades de inversión en complejos industriales madereros.

39

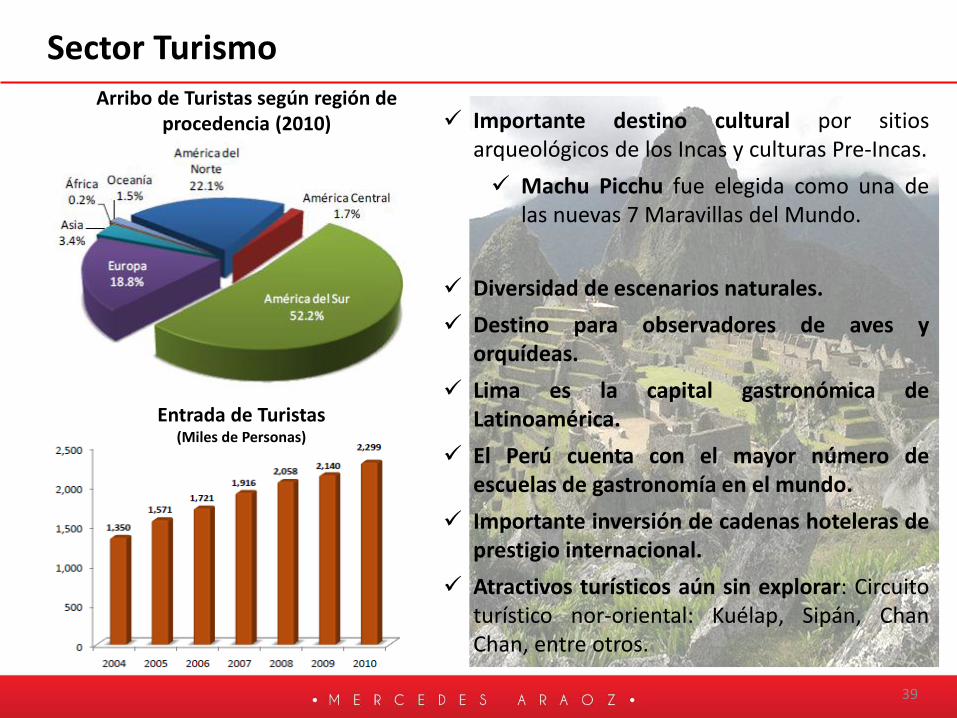

Sector Turismo

Importante destino cultural por sitios arqueológicos de los Incas y culturas Pre-Incas.

Machu Picchu fue elegida como una de las nuevas 7 Maravillas del Mundo.

Diversidad de escenarios naturales.

Destino para observadores de aves y orquídeas.

Lima es la capital gastronómica de Latinoamérica.

El Perú cuenta con el mayor número de escuelas de gastronomía en el mundo.

Importante inversión de cadenas hoteleras de prestigio internacional.

Atractivos turísticos aún sin explorar: Circuito turístico nor-oriental: Kuélap, Sipán, Chan Chan, entre otros.

Entrada de Turistas (Miles de Personas)

Arribo de Turistas según región de procedencia (2010)

40

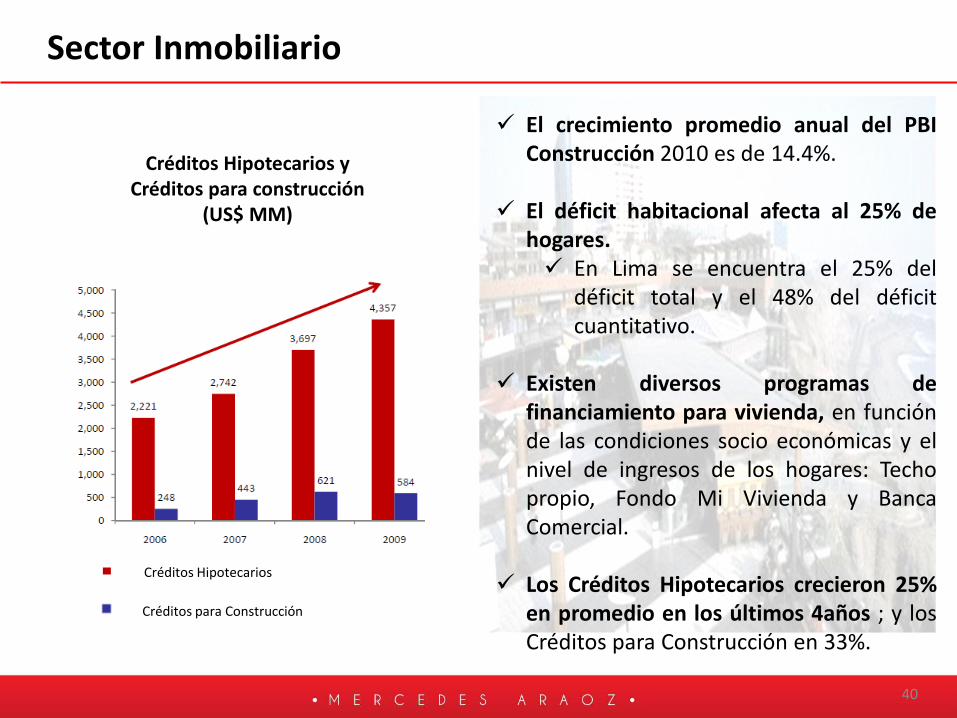

Sector Inmobiliario

El crecimiento promedio anual del PBI Construcción 2010 es de 14.4%.

El déficit habitacional afecta al 25% de hogares. En Lima se encuentra el 25% del

déficit total y el 48% del déficit cuantitativo.

Existen diversos programas de

financiamiento para vivienda, en función de las condiciones socio económicas y el nivel de ingresos de los hogares: Techo propio, Fondo Mi Vivienda y Banca Comercial.

Los Créditos Hipotecarios crecieron 25% en promedio en los últimos 4años ; y los Créditos para Construcción en 33%.

Créditos Hipotecarios y Créditos para construcción

(US$ MM)

Créditos Hipotecarios

Créditos para Construcción

41

Incrementamos competitividad a través de inversiones en infraestructura ….

42

14 concesiones

US$ 2.55 miles de millones en

compromisos de inversiones

CONCESIONES US$ MM

NORVIAL (2002) Road Network Nº 5

73.1

COVIPERU (2005) Road Network Nº 6 228.6

IIRSA Norte S.A. (2005) Paita – Yurimaguas 218.9

Interoceánica Sur (2005) Section 2 263.0 Section 3 332.4

Intersur (2005) Section 4 214.6

Concesión Canchaque (2005) Buenos Aires-Canchaque 31.1

Consorcio Interoceánico (2007) Section 1 98.9

Concesionaria del Sur (2007) Section 5 183.4

CONALVIAS-INFRACON (2008) Ovalo Chancay – Huaral – Acos 34.2

OHL (2008) Road Network Nª 4 370

OBRAINSA (2009) Nuevo Mocupe – Cayaltí – Oyotún 17.4

CONCESIONARIA VIAL DEL SOL (2009) Autopista del Sol 365.1

IIRSA Centro, Section 2 (2010) 126

Concesiones otorgadas de carreteras (2003 – 2010)

43

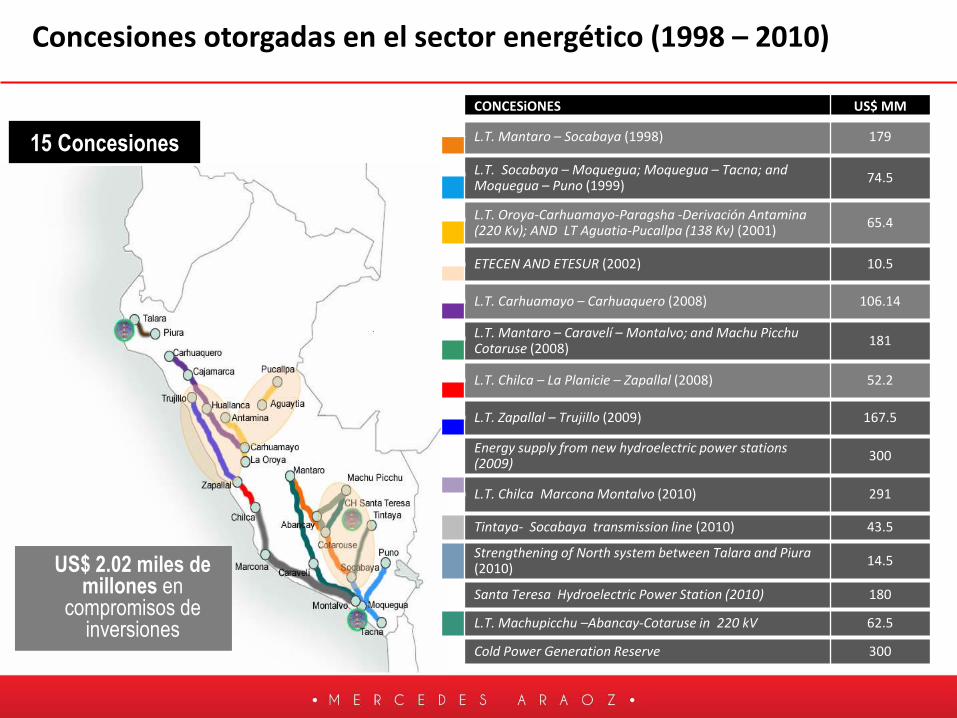

CONCESiONES US$ MM

L.T. Mantaro – Socabaya (1998) 179

L.T. Socabaya – Moquegua; Moquegua – Tacna; and Moquegua – Puno (1999)

74.5

L.T. Oroya-Carhuamayo-Paragsha -Derivación Antamina (220 Kv); AND LT Aguatia-Pucallpa (138 Kv) (2001)

65.4

ETECEN AND ETESUR (2002) 10.5

L.T. Carhuamayo – Carhuaquero (2008) 106.14

L.T. Mantaro – Caravelí – Montalvo; and Machu Picchu Cotaruse (2008)

181

L.T. Chilca – La Planicie – Zapallal (2008) 52.2

L.T. Zapallal – Trujillo (2009) 167.5

Energy supply from new hydroelectric power stations (2009)

300

L.T. Chilca Marcona Montalvo (2010) 291

Tintaya- Socabaya transmission line (2010) 43.5

Strengthening of North system between Talara and Piura (2010)

14.5

Santa Teresa Hydroelectric Power Station (2010) 180

L.T. Machupicchu –Abancay-Cotaruse in 220 kV 62.5

Cold Power Generation Reserve 300

15 Concesiones

US$ 2.02 miles de millones en

compromisos de inversiones

Concesiones otorgadas en el sector energético (1998 – 2010)

44

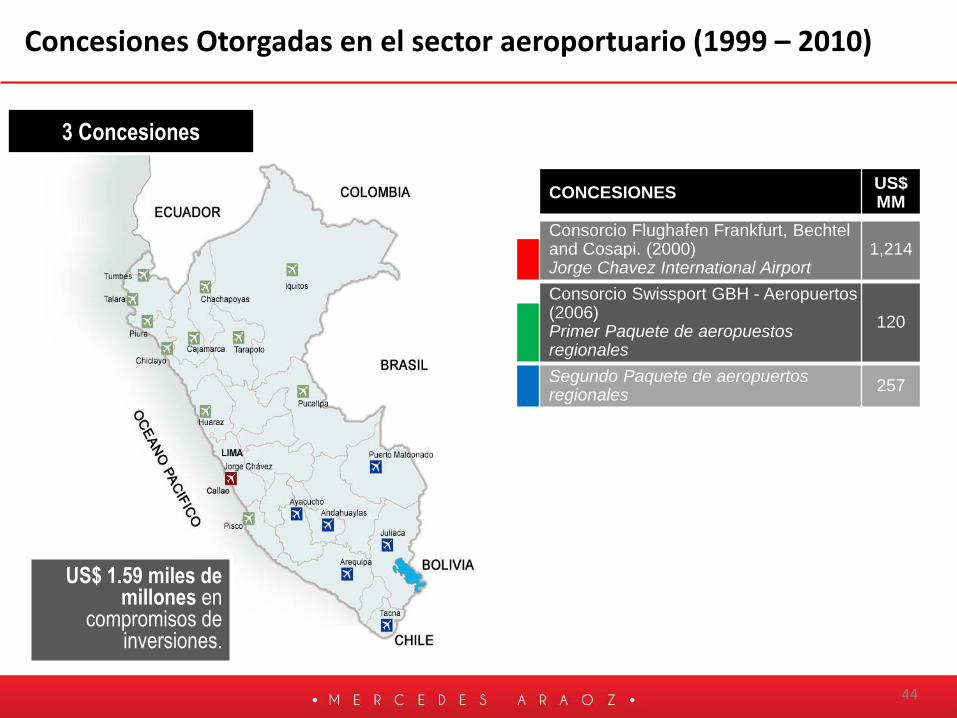

CONCESIONES US$ MM

Consorcio Flughafen Frankfurt, Bechtel and Cosapi. (2000) Jorge Chavez International Airport

1,214

Consorcio Swissport GBH - Aeropuertos (2006) Primer Paquete de aeropuestos regionales

120

Segundo Paquete de aeropuertos regionales

257

Concesiones Otorgadas en el sector aeroportuario (1999 – 2010)

US$ 1.59 miles de millones en

compromisos de inversiones.

3 Concesiones

PROYECTOS EN CARTERA

45

46

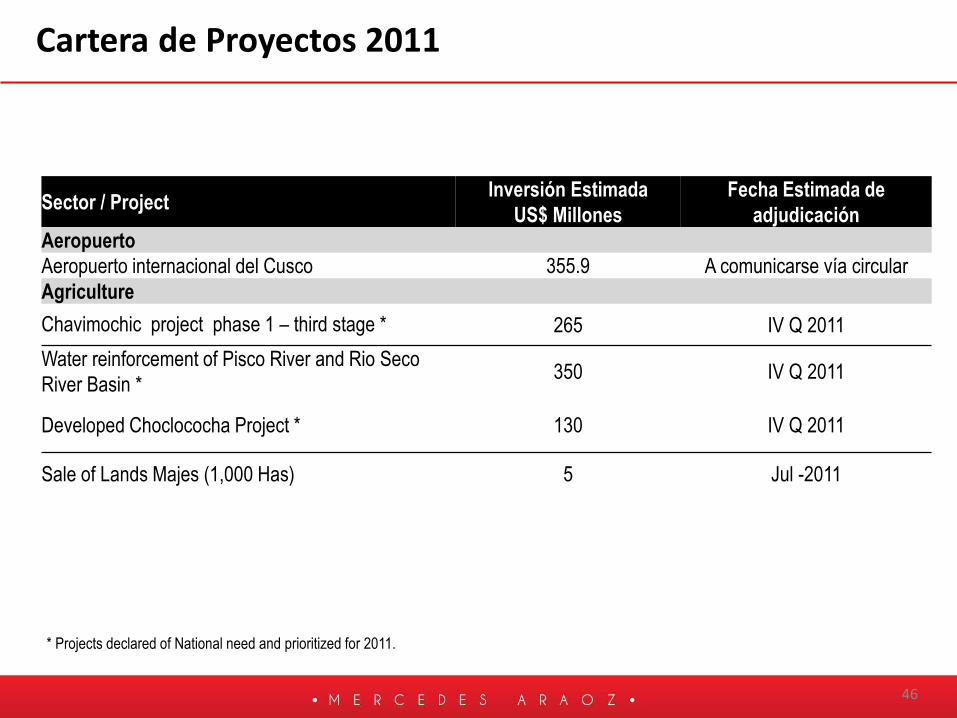

Cartera de Proyectos 2011

Sector / Project Inversión Estimada

US$ Millones

Fecha Estimada de

adjudicación

Aeropuerto

Aeropuerto internacional del Cusco 355.9 A comunicarse vía circular

Agriculture

Chavimochic project phase 1 – third stage * 265 IV Q 2011

Water reinforcement of Pisco River and Rio Seco

River Basin * 350 IV Q 2011

Developed Choclococha Project * 130 IV Q 2011

Sale of Lands Majes (1,000 Has) 5 Jul -2011

* Projects declared of National need and prioritized for 2011.

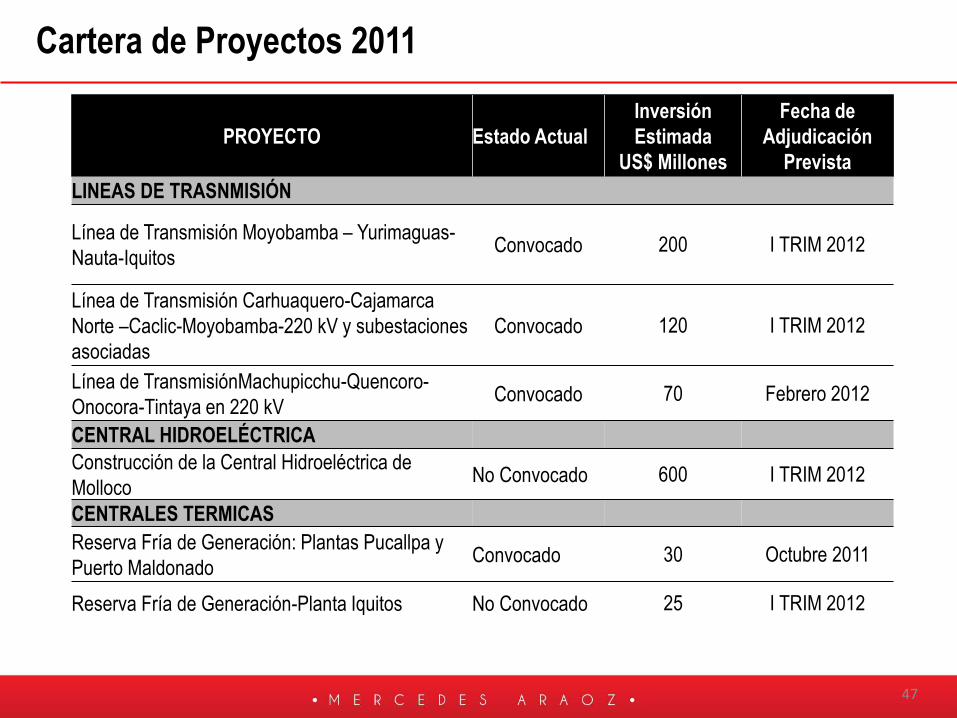

47

PROYECTO Estado Actual

Inversión

Estimada

US$ Millones

Fecha de

Adjudicación

Prevista

LINEAS DE TRASNMISIÓN

Línea de Transmisión Moyobamba – Yurimaguas-

Nauta-Iquitos Convocado 200 I TRIM 2012

Línea de Transmisión Carhuaquero-Cajamarca

Norte –Caclic-Moyobamba-220 kV y subestaciones

asociadas

Convocado 120 I TRIM 2012

Línea de TransmisiónMachupicchu-Quencoro-

Onocora-Tintaya en 220 kV Convocado 70 Febrero 2012

CENTRAL HIDROELÉCTRICA

Construcción de la Central Hidroeléctrica de

Molloco No Convocado 600 I TRIM 2012

CENTRALES TERMICAS

Reserva Fría de Generación: Plantas Pucallpa y

Puerto Maldonado Convocado 30 Octubre 2011

Reserva Fría de Generación-Planta Iquitos No Convocado 25 I TRIM 2012

Cartera de Proyectos 2011

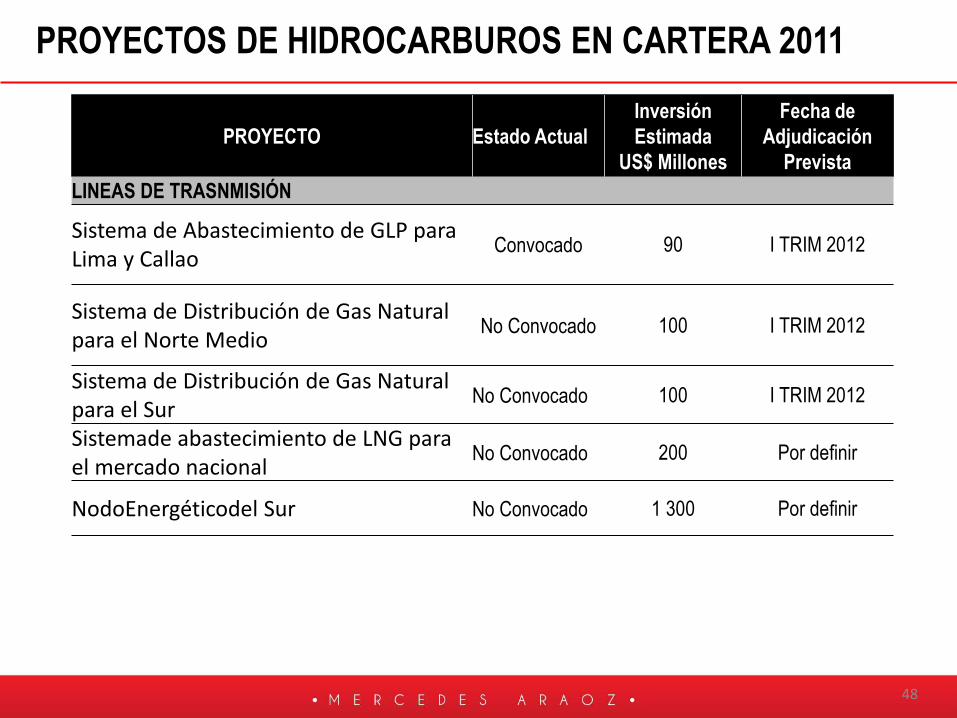

48

PROYECTO Estado Actual

Inversión

Estimada

US$ Millones

Fecha de

Adjudicación

Prevista

LINEAS DE TRASNMISIÓN

Sistema de Abastecimiento de GLP para Lima y Callao

Convocado 90 I TRIM 2012

Sistema de Distribución de Gas Natural para el Norte Medio

No Convocado 100 I TRIM 2012

Sistema de Distribución de Gas Natural para el Sur

No Convocado 100 I TRIM 2012

Sistemade abastecimiento de LNG para el mercado nacional

No Convocado 200 Por definir

NodoEnergéticodel Sur No Convocado 1 300 Por definir

PROYECTOS DE HIDROCARBUROS EN CARTERA 2011

49

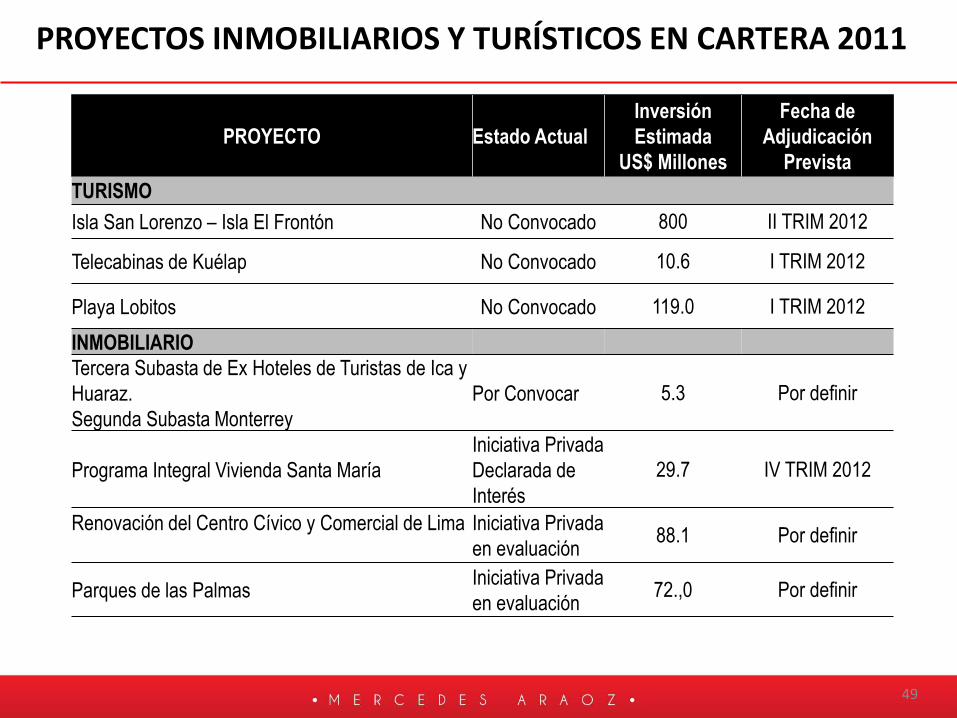

PROYECTO Estado Actual

Inversión

Estimada

US$ Millones

Fecha de

Adjudicación

Prevista

TURISMO

Isla San Lorenzo – Isla El Frontón No Convocado 800 II TRIM 2012

Telecabinas de Kuélap No Convocado 10.6 I TRIM 2012

Playa Lobitos No Convocado 119.0 I TRIM 2012

INMOBILIARIO

Tercera Subasta de Ex Hoteles de Turistas de Ica y

Huaraz.

Segunda Subasta Monterrey

Por Convocar 5.3 Por definir

Programa Integral Vivienda Santa María

Iniciativa Privada

Declarada de

Interés

29.7 IV TRIM 2012

Renovación del Centro Cívico y Comercial de Lima

Iniciativa Privada

en evaluación 88.1 Por definir

Parques de las Palmas Iniciativa Privada

en evaluación 72.,0 Por definir

PROYECTOS INMOBILIARIOS Y TURÍSTICOS EN CARTERA 2011

50

Según diversos estudios, China seguirá creciendo, a menor ritmo, pero seguirá liderando y puede sobre pasar a EEUU como la economía más grande del Orbe en una década.

El Crecimiento proyectado del PBI real es de 8%

Con el crecimiento se espera incremento de Productividad laboral en China y por consiguiente de salarios, empujando precios y por consiguiente demanda de consumo.

La Economía China conforme siga en el ritmo de crecimiento pasará de ser exportadora neta a importadora neta, incrementando gasto de consumo. Crecimiento de clase media.

El Yuan se fortalecerá vs. El Dólar.

.

Tendencias positivas de crecimiento de China:

Frente a la Crisis internacional: Tratado de Libre Comercio Perú-China

51

Seguirá siendo un exportador de capitales, Veamos el desenvolvimiento de las empresas chinas: Públicas, Mixtas y Privadas.

Ojo con la exposición de China a la deuda de EEUU y UE. Buscará plazas que sean seguras para la inversión, Perú da garantías jurídicas con el TLC.

Riesgos de una política comercial proteccionista en países como EEUU y potencial guerra comercial, abre potencialidades para países emergentes, más con las garantías que Perú puede brindar para la inversión y el comercio de bienes y servicios.

Tendencias positivas de crecimiento de China:

Frente a la Crisis internacional: Tratado de Libre Comercio Perú-China

“RETOS Y OPORTUNIDADES DEL TLC CON CHINA"

Mercedes Araoz Fernández

Agosto 2012

52