Page 1

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE:

LICENCIADA EN CONTABILIDAD Y AUDITORÍA – CONTADORA PÚBLICA

TEMA:

AUDITORÍA FINANCIERA A LA COOPERATIVA DE AHORRO Y

CRÉDITO CAMPESINA “COOPAC” LTDA., POR EL PERIODO

COMPRENDIDO ENTRE EL 1 DE ENERO AL 31 DE DICIEMBRE DEL

2011. UBICADA EN LA CIUDAD DE AMBATO, PROVINCIA DE

TUNGURAHUA

Director: Ing. Fernando Borja

Autora:

Cecilia Elizabeth Armendariz Montalvo

Quito, Ecuador

ENERO 2013

Page 2

CERTIFICACION AUTORIA

Del contenido del presente trabajo se responsabiliza la autora: Cecilia

Elizabeth Armendariz Montalvo

_______________________

Cecilia E. Armendariz Montalvo

Page 3

INFORME DIRECTOR DE TESIS

Page 4

DEDICATORIA

A mis hijos y a mi esposo por su comprensión al dedicar el tiempo que debí

darles a ellos para continuar mis estudios; a mi padre por la ayuda y el

apoyo brindados durante toda mi vida.

Cecilia

Page 5

AGRADECIMIENTO

A Dios por la vida, a la universidad, a mis maestros, a mi esposo por los

conocimientos que han compartido con mi persona para que llegue a

culminar mi carrera. A la Cooperativa de Ahorro y Crédito “COOPAC” Ltda.

Por haberme permitido utilizar la información de la misma para el desarrollo

del presente trabajo.

Cecilia

Page 6

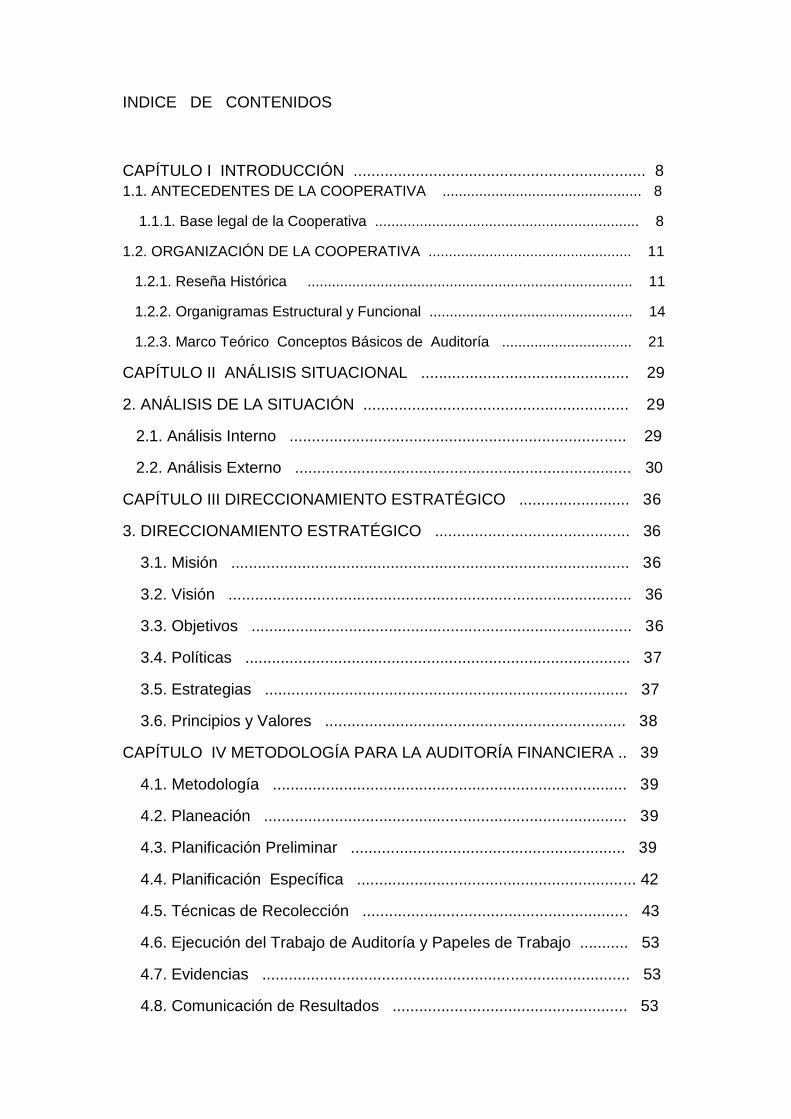

INDICE DE CONTENIDOS

CAPÍTULO I INTRODUCCIÓN .................................................................. 8 1.1. ANTECEDENTES DE LA COOPERATIVA ................................................. 8

1.1.1. Base legal de la Cooperativa ................................................................. 8

1.2. ORGANIZACIÓN DE LA COOPERATIVA .................................................. 11

1.2.1. Reseña Histórica ................................................................................ 11

1.2.2. Organigramas Estructural y Funcional .................................................. 14

1.2.3. Marco Teórico Conceptos Básicos de Auditoría ................................ 21

CAPÍTULO II ANÁLISIS SITUACIONAL ............................................... 29

2. ANÁLISIS DE LA SITUACIÓN ............................................................ 29

2.1. Análisis Interno ............................................................................ 29

2.2. Análisis Externo ............................................................................ 30

CAPÍTULO III DIRECCIONAMIENTO ESTRATÉGICO ......................... 36

3. DIRECCIONAMIENTO ESTRATÉGICO ............................................ 36

3.1. Misión .......................................................................................... 36

3.2. Visión ........................................................................................... 36

3.3. Objetivos ...................................................................................... 36

3.4. Políticas ....................................................................................... 37

3.5. Estrategias .................................................................................. 37

3.6. Principios y Valores .................................................................... 38

CAPÍTULO IV METODOLOGÍA PARA LA AUDITORÍA FINANCIERA .. 39

4.1. Metodología ................................................................................ 39

4.2. Planeación .................................................................................. 39

4.3. Planificación Preliminar .............................................................. 39

4.4. Planificación Específica ............................................................... 42

4.5. Técnicas de Recolección ............................................................ 43

4.6. Ejecución del Trabajo de Auditoría y Papeles de Trabajo ........... 53

4.7. Evidencias ................................................................................... 53

4.8. Comunicación de Resultados ..................................................... 53

Page 7

CAPÍTULO V PROPUESTA DE AUDITORÍA FINANCIERA A LA

COOPERATIVA DE AHORRO Y CRÉDITO CAMPESINA "COOPAC" LTDA.

5. Metodología de la Auditoría ................................................................ 61

5.1 FASE I. Planeación ....................................................................... 61

5.2. FASE II. Ejecución de Trabajo de Campo .................................... 69

Solicitud de Información .............................................................. 70

Contrato de Auditoría Externa ..................................................... 74

5.3. FASE III. Comunicación de Resultados ...................................... 77

INFORME DE AUDITORÍA EXTERNA POR EL EJERCICIO

ECONÓMICO DEL 2 011 ....................................................................... 82

CAPÍTULO VI CONCLUSIONES Y RECOMENDACIONES ................ 152

6.1. Conclusiones ............................................................................. 152

6.2. Recomendaciones ..................................................................... 153

BIBLIOGRAFÍA ..................................................................................... 154

ANEXOS ............................................................................................... 156

Page 8

8

CAPÍTULO I: INTRODUCCIÓN

En el este capítulo se presentará aspectos generales acerca de la Cooperativa

de Ahorro y Crédito Campesina "COOPAC" Ltda. de la ciudad de Ambato,

entre los cuales se encuentran: organización, objetivos, ubicación geográfica,

base legal, y estructura orgánico-funcional.

1.1. ANTECEDENTES DE LA COOPERATIVA

La Cooperativa de ahorro y Crédito Campesina COOPAC, es una organización

privada, formada por personas naturales, con domicilio en la ciudad de Ambato,

que sin buscar finalidad de lucro, tiene por finalidad particular servir a la

población campesina y del sector rural de la provincia de Tungurahua, Sierra y

Amazonía del Ecuador.

1.1.1 Base Legal de la Cooperativa

Códigos y Leyes:

a) Ley de Cooperativas y Reglamento para la Aprobación de Estatutos,

Reformas, Liquidación y Disolución, y Registro de Socios y

Directivas.

b) Ley Orgánica de Régimen Tributario Interno

b) Reglamento de Aplicación a la Ley Orgánica de Régimen

Tributario Interno

c) Reglamento de Comprobantes de Venta y Retención

d) Código de Trabajo

e) Ley de Seguridad Social

f) Resoluciones de la Dirección Nacional de Cooperativas y SRI

Page 9

9

Actividades de Control:

a) El Ministerio de Inclusión Social, a través de las Delegaciones

Provinciales se encarga del Control de funcionamiento; el mismo

que comprende la verificación de documentos, el cumplimiento

del objetivo social y fines, el registro de directiva y la nómina de

socios.

b) Control tributario a cargo del Servicio de Rentas Internas.

c) Obligaciones laborales a cargo del Ministerio de Relaciones

Laborales y del Instituto Ecuatoriano de Seguridad Social.

Información a presentar para fines de control

Las cooperativas para fines de control están obligadas a proporcionar:

a) Actas de asambleas;

b) Informes económicos;

c) Informes de auditoría;

d) Memorias aprobadas;

e) Declaraciones de Impuestos;

f) Planillas de Aportes del IESS; y ,

g) Cualquier otra información que se refiera a sus actividades, misma que

debe ser requerida de manera anticipada y pública por los distintos ministerios

y organismos de control y regulación.

OBJETIVOS

Objeto Social

Finalidad y campo de acción:

a) Promover la Cooperación Económica y Crediticia entre sus socios, para lo cual

Page 10

10

realizará todas las actividades necesarias permitidas por la ley de Cooperativas

y su reglamento General.

b) Recibir de los socios los aportes, cuotas sociales y depósitos en moneda de

curso legal.

c) Otorgar préstamos a sus socios, para lo cual podrá celebrar con aquellos los

respectivos contratos.

d) Realizar, cobros y pagos y demás operaciones financieras necesarias para el

desarrollo de las actividades de la Cooperativa.

e) Celebrar contratos con personas naturales o jurídicas de los sectores público y

privado, que fueren necesarios para el cumplimiento de sus fines.

f) Fomentar la educación cooperativa de los socios y la acción solidaria entre los

mismos y frente a la comunidad.

g) Contratar préstamos con organismos financieros nacionales e internacionales

para la consecución de sus objetivos, en condiciones que beneficien a los

socios de la Cooperativa.

h) Proponer una permanente culturización de los cooperados y formar el espíritu

de unión, solidaridad y disciplina entre los socios.

i) Promover y difundir los principios y doctrinas en materia de Cooperativa

disposiciones legales, así como las ventajas del sistema, fomentando su

aplicación.

j) Organizar cursos especiales de tecnificación en el ramo de sus actividades

profesionales, así como también programas, actos culturales, sociales y cívicos

para promover la mejor vinculación entre los socios y la comunidad en la que

actúan.

k) Realizar cualquier otra actividad tendiente al mejoramiento económico y social

Page 11

11

se sus miembros dentro de los principios universales de Cooperativismo, en la

Ley de Cooperativas, su Reglamento General, Reglamentos Especiales y el

presente estatuto.

l) La Cooperativa podrá realizar y entregar servicios financieros de acuerdo a sus

necesidades y de acuerdo a la Ley.

m) Integrarse al movimiento cooperativo.

1.2. ORGANIZACIÓN DE LA COOPERATIVA

1.2.1. RESEÑA HISTÓRICA

La entidad da comienzo a su vida jurídica, el 27 de Junio de 1996, legalizada

mediante Acuerdo Ministerial 1007, e inscrita en el Registro General de

Cooperativas el 27 de Junio de 1996, con número de Orden 1007, con el

nombre de Cooperativa de Ahorro y Crédito “Golda Meir”, con domicilio en la

ciudad de Ambato.

Posteriormente ha sido reformado su Estatuto, con Acuerdo No. 16 SDRCC-

2006 del 28 de junio del 2006, se inscribe en el Ministerio de Bienestar Social

en la Subdirección Regional de Cooperativas Centro, con el cambio de razón

social por el de COOPERATIVA DE AHORRO Y CRÉDITO CAMPESINA

"COOPAC” Ltda., con reconocimiento del máximo organismo la Asamblea

General de Socios y una sola actividad de Ahorro y Crédito.

Posteriormente ha sido reformado su Estatuto, con Acuerdo N. 004-DPT-C-

2007 del 20 de noviembre del 2007, se inscribe en el Ministerio de Bienestar

Social en la Subdirección Regional de Cooperativas Centro con su Estatuto

Page 12

12

reformado con reconocimiento de la Asamblea General de Socios de la

COOPERATIVA DE AHORRO Y CRÉDITO CAMPESINA “COOPAC” LTDA.

Actualmente tiene cinco Agencias legalmente aprobadas según resolución No.

001 – DPTC-2007, con fecha 06 de diciembre del 2007 las Agencias en las

ciudades de Riobamba y Loja.

Con resolución No. 008 y 009 – DPT-C 2009, con fecha 26 de agosto del 2009,

las Agencias en las ciudades de Tena y San Pablo de Atenas y más tarde

mediante resolución No. 0012-DPT-C-2009, con fechas 14 de abril del 2010, la

Agencia en la ciudad del Coca en la provincia de Orellana. Se ponen en

vigencia con su creación.

Agencia Lago Agrio Provincia de Sucumbíos, se ha aprobado su creación con

Resolución No 0013-DPT-C-2009, del 14 de abril del 2010, pero todavía no

está habilitada.

DOMICILIO

La Cooperativa da origen a su vida jurídica en calidad de Matriz, en la calle

Quito 05-53 entre Juan Benigno Vela y Cevallos, Parroquia la Matriz, Cantón

Ambato, Provincia de Tungurahua, República del Ecuador.

DURACIÓN

La cooperativa tendrá duración indefinida. Sin embargo podrá disolverse o

liquidarse por cualquiera de las causales previstas en la Ley de Cooperativas,

su Reglamento General y el Estatuto.

Page 13

13

CAPITAL SOCIAL

Sociedad de derecho privado, responsabilidad limitada, de capital variable, de

operaciones restringidas exclusivamente a sus asociados, que se regirá por la

Ley de Cooperativas, su Reglamento General, el Estatuto, los principios y

normas actuales del cooperativismo y los reglamentos internos.

1.2.2. ORGANIGRAMAS

Page 14

14

AGENCIA

DPTO.

CONTABILIDAD

DPTO. DE

CRÉDITO

ORGANIGRAMA ESTRUCTURAL

DPTO. DE SERVICIO

AL CLIENTE

INFORMACIÓNINVERSIONES

ASAMBLEA GENERAL

DE SOCIOS

CONSEJO DE

ADMINISTRACIÓN

GERENCIA GENERAL

RIOBAMBA

COOPERATIVA DE AHORRO Y CRÉDITO CAMPESINA "COOPAC" LTDA.

TENA

CAJA

DPTO. DE

TESORERÍA

CONSEJO DE

VIGILANCIAAUDITORÍA

EXTERNA

COMISIÓN DE

CRÉDITO

OFICIAL DE

CUMPLIMIENTO

BALCÓN DE

SERVICIOS

OFICIALES DE

CRÉDITO

AUXILIAR

CONTABLE

SAN PABLO

(BOLIVAR)EL COCALOJA

DPTO. DE

SISTEMAS

Page 15

15

GERENCIA GENERAL (5)

COOPERATIVA DE AHORRO Y CRÉDITO CAMPESINA "COOPAC" LTDA.

ASAMBLEA GENERAL

DE SOCIOS (1)

CONSEJO DE

VIGILANCIA (2)AUDITORÍA

EXTERNA (3)

CONSEJO DE

ADMINISTRACIÓN (4)

ORGANIGRAMA FUNCIONAL

BALCÓN DE

SERVICIOSAGENCIA (15)

COMISIÓN DE

CRÉDITO (6)

OFICIAL DE

CUMPLIMIENTO (7)

D PTO.

C ON TA B ILID A D

( 8 )

DPTO. DE

CRÉDITO (9)

DPTO. DE

TESORERÍA (10)

DPTO. DE

SISTEMAS (11)

DPTO. DE SERVICIO

AL CLIENTE (12)

AUXILIAR

CONTABLE

(13)

OFICIALES DE

CRÉDITO (14)

INVERSIONES INFORMACIÓN

CAJA

LOJA RIOBAMBA TENA SAN PABLO

(BOLIVAR) EL COCA

Page 16

16

DESCRIPCIÓN DEL ORGANIGRAMA FUNCIONAL

1. ASAMBLEA GENERAL DE SOCIOS

La Asamblea General es la máxima autoridad de la cooperativa, y sus

decisiones son obligatorias para todos los socios. Estas decisiones se

tomarán por mayoría de votos. En caso de empate, quien presida la

Asamblea tendrá voto dirimente; las funciones más importantes son:

- Nombrar los miembros de los Consejos de Administración y

Vigilancia.

- Aprobar los Estados Financieros y los Informes Administrativos

y Financieros de las personas responsables

- Aprobar el Plan de Trabajo Anual y el Presupuesto a ejecutarse

en el mismo.

2. CONSEJO DE VIGILANCIA

El Consejo de Vigilancia es el organismo fiscalizador y controlador de

las actividades del Consejo de Administración, de la Gerencia, de los

administradores, de los jefes y demás empleados de la cooperativa; y

sus funciones son:.

- Evaluar periódicamente el manejo administrativo y financiero

de la entidad.

- Abalar o vetar con sus resoluciones las acciones del consejo

de administración .

- Emitir un dictamen al final del periodo sobre los estados

financieros del periodo.

Page 17

17

3. AUDITORÍA EXTERNA La Auditoría Externa es la encargada de evaluar el manejo

administrativo y financiero y de emitir una opinión sobre los estados

financieros a una fecha determinada, sus funciones son:

- Emitir una opinión o razonabilidad sobre los estados financieros

- Emitir un informe largo conteniendo comentarios, conclusiones y

recomendaciones para mejorar la administración.

- Proporcional los estados financieros ajustados, notas explicativas y

otros anexos relacionados con la auditoría realizada.

4. CONSEJO DE ADMINISTRACIÓN

El Consejo de la Administración es el organismo directivo de la

cooperativa, y estará compuesto por un mínimo de tres miembros y

un máximo de nueve, elegidos por la Asamblea General.

El Presidente del Consejo de Administración lo será también de la

Cooperativa y de la Asamblea General., sus funciones entre otras

son:

- Nombrar al Gerente y los funcionarios necesarios para operar

la entidad.

- Elaborar y Aprobar el Presupuesto Operativo y de Inversiones.

- Elaborar los Reglamentos Internos necesarios.

- Cualquier otra disposición inherente a las funciones del consejo

de administración.

Page 18

18

5. GERENCIA GENERAL

.El Gerente es el representante legal de la cooperativa y su

administrador responsable, y estará sujeto a las disposiciones de la

Ley, del Reglamento General y del Estatuto.

El Gerente será designado por el Consejo de Administración, salvo

las excepciones que establece el Reglamento General; y sus

funciones son:

- Representar judicial y extrajudicialmente a la entidad.

- Dirigir, ejecutar y controlar al administración en todos sus

niveles.

- Proponer al consejo de administración el presupuesto a

ejecutarse en el año fiscal.

- Responsabilizarse por la elaboración de los estados financieros

y sus anexos.

6. COMISIÓN DE CRÉDITO

La Comisión de Crédito está formada por tres personas y es

nombrada por el Consejo de Administración y su función principal es

conocer las solicitudes de crédito de los diferentes socios, aprobar o

negar las mismas.

7. OFICIAL DE CUMPLIMIENTO

Es el encargado de hacer el seguimiento a los diferentes créditos que

se han concedido; particularmente por los créditos atrasados o

morosos.

Page 19

19

8. DEPARTAMENTO DE CONTABILIDAD

Es el encargado de recibir y procesar todas las transacciones de la

cooperativa; las funciones principales son:

- Recibir, ordenar, clasificar y contabilizar las diferentes

transacciones generadas en un período contable.

- Elaborar los Estados Financieros.

- Emitir las declaraciones de impuestos, las Planillas del IESS y

- Otros conceptos para que la administración pueda cumplir a

cabalidad sus funciones.

9. DEPARTAMENTO DE CRÉDITO

Sus funciones principales son:

- Recibir y evaluar las solicitudes de crédito.

- Verificar la información consignadas en las solicitudes de

crédito.

- Entregar a la comisión de crédito los expedientes de las

solicitudes de crédito con su respectiva información.

10. DEPARTAMENTO DE TESORERÍA

Sus funciones principales son:

- Custodiar y distribuir el dinero efectivo en función a las

necesidades de matriz y sus sucursales.

- Ordenar los depósitos en los bancos locales y recabar sus

comprobantes,

- Realizar los pagos mediante cheques y distribuir el efectivo

para las cajas chicas de las agencias.

Page 20

20

11. DEPARTAMENTO DE SISTEMAS

Las funciones de este departamento son:

- Mantener los equipos de cómputo en funcionamiento

adecuado.

- Mantener los paquetes contables y otros programas

relacionados a los sistemas de contabilidad y administración de

la entidad.

- Promover las mejoras tanto a los equipos como a los

programas con: adquisiciones, actualizaciones y reparaciones.

12. DEPARTAMENTO DE SERVICIO AL CLIENTE

Sus funciones son:

- Atender los trámites de los diferentes clientes y proveedores de

la entidad.

13. AUXILIAR CONTABLE

Sus funciones son:

- Registrar las transacciones diarias de la entidad.

- Elaborar los comprobantes de ingreso y de egreso.

- Realizar los roles de pago, entre otros.

14. OFICIALES DE CRÉDITO

Sus funciones son:

- Encargarse de la administración de la zona asignada a su

ámbito para concesión y distribución de los diferentes créditos.

Page 21

21

15. AGENCIAS

Los responsables de las agencias son delegados directos de la

administración central y hacen las mismas funciones que el

administrador en su respectiva agencia.

1.2.3. MARCO TEÓRICO

CONCEPTOS BASICOS DE AUDITORÍA

La Auditoría puede definirse como “un proceso sistemático, que consiste en

obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas

a los actos o eventos de carácter económico – administrativo, con el fin de

determinar el grado de correspondencia entre esas afirmaciones y los

criterios establecidos, para luego comunicar los resultados a las personas

interesadas. Se practica por profesionales calificados e independientes, de

conformidad con normas y procedimientos técnicos.”.1

“Auditoría es el examen profesional, objetivo e independiente, de las

operaciones financiera y/o Administrativas, que se realiza con posterioridad

a su ejecución en las entidades públicas o privadas y cuyo producto final es

un informe conteniendo opinión sobre la información financiera y/o

administrativa auditada, así como conclusiones y recomendaciones

tendientes a promover la economía, eficiencia y eficacia de la gestión

empresarial o gerencial, sin perjuicio de verificar el cumplimiento de las leyes

y regulaciones aplicables”2.

1Principios de Auditoría, Sánchez Adelkys, 2005

2 Auditoría Financiera, Hurtado Pablo, 2005

Page 22

22

“Auditoria es la acumulación y evaluación de la evidencia basada en

información, para determinar y reportar sobre el grado de correspondencia

entre la información y los criterios establecidos.” 3

En base a los conceptos aquí presentados, se puede definir, a la Auditoría

como: el examen objetivo, sistemático, profesional e independiente de las

operaciones financieras y/o administrativas de una organización, que

consiste en obtener y evaluar objetivamente evidencias, que permitan

verificar el grado de correspondencia entre la información y los criterios

establecidos para ella; y cuyo producto final es un informe, en el cual debe

constar la opinión profesional, así como conclusiones y recomendaciones

tendientes a corregir los errores y/o mejorar la forma de actuación.

Tipos de Auditoría

Auditoría Financiera

De acuerdo Gabriel Sánchez Curiel4 la auditoría financiera se puede definir

como: “el examen de los estados financieros básicos preparados por la

administración de una entidad económica, con el objeto de opinar respecto a

si la información que incluyen está estructurada de acuerdo con las normas

de información financiera aplicables a las características de las

transacciones.”

Auditoría de Gestión

3Auditoría un Enfoque Integral, Arens, Elder y Loebbecke, 2007, p. 6

4Auditoría de Estados Financieros, Gabriel Sánchez Curiel 2006, p. 2

Page 23

23

Es el examen que se realiza a una entidad con el propósito de evaluar el

grado de eficiencia y eficacia con que se manejan los recursos disponibles y

se logran los objetivos previstos por el Ente. Este tipo de auditoría examinará

y evaluará los resultados originalmente esperados y medidos de acuerdo

con los indicadores institucionales y de desempeño pertinentes.

Auditoría Operacional

“Es un examen objetivo, sistemático y profesional de evidencias, llevado a

cabo con el propósito de hacer una evaluación independiente sobre el

desempeño de una entidad, programa o actividad, orientada a mejorar la

efectividad, eficiencia y economía…”5

Auditoría de Cumplimiento

“Es la comprobación o examen de operaciones financieras, administrativas,

económicas y de otra índole de una entidad para establecer que se han

realizado conforme a las normas legales, reglamentarias, estatuarias y de

procedimientos que le son aplicables.”6

Auditoría Sistema de Calidad

“Es una actividad que se realiza para comprobar, mediante el examen y la

evaluación de evidencias objetivas, que el Sistema de Calidad es adecuado

y ha sido desarrollado, documentado y efectivamente implantado de acuerdo

con los requisitos especificados.”7

5 Curso Elemental de Auditoría, Hurtado Pablo, 2005

6 Auditoría Financiera, Marín Hugo, 2009

7Auditoría de Gestión, (Gallego Luis, 2003)

Page 24

24

Auditoría Informática

“Examen profesional realizado por el auditor enfocado a la evaluación de la

información automatizada (informática) y los sistemas de procesamiento de

datos (en términos de eficiencia, efectividad, ética y economía).”8

Auditoría Forense

“Es una auditoría especializada en descubrir, divulgar y atestar sobre

fraudes y delitos en el desarrollo de las funciones públicas y privadas”9

Auditoría Ambiental

“Examen profesional del auditor enfocado a la evaluación: del cumplimiento

de disposiciones normativas ambientales; del uso ecológico de los recursos;

de la adecuada ejecución de planes de manejo, mitigación y/o remediación

ambiental.”10

Auditoría Financiera

Definiciones

La auditoría de los estados financieros es el examen de estos por parte de

un profesional independiente con el propósito de dictaminar si fueron

preparados de acuerdo con ciertas normas contables. En las auditorias de

estados financieros hay:

8Práctica de Auditoría, (Altamirano Aníbal, 2009, p. 2)

9 Manual de Auditoría, (Cano Miguel y Lugo Danilo, 2004, p. 370)

10Práctica de Auditoría, (Altamirano Aníbal, 2009, p. 2)

Page 25

25

Un propósito: emitir una opinión (dictamen) sobre si ellos han sido

preparados de acuerdo con las Normas de Contabilidad empleadas como

punto de referencia o sensor.

Un sujeto: el auditor, que debe ser independiente del ente emisor y estar

capacitado para efectuar su tarea diligentemente.

Un objeto: los estados financieros en su conjunto;

El sensor o punto de referencia: generalmente esta constituido por las

normas contables profesionales, que generalmente se conocen con la

denominación de Principios de Contabilidad Generalmente Aceptados;

Un producto principal: el informe sobre los estados financieros, que puede

contener un dictamen favorable (sin salvedades o con ellas), un dictamen

adverso, o pueden expresar una abstención de opinión, en cuyo caso no hay

un dictamen propiamente dicho; y,

Un subproducto: la carta con recomendaciones para mejorar los Controles

Internos

El Manual de Auditoría Financiera Gubernamental11 de la Contraloría General

del Estado señala que la Auditoría Financiera “consiste en el examen de los

registros, comprobantes, documentos y otras evidencias que sustentan los

estados financieros de una entidad u organismo, efectuado por el auditor para

formular el dictamen respecto de la razonabilidad con que se presentan los

resultados de las operaciones, la situación financiera, los cambios operados en

ella y en el patrimonio; para determinar el cumplimiento de las disposiciones

legales y para formular comentarios, conclusiones y recomendaciones

11

Manual de Auditoría Financiera Gubernamental Contraloría General del Estado (2001, p. 17)

Page 26

26

tendientes a mejorar los procedimientos relativos a la gestión financiera y al

control interno”.

Marín Hugo,12 indica que la Auditoría a los Estados Financieros “Es un proceso

cuyo resultado final es la emisión de un informe, en el que el auditor da a

conocer su opinión sobre la situación financiera de la empresa, este proceso

solo es posible llevarlo a cabo a través de un elemento llamado evidencia de

auditoría, ya que el auditor hace su trabajo posterior a las operaciones de la

empresa.”

De todo esto, podemos concluir que la Auditoría Financiera es el examen

objetivo, sistemático, profesional e independiente; realizado por un contador

público autorizado, con el fin de emitir una opinión, acerca de la razonabilidad

de las cifras presentadas en los Estados Financieros de una organización.

“El objetivo de una auditoría de estados financieros es hacer posible al auditor

expresar una opinión sobre si los estados financieros están preparados, en

todos los aspectos importantes, de acuerdo con un marco de referencia

identificado para informes financieros. La frase utilizada para expresar la

opinión del auditor es "presentar razonablemente, en todos los aspectos

importantes".

Aunque la opinión del auditor aumenta la credibilidad de los estados

financieros, el usuario no puede asumir que la opinión es una seguridad en

cuanto a la futura viabilidad de la entidad ni a la eficiencia o efectividad con que

la administración ha llevado a cabo los asuntos de la entidad." (NEA 1:

12

Auditoría Financiera, Hugo Marín 2008

Page 27

27

"Objetivo y Principios Generales que Regulan una Auditoría de Estados

Financieros")

En otras palabras podemos decir que el objetivo principal es dar una opinión si

los estados financieros presentan en forma razonable la situación de financiera,

los resultados de las operaciones, cambios en el patrimonio y flujos de efectivo

a una determinada fecha de acuerdo con un marco de referencia para la

preparación de estados financieros.

TIPOS DE ESTUDIO

INVESTIGACIÓN EXPLORATORIA

Ayuda al investigador a que se familiarice con la situación, identifique las

variables más importantes, tienen por objetivo, la formulación de un

problema para posibilitar una investigación más precisa o el desarrollo de

una hipótesis.

Se investigará, y recopilará información documentaria y de los registros

contables en la Cooperativa acerca del proceso a evaluarse, así como el

personal que labora y su desempeño para obtener evidencia suficiente,

competente, pertinente y útil durante el trabajo de auditoría.

INVESTIGACIÓN DESCRIPTIVA

Sirve para proporcionar información acerca de cómo suceden los

fenómenos. Por ejemplo, el investigador busca información acerca de las

características de los usuarios de un producto o documento muy específico,

actividades de un procedimiento, recursos utilizados, características

importantes de un problema, atributos de un fenómeno.

Page 28

28

Se aplicará este tipo de investigación para describir actividades de control,

durante la evaluación de control interno, así como para describir el proceso a

ser analizado y determinar los parámetros e indicadores de medición del

mismo. Se describirá los hallazgos encontrados en un informe que tiene por

objeto ayudar a la toma oportuna de decisiones.

INVESTIGACIÓN CAUSAL O EXPLICATIVA

Busca las relaciones de causa y efecto que existen entre las variables que

conforman un problema específico. Permite comprender por qué ocurre un

fenómeno y en qué situaciones de ha dado el mismo.

Al Comunicar los resultados de la auditoría se procederá a explicar los

problemas y áreas críticas encontradas durante el proceso del trabajo, esto

se describirá en los hallazgos y en el informe de auditoría que tiene por

objeto ayudar a la toma oportuna de decisiones.

Page 29

29

CAPITULO II ANÁLISIS SITUACIONAL

2. Análisis de la Situación

En este capítulo se tratará de describir la situación interna de la

organización, así como el contexto micro y macroeconómico, político, legal y

tecnológico del país, para poder determinar en forma objetiva cuáles son los

factores, endógenos y exógenos, que pueden influir en el desarrollo de la

organización y especialmente en su administración contable.

2.1 ANÁLISIS INTERNO

El análisis interno de una organización comprende el estudio y la evaluación de

los diferentes factores o elementos que pueden existir dentro de la misma, con

el fin de valorar la disponibilidad de recursos y la eficiencia en su utilización,

identificando a la vez las falencias o debilidades a corregir y ventajas o

fortalezas a aprovechar.

2.1. Área de Caja

Caja y Bancos

2.1.1. Caja La Cooperativa de Ahorro y Crédito Campesina “COOPAC” Ltda.

maneja un fondo de caja; este fondo se encuentra regulado por un reglamento

de administración; y, está custodiado y administrado por el Gerente.

2.1.2.Bancos

Para su mejor funcionamiento y control, la cooperativa cuenta con varias

cuentas tanto de Ahorros como Corrientes, en la matriz y en sus sucursales;

las mismas que son conciliadas mensualmente.

Page 30

30

2.1.3. Inversiones

Las inversiones temporales son parte del proceso de análisis de flujos de

efectivo

2.1.4. Área de Créditos

2.1.4. Cuentas por Cobrar

Dentro de las cuentas del exigible, la Cooperativa de Ahorro y Crédito

Campesina COOPAC, maneja básicamente rubros relacionadas con el proceso

de préstamos a sus socios.

2.1.5. Área de Contabilidad

En esta área se realiza el registro de todas las transacciones que realiza la

cooperativa; tanto con sus socios como con proveedores.

2.1.6. Área de Sistemas

Al contar la entidad con todas sus actividades y transacciones centralizadas en

el sistema informático este se ha convertido en un gran soporte ya que esto ha

permitido la interconexión con las sucursales lo que permite que todos los

movimientos se encuentren actualizados y puedan ser visualizados de forma

inmediata en la matriz.

2.2. ANÁLISIS EXTERNO

2.2.1. Influencia Macro ambientales

En esta parte se analizaran aquellos factores que pueden influir de manera

importante en la consecución de los objetivos de la organización, tomando en

cuenta que los factores macro ambientales son fuerzas que no pueden ser

Page 31

31

controladas directamente y que están interrelacionadas de manera muy

estrecha, ya que un cambio en una de ellas, ocasionará cambios en uno o más

de los otras.

2.2.1.1. Incidencia del Factor Político

Existe mucha incertidumbre en los aspectos políticos del país, ya que en el

caso de que el Presidente Correa tome malas decisiones en el desempeño de

su función, nada garantiza que termine su mandato, el mismo que incluso

podría prolongarse hasta el año 2017. Adicionalmente, la tendencia populista-

socialista del presidente lo ha llevado y seguramente lo llevará en el futuro a

crear o reformas leyes a través de la Asamblea Nacional o ha emitir decretos o

resoluciones, que pueden dificultar mucho la labor privada e incluso ciertos

espacios dentro de la labor pública.

2.2.1.2. Incidencia del factor económico

Inflación

La inflación se define como “el incremento sostenido y generalizado del nivel de

precios de los bienes y servicios en una economía”. Para medir la inflación se

recurre a las variaciones en el Índice de Precios al Consumidor del área

Urbana (IPCU); mismo que se obtiene a partir de una canasta de bienes y

servicios, denominada canasta básica.

Existen diferentes explicaciones sobre las causas de la inflación; que desde la

perspectiva teórica “…han dado lugar a polémicas inconclusas entre las

diferentes escuelas de pensamiento económico…”. A continuación se expondrá

resumidamente dos de las principales teorías acerca del origen de la inflación:

Page 32

32

a) Teoría Monetaria: Sostiene que la expansión de la masa monetaria a

una tasa superior a la expansión de la economía promueve la inflación.

b) Teoría Keynesiana: Afirma que existen tres tipos de inflación de acuerdo

al “modelo del triángulo” de Robert J. Gordon.

La inflación en función a la demanda por incremento del PIB y una baja

tasa de desempleo;

La inflación originada por el aumento en los costos, como podría ser el

aumento en los precios del petróleo; y,

La inflación generada por las mismas expectativas de inflación.

En concordancia con estas teorías “La evidencia empírica señala que

inflaciones sostenidas han estado acompañadas por un rápido crecimiento de

la cantidad de dinero, y también por elevados déficit fiscales, inconsistencia en

la fijación de precios o elevaciones salariales, y resistencia a disminuir el ritmo

de aumento de los precios (inercia).”

Luego de la excesiva inflación que experimentó en país; antes, durante y

después del proceso de dolarización en el año 2000, los precios de los bienes y

servicios, se han mantenido relativamente estables, registrándose en todo

momento, tasas de inflación anual y acumulada, menores al 10%. De tal

manera que únicamente se analizará la inflación en los últimos años.

Tasas de Interés

Tasa Activa.- “Es el porcentaje que las instituciones bancarias, de acuerdo

con las condiciones de mercado y las disposiciones del banco central, cobran a

sus clientes por los diferentes tipos de servicios de crédito…” que ofrecen.

Page 33

33

(Comercial, consumo, vivienda y microcrédito) En otras palabras la tasa de

interés activa es el precio que se le paga al “dueño” del dinero por el derecho

de usar este recurso.

Tasa Pasiva.- “Es el porcentaje que paga una institución bancaria a quien

deposita dinero (colocadores o ahorristas) como contraprestación por este, el

dinero puede ser captado mediante cualquiera de los instrumentos que para

este fin existan.”

Tasa Máxima Convencional.- Actualmente “la tasa de interés máxima

convencional es igual a tasa activa efectiva máxima del sistema corporativo.”

Se ha realizado un solo análisis, para considerar la evolución de la tasa de

interés activa, pasiva y máxima convencional, por la relación directa que existe

entre ellas a causa de la naturaleza del mercado. Es difícil que disminuya la

brecha entre la tasa activa y pasiva, ya que la diferencia entre ellas (margen de

intermediación) es la que permite al intermediario financiero cubrir los costos

administrativos y dejarle una utilidad. Tampoco es fácil que esta brecha

incremente por el efecto directo de la oferta, la demanda y la competencia en

este tipo de mercado; y en lo referente a la tasa máxima convencional, como se

mencionó anteriormente se extrae de un segmento de la tasa activa referencial.

Las tasas de interés en general se encuentran influenciadas por varios

factores; siendo uno de los más importantes la inflación, puesto que ella afecta

el valor que tiene el dinero en el tiempo. Lla Ley de Regulación del Costo

Máximo Efectivo del Crédito, que establece que la tasa máxima efectiva por

segmento crediticio será igual a la tasa promedio ponderada del respectivo

Page 34

34

segmento más dos desviaciones estándares que brindará un 95 por ciento de

confiabilidad.

2.2.1.3.Incidencia del factor legal

El factor legal está compuesto por todas las normas que las empresas

nacionales e internacionales tienen que cumplir para poder operar dentro del

país. En cada país existen distintos mecanismos de normatividad, que son

influenciados por la ideología política del gobierno que prevalece en ese

momento.

En cuanto a los deberes formales el Reglamento para la Aplicación de la Ley

Orgánica de Régimen Tributario Interno, en su Art. 20, establece los siguientes:

a) Inscribirse en el Registro Único de Contribuyentes (RUC);

b) Llevar contabilidad;

c) Presentar la declaración anual del impuesto a la renta.

d) Presentar la declaración del Impuesto al Valor Agregado en calidad de agente

de percepción, cuando corresponda;

e) Efectuar las retenciones en la fuente por concepto de Impuesto a la Renta e

Impuesto al Valor Agregado y presentar las correspondientes declaraciones y

pago de los valores retenidos;

f) Proporcionar la información que sea requerida por la Administración Tributaria;

y,

g) Los demás deberes formales, contemplados en el Código Orgánico Tributario,

Ley de Régimen Tributario Interno, su Reglamento y demás Leyes y

Reglamentos de la República.

Page 35

35

2.2.2. Influencias Micro ambientales

En esta parte se analizaran aquellos factores externos que guardan una

estrecha relación con la organización y en los que se puede influir, de cierta

forma, para lograr un cambio deseado.

2.2.2.1. Competencia

La cooperativa al tener una alta competencia en la ciudad de Ambato donde se

encuentra la matriz, ha optado por crear sucursales en otras ciudades de

acuerdo a lo que le permite el propio estatuto.

2.2.2.2. Clientes

Los clientes en su mayoría son campesinos los que generalmente solicitan

créditos para comprar semillas e insumos para la agricultura.

Page 36

36

CAPÍTULO III DIRECCIONAMIENTO ESTRATÉGICO

3. DIRECCIONAMIENTO ESTRATÉGICO

En el este capítulo se presentará los diferentes lineamientos que conforman la

planeación estratégica de la Cooperativa de Ahorro y Crédito Campesina

“COOPAC” Ltda. En esta etapa se presentará la misión, visión, objetivos

estratégicos, políticas, estrategia, principios y valores de la cooperativa.

3.1. Misión

La COOPAC es una Cooperativa con innovados servicios financieros, ágiles,

oportunos, eficientes con costos sumamente convenientes para sus socios, que

les permitan invertir principalmente en áreas productivas familiares y

microempresa, mejorando sus ingresos y ganancias para alcanzar mejores

niveles de vida en términos de alimentación, salud, vivienda y educación.

3.2. Visión

En el año 2 014, la COOPAC, será una institución líder y referente en el sector

rural y campesino, con servicios financieros eficientes y oportunos a 25.000

socios de Tungurahua y el sector central del País, en la oficina matriz de

Ambato.

3.3. Objetivos

Se plantean dos OBJETIVOS macros relacionados con:

Sostenibilidad Financiera

Participación de la cooperativa en el mercado de intervención.

Page 37

37

El Planteamiento de objetivos desde cuatro PERSPECTIVAS:

Gestión Financiera

Mercado Clientes

Organización interna

Capital humano

3.4. Políticas

La gerencia en su declaración asegura que su política de la calidad es la base

para la planificación de la organización y la definición de las metas e

indicadores. Esta política es conocida y comprendida por todos los integrantes

de la organización y se define así:

Nuestro compromiso es brindar servicios de intermediación financiera

competitivos y oportunos para satisfacer las necesidades de los asociados, con

personal técnico competente y tecnología adecuada para el logro de los

objetivos organizacionales, enfocados a la eficiencia y eficacia a través del

mejoramiento continuo de los procesos.

3.5. Estrategias

Ante el incremento de cooperativas se ahorro y crédito en la ciudad de Ambato

y en la provincia de Tungurahua, con el fin de aumentar el número de socios,

abrir nuevas sucursales y ofrecer otros servicios adicionales a los socios como:

asistencia médica y odontológica, ayudas a los hijos de los socios mediante la

concesión de becas a bajos intereses entre otros.

Page 38

38

3.6. Principios y Valores

Honestidad

Responsabilidad

Servicio

Agilidad

Oportunidad

Eficiencia

Capacidad

Creatividad

Transparencia

Motivación

Compromiso

Justicia

Page 39

39

CAPÍTULO IV METODOLOGIA PARA LA AUDITORÍA FINANCIERA

4.1 Metodología

Corresponde a las diferentes actividades que se realizan en el transcurso

del examen de auditoría, mediante técnicas, métodos, procedimientos y

otros elementos de trabajo que llevan a presentar un resultado final

consistente en un dictamen profesional de auditoría, el mismo que contiene:

el dictamen, los estados financieros, notas explicativas a los estados

financieros, informe largo y cualquier otro anexo relacionado al trabajo de

auditoría.

4.2. Planeación

Significa desarrollar una estrategia general y un enfoque detallado para la

naturaleza, oportunidad y alcance esperados de la auditoría. El auditor

planea desempeña la auditoría de manera eficiente y oportuna

Aún cuando la planeación debe completarse antes de iniciar el trabajo de

campo, el auditor debe estar preparado para modificar los planes originales

si durante la aplicación de los procedimientos de auditoría se encuentra ante

circunstancias no previstas o elementos no conocidos previamente. Las

razones de los cambios significativos deben ser documentados.

4.3. Planificación Preliminar

La planificación preliminar tiene el propósito de obtener o actualizar la

información general sobre la entidad y sus principales actividades, a fin de

identificar globalmente las condiciones existentes para ejecutar la auditoría.

Page 40

40

“La planificación preliminar representa el fundamento sobre el que se

basarán todas las actividades de la planificación específica y la auditoría en

si misma…” 13

Su ejecución requiere de la participación de los miembros del equipo de

auditoría que posean mayor experiencia (supervisor y jefe de equipo) y que

todas las actividades a realizarse se encuentren detalladas en el programa

general, que con este fin debe ser elaborado y aplicado. Sus principales

elementos son los siguientes:

Conocimiento de la entidad o actividad a examinar;

Conocimiento de las principales actividades, operaciones, metas u objetivos

a cumplir;

Identificación de las principales políticas y prácticas: contables,

presupuestarias, administrativas y de organización;

Análisis general de la información financiera;

Determinación de materialidad e identificación de cuentas significativas de

los estados financieros.

Comprensión global del desarrollo, complejidad y grado de dependencia de

los sistemas de información computarizados;

Riesgos Inherentes y Ambiente de Control; y,

Enfoque preliminar de Auditoría

Para cumplir con el propósito de la planificación preliminar y para recopilar la

información que componen los elementos de esta etapa, se debe realizar,

entre otras, las siguientes actividades:

13

Manual de Auditoría, Contraloría General del Estado, 2001, p. 30

Page 41

41

Recopilación y revisión de la legislación, normativa interna y externa

relacionada con la auditoría;

Recopilación de información sobre la estructura organizacional,

organigramas, detalle de cuerpos colegiados, ubicación física de las

instalaciones, detalle de funcionarios etc.,

Actualización o arme del Archivo Permanente a base de información

disponible en la unidad de auditoría y en otras dependencias relacionadas;

Visita a las oficinas e instalaciones de la entidad parta obtener información

general de las actividades y procesos observados con la identificación de los

más relevantes; y,

Preparación y aplicación de un plan de entrevistas con los principales

funcionarios de la entidad y con el personal de las áreas a ser auditadas.

Gráfico 1

Elaborado por: Cecilia Armendáriz

PLANIFICACIÓN EJECUCIÓN COMUNICACIÓN DE

RESULTADOS SEGUIMIENTO DE

RECOMENDACIONES

PRELIMINAR

ESPECIFICA

PRUEBAS

TÉCNICAS

PAPELES

DICTAMEN

CARTA DE

RECOMENDACIONES

FASES DE LA AUDITORÍA FINANCIERA

Page 42

42

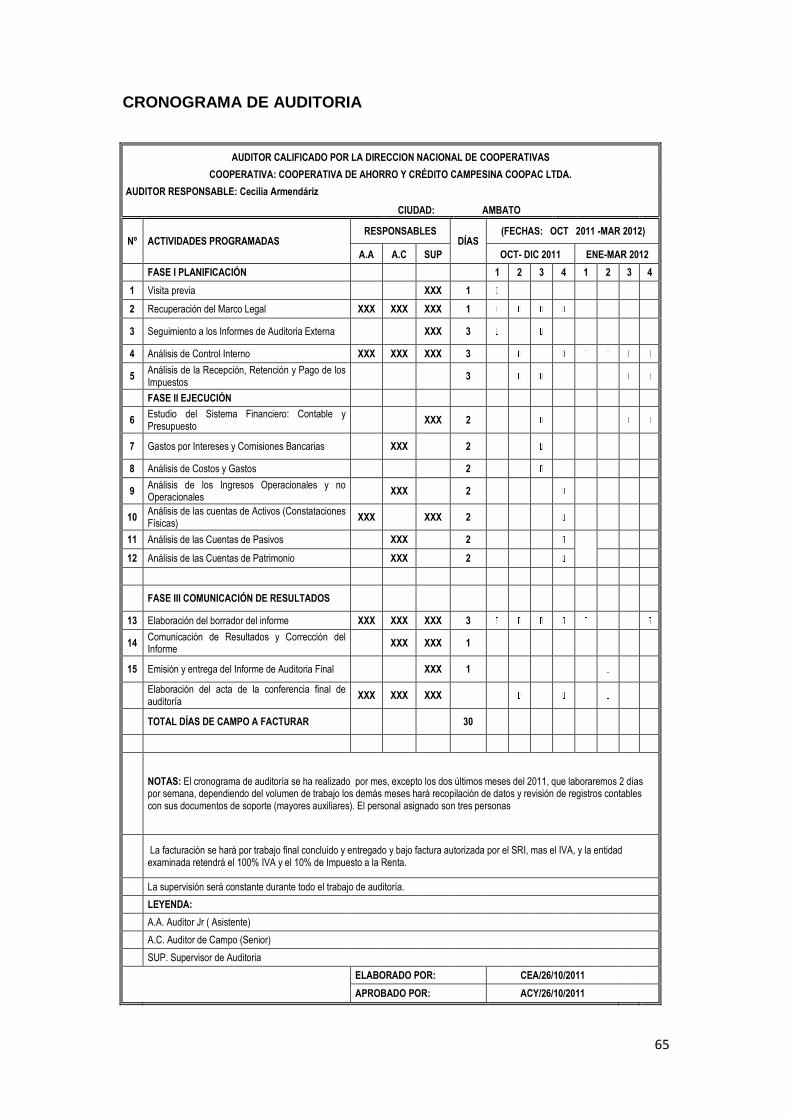

CRONOGRAMA DE AUDITORIA, que es parte de la planificación una vez

que ha sido contratada la auditoria, el Gerente de Auditoría Externa, dispone

que se diseñe una herramienta llamada Cronograma de Auditoría que señala

los días, el personal que intervendrá en el examen y las actividades a

realizar.

4.4. Planificación Específica

“La planificación específica tiene como propósito principal evaluar el control

interno, evaluar y calificar los riesgos de la auditoría y seleccionar los

procedimientos de auditoría a ser aplicados a cada componente en la fase

de ejecución, mediante los programas respectivos.”14Esta fase de la

planificación se fundamenta en la información obtenida durante la

planificación preliminar; definiéndose también, dentro de ella, los motivos,

objetivos y alcance de la auditoría, así como los requerimientos de personal,

materiales y financieros a ser empleados en el desarrollo del examen.

Al igual que la planificación preliminar, la planificación específica requiere de

la participación de los miembros con mayor experiencia y que sus

actividades se encuentren detalladas en un programa general. Sus

principales elementos son:

Consideración de los motivos, objetivos y alcance de la auditoría;

Distribución de tiempos y recursos durante la ejecución de la auditoría;

Recopilación de información adicional por instrucciones de la planificación

preliminar;

Evaluación de control interno;

14

Manual de Auditoría Financiera, Contraloría General del Estado, 2001, p. 83.

Page 43

43

Calificación del riesgo de auditoría; y,

Selección de la naturaleza y extensión de los procedimientos de auditoría.

Para cumplir con el propósito de la planificación específica y con los

elementos que componen esta etapa, se debe realizar, entre otras, las

siguientes actividades:

Evaluar el control interno de la organización, así como resumir sus

resultados;

Determinar los diferentes tipos de riesgos implícitos en la auditoría y

resumirlos en una Matriz de Riesgos;

Elaborar el plan de muestreo de la auditoría;

Elaborar programas detallados de la auditoría;

Determinar los recursos humanos necesarios;

Distribuir el trabajo y los tiempos estimados para concluir auditoría; y,

Establecer los recursos materiales y financieros a utilizar.

4.5. Técnicas de Recolección

Existen varias técnicas de recolección utilizadas en el trabajo de auditoría

entre ellas nombraremos las más utilizadas.

4.5.1. Investigación Documental

Comprobación

La comprobación consiste en la verificación de la evidencia que sustenta una

transacción u operación, para comprobar la legalidad, propiedad y

autenticidad de la misma. Las facturas, cheques, papeles fiduciarios,

contratos, órdenes de compra, etc., sirven en la contabilidad, como soporte

Page 44

44

para el registro original de una operación, constituyendo por lo tanto prueba

de la misma, cuando son auténticos.

Computación (Cálculo)

Esta técnica tiene como objeto verificar la exactitud matemática las

operaciones y se refiere a calcular, contar o totalizar la información

numérica. Como esta técnica prueba solamente la exactitud aritmética de un

cálculo, se requerirán otras pruebas complementarias para determinar la

validez de las cifras incluidas en una operación determinada.

4.5.2. Observación Directa

Consiste en un examen ocular de la forma en la que se ejecutan las

operaciones; por medio de ella el auditor puede cerciorarse personalmente

de hechos y circunstancias, principalmente de los relacionados a como

ejecuta el personal sus rutinas o procedimientos. Esta técnica es

considerada la más general y puede ser utilizada en casi todas las fases de

un examen de auditoría.

4.5.3. Entrevista

Las entrevistas se utilizan para recabar información en forma verbal, a través

de preguntas que propone el analista. Quienes responden pueden ser

gerentes o empleados, los cuales son usuarios actuales del sistema

existente, usuarios potenciales del sistema propuesto o aquellos que

proporcionarán datos o serán afectados por la aplicación propuesta. El

analista puede entrevistar al personal en forma individual o en grupos

algunos analistas prefieren este método a las otras técnicas que se

Page 45

45

estudiarán más adelante. Sin embargo, las entrevistas no siempre son la

mejor fuente de datos de aplicación.

Dentro de una organización, la entrevistas es la técnica más significativa y

productiva de que dispone el analista para recabar datos. En otras palabras,

la entrevistas es un intercambio de información que se efectúa cara a cara.

Es un canal de comunicación entre el analista y la organización; sirve para

obtener información acerca de las necesidades y la manera de satisfacerlas,

así como concejo y comprensión por parte del usuario para toda idea o

método nuevos. Por otra parte, la entrevista ofrece al analista una excelente

oportunidad para establecer una corriente de simpatía con el personal

usuario, lo cual es fundamental en transcurso del estudio.

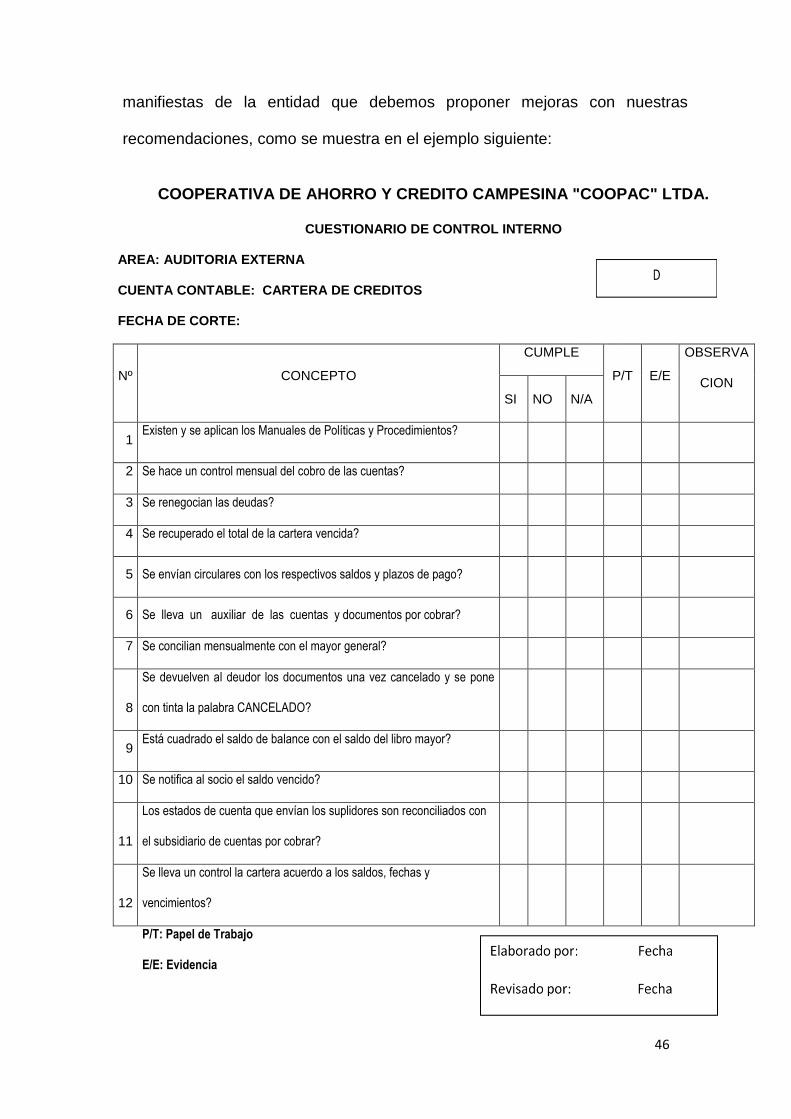

4.5.4. CUESTIONARIOS

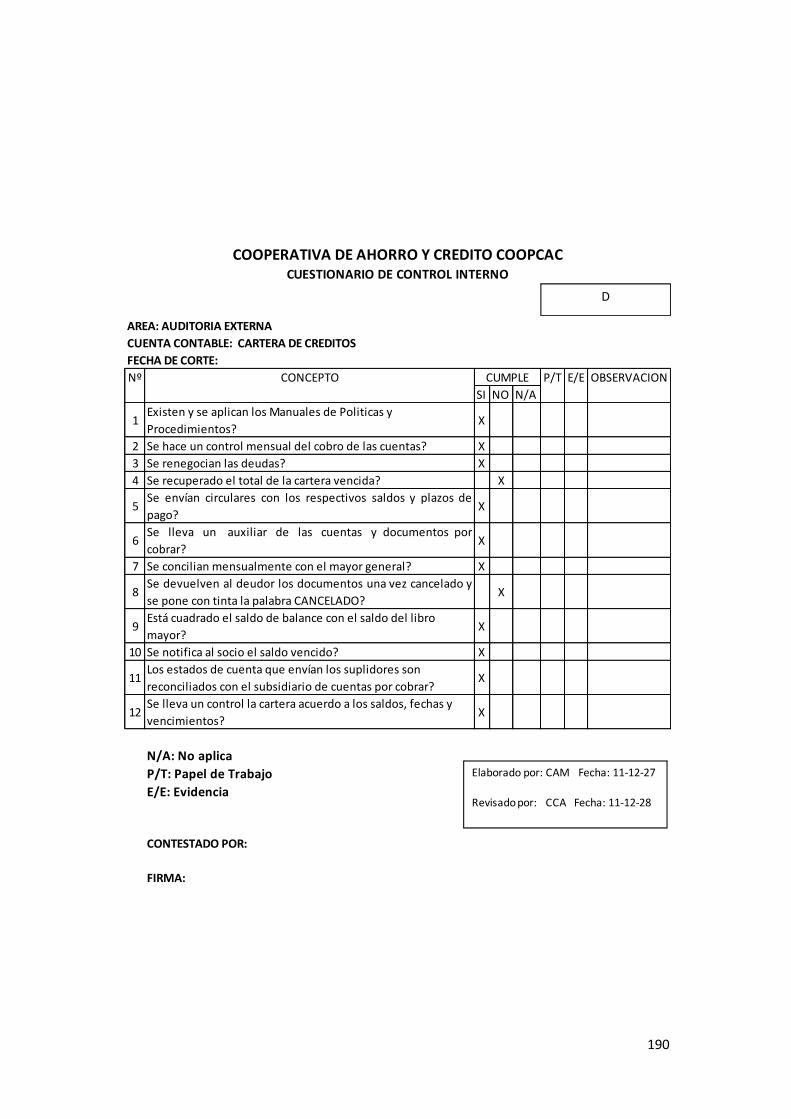

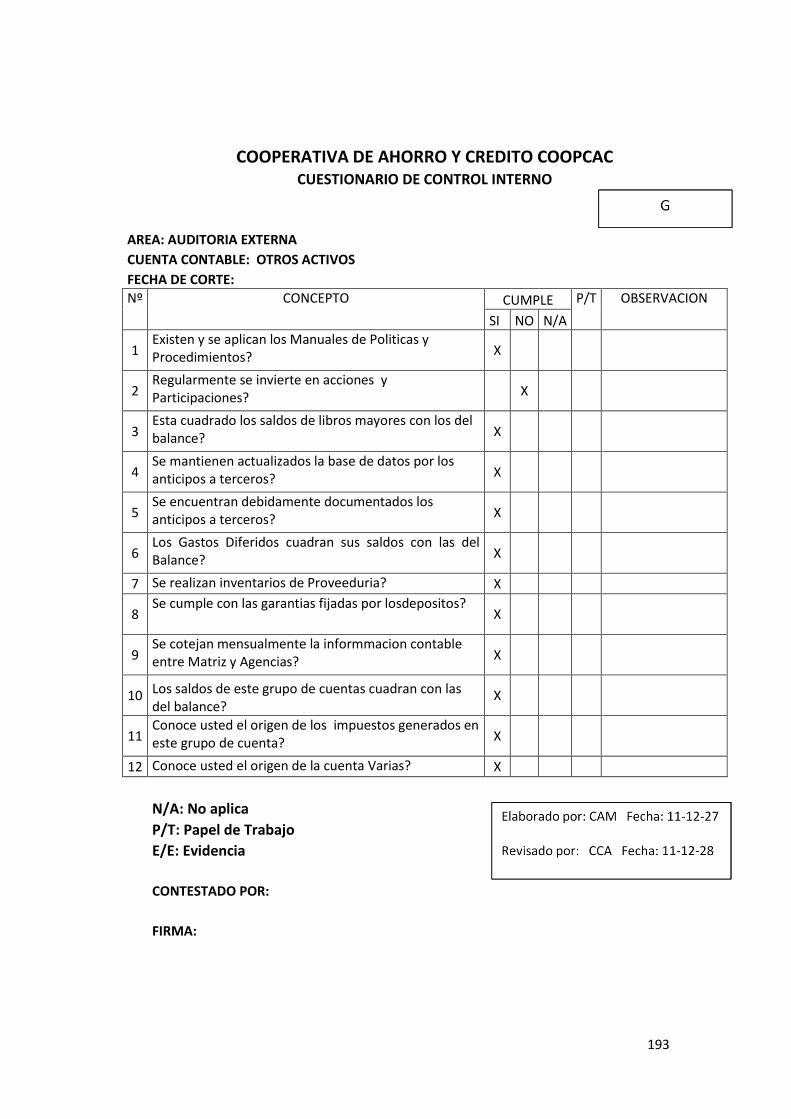

Los Cuestionarios de Control Interno, sirven para evaluar el control interno en

base a preguntas dirigidas a funcionarios de la cooperativa que proporcionan al

auditor un conocimiento formal sobre las actividades de control y las

debilidades existentes.

Los cuestionarios proporcionan una alternativa muy útil para la entrevista; sin

embargo, existen ciertas características que pueden ser apropiadas en algunas

situaciones e inapropiadas en otras. Al igual que la entrevistas, deben

diseñarse cuidadosamente para una máxima efectividad, en nuestro caso

utilizaremos un tipo de cuestionario para que respondan a las preguntas y sean

positivas, mientras que las respuestas negativas representan las debilidades

Page 46

46

manifiestas de la entidad que debemos proponer mejoras con nuestras

recomendaciones, como se muestra en el ejemplo siguiente:

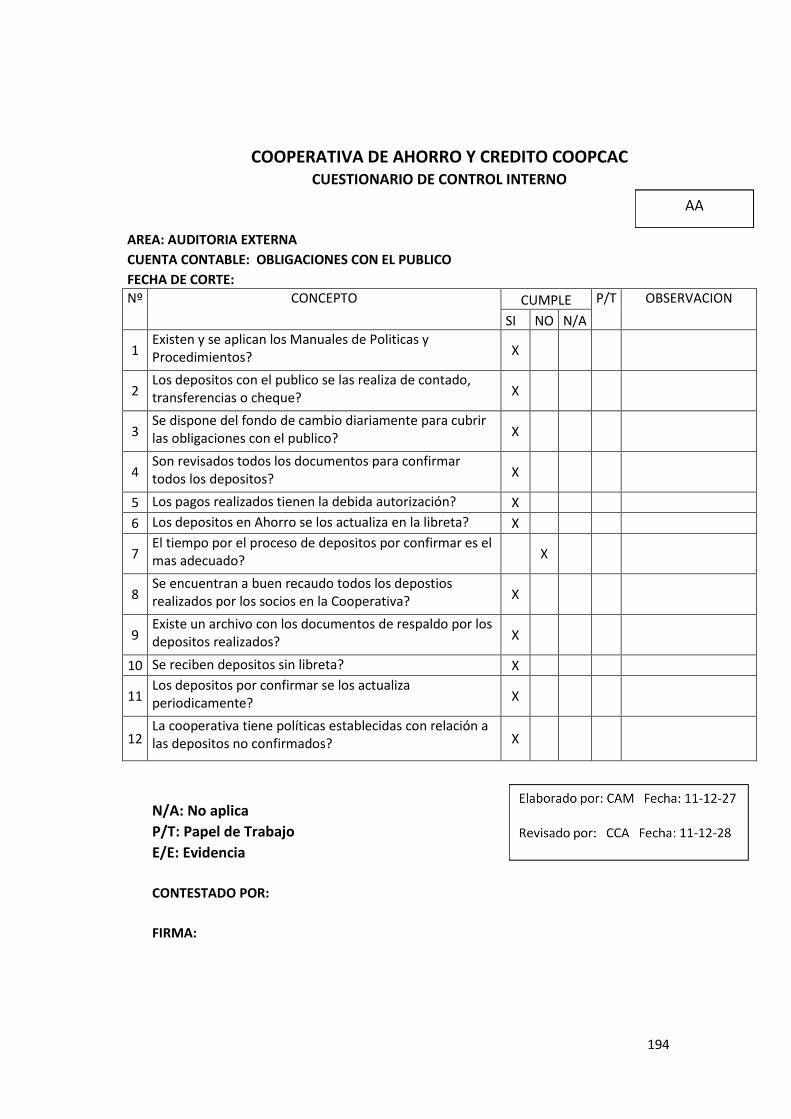

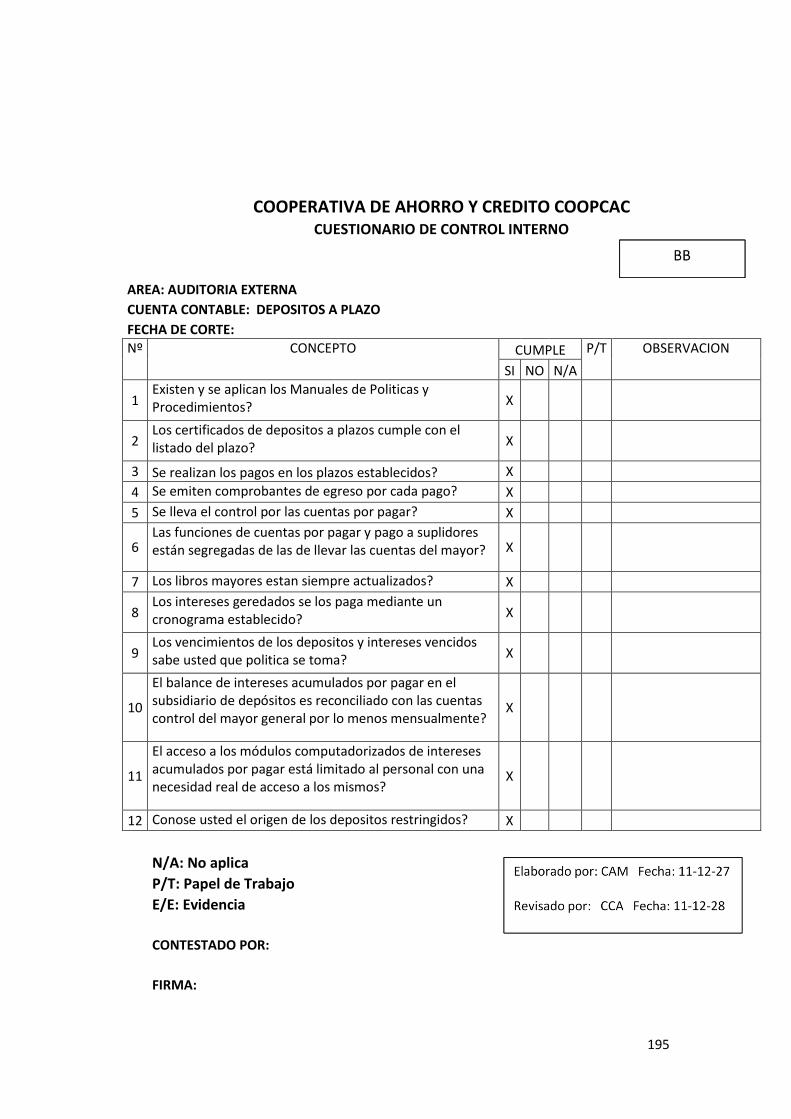

COOPERATIVA DE AHORRO Y CREDITO CAMPESINA "COOPAC" LTDA.

CUESTIONARIO DE CONTROL INTERNO

AREA: AUDITORIA EXTERNA

CUENTA CONTABLE: CARTERA DE CREDITOS

FECHA DE CORTE:

Nº CONCEPTO

CUMPLE

P/T E/E

OBSERVA

CION

SI NO N/A

1 Existen y se aplican los Manuales de Políticas y Procedimientos?

2 Se hace un control mensual del cobro de las cuentas?

3 Se renegocian las deudas?

4 Se recuperado el total de la cartera vencida?

5 Se envían circulares con los respectivos saldos y plazos de pago?

6 Se lleva un auxiliar de las cuentas y documentos por cobrar?

7 Se concilian mensualmente con el mayor general?

8

Se devuelven al deudor los documentos una vez cancelado y se pone

con tinta la palabra CANCELADO?

9 Está cuadrado el saldo de balance con el saldo del libro mayor?

10 Se notifica al socio el saldo vencido?

11

Los estados de cuenta que envían los suplidores son reconciliados con

el subsidiario de cuentas por cobrar?

12

Se lleva un control la cartera acuerdo a los saldos, fechas y

vencimientos?

P/T: Papel de Trabajo

E/E: Evidencia

Page 47

47

Recabación de datos mediante cuestionarios

Para los analistas los cuestionarios pueden ser la única forma posible de

relacionarse con un gran número de personas para conocer varios aspectos del

sistema. Cuando se llevan a cabo largos estudios en varios departamento, se

puede distribuir los cuestionarios a todas las personas apropiadas para recabar

hechos en relación al sistema. En mayor parte de los casos, el analista no verá

a los que responde; no obstante, también esto es una ventaja porque aplican

muchas entrevista ayuda a asegurar que el interpelado cuenta con mayor

anonimato y puedan darse respuestas más honesta ( y menos respuestas pre

hechas o estereotipadas). También las preguntas estandarizadas pueden

proporcionar datos más confiables.

4.5.5. Cédulas y Gráficos

Son aquellas que contienen el primer análisis de los datos relativos a uno de

los renglones de las hojas de trabajo y sirven como nexo entre ésta y las

cédulas de análisis o de comprobación.

LAS CEDULAS SUMARIAS

Normalmente no incluyen pruebas o comprobaciones; pero conviene que en

ellas aparezcan las conclusiones a que llegue el Auditor como resultado de su

revisión y de comprobación de la o las cuentas a la que se refiere.

Las cédulas sumarias se elaboran teniendo en cuenta los rubros

correspondientes a un grupo homogéneo, que permita el análisis de manera

más eficiente. Para cada sumaria debe existir un rubro en la Hoja de Trabajo.

Page 48

48

CÉDULAS ANALÍTICAS O DE COMPROBACIÓN

En estas cédulas se detallan los rubros contenidos en las cédulas sumarias, y

contienen el análisis y la comprobación de los datos de estas últimas,

desglosando los renglones o datos específicos con las pruebas o

procedimientos aplicados para la obtención de la evidencia suficiente y

competente. Si el estudio de la cédula analítica lo amerita, se deben elaborar

sub-cédulas.

En términos generales la cédula analítica es la mínima unidad de estudio,

aunque como se afirma en el párrafo precedente existen casos en los cuales se

hace necesario dividir la analítica para un mejor examen de la cuenta. La

analíticas deben obligatoriamente describir todos y cada uno de las técnicas y

procedimientos de auditoría que se efectuaron en el estudio de la cuenta, pues

en estas cédulas y en las subanalíticas se plasma el trabajo del auditor y son

las que sirven de prueba del trabajo realizado.

En este nivel se ha desarrollado el método deductivo, pues se ha partido de lo

general (los estados financieros) y se ha llegado a lo particular (la cédula

analítica o subanalítica) . Ahora se debe iniciar el método deductivo, es decir,

partir de lo particular (la cédula analítica o subanalítica) para llegar a lo general

(los estados financieros) y de esta manera emitir una opinión sobre estos

estados tomados en conjunto. Para iniciar el método deductivo es necesario ir

registrando los valores obtenidos en las subanalíticas con las analíticas, los de

las analíticas con las sumarias y las sumarias con las hojas de trabajo. En otras

palabras, realizar el trabajo inverso, hasta llenar completamente las hojas de

trabajo. Cuando se termina de llenar la última hoja de trabajo se ha terminado

el trabajo de campo de la auditoría y se procede entonces a la labor de

Page 49

49

evaluación para emitir el dictamen. Es necesario efectuar referencias cruzadas

de los saldos que obtiene el auditor a raíz de su examen, estas consisten el

anotar frente al valor y dentro de un círculo el índice de la cédula a la cual se

traslada el saldo obtenido y en la cédula que lo recibe igualmente anotar el

índice de la cédula de donde procede. Ambos valores deben coincidir

exactamente para que se considere referencia cruzada.

4.5.6. Acceso a redes informáticas

Se puede definir una red informática como un sistema de comunicación que

conecta ordenadores y otros equipos informáticos entre sí, con la finalidad de

compartir información y recursos.

A través de la compartición de información y recursos en una red, los usuarios

de los sistemas informáticos de una organización podrán hacer un mejor uso

de los mismos, mejorando de este modo el rendimiento global de la

organización. Entre las ventajas que supone el tener instalada una red.

Servicios de Red

Para obtener todas las ventajas que supone el uso de una red, se deben tener

instalados una serie de servicios de red, como son:

Acceso

Los servicios de acceso se encargan tanto de verificar la identidad del usuario

(para asegurar que sólo pueda acceder a los recursos para los que tiene

permiso) como de permitir la conexión de usuarios a la red desde lugares

remotos.

Page 50

50

Ficheros

El servicio de ficheros consiste en ofrecer a la red grandes capacidades de

almacenamiento para descargar o eliminar los discos de las estaciones. Esto

permite almacenar tanto aplicaciones como datos en el servidor, reduciendo los

requerimientos de las estaciones. Los ficheros deben ser cargados en las

estaciones para su uso.

Impresión

Permite compartir impresoras entre varios ordenadores de la red, lo cual evitará

la necesidad de tener una impresora para cada equipo, con la consiguiente

reducción en los costes. Las impresoras de red pueden ser conectadas a un

servidor de impresión, que se encargará de gestionar la impresión de trabajos

para los usuarios de la red, almacenando trabajos en espera (cola de

impresión), asignando prioridades a los mismos, etc.

Información

Los servidores de información pueden almacenar bases de datos para su

consulta por los usuarios de la red u otro tipo de información, como por ejemplo

documentos de hipertexto.

Otros

En el campo de la comunicación entre usuarios existen una serie de servicios

que merece la pena comentar. El más antiguo y popular es el correo

electrónico (e-mail) que permite la comunicación entre los usuarios a través de

mensajes escritos. Los mensajes se enviarán y se recuperarán usando un

Page 51

51

equipo servidor de correo. Resulta mucho más barato, económico y fiable que

el correo convencional. Además, tenemos los servicios de conferencia (tanto

escrita, como por voz y vídeo) que permitirán a dos o más usuarios de la red

comunicarse directamente (on line).

Equipos de Red

Para poner a disposición de los usuarios los servicios anteriormente

comentados, se necesita lógicamente montar el hardware adecuado. En la

primera parte de la documentación de este proyecto ya se describieron

componentes tales como tarjetas de red, concentradores, repetidores, puentes,

routers, etc. Nos referimos ahora a los tipos de ordenadores existentes en una

red.

Servidores

Un servidor es un ordenador que ejecuta un sistema operativo de red y ofrece

servicios de red a las estaciones de trabajo. El servidor debe ser un sistema

fiable con un procesador potente, con discos de alta capacidad y con gran

cantidad de memoria RAM. Una configuración que nos podremos encontrar (en

el caso de redes locales) es un equipo con procesador Pentium, disco duro

SCSI de más de 4Gb, con 64Mb de RAM y sistema operativo Windows NT.

Debo comentar aquí que es posible montar una red sin servidor (o más bien

donde cada equipo se comporta como servidor y cliente al mismo tiempo), por

ejemplo a través de Windows 3.11 para trabajo en grupo o Windows 95. En

este caso, el sistema operativo se debe instalar en cada estación de trabajo

(activando el soporte para red) y los recursos se distribuyen entre las

Page 52

52

estaciones. No obstante, en este tipo de configuración, aspectos como la

seguridad y la administración de usuarios se ven seriamente restringidos.

Estaciones de trabajo

Cuando un ordenador se conecta a una red el primero se convierte en un nodo

o estación de trabajo de la última. Las estaciones de trabajo pueden ser

ordenadores personales con el DOS, sistemas Macintosh de Apple, sistemas

Windows o estaciones de trabajo sin disco.

EJECUCIÓN DE LA AUDITORÍA FINANCIERA

En esta fase, el equipo de trabajo, aplica los procedimientos y pruebas

descritas en los programas de auditoría, con el fin de obtener la evidencia

suficiente y competente, que permita cumplir el objetivo de la auditoría y que

sustenten las opiniones del auditor en cuanto al trabajo realizado.

La ejecución del trabajo de auditoría suele llamarse también: trabajo de

campo, pues es la aplicación de las pruebas y procedimientos que fueron

determinados en el proceso de planificación, de los cuales el mayor

porcentaje se realiza necesariamente en las instalaciones del ente auditado.

Dentro de esta fase además de aplicarse las pruebas y procedimientos

previstos, se elaboran también, los papeles de trabajo requeridos para

documentar el proceso y los resultados de la auditoría, entre estos papeles

de trabajo, se incluye un resumen de los hallazgos encontrados, llamado

hoja de hallazgos.

4.6. Ejecución del Trabajo de Auditoría y Papeles de Trabajo

Page 53

53

4.7. Evidencias

La evidencia de auditoría es la información que obtiene el auditor para

extraer conclusiones en las cuales sustenta su opinión

4.8. COMUNICACIÓN DE RESULTADOS

4.8.1. Borrador del Informe de Auditoría Financiera e Informe Final

Al concluir el trabajo de Auditoría, se realiza la Lectura del Borrador del Informe

con los funcionarios responsables a fin de que en un tiempo prudencial justifiquen

o aclaren algunas de las deficiencias encontradas.

4.8.2. Informe Ejecutivo

El informe ejecutivo se lo emite cuando tenemos un informe con salvedades, se

lo hace con el fin de que los funcionarios responsables justifiquen las

deficiencias encontradas en un tiempo determinado.

Si como es el caso el Informe es limpio se emite el Informe definitivo, el mismo

que es presentado en la Subdirección de Cooperativas y entregados dos

ejemplares con la fe de presentación al organismo antes indicado.

4.8.3. Acta de Comunicación de Resultados

La comunicación de resultados es la última fase del proceso de la auditoría, sin

embargo, en el transcurso de una auditoría, el auditor mantendrá constante

comunicación con los empleados de la entidad bajo examen, a fin de que

presenten la información verbal o escrita respecto a los asuntos observados.

Esta fase comprende también, la redacción y revisión final del informe borrador,

el que será elaborado en el transcurso del examen, con el fin de que el último

Page 54

54

día de trabajo en el campo y previa convocatoria, se comunique los resultados

mediante la lectura del borrador del informe a las autoridades y funcionarios

responsables de las operaciones examinadas.

El informe básicamente contendrá la carta de dictamen, los estados

financieros, las notas aclaratorias correspondientes, la información financiera

complementaria y los comentarios, conclusiones y recomendaciones relativos a

los hallazgos de auditoría.

4.8.4. Archivos, referenciación y legalización de los papeles de trabajo

Una vez concluido el trabajo se procede a la referenciación y legalización de

los papeles de trabajo, los que serán archivados adecuadamente.

Papeles de Trabajo: sumarias, analíticas, narrativas, otros documentos.

Los papeles de trabajo son el conjunto sistemático y referenciado de los

registros, anotaciones, documentos, cédulas analíticas, resúmenes,

comentarios o cualquier otra prueba documental preparados u obtenidos por

el auditor en el transcurso de su examen de acuerdo con las circunstancias y

necesidades en cada trabajo de auditoría, relativos a los procedimientos

seguidos, alcance de las pruebas realizadas, informaciones obtenidas y las

conclusiones alcanzadas.

El formato y el contenido de los papeles de trabajo es un asunto relativo al

juicio profesional del auditor; no hay sentencias disponibles que indiquen lo

que se debe incluir en ellos, sin embargo, es esencial que contengan

suficiente evidencia del trabajo realizado para sustentar las conclusiones

alcanzadas.

Page 55

55

Los papeles de trabajo ayudan al auditor en la realización de su trabajo y

proveen el fundamento esencial para la formulación de su criterio y la

expresión de su opinión, incluyendo la base sustentatoria acerca del

cumplimiento de las normas de auditoría generalmente aceptadas.

La cantidad, tipo y contenido de los papeles de trabajo varían de acuerdo a

la naturaleza y circunstancias de cada trabajo, pero las pautas principales de

su obtención o preparación se basan en los siguientes criterios:

- Fijar previamente los objetivos que se pretende alcanzar y demostrar a

través de un específico papel de trabajo.

- Obtener información para demostrar que los estados financieros u otra

información sobre los cuales está dictaminando el auditor, estuvieron o no de

acuerdo con los registros del cliente o entidad examinada.

Características de los Papeles de Trabajo.

Los papeles de trabajo deben reunir las siguientes características:

Deben ser preparados en forma nítida, clara, concisa y precisa; es decir para

su elaboración se tiene que usar una ortografía correcta, lenguaje

entendible, limitación en abreviaturas, referencias lógicas, mínimo número

de marcas y explicación de las mismas.

Deberán contener la información suficiente de acuerdo al buen criterio del

auditor, efectuándose con la mayor prontitud posible

Se pondrá en su elaboración cuidado profesional requerido.

Deben elaborarse con escritura cuya alteración no sea posible, sin que se la

detecte, asegurando la permanencia de la información contenida en ellos.

Page 56

56

Al ser propiedad de la firma auditora, esta deberá adoptar las medidas

oportunas para garantizar su custodia y confidencialidad.

Deben ser completos, para lo cual se evitarán preguntas o comentarios que

ameriten o requieran respuestas o seguimientos posteriores.

Clases de Papeles de Trabajo.

Los papeles de trabajo respaldan una diversidad de información

reunida por los auditores, y por esto existe una gran variedad de papeles de

trabajo; sin embargo, la mayoría de ellos se pueden agruparse de la

siguiente forma:

P/T administrativos de auditoría.

Balance de Prueba de Trabajo y planilla u hojas de trabajo sumarias.

Asientos de Ajuste y Asientos de Reclasificación.

Planillas u hojas de trabajo de apoyo, análisis, conciliaciones y P/T de

cálculos globales.

Papeles de Comprobaciones.

Archivos de papeles de trabajo

Archivo Permanente.- Esta dirigido a mantener la información general de

carácter permanente, como un punto clave de referencia para conocer la

entidad, su misión básica y los principales objetivos. El archivo permanente

es considerado como una de las principales fuentes de información para

ejecutar una auditoría, su información se actualizará de manera continua,

durante cada auditoría al cliente.

Está conformado, entre otros, por los siguientes ítems:

Page 57

57

Información general

Información legal: Leyes, reglamentos e instructivos y normatividad de

aplicación general en la entidad; y Manuales de procedimientos e

instructivos de la entidad.

Estructura organizacional Organigramas, detalle de autoridades, extracto de

actas, acuerdos, resoluciones, etc., información estadística, planes de

acción, contratos a largo plazo, propiedades inmuebles y gravámenes sobre

las mismas, inversiones significativas, informe de los períodos anteriores,

con sus memorandos y síntesis.

Archivo de Planificación.- Está orientado a documentar la etapa de

planificación preliminar y específica de cada auditoría de manera que se

identifiquen claramente la naturaleza, alcance y objetivo de la auditoría a

ejecutar. Contiene:

Orden de trabajo, modificaciones y actualizaciones.

Cuadro de registro y control de los auditores designados.

Correspondencia de la entidad enviada y recibida.

Correspondencia de la firma auditora enviada y recibida.

Programas y papeles referidos a la planificación preliminar

Programas y papeles referidos a la planificación específica

Archivo Corriente.- Esta orientado a documentar la etapa de la ejecución

de auditoría respondiendo a los lineamientos detallados en la planificación

preliminar y en la específica; es decir, el archivo corriente es el que mantiene

todos los papeles de trabajo que corresponden a la ejecución del trabajo,

específicamente, los papeles de trabajo que sustentarán el dictamen y los

comentarios conclusiones y recomendaciones emitidos en el informe.

Page 58

58

La estructura modelo del archivo corriente es la siguiente y deberá adaptarse

a la cooperativa sujeta a examen en lo que sea aplicable:

PRIMERA PARTE - INFORMACIÓN RESUMEN Y DE CONTROL

Borrador del informe del periodo examinado

Planilla de ajustes y reclasificaciones propuestos

Debilidades de control interno

Control de tiempo utilizado

Explicación de variación del tiempo en relación con el

presupuesto

Índice de legajos

SEGUNDA PARTE - DOCUMENTACIÓN DEL TRABAJO

(Documentación por componente, rubro o cuenta examinados)

Nombre del Componente

Sumaria

Programa de trabajo

Puntos de interés del componente. (Hoja de Hallazgos)

Cédulas Analíticas

Papeles de Trabajo respectivos

Índices de Auditoría

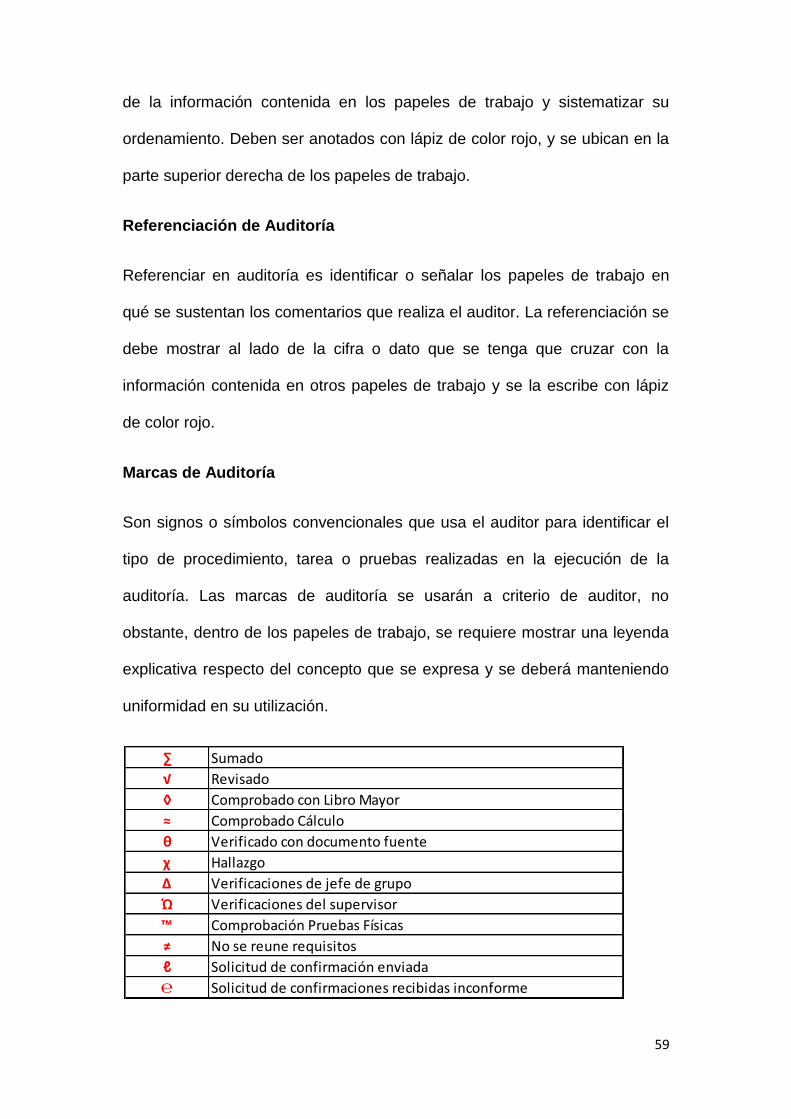

Los índices de auditoría constituyen el código asignado a cada papel de

trabajo, de manera que se lo pueda identificar en forma exclusiva del resto

de papeles. Los índices de auditoría tienen el objetivo de facilitar el acceso

Page 59

59

de la información contenida en los papeles de trabajo y sistematizar su

ordenamiento. Deben ser anotados con lápiz de color rojo, y se ubican en la

parte superior derecha de los papeles de trabajo.

Referenciación de Auditoría

Referenciar en auditoría es identificar o señalar los papeles de trabajo en

qué se sustentan los comentarios que realiza el auditor. La referenciación se

debe mostrar al lado de la cifra o dato que se tenga que cruzar con la

información contenida en otros papeles de trabajo y se la escribe con lápiz

de color rojo.

Marcas de Auditoría

Son signos o símbolos convencionales que usa el auditor para identificar el

tipo de procedimiento, tarea o pruebas realizadas en la ejecución de la

auditoría. Las marcas de auditoría se usarán a criterio de auditor, no

obstante, dentro de los papeles de trabajo, se requiere mostrar una leyenda

explicativa respecto del concepto que se expresa y se deberá manteniendo

uniformidad en su utilización.

∑ Sumado

√ Revisado

◊ Comprobado con Libro Mayor

≈ Comprobado Cálculo

θ Verificado con documento fuente

χ Hallazgo

Δ Verificaciones de jefe de grupo

Ώ Verificaciones del supervisor

™ Comprobación Pruebas Físicas

≠ No se reune requisitos

ℓ Solicitud de confirmación enviada

℮ Solicitud de confirmaciones recibidas inconforme

Page 60

60

4.9. INDICADORES

4.9.1.Indicadores Financieros

Son las cifras que nos sirven para evaluar la gestión financiera de la entidad

y que nos permitirán emitir las recomendaciones a la administración para un

mejor desempeño.

Page 61

61

CAPÍTULO V. PROPUESTA DE AUDITORÍA FINANCIERA A LA

COOPERATIVA DE AHORRO Y CRÉDITO CAMPESINA "COOPAC" LTDA.

En razón de las disposiciones emitidas por la Dirección Nacional de

Cooperativas que en su Art. 94 señala la necesidad de realizar anualmente la

Auditoría y presentar el respectivo Informe, se realizará este examen. Al

realizar la Auditoría Financiera se examinará la eficiencia, eficacia y economía

de la Cooperativa de Ahorro y Crédito Campesina “COOPAC” Ltda., ubicada en

la ciudad de Ambato. El mencionado examen consiste en emitir una opinión

sobre la razonabilidad de los saldos a los estados financieros presentados por

la Entidad al 31 de diciembre del 2010, adicionalmente también, se realizará

una evaluación de control interno, para emitir comentarios, conclusiones y

recomendaciones, que permitan mejorar la administración de la Cooperativa.

5. Metodología de la Auditoria

5.1. FASE I. Planeación

FECHA DE INICIO : El trabajo se inicia una vez firmado el contrato de

auditoría con la administración el mes de septiembre y se concluirá 30 días

laborables después de haber recibido los estados financieros entregados por

la entidad.

RESULTADOS A ENTREGAR : Los resultados a entregar en la Oficina de

la Firma de Auditoría y a la Entidad será:

1) Informe de Auditoría Final entregado a la Dirección Nacional de

Cooperativas y entidad.

Page 62

62

2) Borrador del Examen de Auditoría Financiera por el año 2011, que

fuera de base para elaborar el Informe definitivo.

3) Acta de Comunicación de Resultados de la Auditoria.

4. Papeles de trabajo y anexos.

5.1. 1 Planificación Preliminar

Inicia con el conocimiento preliminar de la Cooperativa de Ahorro y Crédito

Campesina “COOPAC” Ltda. y de forma particular su funcionamiento, para

ello se realiza procedimientos como recopilación, revisión y análisis de la

información obtenida. Se calificará el riesgo inherente, se procederá a