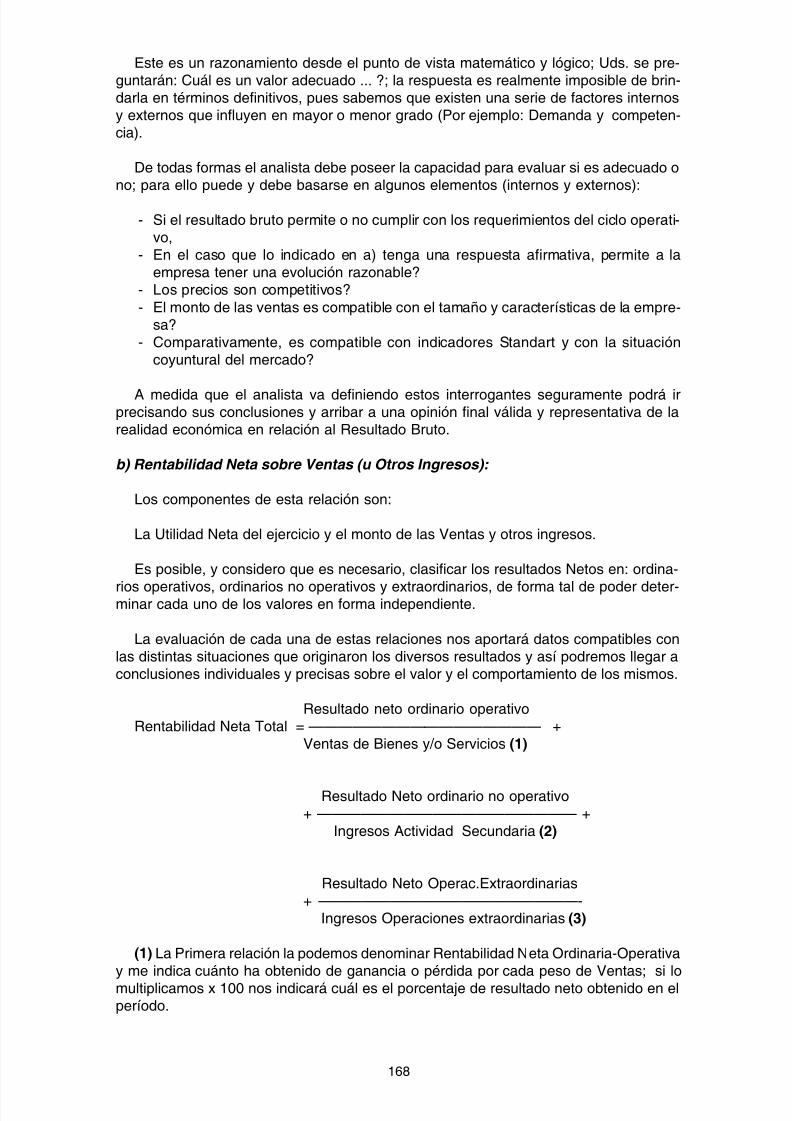

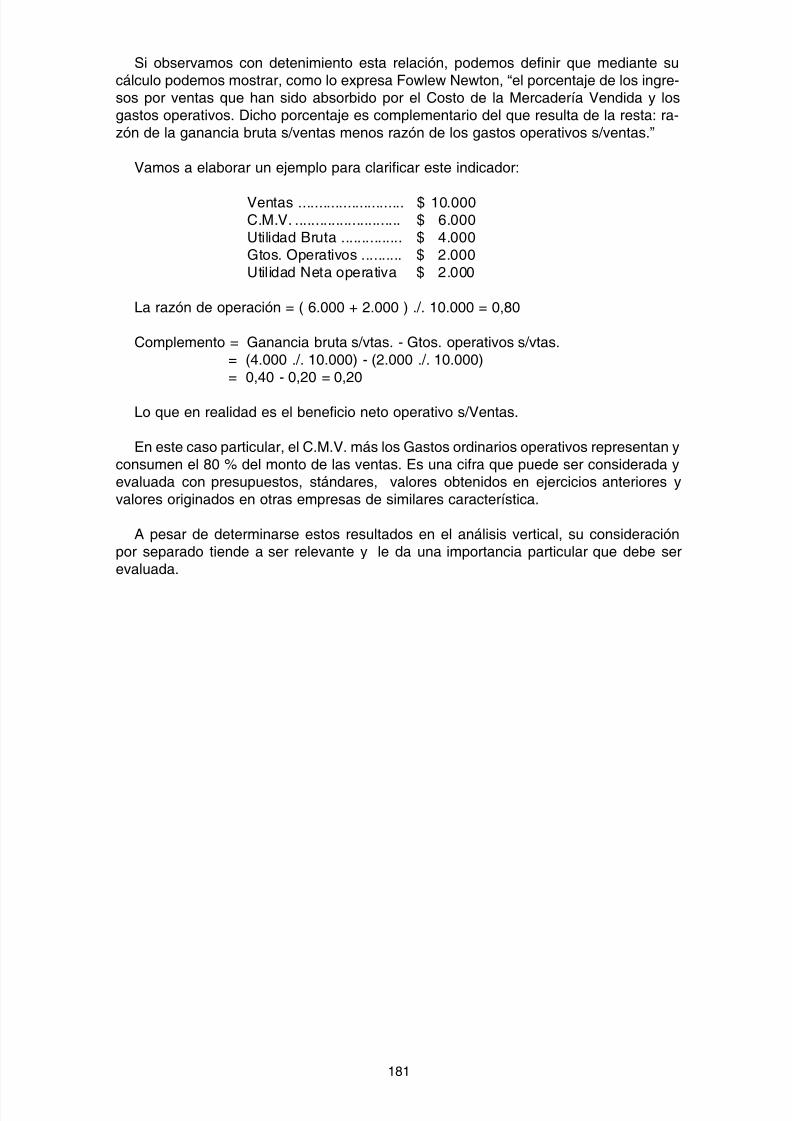

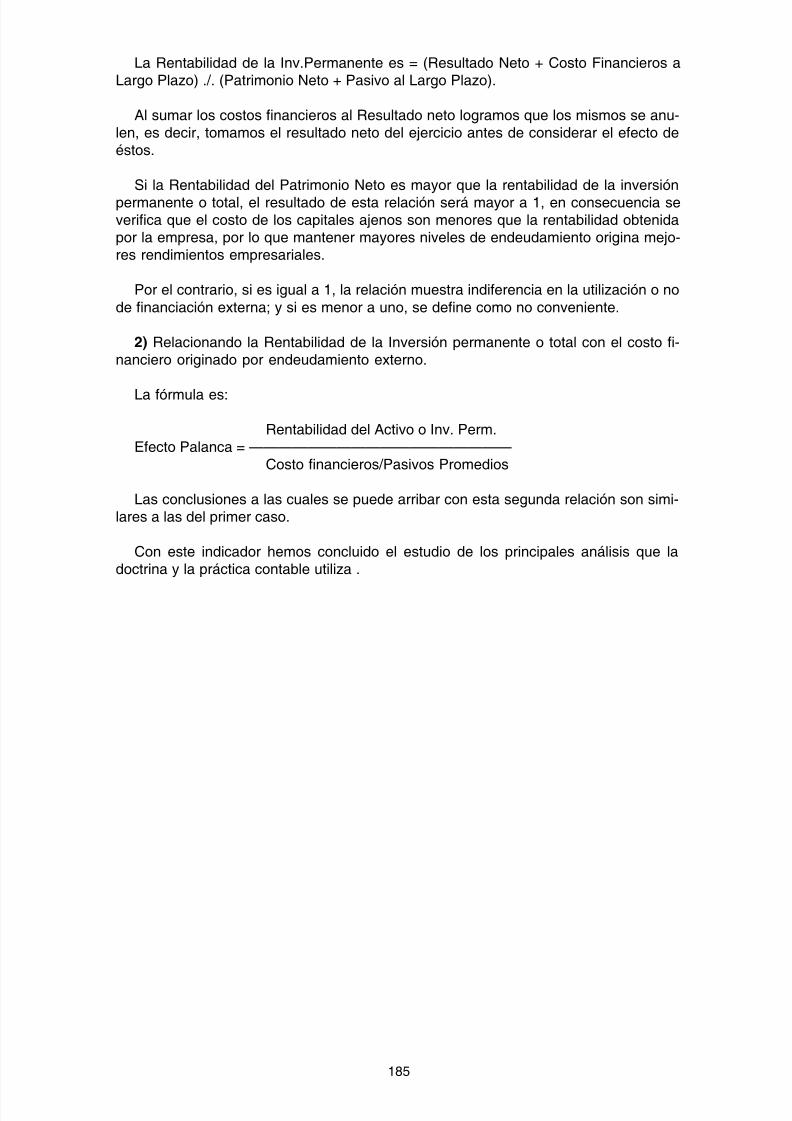

1 Análisis de Est ados Contables Análisis de Estados Contables Análisis de Est ados Contables Análisis de Estados Contables Análisis de Estado s Contables Módulo 2 Módulo 2 Módulo 2 Módulo 2 Módulo 2 Carrera: Carrera: Carrera: Carrera: Carrera: Contador Público - 3º Año Contador Público - 3º Año Contador Público - 3º Año Contador Público - 3º Año Contador Público - 3º Año Administración de Empresas - 4º Año Administración de Empresas - 4º Año Administración de Empresas - 4º Año Administración de Empresas - 4º Año Administración de Empresas - 4º Año Profesor: Profesor: Profesor: Profesor: Profesor: Cr. Federico Guijarro J. Cr. Federico Guijarro J. Cr. Federico Guijarro J. Cr. Federico Guijarro J. Cr. Federico Guijarro J. Cr. Guillermo Tabellione Cr. Guillermo Tabellione Cr. Guillermo Tabellione Cr. Guillermo Tabellione Cr. Guillermo Tabellione Año: 20 07 Año: 2007 Año: 20 07 Año: 2 007 Año: 2007 Salta Salta Salta Salta Salta

Transcript

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Administración de Empresas - 4º Año Administración de Empresas - 4º Año Administración de Empresas - 4º Año Administración de Empresas - 4º Año Administración de Empresas - 4º Año

Análisis de la estructura Financiera. Objetivo específicode la Unidad III y IV

La idea de estudiar en forma absolutamente independiente, la estructura financiera sedebe a la conveniencia que el alumno conozca en profundidad, uno de los aspectos másdifíciles de llevar adelante: LA ADMINISTRACION DEL DINERO; ya que éste es esencialpara el éxito y la supervivencia de una Empresa.

Por esta premisa, es que el desarrollo de este tema deberá ser tratado con sumaprudencia y partiendo de la base de conocimientos sólidos en materia financiera, de larealidad que vive dinámicamente el País, y de la política implementada en una empresa enparticular.

Como OBJETIVO ESPECIFICO, nos propondremos :

a) Identificar la estructura financiera de una empresa,b) Evaluar la gestión financiera,

c) Diagnosticar sobre la situación financiera, yd) Tomar decisiones para el futuro en relación al movimiento de fondos.

Bibliografía

Básica:

* FOWLER NEWTON, Enrique - Análisis de Estados Contables- 1984-Ediciones deContabilidad Moderna.* SENDEROVICH Issac - TELIAS, Alejandro - Análisis e interpretación de Estados

Contables- 3ra. Edición - Ediciones Macchi* SENDEROVICH Issac - TELIAS, Alejandro - Análisis e interpretación de Estados

contables - 5ta. Edición - Ediciones Reisa.* BIONDI Mario - Interpretación y análisis de estados contables - 1990 - 2da. Edición

* DOUGLAS, Garbutt: El Control del Flujo de Fondos - 1990- Ediciones NORMA -* Carlos A. Slosse y otros - Contabilidad para la gestión Empresaria - Editorial Tesis.* Sergio García - Miguel Mattera : Moneda Constante - Editorial Tesis.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

El autor Douglas Garbutt, en su libro EL CONTROL DEL FLUJO DE FONDOS, diceen su introducción:

“Una administración eficaz del flujo de dinero es esencial para el éxito y la supervivencia

de una compañía. El propósito de los negocios es generar un flujo de dinero. Pero el dinero

se pone a trabajar. Es necesario comprar activos, pagar salarios y comprar materias

primas. El dinero disponible es el punto clave de decisión para el gerente que paga hoy y

espera recuperar su inversión con alguna utilidad en el futuro.”

En estos términos, el citado autor inglés, pone de manifiesto la importancia clave yfundamental del dinero en la vida de toda empresa.

Es por eso que, a medida que avancemos en el desarrollo de este apasionante tema,nos iremos convenciendo de que la estructura financiera en una empresa constituye unelemento al cual le debemos prestar una atención muy especial y yo diría, preferencial.

Cada vez que tratemos la problemática financiera, nos estaremos refiriendo a todosaquellos bienes, derechos y obligaciones que se relacionan directamente con el ciclooperativo de la empresa y con algunas inversiones netamente especulativas y de cortoplazo.

Por lo expresado, es que la estructura financiera de una empresa está conformadabásicamente por las Disponibilidades, las Inversiones a Corto Plazo, Los Créditos a CortoPlazo, los Bienes de Cambio y las Deudas a Corto Plazo; lo cual significa sintéticamentepor el Activo CORRIENTE Y EL Pasivo CORRIENTE.

Es decir, que en el desarrollo de este segundo módulo, estaremos insertos en el estudiodel Activo Corriente y del Pasivo Corriente, con todos sus elementos, con distintos nivelesde análisis, con el estudio de aquellas comparaciones y relaciones que nos aporten datosrelevantes y significativos, tratando siempre de investigar sobre el significado, finalidad einterpretación de cada resultado y las correspondientes decisiones.

Es importante recordar los conceptos básicos del Activo y Pasivo Corriente:

Activo Corriente: Es aquella porción del Activo total cuyarealización se preve se producir dentro de los doce mesescontados a partir de la fecha de cierre del Balance General.

Pasivo Corriente: Es aquella porción del Pasivo total, cuyovencimiento se ubica dentro de los doce meses contados a partirde la fecha de cierre del Balance General.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

El término REALIZACION es utilizado aquí como sinónimo de la posibilidad deconvertirse en otro bien de mayor liquidez, llegando hasta el más líquido que posee unaempresa como lo es el efectivo representado por Caja.

No debemos olvidar, que la estructura financiera, está expuesta en el Balance General,de acuerdo a lo previsto por las R.T. 8 y 9 del CECYT, de forma tal que en el Activo Corrientese respeta un ordenamiento decreciente según su posibilidad de realización.

Es por esto, que en primer término, encontramos CAJA Y BANCOS pues constituyenel bien más líquido con el que puede contar una empresa, ya que su realización es unpresupuesto de hecho: Ya es líquido; posteriormente encontramos a las Inversiones aCorto Plazo, luego a los Créditos a Corto Plazo y por último a los Bienes de Cambio,concluyendo en este rubro el Activo Corriente.

En cambio, el Pasivo Corriente está ordenado de acuerdo a los destinatarios obeneficiarios, es decir, clasificando en forma conceptual según las distintas obligaciones,por ejemplo: Deudas Comerciales, Deudas financieras, etc., sin considerar un ordena-miento por fechas de vencimiento; la razón es simple: no se podría identificar el tipo dedeudas si se tomara a las fechas de vencimiento como parámetro de clasificación y

ordenamiento y se tornará muy complejo su análisis y su exposición en el cuerpo delBalance General.

Siempre que estudiemos las cifras contenidas en uno o más Estados contables,partiremos de una premisa que debe ser considerada en TODOS LOS CASOS:

“Que están expresadas en moneda homogénea y a una misma fecha“

Continuando con el análisis de la estructura financiera de una empresa, es necesariorecordar los conceptos e importancia de cada uno de los elementos que la conforman:

Activo Corriente

Caja y Bancos:

Este rubro está compuesto por el efectivo en poder de la empresa, sea en moneda decurso legal o en moneda extranjera, y los saldos depositados en las cuentas corrientesbancarias a una fecha cierta.

A los efectos del análisis, este rubro es el que menor complicaciones acarrea desde elpunto de vista técnico-contable, pero en él debemos prestar una atención muy particular,

ya que se depende de su saldo para llevar adelante el ciclo operativo de la empresa, queconsiste en : “ Comprar, Vender, Cobrar y Pagar“ .

Consecuentemente, su participación en la estructura financiera es esencial.

Tengamos en cuenta que el saldo de esta cuenta, como de las demás cuentaspatrimoniales, es ESTATICO, por lo que el saldo al día del cierre del ejercicio, puede noser demasiado representativo de la realidad financiera de la empresa, ya que puede estaren un nivel alto o bajo en relación al promedio del año.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Como veremos más adelante, en muchos casos NO vamos aconsiderar para ciertos indicadores el saldo al cierre, sino, queintentaremos PONDERAR su importancia durante el ejercicio,para lo cual, recurriremos a promedios que resulten más represen-tativos y útiles que los saldos finales.

Inversiones a Corto Plazo (o temporarias o corrientes):

Incluyen todas aquellas colocaciones de fondos disponibles y no indispensables parael ciclo operativo, con la finalidad de obtener una renta adicional; tal es el caso de losPlazos fijos, de las Acciones con cotización en la Bolsa, Títulos Públicos.

Su capacidad de realización suele ser muy rápida y se conoce exactamente la/s fecha/ s en las que se efectivizaron.

Resultan ser una muy buena alternativa frente a excedentes de fondos.

Las consideraciones efectuadas para Caja y Bancos son también de aplicación en esterubro.

Créditos a corto Plazo:

Incluye todos aquellos derechos a cobrar que posee la empresa por cualquier motivo,razón o circunstancia y con distintas clase de garantías.

El principal problema con el que nos enfrentamos al analizar este rubro es la NO certezade su realización en el plazo previsto, pues hay que considerar los atrasos, los derechos

a cobrar en gestión judicial, los posibles incobrables, etc., que originan ciertas considera-ciones antes de su utilización a los efectos de los análisis a efectuar.

Al igual que en los rubros expuestos anteriormente, son válidas los mismoscondicionamientos.

Bienes de Cambio:

Es el último rubro que encontramos en el Activo Corriente, representa aquellos bienesque fueron adquiridos o producidos con destino a su comercialización.

En él, se encuentran los bienes más complejos de analizar desde el punto de vistafinanciero, ya que su realización depende de una serie de factores, algunos internos de laempresa y otros externos, ajenos a ella; como por ejemplo:

* la situación del mercado consumidor,* la competencia,* las distintas épocas del año,* la capacidad crediticia de la firma,* la demanda del producto, etc.;

Estas situaciones hacen que las posibilidades de efectivizar un bien de cambio estánsujetas a continuos cambios y a la implementación de siempre ingeniosos y actualizadossistemas de comercialización.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Se incluyen todas aquellas obligaciones cuyo vencimiento se producir durante elsiguiente ejercicio comercial; asimismo, podemos encontrar ciertos Pasivos contingen-tes.

Al igual que el caso del Activo, cada vez que consideramos a los efectos del análisisuna cuenta del Pasivo Corriente, debemos estudiar la conveniencia de trabajar con lossaldos al final del ejercicio o con promedios que resulten más significativos.

La estructura de financiación perteneciente a una determinada empresa, podrá serbuena, regular o mala; pero estos calificativos no surgen de aseveraciones circunstancialeso infundadas, sino que nacen de un estudio de su composición, de su evolución a travésde tiempo, de su participación en relación a los activos y pasivos totales, de la relaciónentre ambos componentes, de las características de la empresa, de su política de trabajo,y además, de la situación que existe a su alrededor: del mercado, de la región, de la

provincia, del país y actualmente también del agrupamiento de países como lo es ennuestro caso el MERCOSUR.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

1) Identifique con el mayor nivel de detalle posible laspartidas que forman parte de la estructura financierade una empresa, siguiendo el modelo previsto por laR.T. 9.

2) Investigue todos aquellos cuadros y notas anexas aun balance general que sean compatibles con el activoy pasivo corriente.

2.- Relaciones y condicionamientos del mercado en el que actua

Muy mal podemos iniciar el análisis de un estado contable sin antes conocer enprofundidad la empresa y los factores externos que la rodean.

En cuanto a la empresa:

Sabemos que existen en nuestro planeta un universo repleto de organizaciones:Comerciales, industriales, profesionales, de servicios; en algunos casos serán públicos,en otros privados, en otros mixtos; de distintos tamaños, algunas exportan, otras importan,otras llevan a cabo sus tareas en el mercado interno, etc..

Esta amplia gama de actividades y clases determinan la imperiosa necesidad de tratarcada Balance de un modo distinto.

Desde el punto de vista técnico del análisis , las comparaciones y relaciones puedenresultar ser las mismas, pero desde el punto de vista de su interpretación, seguramente,frente a indicadores semejantes, podrán existir distintas y muy diferentes opiniones y

diagnósticos; consecuentemente, las decisiones a tomar podrán ser también muy varia-das pero SIEMPRE fundamentadas.

A los efectos de clarificar este aspecto, podemos recurrir a un simple ejemplo:

La empresa “A” obtuvo una utilidad de $ 30.000.- en el ejercicio 1993 / 1994.

La empresa “B” obtuvo una utilidad de $ 30.000.- en el mismo ejercicio comercial.

Nuestra primera impresión:

Las utilidades de ambas empresas son iguales, consecuentemente, consideramos alos efectos del primer análisis que son buenas.

Si suponemos que “A” tiene un Patrimonio Neto de $ 900.000.- y “B” de $ 50.000.-; quepensamos ....?:

El analista de “A” determina que su inversión propia le rindió un 3.33% y el de “B” le rindióun 60%, por lo tanto, PODREMOS ARRIBAR A UNA MISMA CONCLUSION .... ?;Seguramente: NO!.

En cuanto a los factores externos que la rodean:

Debemos considerar aquellos elementos macro y microeconómicos que tengan algunaincidencia sobre la firma en consideración, (estudiaremos en este punto solamente lasfacetas financieras de las problemáticas existentes) como:

a.- La situación financiera del País

Argentina es una Nación que ha vivido convulsionada desde el punto de vista financierodurante muchos años, lo cual ha creado a nivel mundial una imagen de inestabilidad y decambios sorpresivos y a veces extraños.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

El fantasma de la inflación convivió con las empresas y con cada argentino duranteprolongados periodos de tiempo, por lo que existir como una especie de aceptación,seguramente obligada, de esta situación.

Las decisiones tomadas en épocas inflacionarias, en las cuales la moneda sufre enforma sostenida y constante un deterioro en relación a su poder adquisitivo, son absolu-tamente diferentes a las que se pueden tomar en épocas de estabilidad financiera.

Por ejemplo:

Las decisiones de inversión frente a no conocer que suceder "mañana", son tomadascon un rigor excepcional y a plazos excesivamente cortos, ya que no se puede presupues-tar por el desconocimiento de lo que suceder;

Las decisiones de comercialización son determinantes por la incertidumbre y losmárgenes son engrosados para cubrir oscilaciones inflacionarias (Colchones financieros)que perjudican en última instancia al consumidor que se “apura” a comprar “antes” quesuban más los precios;

Las decisiones de endeudamiento son tomadas a plazos muy cortos (La ofertamonetarias no existe en otra forma), y por razones de urgencia, ya que se complica ladevolución de las obligaciones en razón de la existencia de actualizaciones y/odevaluaciones imposibles de predecir.

Veamos a continuación que consideraciones se tienen en cuenta frente a tiempos conniveles de inflación similares a los internacionales: Aproximadamente 3% anual.

En épocas de estabilidad, la conducta de los empresarios y de los consumidores sonmuy distintas a las anteriores, pues para los primeros le es posible contraer obligacionessobre bases ciertas, invertir a largo plazo, confeccionar presupuestos sobre elementos

concretos;

Para el consumidor, implica conocer exactamente los precios de los productos quepuede llegar a demandar, puede comprar a plazos, puede planificar, no se apura paracomprar porque los precios no varían, etc.

Quizás nos faltará agregar un ingrediente demasiado importante y condicionante de lasdecisiones en tiempos de estabilidad: La CONFIANZA que el empresario, el inversionista(nacional o extranjero) y el consumidor, tenga en el plan de estabilidad.

No olvidemos lo que sucedió en México en los primeros meses de 1994, y cómo

repercutió directamente en nuestro País;

Como causa:

Falta de confianza de los inversores nacionales e internacionales en Argentina por losmalos antecedentes macroeconómicos que posee y por lógica, se extendió a casi todaLatinoamérica.

De todas formas, las decisiones en tiempos de estabilidad son diferentes a las que sepodrán tomar en épocas inflacionarias; se cuenta con mayor información de largo plazo.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Siguiendo el mismo esquema planteado anteriormente, podemos citar, por ejemplo:

Las decisiones de inversión: son tomadas sobre bases más sólidas, a mayores plazos,en moneda extranjera, con tasa de interés relativamente aceptables, (aunque en Argentinason muy elevadas en comparación a las internacionales), y con una proyección ciertahacia el futuro.

Las decisiones de comercialización: preven posibilidades de financiación, tanto paralas compras como para las ventas, implementación de recargos financieros compatiblescon las posibilidades de los consumidores, y en general se tiende a flexibilizar todo elcircuito comercial y a competir más sanamente con un nivel de eficiencia absolutamenteimprescindible para la evolución y la supervivencia de las empresas.

Las decisiones de endeudamiento: son tomadas con proyección a mediano y largoplazo sobre bases ciertas y con reglas de juego en las cuales se confía y se supone quese mantendrán durante tiempos prolongados.

b.- La situación financiera de la Región y de las Provincias

Si hemos razonado el esquema planteado en relación a las condiciones imperantes enun país, lo podemos hacer de la misma forma en función de una región o provincia, tomandoa éstos como factores más cercanos a la realidad de todos los días de una empresa.

Las economías regionales y provinciales, al poseer una estructura sustancialmentemás pequeña que las nacionales, sufren con mayor agudeza los problemas, por lo que elconsumo disminuye, las empresas sienten una disminución sustancial de su nivel deingresos, se originan problemas de liquidez en el mercado y como consecuencia se llegaal corte en la cadena de pagos que implica serios inconvenientes para todos aquellas

partes intervinientes.

Frente a buenas condiciones de mercado, la situación económico-financiera de laempresas y de los consumidores suele ser más cómoda y consecuentemente la evoluciónes positiva.

c.- La situación de las Entidades Financiera

Como estamos inmersos en el estudio de los factores externos que condicionan laactividad económica de las empresas, no podemos dejar de comentar las condiciones

imperantes en el mercado financiero.

Normalmente, en períodos de estabilidad, el movimiento financiero-bancario es bastan-te más ágil y competitivo, ya que la oferta y demanda de dinero requieren de mayorcapacidad, ingenio y eficiencia.

Cuando se dan condiciones compatibles con las realidades empresariales el flujo defondos de y hacia los bancos resulta útil para la evolución y la inversión.

Existen casos, como los que se originaron a partir del efecto México ya comentadoanteriormente, en los que se producen casos de iliquidez extrema a causa de retirosimportantes de fondos por parte de inversionistas por razones de desconfianza en el

sistema, lo cual incide directamente en las finanzas del sector productivo, comercial, deservicios, etc.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Otro aspecto de importancia en las finanzas de una estructura empresarial es laincidencia que tiene la carga impositiva que deben soportar, lo cual condiciona la toma dedecisiones en cuanto a nuevas inversiones, a tomar nuevo personal, surge el fantasma dela evasión, se alejan posibles inversores potenciales extranjeros que no encuentran unmarco adecuado, etc.

Conclusión:

Hemos visto en el desarrollo de este punto la magnitud de participación que tiene en lasdecisiones empresariales los factores externos que interactúan directa o indirectamenteen las actividades económicas y sin lugar a dudas, inciden en algunos casos tanviolentamente, que originan bonanzas o caos simplemente por los cambios que seproducen y que afectan de una forma u otra a las operaciones y hechos económicos decada día.

Estas situaciones, descriptas brevemente, ya que son temas propios de economía,deben ser conocidas en profundidad por el analista, pues, como ya expresamos en variasoportunidades, la EMPRESA cuyos Estados Contables se está por analizar e interpretar,está formando parte de una estructura mucho más grande que marca la propia vida ensociedad.

Esto es una realidad, y por lo tanto debe ser considerada como tal para ponderar susefectos microeconómicos en cada ente en particular.

Con este comentario, ya estamos en condiciones de iniciar nuestro camino hacia elestudio del principal indicador de la estructura financiera como lo es: La Solvencia en

el Corto Plazo.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

1) Al momento de estudiar este punto, sugiero al lectorque tome conciencia y conocimiento de la realidadmacroeconómica de “hoy“ y defina aquelloscondicionamientos existentes para el normal y mejordesenvolvimiento de una empresa de cada etapa deproducción: Extractiva, industrial, comercial y de ser-vicios.

2) Investigue y sintetice los problemas financieros denuestro País y de qué forma han incidido en el desen-volvimiento de las Entidades Financieras.

La solvencia esta definida en el diccionario como “la acción de solventar : pagar lasdeudas contraídas; solucionar.”

Desde la óptica de nuestra materia tomaremos este concepto como un sinónimo deRESPALDO.

Si este respaldo se origina en los elementos que forman parte de la estructura financiera,lo denominaremos SOLVENCIA FINANCIERA O EN EL CORTO PLAZO O LIQUIDEZ,y si surge de la estructura patrimonial, lo llamaremos SOLVENCIA PATRIMONIAL.

Cada vez que utilizamos el término CORTO PLAZO, nos vamos a referir a todosaquellos elementos que forman parte de la estructura patrimonial cuya realización oexigibilidad se ubica dentro de los doce meses posteriores a la fecha de cierre del ejerciciocomercial, o sea a lo corriente.

La mayor o menor solvencia a corto plazo estará supeditada a la conformación

cuantitativa y cualitativa del Activo Corriente y del Pasivo Corriente, y por supuesto, a larelación existente entre ambos.

La determinación de los indicadores representativos de la solvencia financiera es,quizás, uno de los aspectos que mayor relevancia presenta en el análisis, pues la cantidady calidad de usuarios que requieren de esta información es lo suficientemente amplia comopara jerarquizar su significación.

Entre los principales usuarios internos tenemos a la gerencia financiera y a losdirectivos, que a partir de este resultado, comienzan a conocer sus reales posibilidadesde financiación, lo cual marcará su plan de acción futuro y las políticas a implementar.

Entre los externos, tenemos básicamente a los acreedores de cualquier característica,por ejemplo: los bancos y los proveedores, los cuales deberán decidir si financiarán o no,dicho de otra forma, si le otorgarán el crédito solicitado, ya sea éste en dinero o en bieneso servicios.

No olvidemos que la interpretación de este indicador, como de todos los demás queiremos estudiando, está condicionado:

- A las interrelaciones con los demás resultados que se van a determinar.- A la situación y característica de cada empresa en particular y,- A los factores externos relacionados con sus actividades.

En la introducción de este punto, habíamos expuesto la importancia del dinero,considerándolo como el bien más representativo de la Liquidez; en este sentido, conside-rando todos los elementos que forman parte de la estructura financiera, debemos decir quela existencia de una adecuada solvencia en el corto plazo permitirá a la empresa concretarsu ciclo operativo con tranquilidad y seguridad, sin sobresaltos y con eficiencia.

“Eficiencia” , utilizado en varias oportunidades, significa:

Obtener el mejor rendimiento posible al menor costo posible.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Podríamos sintetizar algunas razones por las cuales es importante mantener unaadecuada estructura financiera:

a) Para concretar las operaciones inherentes al ciclo operativo,b) Para efectuar inversiones de carácter especulativo, transitorias o de oportuni-

dad,c) Para contar con un respaldo frente a situaciones inesperadas,d) Para poder cumplir en término con las obligaciones contraídas,e) Para mantener una capacidad moral adecuada.

La no existencia de una adecuada estructura de financiación produce inconvenientesserios que se van agravando con el tiempo y ponen en riesgo la supervivencia del ente.

Un elemento importante a tener presente es la necesidad de contar con presupuestosde caja que permitan, con anticipación, conocer los requerimientos de financiación de laempresa a los fines de tomar los recaudos pertinentes en forma oportuna.

Para concluir con estos conceptos, es preciso definir que la existencia de unaestructura financiera normal en el marco de su presencia en el mercado, produce una dosis

de confianza, que le permite acceder con mayor facilidad y a menores tasas a créditos yle permite una inserción sólida frente a la competencia y a los demás terceros que seinterrelacionan con el ente.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

1) Seleccione una empresa que Ud. conozca ( sin iden-tificarla ) y exponga su problemática de financiación,buscando primordialmente las causas y sugiera lasalternativas de solución a niveles teóricos, ya quehasta este punto, aún no se han desarrolladocomparaciones ni relaciones prácticas.

El Capital Corriente es un concepto muy útil y utilizado usualmente por el analista, yaque es una síntesis en valores absolutos de la cuantificación de la estructura financiera deuna empresa.

Se origina por una diferencia entre los Activos Corrientes y Pasivos Corrientes; también

se lo denomina Capital de Trabajo:

CAPITAL DE TRABAJO = ACTIVO CORRIENTE - PASIVO CORRIENTE

El resultado de esta operación puede ser positivo o negativo, según el Activo Corrientesea mayor o menor respectivamente que el Pasivo Corriente; en términos absolutos, noindica una realidad buena o mala de una firma en relación a otra; simplemente nos indicauna magnitud que es importante ponderar con los demás elementos patrimoniales y conrelaciones entre ellos.

Sin duda, que el Capital de Trabajo implica la existencia de posibilidades concretas dellevar adelante el ciclo operativo, por lo cual resulta indispensable; además, no olvidemosque mediante su puesta en marcha, se generan las operaciones básicas que van a darorigen a la autogeneración de utilidades, principal fuente de ingresos para una empresa.

Es obvio visualizar, a través de la fórmula que, a mayores niveles de Activos Corrientesy por consecuencia a menores niveles de Pasivos Corrientes, la estructura de financiaciónserá mejor, lo cual no significa que sea “la mejor”, pues la debemos comparar, por lo menos,con las necesidades del ciclo operativo ( ya que puede existir un pasivo corriente muy bajoo nulo y aún así puede resultar insuficiente el C.T. con el que contamos ); y con los demás

componentes del Patrimonio para poder ponderar su participación en términos relativos.

A los fines de mejorar el nivel del Capital de Trabajo, será necesario recurrir a:

1) Aumentos del Activo Corriente: Se logra mediante:

aaaaa Realización de Activos no corrientes e incorporación de lo obtenido al ActivoCorriente.

aaaaa Obtención de créditos a largo plazoaaaaa Nuevos aportes de los propietarios con activos líquidos.

2) Disminución del Pasivo Corriente: Se logra mediante:

aaaaa Conversión de deudas a corto plazo en deudas a largo plazo.aaaaa Cancelación de deudas a corto plazo con activos no corrientes.aaaaa Aportes de propietarios para cancelar deudas a corto plazo.

No podemos fijar un Capital de trabajo Standard y catalogarlo como óptimo, pues,sabemos que existe una interrelación directa con el tamaño y las características de laempresa.

De acuerdo a los conceptos dados, observamos lo relevante de la información a

obtener, pero aquí es necesario introducir una serie de elementos que van a determinar si

8/21/2019 Analisis de estados contables - Mod. 2.pdf

el Capital Corriente para UNA EMPRESA EN PARTICULAR es adecuado o no en relacióna sus reales necesidades de financiación.

Para esto debemos tener en cuenta:

1) La estructura interna del Capital Corriente,2) Su interrelación con la Inversión total y la Inversión inmovilizada,3) Su relación con el ciclo operativo y con las necesidades de inversión.

Estudiaremos qué significa cada uno de estos puntos, los cuales nos brindarán losdatos a considerar para poder evaluar si nuestro Capital de Trabajo es “muy bueno”,“bueno”, “regular” o “malo”.

Tenga siempre en cuenta que será preciso identificar “UNA” empresa en particular parapoder arribar a una calificación.

1.- La estructura interna de Capital Corriente

Como ya sabemos, el Capital Corriente está formado por el Activo y el Pasivo Corriente;para un conocimiento veraz de los mismos, resulta indispensable estudiar su composicióny la participación de cada elemento que conforman su estructura.

Tal como habíamos estudiado anteriormente, de acuerdo a la R.T. 9, el Activo Corrienteestá compuesto por :

Caja y BancosInversionesCréditos, y

Bienes de Cambio

El ordenamiento de estas partidas en el Estado de Situación Patrimonial está efectuadoen función de su posibilidad decreciente de liquidez, lo cual significa ubicar en primertérmino los bienes más líquidos y desde allá los demás con menores posibilidades derealización en el corto plazo.

Y el Pasivo Corriente, estará expuesto según los conceptos que los originan:

Ahora bien, la composición vertical de estos rubros, es condicionante para poder decidirsobre si su estructura es conveniente o no en relación a las necesidades de cada empresaen particular.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

En este punto podemos visualizar a través de una análisis vertical cómo estáconformado el Capital de Trabajo, pudiendo extraer alguna conclusión en este nivel deanálisis, con una serie de condicionamientos que aún la limitan sustancialmente.

Tal como estudiamos en el primer módulo, a cada aspecto que intentamos analizar, lepretendemos buscar a los fines de conseguir nuestros objetivos: un significado, unafinalidad, una interpretación y una decisión ( o una base cierta para tomar una decisión );

apliquemos, pues, estas premisas al ejemplo dado.

Significado: La composición vertical nos muestra la participación de cada rubro enfunción del total de Activo y Pasivo Corriente y la determinación del Capital de trabajo (C.T.) nos muestra la capacidad de financiación de la empresa a una fecha dada para hacerfrente a los requerimientos del ciclo operativo.

Finalidad: extraer datos sobre la composición del C.T. y determinar el monto del mismo.

Interpretación: mediante el análisis de la estructura del Capital de Trabajo, podemosvisualizar que esta empresa posee un saldo positivo bastante importante en relación a sus

componentes, pues representa un 68,25 % del Activo Corriente ( 8.600 ./. 12600 ), lo cualnos indica en principio que las necesidades de financiación en el corto plazo estaríanaseguradas.

En cuanto a la participación de cada rubro en la estructura de financiación, podríamosdecir que son aceptables para las características de la empresa, ya que al ser una firmacomercial, la mayor incidencia de los Bienes de Cambio, puede marcar una política decompras acorde a las necesidades de demanda; en cuanto a la participación de loscréditos, muestra una incidencia apreciable pero en principio aceptable, por lo cual:

Podemos informar que, desde el punto de vista de este análisis tomado en formaindividual con las limitaciones originadas por no conocer el resto de los datos de esta firma,

la misma se encuentra financieramente en condiciones de continuar sin mayores contra-tiempos aquellas operaciones inherentes al ciclo operativo.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Decisión: Mantener como mínimo el mismo nivel de C.T. a los fines de asegurar elnormal desenvolvimiento de la empresa y dentro de las posibilidades, tratar de incrementarlo.

En este primer nivel de análisis, no es posible llegar a conclusiones más especificas,pues la falta de interrelaciones con otros parámetros nos condiciona y nos limita, por lotanto será necesario continuar con el desarrollo de este tema, estudiando:

2.- La interrelación con la inversión total y la inversión inmovilizada

Podríamos decir que éste es un análisis complementario al anterior, pues lo queestamos tratando de lograr es obtener la mayor cantidad de datos que agreguen nuevaspautas para ir englobando e interrelacionando los mismos.

Si pretendemos determinar si los niveles de Activo Corriente son aceptables o no, unaforma de ponderarlos es relacionándolo con los demás componentes del Activo. Nopensemos que será posible una afirmación categórica luego de estas relaciones, pues noolvidemos que las características de la empresa y su actividad van a hacer que definamos

distintas interpretaciones sobre los mismos resultados.

Supongamos que estamos en presencia de:

a) una empresa comercial.b) una empresa de servicios profesionales (Estudio Jurídico).c) una empresa de servicios (transporte de personas).d) una empresa industrial.

Con los siguientes datos: Activo Corriente $ 30.000.- 33 %Activo No Corriente $ 60.000.- 67 %

Activo Total $ 90.000.- 100 %

Significado: Participación del Activo Corriente y No Corriente en relación al ActivoTotal.

Finalidad: Conocer la participación de cada uno de ellos a los fines de obtener suincidencia y poder ponderarla.

Interpretación: En este punto, será necesario recurrir a cada una de las empresasmencionadas en el ejemplo:

a) Para el caso de una empresa comercial, podríamos definir que la participación del

primer componente del capital de trabajo (Activo Corriente) estaría sub-dimensionado y en consecuencia la inversión en activos fijos tiene un volumenexcesivo para el tipo de actividad.

b) Para una empresa de servicios profesionales (Estudio jurídico): Quizás conmayor fundamento que para el caso anterior, la inversión fija estaría sobre-dimensionada, por lo que el activo Corriente resultaría insuficiente.

c) Para una empresa de servicios (Transporte de personas): Podríamos decir quela participación de ambos componentes en relación a la Inversión Total, puederesultar aceptable y hasta llegaríamos a definir que la incidencia de la inversión

fija debería ser, quizás, aún más elevada; por lo que en relación al componentefinanciero concluimos que puede ser adecuado.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

d) Para el caso de una empresa industrial, llegaríamos a una conclusión semejantea la anterior, ya que los requerimientos de inversiones permanentes necesitan sersignificativas, por lo que en este supuesto, podríamos decir que el nivel del C.T.es también aceptable.

Por último, y en relación a la necesidad de complementar cada vez más nuestrasnecesidades de información , será muy útil estudiar los resultados obtenidos de los datosque se originarán de considerar:

3.- Su relación con el ciclo operativo y con las necesidades de inversión

Hasta ahora hemos procedido a agregar en forma ordenada y paulatina distintoselementos a los efectos de ir conformando una estructura de análisis cada vez máscompleta y consistente.

Los niveles del C.T. deben ser lo suficientemente elevados como para cubrir lasnecesidades mínimas de financiación de las operaciones básicas de cualquier ciclo

operativo, como lo son : comprar, pagar, vender y cobrar; este capital de giro esindispensable para mantener el normal ciclo operativo de la empresa.

No es posible determinar niveles óptimos o por lo menos adecuados en cuanto al montodel C.T., ya que debe considerarse básicamente:

a) Las necesidades de fondos en lo inmediato,b) El flujo de ingresos de fondos previsto por ventas y / o cobranzas,c) Las alternativas de financiación externa,d) Las obligaciones a cancelar,e) Los gastos y costos a pagar,

f) Las inversiones a realizar en el corto plazo,g) Las posibilidades de aumentar nuestro stock frente a precios especiales,h) y algo muy importante a considerar: Los plazos de realización de los activos

corrientes y los plazos de exigibilidad de los pasivos corrientes, temática queanalizaremos más adelante en detalle.

Capital de Trabajo: Enfoques

Existen algunos conceptos diferenciales en cuanto a las distintas modalidades de lasque una empresa puede valerse para ampliar y profundizar sus niveles de análisis enrelación al C.T.; algunas son de uso práctico y otras de muy dificultosa implementación.

Los distintos enfoques son:

a) Temporal - Financiero.b) Temporal - Operativo.c) Funcional.d) Incremental.e) Sectorial.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Se determina Activo Corriente menos el Pasivo Corriente. Este enfoque pretendedeterminar si la empresa está en condiciones de afrontar sus obligaciones en función delos montos de cada componente del C.T. y de los plazos de realización y de exigibilidad.

b) El enfoque Temporal - Operativo:

Dirige su análisis exclusivamente al Activo corriente ya que determina que éste es elorigen de los fondos genuinos de la empresa que serán destinados a cubrir las necesida-des básicas de una empresa.

c) El enfoque funcional:

Se calcula mediante la diferencia entre el Activo circulante y Pasivo Circulante. Ladiferencia en este enfoque con los anteriores es que toma en cuenta el tiempo quedemande el ciclo operativo y no necesariamente el plazo de doce meses coincidentes con

el ejercicio comercial.

d) El enfoque incremental:

Se calcula mediante la diferencia entre el Activo directo y el Pasivo directo; su finalidades la de buscar la variabilidad frente a los cambios que puedan producirse en los distintosniveles de trabajo de una empresa FRENTE A AUMENTOS en algunas de sus variables,por ejemplo: Ventas; y sus consecuencias frente a la necesidad de aumentar el C.T.. Sedenomina directo porque puede seleccionarse sólo una porción del C.T. que se preveutilizar para hacer frente a este aumento de actividad.

e) El enfoque sectorial:

Implica la disgregación del C.T. según sectores o actividades dentro de la empresa,para lo cual es preciso asignarle una porción del C.T. a cada sector.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

1) En función de lo estudiado hasta aquí en relación alCapital de Trabajo y tomando como base cuatro em-presas de diferentes características, analice las dis-tintas situaciones y condicionamientos que existen encada una de ellas en relación a sus necesidades deproveer de fondos oportunos al ciclo operativo.

Utilice para este trabajo un cuadro sinóptico.

2) Efectúe un cuadro comparativo de los distintos enfo-ques del C.T. y analice las diferencias en cuanto a suaplicación práctica.

La liquidez es utilizado como un sinónimo de la solvencia en el corto plazo.

Representa la capacidad financiera de una empresa en cuanto a la posibilidad o no depoder cumplir en forma normal con los compromisos asumidos y con la operatoriacorrespondiente al su ciclo operativo.

Hablar de una adecuada liquidez es definir, quizás, una posición aceptable frente adeterminados usuarios de la información contable, otorgándole a la empresa uno de loselementos más importantes para sus posibilidades de recurrir a financiación externa:

“Demostrar que podrá cumplir con sus obligaciones”;

lo que implica en primer término poseer una dosis de confianza frente a tercerospotenciales acreedores.

Si nos ponemos a razonar sobre este término “Liquidez“, debemos decir que la intención

de la empresa no es ocupar todo o parte del activo corriente para pagar sus deudas, sinoque frente a un buen nivel le otorga el calificativo de solvente en el corto plazo, lo cual indica“ una capacidad de satisfacerlas“.

Podríamos definir LIQUIDEZ como la cantidad de pesos (o bienes o derechosrealizables en el corto plazo) que una firma posee a un momento dado para hacer frentea cada peso de deuda corriente.

“Hacer frente“ no implica “pagar“, sino contar con un respaldosuficiente como para poder recurrir a algún elemento del C.T. y

luego pagar.

Aunque este tema se comienza a desarrollar con detalle a partir del siguiente punto, alos fines de interpretar nuestro fundamento teórico, es necesario conocer que la liquidez,como principal indicador financiero, se calcula relacionando el Activo Corriente con elPasivo Corriente:

Activo CorrienteLiquidez = ———————

Pasivo Corriente

En mi opinión, la liquidez representa un margen de seguridad que garantiza la capacidadde pago, es decir, la solvencia en el corto plazo; pensemos lo siguiente:

a) Si se tiene un Activo Corriente de $ 10.000 y un Pasivo Corriente de $ 10.000; Laidea será ocupar los $ 10.000 del Activo Corriente para cancelar las obligaciones....? ;seguramente NO; pues nos quedaríamos sin Capital de Trabajo.

Uds. pensarán: “pero este caso es muy hipotético y no se puede dar en la práctica“ .

Todo lo contrario, ya que podemos encontrar valores de liquidez que van a ubicarse apartir del cero en adelante y en nuestro ejemplo el resultado sería UNO, por lo tanto

absolutamente racional.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Entonces, con qué pago mis obligaciones a corto plazo ...?:

No olvidemos que a partir del Capital de Trabajo, la empresa lleva adelante y cumple contodas las operaciones inherentes al ciclo operativo, y desde éste se originan los fondosgenuinos que serán destinados:

En parte para reponer lo vendido ( C.M.V.) y cubrir los gastos operativos, y el saldo (UTILIDAD) se destinará:

1. Para aumentar el stock2. Para aumentar nuestros saldos más líquidos3. Para pagar alguna deuda a corto plazo4. Para inversiones corrientes

Podemos observar que desde este análisis, el C.T. no disminuyó en ningún momento,sino por el contrario, frente a una política financiera sana, Aumentó; esto es bueno ?:

Sin duda es lo óptimo para el crecimiento genuino de una empresa;

Se cumplieron con las obligaciones...?:

No podemos afirmar con una respuesta contundente por no contar con datos especí-ficos, pero la operatoria indica que Sí.

Ciertamente, este concepto implica un desarrollo normal y adecuado del cumplimientodel ciclo operativo, y será más eficiente cada vez que sea más representativo el C.T. enrelación a las necesidades de financiamiento a corto plazo.

Debemos definir que los flujos de ingresos de fondos se originan:

1) Por ingresos genuinos provenientes de operaciones inherentes al ciclo operativode la empresa,

2) Por incrementos de deudas,3) Por disminuciones de activos.

En relación al primero, podemos ratificar lo expresado anteriormente: El incrementomás apto para la evolución de una empresa se origina en su propio trabajo, es decir, en esemargen de utilidad que surge de sus operaciones normales de cada día, por lo que el C.T.aumentando con este flujo de ingresos de fondos, debe ser considerado como ideal.

En relación al segundo, la posibilidad de obtener financiación de terceros, bajo

condiciones adecuadas en relación al costo financiero y a los plazos, puede resultar otraalternativa viable para conseguir fondos que permitan apoyar a la empresa en susnecesidades de financiación, pero no olvidemos que en este punto dependemos deterceros y de sus limitaciones.

Desde esta óptica, no olvidemos que los efectos causados por los factores externosinciden sustancialmente, ya que problemas macroeconómicos de tipo financiero son losque mayor impacto tienen sobre las economías regionales y consecuentemente sobrecada una de las empresas al momento de tratar de conseguir fondos de terceros,especialmente de Bancos.

Bien podemos tomar como ejemplo lo sucedido en Latinoamérica a principios del año1995, conocido como efecto México, donde se produjeron retiros masivos de fondos porparte de inversores internacionales a causa de desconfianza en ese país y cómo afectó

8/21/2019 Analisis de estados contables - Mod. 2.pdf

a nuestro país: produjo sensibles bajas de reservas monetarias y de depósitos en bancos,causando crisis en muchos de ellos; como consecuencia, la iliquidez de los mismos setrasladó a los usuarios de esos fondos: clientes tomadores de créditos que en muy pocosdías se quedaron sin la posibilidad de acceder a algunos fondos, sobre los cuales antesactuaban con fluidez y hasta, diría, con cierta facilidad.

Esta situación, absolutamente real, trajo como consecuencia un marcado descenso dela capacidad de pago en muchas empresas, originando problemas en cuanto a no podercumplir en tiempo y forma con las obligaciones asumidas con anterioridad, en función dela existencia de otra realidad distinta, que luego desapareció o por lo menos se modificódrásticamente.

Si seguimos analizando esta problemática estrictamente desde el punto de vistafinanciero, que es el que nos ocupa en esta parte de nuestro trabajo, podemos agregar quela imposibilidad de acceder a estos fondos por parte de muchas firmas, originó una seriede problemas no sólo a las empresas sino también a todo su entorno.

Pensemos que una empresa no puede cumplir regularmente con sus compromisos acausa de haber destinado todo lo disponible a cubrir deudas (antes de la crisis no exigibles,

después de ésta sí ), con aquellos fondos previstos a ser ocupados en otras necesidadesoperativas, como por ejemplo, compra de bienes de cambio, pago a proveedores, pagosde sueldos, pagos de servicios, etc.

Paralelamente, los proveedores sienten la falta de efectivo en tiempo, impidiéndolecumplir a su vez con sus propios compromisos, los empleados no reciben en término sushaberes, formándose una cadena de incumplimientos sucesivos que profundizanfinancieramente los problemas de cada uno de los que intervienen: desde el productorprimario hasta el consumidor final; consecuencia inmediata: recesión e iliquidez en todaslas etapas, pues se daña la cadena de pagos y afecta a todos ellos.

Qué sucede con el Capital de Trabajo en una realidad como ésta?:

Sin duda disminuirá; y lo que sucede más comúnmente es que se reducirán amboscomponentes del C.T., pero en mayor nivel el Activo Corriente, lo que puede llegar aprovocar importantes problemas de subsistencia para la empresa.

En relación al tercer caso, surge como una consecuencia de lo que recién hemosexpresado: debemos recurrir a la disminución de activos, sean éstos corrientes o nocorrientes para poder mantener a la empresa en movimiento. En este punto puede iniciarseun conjunto de problemas cada vez más severos.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

1) Frente a imposibilidad de cumplir en forma normal elciclo operativo de una empresa, qué soluciones podríaUd. sugerir para mejorar o solucionar esta gravesituación financiera?

Cómo recompondría el Capital de Trabajo?

Proponga las distintas alternativas posibles en unasituación coyuntural de iliquidez bancaria como laexistente en Argentina durante los primeros meses de1995.

Uno de los principales indicadores que tenemos a nuestra disposición en relación alanálisis de la situación financiera de una empresa es la LIQUIDEZ.

Surge de una relación ( división ) entre el Activo Corriente y el Pasivo Corriente:

Activo CorrienteLiquidez = ————————

Pasivo Corriente

Si deseamos analizar aritméticamente esta relación podríamos mencionar que:

a) El resultado puede ser considerado como un valor absoluto. Desde esta ópticasignifica:Cuántos pesos posee la empresa de Activo Corriente para hacer frente a cadapeso de Pasivo Corriente.

b) El resultado puede ser analizado como un valor relativo. Desde este punto devista significa:Cuál es la participación en tanto por uno o en forma porcentual ( si lo multiplicamosx 100 ) del Activo Corriente en relación al Pasivo Corriente.

Veremos seguidamente cuáles son los valores probables de este indicador:

a) Valor máximo: se origina en el caso de que el Pasivo Corriente tienda a cero; en estecaso, se entiende que el mayor valor que puede tomar es coincidente al activo corriente.(suponga un valor del Pasivo corriente = 1 y no igual a cero ya que en este caso el resultadode la división resultaría indefinida);

La idea es considerar un pasivo corriente muy pequeño en relación al activo corriente.

b) Valor Mínimo: se origina en el caso de considerar un valor del activo corriente muypequeño en relación al pasivo corriente, por lo que el resultado va a tender a cero.

Nunca puede tomar un valor negativo, pues se consideran ambos elementos entérminos positivos.

En ningún caso se podrá definir un valor óptimo de este indicador, pues las caracterís-ticas propias de cada empresa van a hacer modificar las interpretaciones de los resulta-dos.

No podemos dejar de decir que lo mejor es sin dudas, no poseer pasivos y mantenerun activo circulante lo más elevado posible.

Algunos autores indican que una relación de 2 a 1 se puede considerar normal yadecuada, situación que personalmente no comparto pues, una empresa con esa relacióny hasta aún con alguna mayor puede ubicarse en una situación financiera que norepresente la más cómoda, quizás por el contrario, puede llegar a tener complicacionespara cumplir puntualmente con sus compromisos por la incidencia de los plazos derealización y de exigibilidad, y también por la incertidumbre existente en algunas partidasen relación a su realización.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Antes de que ingresemos en el análisis e interpretación de este indicador, es precisoconocer que se puede llegar a trabajar dentro de este índice con un mayor grado de detalle,tratando de encontrar siempre mayores niveles de información, de mejor calidad yconsecuentemente más útil para la toma de decisiones; tal es el caso de la posibilidad dedeterminar el índice de LIQUIDEZ CORRIENTE NECESARIA donde se incluyen algunosingredientes relacionados con los plazos y la LIQUIDEZ SEVERA o INMEDIATA oPRUEBA ACIDA donde los componentes incluidos para sus cálculo son los de más rápidopoder de realización.

Es importante, que mediante el cálculo de este indicador financiero, se realicencomparaciones con los obtenidos en otros ejercicios o períodos de tiempo para compararsu evolución y comportamiento, como también puede llegar a ser útil compararlos convalores originados de estados contables de empresas de similares características de laque tenemos en estudio y con presupuestos que la empresa debería haber respetado alos fines de evaluar las distorsiones que se han producido, sus causas y sus consecuen-cias; sugiriendo un plan de acción coherente, ordenado y eficiente para el futuro financiero.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

1) En relación a los conceptos estudiados en este puntoindique en qué casos es cierta la aseveración que seexpresa a continuación, fundamentando su respues-ta:

a) Conociendo el índice de liquidez, podemos deter-

minar que la situación financiera de la empresa esbuena, regular o mala.

b) El índice de liquidez es un indicador patrimonial.

c) Qué indica desde el punto de vista aritmético unaliquidez igual a 0,68 .

d) Si la liquidez = 2,55 ; la situación financiera de laempresa permite cumplir con sus obligaciones enforma normal.

e) La liquidez de una empresa puede ser = - 0,50 .

f) El índice de liquidez muestra la posibilidad de pagarlas deudas en el corto plazo.

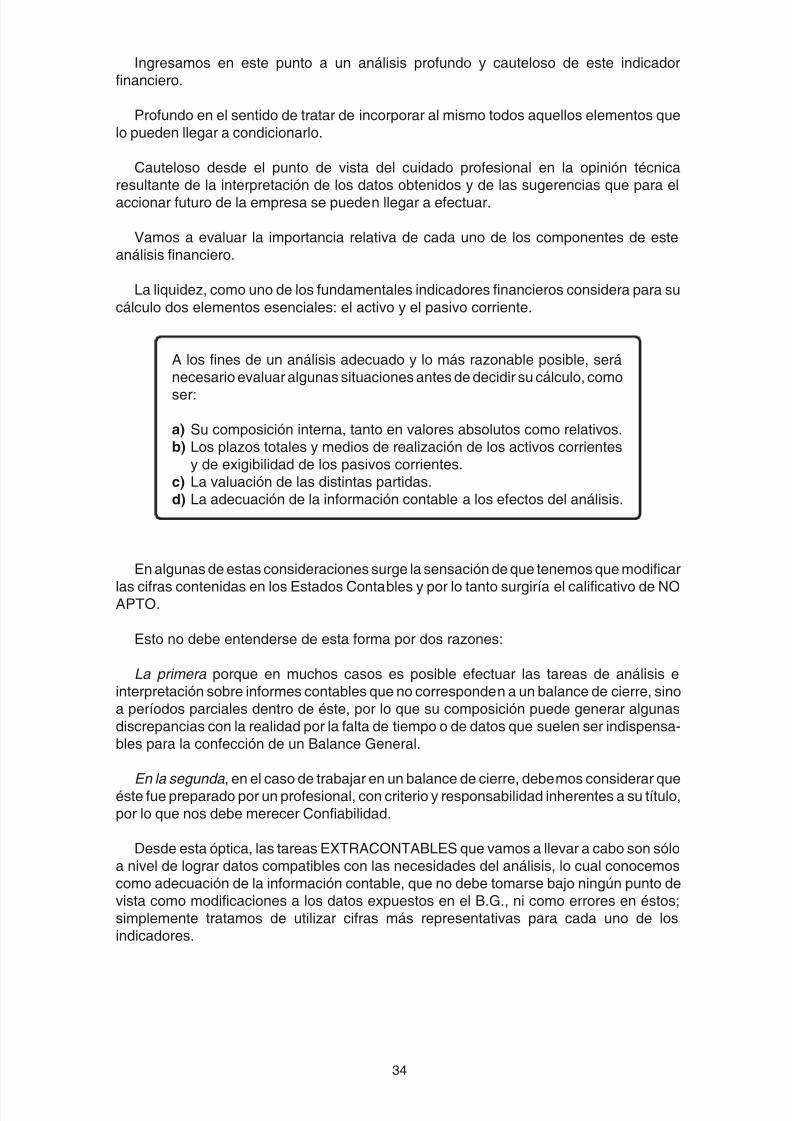

Ingresamos en este punto a un análisis profundo y cauteloso de este indicadorfinanciero.

Profundo en el sentido de tratar de incorporar al mismo todos aquellos elementos quelo pueden llegar a condicionarlo.

Cauteloso desde el punto de vista del cuidado profesional en la opinión técnicaresultante de la interpretación de los datos obtenidos y de las sugerencias que para elaccionar futuro de la empresa se pueden llegar a efectuar.

Vamos a evaluar la importancia relativa de cada uno de los componentes de esteanálisis financiero.

La liquidez, como uno de los fundamentales indicadores financieros considera para sucálculo dos elementos esenciales: el activo y el pasivo corriente.

A los fines de un análisis adecuado y lo más razonable posible, seránecesario evaluar algunas situaciones antes de decidir su cálculo, como

ser:

a) Su composición interna, tanto en valores absolutos como relativos.b) Los plazos totales y medios de realización de los activos corrientes

y de exigibilidad de los pasivos corrientes.c) La valuación de las distintas partidas.d) La adecuación de la información contable a los efectos del análisis.

En algunas de estas consideraciones surge la sensación de que tenemos que modificar

las cifras contenidas en los Estados Contables y por lo tanto surgiría el calificativo de NOAPTO.

Esto no debe entenderse de esta forma por dos razones:

La primera porque en muchos casos es posible efectuar las tareas de análisis einterpretación sobre informes contables que no corresponden a un balance de cierre, sinoa períodos parciales dentro de éste, por lo que su composición puede generar algunasdiscrepancias con la realidad por la falta de tiempo o de datos que suelen ser indispensa-bles para la confección de un Balance General.

En la segunda, en el caso de trabajar en un balance de cierre, debemos considerar queéste fue preparado por un profesional, con criterio y responsabilidad inherentes a su título,por lo que nos debe merecer Confiabilidad.

Desde esta óptica, las tareas EXTRACONTABLES que vamos a llevar a cabo son sóloa nivel de lograr datos compatibles con las necesidades del análisis, lo cual conocemoscomo adecuación de la información contable, que no debe tomarse bajo ningún punto devista como modificaciones a los datos expuestos en el B.G., ni como errores en éstos;simplemente tratamos de utilizar cifras más representativas para cada uno de losindicadores.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Estudiaremos, entonces, cada una de las consideraciones expuestas:

a) Composición interna del activo y pasivo corriente:

En el primer Item de esta unidad hemos estudiado los conceptos generales de losdistintos rubros y partidas que los componen, por lo que en este punto nos remitimos a sunueva lectura para recordarlos.

Ampliaremos estos conceptos en el sentido de mostrar la importancia que tiene laparticipación de cada rubro y consecuentemente de cada cuenta que lo conforman enrelación a los totales, y cómo influyen en las tareas del análisis.

Activo Corriente:

El primer rubro que encontramos es Caja y Bancos:

En éste se ubican los bienes más líquidos, pues las cuentas que participan son Cajaen moneda nacional y extranjera, Bancos Cta. cte. en moneda nacional y extranjera ypodemos encontrar a Bancos caja de ahorro en moneda nacional o extranjera ( también

es factible ubicarlo dentro de las inversiones temporarias ).

La primer pregunta que surge de nuestro razonamiento es:

Es bueno o no tener altos niveles de caja y bancos ? .

Quizás una buena respuesta sería considerar dentro de lo “bueno” a un punto óptimoo de equilibrio, es decir, tener lo suficiente y aún un poco más como para mantener el ciclooperativo y para permitir la evolución necesaria a la empresa, por lo que estimo que losextremos deben ser en todos los casos evitados.

Supongamos altos niveles de caja y bancos no necesarios: seguramente frente a laposibilidad de inversiones alternativas y seguras de corto plazo, la tenencia de estosbienes inmovilizados no es positiva, pues evita obtener resultados adicionales quesiempre deben ser tenidos en cuenta.

Frente al otro extremo, es decir poseer niveles muy bajos de caja y bancos, puede llegara implicar problemas de corto plazo en el cumplimiento de los objetivos propuestos por laempresa.

En relación al activo corriente; qué proporción debe corresponder a este primer rubro?

No podemos llegar a una conclusión determinante de una cifra en particular, ya que lascaracterísticas propias de cada empresa con seguridad van a hacer modificar nuestrarespuesta.

Lo importante es ponderar las necesidades de financiamiento desde la óptica comercial,financiera y de inversión: desde este punto existirá la mejor situación cuando estasnecesidades se satisfagan plenamente, inclusive con un margen de seguridad parasolventar imprevistos.

El segundo rubro es Inversiones:

Este es el segundo rubro del activo corriente, en _l se ubican bienes de característicasmuy particulares: son colocaciones de fondos temporarias, de corto plazo, especulativasy de muy rápida realización, lo que las convierten en una alternativa válida de aprovecha-

8/21/2019 Analisis de estados contables - Mod. 2.pdf

miento financiero frente a excedentes temporarios de fondos; tal es el caso de los plazosfijos en pesos y en dólares, las inversiones en títulos públicos y en acciones que cotizanen bolsa.

El definir un buen nivel de este rubro es un poco condicionarse a los saldos de Caja yBancos, donde ante un sobredimensionamiento, es mucho más conveniente aprovecharlas inversiones alternativas que le van a permitir obtener una renta adicional y evitar así la inmovilización de fondos no requeridos por el ciclo operativo.

Podríamos decir que la existencia de mayor o menor nivel en este rubro va a estarcondicionada a que los otros componentes del capital de trabajo reúnan valores necesa-rios para el cumplimiento de las operaciones que demande el ciclo operativo, es decir,mientras se cumpla en forma normal las operaciones esenciales de la empresa, permitala evolución prevista por la política empresarial tanto a nivel comercial como de inversio-nes, el mayor valor posible en inversiones será, sin dudas, altamente positivo.

También es necesario dejar establecido que un mayor posicionamiento de este rubronos va a brindar un margen de seguridad financiero muy importante frente a situacionesanormales, de inestabilidad, de fuertes influencias negativas originadas por situaciones

coyunturales de características macroeconómicas y sin lugar a dudas, frente a imprevis-tos que en la vida real nunca están ausentes de toda actividad comercial.

El tercer rubro es Créditos:

En éste se ubicarán todas aquellas partidas representativas de los derechos a cobrarpor cualquier concepto.

Sus niveles deberán ser acordes al monto de las ventas a crédito en coordinación a lapolítica de financiación a clientes impuesta por la empresa, por lo que será necesarioconocerla antes de evaluar la magnitud de sus saldos.

En cuanto a los saldos de algunas partidas, será necesario ciertas consideraciones queimplican una adecuación de la información contable a los efectos del análisis.

Tal es el caso de la cuenta Accionistas, o Socio X cuenta Aporte; ambas representa-tivas de saldos pendientes de integración. Para este caso en particular será convenientemostrar un menor valor en el Patrimonio Neto ( Capital ), y consecuentemente eliminar elsaldo de las cuentas mencionadas del rubro créditos ( siempre extra-contablemente ),mostrando de esta forma una información más apta a los efectos del análisis .

También puede presentarse el caso de los documentos descontados de terceros,

donde algunos analistas prefieren dejar la cuenta Documentos a cobrar en el activo y sucorrespondiente regularizadora tratarla como un pasivo hasta tanto se cancele.

Es importante en este tema, que en analista verifique los niveles de seguridad con losque cuentan los distintos derechos a favor de la empresa, lo cual implica verificar losdistintos tipos de garantías que se han implementado, las condiciones y características delos deudores, los niveles de morosidad, de gestión judicial y de incobrabilidad (éstosúltimos sabemos que no figuran en el activo, sino como una cuenta de resultado negativo,pero que debe ser tenida en cuenta para evaluar la capacidad de pago y cumplimiento delos distintos deudores).

También en este rubro pueden existir cuentas de dudosa realización como por ejemplolas cuentas particulares de los socios, las cuales con un saldo deudor representan retirosa cuenta de futuras utilidades, consecuentemente, los fondos por este concepto no

8/21/2019 Analisis de estados contables - Mod. 2.pdf

ingresarán, por lo menos hasta el momento de la distribución de utilidades; por ésto, serápreciso la adecuación de esta partida a los efectos de un mejor análisis, fundamentalmenteen el caso que resulten montos de relativa significación.

Aclaro que “algo” resulta significativo cuando su inclusión o no puede hacer variar unadecisión de cualquier potencial usuario de la información contable: en este caso enparticular, el usuario resultaría ser el analista.

Los niveles de saldos en este rubro deberán estar sujetos a la relación que existe entrelas ventas a crédito y la política de financiación impuesta por la empresa, de tal forma, quese ubiquen en posiciones aceptables que no afecten de ninguna forma el desarrollo normaldel las operaciones inherentes al ciclo operativo y que permita a la empresa insertarse enel mercado competitivo en el cual se tiene que desenvolver con sus productos yconsecuentemente con sus condiciones de comercialización.

Por último, en relación a este rubro, será preciso destacar que su probabilidad derealización en el corto plazo va a estar supeditada a los plazos de financiación otorgadospor la empresa y seguramente al grado de cumplimiento por parte de los distintosdeudores, lo que nos de un margen de inseguridad en cuanto a que se cumplan los plazos

de realización previstos y pactados en tiempo y forma.

Debemos agregar que a los fines de las tareas de análisis, puede ser más positivo lautilización de promedios para el cálculo de algunos indicadores, por lo que a criterio delanalista, dando a éste la posibilidad de trabajar con elementos más representativos de susaldo. ( No olvidemos la característica de estático de las cuentas patrimoniales yaanalizado anteriormente.).

El cuarto rubro es Bienes de Cambio:

En esta partida es donde los niveles de inseguridad se destacan en mayor grado, ya que

la posibilidad de convertirse en un bien más líquido, está supeditado a condicionamientostan variados como por ejemplo:

* La inserción de una empresa en particular en el medio,* La situación socio-económica imperante en el mercado,* El nivel de oferta y demanda de los productos que comercializa,* Las distintas temporadas del año,* El accionar de la competencia,* Los márgenes de rentabilidad que impone sobre sus costos,* La rotación de los bienes que comercializa,* La política de comercialización puesta en práctica, etc.

En relación a estas situaciones que limitan la posibilidad cierta de realización de laspartidas podemos decir que su ponderación en relación al total del activo corriente debeefectuarse con cautela y precaución, evitando mostrar alternativas de ingresos de fondosque luego no se van a cumplir en el tiempo previsto, causando problemas en la cadenainterna de pagos.

Pensemos que desde esta partida se inician todas aquellas actividades inherentes alciclo operativo y consecuentemente es vital que los planes establecidos de comercializa-ción se vayan cumpliendo razonablemente a los fines de mantener en marcha la estructuracomercial y financiera de la firma.

Si debemos estudiar cuáles son los niveles óptimos de stock de bienes de cambio, espreciso ocuparnos de cada empresa en particular, las cuales por sus características yactividad, van a hacer que éstos puedan variar sustancialmente.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Distinto serán los stocks requeridos en grandes, medianas y pequeñas empresas,como también van a ser diferentes en el caso de tratarse de:

* Empresas comerciales,* Industrias extractivas,* Industrias manufactureras,* Empresas de servicios profesionales,* Empresas de servicios como transportes.

Al igual que en los casos anteriores no es posible determinar un valor absoluto o relativostandard y aplicable al conjunto de empresas.

Podemos decir que lo mejor es mantener niveles de bienes de cambio en cantidadsuficiente como para cumplir con normalidad los requerimientos de consumo internos (encaso de tratarse de industrias) y externos (en el caso de firmas comerciales), contandocon un sobredimensionamiento conveniente para cubrir imprevistos o incrementos ex-traordinarios de la demanda.

La situación que se puede originar frente a stocks sobredimensionados es la que surge

de cualquier inmovilización de activos: se pierde la posibilidad de obtener rentabilidadesalternativas, por lo tanto resultan ser activos totalmente improductivos.

Frente a subdimensionamiento de los stocks, se pueden originar dificultades en laoperatoria normal del ciclo operativo, llevando a la empresa a insertarse en una serie deproblemas, primero comerciales por la falta de productos para comercializar frente ademanda de los consumidores, con el riesgo de ir perdiendo clientela cada vez que existeun "no hay ", en este punto se pierde un capital potencial para la empresa; y luego financieropor la disminución del flujo de ingresos de fondos.

Para este tema será positivo que el lector recurra a textos de economía para estudiar

con mayor detalle este tema tan importante para la vida y evolución de cualquier empresa.

Es posible y en la mayoría de los casos en relación a esta partida, trabajar con saldospromedios que resultan para el analista más representativos que el saldo final de la/scuenta/s.

Continuando con la composición interna del capital de Trabajo, iniciaremos nuestroanálisis en relación al:

Pasivo Corriente:

La distribución propia de este elemento del C.T., tal como lo habíamos estudiadoanteriormente, está definida desde el punto de vista del origen y naturaleza de las distintasobligaciones que allá deben incluirse, por lo que su análisis resultaría en teoría aplicableal conjunto de partidas en forma semejante.

La estructura del pasivo corriente de acuerdo al modelo expresado por la R.T. 9 es:

* Cuentas por Pagar* Préstamos* Remuneraciones y Cargas Sociales* Cargas Fiscales* Dividendos

* Anticipos de Clientes* Otros Pasivos* Previsiones

8/21/2019 Analisis de estados contables - Mod. 2.pdf

No olvidemos que ésta es una ejemplificación de las partidas que pueden utilizarse, yaque la R.T. 8 en sus Normas Generales de Exposición Contable establece la necesidadde adecuar la exposición a cada empresa en particular, respetando los lineamientosbásicos indispensables para lograr el mayor nivel de uniformidad posible en la confecciónde los estados contables.

Los plazos de exigibilidad de las distintas obligaciones es fácilmente determinable, porlo que las necesidades de contar con financiación propia o de terceros para cumplirpuntualmente con los compromisos puede ser prevista con bastante precisión.

En cuanto a los niveles de pasivo, los mejores niveles existen cuando tienden a cero,es decir, cuando no existen deudas; pienso que para cualquier empresa sería lo ideal.

Pero la realidad nos indica que los pasivos en las empresas siempre existen, por lo quesu análisis y composición debe estar en todos los casos condicionados a las realesposibilidades de cumplimiento de las obligaciones contraídas, tanto desde el punto de vistafinanciero (Pagos), como desde el punto de vista económico (Costo financiero).

No olvidemos la incidencia que los costos financieros van a tener sobre los costos

finales, ya que los niveles de rentabilidad pueden verse seriamente comprometidos si noson medidos estos parámetros (este tema será profundizado en el análisis de losindicadores económicos de la empresa).

Luego de esta presentación de aquellos elementos que constituyen la base de nuestrocálculo de liquidez, trataremos de sumergirnos en la faz práctica a los fines de estudiaralgunos ejemplos puntuales.

Datos de una empresa al cierre del ejercicio económico:

Vamos a suponer ente la misma información los siguientes casos:

a) Alternativa 1: Empresa Comercialb) Alternativa 2: Empresa Industrialc) Alternativa 3: Empresa de Servicios Profesionalesd) Alternativa 4: Empresa de Servicios de Transporte de pasajeros

Significado: participación de cada uno de los rubros en relación al activo y pasivoscorrientes.

Finalidad: ponderar la importancia relativa y el grado de utilización económica de cadauna de las partidas.

Interpretación: En este punto será necesario recurrir a cada tipo de empresa deacuerdo a lo planteado en este ejemplo.

Decisión: idem que para el caso anterior.

Vamos a insertarnos en la interpretación de los resultados obtenidos en el análisisvertical ( utilizando sólo los conocimientos adquiridos hasta aquí) en relación a cada unode los casos y luego daremos una opinión sobre cada una.

Debemos recordar que la opinión que en este punto se expresepuede ser una de las tantas posibles en función de las caracterís-ticas propias que en un caso real pueda presentarse; la idea es quesirva de ejemplo válido para ser considerado en algunos otroscasos y por supuesto comparado y evaluado.

Alternativa 1) Empresa Comercial

Para una firma comercial, se supone que los fondos se van a tratar de concentrar en

mayor medida en los bienes de cambio, en este caso se ubican en el 52.64%, lo cualpodemos catalogar como razonable;

Los niveles del rubro Caja y Bancos del 26.31% y de Créditos del 15.79% aparentancontar con niveles adecuados, pues el primero representa alrededor del 50% en relacióna los bienes de cambio y los créditos en relación a este mismo rubro representa casi un30% por lo que la política de financiamiento se encuentra en niveles aceptables; ( noconocemos ni el flujo de ingresos ni el de egresos necesarios para llevar adelante el ciclooperativo, por lo que estamos suponiendo un equilibrio adecuado);

En cuanto al rubro Inversiones con una participación del 5.26% nos indica la intención

de la empresa de mantener aunque sea pequeños montos de reserva en colocacionestemporarias con la finalidad de obtener una renta adicional y para contar con una reservafinanciera fácilmente realizable para hacer frente a imprevistos o negocios alternativos deinterés que se puedan presentar.

En cuanto a la participación de los rubros dentro del pasivo corriente, su distribución nomarca un parámetro positivo o negativo, ya que no contamos con otros datos hasta aquí como para poder interpretarlos de mejor forma.

Decisión: En esta primera alternativa la impresión muy limitada, por cierto, es que debemantenerse los niveles actuales y dentro de las posibilidades incrementarlos para que laempresa evolucione.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

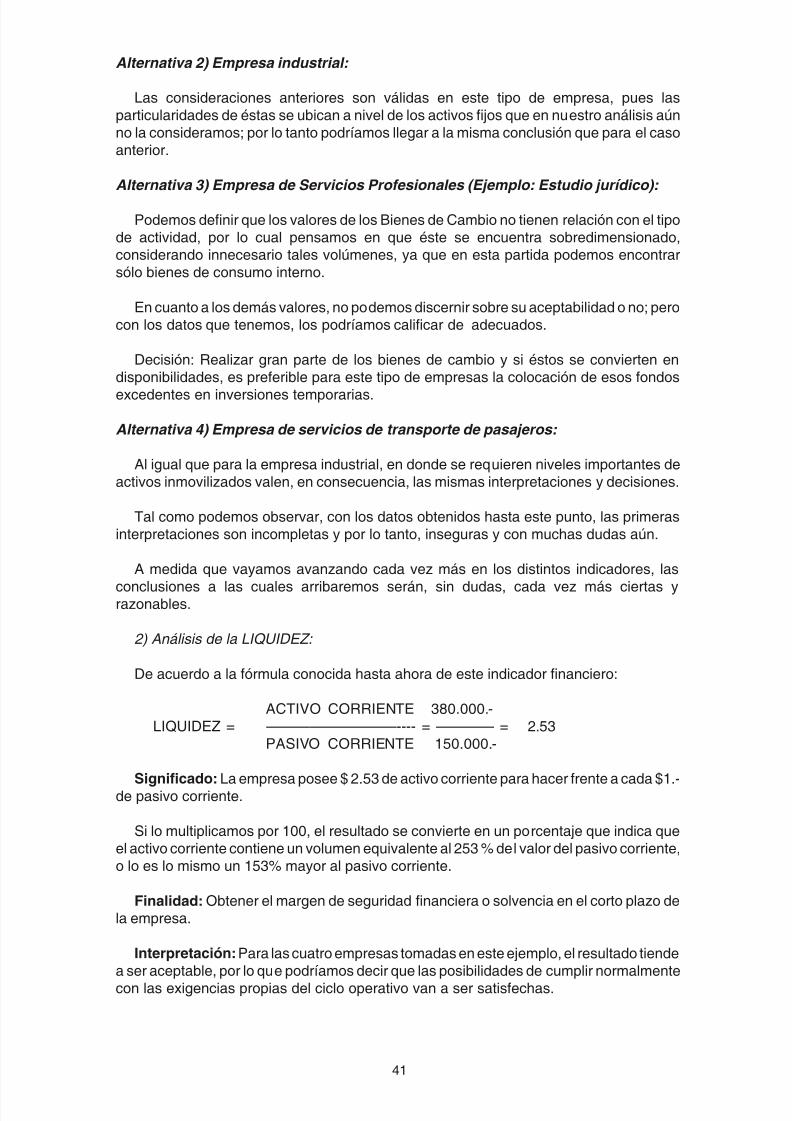

Las consideraciones anteriores son válidas en este tipo de empresa, pues lasparticularidades de éstas se ubican a nivel de los activos fijos que en nuestro análisis aúnno la consideramos; por lo tanto podríamos llegar a la misma conclusión que para el casoanterior.

Alternativa 3) Empresa de Servicios Profesionales (Ejemplo: Estudio jurídico):

Podemos definir que los valores de los Bienes de Cambio no tienen relación con el tipode actividad, por lo cual pensamos en que éste se encuentra sobredimensionado,considerando innecesario tales volúmenes, ya que en esta partida podemos encontrarsólo bienes de consumo interno.

En cuanto a los demás valores, no podemos discernir sobre su aceptabilidad o no; perocon los datos que tenemos, los podríamos calificar de adecuados.

Decisión: Realizar gran parte de los bienes de cambio y si éstos se convierten endisponibilidades, es preferible para este tipo de empresas la colocación de esos fondos

excedentes en inversiones temporarias.

Alternativa 4) Empresa de servicios de transporte de pasajeros:

Al igual que para la empresa industrial, en donde se requieren niveles importantes deactivos inmovilizados valen, en consecuencia, las mismas interpretaciones y decisiones.

Tal como podemos observar, con los datos obtenidos hasta este punto, las primerasinterpretaciones son incompletas y por lo tanto, inseguras y con muchas dudas aún.

A medida que vayamos avanzando cada vez más en los distintos indicadores, las

conclusiones a las cuales arribaremos serán, sin dudas, cada vez más ciertas yrazonables.

2) Análisis de la LIQUIDEZ:

De acuerdo a la fórmula conocida hasta ahora de este indicador financiero:

Significado: La empresa posee $ 2.53 de activo corriente para hacer frente a cada $1.-de pasivo corriente.

Si lo multiplicamos por 100, el resultado se convierte en un porcentaje que indica queel activo corriente contiene un volumen equivalente al 253 % del valor del pasivo corriente,o lo es lo mismo un 153% mayor al pasivo corriente.

Finalidad: Obtener el margen de seguridad financiera o solvencia en el corto plazo dela empresa.

Interpretación: Para las cuatro empresas tomadas en este ejemplo, el resultado tiendea ser aceptable, por lo que podríamos decir que las posibilidades de cumplir normalmentecon las exigencias propias del ciclo operativo van a ser satisfechas.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Aunque todavía no se analiza el tema, una limitación muy importante a esta opinión esla relacionada con los plazos de realización de los activos corrientes y de exigibilidad delos pasivos corrientes, los cuales deben ser adecuadamente estructurados para noingresar por esta causa a incumplimientos de tipo financiero.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

1) Responda y fundamente si son ciertas o no las si-guientes aseveraciones:

a) La liquidez nos indica una posibilidad cierta e irrevo-cable de nuestra capacidad de pago.

b) Teniendo niveles de liquidez mayores o iguales a 2,estamos seguros de no encontrarnos con proble-mas financieros aunque los niveles de ingresos yegresos se mantengan constantes .

c) Una empresa con niveles de liquidez mayores a 2muestra siempre solvencia frente a sus acreedo-res.

Este concepto no implica el cálculo de un indicador financiero, sino un complemento delmismo, ya que se refiere a la relación entre dos plazos: el plazo de realización de los activoscorrientes y el plazo de exigibilidad de los pasivos corrientes.

Un poco más adelante, analizaremos el cálculo de estos plazos en profundidad,

aplicando los conocimientos adquiridos a algunos ejercicios prácticos.

A los efectos de determinar la liquidez corriente necesaria, se relaciona el plazo mediode realización de los activos con el plazo medio de exigibilidad de los pasivos:

Plazo medio realización Act. Cte.Liquidez corriente necesaria = ———————————————

Plazo medio exigibilidad Pas.Cte.

Los resultados posibles de este indicador son:

a) Que sea mayor a 1(uno)b) Que sea igual a 1(uno)c) Que sea menor a 1(uno)

Analizaremos a continuación la interpretación de cada uno de los resultados obtenidos:

a) En el caso en que la liquidez corriente necesaria sea mayor a uno, indica que larealización de los activos se produce en términos de promedio en un plazo mayor que elplazo promedio de vencimiento de nuestras deudas.

En consecuencia, podemos decir en este caso que pueden producirse dificultades en

el cumplimiento de nuestras obligaciones en el corto plazo, ya que los fondos ingresaríanen tiempo posterior al que el vencimiento de nuestras obligaciones lo requieren.

Por ejemplo, suponemos que el plazo de realización de los activos corrientes es iguala 150 días y que el plazo de exigibilidad de los pasivos corrientes es de 100 días, enconsecuencia,

Podemos observar en este ejemplo que el plazo de realización promedio del activocorriente es mayor en 50 días respecto del pasivo corriente, por lo que los fondosingresarían en teoría después del vencimiento medio de las obligaciones.

No podemos ser categóricos y decir que la empresa ingresará en dificultades en sucadena de pagos o en el normal desarrollo de su ciclo operativo, ya que este índice nocontempla los volúmenes de ambos componentes, por lo cual, en el caso de poseer un altonivel de liquidez corriente, lo más probable es que pueda cumplir con sus compromisos enforma absolutamente normal, aunque los plazos indiquen una situación no óptima.

b) Si el indicador de la liquidez corriente necesaria es igual a uno, se presenta unequilibrio entre ambos plazos, lo cual, ante adecuados niveles de liquidez permite a la

empresa cumplir regularmente con los compromisos contraídos, aún pensando en índicesde liquidez cercanos a uno; quizás deberíamos en esta afirmación ponderar la seguridadde la realización de los distintos bienes y derechos que forman parte del activo corriente.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

En la realidad, es muy difícil que este resultado sea exactamente uno, si se presenta,sería en verdad, una casualidad.

c) Si el resultado de la liquidez corriente necesaria es menor a uno, por ejemplo:

50 díasLiquidez corriente necesaria = ———— = 0.50

100 días

implica que la relación es cómoda en el sentido que los activos en promedio se van arealizar antes de que venzan las deudas, consecuentemente, en teoría las deudas podránpagarse en tiempo si es que los índices de liquidez corriente son mínimamente adecuadosy razonables.

La relación de este indicador con los de la liquidez corriente y la liquidez severa o pruebadel ácido, serán analizados un poco más adelante, luego de estudiar ésta última mencio-nada: La liquidez severa.

8/21/2019 Analisis de estados contables - Mod. 2.pdf

Responda fundamentando si las siguientes asevera-ciones son ciertas o no:

1) Si la liquidez corriente necesaria es menor que uno, laempresa puede estar tranquila en el sentido que podrácancelar sus obligaciones en término.