세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 김 진 *1) Gene Kim ․ 고 경 일 **2) Kyung Il Khoe 초 록 본 연구에서는 비모수적 방법을 통하여, 전세계 주요 반도체 공급사 50개사의 상대적인 초효율성 과 총생산성요소의 증가율을 추정하였다. 분석을 위해 반도체 산업 특성 및 경영전략적 관점에 의 거하여 투입요소로서 반도체 전공정의 생산용량과 자본적 지출 그리고 R&D투자를, 산출물로서 매 출액과 매출이익을 선택하였다. 구득한 자료의 특성 및 의사결정단위인 반도체 공급사의 규모에 대한 수확 수준이 각기 다른 점 등을 고려하여 규모에 대한 가변수확 가정, 투입지향 초효율성 자 료포락분석을 실시하여 연도별 정적 효율성을 추정하였으며, 맘퀴스트 생산성지수법을 이용하여 변화율을 추정함으로써 동적 생산성에 변화가 있는지 고찰하였다. 이러한 분석을 통하여 반도체 공급사의 대규모 투자가 경영효율의 측면에서 당위성을 가질 수 있는지 고찰하였다. 키워드 : 반도체 산업, 반도체 공급사, 초효율성 자료포락분석, 맘퀴스트 생산성지수법, 정적 효율성, 동적 생산성변화, 의사결정단위 Management Efficiency Analysis of Global Semiconductor Manufacturers, based on Super Efficiency DEA Model and MPI Method ABSTRACT The main purpose of this study is the analysis of super efficiency and total productivity change of worldwide semiconductor suppliers. According to semiconductor industry specific property and from management strategy perspectives, front-end capacity of semiconductor manufacturing, CAPEX and R&D investment are selected as inputs; sales revenue and gross profit margin are selected as outputs for the analysis. In consideration of data specification, various scale and‘return to scale’of semiconductor suppliers as DMUs, input-oriented super efficiency under‘variable return to scale’assumption is employed for the estimation of yearly efficiency; Malmquist productivity index method is employed for the estimation of dynamic(year-over) productivity change. Through this analysis, the validity of large scale investment of semiconductor suppliers can be properly assessed in terms of management efficiency. Keywords : Semiconductor Industry, Semiconductor Suppliers, Super Efficiency DEA, MPI Method, Stable-state Efficiency, Dynamic Productivity Change, Decision Making Unit *1)페어차일드반도체 전략마케팅 상무, 경영학 박사([email protected]), 제1저자, 교신저자 **2)백석대학교 경상학부 부교수([email protected]), 제2저자 논문 투고일 : 2011.10.11 수정 완료일 : 2011.11.23 게재 확정일 : 2011.11.25

Transcript

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로

김 진*1)Gene Kim ․ 고 경 일**2)Kyung I l Khoe 초 록

본 연구에서는 비모수적 방법을 통하여, 전세계 주요 반도체 공급사 50개사의 상대적인 초효율성

과 총생산성요소의 증가율을 추정하였다. 분석을 위해 반도체 산업 특성 및 경영전략적 관점에 의

거하여 투입요소로서 반도체 전공정의 생산용량과 자본적 지출 그리고 R&D투자를, 산출물로서 매

출액과 매출이익을 선택하였다. 구득한 자료의 특성 및 의사결정단위인 반도체 공급사의 규모에

대한 수확 수준이 각기 다른 점 등을 고려하여 규모에 대한 가변수확 가정, 투입지향 초효율성 자

료포락분석을 실시하여 연도별 정적 효율성을 추정하였으며, 맘퀴스트 생산성지수법을 이용하여

변화율을 추정함으로써 동적 생산성에 변화가 있는지 고찰하였다. 이러한 분석을 통하여 반도체

공급사의 대규모 투자가 경영효율의 측면에서 당위성을 가질 수 있는지 고찰하였다.

키워드 : 반도체 산업, 반도체 공급사, 초효율성 자료포락분석, 맘퀴스트 생산성지수법, 정적 효율성,

동적 생산성변화, 의사결정단위

Management Efficiency Analysis of Global Semiconductor Manufacturers, based on Super

Efficiency DEA Model and MPI Method

ABSTRACT

The main purpose of this study is the analysis of super efficiency and total productivity change of worldwide semiconductor suppliers. According to semiconductor

industry specific property and from management strategy perspectives, front-end capacity of semiconductor manufacturing, CAPEX and R&D investment are selected as inputs; sales revenue and gross profit margin are selected as outputs for the analysis.

In consideration of data specification, various scale and‘return to scale’of semiconductor suppliers as DMUs, input-oriented super efficiency under‘variable return to scale’assumption is employed for the estimation of yearly efficiency; Malmquist

productivity index method is employed for the estimation of dynamic(year-over) productivity change. Through this analysis, the validity of large scale investment of semiconductor suppliers can be properly assessed in terms of management efficiency.

Keywords : Semiconductor Industry, Semiconductor Suppliers, Super Efficiency DEA,

MPI Method, Stable-state Efficiency, Dynamic Productivity Change, Decision Making Unit

논문 투고일 : 2011.10.11 수정 완료일 : 2011.11.23 게재 확정일 : 2011.11.25

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 65

Ⅰ. 서 론

반도체 산업은 대표적 자본집약적 대규모 장치산업, 고도 기술산업이며 시장의 참여자는 IDM(Integrated Device Manufacturer)이라고 불리는 종합 반도체 공급사들, 반도체 제조공정의 Front-end(전공정)에 해당하는 Fabrication을 제 3자에게 위탁하고 자신은 R&D와 마케팅에 집중하는 Fabless사 그리고 Fabless사의 Fabrication을 전문으로 대행하는 Foundry사 및 제조공정의 Back-end(후공정)에 해당하는 Packaging을 전문으로 하는 Assembly사 들이다. 이들 시장참여자의 경쟁양상은 신문지상을 통해 흔히 반도체 치킨게임이라는 말로 회자되는데, 이는 시장참여자 중 주로 대규모 IDM사들이 반도체 제조공정의 전공정에 해당하는 Fabrication의 자가 생산용량을 경쟁적으로 증설하고, 이를 바탕으로 Pricing-to-Market의 수준을 넘어서는 가격경쟁을 하게 될 때 발생하게 된다1).

이때 반도체 산업에서 치킨게임의 양상은 단순히 DRAM으로 대표되는 메모리 반도체 공급사에 국한되지 않고 전방위적으로 만연되어있다2). 이들의 투자는 주로 고집적도와 원가경쟁에 유리하도록 대구경 Wafer를 처리할 수 있는 자가 생산용량 설비의 증설에 집중하고 있다3). 경쟁적으로 생산용량을 늘린 공급사들 중 기술 선도자의 위치에 있는 일부 소수의 기업을 제외하고 다수 기업들은 양산 용량의 확보에도 불구 하고 시장에서 거둘 수 있는 매출수익과 마진 그리고 시장점유율의 개선에는 한계를 보인다. 그 원인으로 반도체 공급사들이 자가 생산용량을 증설할 때 주주들을 대상으로 투자타당성을 설득하기 위해 공격적인 수요예측을 제시하고, 증설 초기 공헌이익에의 기여 등을 감안하여 스스로 시장수요를 능가하는 수준으로 공급량을 늘리게 되어 시장

1) 반도체 산업의 시장참여자 중에는 IDM사, Fabless사 외에도 Foundry사와 Assembly사가 있다. 그러나, 이들 중 Assembly사는 투입요소로 삼고자 하는 전공정 생산용량이 없으며, Fabless사 또한 자가 생산용량이 없고, 비상장사의 경우 필요한 데이터를 구득하기 난이하므로 이들 Fabless사와 Assembly사에 대한 분석은 본 연구에서 제외하였다.

2) 특정 고객사, 특정 응용처를 위한 고객향 제품 및 ASIC 그리고 ASSP등은 비교적 소수의 공급사들이 시장에서 경합하는 반면, Standard Linear Product으로 많이 알려진 일반적인 Analogue IC나 주로 Power Management 용도로 쓰이는 Power Discrete, Power Module 반도체는 메모리 반도체와 마찬가지로 치킨게임의 양상을 보이고 있다.

3) 대구경 Wafer에서 제조된 반도체 Die 수율은 소구경 Wafer에서보다 높은데, 이는 가장자리(Edge) 부분의 Die 중 정상동작하는 Die의 비율이 소구경보다는 대구경 Wafer의 경우 훨씬 높기 때문이다. 이러한 수율의 향상은 제조원가 경쟁력의 향상으로 연결된다.

66 POSRI경영경제연구 제11권 제3호 2011

경쟁이 치열해진 점을 들 수 있다. 이 때 시장선도 위치에 있지 않은 대다수의 기업들은 침투가격정책을 전략으로 채택하게 되는데 이러한 가격정책은 일반적으로 소비재보다 산업재에 많이 적용된다(유필화, 2004). 이때 치킨게임에서 도태되지 않기 위하여 공격적으로 양산 용량을 증설하고 침투가격정책을 채택하는 것이 적어도 수익성 측면에서 올바른 의사결정인지 그 경영효율성을 냉정하게 검토할 필요가 있다.

전술한 바와 같이 반도체 산업은 다른 어떤 제조업 분야보다 기술개발의 중요성이 강조되는 고도기술 산업이다. 기업특유의 우위를 자원의 축적 및 활용으로 설명하는 자원준거론적 관점에 의하면, 자원은 크게 자본설비, 기계용량과 같은 유형적 자산과 기술적 선도력, 생산기술, 마케팅, 경영기법 및 전문성과 같은 무형적 자산으로 구분할 수 있는데 반도체 공급사가 시장에서 동종 경쟁사 대비 지속 가능한 경쟁적 우위를 추구하기 위해서는 자원의 활용능력을 향상시켜야만 한다. 이때 필요한 경영의사결정 사항으로는 자가 생산용량의 증설 및 확보 외에도 CAPEX(자본적 지출)과 R&D투자를 들 수 있다. 지속적인 CAPEX, R&D투자를 통한 설비의 Capability 향상, 기술 및 제품의 개발과 그 역량의 축적은 기업의 경쟁적 우위로 작용할 수 있기 때문이다. 특히 R&D활동을 통한 기술혁신은 경제성장과 내생적인 요인으로 작용한다는 내생적 경제성장론(Romer, 1990; Jones, 1995)에서 지적되듯이 무엇보다 R&D활동은 모든 경제 주체들이 추구하는 성장과 경쟁우위의 확보에 필수적인 요소이기도 하다(김진, 2008; 남인석 등, 2008).

상기의 관점들을 종합할 때, 반도체 산업에서 매출과 마진이라는 결과를 위하여 대규모 양산 용량투자, CAPEX 그리고 기술선도력을 통해 경쟁사와의 제품차별화를 가져오는 R&D투자가 경영효율성 측면에서 과연 효율적으로 투입되고 있는지 심도 있게 고려하는 것은 가치 있는 시도이다. 기업의 경영효율성, 수익성 진단을 위하여 흔히 투하자본 이익률(ROI), 주가이익비율(PER)을 확인하거나 재무제표 상 계정에 대한 단일변량 비율분석을 실시하는데, Foster(1986)는 이와 같이 단순 재무비율의 추정에 의거한 경영효율성 분석에는 단점이 있다고 지적하였다. 또한 서수덕(2005)은 자기자본이익률(ROE)과 같은 몇몇 재무비율들이 기업의 전반적 수익성을 나타낼지라도 이러한 비율들은 기업경영에 대한 오직 단편적인 해석만을 제공할 뿐이라고 지적하였다. 실제 기업 경영에 있어서, 그 투입요소들과 산출물은 매우 다양하므로 재무적 단일변량 비율분석인 원가분석이나 수익성분석 만으로는 부족하고 제품의 개발 생산의 과정에 투입되는 주요 요소와 여기에서 기인한 산출물을 비교하여야 경영효율을

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 67

종합적으로 분석할 수 있다. 이를 위하여 본 연구에서는 다수의 투입요소와 산출물 간에 특정의 함수적 관계를 고려하지 않고 통합하여 비교할 수 있는 비모수적(Non-parametric) 추정방법인 DEA(Data Envelopment Analysis: 자료포락분석)와 MPI(Malmquist Productivity Index: 맘퀴스트 생산성지수)법을 도입하여 세계 주요 반도체 공급사들의 상대적 정적 경영효율성과 동적 생산성변화 여부를 분석하고자 한다. 조직의 경영성과를 계량적으로 나타내는 DEA 및 DEA에 기반한 MPI법은 다수의 측정지표를 단일의 통합된 성과측정지표로 나타낼 수 있다는 장점이 있기 때문이다.

최근 들어 제조업의 효율성분석을 위하여 비모수적 방법을 활용한 연구가 활발해 졌음에도 불구하고 아직까지 세계 각국의 주요 전략산업 중 하나인 반도체 산업에 대하여 DEA나 MPI법을 활용한 효율성, 생산성 분석이 국내는 물론 해외에서도 드물다는 것은 다소 의외라고 하겠다. 더불어 하나의 특정 기간이 아닌 다수의 기간에 대하여 정적인 효율성과 동적 생산성 변화를 함께 고찰한 연구는 전무하다. 이에 본 연구에서와 같이 전 세계 주요 반도체 공급사들을 규모와 사업형태로 구분하고 그 효율성을 포괄적으로 분석한 것은 가치 있는 시도라 하겠다.

Ⅱ. 문헌 연구와 이론적 고찰

1. DEA의 개요와 활용

DEA는 다수의 투입요소와 산출물을 동시에 고려할 수 있도록 설계된 모형으로 사전적으로 구체적인 함수 형태를 가정하고 모수를 추정하는 것이 아니라 평가대상의 투입요소와 산출물을 이용하여 경험적인 Efficient Frontier를 도출한 뒤, 도출된 효율변경인 준거 의사결정단위(DMU)와 평가대상을 비교하여 평가대상의 효율성을 측정하는 상대적 비모수적 접근 방법이다. 연구 대상 DMU에 대하여 다양한 투입 및 산출물이 있을 때, 이들의 가중치에 대하여 비음을 가정하면 모든 DMU는 하나 이상 양의 값을 갖는 투입요소 및 산출물을 갖게 되는데 바로 이러한 투입요소 및 산출물들 가중합계에 대한 비율이 DMU의 효율성이 되며, DEA모형은 바로 이 효율성 극대화 문제의 함수가 된다. 이때 DEA에서의 효율성은 상대적인 것으로 가장 효율적인 것으로

68 POSRI경영경제연구 제11권 제3호 2011

판단된 의사결정단위의 효율성을 ‘1’로 표현한다면, 다른 의사결정단위는 1 이하의 효율성을 갖게 된다.

Charnes et al.(1981)이, 미국 지방학교에 기부금을 제공하기 위해 연방정부가 후원하는 프로그램 ‘Program Follow Through’에 대한 분석에 DEA를 사용한 이래 주로 비영리 조직의 효율성 분석에 많은 DEA 연구가 있었다4). 근래에는 다양한 투입요소를 통해 산출물을 내는 조직의 효율성을 평가하는 기법으로 널리 활용되어 공립고등학교 교육프로그램의 평가(Grosskopf and Moutray, 2001), 대형은행의 마케팅, 수익성평가(Luo, 2003), Benchmarking 기법을 이용한 마케팅 생산성(Donthu et al., 2005), 국가효율성 연구(Hsu et al., 2005) 등의 영역에 DEA가 활용되었고 최근에는 제조업의 효율성분석 연구에 DEA가 활용되고 있다. 해외에서는 셀룰러 제조방식 생산공정의 최적대안 연구(Shafer and Bradford, 1995), 프랑스 기계산업(Bernard et al., 1996), 공장조립라인의 균형문제(Mcmullen and Frazier, 1998), 중국 주요가전기업 규모효율성(Long and Wang, 2008)에 DEA를 활용하여 효율성을 분석하였다. 국내에서는 세계 주요 자동차기업의 효율성(문승, 2003), 한국제조업 전반 효율성(최성규, 2003), 부품소재기업의 경영성과와 생산성(이정동 등, 2004), 봉제 섬유산업(서수덕, 2005) 그리고 철강기업 효율성 분석(이형석 ․ 김기석, 2007)에 DEA를 활용하였다.

일반적으로 DEA 모형 중에서 가장 널리 활용되는 모형은 Charnes, Cooper and Rhodes(1978)에 의해 전개된 ‘규모에 대한 불변수확(CRS: Constant Return to Scale)’ 모형(CCR 모형)과 Banker, Charnes and Cooper(1984)에 의해 전개된 ‘규모에 대한 가변수확(VRS: Variable Return to Scale)’ 모형(BCC 모형)이라고 할 수 있다. DEA 모형 중 투입지향 CCR 모형은 다음과 같다.

n개의 의사결정단위(DMUi: i = 1, 2, …, n)에 대해 m개의 투입요소(xi: i = 1, 2, …, m)와 s개의 산출물(yr: r = 1, 2, …, s)이 있다. 다른 의사결정단위들에 대하여, 분석대상이 되는 의사결정단위를 DMUO라고 하면 DMUO의 효율성은 투입요소 가중

4) Smith and Mayston(1986)는 공공부문의 DEA 사례를 정리했으며, Greenberg and Nunamaker (1987), Tomkins and Green(1988), Sexton et al.(1989) 등에 의해 학교, 공공기관에 대한 DEA 연구가 있었다. 이외에도 교육기관의 효율성분석을 위하여 변경효율 기법을 이용한 다양한 연구들이 Worthington(2001)에 의하여 잘 정리되었다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 69

합계 대 산출물 가중합계의 비율이라는 분수문제 목적함수에 대한 풀이가 될 것이다. 이때 분수계획법을 수학적 변환을 통해 선형계획법으로 전환시킬 수 있는데, 일반적으로 이를 다시 쌍대문제(Dual Problem)로 변형한 후 해결하게 된다. 쌍대문제로 전환한 DEA는 다음과 같다.

min (1)

s.t. + s i = θ xi,0 (i = 1, 2, …, m) (2) Σ λj xi,j j = 1

n- (2)

- s r = yr,0 (r = 1, 2, …, s) (3) Σ λj yr,j j = 1

n + (3)

이때 s-는 비음가정 투입요소 Slack, s+는 비음가정 산출물의 Slack이고, λ는 준거집합 투입요소 및 산출물에 대한 가중치이다.

한편 Banker et al.(1984)은 CCR모형의 CRS가정을 확장하여 VRS가정의 BCC모형을 유도하였는데, CCR모형과의 차이는 각 DMU의 투입요소 및 산출물 가중치의 크기를 1로 제한하는 볼록성(Convexity) 조건의 부가이다(∑λj=1). 여기서 볼록성 제약조건은, 비효율적인 DMU가 유사한 크기의 효율적 DMU를 벤치마킹 대상으로 참조하게 하는 것으로 준거 DMU의 선형결합으로 이뤄진 효율적인 가상 DMU의 크기가, 비효율적 DMU의 크기와 같아야 함을 의미한다. 이때 BCC모형에서 도출한 효율성은, CCR모형에서 도출한 효율성인 기술효율성(TE: Technical Efficiency)과 구분하여 순수 기술효율성 (PTE: Pure Technical Efficiency)이라고 한다(Banker et al., 1984; 김영환, 2000; 윤문규 ․ 김재균, 2006; 이형석 ․ 김기석, 2007)5). 결국 CRS 가정의 CCR모형에서는, 관측 대상 기업의 규모와 상관없는 벤치마킹이 가능하므로 효율적이라고 제시된 선형결합 DMU들의 λ값 합이 1이 아니어도 되지만 VRS 가정의 BCC모형에서는 λ값 합이 1이어야 한다. 5) 만일 특정 DMU에 대하여 CCR모형과 BCC모형에서의 효율성 값이 다르다면 이는 규모의 (비)효율성

(SE: Scale Efficiency) 때문이다. 일반적으로 TE는 PTE와 SE로 분해할 수 있는데 (TE = PTE × SE), 지면관계상 이의 증명은 생략한다.

s i , s i , λj ≥ 0, for all i, r, j (4) - +- s r = yr,0 (r = 1, 2, …, s) (3) Σ λj yr,j j = 1

n +

70 POSRI경영경제연구 제11권 제3호 2011

한편 BCC모형(또는 CCR모형)에서는 순수 기술효율성 PTE가 1(또는 기술효율성 TE가 1)인 ‘효율적’ DMU들에 대하여, 이들 간에 상대적인 순위를 매길 수 없다는 문제가 발생한다. 이러한 문제를 해결할 수 있는 방법으로 Super Efficiency DEA(초효율성 DEA)모형을 고려할 필요가 있다. Super Efficiency DEA모형은 일반 DEA모형과 비교하여, 평가 중인 DMU 그 자신을 준거집합에서 제외시킨다는 차이점을 갖고 있다. 즉 상기 DEA 전개수식에 ‘ j≠O’이라는 조건을 부가하여, 평가 중인 DMU 그 자신을 제외한 다른 DMU들의 준거집합으로 새롭게 확장된 효율변경을 형성하고 비교할 수 있다. 일반적인 투입지향 BCC모형(또는 CCR모형)에서 비효율적으로 판정된 DMU의 PTE(또는 TE)는 Super Efficiency DEA모형에서의 Super PTE(또는 Super TE)와 같다. 하지만 PTE(또는 TE)가 1인 효율적인 DMU들의 Super PTE(또는 Super TE)는 반드시 1 이상이 된다(Zhu, 2009; 한동여 ․ 김성아, 2008; 한동여 ․ 최성용, 2009; 유금록, 2005a; 이재호 ․ 박경돈, 2010).

2. MPI의 개요와 활용

DEA에서 DMU별 투입요소와 산출물이 연간, 분기별 자료와 같이 기간별로 주어진 경우라면 기간별 효율성 점수를 통해 전체 시계열 관점에서 효율성의 흐름을 개략적으로 파악할 수 있다. 하지만 특정 DMU의 특정기간에서의 효율성을 다른 기간의 효율성과 직접 비교하기에는 무리가 있다(박만희, 2008). 이러한 문제점을 해결하기 위하여 Malmquist(1953)에 의해 소개된 MPI법은, Caves et al.(1982), Fare et al.(1994) 그리고 Chen and Ali(2004)등 많은 학자에 의해 전개되어왔으며 1990년대 중반 이후 총요소생산성의 증가율을 추정하기 위한 가장 표준적인 방법으로 사용되고 있다(Rayeni et al., 2010). 이는 생산활동이 매 시점 효율적으로 이뤄지지만은 않으며, 산출결과 역시 최적의 산출량을 보이지 않으므로 특정 한 기간에 대한 효율성 분석보다는 총요소생산성의 증가율을 추정하는 것이 바람직하다는 고려에 근거한다.

MPI추정방법은 횡단면자료와 시계열자료를 통합한 Panel Data를 사용하여 조직이나 기업의 총요소생산성의 변화를 측정하는 방법으로 일정 수준의 산출물을 생산하는 데 투입되는 요소를 최소화하는 거리함수를 추정하거나, 정해진 투입요소를 갖고 최대한 생산할 수 있는 산출물에 대한 거리함수를 추정하게 된다.

MPI법에서는 총요소생산성을 기술변화(TC: Technical Change)와 효율성 변화

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 71

(EC: Efficiency Change) 요인으로 분해할 수 있다. 이때 EC는 다시 순효율성변화(PEC: Pure Efficiency Change)와 규모효율성변화(SEC: Scale Efficiency Change)로 구분할 수 있다. 이에 MPI법은 기간별로 DMU별로 변경기술의 진보 또는 퇴보인 기술변화와 효율성의 진보 또는 퇴보인 효율성변화로 구분하여 생산성 변화를 측정할 수 있다는 장점을 지니고 있다(Charnes et al., 1978; Fare et al., 1994; 유금록, 2005a; 박만희, 2008; Rayeni et al., 2010). MPI법은 실로 다양한 분야의 동적 효율성 연구에 적용되어 스웨덴 의료산업(Fare et al., 1994), 노르웨이 전력사업(Finn and Sverre, 1998), 미국대형은행 생산성(Alam, 2001), 세계철강산업 경쟁력(김진한 ․ 정기대, 2001), 농업생산성(김용택, 2003), 남미 국가생산성 분석(Lewer, 2005), 국내외 주요 항공사(이영수 ․ 김제철, 2005), 한국 공기업 생산성(유금록, 2005a), 중국 주요 가전기업(Long and Wang, 2008), 학교 학과별 비교(Rayeni et al., 2010), 이란 시멘트산업(Mohammadi and Ranaei, 2011) 등의 연구에 광범위하게 응용되었다.

본 연구에서 채택한 투입지향 MPI법을 전개하면 다음과 같다. 특정시점 t에서의 투입기준거리함수 DIt는, 정해진 산출물 를 생산하는데 투입요소 를 최소로 할 수 있는 값의 역수로 한다. 시점 t에서의 Malmquist 지수인 Mt는 시점 t의 생산기술을 이용하여, t시점과 t+1시점의 투입요소, 산출물 조합을 통해 다음과 같이 정의할 수 있으며, 시점 t+1에서의 Malmquist 지수인 Mt+1 역시 유사하게 나타낼 수 있다(Lewer, 2005; 박만희, 2008; Rayeni et al., 2010).

(5)

한편 투입지향 총생산성 변화를 도출할 때, 평가기간을 임의로 선정했다는 기간선

정의 자의성을 피하기 위해 상기 두 시점 t, t+1에서 Malmquist 지수의 기하평균을 구해야 한다.

×

(6)

72 POSRI경영경제연구 제11권 제3호 2011

이때 상기의 식 (6)의 투입지향 MPI 값이 1보다 크면 해당 DMU는 t기에서 t+1기로 가며 생산성이 향상되었음을 의미하며 1보다 작으면 생산성이 감소했음을 의미한다.

정적 DEA모형 중 규모에 대한 가변수확을 가정한 BCC모형에서 TE(기술효율성)를 PTE(순수기술효율성)와 SE(규모효율성)로 분해한 것과 같이 MPI법에서도 EC는 세분하여 PEC지수와 SEC지수로 분해할 수 있다(MPI = EC × TC = PEC × SEC × TC). 이러한 PEC와 SEC의 개념을 도입하면 MPI는 다음과 같이 표현할 수 있다.

×

×

×

×

(7)

× ×

이때 상기의 식 (7)에서 VIt(, ), VIt+1( , )는 각각 t와 t+1 시점에 VRS를 가정한 투입기준거리함수를 나타내며, VIt+1( , )/VIt(, )는 t 시점에 대한 t+1 시점의 PEC를 나타내며 중괄호로 묶은 나머지 항은 각각 SEC와 TC를 나타낸다. 이에 상기 t 시점에서 t+1 시점까지의 총생산성변화 지수인 MPI는 규모에 대한 불변수확과 가변수확을 가정한 6개의 거리함수를 DEA모형으로 풀이하는 선형계획법 문제로 귀결된다6).

-VRS 가정 DEA: VIt(, ), VIt+1( , )-CRS 가정 DEA: DIt(, ), DIt+1( , ), DIt( , ), DIt+1(, )

6) 지면관계상 6개 거리함수 모두에 대한 DEA모형 제시는 생략하도록 한다. 다만 CRS 가정 DIt(, )와 VRS 가정 VIt(, )의 DEA 모형을 제시하도록 한다. 이때 아래 수식에서, 대문자 X, Y는 각각 투입요소 및 산출물 집합을 표현한다.

D It( , ) = M in θ V It( , ) = M in θ s .t. θ - λ X t ≥ 0 s .t. θ - λX t ≥ 0 - + λ Y t ≥ 0 - + λ Y t ≥ 0 λ = 1 λ ≥ 0 λ ≥ 0

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 73

Ⅲ. 연구설계

1. 분석대상의 고찰

본 연구에서는 2006년에서 2008년의 기간 동안 전세계 340 여 주요 반도체 공급사 가운데 단속없이 CAPEX와 R&D투자를 보고하고 이를 확인할 수 있는 87개 사 중에서 전공정 생산용량이 확인된 50개의 IDM사와 Foundry사를 연구대상으로 삼았다. 대상기업 중 일부는 반도체 외의 사업부문도 운영하고 있으므로, 반도체 사업부문에 한정하여 전공정 생산용량 및 CAPEX 등 필요한 관련 정보를 수집하였다7). 이들에 대한 정보는 각 사의 연차보고서를 비록, 각 사 인터넷 홈페이지에 있는 IR자료 그리고 WSTS(세계반도체무역통계기구), 영국의 IMS사 등 전자산업, 반도체 산업 전문 분석기관의 자료를 종합적으로 확인하여 획득하였다.

이들 반도체 공급사들은 경영형태로 보아 종합반도체 공급사인 IDM사는 35개 기업이며, Fabless사 등으로부터 반도체 생산의 전공정인 Fabrication을 위탁받아 전문적으로 생산하는 Foundry사는 15개 기업으로 구분할 수 있다:

주요 Foundry사(알파벳 순): Chartered Semiconductor, Dongbu HiTek, Grace Semiconductor, HH NEC, Tower Semiconductor, TSMC, UMC 등

한편 일부 IDM사는 수익모델의 다양화 및 유휴설비의 활용을 위해, 제 3자로부터 전공정 생산 위탁을 받아 Foundry 서비스를 제공하기도 한다. 하지만 이 부문의 매출은 7) 주식시장에 상장되지 않은 기업의 경우, 관련 정보를 확인하기가 매우 난이하였다. 특히 전공정 생

산용량은 기밀정보로 구분하여 상장기업조차 공개하지 않는 경우가 많기 때문이다. 하지만 관련 시장조사기관 중 미국의 S사 유럽의 F사, Y사 등은 의뢰에 의하여 관련정보를 제공하고 있다. 또한 이러한 조사기관에 의뢰하여, 반도체 외 다른 사업부문을 갖고 있는 기업에서 반도체 사업부문 만을 분리한 비교적 구체적 정보를 획득할 수 있었다.

8) 연구대상 기업 중 삼성전자, Toshiba, Matsushita, NEC, NXP, Sony, Vishay 등은 전체 사업 중 반도체 사업부문 만을 분리하여 고찰하였다.

74 POSRI경영경제연구 제11권 제3호 2011

전체 매출의 극히 일부분에 지나지 않아 본 연구에서는 특별히 구분하지 않기로 하였다.이들을 본사 소재 지역으로 구분해본 결과 한국기업 4개사, 일본기업 6개사, 대만기

업 10개사, 중국기업 및 기타 아시아기업이 7개사였으며 유럽기업이 8개사 그리고 북미소재 기업이 15개사였다. 이들 중 2006년 기준 최상위 10%의 생산용량을 갖고 있는 5개 기업은 한국의 삼성전자와 하이닉스, 일본의 Toshiba, 대만의 TSMC 그리고 미국의 Intel이다. 특히 이들 중 삼성전자, Toshiba, Intel은 2006년 매출 기준으로 최상위 10%에 드는 거대 반도체 기업이라고 하겠다.

2. 변수 및 방법론의 선택

DEA를 통해 효율성을 측정하기 위해서는, 조직활동 및 효율성의 평가에 중요하며 충분히 인과관계가 있다고 판단되는 투입요소와 산출물의 선정이 필요하다. 이때 투입요소 및 산출물의 선택에 따라 DMU의 효율성이 크게 달라질 수 있음을 주목해야 한다(임성묵, 2009; 한동여 ․ 최성용, 2009). 기존 선행 연구에서는 주로 연구자의 직관과 경험, 기존 유사연구에서 채택된 투입요소 및 산출물을 모형에 채택하였다. 이형석 ․ 김기석(2007)은 한국철강산업에 대한 투입요소로 종업원 수, 고정자산과 총자본을, 산출물로 매출액과 당기순이익을 선정하였으며 윤문규 ․ 김재균(2006)은 국내 200대 상장제조기업에 대한 투입요소로 종업원 수, 총자산과 자본을, 산출물로 매출액과 당기순이익, 시장가치, 총자산이익률과 주당순이익을 선정하였다. 임성묵(2009)은 이러한 방법이 DEA 분석결과에 대한 실질적 유효성을 보장해주지 못한다고 지적하고, 의사결정나무를 이용하여 9가지 투입요소, 산출물 쌍을 모형에 적용하였다. 하지만 그의 연구에서도 기존 연구들과 유사하게 총자산과 총부채가 주요 투입요소로 선정되었으며 산출물로는 주로 세전이익과 유보이익, 매출액이 선정되어 별다른 차이를 보이지 않았다.

이에 본 연구에서는 자본집약적 대규모 장치산업이며 무엇보다 지속적인 기술개발이 필요한 반도체 산업의 특성을 고려하여, 전공정 생산용량과 CAPEX 그리고 R&D 투자의 3개 투입요소와 매출액, 매출이익의 2개 산출물을 선정하였다. 선행 연구에서 투입요소로 주로 선정했던 고정자산, 총자산이나 종업원 수 등이 다소 피상적인 요소인 반면 본 연구에서 투입요소로 선정한 전공정 생산용량은 본 연구와 합목적적이고, 산출물에 대하여 직접적으로 인과관계를 갖는 투입요소라 하겠다. 한편 반도체 산업에

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 75

서는 생산수율과 가동률이 제조원가에 미치는 영향이 크므로, 반도체 기업들은 지속적인 개선, 수선유지 및 보수활동을 통하여 생산용량의 활용능력을 증가시키거나 그 사용가치를 증대시키려 하기에 매출유지를 위하여 대규모 CAPEX가 필요한 업종이라고 하겠다. 더불어 반도체와 같은 첨단 기술산업에서는 지속적인 R&D투자를 통한 제품기술의 개발이 필수적이다. 실제 반도체 기업들은 적게는 1% 미만에서 많게는 50% 이상까지 R&D Intensity(매출액 대비 R&D투자의 비중)을 보이고 있다. R&D 투자는 양산기술 개발 및 제품의 성능개선을 주요 목적으로 하는 만큼 적어도 매출액과 이익에 대하여 타당한 투입요소로 고려할 수 있다.

한편 산출물로는 선행연구의 경향을 수용하여 경영활동을 하는 모든 기업에 있어 궁극적인 목표이며 기업성장성에 대한 검증된 대용변수인 매출액과 매출이익을 선정하였다. 이때 산출물로서 ‘이익’의 선택에 대해서는 신중할 필요가 있다. 한동여 ․ 최성용(2009)은 특히 순이익의 경우, 총수익에서 총비용을 차감하여 결정되기 때문에 순이익을 산출물로 사용하는 것은 투입요소를 두 번 사용하는 효과가 있으며(Donthu and Yoo, 1998), 순이익은 업종에 따라 회계방법에 의하여 달라질 수 있으므로(홍봉영 등, 2003) 순이익을 산출물로 채택하는 것은 문제가 될 수 있다고 지적하였다. 그럼에도 불구하고 이익을 산출물에 포함시킨 것은 이윤의 추구라는 일반적인 기업 경영목표를 고려할 때 수익성, 재무건정성에 대한 고려없이 매출액의 무조건적인 증대만을 고려할 수 없기 때문이다. 이에 본 연구에서는 투입요소인 생산용량과 CAPEX와의 직접적인 인과관계를 감안하여, 다른 이익보다는 매출이익을 본 연구에 적절한 산출물로 채택하였다. 더불어 매출액과 마진은 많은 선행연구에서 산출물로 널리 적용되고 있음을 기존 문헌의 고찰을 통해 재확인하였다(윤문규 ․ 김재균, 2006; 이형석 ․ 김기석, 2007; 임성묵, 2009).

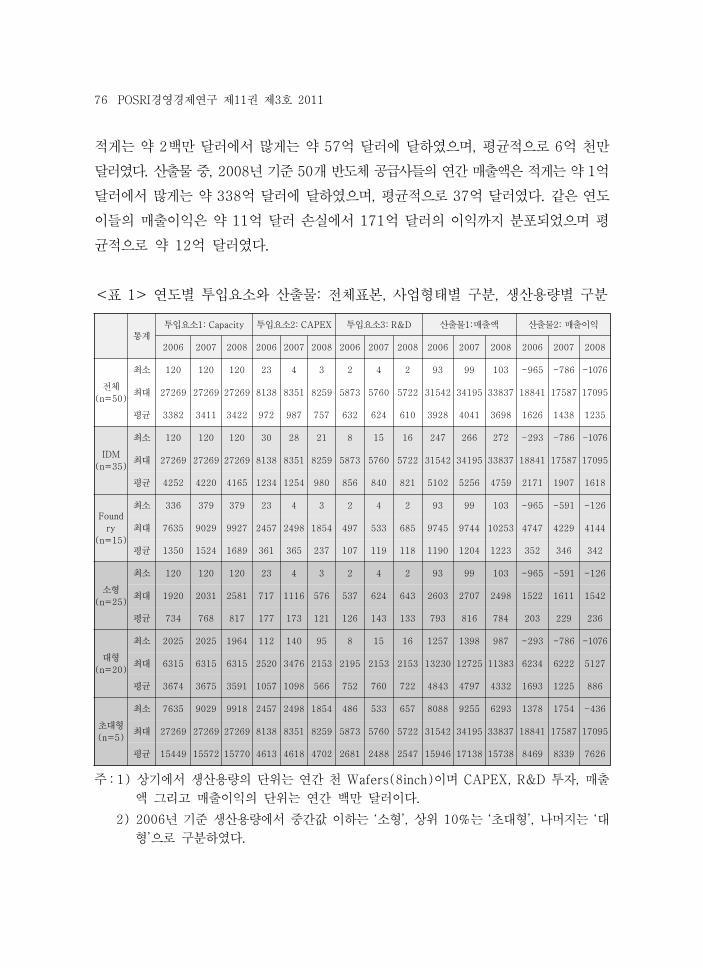

반도체 공급사들에 대한 경영효율성 분석을 위하여 3개의 투입요소 그리고 2개의 산출물에 대하여 2006년에서 2008년까지 3개년의 Data를 정리하면 다음과 같다.

우선 투입요소 중, 2008년 기준 생산용량을 살펴보면 8인치 Wafer로 환산하여 적게는 연간 1억 2천만 장에서 많게는 약 273억 장에 달하였으며, 평균적으로 약 34억 장이었다9). 같은 연도, 반도체 공급사들의 CAPEX는 최소 약 3백만 달러에서 많게는 약 83억 달러에 달하였으며, 평균적으로 7억 6천만 달러였다. 또한 이들의 R&D 투자는9)반도체 공급사들의 실제 Capacity는 주로 4인치 Wafer에서 12인치 Wafer 용까지 다양하였다. 이에

적게는 약 2백만 달러에서 많게는 약 57억 달러에 달하였으며, 평균적으로 6억 천만 달러였다. 산출물 중, 2008년 기준 50개 반도체 공급사들의 연간 매출액은 적게는 약 1억 달러에서 많게는 약 338억 달러에 달하였으며, 평균적으로 37억 달러였다. 같은 연도 이들의 매출이익은 약 11억 달러 손실에서 171억 달러의 이익까지 분포되었으며 평균적으로 약 12억 달러였다.

<표 1> 연도별 투입요소와 산출물: 전체표본, 사업형태별 구분, 생산용량별 구분

주 : 1) 상기에서 생산용량의 단위는 연간 천 Wafers(8inch)이며 CAPEX, R&D 투자, 매출 액 그리고 매출이익의 단위는 연간 백만 달러이다.

주 : 2) 2006년 기준 생산용량에서 중간값 이하는 ‘소형’, 상위 10%는 ‘초대형’, 나머지는 ‘대 형’으로 구분하였다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 77

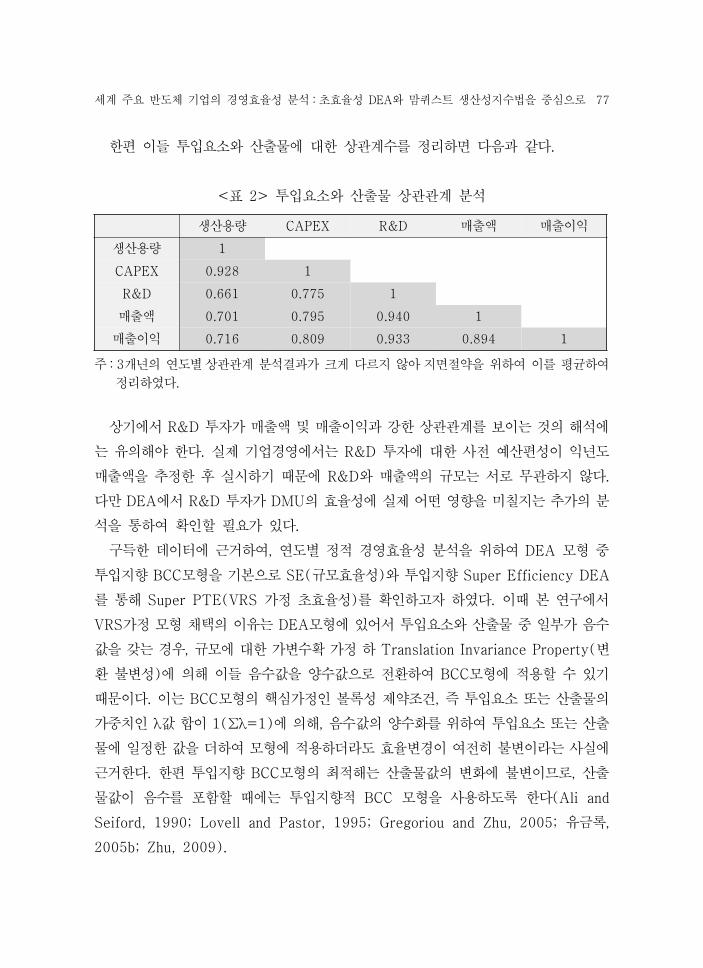

주 : 3개년의 연도별 상관관계 분석결과가 크게 다르지 않아 지면절약을 위하여 이를 평균하여 정리하였다.

상기에서 R&D 투자가 매출액 및 매출이익과 강한 상관관계를 보이는 것의 해석에는 유의해야 한다. 실제 기업경영에서는 R&D 투자에 대한 사전 예산편성이 익년도 매출액을 추정한 후 실시하기 때문에 R&D와 매출액의 규모는 서로 무관하지 않다. 다만 DEA에서 R&D 투자가 DMU의 효율성에 실제 어떤 영향을 미칠지는 추가의 분석을 통하여 확인할 필요가 있다.

구득한 데이터에 근거하여, 연도별 정적 경영효율성 분석을 위하여 DEA 모형 중 투입지향 BCC모형을 기본으로 SE(규모효율성)와 투입지향 Super Efficiency DEA를 통해 Super PTE(VRS 가정 초효율성)를 확인하고자 하였다. 이때 본 연구에서 VRS가정 모형 채택의 이유는 DEA모형에 있어서 투입요소와 산출물 중 일부가 음수값을 갖는 경우, 규모에 대한 가변수확 가정 하 Translation Invariance Property(변환 불변성)에 의해 이들 음수값을 양수값으로 전환하여 BCC모형에 적용할 수 있기 때문이다. 이는 BCC모형의 핵심가정인 볼록성 제약조건, 즉 투입요소 또는 산출물의 가중치인 λ값 합이 1(Σλ=1)에 의해, 음수값의 양수화를 위하여 투입요소 또는 산출물에 일정한 값을 더하여 모형에 적용하더라도 효율변경이 여전히 불변이라는 사실에 근거한다. 한편 투입지향 BCC모형의 최적해는 산출물값의 변화에 불변이므로, 산출물값이 음수를 포함할 때에는 투입지향적 BCC 모형을 사용하도록 한다(Ali and Seiford, 1990; Lovell and Pastor, 1995; Gregoriou and Zhu, 2005; 유금록, 2005b; Zhu, 2009).

78 POSRI경영경제연구 제11권 제3호 2011

또한, 이들 반도체 공급사들의 동적 생산성 변화여부를 확인하기 위하여 MPI 법을 채택하고자 한다. 구득한 데이터가 3년 간의 단기 Panel Data에 불과하고 DEA-Window는 다수 DMU들에 대한 직접적인 비교라기 보다 특정 기간의 정적 효율성 평가를 다기간으로 확장한 만큼, 총생산성 변화를 살펴보기에는 MPI법이 적절하기 때문이다.

Ⅳ. 모형 분석 결과

1. 표본에 대한 Super Efficiency DEA 및 MPI 분석 결과

전체 DMU, 50개 반도체 공급사들에 대해서 정적 효율성 및 동적 총생산성 변화 분석을 위하여 각각 VRS가정 투입기준 Super Efficiency DEA와 MPI 분석을 실시하였다. 그 전체 결과는 <표 3>과 <표 4>에 각각 정리하였다.

연도별 정적 효율성의 관점에서 전체 DMU 중 가장 높은 수준의 Super PTE(VRS가정 초효율성)를 보인 반도체 공급사는 전세계 반도체 산업 시장점유율 1, 2위를 다투는 Intel이나 삼성전자 그리고 선두그룹을 형성하고 있는 Toshiba, Texas Instrument(TI), ST Micro 등 거대 IDM사들이나 세계 최대의 Foundry사인 TSMC가 아니었다. 2006년에는 대만의 IDM사인 Inotera 그리고 2007년, 2008년에는 중국의 Foundry사인 CSMC(CR Micro)가 연달아 가장 높은 수준의 Super PTE값을 나타내 단기적으로 가장 높은 효율성을 보여주었을 뿐 아니라 이들 모두 규모 효율성이 1로 규모에 대한 불변수확상태에 있어, 효율성을 유지하며 투입요소를 증가시켜 산출물을 증가시키는 것이 가능한 효율적 DMU의 대표적인 사례였다.

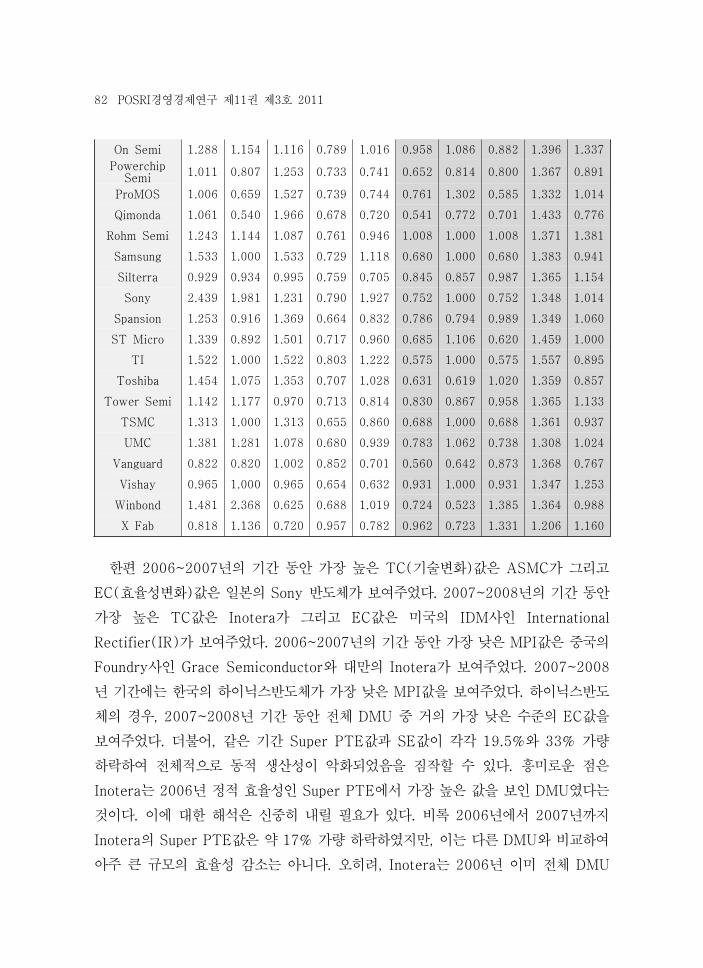

오히려 Intel이나 삼성전자는 투입기준 BCC모형 효율성인 PTE는 1로 나타나 단기적인 관점에서는 효율적인 DMU인 것으로 보였으나, 실제로는 다른 DMU들에 비하여 상대적으로 높은 수준의 규모 비효율성을 보였다. 또한 Σλ값으로 판단한 결과 대단히 강한 규모에 대한 수확체감상태에 있는 것으로 나타났다. 특히 이들 두 DMU의 투입기준 Super PTE는 ‘Infeasible’ 한 것으로 나타났는데, 이는 설령 이들이 아무리 투입요소를 늘리더라도, 자신을 제외한 다른 DMU들로 이뤄진 새로운 효율변경에 도달할 수 없음을 의미한다(Cheng et al., 2011). 한편 2006~2008년 기간 동안 가장 낮은 Super PTE값은 한국의 소규모 Foundry사인 동부 하이텍이 연달아 보여주었고

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 79

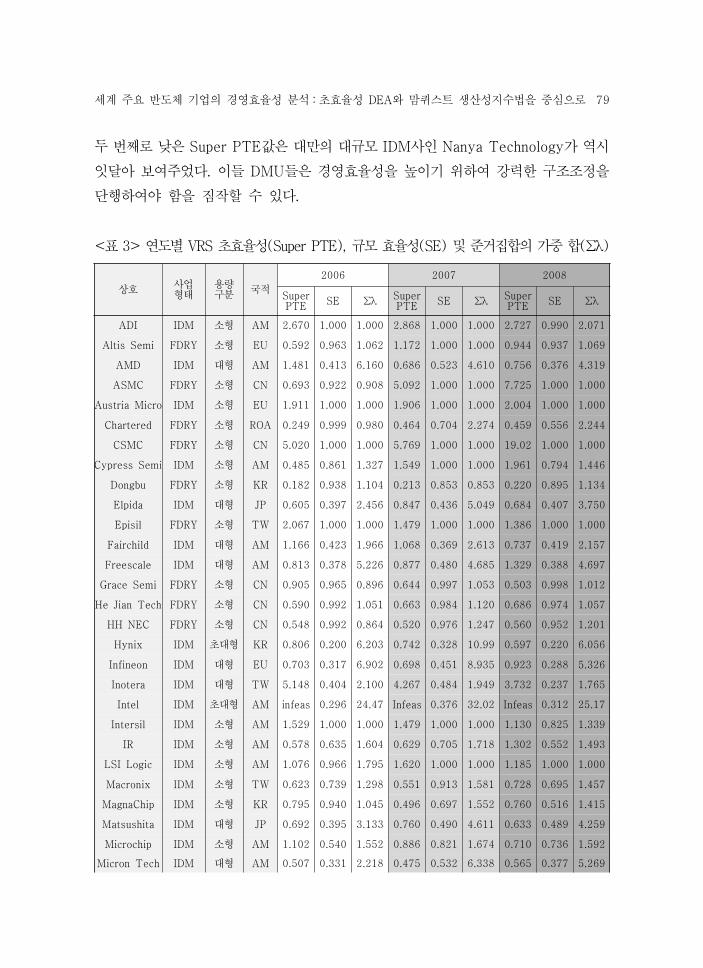

상호 사업 형태 용량 구분 국적2006 2007 2008

Super PTE SE Σλ Super PTE SE Σλ Super PTE SE ΣλADI IDM 소형 AM 2.670 1.000 1.000 2.868 1.000 1.000 2.727 0.990 2.071

Altis Semi FDRY 소형 EU 0.592 0.963 1.062 1.172 1.000 1.000 0.944 0.937 1.069AMD IDM 대형 AM 1.481 0.413 6.160 0.686 0.523 4.610 0.756 0.376 4.319ASMC FDRY 소형 CN 0.693 0.922 0.908 5.092 1.000 1.000 7.725 1.000 1.000

Austria Micro IDM 소형 EU 1.911 1.000 1.000 1.906 1.000 1.000 2.004 1.000 1.000Chartered FDRY 소형 ROA 0.249 0.999 0.980 0.464 0.704 2.274 0.459 0.556 2.244

CSMC FDRY 소형 CN 5.020 1.000 1.000 5.769 1.000 1.000 19.02 1.000 1.000Cypress Semi IDM 소형 AM 0.485 0.861 1.327 1.549 1.000 1.000 1.961 0.794 1.446

Vanguard FDRY 소형 TW 0.983 0.809 1.074 0.806 0.810 1.424 0.518 0.707 1.334Vishay IDM 소형 AM 2.722 1.000 1.000 1.511 0.965 2.853 1.716 0.898 2.507

Winbond IDM 소형 TW 0.247 0.994 0.971 0.585 0.621 1.951 0.306 0.860 1.384X Fab FDRY 소형 EU 0.833 0.973 0.929 0.946 0.701 1.262 0.684 0.933 1.183

주 : 1) SE가 1보다 작은 경우 해당 DMU는 규모비효율적이다. 또한 해당 DMU의 Σλ가 1보다 크면 DRS(규모에 대한 수확체감), 1일 때는 CRS(규모에 대한 불변수확), 1보다 작으 면 IRS(규모에 대한 수확체증)에 있음을 의미한다.

주 : 2) 사업형태는 IDM(n=35)과 Foundry(n=15)로 나눌 수 있다. 생산용량은 편의상 소형, 대형, 초대형으로 구분하였다. 국적은 KR(한국), JP(일본), TW(대만), CN(중국), ROA (기타 아시아), EU(유럽), AM(미국)이다.

동적 총생산성 변화의 관점에서, 2006~2007년 기간 동안 전체 DMU 중 가장 높은 수준의 MPI값을 보인 반도체 공급사는, 중국의 소규모 Foundry사인 ASMC였으며, 2007~2008년의 기간에는 역시 중국의 Foundry사인 CSMC로, CSMC는 정적 효율성인 Super PTE에서 가장 높은 값을 보여주었을 뿐 아니라 지속적으로 생산성을 향상시키는 노력을 보이는 것으로 나타났다.

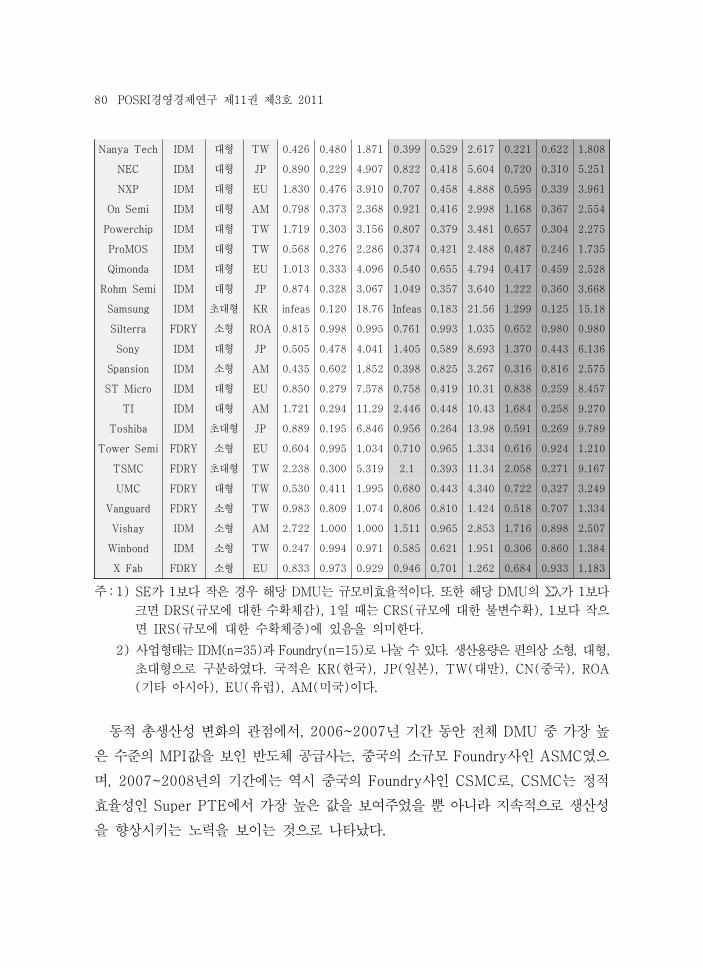

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 81

한편 2006~2007년의 기간 동안 가장 높은 TC(기술변화)값은 ASMC가 그리고 EC(효율성변화)값은 일본의 Sony 반도체가 보여주었다. 2007~2008년의 기간 동안 가장 높은 TC값은 Inotera가 그리고 EC값은 미국의 IDM사인 International Rectifier(IR)가 보여주었다. 2006~2007년의 기간 동안 가장 낮은 MPI값은 중국의 Foundry사인 Grace Semiconductor와 대만의 Inotera가 보여주었다. 2007~2008년 기간에는 한국의 하이닉스반도체가 가장 낮은 MPI값을 보여주었다. 하이닉스반도체의 경우, 2007~2008년 기간 동안 전체 DMU 중 거의 가장 낮은 수준의 EC값을 보여주었다. 더불어, 같은 기간 Super PTE값과 SE값이 각각 19.5%와 33% 가량 하락하여 전체적으로 동적 생산성이 악화되었음을 짐작할 수 있다. 흥미로운 점은 Inotera는 2006년 정적 효율성인 Super PTE에서 가장 높은 값을 보인 DMU였다는 것이다. 이에 대한 해석은 신중히 내릴 필요가 있다. 비록 2006년에서 2007년까지 Inotera의 Super PTE값은 약 17% 가량 하락하였지만, 이는 다른 DMU와 비교하여 아주 큰 규모의 효율성 감소는 아니다. 오히려, Inotera는 2006년 이미 전체 DMU

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 83

2006 2007 2008 SuperPTE SE Σλ SuperPTE SE Σλ SuperPTE SE Σλ

최소 0.182 0.120 0.864 0.213 0.183 0.853 0.220 0.125 0.980 최대 5.148 1.000 24.474 5.769 1.000 32.013 19.017 1.000 25.155 평균 1.146 0.625 3.412 1.212 0.667 4.562 1.486 0.600 3.650

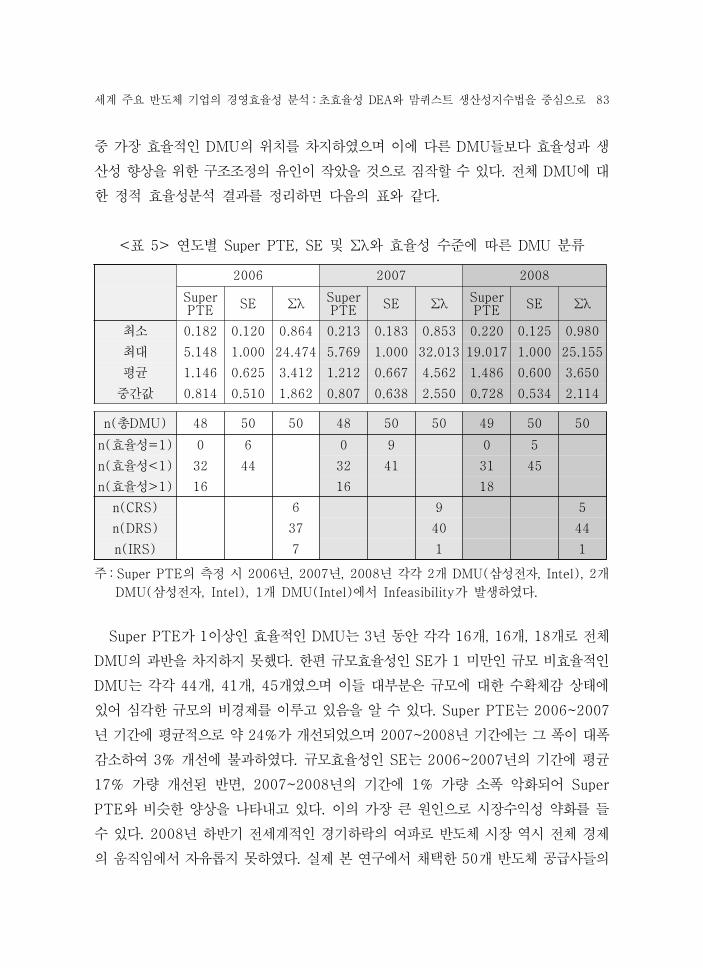

중 가장 효율적인 DMU의 위치를 차지하였으며 이에 다른 DMU들보다 효율성과 생산성 향상을 위한 구조조정의 유인이 작았을 것으로 짐작할 수 있다. 전체 DMU에 대한 정적 효율성분석 결과를 정리하면 다음의 표와 같다.

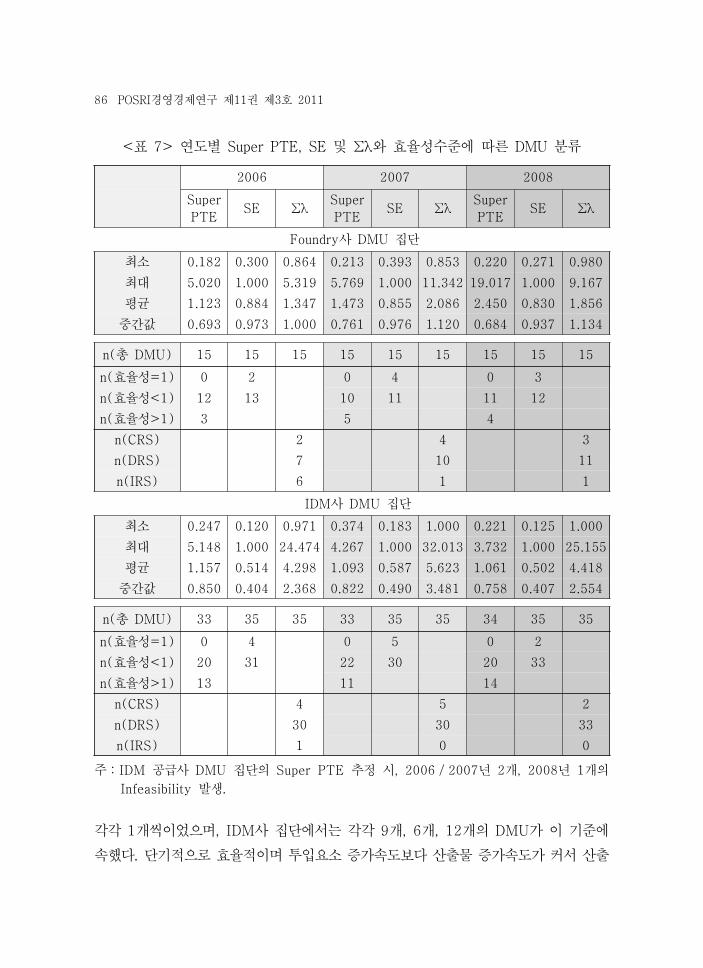

<표 5> 연도별 Super PTE, SE 및 Σλ와 효율성 수준에 따른 DMU 분류

주 : Super PTE의 측정 시 2006년, 2007년, 2008년 각각 2개 DMU(삼성전자, Intel), 2개 DMU(삼성전자, Intel), 1개 DMU(Intel)에서 Infeasibility가 발생하였다.

Super PTE가 1이상인 효율적인 DMU는 3년 동안 각각 16개, 16개, 18개로 전체 DMU의 과반을 차지하지 못했다. 한편 규모효율성인 SE가 1 미만인 규모 비효율적인 DMU는 각각 44개, 41개, 45개였으며 이들 대부분은 규모에 대한 수확체감 상태에 있어 심각한 규모의 비경제를 이루고 있음을 알 수 있다. Super PTE는 2006~2007년 기간에 평균적으로 약 24%가 개선되었으며 2007~2008년 기간에는 그 폭이 대폭 감소하여 3% 개선에 불과하였다. 규모효율성인 SE는 2006~2007년의 기간에 평균 17% 가량 개선된 반면, 2007~2008년의 기간에 1% 가량 소폭 악화되어 Super PTE와 비슷한 양상을 나타내고 있다. 이의 가장 큰 원인으로 시장수익성 약화를 들 수 있다. 2008년 하반기 전세계적인 경기하락의 여파로 반도체 시장 역시 전체 경제의 움직임에서 자유롭지 못하였다. 실제 본 연구에서 채택한 50개 반도체 공급사들의

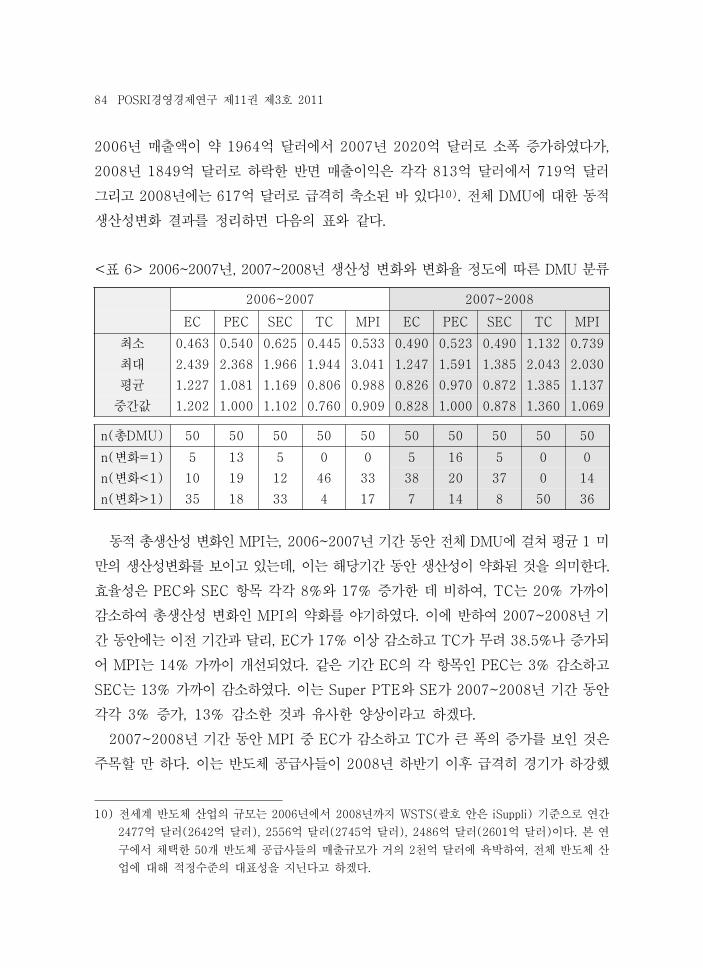

2006년 매출액이 약 1964억 달러에서 2007년 2020억 달러로 소폭 증가하였다가, 2008년 1849억 달러로 하락한 반면 매출이익은 각각 813억 달러에서 719억 달러 그리고 2008년에는 617억 달러로 급격히 축소된 바 있다10). 전체 DMU에 대한 동적 생산성변화 결과를 정리하면 다음의 표와 같다.

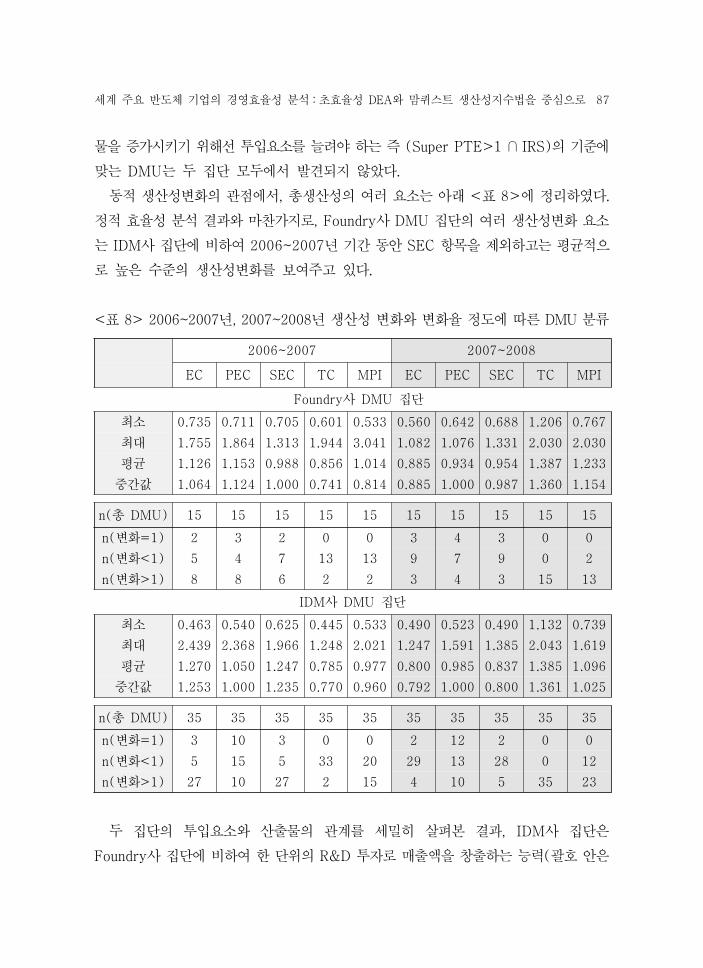

<표 6> 2006~2007년, 2007~2008년 생산성 변화와 변화율 정도에 따른 DMU 분류

동적 총생산성 변화인 MPI는, 2006~2007년 기간 동안 전체 DMU에 걸쳐 평균 1 미만의 생산성변화를 보이고 있는데, 이는 해당기간 동안 생산성이 약화된 것을 의미한다. 효율성은 PEC와 SEC 항목 각각 8%와 17% 증가한 데 비하여, TC는 20% 가까이 감소하여 총생산성 변화인 MPI의 약화를 야기하였다. 이에 반하여 2007~2008년 기간 동안에는 이전 기간과 달리, EC가 17% 이상 감소하고 TC가 무려 38.5%나 증가되어 MPI는 14% 가까이 개선되었다. 같은 기간 EC의 각 항목인 PEC는 3% 감소하고 SEC는 13% 가까이 감소하였다. 이는 Super PTE와 SE가 2007~2008년 기간 동안 각각 3% 증가, 13% 감소한 것과 유사한 양상이라고 하겠다.

2007~2008년 기간 동안 MPI 중 EC가 감소하고 TC가 큰 폭의 증가를 보인 것은 주목할 만 하다. 이는 반도체 공급사들이 2008년 하반기 이후 급격히 경기가 하강했

10) 전세계 반도체 산업의 규모는 2006년에서 2008년까지 WSTS(괄호 안은 iSuppli) 기준으로 연간 2477억 달러(2642억 달러), 2556억 달러(2745억 달러), 2486억 달러(2601억 달러)이다. 본 연구에서 채택한 50개 반도체 공급사들의 매출규모가 거의 2천억 달러에 육박하여, 전체 반도체 산업에 대해 적정수준의 대표성을 지닌다고 하겠다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 85

음에도 불구하고 R&D에 대한 투자를 줄이지 않고 새로운 기술과 경영기법을 개발, 도입하여 기술혁신을 성취함으로써 사업 효과성을 향상시켰다는 것을 의미한다. 실제 반도체 공급사들이 한 단위의 R&D 투자로 Revenue를 창출하는 능력은 2006년 16.5배에서 2007년 13배로 하락하였다가 2008년에는 다시 14.4배로 개선되었는데 이는 TC의 움직임과 같은 방향성을 갖는다고 하겠다11).

2. 사업형태별 구분에 따른 Super Efficiency DEA 및 MPI 분석 결과

분석 대상 50개 DMU를 사업형태에 따라 IDM사(n=35)와 Foundry사(n=15)로 구분하여 이들 집단의 정적 효율성 및 동적 총생산성 변화 간에 차이가 나는지 비교해 보았다. 효율성 및 생산성변화의 여러 요소는 <표 7>과 <표 8>에 각각 정리하였으며 각 표의 상단부는 Foundry DMU 집단, 하단부는 IDM DMU 집단 분석결과를 위해 할애하였다.

정적 효율성 분석의 관점에서, 두 집단의 Super PTE는 평균적으로 2006년을 제외하고는 Foundry사 집단이 우수한 것으로 나타났다. 특히 2008년의 경우, Foundry사는 IDM사 대비 2배 이상의 Super PTE값을 나타냈다. Super PTE가 1 이상인 DMU는 Foundry사(괄호 안은 IDM사)에서 2006년 3개(13개), 2007년 5개(11개), 2008년 4개(14개)인 것으로 나타났다. 두 집단 모두 평균적으로 전체 기간 동안 규모의 효율성(SE=1)을 보이지 못했는데, 특히 IDM사 집단의 규모 비효율성이 두드러졌다.

한편 Super PTE가 1이상으로 단기적으로는 효율적이지만 장기적인 관점에서도 이러한 효율성을 유지할 수 있는 DMU가 있는지 확인하는 작업은 의미있다. Foundry사 집단에서는 단기적으로 효율성을 유지하며 투입요소를 증가시킴으로써 산출물을 증가시킬 수 있는 DMU(Super PTE>1 ∩ CRS)가 2006년 2개, 2007년 4개, 2008년 3개였으며 IDM사 집단에서는 각각 4개, 5개, 2개로 해당 집단 표본수인 35개 DMU에 비하여 작은 점유율 만을 가질 뿐이다12). 단기적으로 효율적이나 산출물의 증가속도보다 투입요소의 증가속도가 커서 산출물 수준을 유지하며 투입요소를 줄여야 하는 DMU(Super PTE>1 ∩ DRS)는 Foundry사 집단에서 2006~2008년까지 연도별로

11) 전체 50개 DMU의 연도별 R&D Intensity는 지속적으로 14~15% 대를 유지하였다. 12) Super PTE>1 ∩ CRS는 초효율성이 1보다 크고 규모에 대한 불변수확상태임을 의미한다. 한편

IRS는 규모에 대한 수확체증, DRS는 규모에 대한 수확체감을 의미한다.

86 POSRI경영경제연구 제11권 제3호 2011

2006 2007 2008 Super

PTE SE Σλ SuperPTE SE Σλ Super

PTE SE Σλ Foundry사 DMU 집단

최소 0.182 0.300 0.864 0.213 0.393 0.853 0.220 0.271 0.980 최대 5.020 1.000 5.319 5.769 1.000 11.342 19.017 1.000 9.167 평균 1.123 0.884 1.347 1.473 0.855 2.086 2.450 0.830 1.856

물을 증가시키기 위해선 투입요소를 늘려야 하는 즉 (Super PTE>1 ∩ IRS)의 기준에 맞는 DMU는 두 집단 모두에서 발견되지 않았다.

동적 생산성변화의 관점에서, 총생산성의 여러 요소는 아래 <표 8>에 정리하였다. 정적 효율성 분석 결과와 마찬가지로, Foundry사 DMU 집단의 여러 생산성변화 요소는 IDM사 집단에 비하여 2006~2007년 기간 동안 SEC 항목을 제외하고는 평균적으로 높은 수준의 생산성변화를 보여주고 있다.

<표 8> 2006~2007년, 2007~2008년 생산성 변화와 변화율 정도에 따른 DMU 분류

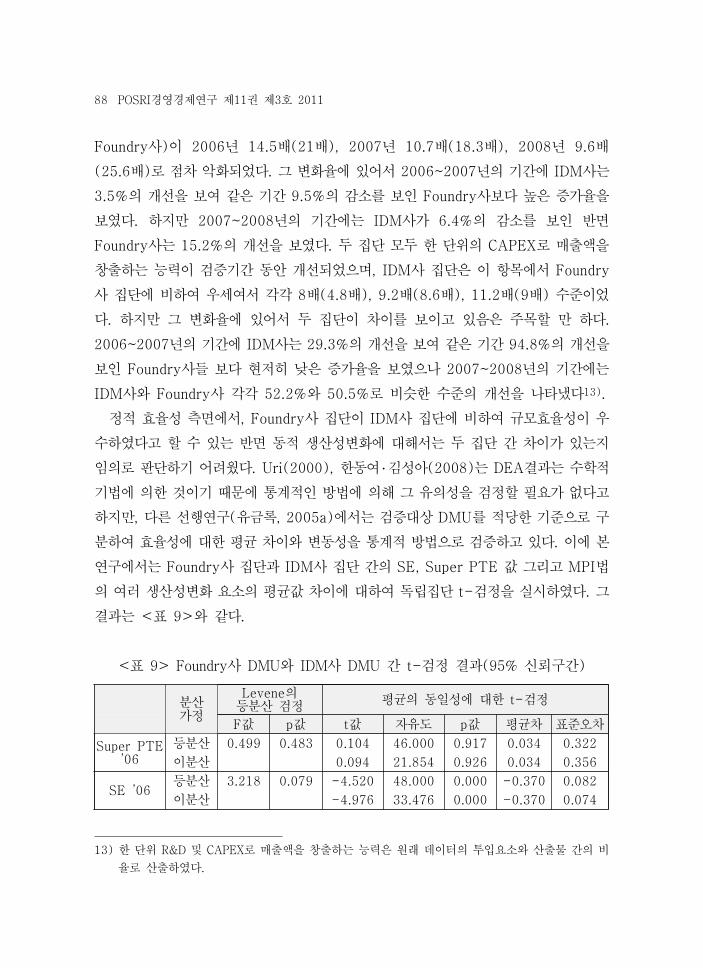

Foundry사)이 2006년 14.5배(21배), 2007년 10.7배(18.3배), 2008년 9.6배(25.6배)로 점차 악화되었다. 그 변화율에 있어서 2006~2007년의 기간에 IDM사는 3.5%의 개선을 보여 같은 기간 9.5%의 감소를 보인 Foundry사보다 높은 증가율을 보였다. 하지만 2007~2008년의 기간에는 IDM사가 6.4%의 감소를 보인 반면 Foundry사는 15.2%의 개선을 보였다. 두 집단 모두 한 단위의 CAPEX로 매출액을 창출하는 능력이 검증기간 동안 개선되었으며, IDM사 집단은 이 항목에서 Foundry사 집단에 비하여 우세여서 각각 8배(4.8배), 9.2배(8.6배), 11.2배(9배) 수준이었다. 하지만 그 변화율에 있어서 두 집단이 차이를 보이고 있음은 주목할 만 하다. 2006~2007년의 기간에 IDM사는 29.3%의 개선을 보여 같은 기간 94.8%의 개선을 보인 Foundry사들 보다 현저히 낮은 증가율을 보였으나 2007~2008년의 기간에는 IDM사와 Foundry사 각각 52.2%와 50.5%로 비슷한 수준의 개선을 나타냈다13).

정적 효율성 측면에서, Foundry사 집단이 IDM사 집단에 비하여 규모효율성이 우수하였다고 할 수 있는 반면 동적 생산성변화에 대해서는 두 집단 간 차이가 있는지 임의로 판단하기 어려웠다. Uri(2000), 한동여 ․ 김성아(2008)는 DEA결과는 수학적 기법에 의한 것이기 때문에 통계적인 방법에 의해 그 유의성을 검정할 필요가 없다고 하지만, 다른 선행연구(유금록, 2005a)에서는 검증대상 DMU를 적당한 기준으로 구분하여 효율성에 대한 평균 차이와 변동성을 통계적 방법으로 검증하고 있다. 이에 본 연구에서는 Foundry사 집단과 IDM사 집단 간의 SE, Super PTE 값 그리고 MPI법의 여러 생산성변화 요소의 평균값 차이에 대하여 독립집단 t-검정을 실시하였다. 그 결과는 <표 9>와 같다.

<표 9> Foundry사 DMU와 IDM사 DMU 간 t-검정 결과(95% 신뢰구간)

13) 한 단위 R&D 및 CAPEX로 매출액을 창출하는 능력은 원래 데이터의 투입요소와 산출물 간의 비율로 산출하였다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 89

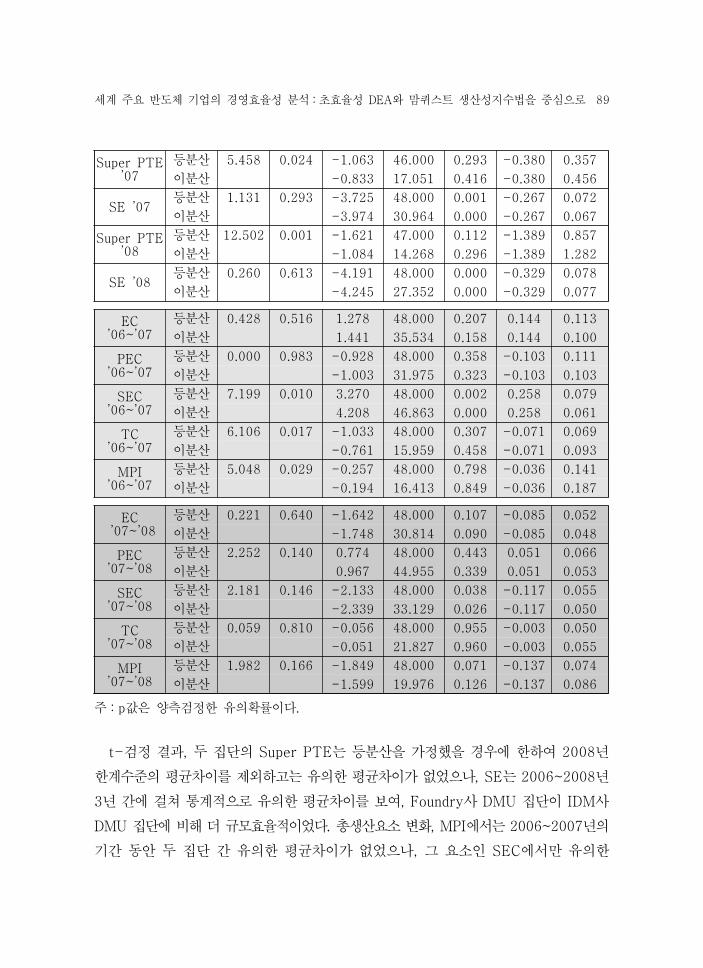

t-검정 결과, 두 집단의 Super PTE는 등분산을 가정했을 경우에 한하여 2008년 한계수준의 평균차이를 제외하고는 유의한 평균차이가 없었으나, SE는 2006~2008년 3년 간에 걸쳐 통계적으로 유의한 평균차이를 보여, Foundry사 DMU 집단이 IDM사 DMU 집단에 비해 더 규모효율적이었다. 총생산요소 변화, MPI에서는 2006~2007년의 기간 동안 두 집단 간 유의한 평균차이가 없었으나, 그 요소인 SEC에서만 유의한

90 POSRI경영경제연구 제11권 제3호 2011

평균차이를 나타냈다. 2007~2008년의 기간에 MPI에서 유의한 평균차이를 보였는데 이 역시 이전 기간과 마찬가지로 규모효율성변화의 차이에 기인한다. 결국 Foundry사가 IDM사에 비하여 전체 기간에 걸친 정적 규모효율성 그리고 동적 규모효율성 변화 측면에서 상대적으로 우세하다는 것을 통계적인 검정방법으로 확인할 수 있었다14).

한편, IDM사와 Foundry사 간 이러한 차이는 과연 이들이 영위하는 사업의 형태에서 비롯된 것인지는 다시 생각해 볼 필요가 있다. 왜냐하면 IDM사의 경우, 전체 DMU 중 ‘대형’ Capacity 그리고 상위 10%에 속하는 ‘초대형’ Capacity 등 대규모 생산용량 DMU가 35개 중 23개에 달하고 있다. Foundry사의 경우 15개 DMU 중 오직 2개의 DMU만이 대규모 생산용량을 보유하고 있으며 그 외 대다수 13개 DMU는 소규모 생산용량을 갖고 있으므로 그 구성에 있어 소규모 생산용량 DMU 집단과 거의 동질적이라고 할 수 있기 때문이다. 이에 생산용량의 규모를 기준으로 반도체 공급사들을 구분하고 이들 집단 간 효율성과 생산성 변화에 차이가 있는지 살펴볼 필요가 있다.

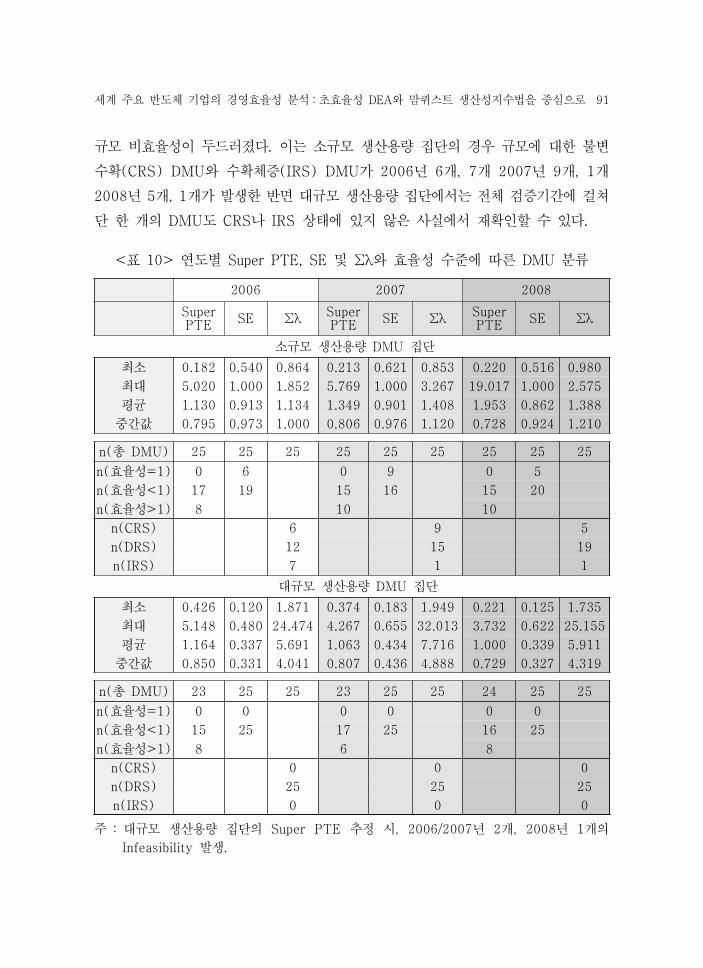

3. 생산용량 구분에 따른 Super Efficiency DEA 및 MPI 분석 결과

전체 DMU, 50개 반도체 공급사들을 2006년 생산용량의 중간값을 기준으로 소규모 생산용량 DMU 집단과 대규모 DMU 집단의 두 개 집단으로 나누어 정적 효율성 및 동적 총생산성 변화 결과를 <표 10>과 <표 11>에 각각 정리하였다.

정적 효율성 분석의 관점에서, 두 집단의 Super PTE는 평균적으로 2006년을 제외하고는 소규모 생산용량 집단이 우수한 것으로 나타났다. 분석 결과 Super PTE가 1 이상인 DMU는 소규모 집단(괄호 안은 대규모 집단)에서 2006년 8개(8개), 2007년 10개(6개), 2008년 10개(8개)인 것으로 나타났다. 두 집단 모두 평균적으로 전체 기간 동안 규모의 효율성(SE=1)을 보이지 못했는데, 특히 대규모 생산용량 집단의

14) Foundry 공급사 집단 중, 정적 효율성에서 극단적으로 높은 값을 보인 중국의 ASMC, CSMC를 표본에서 제거해 보았다. 제거 이전에 비하여 Foundry와 IDM 공급사 두 집단 간 정적 효율성 차이에서는 변화가 없었으나, 2007~2008년 기간 중 동적 생산성변화의 요소인 효율성변화 EC에서 두 집단 간 유의한 평균차가 없어지고 총생산성변화인 MPI 평균에 유의한 차이가 없는 것으로 나타나 이들이 Outlier로 작용할 가능성을 소명한다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 91

2006 2007 2008 SuperPTE SE Σλ SuperPTE SE Σλ SuperPTE SE Σλ

규모 비효율성이 두드러졌다. 이는 소규모 생산용량 집단의 경우 규모에 대한 불변 수확(CRS) DMU와 수확체증(IRS) DMU가 2006년 6개, 7개 2007년 9개, 1개 2008년 5개, 1개가 발생한 반면 대규모 생산용량 집단에서는 전체 검증기간에 걸쳐 단 한 개의 DMU도 CRS나 IRS 상태에 있지 않은 사실에서 재확인할 수 있다.

<표 10> 연도별 Super PTE, SE 및 Σλ와 효율성 수준에 따른 DMU 분류

주 : 대규모 생산용량 집단의 Super PTE 추정 시, 2006/2007년 2개, 2008년 1개의 Infeasibility 발생.

92 POSRI경영경제연구 제11권 제3호 2011

소규모 생산용량 집단에서는 효율성을 유지하며 투입요소를 증가시킴으로써 산출물을 증가시킬 수 있는 DMU와, 효율성을 획득하기 위하여 투입요소를 증가시켜 규모의 경제에 도달해야 하는 DMU가 있는 반면 대규모 생산용량 집단에서는 이러한 DMU는 없었다. Super PTE 관점에서는 효율적인 DMU가 있을지라도 이들이 효율성을 획득하기 위해서는 투입요소를 줄여야만 한다. 이는 단기적으로 효율적이고 산출을 유지하며 투입을 줄여야 하는, 즉 Super PTE(PTE)가 1보다 크며 DRS(규모에 대한 수확체감) 상태에 있는 DMU의 수는 소규모 생산용량 집단에서 2006년 2개, 2007년 1개, 2008년 5개인 반면 대규모 생산용량 집단에서 각각 8개, 6개, 8개인 사실로도 보충된다.

흔히 반도체 업계에서는 생산수익성을 측정하는 단위로 한 장의 Wafer로 벌어들일 수 있는 매출액인 ‘Revenue per Wafer’라는 개념을 활용하는데, 대규모 생산용량 집단이 해당기간 동안 8인치 Wafer 기준으로 1381 달러, 1382 달러, 1293 달러를 기록한 반면 소규모 생산용량 집단은 각각 1501 달러, 1578 달러, 1565 달러를 기록하여 이 항목 역시 대규모 생산용량 집단을 크게 앞질렀다15).

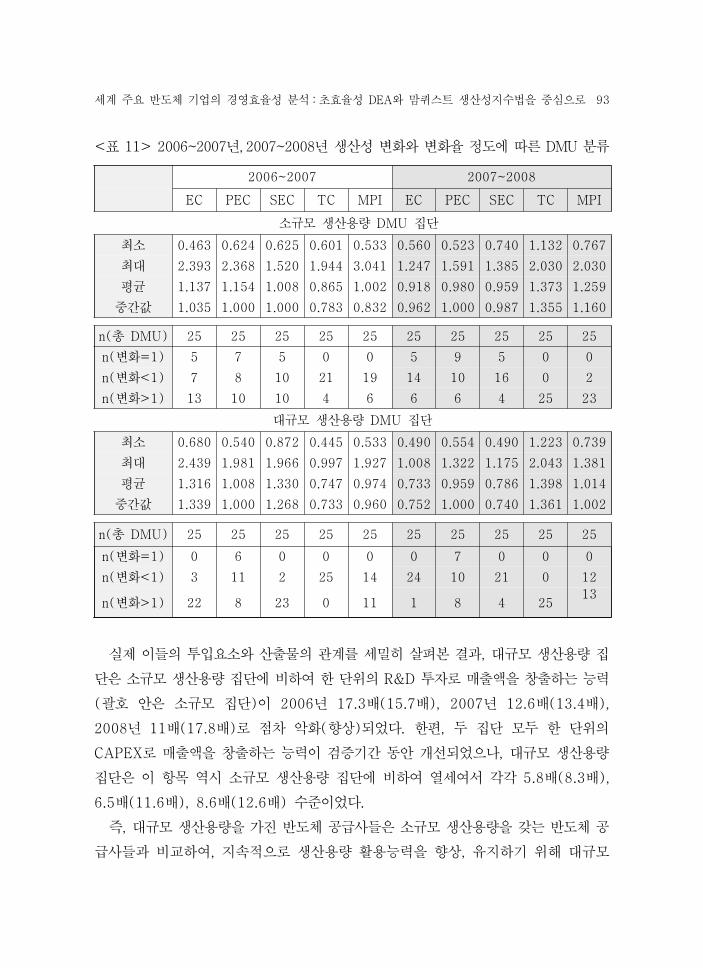

동적 생산성변화의 관점에서, 총생산성의 여러 요소는 아래 <표 11>에 정리하였다. 정적 효율성 분석 결과와 마찬가지로, 소규모 생산용량 DMU 집단이 대규모 생산용량 집단에 비하여 평균적으로 높은 수준의 MPI를 보여주고 있다.

2006~2007년의 기간 동안 소규모 생산용량 DMU 집단은 평균적으로 MPI의 개선이 이뤄지지 않았는데 그 원인으로 효율성 EC은 13.7% 상승한 반면 기술변화 TC가 감소하여 상쇄가 일어났기 때문이다. 대규모 집단에서는 MPI가 2.6% 하락하였는데 소규모 집단에 비하여 TC의 하락폭이 두드러졌다. 2007~2008년의 기간 동안 소규모 생산용량 집단은 26% 가까이 MPI가 개선되었는데 이는 해당기간 TC가 37.3% 증가했기 때문이다. 같은 기간, 대규모 생산용량 집단에서도 약 40%에 달하는 TC의 증가가 있었지만 EC에서 약 27%에 달하는 감소가 발생하였으며, 특히 규모효율성 변화 SEC의 감소가 원인이 되어 총생산성 MPI는 거의 개선되지 않았다. 다음 표에서, 대규모 생산용량 집단의 SEC는 2006~2007년의 기간에 오직 2개 DMU 만이 감소한 반면 2007~2008년의 기간에는 무려 21개 DMU가 감소하였으며 그 폭 또한 컸음을 짐작할 수 있다. 15) 반도체 중 고전압제품이나, 특정 응용처를 위한 모듈제품을 제외한 대부분의 제품들은 반도체 후

공정에서 발생하는 부가가치의 비중이 높지 않아 ‘매출액/Wafer’란 개념은 상기의 생산수익성에 대한 대용변수로 적절하다고 하겠다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 93

<표 11> 2006~2007년, 2007~2008년 생산성 변화와 변화율 정도에 따른 DMU 분류

실제 이들의 투입요소와 산출물의 관계를 세밀히 살펴본 결과, 대규모 생산용량 집단은 소규모 생산용량 집단에 비하여 한 단위의 R&D 투자로 매출액을 창출하는 능력(괄호 안은 소규모 집단)이 2006년 17.3배(15.7배), 2007년 12.6배(13.4배), 2008년 11배(17.8배)로 점차 악화(향상)되었다. 한편, 두 집단 모두 한 단위의 CAPEX로 매출액을 창출하는 능력이 검증기간 동안 개선되었으나, 대규모 생산용량 집단은 이 항목 역시 소규모 생산용량 집단에 비하여 열세여서 각각 5.8배(8.3배), 6.5배(11.6배), 8.6배(12.6배) 수준이었다.

즉, 대규모 생산용량을 가진 반도체 공급사들은 소규모 생산용량을 갖는 반도체 공급사들과 비교하여, 지속적으로 생산용량 활용능력을 향상, 유지하기 위해 대규모

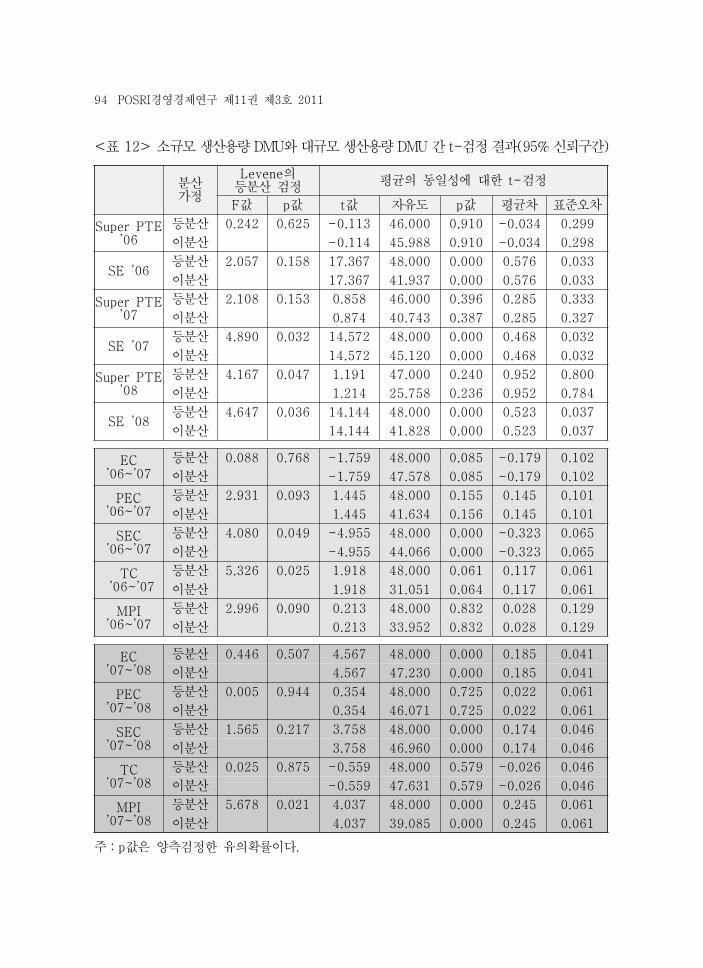

<표 12> 소규모 생산용량 DMU와 대규모 생산용량 DMU 간 t-검정 결과(95% 신뢰구간)

주 : p값은 양측검정한 유의확률이다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 95

CAPEX를 집행하고 생산용량을 늘렸지만 이러한 투자가 실제 경영효율성이나 생산성변화와 보다 강력한 ‘정’의 인과, 상관관계를 갖는다고 말할 수 없을 것이다. 확인을 위해 소규모 생산용량 DMU 집단과 대규모 생산용량 집단 간 SE, Super PTE 값 그리고 MPI법의 여러 생산성변화 요소의 평균값 차이에 대하여 <표 12>에서와 같이 평균의 동일성에 대한 독립집단 t-검정을 실시하였다.

t-검정 결과, 두 집단의 Super PTE는 유의한 평균차이가 없었으나, SE는 2006~2008년 3년 간에 걸쳐 통계적으로 유의한 평균차이를 보여, 소규모 생산용량 집단이 대규모 생산용량 집단에 비해 규모효율적이었다. 총생산요소 변화, MPI에서는 2006~2007년의 기간 동안 두 집단 간 유의한 평균차이가 없었으나, 그 요소인 EC와 TC에서는 통계적으로 유의한 평균차이를 보였으며 특히 규모효율성 변화에서는 강력한 평균차이를 나타냈다. 2007~2008년의 기간에는 MPI에서 유의한 평균차이를 보였는데 이 역시 이전 기간과 마찬가지로 규모효율성변화의 차이에 기인한다.

결국 대규모 생산용량을 가진 반도체 공급사들은 소규모 공급사들에 비하여 정적 규모효율, 동적 규모효율성 변화 측면에서 열세하다는 것을 통계적으로 타당한 검정방법을 통해서도 확인할 수 있었다16).

4. 소 결

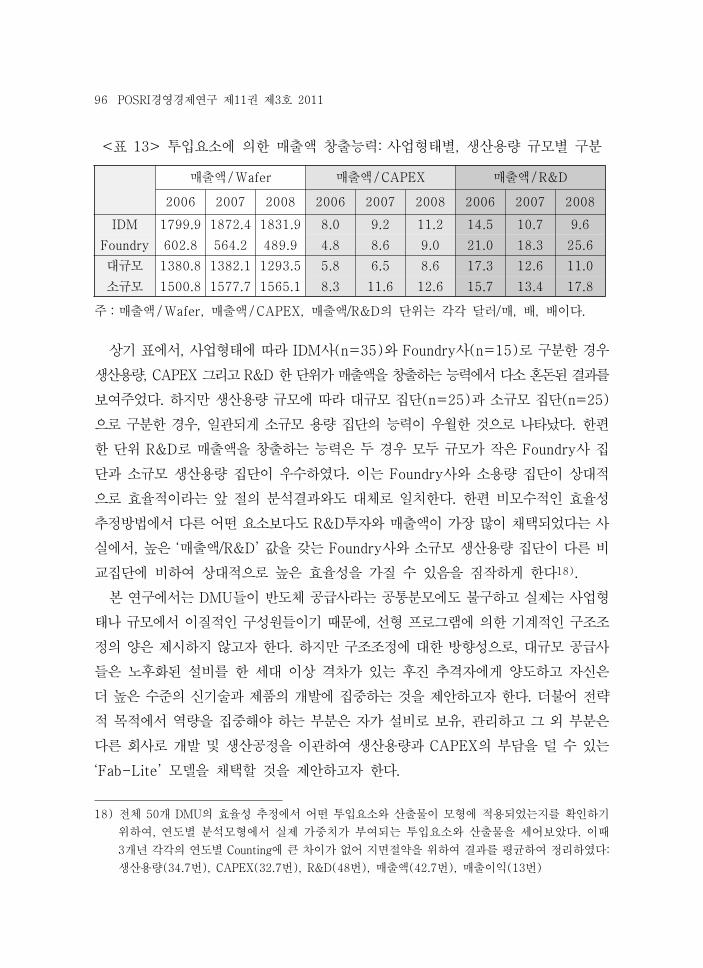

분석 대상 DMU가 효율적인 DMU가 되기 위한 구조조정의 방향은 무엇보다 투입요소를 줄이며 산출물을 유지, 증가시키는 것이다. 그렇다면 과연 어떤 투입요소를 줄여야 하는 것일까? 실제 기업경영에의 시사를 위하여 투입요소인 Wafer(생산용량), CAPEX 그리고 R&D 한 단위가 산출물인 매출액을 창출하는 능력을 사업형태와 생산용량 구분에 따라 정리하였다17).

16) 소규모 Capacity 집단 중, 정적 효율성에서 극단적으로 높은 값을 보인 중국의 Foundry사 ASMC, CSMC를 표본에서 제거해 보았다. 제거 결과 이전과 비교하여 소규모 Capacity 공급사들과 대규모 Capacity 공급사들 두 집단 간 정적 효율성과 동적 생산성변화의 차이에 대한 독립집단 t-검정 결과에는 변화가 발생하지 않았다.

17) 매출이익에 대해서는 이러한 비율분석을 하지 않았다. ‘음’의 매출이익을 없애기 위하여 일정한 수를 더하는 ‘비음화’ 작업을 통해 원래 자료와는 다른 값이 되었기 때문이다.

주 : 매출액 / Wafer, 매출액 / CAPEX, 매출액/R&D의 단위는 각각 달러/매, 배, 배이다.

상기 표에서, 사업형태에 따라 IDM사(n=35)와 Foundry사(n=15)로 구분한 경우 생산용량, CAPEX 그리고 R&D 한 단위가 매출액을 창출하는 능력에서 다소 혼돈된 결과를 보여주었다. 하지만 생산용량 규모에 따라 대규모 집단(n=25)과 소규모 집단(n=25)으로 구분한 경우, 일관되게 소규모 용량 집단의 능력이 우월한 것으로 나타났다. 한편 한 단위 R&D로 매출액을 창출하는 능력은 두 경우 모두 규모가 작은 Foundry사 집단과 소규모 생산용량 집단이 우수하였다. 이는 Foundry사와 소용량 집단이 상대적으로 효율적이라는 앞 절의 분석결과와도 대체로 일치한다. 한편 비모수적인 효율성 추정방법에서 다른 어떤 요소보다도 R&D투자와 매출액이 가장 많이 채택되었다는 사실에서, 높은 ‘매출액/R&D’ 값을 갖는 Foundry사와 소규모 생산용량 집단이 다른 비교집단에 비하여 상대적으로 높은 효율성을 가질 수 있음을 짐작하게 한다18).

본 연구에서는 DMU들이 반도체 공급사라는 공통분모에도 불구하고 실제는 사업형태나 규모에서 이질적인 구성원들이기 때문에, 선형 프로그램에 의한 기계적인 구조조정의 양은 제시하지 않고자 한다. 하지만 구조조정에 대한 방향성으로, 대규모 공급사들은 노후화된 설비를 한 세대 이상 격차가 있는 후진 추격자에게 양도하고 자신은 더 높은 수준의 신기술과 제품의 개발에 집중하는 것을 제안하고자 한다. 더불어 전략적 목적에서 역량을 집중해야 하는 부분은 자가 설비로 보유, 관리하고 그 외 부분은 다른 회사로 개발 및 생산공정을 이관하여 생산용량과 CAPEX의 부담을 덜 수 있는‘Fab-Lite’ 모델을 채택할 것을 제안하고자 한다.18) 전체 50개 DMU의 효율성 추정에서 어떤 투입요소와 산출물이 모형에 적용되었는지를 확인하기

위하여, 연도별 분석모형에서 실제 가중치가 부여되는 투입요소와 산출물을 세어보았다. 이때 3개년 각각의 연도별 Counting에 큰 차이가 없어 지면절약을 위하여 결과를 평균하여 정리하였다: 생산용량(34.7번), CAPEX(32.7번), R&D(48번), 매출액(42.7번), 매출이익(13번)

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 97

Ⅴ. 결 론

반도체 산업은 높은 수준의 자본집약적 장치산업이며 원가절감을 위하여 고수율을 추구해야 하므로, 항시 CAPEX와 지속적인 관리가 수반되어야만 경쟁력을 유지할 수 있다는 특성을 갖고 있다. 더불어 규모의 경제를 위하여 일정 수준 이상의 생산용량을 항시 유지해야 한다. 하지만 서론에서 문제를 제기한 바와 같이 대규모 생산용량 투자, 즉 전술한 반도체 치킨게임이 반드시 경영효율이나 생산성 향상을 이끌지는 못 한 것으로 나타났다. 특히 전체 50개 DMU에 대한 공통적인 현상은 이들 대부분이 규모의 효율성을 갖고 있지 못하다는 것이다. BCC 모형에서 도출한 규모효율성이 1 미만인 규모 비효율적인 DMU는 2006~2008년에 걸쳐 각각 44개, 41개, 45개였으며 이들 대부분은 ‘규모에 대한 수확체감’ 상태에 있어 ‘규모의 비경제’를 이루고 있었다.

보다 심도있는 분석을 위하여 반도체 공급사들을 몇 가지 기준으로 구분하고 각 기준 아래 집단 간 효율성과 생산성변화 정도에 차이가 있는지 고찰하였다. IDM사와 Foundry사 집단으로 구분하여 비교한 결과, Foundry사 집단이 IDM사 집단에 비해 더 규모효율적임을 알 수 있었다. 2006~2007년의 기간에는 총생산성의 요소인 SEC(규모효율성 변화)에서 두 집단 간 유의한 평균차이를 나타냈으며, 2007~2008년의 기간에는 SEC의 차이에 기인한 총생산성에서 유의한 평균차이를 보였다. 생산용량의 규모에 따라 소규모 생산용량 집단과 대규모 생산용량 집단으로 구분한 결과, 사업형태 구분 비교 결과와 유사하게 전체 기간에 걸쳐 소규모 생산용량 집단이 대규모 집단에 비해 규모효율적이었다. 총생산성 변화에서는 주로 SEC의 차이에 기인하여 두 집단 간 유의한 평균차이를 나타냈다. 즉 소규모 생산용량 집단이 대규모 생산용량 집단에 비하여 정적 규모효율, 동적 규모효율성 변화 측면에서 우수하다는 것을 확인하였다.

본 연구의 특이사항으로, 어떤 집단보다 우수한 DMU로 Foundry사 집단 특히 소규모 생산용량 집단에 속하는 ASMC, CSMC를 발견한 점을 들 수 있다. 이러한 발견이 시사하는 것은 소규모의 Foundry사라도 효율적인 R&D투자와 생산경험의 축적을 통해 단위 당 생산비를 절감하고 이익의 수준을 향상시킬 수 있으며, 이러한 경험의 축적은 해당 기업에 비교우위를 가져와 규모 대비 높은 수준의 매출액과 결국 경영효율을 달성할 수 있다고 해석할 수 있다19). 대규모 IDM사들은 규모의 경제를 달성하고 19) 컨설팅업체인 BCG의 발견에 의하면, 누적생산량이 2배가 되면 단위당 생산비용은 20~30% 감소

한다고 한다.

98 POSRI경영경제연구 제11권 제3호 2011

이를 바탕으로 시장선도 위치를 유지, 확보한다는 명목으로 치킨게임을 벌이지만 정적 효율성, 동적 생산성변화를 살펴보면 이 같은 대규모 생산용량 투자가 최고의 효율을 보증한다는 Label은 결코 붙일 수 없다. 오히려 그 Label은 많은 생산용량 투자보다는 제한된 R&D 투자로 매출액 창출능력이 우수한 소규모 Foundry사들이나 소규모 IDM사들에게 전달하는게 적절할 것이다.

본 연구에는 몇 가지 한계점이 있으며, 향후의 연구에서는 이러한 점들이 보강되어야 할 것이다. 첫째, 본 연구는 비모수적 방법을 통하여 표본들의 효율성, 생산성변화를 포괄적으로 분석했으나 방법론의 한계 상 무엇이 ‘탁월성’의 원인인지 적시하지 못하였다. 이의 보완을 위하여, 상대적으로 높은 수준의 효율성과 생산성 개선을 보인 소규모 생산용량 공급사와 Foundry사들을 좀 더 고찰하였고 그 공통점으로 높은 수준의 ‘매출액 / R&D 투자’를 발견하였다. 이에 향후 연구에서는 적절한 모형을 적용하여, R&D 투자와 매출액 증가 간 효율적 변환이 ‘탁월성’의 원인으로 일반화 될 수 있는지 확인하여야 할 것이다. 둘째, 주요 반도체 공급사 중에는 IDM사나 Foundry사 외에도 Fabless사가 있다. 하지만 주요 투입요소로 삼고 있는 자가 생산용량이 없어 연구표본에서 제외하였다. 다만 분석대상인 50개 DMU의 매출액이 전세계 반도체 공급액의 약 3/4이 되므로 전체 반도체 산업에 대한 대표성을 가진다 하겠다. 향후 Fabless사를 포함, 반도체 산업의 다른 가치사슬에도 공통으로 적용할 수 있는 투입요소와 산출물을 선택하여 추가 연구를 진행할 필요가 있다. 한편 본 연구에서는 요소의 투입에서 산출물로의 변환에 대한 직접적 인과관계를 보증하기 위하여, 산출물로 매출액과 이익수준을 선택하였다. 이때 기업의 매출과 이익 수준은 실제 기업의 가치를 짐작하게 하는 주요 정보인 만큼 향후 연구과제로, 해당 기업에 대한 시장참여자의 총체적 평가이며, 기업가치의 대용인 주가를 산출물로 선택하여 연구해 보고자 한다.

DEA와 MPI법과 같은 비모수적 방법을 활용한 연구는 다양한 의사결정단위를 대상으로 최근 활발히 이루어지고 있다. 하지만 어떤 이유에서인지 본 연구에서와 같이 전세계 반도체 기업에 대한 심층적인 연구는 국내외적으로 전례가 없다. 그 원인으로, 반도체 산업의 특성과 경영과학 기법에 대한 이해를 바탕으로 하는 심층적 분석능력을 갖춘 전문가의 부재를 짐작할 뿐 이다. 이에 상기에서와 같은 몇몇 한계점에도 불구하고 본 연구는 반도체 산업 전반에 대한 포괄적, 선구적 분석으로서 가치가 있다고 하겠다.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 99

<參考文獻>

김영환. “자료포락분석(DEA)에 의한 제품계열의 효율성 분석,”「동림경영연구」, 제12집, 2000, pp.33-64.

김용택. “농업기술개발투자의 성과분석 : 쌀산업의 생산성 변화와 기술개발투자,”「한국농촌경제연구실」, 토의용 논문 W15, 2003, pp.1-56.

김 진. “환율변화가 제조업 수출과 주가에 미치는 영향 : 환율전가효과를 중심으로,” 서강대학교 대학원, 박사학위 논문, 2008.

Alam, I. M. S. “A Nonparametric Approach for Assessing Productivity Dynamics of Large U.S. Banks,” Journal of Money, Credit and Banking, Vol.33, No.1, 2001, pp.121-139.

Ali, A. I., and L. M. Seiford. “Translation Invariance in Data Envelopment Analysis,” Operations Research Letters, Vol.9, No.6, 1990, pp.403-405.

Banker, R. D., A. Charnes, and W. W. Cooper. “Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis,” Management Science, Vol.30, No.9, 1984, pp.1078-1092.

Bernard, J., U. Cantner, and G. Westermann. “Technological Leadership and Variety: A Data Envelopment Analysis for the French Machinery Industry,” Annals of Operations Research, Vol.68, 1996, pp.361-377.

Caves, D. W., L. R. Christensen, and W. E. Diewert. “The Economic Theory of Index Numbers and the Measurement of Input, Output and Productivity,” Econometrica, Vol.50, 1982, pp.1393-1414.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 101

Charnes, A., W. W. Cooper, and E. L. Rhodes. “Evaluating Program and Managerial Efficiency: An Application of Data Envelopment Analysis to Program Follow Through,” Management Science, Vol.27, No.6, 1981, pp.668-697.

, , and . “Measuring the Efficiency of Decision Making Units,” European Journal of Operational Research, Vol.2, No.2, 1978, pp.429-444.

Chen, Y., and A. I. Ali. “DEA Malmquist Productivity Measure: New Insights with an Application to Computer Industry,” European Journal of Operational Research, Vol.159, No.1, 2004, pp.239-249.

Cheng, G., Z. Qian, and P. Zervopoulos. “Overcoming the Infeasibility of Super-efficiency DEA Model: A Model with Generalized Orientation,” MPRA Paper, No.31991, 2011.

Donthu, N., and B. Yoo. “Retail Productivity Assessment Using Data Envelopment Analysis,” Journal of Retailing, Vol.74, No.1, 1998, pp.89-105.

, E. K. Hershberger, and T. Osmonbekov. “Benchmarking Marketing Productivity Using Data Envelopment Analysis,” Journal of Business Research, Vol.58, No.11, 2005, pp.1474-1482.

Fare, R., S. Grosskopf, B. Lindgren, and P. Roos. Productivity Developments in Swedish Hospitals: A Malmquist Output Index Approach Data Envelopment Analysis: Theory, Methodology and Applications, Kluwer Academic Publishers, Boston, 1994

Finn, R. F., and A. C. K. Sverre. “Productivity Development of Norwegian Electricity Distribution Utilities,” Resources and Energy Economics, Vol.20, No.3, 1998, pp.207-224.

Greenberg, R., and T. Nunamaker. “A Generalized Multiple Criteria Model for Control and Evaluation of Nonprofit Organizations,” Financial Accountability Management, Vol.3, No.4, 1987, pp.331-342.

102 POSRI경영경제연구 제11권 제3호 2011

Gregoriou, G. N., and J. Zhu. Data Envelopment Analysis Approach: Evaluating Hedge Fund and CTAs Performance, John Wiley and Sons Inc., 2005.

Grosskopf, S., and C. Moutray. “Evaluating Performance in Chicago Public High Schools in the Wake of Decentralization,” Economics of Education Review, Vol.20, No.1, 2001, pp.1-14.

Hsu, M., X. Luo., and G. Chao. “The Fog of OECD and Non-OECD Country Efficiency: A Data Envelopment Analysis Approach,” Annual Meeting of the Association of Collegiate Marketing Educators, 2005, pp.121-131.

Jones, I. C. “R&D Based Models of Economic Growth,” Journal of Political Economy, Vol.103, No.4, 1995, pp.957-984.

Lewer. J. J. “Productivity Analysis in Latin America: Explaining the Lost Decade of the 1970’s,” Southwestern Economic Review, Vol.3, No.1, 2005, pp.75-84.

Long, R., and F. Wang. “Study on the Dynamic Efficiency of Listed Household Appliances Companies Based on the Malmquist-DEA Model,” International Journal of Business and Management, Vol.3, No.4, 2008, pp.37-44.

Lovell, C. A. K., and J. T. Pastor. “Units Invariant and Translation Invariant DEA Models,” Operations Research Letters, Vol.18, 1995, pp.147-151.

Luo, X. “Evaluating the Profitability and Marketability Efficiency of Large Banks: An Application of Data Envelopment Analysis,” Journal of Business Research, Vol.56, No.8, 2003, pp.627-635.

Malmquist, S. “Index Numbers and Indifference Surfaces,” Trabajos de Estatica, Vol.4, No.1, 1953, pp.209-242.

Mcmullen, P. R., and G. V. Frazier. “Using Simulation and Data Envelopment Analysis to Compare Assembly Line Balancing Solutions,” Journal of Productivity Analysis, Vol.11, No.2, 1998, pp.149-168.

세계 주요 반도체 기업의 경영효율성 분석 : 초효율성 DEA와 맘퀴스트 생산성지수법을 중심으로 103

Mohammadi, A., and H. Ranaei. “The Application of DEA Based Malmquist Productivity Index in Organizational Performance Analysis,” International Research Journal of Finance and Economics, No.62, 2011, pp.68-76.

Rayeni, M. M., G. Vardanyan, and F. H. Saljooghi. “The Measurement of Productivity Growth in the Academic Departments using Malmquist Productivity Index,” Journal of Applied Science, Vol.10, No.22, 2010, pp.2875-2880.

Romer, P. M. “Endogenous Technological Change,” Journal of Political Economy, Vol.98, No.5, 1990, pp.71-102.

Sexton T. R., A. M. Leiken, and S. Sleeper. “The Impact of Prospective Reimbursement on Nursing Home Efficiency,” Medical Care, Vol.27, No.2, 1989, pp.154-163.

Shafer, S. M., and J. W. Bradford. “Efficiency Measurement of Alternative Machine Component Grouping Solutions via Data Envelopment Analysis,” IEEE Transactions on Engineering Management, Vol.42, No.2, 1995, pp.159-165.

Smith, P., and D. Mayston. “Measuring Efficiency in the Public Sector,” OMEGA Journal of Management Science, Vol.15, No.3, 1986, pp.181-189.

Tomkins, C., and R. Green. “An Experiment in the Use of Data Envelopment Analysis for Evaluating the Efficiency of UK University Departments of Accounting,” Financial Accountability Management, Vol.4, No.2, 1988, pp.147-164.

Worthington, A. “An Empirical Survey of Frontier Efficiency Measurement Techniques in Education,” Education Economics, Vol.9, No.3, 2001, pp.245-268.

Uri, N. D. “Measuring Productivity Change in Telecommunications,” Telecommunications Policy, Vol.24, No.5, 2000, pp.439-452.

104 POSRI경영경제연구 제11권 제3호 2011

Zhu, J. Quantitative Models for Performance Evaluation and Benchmarking: Data Envelopment Analysis with Spreadsheet, 2nd edition, Springer, NY, 2009.