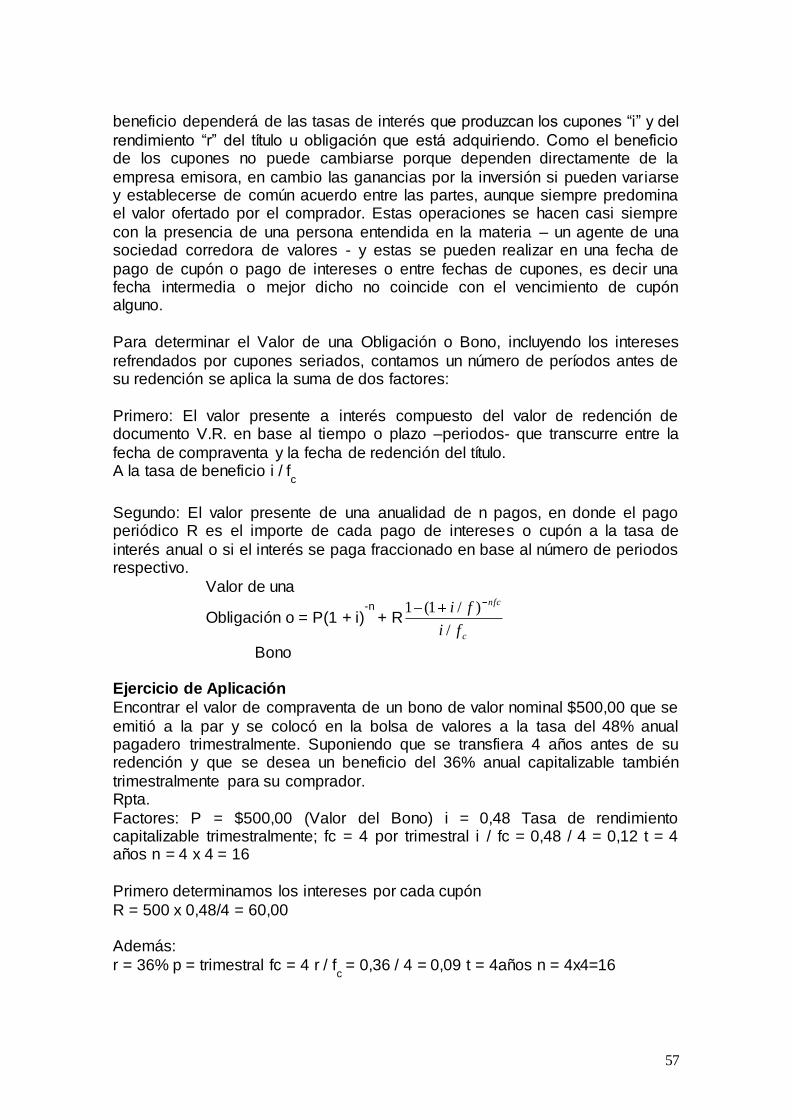

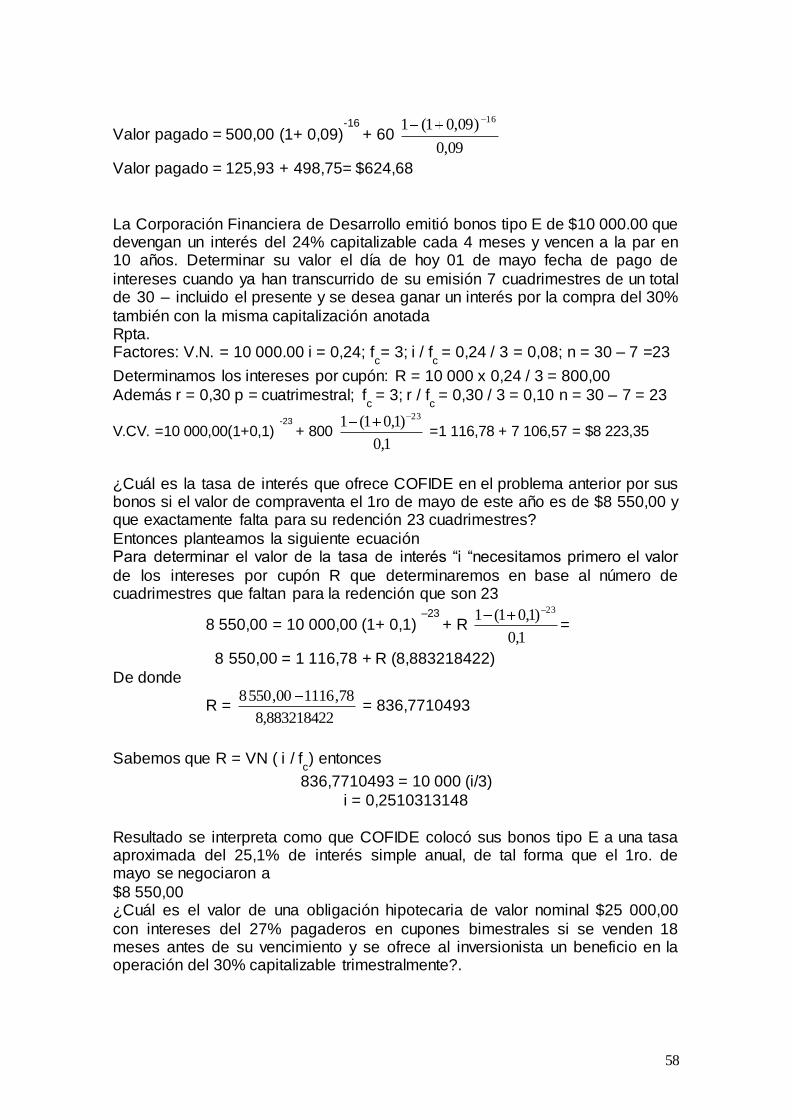

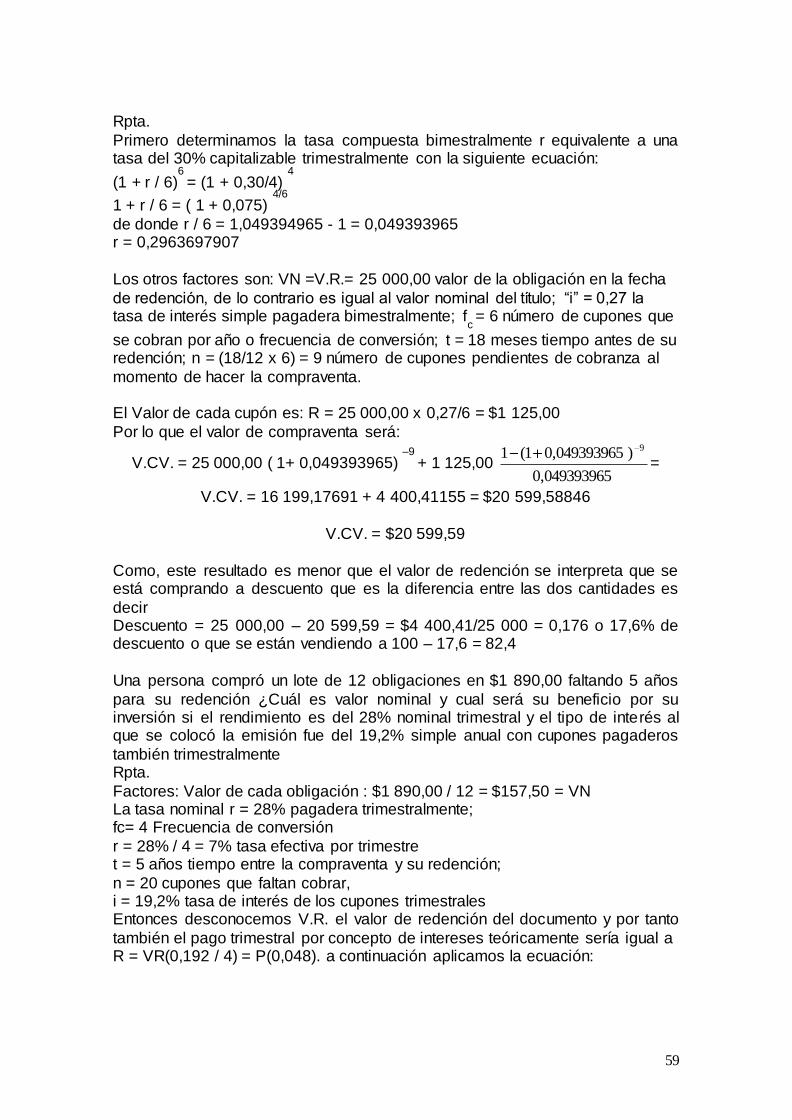

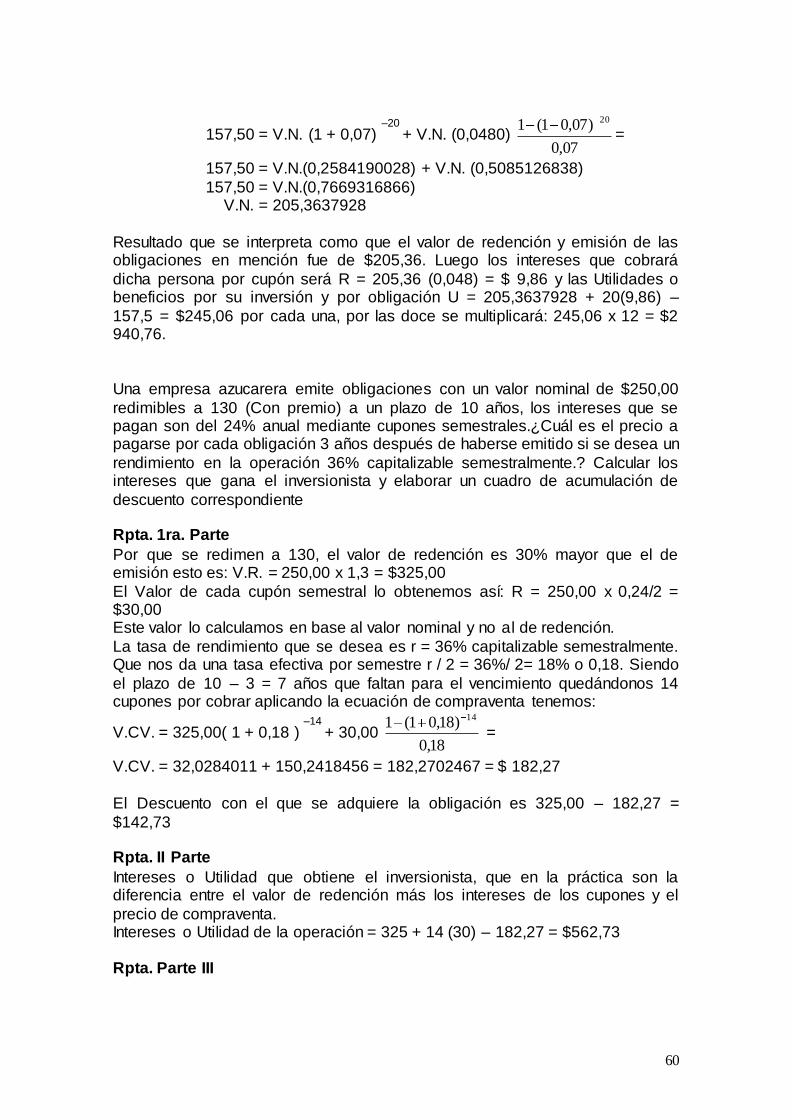

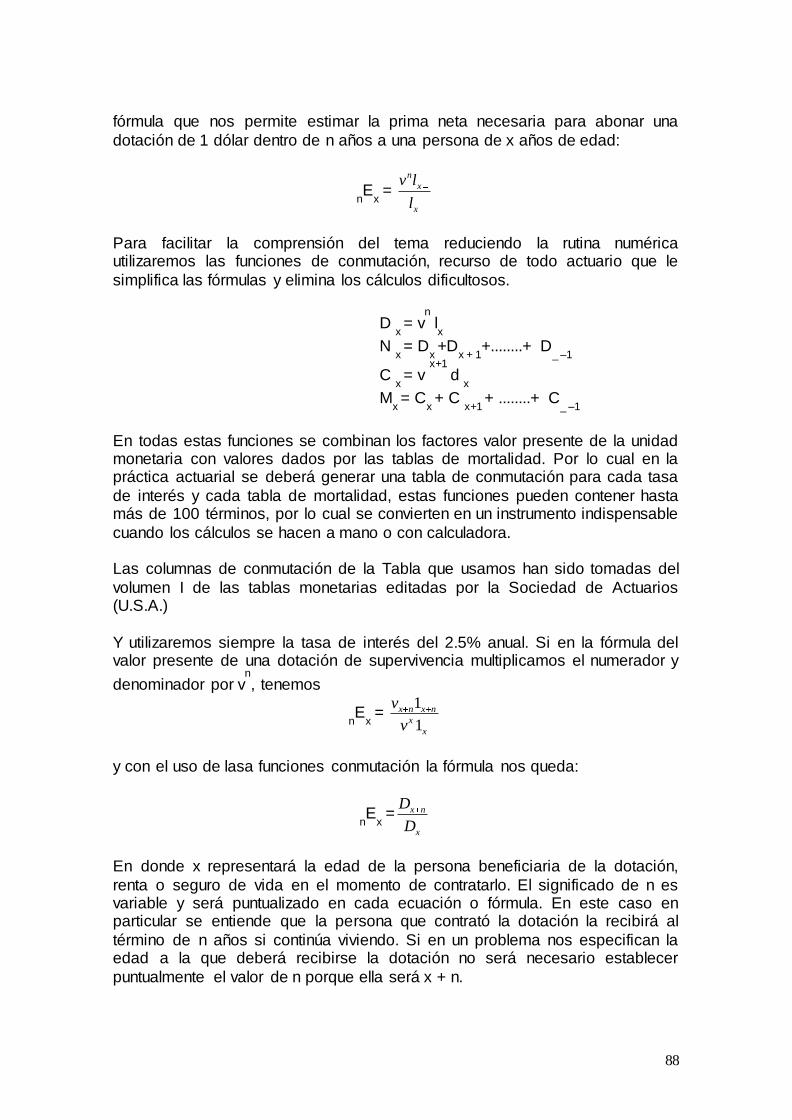

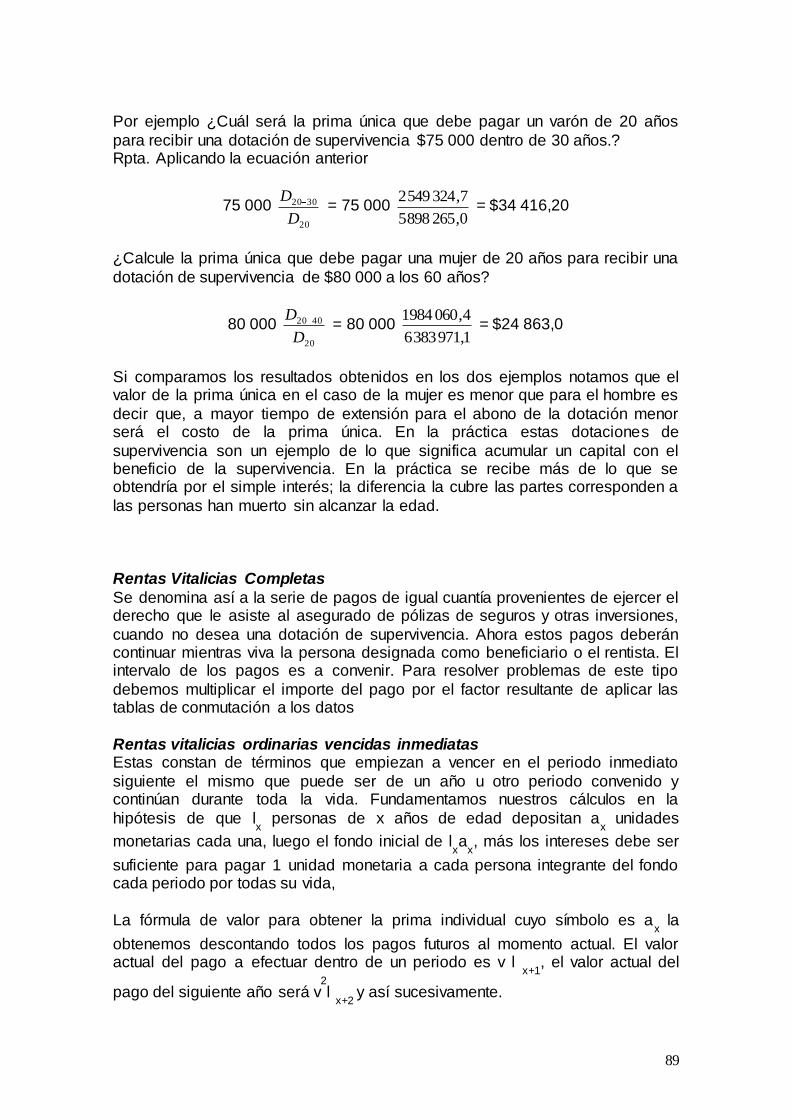

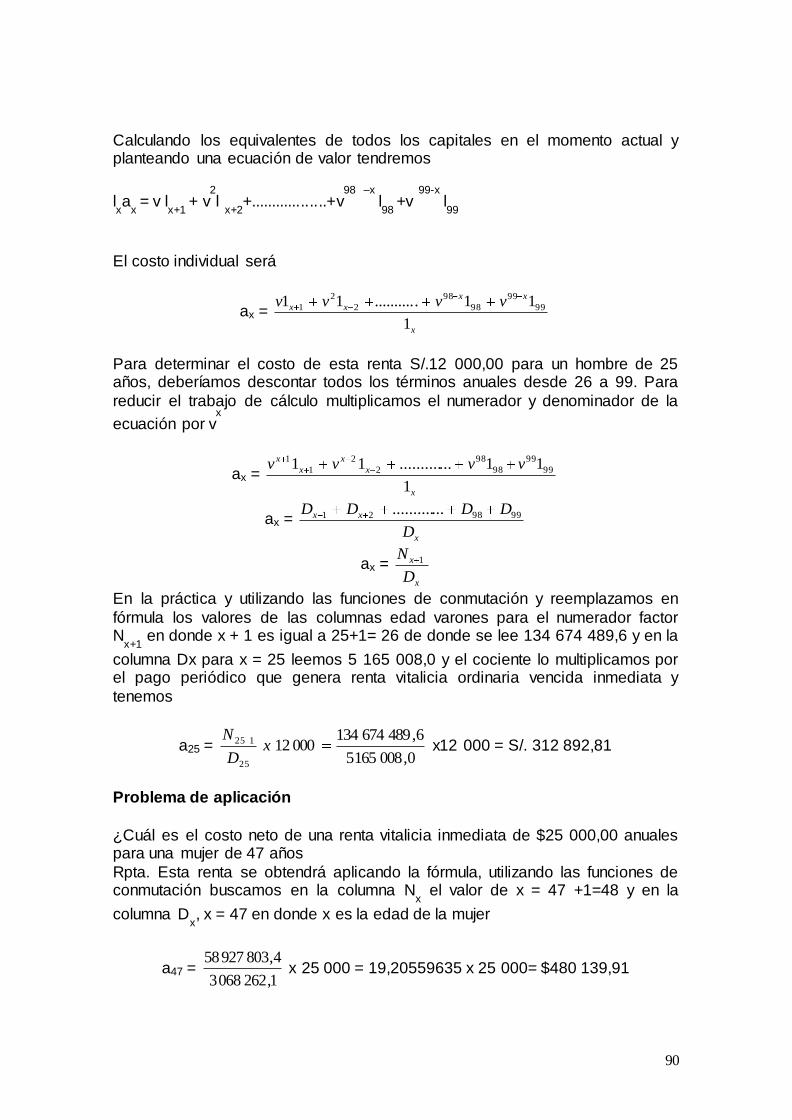

1 ACREDITADA POR LA ASSOCIATION OF COLLEGIATE BUSINESS SCHOOLS AND PROGRAMS (ACBSP) Y EUROPEAN COUNCIL FOR BUSINESS EDUCATION (ECBE) ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS MANUAL: MATEMÁTICA FINANCIERA CICLO V SEMESTRE ACADÉMICO 2012 - I - II Material didáctico para uso ex clusiv o de clase LIMA - PERÚ

Transcript

1

ACREDITADA POR LA ASSOCIATION OF COLLEGIATE BUSINESS SCHOOLS AND PROGRAMS (ACBSP)

Y EUROPEAN COUNCIL FOR BUSINESS EDUCATION (ECBE)

ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS

MANUAL:

MATEMÁTICA FINANCIERA

CICLO V

SEMESTRE ACADÉMICO 2012 - I - II

Material didáctico para uso exclusivo de clase

LIMA - PERÚ

2

UNIVERSIDAD DE SAN MARTIN DE PORRES

RECTOR ING. JOSÉ ANTONIO CHANG ESCOBEDO

VICE RECTOR

ING. RAÚL EDUARDO BAO GARCÍA

FACULTAD DE CIENCIAS CONTABLES, ECONÓMICAS Y FINANCIERAS

DECANO DR. DOMINGO FÉLIX SÁENZ YAYA

DIRECTOR DE LA ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS

DR. JUAN AMADEO ALVA GÓMEZ

DIRECTOR ESCUELA DE ECONOMÍA DR. LUIS CARRANZA UGARTE

DIRECTOR DEL DEPARTAMENTO ACADÉMICO DE CONTABILIDAD, ECONOMÍA Y FINANZAS

DR. LUIS HUMBERTO LUDEÑA SALDAÑA

DIRECTOR DE LA SECCIÓN DE POSTGRADO DR. AUGUSTO HIPÓLITO BLANCO FALCÓN

DIRECTOR DE LA OFICINA DE GRADOS Y TÍTULOS

DR. VICTOR LORET DE MOLA COBARRUBIA

DIRECTOR DE LA OFICINA DE EXTENSIÓN Y PROYECCIÓN UNIVERSITARIA DR. LUIS ORLANDO TORRICELLI FARFÁN

DIRECTOR DEL INSTITUTO DE INVESTIGACIÓN

DR.SABINO TALLA RAMOS

SECRETARIO DE FACULTAD DR. LUIS ANTONIO CUEVA ZAMBRANO

JEFE DE LA OFICINA DE REGISTROS ACADÉMICOS

SRA. BELINDA MARGOT QUICAÑO MACEDO

JEFE DE LA OFICINA DE BIENESTAR UNIVERSITARIO LIC. MARÍA R. PIZARRO DIOSES

JEFE DE LA OFICINA DE ADMINISTRACIÓN

Mo. ABOG. LUIS FLORES BARROS

COORDINADOR ACADÉMICO DE LA ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS TURNO MAÑANA

DRA. SALINAS GUERRERO, YOLANDA MAURINA

COORDINADOR ACADÉMICO DE LA ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS TURNO NOCHE

DR. ULLOA LLERENA, ANTONIO AMILCAR

COORDINADOR ACADÉMICO DE LA ESCUELA PROFESIONAL DE ECONOMÍA TURNO MAÑANA Y NOCHE

MG. VIDAL CAYCHO, RENZO JAIR

COORDINADOR DE LA SECCIÓN DE POSTGRADO DE CONTABILIDAD Y FINANZAS DR. CRISTIAN YONG CASTAÑEDA

COORDINADOR DE LA SECCIÓN DE POSTGRADO DE ECONOMÍA

DR. VICTOR LORET DE MOLA COBARRUBIA

3

INTRODUCCIÓN Este Manual de Matemática Financiera responde a su enunciado tanto como es

dable responder, al tratarse de una obra de matemática aplicada destinada a estudiantes de Ciencias Financieras y Contables, Ciencias Económicas y Ciencias Administrativas, por ello el objetivo primordial es el de proveer al

alumno de una base firme de las destrezas matemático financieras que son necesarias para el ejercicio de su profesión, en momentos en los que el mundo

de las finanzas desea lograr para sus capitales – dinero -, la maximización de sus beneficios y rendimientos.

Este documento es fruto de la experiencia adquirida a través de más de treinta años de docencia universitaria en el curso de Matemática Financiera y

Actuarial. Antes de él, se experimentó muchas separatas y folletos con baterías de teoría y práctica del curso que fueron acumuladas en el tiempo y que finalmente compilados han permitido producir el presente texto sintetizado.

Sin salir de los límites de un tratado de ésta naturaleza creo haber condensado

cuanto es necesario y provechoso que conozcan mis alumnos respecto a la matemática financiera aplicada al quehacer empresarial; he puntualizado y simplificado claramente la información mínima indispensable respecto a la

utilización del cálculo actuarial. En cada capítulo se presenta un tema principal y afines con explicaciones y ejemplos, seguido de ejercicios desarrollados y a

continuación ejercicios por resolver. La secuencia de los capítulos está diseñada de tal manera que no es necesario conocer el tema precedente para resolver problemas de temas siguientes.

El manual en su primer capítulo presenta la esencia de nuestro curso como es

toda la teoría del Interés partiendo del Interés Simple, el Descuento, el Interés Compuesto y Descuento Compuesto, luego siguen los capítulos que tratan sobre la Teoría de la renta tocándose tópicos como son las Anualidades y sus

variantes. Luego la parte final trata de las múltiples aplicaciones la matemática financiera tratando las Amortizaciones y Fondos de Amortización, las

Inversiones, Bonos y Acciones, la Depreciación y para terminar los capítulos de la Matemática Actuarial, sobre Rentas Vitalicias y Seguros de Vida.

En el desarrollo he procurado ser claro y conciso en lo que a la teoría se refiere; los problemas propuestos se han dosificado por su grado de

complejidad de menos a más; en la resolución de los problemas he adoptado la fórmula que corresponde a cada caso, y se han propuesto problemas para resolver al final de cada punto tratado.

Para concluir aprovecho gustoso la ocasión para manifestar mi agradecimiento

a cuantos Gerentes de Empresas, Economistas, Contadores, Administradores de Empresas, Productores o Brockers de Seguros y de AFPs he consultado y que con tanta amabilidad como competencia me han ayudado con sus casos,

informes, consejos, sugerencias e indicaciones.

4

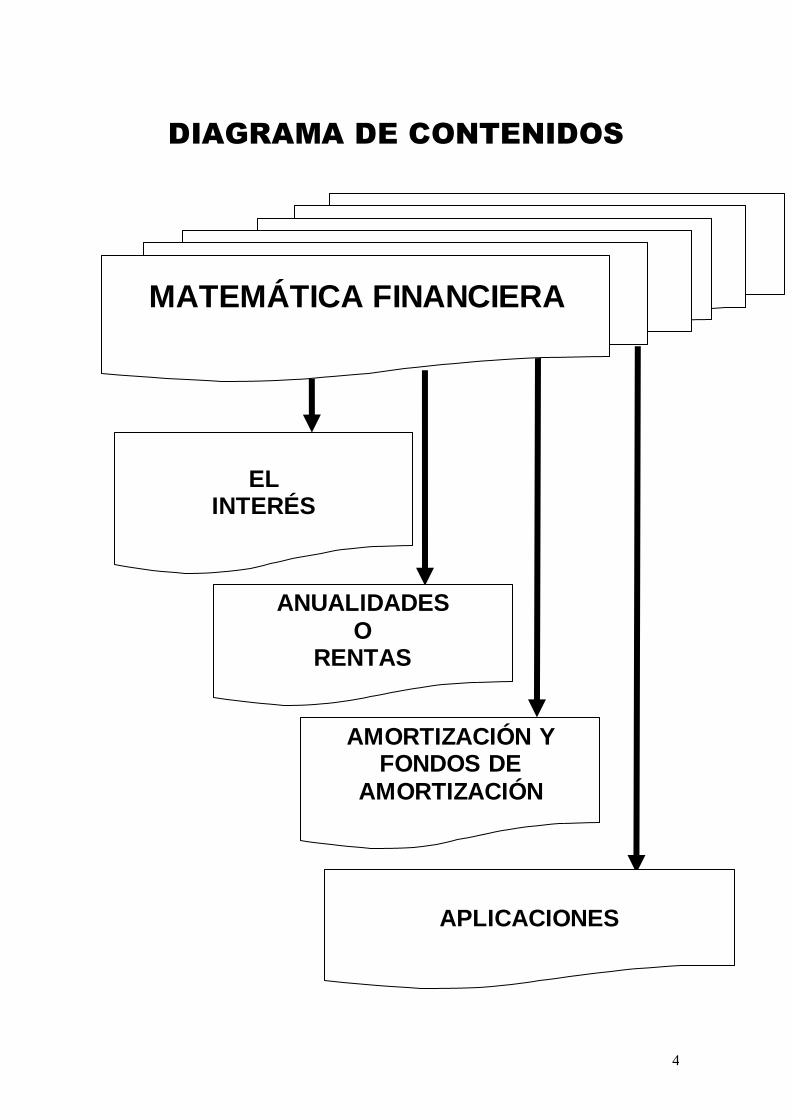

DIAGRAMA DE CONTENIDOS

EL

INTERÉS

ANUALIDADES O

RENTAS

AMORTIZACIÓN Y FONDOS DE

AMORTIZACIÓN

APLICACIONES

MATEMÁTICA FINANCIERA

5

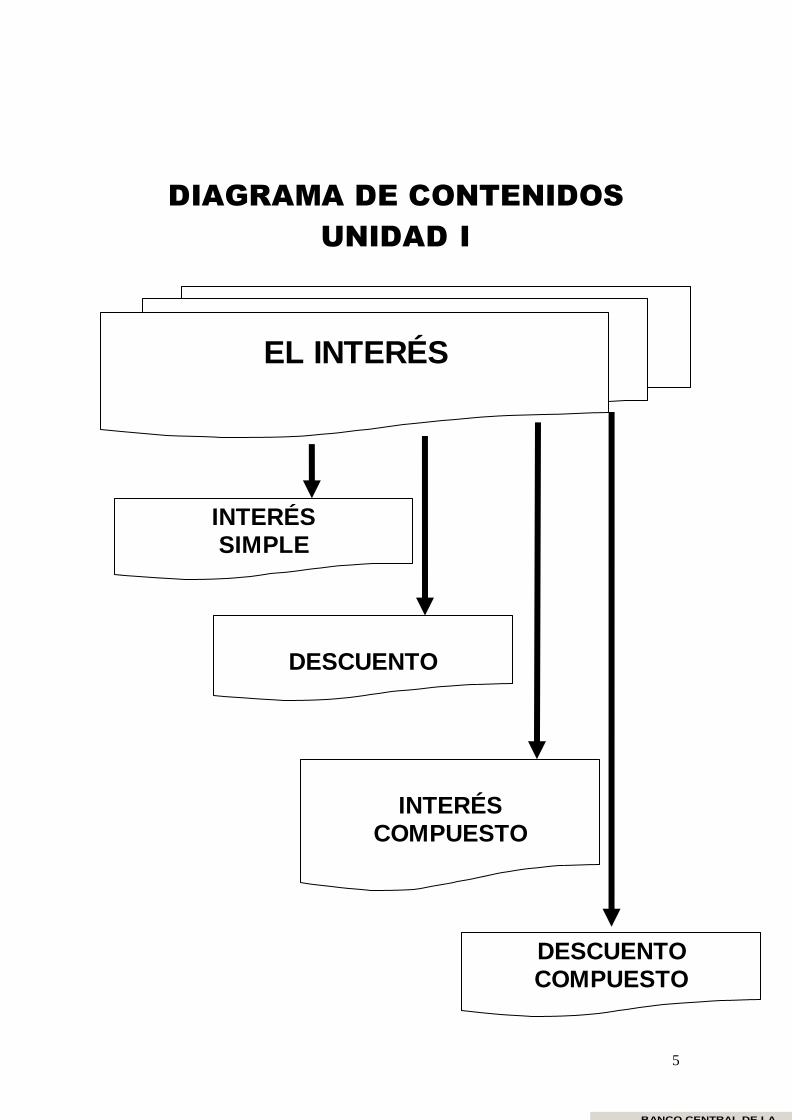

DIAGRAMA DE CONTENIDOS

UNIDAD I

INTERÉS SIMPLE

DESCUENTO

INTERÉS

COMPUESTO

EL INTERÉS

DESCUENTO COMPUESTO

BANCO CENTRAL DE LA

RESERVA DEL PERÚ

• Emitir y regular la moneda nacional

• Dirigir y normar el sistema monetario

• Centralizar control de reservas de oro

• Estabilizar el cambio y la tasa de

interés

• Fija límites de inversión de AFP’s en el

exterior

• Redescuento de bancos

• Operaciones de mercado abierto

• Efectuar operaciones de cambio

• Recibir depósitos del sistema financiero

• Actuar como agente de compensación

de cheques

Funciones principales Operaciones con los bancos

6

UNIDAD I: INTERÉS

Introducción al Interés Es un tema fundamental para todo aquel que quiera conocer cómo se desenvuelven o desarrollan las operaciones financieras, en este se explicará

conceptos fundamentales sobre los diferentes tipos de interés y los modelos matemáticos que estos describen y valora su importancia en las operaciones

financieras.

CONTENIDOS PROCEDIMENTALES

Formaliza y expresa con propiedad los conceptos teóricos el interés en el tiempo.

Identifica y explica las variables que participan en la generación de los modelos matemáticos correspondientes.

Distingue a través de casos las diferentes situaciones que se puedan presentar.

CONTENIDOS ACTITUDINALES

Valora la importancia de los modelos matemáticos para la resolución de

casos en operaciones financieras

Asume una actitud positiva acerca de la aplicación del interés a temas

financieros.

Aprecia la importancia del empleo de los modelos matemáticos correspondientes en la solución de casos.

CONTENIDOS CONCEPTUALES

UNIDAD I: INTERÉS

Tema 1. Definición de Interés Simple y sus factores, tasa de interés y tasa

interna de retorno. Cálculo del tiempo. Interés Simple exacto y ordinario. Modelo matemático del interés simple y sus variaciones.

Ejercicios de aplicación. Tema 2. Monto y sus aplicaciones. Capitalización y Actualización. Valor actual o

presente de una deuda, diagramas de tiempo-valor y de flujo de caja.

Descuento Racional o matemático. Ejercicios de aplicación. Fuente: Jaime A. García “Matemáticas Financieras”. Editorial Pearson.

4ta. Edición 2000. Lectura:Interés Simple, pp. 53 a 57

Tema 3. Pagos parciales y amortización a plazos. Regla Americana. Rutina de

aplicación y Regla Comercial. Rutina de aplicación. Casos prácticos. Ejercicios y problemas.

Fuente: Alberto Álvarez Arango "Matemáticas Financieras", Editorial Mc. Graw Hill 3ra. Edición Bogotá Colombia 2005. Lectura: Interés, pp. 1 a 18

7

Tema 4. Descuento: puntos de vista del hombre común y punto de vista

financiero. Descuento ligado operaciones comerciales. Descuento único, descuentos sucesivos o en serie o en cadena. Tasa única

equivalente a una serie de descuentos sucesivos. Casos prácticos. Ejercicios.

Tema 5. Descuento Bancario o Financiero, definiciones. Modelo Matemático

descriptivo. Cálculo del valor presente de una deuda a descuento. Casos prácticos. Ejercicios y Problemas.

Fuente: Alberto Álvarez Arango Op. cit Lectura: Principios de equivalencia Descuento Comercial y Descuento Bancario, pp. 19 a 42.

Tema 6. Interés Compuesto. Operaciones financieras en el mediano y largo plazo. Interés compuesto caso octava maravilla del mundo, caso del

efecto de la bola de nieve.-Importancia o del Interés Compuesto. Definiciones previas: capitalización, periodo de interés, frecuencia de conversión, tiempo y tasa de interés. Modelo matemático descriptivo,

deducción de la fórmula. Aplicaciones. Cálculo del monto compuesto ejercicios problemas. Valor presente a interés compuesto de un capital,

Ecuaciones de valor. Ley del crecimiento orgánico. Fuente: Jhonny de Jesús Meza Orozco “Matemáticas Financieras Aplicadas” ECOE Ediciones 2da. Edición. Bogotá Colombia 2004.

Lectura: Interés Compuesto, pp. 93 a 158. Tema 7. Descuento a interés compuesto. Descuento compuesto bancario.

Valor actual de una deuda a descuento compuesto. Valor Futuro a descuento compuesto. Aplicación de Valor presente a descuento compuesto en procesos de depreciación. Casos aplicaciones y

problemas. Práctica dirigida laboratorio Nº 2

8

Tema 1

Interés Simple Introducción Si arrendamos un bien inmueble valorizado en $90 000,00 –casa, oficina o

tienda comercial-, pagamos por el derecho de ocupación un alquiler de $12 000,00 fijado por lapsos de tiempo medidos por meses, trimestres, semestres o

años.(Para el caso es anual.) Si pedimos un préstamo a un banco de $90 000,00 también pagamos una cierta suma de dinero por el alquiler del dinero prestado -digamos que sean

$12 000,00 anuales- a este producto que pagamos se le llama interés.

Entonces los inversionistas en bienes raíces tienen su dinero invertido en inmuebles y la remuneración de su inversión se le llama alquiler, mientras que el beneficio de los capitales que prestan o alquilan las entidades del sistema

financiero se llama interés, es decir tanto el alquiler como el interés son producto de capitales invertidos.

Definiciones del Interés que la literatura de la especialidad refiere: Definición 1.- Se llama interés a la ganancia o utilidad producida por un

préstamo, depósito o inversión mediante una operación ya sea comercial bancaria o financiera. (Fernando Dávila Atencio).

Definición 2.- Interés es el pago por el uso del dinero ajeno. También puede

decirse que interés es el dinero que produce un capital al invertirlo, al otorgarlo

en préstamo o al pagarlo por la adquisición de bienes y servicios en operaciones crediticias. (José Luis Villalobos).

Definición 3.- El interés es el precio a pagar por disponer de un capital y que

depende en gran medida de los siguientes factores:

-Del beneficio económico o social a obtener con la utilización de dicho capital, -Del tiempo de la operación, a mayor tiempo mayor interés aunque la tasa de

interés permanezca invariable, -De la seguridad sobre el buen fin de la inversión, y del respaldo de la persona que solicita el crédito. Se supone que a mayor riesgo debe corresponder una

mayor tasa de interés y viceversa, -De la situación del mercado de dinero. Una mayor demanda sobre la oferta

presionará a un incremento de la tasa de interés, o a elegir entre aquellos demandantes de capital que presenten menor riesgo potencial. -De otras variables de carácter económico, político, social, etc. (Carlos Aliaga

Valdez). Definición 4.- El interés es el alquiler o rédito que se conviene pagar por un

dinero tomado en préstamo.(Lincoyán Portus Govinden). Definición 5.- Podemos definir el interés como la ganancia generada por un

capital invertido en forma productiva. (Jorge Valencia de la L.).

9

Definición 6.- El interés es la renta que se paga por el uso del dinero (Robert y

Hellen Cissell). Definición 7.- Remuneración que un prestatario paga a un prestamista por la

utilización del dinero. (Banco Central de Reserva del Perú).

Definición 8.- Interés es la cantidad que se paga por el uso del dinero que se

pide prestado.(Loyce C. Gossage, Ed. D.) Existen en la literatura del curso muchas otras definiciones acerca del tema del

interés, he consignado solo ocho de ellas, de autores nacionales y extranjeros y en conclusión notamos que todos definen el interés como remuneración,

suma de dinero que se paga, ganancia generada por el dinero invertido, etc., todas están en lo cierto, unas mas completas y complejas que otras, pero en resumen encierran lo mismo.

El interés definido desde un punto de vista utilitario presenta dos situaciones:

Punto de vista del prestamista.- Para un prestamista, es el dinero que cobra por los créditos, colocaciones o inversiones que hace. Punto de vista del prestatario.- Para un prestatario, el interés es el dinero que

paga por el dinero que recibe o toma en calidad de préstamo.

En la práctica el interés se calcula básicamente en función de los siguientes factores: el Capital o Principal o Stock inicial de efectivo, la tasa de interés y el tiempo o plazo; complementariamente a estos factores se debe tomar en

cuenta el riesgo que cada operación en particular acarrea, también las variables económicas, políticas y sociales, que se dan en el entorno

operacional, todas hacen que la tasa de interés y los plazos varíen. Definición de los factores que determinan el Interés:

El Capital o Principal o Stock Inicial de Efectivo ( P ), es la suma prestada, colocada, invertida o recibida en una operación con interés, este puede estar

dado en moneda nacional o en moneda extranjera. También se le llama valor actual o valor presente o valor líquido o volumen monetario o dinero, etc. La Tasa de Interés ( i ), es el índice o indicador del costo o precio del dinero en

una economía en particular. Se dice que cada país tiene un diferente espectro de tasas de interés - entendiéndose como tal, aquel que se constituye por

todos los valores que la tasa de interés puede asumir en un momento determinado en operaciones financieras pasivas y activas -.

La tasa de interés se enuncia o expresa como tanto por ciento (%), pero se le trabaja ecuacionalmente a tanto por uno en las fórmulas financieras,-valor que

obtiene simple-mente desplazando coma decimal dos lugares a la izquierda y quitando el símbolo % -. Algunos autores citan la importancia de la tasa de interés por ser un indicador de la salud económica de un país y por su utilidad

en Planificación económica.

10

El Tiempo o Plazo ( t ), es el factor que refiere el periodo durante el cual el

prestatario estará en posesión de todo o parte del dinero prestado. Cuando el tiempo de un problema es expresado por una fracción de año, se manejará

mediante una fracción a/b en donde el numerador “a” expresará el número de meses o días citados en el caso-problema y el denominador “b” dependerá de la expresión que contenga el numerador, si son meses el denominador será 12

y si son días será 360. Interés Simple ( I ).- Su modelo matemático simplemente lo define como el

producto de los factores Capital o Principal ( P ), la Tasa de interés ( i ) y el tiempo ( t ). En esta operación el capital o principal permanece constante durante el plazo de la operación.

Interés Simple = Capital o Principal x Tasa de Interés x tiempo

I = P . i . t

Esta fórmula o modelo matemático nos refiere que el interés es directamente proporcional al capital, tasa de interés y el tiempo o plazo. Ejemplo: Una pareja compra una casa, financiada con un préstamo de $50

000,00 a la tasa del 15% de interés simple. El plazo total del préstamo es de 10

años. a) ¿Cuál será el interés a pagarse durante todo el plazo?,

b) ¿Cuál es el interés vencido del primer trimestre? y c) ¿Cuál es el interés vencido de los primeros 45 días?

Factores:

I = ? P = $50 000,00 i = 15% o 0,15

t1

=10 años t2

= 3 meses t3

= 45días

Rpta. Este problema tiene tres respuestas

I1

= 50 000 x 0,15 x 10 = $75 000,00

Que corresponde al plazo total de la deuda que es de 10 años

I2

= 50 000 x 0,15 x 3/12 = $1 875,00

Que corresponde a la segunda interrogante, por un tiempo de 3 meses. I3

= 50 000 x 0,15 x 45/360 = $937,50

y esta última que corresponde al interés vencido por 45 días. Como se aprecia en el desarrollo del ejercicio los factores capital y tasa de

interés se mantienen constantes, siendo el factor tiempo el elemento que particularmente ha variado para que se note su modo operativo o de trabajo en

cada caso.

11

Ejemplo: Juan Alegre recibió un préstamo de $35 000,00 al 18% para invertirlos

en un negocio. ¿Cuánto pagará por un año al prestamista por concepto de interés?

Factores: I =? P = $35 000 i = 18% o 0,18 t = 1 año I = 35 000 x 0,18 x 1 = $6 300,00

Rpta. El Sr. Juan Alegre pagó al prestamista $6 300 por concepto de intereses. Si el plazo fuera por dos años. Al final de dicho plazo el interés devengado

será: I = 35 000 x 0,18 x 2 = $12 600,00

Al final de un n - ésimo año el total de intereses devengados será de: I = 35 000 x 0,18 x n

Para que la ecuación funcione los factores tasa de interés y tiempo deben ser homogéneos, es decir si la tasa de interés es anual, el tiempo de la operación

deberá ser expresado en años. Si la tasa fuera mensual, el tiempo habrá de citarse en meses.

Las aplicaciones fundamentales del interés simple se tienen en las cuentas de ahorro, los certificados de depósito, las cuentas a plazo, las letras de cambio,

los pagarés, etc.

Determinación de los factores Capital o Principal, Tasa de interés y Tiempo o Plazo: Cuando se conoce tres elementos de la ecuación del interés es posible

determinar el cuarto factor a partir de las siguientes ecuaciones:

Capital = tiempoxerésdeTasa

SimpleInterés

int Tasa de Interés =

tiempoxCapital

SimpleInterés

Tiempo = InterésdeTasaxCapital

SimpleInterés

Problemas de aplicación ¿Qué inversión fue la que produjo en 2 años un interés de S/.34 566,00 si la tasa de interés de la operación era del 24%?

Factores: P= ? I = S/.34 566,00 i = 24% o 0,24 t = 2 años

P = 224,0

56634

x = S/. 72 012,50

¿Cuál fue el crédito que se otorgó si se pagó $22 222,22 dólares americanos por concepto de intereses al cabo de 9 meses si la tasa de interés que se acordó fue de 17,5%?

Factores: P = ? I = U.S. $22 222,22 i = 17,5% o 0,175 t = 9 meses

12

P = 12/9175,0

22,22222

x = $ 169 312,15

¿A qué tasa de interés anual tendrá que colocarse un capital de S/.23 456,78 para que en el plazo de 30 meses produzca S/. 12 345,67?

Factores: I = S/.12 345,67 P = S/.23 456,78 t = 30 meses i = ?

i = 12/3078,45623

67,34512

x = 0,210526252964 ó 21,05%

¿Durante qué plazo deberá colocarse $11 222,33 para que al 9,6% anual produzca un interés de $3 232,03?

Factores: I = $3 232,03 P = $ 11 222,33 i = 9,6% o 0,096 t = ?

t = 096,033,22211

03,2323

x = 3 años

Si el resultado de un problema de cálculo de tiempo fuera fraccionario se multiplicará dicha fracción por 360 días y obtendrá el número de días al que se

aplicará el redondeo correspondiente. ¿Determinar el plazo de inversión necesario para que un capital de $678 901, sea remunerado con un interés de: $144 500, si la tasa que rige la operación es

del 14,4%? Factores: I = $144 500 P = 678 901 i = 14,4% o 0,144 t = ?

t = 144,0901678

500144

x = 1,478083288 años

Para convertirlo a días multiplicamos el resultado por 360 y tenemos:

t = 1,478083288 x 360 = 532,1099836 o 532 días

Una persona colocó la cuarta parte de su capital al 36% anual durante 4 meses y el resto al 24% por un año. Si por la primera inversión cobró S/. 84 000,00 de intereses. ¿Cuánto cobró de interés por el resto? ¿Cuál era su capital? ¿Qué

suma invirtió en cada caso?¿Cuántorecibió de intereses en total ?

Rpta. Primera: ¿Cuánto invirtió en el primer caso? Como colocó la cuarta parte de su capital este será igual a P/4=? El interés que recibió por dicha inversión fue de S/.84 000 = I; tiempo de inversión t

1 = 4 ms.

La tasa de interés fue del: 36% Luego tenemos

P/4 = 36,012/4

84000

x = S/. 700 000

El capital total invertido P = ? P/4 = S/.700 000 P =700 000 x 4 = S/. 2´800 000

13

El resto invertido o segunda inversión: 2´800 000 – 700 000 = S/.2´100 000

Interés rentado por la segunda inversión: I = 2´100 000 x 0,24 x 1 = S/.504 000 Cobró en total por intereses: 84 000 + 504 000 = S/.588 000

Calcular los intereses rentados por $25 000, $33 500 y $44 750 durante 45, 57 y 73 días respectivamente a la tasa del 9%. Como es la misma tasa de interés se puede aplicar el método de los números mercantiles o numerales y tenemos

I =[25 000x0.09x45/360]+[33 500x0.09x57/360]+[44 750x0.09x73/360]= I = 281,25 + 477,375 + 816,6875 = $ 1 575,31

Si multiplicamos 0,09 x 360 el denominador Δ = 4 000 que sería el número mercantil o númeral que corresponde y el interés rentado será I = $1 575,31

TALLER N° 1 ACTIVIDAD APLICATIVA

INTERÉS SIMPLE Objetivo:

Verificar la comprensión acerca de los elementos del interés simple Autoevaluación: dadas las características prácticas e instrumentales del curso, a continuación se formulan ejercicios de comprobación de los diferentes puntos

dictados: 1. Determinar el interés moratorio cobrado a una letra de cambio no pagada

a su vencimiento, si su valor nominal es de $4 567,89 si es cancelada el día de hoy 14 de marzo de 2008 sabiendo que venció el 04 de diciembre de 2007 si se cobra una tasa de interés del 33%.

2. Hallar el capital prestado en una operación que liquidó por concepto de intereses S/. 2 222,22 entre el 15 de octubre de 2007 y el día de hoy 14 de marzo de 2008 si la tasa de interés que se aplicó fue del 18,5%.

3. ¿A qué tasa de interés de prestaron $25 000,00 si se paga por concepto de intereses

S/.1 234,56 entre el 20 de septiembre del 2006 y el 28 de febrero del 2008?

4. ¿Cuál fue el plazo de inversión de un principal de € 83 444,55 si se

liquidaron intereses por la suma de € 12 345,67, a la tasa de 12,75%.?

14

Tema 2

El Monto o Valor Futuro

Cuando los intereses producidos por un capital determinado se suman a éste, la cantidad que se obtiene se llama monto, factor que denotaremos por la letra

S mayúscula. Es decir

S = P + I ( 1

)

Si reemplazamos en ( 1

) al factor I por sus factores que lo determinan nos

queda: S=P + P.i.t

Como observamos el factor P se repite en el miembro de la derecha de la igualdad lo factorizamos y nos queda:

S = P [1 + i. t],

que es la fórmula ( 2

) para calcular el monto de una obligación sin pasar por el

cálculo previo del interés.

Problema de aplicación: Una persona solicita un préstamo de $25 000 dólares al 18% anual durante 56 días. ¿Cuánto deberá pagar al vencer el plazo? Factores I = ? S = ? P = $25 000 i = 18% o 0.18 t = 56 días

Podemos obtener el resultado de dos maneras:

1ra. Calculando primero el interés y lo sumamos al capital prestado I = 25 000 x 0,18 x 56/360 = 700,00

Interés que sumamos al capital y nos queda

S = 25 000 + 700 = 25 700.

La segunda opción es directa y aplicamos la fórmula ( 2

)

Aplicando la fórmula del monto obtenemos: S = 25 000 [1+ (0,18) x (56/360)]= 25 700

El monto se utiliza para valuar instrumentos financieros en el corto plazo a interés simple, tales como letras de cambio, pagarés, intereses moratorios y compensatorios por plazos relativamente cortos, etc.

Valor presente de una deuda a interés simple.

Es aquel valor que tiene un instrumento financiero en una fecha anterior a la de su vencimiento. La fórmula de determinación del valor presente la obtenemos despejando el factor capital de la ecuación de monto

P = ti

S

.1 Fórmula ( 3 )

Problemas de aplicación:

Determinar el valor presente de una letra de cambio que tiene un valor de vencimiento de $ 23 456,67 que se vende 75 días antes de su vencimiento a la tasa del 24% de interés anual

Factores: P = ? S = $23 456,67 i = 24% o 0,24 t = 75 días

15

Aplicando la fórmula ( 3 )

P = )360/7524,01(

67,45623

x = $ 22 339,69

¿Cuánto se pagó por un pagaré cuyo valor de vencimiento era de S/. 333 333,33, que se vendió faltando 100 días para su vencimiento a la tasa de 27.5% y luego nuevamente faltando 45 días a la tasa de 33%?

Parte 1 Factores : P1

= ? S = S/.333 333,33 i = 27,5% o 0,275 t = 100 días

P1 = )36/100275,01(

33,333333

x = S/. 309 677,416258

Parte 2 Factores: P2

= ? S= S/.333 333,33 i = 33% o 0,33 t = 45 días

P2 = )360/4533,01(

33,333333

x = S/. 320 128,05

TALLER N° 2 ACTIVIDAD APLICATIVA MONTO A INTERÉS SIMPLE Y VALOR PRESENTE

Objetivo:

Verificar la comprensión acerca de los elementos del monto y el valor presente Autoevaluación: Dadas las características prácticas e instrumentales del curso, a continuación se formulan ejercicios de comprobación de los diferentes puntos

dictados: 5. Determinar el monto o valor de vencimiento o valor futuro anotado en una

letra de cambio que se emitió al financiar una venta de $34 123,45 a la tasa del 21% de interés entre el día de hoy 14 de marzo de 2005 sabiendo que su vencimiento es el 04 de diciembre de 2005.

6. Hallar el capital prestado en una operación que se liquidó con pagaré de $56 789,12 entre el 04 de octubre de 2004 y el día 29 de septiembre de

2005 si la tasa de interés que se aplicó fue del 14,25%. 7. Determinar el valor presente de una letra de cambio de $50 000,00 que

se vendió a la tasa del 21% de interés el día de hoy 11 de abril de 2005

sabiendo que su vencimiento es el 04 de septiembre de 2005. 8. Hallar el capital prestado en una operación que se liquidó con pagaré de

$56 789,12 entre el 04 de octubre de 2004 y el día 29 de septiembre de 2005 si la tasa de interés que se aplicó fue del 14,25%.

Tema N° 3

Amortización a Interés Simple o Pagos Parciales

16

En el desarrollo de este tema trata de aplicaciones del interés simple a

través de casos prácticos respecto al tratamiento que reciben las

amortizaciones que se hacen a deudas en términos del interés simple. Tratará de Casos como el de la regla de los Estados Unidos de Norteamérica (USAR) y

Regla Comercial o del Comerciante o Merchant Ruler (MR). En el desarrollo en si el alumno aplicará lo aprendido en los dos primeros temas estudiados ya que a través de una rutina para cada regla se determinará

saldos pendientes de pago, luego de haber sido amortizadas las deudas respectivas.

El enfoque es práctico en base a casos. Por ejemplo: La Empresa de Inversiones A & B S.A. obtuvo un préstamo de $ 4’500 000,00

el 28 de abril del 2003 con vencimiento al 02 de abril del 2008, a la tasa del 20% de interés. Entre las partes se acuerda la aceptación de amortizaciones

proponiendo el deudor el siguiente calendario de amortizaciones: 1ra. El 23 de abril del 2004 importe $ 1’400 000,00 2do.El 20 de Octubre del 2004 importe $ 600 000,00

3ro.El 17 de abril del 2005 importe $ 800 000,00 4to.El 10 de Octubre del 2005 importe $ 900 000,00

5to.El 9 de Mayo del 2006 importe $ 750 000,00 6to.El 30 de septiembre del 2006 importe $ 850 000,00 7mo.El 14 de febrero del 2007 importe $ 1’000 000,00

Si las amortizaciones fueron tratadas por las reglas en estudio, determinar su saldo en la fecha de vencimiento. En este caso el alumno a través de una práctica dirigida resuelve en aula el

problema previa referencia del profesor acerca de los pasos a seguir en cada caso. En la práctica al aplicarse los conocimientos el alumno resolverá dos

situaciones totalmente diferentes es decir las respuestas de la aplicación de ambas reglas reporta resultados diferentes, aunque en ambas situaciones los procesos que se siguen son lógicos.

Adicionalmente se propone para el mismo caso la aplicación de la M.R.

TALLER Nº 3 ACTIVIDAD APLICATIVA AMORTIZACIÓN A INTERÉS SIMPLE

Se propone a los alumnos la práctica intensiva en sus casas de problemas que se entregarán por escrito, para su correspondiente desarrollo.

AUTOEVALUACIÓN El Informe por escrito respectivo lo tendrá que presentar en la clase siguiente y

será anotado en el registro su cumplimiento o no, como factor de referencia para una evaluación en parte subjetiva por parte del profesor.

17

TEMA N° 4

El Descuento

En el desarrollo de este tema se hace un enfoque inicial, respecto a los puntos de vista existentes para el tratamiento o estudio del descuento: el punto de

vista del hombre de la calle y punto de vista financiero o bancario. El hombre común lo relaciona con aspectos de la compra venta de bienes y servicios y para él, la palabra descuento la interpreta como una rebaja

sustantiva que se aplica o deduce de un precio conocido o precio de lista de bien de capital artículo o servicio que se concede por alguna razón causa

motivo o circunstancia. Y en estos casos los descuentos se clasifican en: Únicos y

Sucesivos, En Serie o En Cadena o Eslabonados

Al respecto, se dice tal como lo refiere su expresión descuento único aquel que

se deduce directamente si esta expresado por una cantidad o previa cuantificación también se deduce del precio de lista o precio marcado de un bien artículo servicio

Ej. Un producto que vale S/.120,00 le aplican un descuento de S/.20,00 luego

por él pagaré S/.100,00. Una tienda hace descuento de temporada del 25% a sus productos en general.

¿Si una persona compra S/.360,00 de ellos, el valor líquido a pagar será?. Para ello previamente tengo que cuantificar el interés es decir determino el 25% de

360 que es 90, por tanto el valor líquido a pagar por la compra con el descuento único del 25% es de 360 – 90 = S/.270,00

Respecto a los descuentos sucesivos en serie o en cadena estos tienen que cumplir las siguientes propiedades: 1ra. No se pueden sumar dado que su

deducción o aplicación es uno por uno a saldos insolutos, aunque después veremos que se pueden convertir a una tasa única equivalente (T.U.E.) cuya fórmula empírica dice lo siguiente:

TUE = 1 - [ (1 – i

1) (1 – i

2)...........(1 – i

n) ]

Luego para aplicarlos en sí se les deduce uno por uno.

Ejemplo: Si la Empresa Avícola Santa Ángela ofrece descuentos del 20% +

12% + 8% + 2,5% a sus compradores mayoristas de huevos, por compras mayores de S/. 50 000,00. Si la Tienda Comercial Central hace una compra de S/. 75 000,00. ¿Cuánto pagará por su compra finalmente si se favorece con los

descuentos antes referidos? Rpta.

Valor Original de la compra: S/. 75 000,00 Menos el 1er. Descuento del 20% 15 000,00 Saldo después de deducir 1er. Dcto 60 000,00

18

Menos el 2do. Descuento del 12% 7 200,00

Saldo después de deducir el 2do. Dcto. 52 800,00 Menos el 3er. Descuento del 8% 4 224,00

Saldo después de deducir el 3er. Dcto. 48 576,00 Menos el 4to. Descuento del 2,5% 1 214,40 Por ser el último descuento por deducir

se le llama Saldo a pagar o valor líquido S/. 47 361,60 Resultado que también se podría obtener si aplicamos la TUE, es decir si

convertimos las 4 tasas de descuento en una tasa única equivalente aplicando la fórmula a la siguiente información: Si d

Luego si el valor bruto de la compra es de S/.75 000,00 y a este le deducimos el 36,8512% de descuento único tendré un valor líquido a pagar por la compra de :

Verificar la comprensión acerca de los elementos del descuento comercial

Se propone a los alumnos la práctica intensiva en sus casas de problemas que se entregarán por escrito, para su correspondiente desarrollo. AUTOEVALUACIÓN

Resolver los siguientes problemas: 1. Determinar el valor líquido a pagar en los siguientes casos:

a.- Un aceite para autos se vende a S/.67,50 el galón y por una promoción se hace un descuento de S/.15,00. b.- Una tienda vende sus artículos de verano con un descuento del 35%, si

una persona hace una compra de S/. 980,00 y se beneficia con el descuento antes referido.

2.- Tiendas Quality por fin de temporada vende todos los artículos de temporada con descuentos sucesivos del 25% +18% + 10%. Para un comprador de dichos artículos por la suma de S/.3 333,33. Deduciendo los

descuentos uno por uno y aplicando la TUE 3.- La Distribuidora de Alimentos S.A. ofrece a sus compradores de dulces

importados descuentos del 17,5% + 12,5% + 7,5% + 4,5%. Si la Tienda PUN DUN GUN EIRL, hace una compra por la suma de S/.123 456,78, de los artículos antes mencionados, Deduciendo los descuentos uno por uno y

aplicando la TUE. 4.- Determinar la TUE para los siguientes descuentos sucesivos:

En el mundo financiero las operaciones comerciales se realizan a través del

crédito y el pago se efectúa mediante documentos o instrumentos comerciales que son los llamados documentos de crédito, tal es el caso de las letras de

cambio, los pagarés, obligaciones financieras, etc, que tienen el valor de pago referido en su contenido. En estos instrumentos, la persona deudora al aceptarlos adquiere el compromiso de pago dentro de un tiempo determinado.

El acreedor que recibe estos documentos no tiene necesidad de esperar a su vencimiento para hacerlos efectivos o líquidos, ya que puede cobrarlos antes

en la institución bancaria con la que maneje sus operaciones financieras, lógico será que al venderlos recibirá una suma menor que la consignada en los documentos, ya que la entidad financiera le descontará los días de anticipación

o días que faltan para vencimiento. Esa diferencia valuada a partir del valor registrado en el documento constituye el Descuento Financiero o Bancario o

Simple, es un interés sustractivo o adelantado o negativo. Su fórmula o modelo matemático simplemente define al Descuento Simple o Bancario o Financiero y denota por la letra mayúscula D como el producto de

los factores Monto o valor de vencimiento o Valor Futuro (S), la tasa de interés cobrada por adelantado a la que se llama tasa de descuento denotada por la

letra (d) y el tiempo de anticipación al vencimiento por el que se practica la operación. Descuento Simple = Monto o Valor de Vencimiento o Valor Futuro x Tasa de

Descuento x Tiempo D = S . d . t

También se utiliza con frecuencia la fórmula del valor líquido: Valor Líquido P = Monto o Valor de Vencimiento Valor Futuro menos

Descuento Simple

P = S – D

Si reemplazamos D por los factores que lo determinan nos queda:

P = S – S.d.t Como vemos el factor monto se repite, por ello factorizamos y nos queda:

P = S (1 – d . t)

Problema de aplicación: Una letra de cambio de valor de vencimiento $22,500 va a ser vendida el día de hoy en el Banco Interamericano de Finanzas, cuando faltaban 60 días para el vencimiento si el banco aplica una tasa de descuento

del 25%. ¿Cuál será la retención o descuento practicado por el banco al documento, y cuál será el valor líquido abonado por dicho instrumento?

Factores: D = ? VF = $22 500 d = 25% o 0,25 t = 60 días Aplicando la fórmula del Descuento tenemos:

D = 22 500 x 0,25 x 60/360 = $937,50

20

Para determinar el valor líquido aplicamos:

P = 22 500 – 937,5 = $21 562,50

También si queremos obtener directamente el valor líquido sin pasar por el cálculo previo del Descuento aplicamos la ecuación respectiva y tenemos:

P = 22,500 [1 – (0,25) (60/360)] = $21 562,50 Problema de aplicación: Un pagaré de valor de vencimiento $27 850,00 va a

ser vendido el día de hoy en el Banco Interbank, cuando faltaban 180 días para el vencimiento si el banco aplica una tasa de descuento del 27,75%. ¿Cuál será la retención o descuento practicado por el banco al documento, y cuál

será el valor líquido abonado por dicho instrumento? Factores: D = ? VF = $27850,00 d = 27,75% o 0,2775 t = 180 días

Rpta. Aplicando la fórmula del Descuento tenemos:

D = 27 850 x 0,2775 x 180/360 = $3864,1875

Para determinar el valor líquido aplicamos: P = 27 850 – 3864,1875 = $23 985,8125

También si queremos obtener directamente el valor líquido sin pasar por el cálculo previo del Descuento aplicamos la ecuación respectiva y tenemos:

Problema de aplicación: Una obligación financiera paga a su vencimiento

$360,000 va a ser vendida el día de hoy al Scotianbank, cuando faltan 540 días para el vencimiento si el banco aplica una tasa de descuento del 14,5%. ¿Cuál será la retención o descuento practicado por el banco al documento, y cuál

será el valor líquido abonado por dicho instrumento? Factores: D = ? VF = $27 850 d = 14,5% o 0,25 t = 540 días

Aplicando la fórmula del Descuento tenemos: D = 360 000 x 0,145 x 540/360 = $78 300,00

Para determinar el valor líquido aplicamos:

P = 360 000 – 78 300 = $281 700,00 También si queremos obtener directamente el valor líquido sin pasar por el

cálculo previo del Descuento aplicamos la ecuación respectiva y tenemos: P = 360 000 [1 – (0,145) (540/360)] = $281 700,00

Problema de aplicación: Determinar el valor de vencimiento de una letra de

cambio si con ella se consigue un financiamiento de $2’250 500,00 documento

que va a ser emitido el día de hoy siendo su vencimiento programado a 5 años si el banco aplica una tasa de descuento del 7,5%. Factores: S= ? P = $2’250 500,00 d = 7,5% o 0,075 t = 5, años

Para determinar el valor futuro aplicamos su fórmula de determinación:

S = ).(1 td

P

P = )5)(075,0(1

500250'2 = S/. 1’406 562,50

21

TALLER Nº 5 ACTIVIDAD APLICATIVA DESCUENTO BANCARIO O FINANCIERO

Objetivo:

Verificar la comprensión acerca de los elementos del descuento bancario o financiero.

Se propone a los alumnos la práctica intensiva en sus casas de problemas que se entregarán por escrito, para su correspondiente desarrollo. AUTOEVALUACIÓN

Resolver los siguientes problemas: 1.- Hallar el valor líquido pagado por una obligación financiera que paga al

vencimiento $250 000,00 Si se descuenta a la tasa del 21%, entre el 19 de marzo del 2006 y el 20 de junio del 2008

2.- Un proyecto de inversión requiere de $2’000 000,00 en efectivo para su ejecución dinero que sólo se consigue utilizando una línea de crédito de

descuento de pagarés autorizada en el Banco y en la que se cobra el 9,875% de descuento a un plazo de 5 años.

El Informe por escrito respectivo lo tendrá que presentar en la clase siguiente y será anotado en el registro su cumplimiento o no, como factor de referencia

para una evaluación en parte subjetiva por parte del profesor.

22

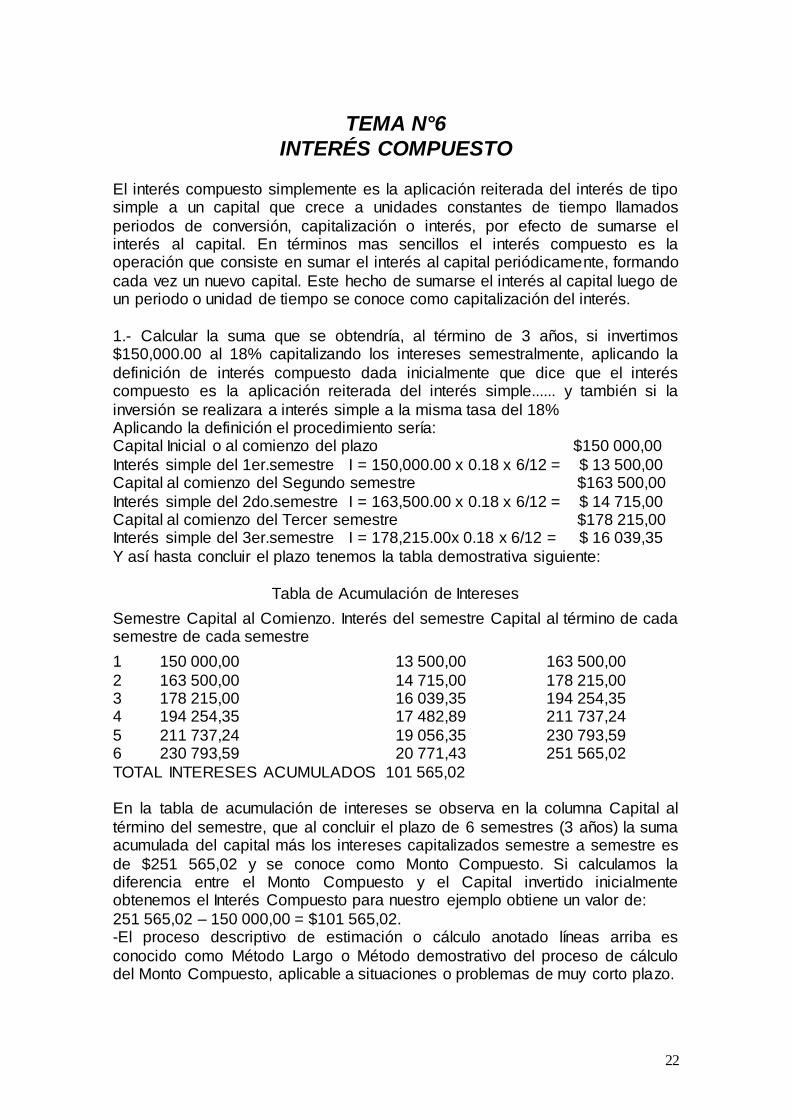

TEMA N°6

INTERÉS COMPUESTO

El interés compuesto simplemente es la aplicación reiterada del interés de tipo simple a un capital que crece a unidades constantes de tiempo llamados

periodos de conversión, capitalización o interés, por efecto de sumarse el interés al capital. En términos mas sencillos el interés compuesto es la operación que consiste en sumar el interés al capital periódicamente, formando

cada vez un nuevo capital. Este hecho de sumarse el interés al capital luego de un periodo o unidad de tiempo se conoce como capitalización del interés.

1.- Calcular la suma que se obtendría, al término de 3 años, si invertimos $150,000.00 al 18% capitalizando los intereses semestralmente, aplicando la

definición de interés compuesto dada inicialmente que dice que el interés compuesto es la aplicación reiterada del interés simple...... y también si la

inversión se realizara a interés simple a la misma tasa del 18% Aplicando la definición el procedimiento sería: Capital Inicial o al comienzo del plazo $150 000,00

Interés simple del 1er.semestre I = 150,000.00 x 0.18 x 6/12 = $ 13 500,00 Capital al comienzo del Segundo semestre $163 500,00

Interés simple del 2do.semestre I = 163,500.00 x 0.18 x 6/12 = $ 14 715,00 Capital al comienzo del Tercer semestre $178 215,00 Interés simple del 3er.semestre I = 178,215.00x 0.18 x 6/12 = $ 16 039,35

Y así hasta concluir el plazo tenemos la tabla demostrativa siguiente:

Tabla de Acumulación de Intereses

Semestre Capital al Comienzo. Interés del semestre Capital al término de cada semestre de cada semestre

TOTAL INTERESES ACUMULADOS 101 565,02 En la tabla de acumulación de intereses se observa en la columna Capital al

término del semestre, que al concluir el plazo de 6 semestres (3 años) la suma acumulada del capital más los intereses capitalizados semestre a semestre es

de $251 565,02 y se conoce como Monto Compuesto. Si calculamos la diferencia entre el Monto Compuesto y el Capital invertido inicialmente obtenemos el Interés Compuesto para nuestro ejemplo obtiene un valor de:

251 565,02 – 150 000,00 = $101 565,02. -El proceso descriptivo de estimación o cálculo anotado líneas arriba es

conocido como Método Largo o Método demostrativo del proceso de cálculo del Monto Compuesto, aplicable a situaciones o problemas de muy corto plazo.

23

Ahora si la operación anotada como ejemplo se hubiera realizado a interés

simple, el monto o valor futuro a este tipo de interés al final de los 3 años de inversión sería de: (aplicando la ecuación de monto simple)

S = P [ 1 + t . i ] = 150 000 [1+(3)(0,18) ] = $ 231 000,00

Comparando el resultado operativo del Monto Simple con el Monto Compuesto o Valor Futuro S observamos que existe una diferencia de $ 20 565,02 que en

la práctica viene a ser el interés generado por el propio interés. Cuando el plazo de una operación es largo, determina un número grande de

periodos de capitalización y hace que el método largo antes desarrollado sea prácticamente imposible de aplicar por lo trabajoso de su aplicación unitaria, es

en esos casos que se recurre a la aplicación de una ecuación o fórmula que simplifique dicho proceso de cálculo, dándose entonces el Método Corto, del que desarrollaremos la deducción de su ecuación previo tratamiento de los

factores vinculados a él.

Definiciones previas de los factores vinculados al interés compuesto. Capitalización: Proceso por el cual el interés generado en una unidad de tiempo se agrega o añade o suma al capital.

Periodo de conversión o de capitalización o de interés (pc): es el tiempo o

plazo que se mide o transcurre entre dos cómputos sucesivos de interés. Frecuencia de conversión o de capitalización o de interés (f

c): es el número

de veces por año que el interés se capitaliza o añade o suma al capital.

Entre el periodo y la frecuencia de conversión existe una directa correspondencia, es decir a cada periodo de conversión o de capitalización le corresponde una frecuencia determinada, siendo los periodos mas usados los

siguientes: Periodo de conversión (p

c) Frecuencia (f

c)

Anual 1

Semestral 2 Cuatrimestral 3

Trimestral 4Bimestral 6 Cada 45 días 8

Mensual 12 Cada 21 días 17,14

Quincenal 24 Semanal 51,43 Diario 360

Tasa de Interés: En problemas de interés compuesto, la tasa de interés

presenta 3 valores llamados: Tasa Nominal ( TNj ó j ), Tasa efectiva por periodo de conversión, capitalización o interés (TEPI ó i ) y Tasa efectiva anual ( TEA ).

24

La primera expresión es la tasa nominal, que denotaremos por la letra “j”

minúscula o las siglas TNj, en la mayoría de operaciones financieras se acostumbra a mencionar la tasa anual de interés, -el valor de dicha expresión

se cumple sólo en el caso de que la capitalización sea anual- y va acompañada de la frecuencia de conversión capitalización o de interés (f

c) y es a partir de

esos datos que se determina la segunda expresión llamada tasa efectiva por periodo, (esta se define como aquella tasa que efectivamente gana un capital

prestado o invertido por periodo de conversión capitalización o interés) la que denotaremos por la letra “i” minúscula,

Para obtener el valor de esta tasa efectiva por periodo bastará con dividir la tasa nominal entre la frecuencia de conversión, así por ejemplo si una

operación se lleva a cabo a la tasa del 18% capitalizable bimestralmente el valor de la tasa efectiva por periodo será:

i = 18%/6 = 3% que se interpreta como que la operación gana o cobra o paga el 3% efectivo cada bimestre, porque la tasa nominal j es igual al 18%, la frecuencia de

conversión que le corresponde a un intervalo bimestral es 6.

La tercera expresión es la tasa efectiva anual, la definimos como aquella tasa que efectivamente gana un capital en un año de inversión (es decir siempre que dejemos que el interés producido se capitalice durante un año). En la

actualidad un dispositivo legal obliga a las entidades financieras a comunicar a sus clientes la tasa efectiva anual que cobran en sus operaciones así como las

comisiones por cuota, portes y cargos por seguros al inicio de las operaciones. Tiempo: En problemas de interés compuesto el tiempo se trabaja bajo la forma

de unidades de tiempo que marcan el ritmo del proceso de capitalización siendo estas llamadas periodos de conversión o de capitalización o de interés.

Entonces el tiempo o plazo deberá ser expresado por un número "n" de periodos de conversión, que se obtiene multiplicando el tiempo en años o fracción de año por la frecuencia de conversión, o de capitalización o de

interés. Ejemplo: Una transacción económica se realiza a un plazo de 3 años a la tasa

de interés del 21% capitalizable mensualmente. ¿Cuántas capitalizaciones de interés se realizarán durante ese plazo?

Rpta. Para calcular dicho número, primero vemos qué frecuencia de

capitalización le corresponde a un periodo capitalización mensual y observamos que es 12, luego aplicamos la fórmula para calcular n y tenemos: n = 3 años x 12 = 36

Monto Compuesto o Valor Futuro Interés Compuesto

25

Proceso de deducción de su Fórmula de Cálculo o Método Corto.

Si un capital VP es colocado a la tasa de interés i por periodo de capitalización, el Monto Compuesto o Valor Futuro VF a interés compuesto al final de un

número n de periodos de capitalización teóricamente nos describirá la siguiente expresión:

Periodo Capital al Intereses generados Capital e intereses al Inicio del periodo en el periodo término de cada periodo

Luego tenemos la fórmula de cálculo del Monto compuesto o Valor Futuro a Interés Compuesto:

VF = VP( 1 + i )n

, en donde VF = Monto Compuesto o Valor Futuro a Interés Compuesto o Valor de Vencimiento

VP = Capital o Capital Inicial

(1 + i)n

= Factor de Simple de Capitalización de la Unidad Monetaria o factor simple de capitalización FSC siglas que corresponden a la hoja de cálculo excel.

Los valores del factor simple de capitalización de la unidad monetaria (1 + i)n

se pueden determinar por multiplicación sucesiva, utilizando tablas financieras

preelaboradas, logaritmos, por la fórmula del binomio de Newton o calculadoras con funciones. Se podrá utilizar las tablas financieras si ellas registran los

valores que estamos trabajando de "i", sino se recurrirá a la utilización de calculadoras científicas que tienen tanto logaritmos como exponentes. Problemas de aplicación: Batería de Problemas resueltos

1.- Calcular los montos compuestos resultantes de invertir $50, $9 000 y $360 000 a la tasa del 14% capitalizable trimestralmente al cabo de 5 años. Rpta. Factores: VP

1=$50 VP

2=$9 000 VP

3=$360 000

j = 14% pc

= trimestral fc

= 4 i = 14%/4 = 3,5% o 0,035

t = 5 años n = 5 x 4 = 20 VF1

= ? VF 2

=? VF3

=?

VF1

= 50 (1 + 0,035)20

= 50 x 1,98978886347 = $99,4894431735 ≅ $99,49

VF2

= 9 000 (1 + 0,035)20

= 9 000 x 1,98978886347 ≅ $17 908,10

VF3

= 360 000 (1 + 0,035)20

= 360 000 x 1,98978886347 ≅ $716 323,99

26

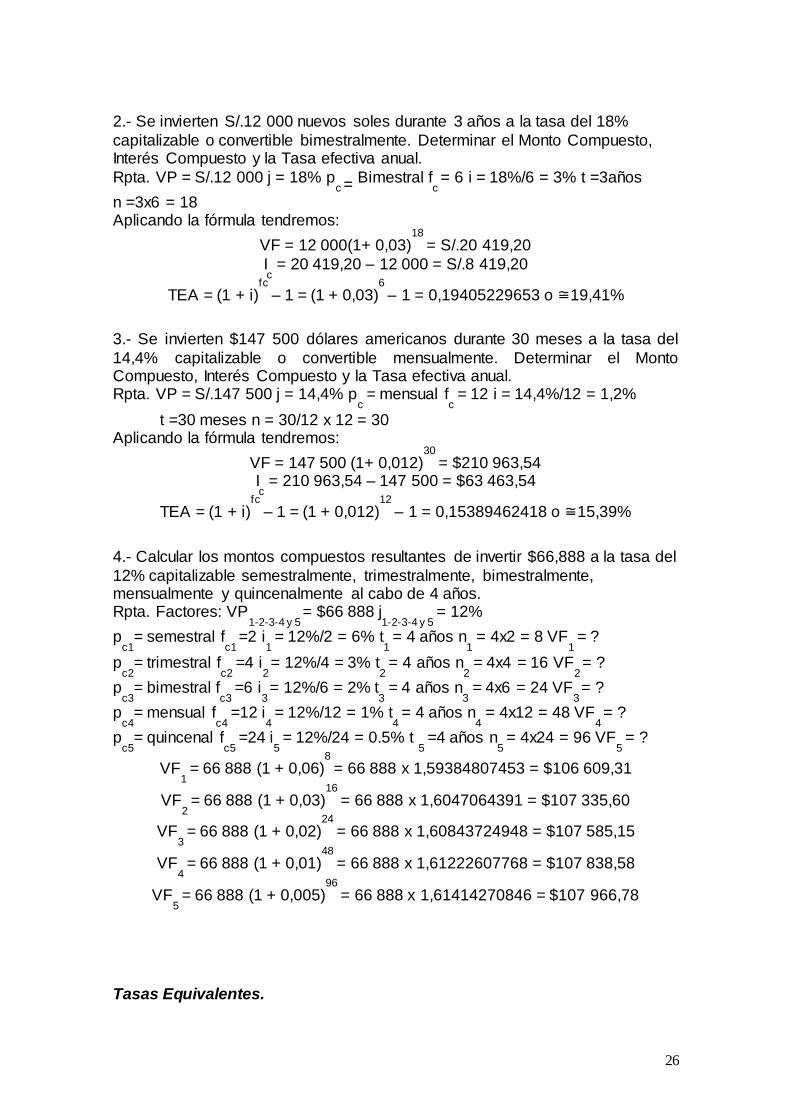

2.- Se invierten S/.12 000 nuevos soles durante 3 años a la tasa del 18%

capitalizable o convertible bimestralmente. Determinar el Monto Compuesto, Interés Compuesto y la Tasa efectiva anual.

Rpta. VP = S/.12 000 j = 18% pc = Bimestral f

c = 6 i = 18%/6 = 3% t =3años

n =3x6 = 18 Aplicando la fórmula tendremos:

VF = 12 000(1+ 0,03)18

= S/.20 419,20

Ic

= 20 419,20 – 12 000 = S/.8 419,20

TEA = (1 + i)fc

– 1 = (1 + 0,03)6

– 1 = 0,19405229653 o ≅19,41%

3.- Se invierten $147 500 dólares americanos durante 30 meses a la tasa del

14,4% capitalizable o convertible mensualmente. Determinar el Monto Compuesto, Interés Compuesto y la Tasa efectiva anual. Rpta. VP = S/.147 500 j = 14,4% p

c = mensual f

c = 12 i = 14,4%/12 = 1,2%

t =30 meses n = 30/12 x 12 = 30 Aplicando la fórmula tendremos:

VF = 147 500 (1+ 0,012)30

= $210 963,54 Ic

= 210 963,54 – 147 500 = $63 463,54

TEA = (1 + i)fc

– 1 = (1 + 0,012)12

– 1 = 0,15389462418 o ≅15,39%

4.- Calcular los montos compuestos resultantes de invertir $66,888 a la tasa del

12% capitalizable semestralmente, trimestralmente, bimestralmente, mensualmente y quincenalmente al cabo de 4 años. Rpta. Factores: VP

1-2-3-4 y 5 = $66 888 j

1-2-3-4 y 5 = 12%

pc1

= semestral fc1

=2 i1

= 12%/2 = 6% t1

= 4 años n1

= 4x2 = 8 VF1

= ?

pc2

= trimestral fc2

=4 i2 = 12%/4 = 3% t

2 = 4 años n

2 = 4x4 = 16 VF

2 = ?

pc3

= bimestral fc3

=6 i3 = 12%/6 = 2% t

3 = 4 años n

3 = 4x6 = 24 VF

3 = ?

pc4

= mensual fc4

=12 i4

= 12%/12 = 1% t4

= 4 años n4

= 4x12 = 48 VF4 = ?

pc5

= quincenal fc5

=24 i5

= 12%/24 = 0.5% t 5

=4 años n5

= 4x24 = 96 VF5

= ?

VF1

= 66 888 (1 + 0,06)8

= 66 888 x 1,59384807453 = $106 609,31

VF2

= 66 888 (1 + 0,03)16

= 66 888 x 1,6047064391 = $107 335,60

VF3

= 66 888 (1 + 0,02)24

= 66 888 x 1,60843724948 = $107 585,15

VF4

= 66 888 (1 + 0,01)48

= 66 888 x 1,61222607768 = $107 838,58

VF5

= 66 888 (1 + 0,005)96

= 66 888 x 1,61414270846 = $107 966,78

Tasas Equivalentes.

27

Se dice que dos tasas anuales de interés con diferentes periodos de

conversión son equivalentes si producen el mismo interés compuesto al término del año.

5.- Hallar el monto compuesto o valor futuro de una unidad monetaria al final de un año a las tasas:

Caso 1: 8% capitalizable trimestralmente Caso 2: 8,243216% capitalizable anualmente.

Caso 1: VF = VP(1+i)n

= 1(1+ 0,08/4)4

= 1,08243216

Caso 2: VF = VP(1+i)1

= 1(1 + 0,08243216)1

= 1,08243216 Al obtener resultados similares podemos concluir que las tasas del 8%

capitalizable trimestralmente y 8,243216 capitalizable anualmente, son equivalentes.

6.- Hallar la tasa que capitalizada anualmente es equivalente a la tasa nominal del 18% capitalizable o convertible bimestralmente

1+i = (1 +0,18/6)6

i = (1 +0,03)6

– 1 i = 0,19405229653 o sea 19,41%

7.- Determinar la tasa nominal j convertible mensualmente equivalente a la tasa

efectiva anual del 12%.

1 + j/12 = (1,12)1/12

j = 12 [(1,12)1/12

–1 ] j = 0,1138655148 ó11,39%

8.- Determinar el tiempo necesario para que una inversión de $22 222

colocados a la tasa del 9,6% capitalizable bimestralmente se triplique es decir se acumule un monto compuesto o valor futuro de $66 666. Rpta. Datos: VP = $22 222; VF = $66 666; i = 9,6%/6 = 0,016

A partir de la ecuación general del monto compuesto: VF = VP(1+ i)n

luego n = log 3 /log 1,016 = 69,21112097 x 60 = 4 152,667258 = 4 153 días aprox.

También se puede convertir a años dividiendo el resultado entre 360: 4152,667258/360 =11,53518683 años y la fracción a la derecha de la parte

entera multiplicarla por 12 y obtendremos los meses adicionales:

28

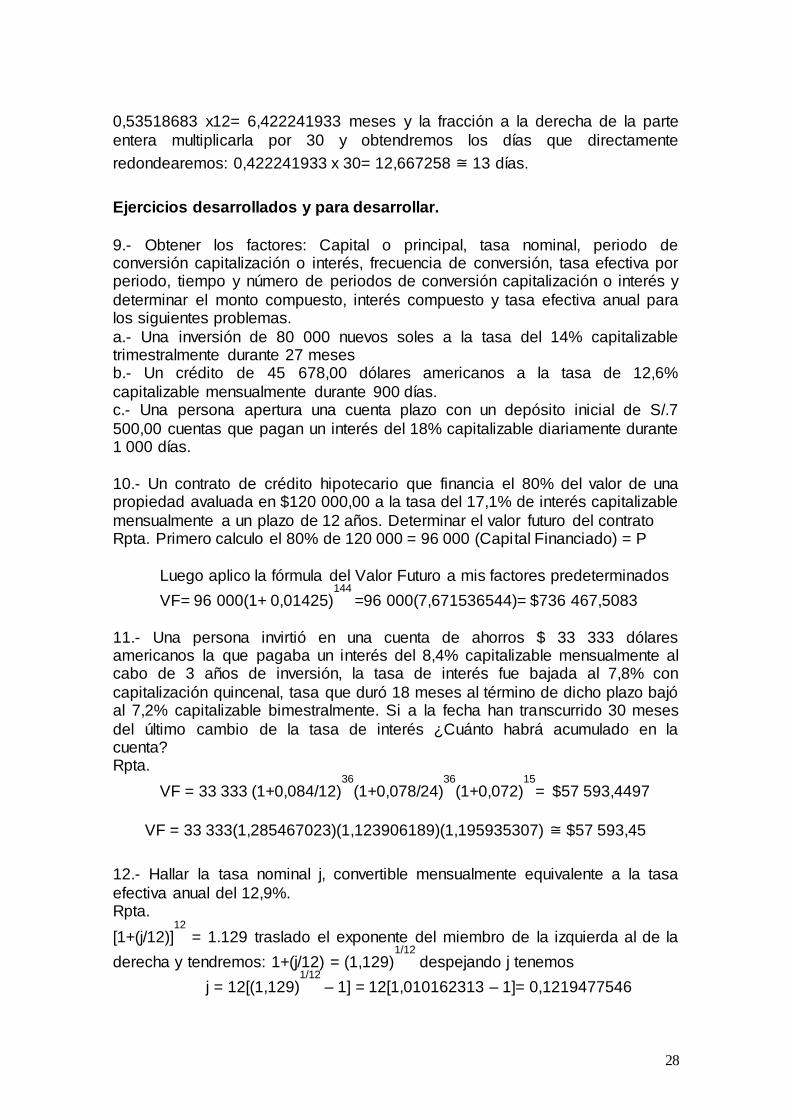

0,53518683 x12= 6,422241933 meses y la fracción a la derecha de la parte

entera multiplicarla por 30 y obtendremos los días que directamente

redondearemos: 0,422241933 x 30= 12,667258 ≅ 13 días.

Ejercicios desarrollados y para desarrollar.

9.- Obtener los factores: Capital o principal, tasa nominal, periodo de conversión capitalización o interés, frecuencia de conversión, tasa efectiva por periodo, tiempo y número de periodos de conversión capitalización o interés y

determinar el monto compuesto, interés compuesto y tasa efectiva anual para los siguientes problemas.

a.- Una inversión de 80 000 nuevos soles a la tasa del 14% capitalizable trimestralmente durante 27 meses b.- Un crédito de 45 678,00 dólares americanos a la tasa de 12,6%

capitalizable mensualmente durante 900 días. c.- Una persona apertura una cuenta plazo con un depósito inicial de S/.7

500,00 cuentas que pagan un interés del 18% capitalizable diariamente durante 1 000 días.

10.- Un contrato de crédito hipotecario que financia el 80% del valor de una propiedad avaluada en $120 000,00 a la tasa del 17,1% de interés capitalizable

mensualmente a un plazo de 12 años. Determinar el valor futuro del contrato Rpta. Primero calculo el 80% de 120 000 = 96 000 (Capital Financiado) = P

Luego aplico la fórmula del Valor Futuro a mis factores predeterminados

VF= 96 000(1+ 0,01425)144

=96 000(7,671536544)= $736 467,5083

11.- Una persona invirtió en una cuenta de ahorros $ 33 333 dólares americanos la que pagaba un interés del 8,4% capitalizable mensualmente al cabo de 3 años de inversión, la tasa de interés fue bajada al 7,8% con

capitalización quincenal, tasa que duró 18 meses al término de dicho plazo bajó al 7,2% capitalizable bimestralmente. Si a la fecha han transcurrido 30 meses

del último cambio de la tasa de interés ¿Cuánto habrá acumulado en la cuenta? Rpta.

12.- Hallar la tasa nominal j, convertible mensualmente equivalente a la tasa

efectiva anual del 12,9%. Rpta.

[1+(j/12)]12

= 1.129 traslado el exponente del miembro de la izquierda al de la

derecha y tendremos: 1+(j/12) = (1,129)1/12

despejando j tenemos

j = 12[(1,129)1/12

– 1] = 12[1,010162313 – 1]= 0,1219477546

29

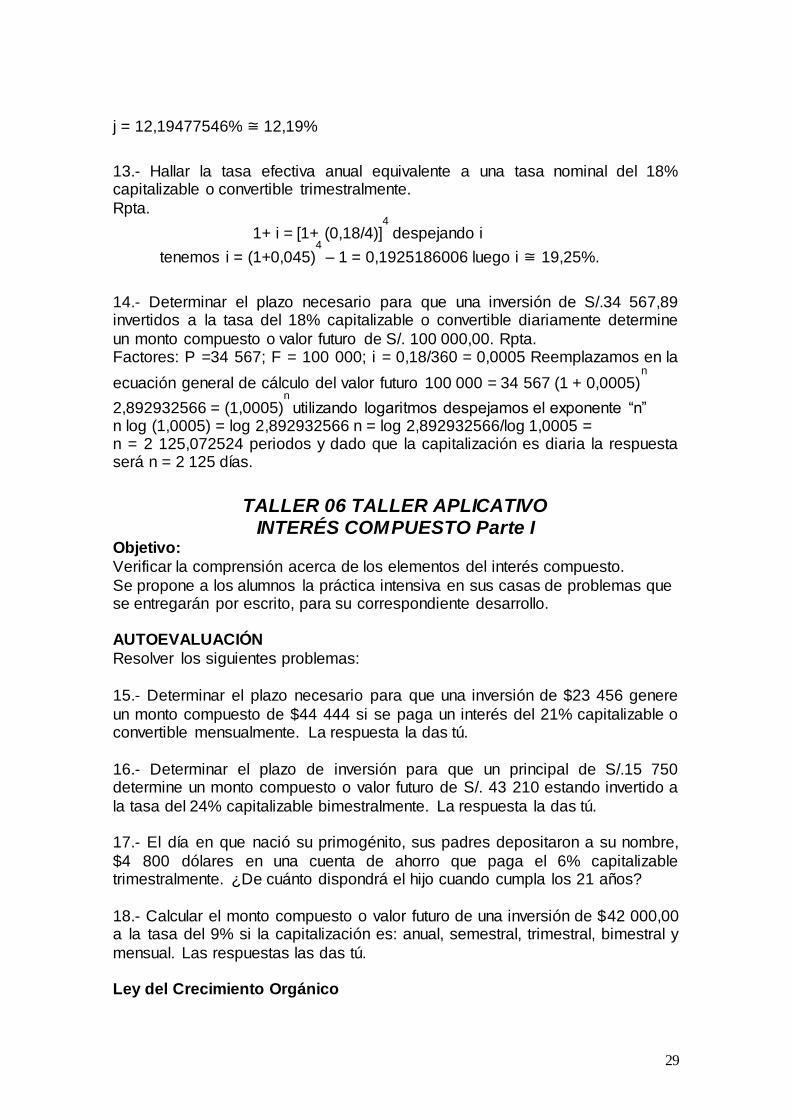

j = 12,19477546% ≅ 12,19%

13.- Hallar la tasa efectiva anual equivalente a una tasa nominal del 18% capitalizable o convertible trimestralmente.

Rpta.

1+ i = [1+ (0,18/4)]4

despejando i

tenemos i = (1+0,045)4

– 1 = 0,1925186006 luego i ≅ 19,25%.

14.- Determinar el plazo necesario para que una inversión de S/.34 567,89 invertidos a la tasa del 18% capitalizable o convertible diariamente determine

un monto compuesto o valor futuro de S/. 100 000,00. Rpta. Factores: P =34 567; F = 100 000; i = 0,18/360 = 0,0005 Reemplazamos en la

ecuación general de cálculo del valor futuro 100 000 = 34 567 (1 + 0,0005)n

2,892932566 = (1,0005)n

utilizando logaritmos despejamos el exponente “n” n log (1,0005) = log 2,892932566 n = log 2,892932566/log 1,0005 = n = 2 125,072524 periodos y dado que la capitalización es diaria la respuesta será n = 2 125 días.

TALLER 06 TALLER APLICATIVO

INTERÉS COMPUESTO Parte I Objetivo:

Verificar la comprensión acerca de los elementos del interés compuesto.

Se propone a los alumnos la práctica intensiva en sus casas de problemas que se entregarán por escrito, para su correspondiente desarrollo.

AUTOEVALUACIÓN

Resolver los siguientes problemas:

15.- Determinar el plazo necesario para que una inversión de $23 456 genere

un monto compuesto de $44 444 si se paga un interés del 21% capitalizable o convertible mensualmente. La respuesta la das tú.

16.- Determinar el plazo de inversión para que un principal de S/.15 750 determine un monto compuesto o valor futuro de S/. 43 210 estando invertido a

la tasa del 24% capitalizable bimestralmente. La respuesta la das tú. 17.- El día en que nació su primogénito, sus padres depositaron a su nombre,

$4 800 dólares en una cuenta de ahorro que paga el 6% capitalizable trimestralmente. ¿De cuánto dispondrá el hijo cuando cumpla los 21 años?

18.- Calcular el monto compuesto o valor futuro de una inversión de $42 000,00 a la tasa del 9% si la capitalización es: anual, semestral, trimestral, bimestral y

mensual. Las respuestas las das tú. Ley del Crecimiento Orgánico

30

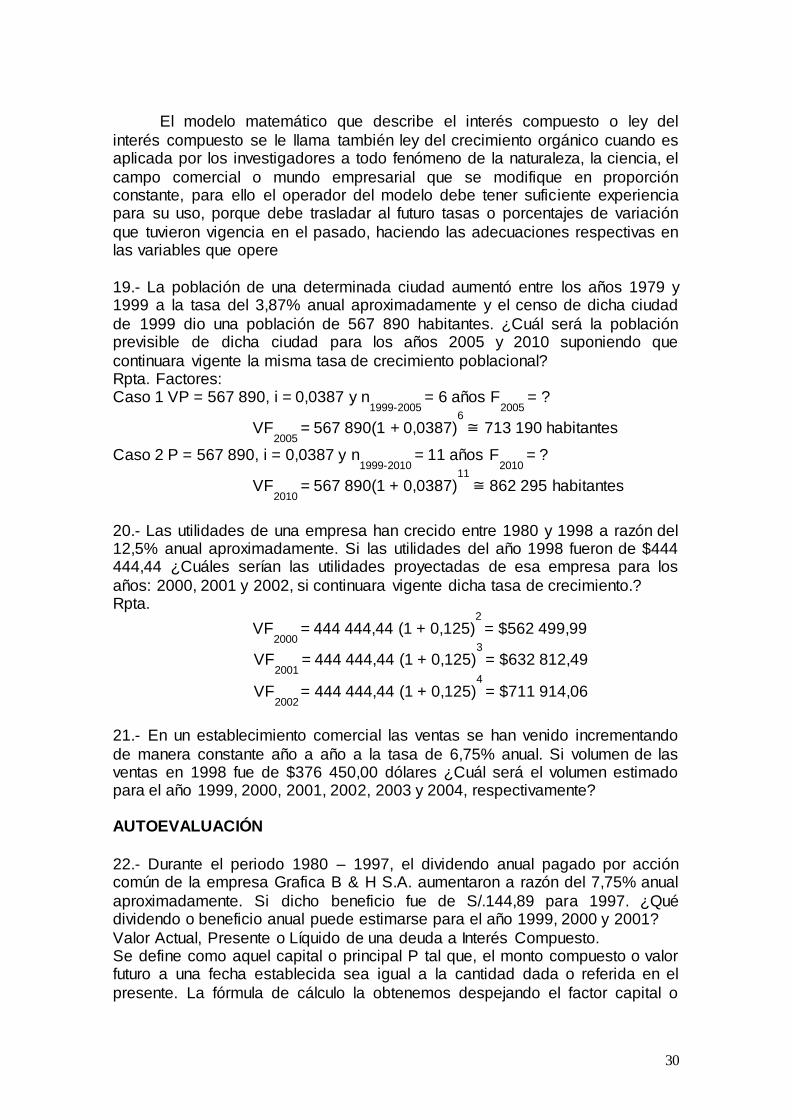

El modelo matemático que describe el interés compuesto o ley del

interés compuesto se le llama también ley del crecimiento orgánico cuando es aplicada por los investigadores a todo fenómeno de la naturaleza, la ciencia, el

campo comercial o mundo empresarial que se modifique en proporción constante, para ello el operador del modelo debe tener suficiente experiencia para su uso, porque debe trasladar al futuro tasas o porcentajes de variación

que tuvieron vigencia en el pasado, haciendo las adecuaciones respectivas en las variables que opere

19.- La población de una determinada ciudad aumentó entre los años 1979 y 1999 a la tasa del 3,87% anual aproximadamente y el censo de dicha ciudad

de 1999 dio una población de 567 890 habitantes. ¿Cuál será la población previsible de dicha ciudad para los años 2005 y 2010 suponiendo que

continuara vigente la misma tasa de crecimiento poblacional? Rpta. Factores: Caso 1 VP = 567 890, i = 0,0387 y n

1999-2005 = 6 años F

2005 = ?

VF2005

= 567 890(1 + 0,0387)6

≅ 713 190 habitantes

Caso 2 P = 567 890, i = 0,0387 y n1999-2010

= 11 años F2010

= ?

VF2010

= 567 890(1 + 0,0387)11

≅ 862 295 habitantes

20.- Las utilidades de una empresa han crecido entre 1980 y 1998 a razón del 12,5% anual aproximadamente. Si las utilidades del año 1998 fueron de $444 444,44 ¿Cuáles serían las utilidades proyectadas de esa empresa para los

años: 2000, 2001 y 2002, si continuara vigente dicha tasa de crecimiento.? Rpta.

VF2000

= 444 444,44 (1 + 0,125)2

= $562 499,99

VF2001

= 444 444,44 (1 + 0,125)3

= $632 812,49

VF2002

= 444 444,44 (1 + 0,125)4

= $711 914,06

21.- En un establecimiento comercial las ventas se han venido incrementando

de manera constante año a año a la tasa de 6,75% anual. Si volumen de las ventas en 1998 fue de $376 450,00 dólares ¿Cuál será el volumen estimado para el año 1999, 2000, 2001, 2002, 2003 y 2004, respectivamente?

AUTOEVALUACIÓN

22.- Durante el periodo 1980 – 1997, el dividendo anual pagado por acción común de la empresa Grafica B & H S.A. aumentaron a razón del 7,75% anual

aproximadamente. Si dicho beneficio fue de S/.144,89 para 1997. ¿Qué dividendo o beneficio anual puede estimarse para el año 1999, 2000 y 2001?

Valor Actual, Presente o Líquido de una deuda a Interés Compuesto. Se define como aquel capital o principal P tal que, el monto compuesto o valor futuro a una fecha establecida sea igual a la cantidad dada o referida en el

presente. La fórmula de cálculo la obtenemos despejando el factor capital o

31

principal P a partir de la ecuación de monto compuesto o valor futuro a interés

compuesto F.

VP = VF / (1+ i)n

, cociente que se puede expresar como producto

empleando el exponente negativo: VP = VF (1+ i)-n

En donde VP = Valor actual, presente o líquido de una deuda a interés compuesto

VF = Monto Compuesto o Valor futuro a interés compuesto.

(1 + i)-n

= Factor del Valor actual, presente o líquido de la unidad monetaria, o Factor Simple de Actualización compuesto FSA

i;n, en donde i es la tasa efectiva

por periodo y n el número de periodos. Este factor en problemas de seguros

(matemática actuarial) se representa por el símbolo vn

, cuyos valores se

encuentran en tablas financieras como valor actual de la unidad monetaria. El valor actual presente o líquido es uno de los instrumentos más útiles y poderosos del análisis económico, porque permite al analista financiero

determinar el valor que tienen en el momento actual las cantidades que han de pagarse en el futuro.

Problemas de aplicación. Batería de Problemas resueltos

23.- Determinar el valor presente de una deuda de $18 000 dólares americanos a pagarse dentro de 5 años siendo la tasa del 8% capitalizable trimestralmente. Rpta. VF = $18 000; j =8%; p

c = trimestral; f

c = 4; i = 0,08/4 =0,02; t =5 años; n =

5x4 = 20

Aplicando la fórmula: VP = 18 000(1 + 0,02)-20

= 18 000 x 0,6729713331

VP = 12 113,484 redondeando ≅ $12 113,48

24.- Una letra de cambio vence en 4 años 7 meses, siendo su valor de vencimiento de $7 500 dólares americanos. ¿Cuál es su valor presente o actual, si la tasa a la

que se calcula éste es del 9% capitalizable bimestralmente? Rpta. Para dar respuesta a este problema analizaremos el hecho de que los

periodos de capitalización no son un número entero por lo tanto deberemos utilizar un número tal que comprenda o incluya dicho plazo. En ese caso sería 4 años 8 meses que es el tiempo que más se aproxima o mínimo necesario y

aplicamos la fórmula:

VP = 7 500(1+0,015)-28

= 7 500 x 0,6590992494 = $4 943,24437 Como en el plazo nos hemos excedido un mes aplicamos interés simple por

ese mes: 4 943,24437 x 0,09 x 1/12 = $37,07433278

El valor actual lo obtenemos sumando VP + el interés simple antes calculado:

25.- Una persona desea adquirir una obra de arte y le presentan dos formas de

pago: la primera pagando 12 000 dólares al contado y la segunda pagando una cuota inicial de 4 000 dólares y 10 000 más en 30 meses. Si esta persona

puede invertir su dinero al 7,2% capitalizado trimestralmente. ¿Cuál de las dos ofertas es más conveniente y porqué? Para dar respuesta a éste problema calculemos el valor actual de los 10 000

dólares a pagar en 30 meses al 7,2% capitalizable trimestralmente:

VP = 10 000 ( 1 + 0,018 )-10

= 10 000 x 0,8366083984

VP = 8 366,083984 ≅ $8 366,08

Ahora analizaremos resultados: Si sumamos este valor presente calculado a la

cuota inicial dada tendremos: 4 000 + 8 366,08 = $12 366,08 Por tanto pagando al contado la persona ahorra 366.08 dólares valuados al

momento actual o presente. Es decir la primera opción es la mejor. 26.- ¿Qué capital será necesario para saldar una deuda de $65 750,00 el 31 de

diciembre del año 2010, si el préstamo tuvo lugar el 16 de enero del año 2007, a la tasa del 18% capitalizable diariamente?

27.- Determinar el capital necesario para cancelar anticipadamente un pagaré el día de hoy, sabiendo que vence dentro 18 meses si nos otorgan un beneficio

de reducción de la tasa de interés del 21% capitalizable mensualmente, si el valor de vencimiento o valor nominal de dicho documento es de $445 566 Rpta. Factores: VF = 445 566 i = 0,21/12 = 0,0175 n = 18/12 x 12 = 18

Luego: VP = 445 566 (1+0,0175)-18

= $326 056,2

TALLER 06 TALLER APLICATIVO INTERÉS COMPUESTO Parte II

28.- Las ventas de la compañía XYZ crecen mensualmente a una tasa

constante del 2,375%, si las ventas de diciembre de 2007 de la empresa fueron de:$678 901,23 Cuáles serán las ventas esperadas o probables para Diciembre del 2008; Octubre del 2005; Marzo del 2010 y Julio del 2012, siempre que la

tasa de incremento de las ventas se mantenga constante.

29.- Vendí un pagaré de $45 789,01 cuando faltaban 882 días para su vencimiento a la tasa del 24% efectivo anual que procedía de la capitalización semanal de los intereses. 162 días después de la operación anterior el pagaré

fue nuevamente vendido a la tasa del 27% capitalizable quincenalmente; 180 días después de la operación anterior lo vendieron nuevamente a la tasa del

19% efectivo anual que procedía de la capitalización cada 45 de los intereses. Faltando 330 días para el vencimiento fue finalmente vendido a la tasa del 25% con capitalización cada 21 días. Cuánto pagó cada uno por el documento.

33

Tema N° 7 Descuento Compuesto Bancario

El descuento compuesto bancario es una operación que consiste, en la aplicación sucesiva del descuento simple al valor nominal o valor del

vencimiento o valor futuro del instrumento o documento que se descuenta por unidades temporales o periodos de tiempo preestablecidos, obteniendo

sucesivamente también valores líquidos durante el plazo u horizonte temporal de la operación. Cálculo del valor actual, presente o líquido a descuento compuesto bancario:

VP1

= VF – VFd = VF ( 1 – d )

VP2

= VP1

– VP1d = VP

1 (1 – d) = VF (1 – d ) (1 – d) = VF ( 1 – d )

2

VP3

= VP2

– VP2d = VP

2 (1 – d) = VF (1 – d )

2

(1 – d) = VF ( 1 – d )3

. . . . . . . . . .

VPn

= VPn-1

– VPn-1

d = VPn-1

(1 – d) = VF(1 – d )n-1

(1 – d) = VF ( 1 – d )n

Finalmente tenemos:

VP = VF (1 – d )n

VP = Valor Actual, presente o líquido a descuento compuesto bancario VF = Valor Futuro o Monto compuesto o Valor nominal o Valor de vencimiento

(1 – d)n

= Factor del descuento de la unidad monetaria. Problemas de aplicación - Batería de Problemas Resueltos -

1.- El 31 de agosto de 2000, el Banco Santander aceptó descontar una letra de cambio de su cliente la empresa Transportes Altursa S.A. de valor de vencimiento S/.8 800,00 que vence en 120 días. ¿Cuál fue el valor líquido que

recibió la empresa en dicha fecha si la tasa nominal del descuento aplicada fue del 42%, con periodo bancario de descuento de 30 días?

Rpta. Factores: VF = S/.8 800,00 n = 4 d = 0,42/12 = 0,035 P= ?

VP = 8 800,00 (1 – 0,035)4

= S/.7 631,184006 VP = S/.7 631,18

2.- Si la empresa deseara conocer el importe de los descuentos mensuales

generados con respecto a la letra de cambio, elabore una tabla demostrativa del proceso del descuento aplicado a dicho documento.

Fecha Días Valor Actual Descuento Descuento o líquido mensual acumulado

3.- Un pagaré de valor nominal $13 750,00 es descontado por un banco 4

meses antes de su vencimiento aplicando una tasa de interés adelantado del 21% con capitalización mensual ¿Cuánto deberá pagarse para cancelarlo 3

meses antes de su vencimiento? Rpta. Factores: VP = ? VF= $13 750,00 n = 3 d = 0,21/12 = 0,0175

VP = 13 750 (1 – 0,0175)3

= $13 040,68412 VP = $13 040,68

Modelo matemático para el cálculo del Descuento Compuesto Bancario

Sabemos por el descuento que D = VF – VP como VP = VF (1 – d)n

, entonces

D = VF – VF (1 – d)n

, Factorizando VF

D = VF [ 1 – (1 – d )n

] 4.- Determine el descuento compuesto bancario de una letra de cambio de

valor de vencimiento S/. 25 000.00 si vence en 60 días, si es descontada a la tasa del 48% nominal anual con periodo de descuento mensual. Rpta. Factores: VF = $25 000,00 n = 2 d = 0,48/12 = 0,04 D = ?

D = 25 000,00 [ 1 – ( 1 – 0,04 )2

] D = S/.1 960,00

Cálculo del Valor Nominal o Valor de Vencimiento o Valor Futuro de un documento a descontar. Hay casos en los cuales sabemos el importe o cantidad de dinero que

necesitamos y que conseguimos por vía del descuento compuesto bancario de documentos y nuestra pregunta es ¿Cuál sería el importe de documento a

suscribir en dicho caso si este es descontado? En ese caso y a partir de la ecuación del valor líquido VP despejo el factor valor de vencimiento VF y nos queda:

VF = VP (1 – d )-n

Problema de aplicación

5.- La empresa constructora Graña y Montero S.A. requiere para la ejecución de un proyecto a 120 días de capital de S/.250 000,00, por ello utiliza su línea

de crédito de descuento de pagarés. Determine el valor nominal o de vencimiento del instrumento a descontar a ese plazo, si la tasa de descuento que se aplica a la operación es del 54% con periodo de descuento bancario

quincenal? Rpta. VP = S/.250 000,00 n = 8 d = 0,54/24 = 0,0225 F = ?

VF = 250 000 (1 – 0,0225 )-8

= S/. 299 920,3126 VF = S/. 299 920,31

Problema de aplicación

6.- La empresa El Gallo Ronco SAC, requiere de $250 000,00 para la ejecución de un proyecto de inversión a ejecutarse en los próximos tres años, si el dinero

es conseguido descontando un pagaré a la tasa del 18% ¿Cuál será el importe del documento a emitirse por concepto de dicho crédito?

35

Descuento compuesto bancario unitario o devengado en cada periodo de

descuento Dz.

Es posible calcular el descuento compuesto bancario unitario o devengado por cada periodo de descuento. Para un periodo z cualquiera, dicho descuento D

z

lo calculamos con la fórmula que deducimos a continuación:

Para z El Descuento El Valor Actual ó Líquido

z = 1 D

1 = VF d P

1 = VF – VF d = VF (1 – d)

z = 2 D2

= VF (1 – d) d P2

= VF(1 – d) – VF(1 – d)d = VF (1 – d)2

z = 3 D3

=VF (1 – d)2

d P3

= VF(1 – d)2

- VF(1 – d)2

d = VF (1 – d)3

...........

z = n Dn

= VF (1 – d)n-1

d Pn

= VF ( 1 – d )n

7.- Una letra de cambio de valor nominal $33 500,00 con fecha de vencimiento 15 de diciembre de 2002, fue descontada por un banco faltando 150 días para

su vencimiento y se le aplicó una tasa anual de descuento del 54% con periodo de descuento mensual. Calcule el valor líquido y el descuento realizado en

Cálculo del valor presente o líquido: VP = VF (1 – d )n

VP = 33 500.00 ( 1 – 0,045 )5

= $26 611,03

Cálculo de los descuentos periódicos: D = VFd (1 – d)z-1

Para z = 1 D1

= 33 500,00 x 0,045 ( 1 – 0,045)1-1

= 1 507,50

Para z = 2 D2

= 33 500,00 x 0,045 ( 1 – 0,045)2-1

= 1 439,66

Para z = 3 D3

= 33 500,00 x 0,045 ( 1 – 0.045)3-1

= 1 374,88

Para z = 4 D4

= 33 500,00 x 0,045 ( 1 – 0.045)4-1

= 1 313,01

Para z = 5 D5 = 33 500,00 x 0,045 ( 1 – 0.045)

5-1

= 1 253,92

36

TALLER 07 TALLER APLICATIVO DESCUENTO COMPUESTO

Objetivo:

Verificar la comprensión acerca de los elementos del descuento comercial Se propone a los alumnos la práctica intensiva en sus casas de problemas que

se entregarán por escrito, para su correspondiente desarrollo. AUTOEVALUACIÓN

Resolver los siguientes problemas: 1.- Hallar el valor de una letra de cambio de $7 890,12 que fue vendida el día

de hoy (17/04/2005) sabiendo que vence el 07 /04/ 2007, a la tasa de descuento del 22,5 % deducible diariamente. 2.- Un proyecto de inversión requiere de $750 000 para su ejecución, dicho

dinero se puede conseguir descontando una obligación financiera de valor desconocido que será descontada a la tasa del 20% capitalizable

mensualmente.

37

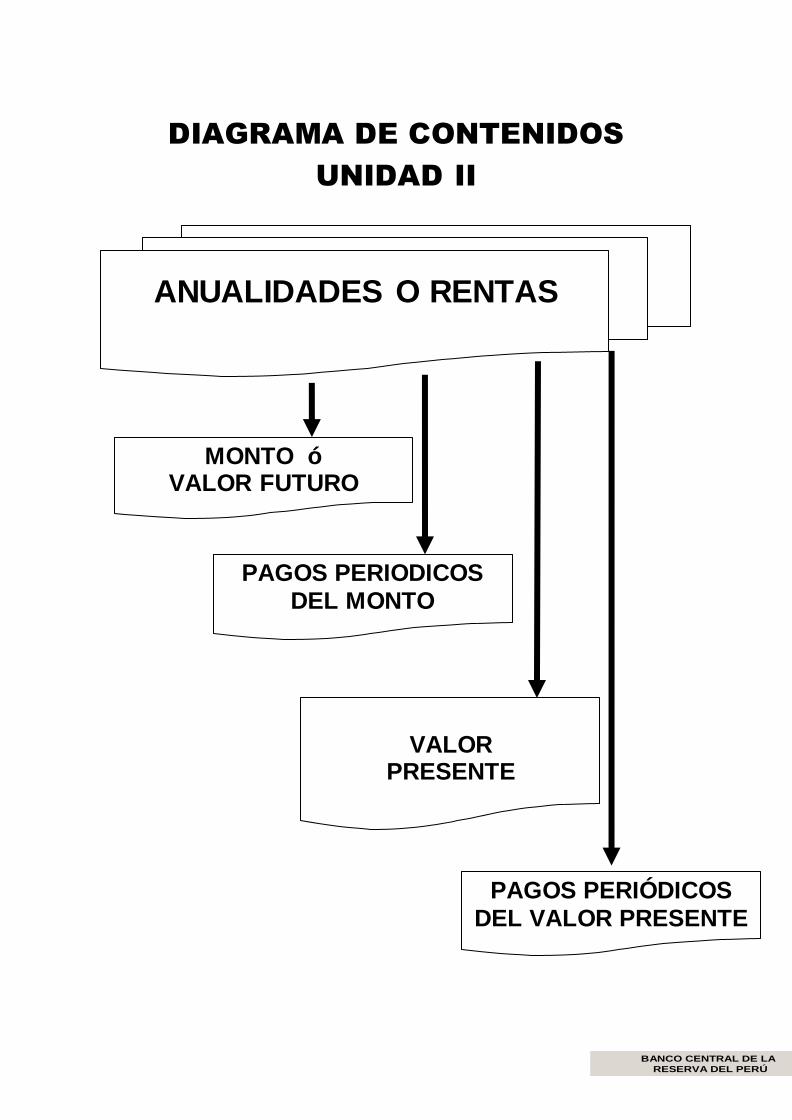

DIAGRAMA DE CONTENIDOS

UNIDAD II

MONTO ó VALOR FUTURO

PAGOS PERIODICOS DEL MONTO

VALOR

PRESENTE

ANUALIDADES O RENTAS

PAGOS PERIÓDICOS DEL VALOR PRESENTE

BANCO CENTRAL DE LA

RESERVA DEL PERÚ

• Emitir y regular la moneda nacional

• Dirigir y normar el sistema monetario

• Centralizar control de reservas de oro

• Estabilizar el cambio y la tasa de

interés

• Fija límites de inversión de AFP’s en el

exterior

• Redescuento de bancos

• Operaciones de mercado abierto

• Efectuar operaciones de cambio

• Recibir depósitos del sistema financiero

• Actuar como agente de compensación

de cheques

Funciones principales Operaciones con los bancos

38

UNIDAD II: ANUALIDADES o RENTAS

CAPACIDAD II

Identifica y explica los conceptos sobre los diferentes tipos de rentas o anualidades y sus modelos matemáticos que estos describen y valora su

importancia en el flujo de las operaciones financieras

CONTENIDOS PROCEDIMENTALES

• Calcula el valor futuro y el valor actual de las anualidades vencidas, anticipadas y diferidas.

• Comprende cómo están inversamente relacionados el valor actual y la tasa de interés. Cuando una aumenta la otra disminuye.

CONTENIDOS ACTITUDINALES

- Valoriza las diferentes anualidades, cuales son sus aplicaciones y su

importancia para la actividad profesional de economista

CONTENIDOS CONCEPTUALES

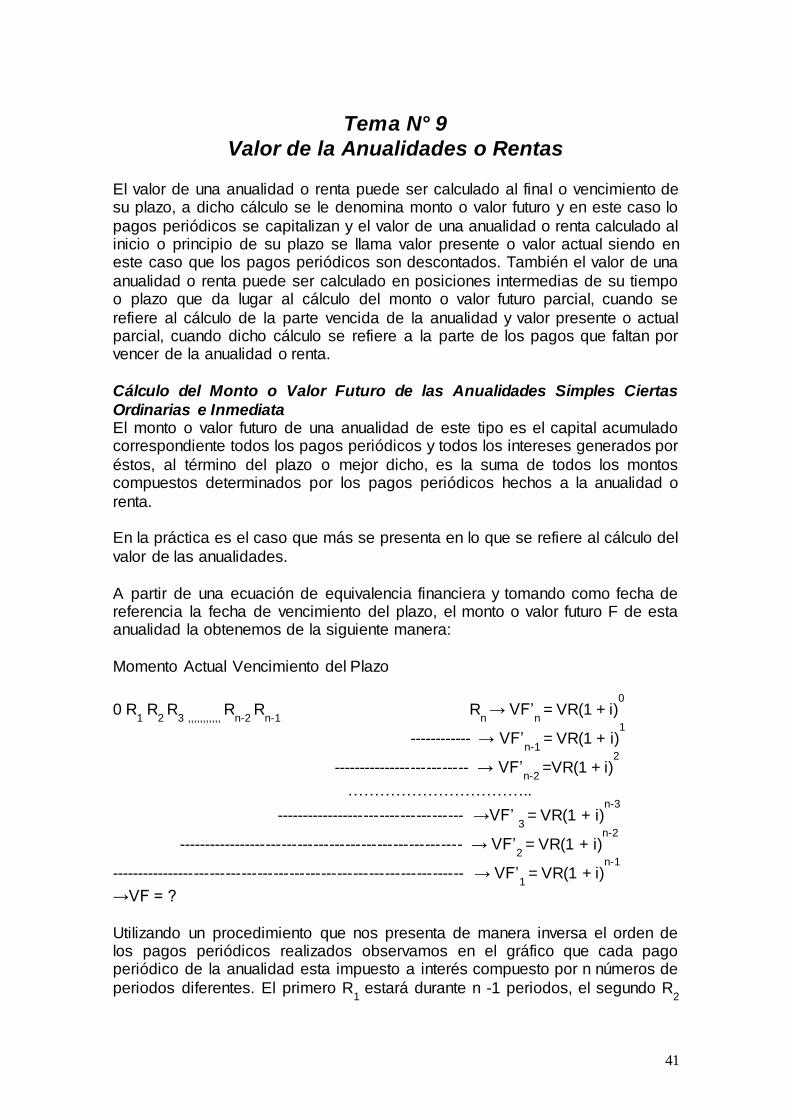

TEMA N° 8

Anualidades o Teoría de la Renta

La palabra anualidad se utiliza por costumbre que tiene su origen en los pagos que se hacían anualmente. En el mundo de las finanzas la palabra anualidad no significa pagos anuales sino pagos a intervalos iguales.

En particular en la matemática financiera se utiliza esta palabra con un

concepto más amplio, para referirse al sistema de pagos de cantidades fijas a periodos de tiempo iguales, que no solamente pueden ser anuales, sino de cualquier otra magnitud. Son ejemplos de anualidades: los sueldos, los pagos

que hacemos por servicios públicos, los programas de créditos pagaderos a plazos, las pensiones universitarias, las pensiones de jubilación etc.

Definición.- Una anualidad es una serie o sucesión de pagos, depósitos o retiros periódicos de cantidades iguales con interés compuesto. Definición de factores vinculados con las Anualidades o Rentas.

Tiempo o Plazo de la Anualidad o Renta.- Es el tiempo que transcurre entre las fechas de inicio o comienzo del periodo y vencimiento o término del último.

Intervalo o Periodo de Pago o Periodo de Renta.- Es el tiempo medido o fijado entre dos pagos sucesivos de la anualidad o renta. Pago Periódico de la Anualidad o Renta.- Es el importe o valor de cada uno de

los pagos, depósitos o retiros que se hacen. Renta Anual.- Resulta de la suma de todos los pagos hechos durante un año.

Tasa Interés de la Anualidad o Renta.- Es la tasa pactada o acordada por las partes que regirá para la anualidad o renta. Puede ser nominal o efectiva. Ejemplo de la identificación de los factores de las Anualidades o Rentas.

39

Una persona adquiere un equipo DVD mediante un contrato de compra-venta a

plazos en una tienda de electrodomésticos, a un plazo de 2 años por el que pagará $36,00 mensuales, cuotas que han sido financiadas a la tasa del 36%

efectivo anual. Los factores de la Anualidad o Renta son: Tiempo o plazo de la anualidad: 2 años Intervalo de Pago: Es de un mes o Mensual

Pago Periódico: $36,00 Renta Anual: $432,00

La tasa de interés efectiva anual es del 36% de la que se deduce la

TEM i = (1+0,36)1/12

- 1

Clasificación de las Anualidades o Rentas. - Las anualidades o rentas se clasifican según el tiempo o fechas extremas del

plazo en: Anualidades Ciertas y

Anualidades Eventuales, Contingentes o Aleatorias Anualidades Ciertas son aquellas cuyas fechas de inicio y término se conocen

perfectamente por estar claramente establecidas en la documentación vinculada con la operación. Por ejemplo el día 01 de septiembre de 2007 se

adquiere un equipo de sonido con un contrato de crédito que establece el pago de una cuota inicial de $50,00 y 18 cuotas mensuales de $50,00, contrato que vence 01 de Marzo del año 2009.

Anualidades Eventuales, Contingentes o Aleatorias, son aquellas en las

que la fecha de inicio o la de término de la anualidad o ambas se desconocen, ya que dependen de un suceso previsible del que las fechas antes referidas, no pueden prefijarse. Ejemplo: Las pensiones de viudez que otorga la seguridad

social, son anualidades que se pagan al fallecimiento del titular asegurado, fecha imposible de prefijar, esta pensión concluye al fallecimiento de la viuda

que la percibe, cuya fecha de deceso también sólo Dios sabe cuando ocurrirá. Anualidades o Rentas Perpetuas o Perpetuidades, son una variación de las

anualidades ciertas, en las que la duración del pago en teoría es ilimitada. Ejemplo. La Fundación XXX, concede anualmente una beca de estudios – por

cinco años - pagadera mensualmente, para estudiantes brillantes de escasos recursos económicos, para ello la fundación ha hecho un depósito en la empresa aseguradora El Pacífico, de tal magnitud que los intereses que este

depósito genera permitirán cubrir a perpetuidad los derechos académicos de los becarios, durante los cinco años de estudios, la aseguradora que actúa

como fideicomisario cumpliendo con el encargo de la fundación, entregará mensualmente a la entidad educativa los derechos pertinentes.

- Según la forma de ejecución de los pagos de renta o pagos periódicos, las anualidades o rentas se clasifican en:

Anualidades o Rentas Ordinarias o Vencidas o Post pagables y

40

Anualidades Anticipadas o Pre pagables.

Anualidades o Rentas Ordinarias o Vencidas o Post pagables, son aquellas

en las que el pago periódico o pago de la renta se efectúa al final del intervalo de pago. Ejemplo de este tipo de anualidad lo tenemos en los pagos de los servicios públicos de agua, luz, o teléfono, que se pagan de manera vencida.

Anualidades Anticipadas o Pre pagables, son aquellas en las que el pago

periódico se efectúa al principio del periodo de pago. Ejemplo los contratos de alquiler de inmobiliario, en los que se establece que la merced conductiva del inmueble o renta mensual o mensualidad se abonará a principio de cada mes.

- Según la fecha de ejecución del primer pago de la renta o anualidad se

clasifican en: Anualidades Inmediatas y Anualidades Diferidas

Anualidades inmediatas, son aquellas cuyo primer pago se realiza en el

primer periodo de pago, no interesando si es al principio o término del intervalo de pago.