UNIVERSIDADE ANHANGUERA – UNIDERP CENTRO DE EDUCAÇÃO A DISTÂNCIA CURSO DE CIÊNCIAS CONTÁBEIS PÓLO DE TUCURUÍ – PA CLEITON PEREIRA DE ASSUNÇÃO LISBOA, 376787. GUILHERME SCHULZ VIEIRA FERREIRA, 303770. DIEIMY LIMA DA SILVA, 2852204481. DANIEL DE ARAUJO SILVA, 292742. ATIVIDADE PRÁTICA SUPERVISIONADA DA DISCIPLINA DE AUDITORIA Prof. EAD: Professor Tutor: Marcos Barcelos

Transcript

UNIVERSIDADE ANHANGUERA – UNIDERP

CENTRO DE EDUCAÇÃO A DISTÂNCIA

CURSO DE CIÊNCIAS CONTÁBEIS

PÓLO DE TUCURUÍ – PA

CLEITON PEREIRA DE ASSUNÇÃO LISBOA, 376787.

GUILHERME SCHULZ VIEIRA FERREIRA, 303770.

DIEIMY LIMA DA SILVA, 2852204481.

DANIEL DE ARAUJO SILVA, 292742.

ATIVIDADE PRÁTICA SUPERVISIONADA DA DISCIPLINA DE

AUDITORIA

Prof. EAD:

Professor Tutor: Marcos Barcelos

TUCURUÍ – PA

2015

O QUE É AUDITORIA

A auditoria é um processo pelo qual uma empresa se submete para avaliar como

está a utilização de seus recursos e como melhorá-los. É um exame analítico e pericial

que acompanha o desempenho das operações contábeis expressas em um balanço.

A auditoria pode ser definida como um conjunto de ações usadas para assessorar e

prestar consultoria para a organização. Os procedimentos são verificados através de

controles internos (ou externos) que dão margem para o auditor opinar e aconselhar

visando à melhoria da empresa.

Compreende todos os processos internos e não apenas o setor financeiro da

organização, funciona como uma consultoria que atende às necessidades dos sócios-

investidores, dos acionistas ou, mesmo, do Estado, a fim de que a empresa evolua e

cumpra as normas legais que a regulam.

Ao fim do processo, o auditor emite o Parecer da Auditoria, junto às

Demonstrações Financeiras ou Contábeis. Usualmente, a auditoria acontece durante um

período, mais habitualmente estabelecida entre três meses a um ano, de acordo com a

exigência da avaliação a que a empresa se submete ou da própria legislação.

Pode ser realizada de acordo com o conhecimento do auditor e sua confiança nos

controles internos e contábeis, abrangendo todas as unidades operacionais, apenas parte

delas ou ainda apenas as áreas de risco.

Pode ser feita também em profundidade, sendo esta desde o início das

negociações ou apenas auditando os riscos embutidos nesse processo – contando com

todos os documentos, registros e sistemas utilizados no desenvolvimento. E pode ser

feita de forma permanente, em períodos sazonais durante o exercício social – o que

reduz os custos – ou de forma eventual, que não tem uma periodicidade fixa e, portanto,

precisa sempre de ambientação e planejamento dos auditores.

O trabalho de auditoria é essencial, pois é através dela que a empresa elimina os

riscos de fraudes e garante a efetividade dos controles organizacionais, pois por meio

desta controla-se o que está sendo feito em cada segmento da empresa, mantendo uma

boa postura perante o Estado e a própria organização.

TIPOS DE AUDITORIAS EXISTENTES

2

TIPOS DE AUDITORIA OBJETIVOS

Auditoria das Demonstrações Contábeis

Emissão de parecer sobre as demonstraçõesContábeis da empresa ou entidade em determinada data.

Auditoria interna

Revisão sistemática das transaçõesOperacionais e do sistema de controlesInternos, visando: À proteção dos bens e direitos da

empresa, contra fraudes, desvios e desfalques;

À constatação de possíveis irregulares e usos indevidos dos bens direitos da empresa;

Auditoria Operacional

Avaliação sistemática da eficácia e a dasAtividades operacionais e dos processos administrativos, visando ao aprimoramento;Continuo da eficiência e eficácia operacional contribuindo com soluções.

Auditoria de Cumprimento Normativo

Auditoria para verificação do cumprimentoe observância de normas e procedimentos implantados pela empresa e pelos órgãos reguladores.

Auditoria de Gestão Trabalhos dirigidos à análise dos planos e diretrizes da empresa,objetivando mensurar a eficiência da gestão das operações e sua consistência com os planos e metas aprovados.

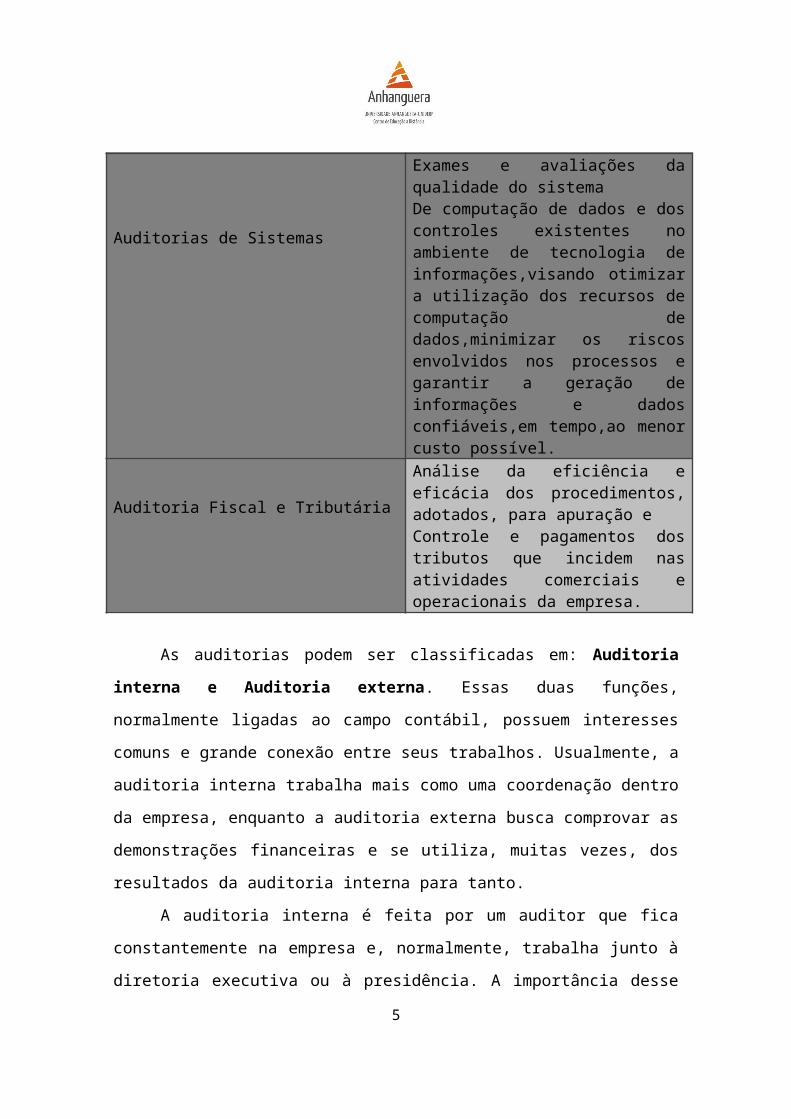

Auditorias de Sistemas

Exames e avaliações da qualidade do sistemaDe computação de dados e dos controles existentes no ambiente de tecnologia de informações,visando otimizar a utilização dos recursos de computação de dados,minimizar os riscos envolvidos nos processos e garantir a geração de informações e dados confiáveis,em tempo,ao menor custo possível.

Auditoria Fiscal e Tributária

Análise da eficiência e eficácia dos procedimentos, adotados, para apuração eControle e pagamentos dos tributos que incidem nas atividades comerciais e operacionais da empresa.

3

As auditorias podem ser classificadas em: Auditoria interna e Auditoria

externa. Essas duas funções, normalmente ligadas ao campo contábil, possuem

interesses comuns e grande conexão entre seus trabalhos. Usualmente, a auditoria

interna trabalha mais como uma coordenação dentro da empresa, enquanto a auditoria

externa busca comprovar as demonstrações financeiras e se utiliza, muitas vezes, dos

resultados da auditoria interna para tanto.

A auditoria interna é feita por um auditor que fica constantemente na empresa e,

normalmente, trabalha junto à diretoria executiva ou à presidência. A importância desse

tipo de auditoria se dá na administração e averiguação de todos os procedimentos

internos e políticas definidas pela empresa. Ou seja, por meio desta, é possível perceber

se os sistemas contábeis e de controles internos estão sendo efetivos e realizados dentro

dos critérios.

Seu objetivo é o de avaliar o processo de gestão, no que se refere a aspectos

como a governança corporativa, gestão de riscos e procedimentos de aderência às

normas, a fim de apontar eventuais desvios e vulnerabilidade às quais a organização está

sujeita.

A auditoria externa ou auditoria independente funciona com o mesmo intuito da

auditoria interna, porém, em extensões diferentes, se distribui em diversas áreas de

gestão, como auditoria de sistemas, auditoria de recursos humanos, da qualidade, de

demonstrações financeiras, jurídica, contábil etc. Os profissionais que participam de

auditoria de demonstrações financeiras são certificados e devem seguir rigorosas

normas profissionais. As principais empresas de auditoria são Deloitte, Price

waterhouse Coopers, KPMG, Ernst & Young, entre outras.

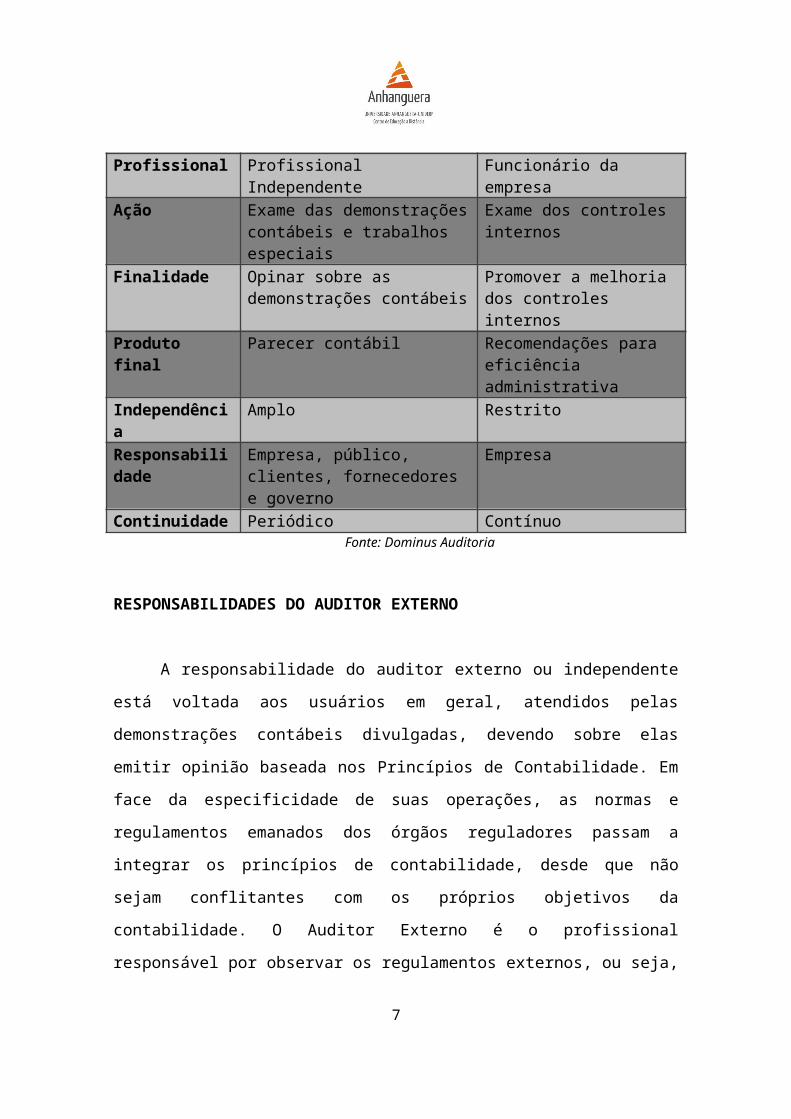

AUDITORIA INTERNA X AUDITORIA EXTERNA: PRINCIPAIS

DIFERENÇAS

Elementos Principais diferençasExterna Interna

Profissional Profissional Independente Funcionário da empresaAção Exame das demonstrações

contábeis e trabalhos especiaisExame dos controles internos

4

Finalidade Opinar sobre as demonstrações contábeis

Promover a melhoria dos controles internos

Produto final Parecer contábil Recomendações para eficiência administrativa

A responsabilidade do auditor externo ou independente está voltada aos usuários

em geral, atendidos pelas demonstrações contábeis divulgadas, devendo sobre elas

emitir opinião baseada nos Princípios de Contabilidade. Em face da especificidade de

suas operações, as normas e regulamentos emanados dos órgãos reguladores passam a

integrar os princípios de contabilidade, desde que não sejam conflitantes com os

próprios objetivos da contabilidade. O Auditor Externo é o profissional responsável por

observar os regulamentos externos, ou seja, de terceiros das empresas ele observa os

regulamentos com maior rigor do que qualquer outro empregado, mantendo alto padrão

de comportamento moral e funcional.

Está sob suas responsabilidades observar os regulamentos externos, ser discreto,

não se utilizando de fatos apurados para proveito próprio, reportar eventuais sugestões

sobre possíveis melhorias de sistemas de controle ou trabalho, só reportar fatos que

possam ser comprovados por documentos verificados e que não possam ser contestados,

manter sempre presente perante os setores que audita.

O Auditor Externo não tem função de espião ou fiscal, mas sim de empregado

categorizado, que tem funções definidas dentro da organização, respeitar sempre a

hierarquia imposta, pedir em vez de exigir colaboração, manter sigilo sobre informações

obtidas, portar-se conforme sua função e posição e observar usos e costumes geralmente

aceitos.

5

Para que o profissional tenha um bom desempenho como Auditor Externo além

da graduação é essencial estar em constante atualização, gostar de cálculos

matemáticos, ter postura crítica e segurança diante problemas.

RESPONSABILIDADES DO AUDITADO

As responsabilidades do auditado é informar e assessorar a administração e

desincumbir-se das responsabilidades de maneira condizente com o Código de Ética do

Instituto dos Auditores Internos. Deve coordenar suas atividades com a de outros, de

maneira a alcançar com facilidade os objetivos da auditoria em benefício das atividades

da empresa. Ao desempenhar suas funções, o AI não tem responsabilidade direta nem

autoridade sobre as atividades que examina, isto é, as pessoas envolvidas no processo

são responsáveis pelas atividades que lhes concernem; Um AI não deve desenvolver e

implantar procedimentos, preparar registros ou envolver-se em qualquer outra atividade

que poderá vir a analisar, e que possa caracterizar a manutenção de sua independência.

POSTURA DO AUDITOR

O auditor deve ser prudente na utilização e proteção da informação obtida no

desempenho de suas atividades. Não devera utilizar a informação para beneficio próprio

ou que de outra forma estaria em desacordo com as normas internas da organização ou

em detrimento dos objetivos legítimos da Companhia. O auditor deve se preocupar com

habilidades de comunicação verbal com as pessoas, devendo manter um bom

relacionamento de modo a obter cooperação para executar as tarefas que lhe foram

designadas. O auditor deve agir com prudência, habilidade e atenção, de modo a reduzir

ao mínimo a margem de erro, acatando as normas de ética profissional, o bom senso em

seus atos e recomendações, manter uma atitude de independência com relação ao agente

controlado, de modo a assegurar imparcialidade no seu trabalho, assim como nos

demais aspectos relacionados à sua atividade profissional.

6

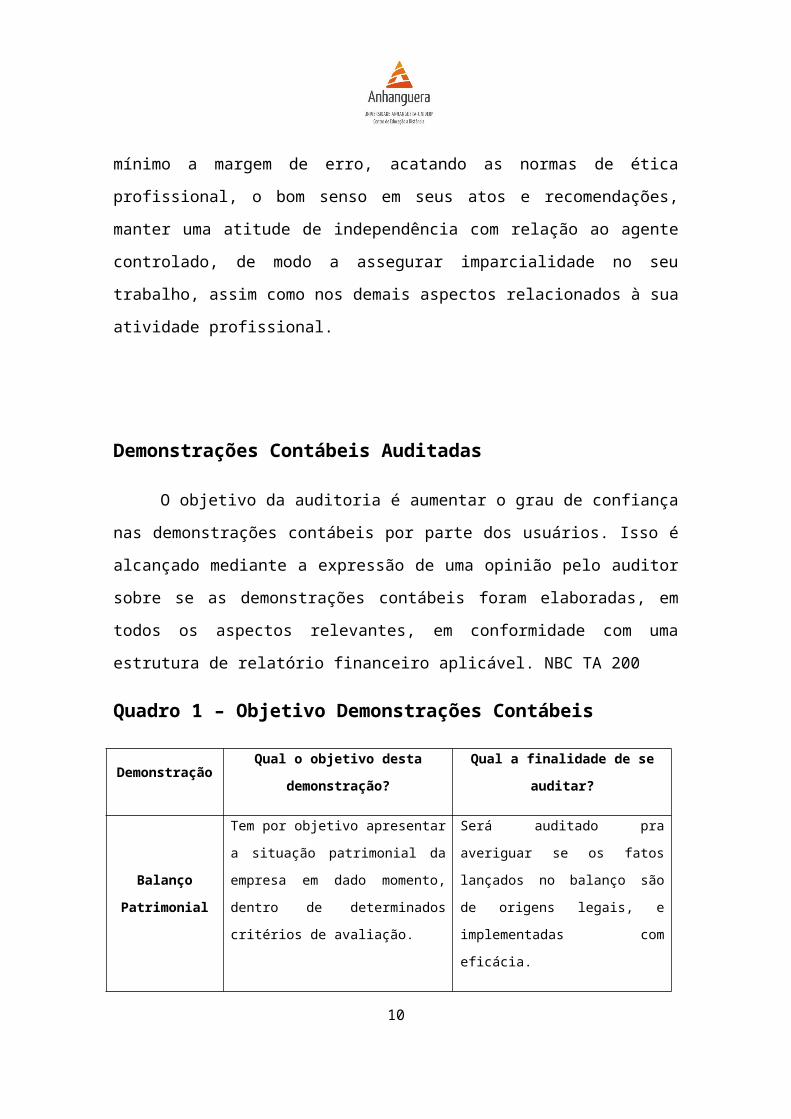

Demonstrações Contábeis Auditadas

O objetivo da auditoria é aumentar o grau de confiança nas demonstrações

contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião

pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os

aspectos relevantes, em conformidade com uma estrutura de relatório financeiro

aplicável. NBC TA 200

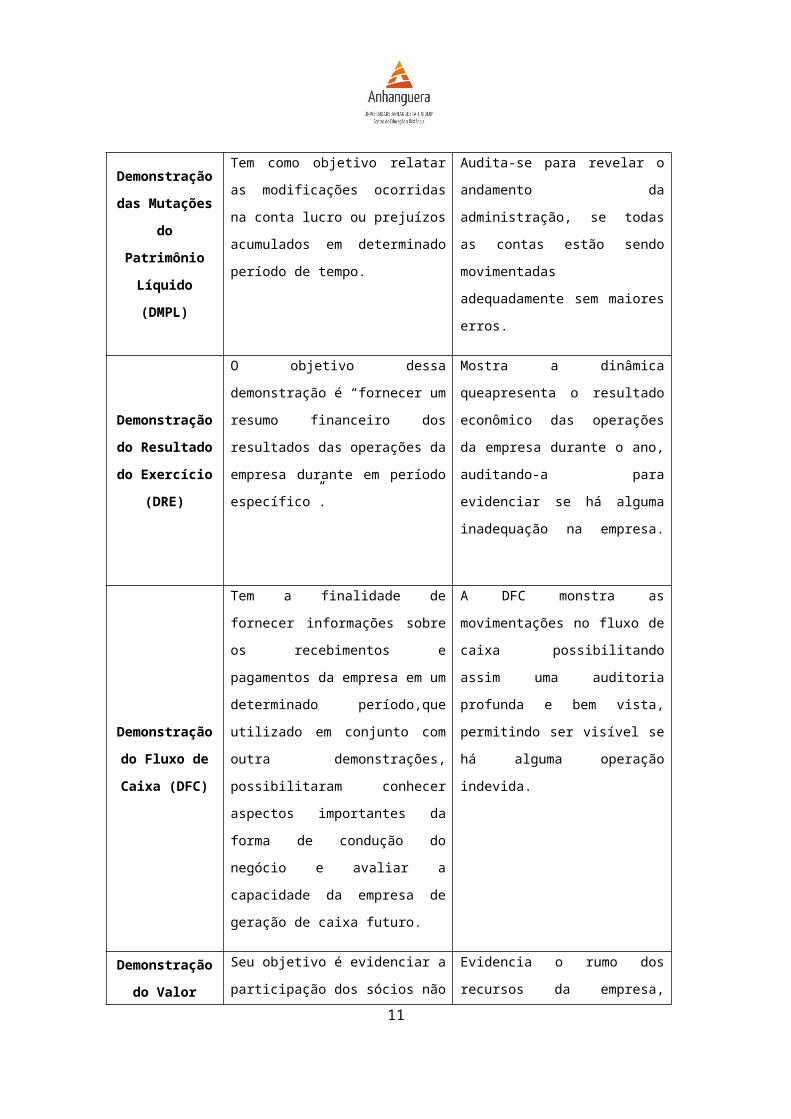

Quadro 1 – Objetivo Demonstrações Contábeis

Demonstração Qual o objetivo desta demonstração? Qual a finalidade de se auditar?

Balanço

Patrimonial

Tem por objetivo apresentar a situação

patrimonial da empresa em dado

momento, dentro de determinados

critérios de avaliação.

Será auditado pra averiguar se os

fatos lançados no balanço são de

origens legais, e implementadas com

eficácia.

Demonstração

das Mutações do

Patrimônio

Líquido (DMPL)

Tem como objetivo relatar as

modificações ocorridas na conta lucro

ou prejuízos acumulados em

determinado período de tempo.

Audita-se para revelar o andamento

da administração, se todas as contas

estão sendo movimentadas

adequadamente sem maiores erros.

Demonstração do

Resultado do

Exercício (DRE)

O objetivo dessa demonstração é

“fornecer um resumo financeiro dos

resultados das operações da empresa

durante em período específico”.

Mostra a dinâmica queapresenta o

resultado econômico das operações da

empresa durante o ano, auditando-a

para evidenciar se há alguma

inadequação na empresa.

Demonstração do

Fluxo de Caixa

(DFC)

Tem a finalidade de fornecer

informações sobre os recebimentos e

pagamentos da empresa em um

determinado período,que utilizado em

conjunto com outra demonstrações,

possibilitaram conhecer aspectos

importantes da forma de condução do

negócio e avaliar a capacidade da

A DFC monstra as movimentações no

fluxo de caixa possibilitando assim

uma auditoria profunda e bem vista,

permitindo ser visível se há alguma

operação indevida.

7

empresa de geração de caixa futuro.

Demonstração do

Valor Adicionado

(DVA)

Seu objetivo é evidenciar a participação

dos sócios não controladores e prestar

informações aos usuários das

demonstrações contábeis relativas à

maneira como a riqueza da empresa foi

criada, bem como os procedimentos

utilizados para sua distribuição.

Evidencia o rumo dos recursos da

empresa, auditando-se para ver se o

destino proposto foi cumprido

corretamente.

Notas explicativas

Seu objetivo é fornecer informações

sobre as demonstrações contábeis, para

que os leitores tenham perfeito

entendimento sobre essas

demonstrações. Devem ser

comparativas, ou seja, abranger dois

exercícios sociais.

As Notas Explicativas visam fornecer

as informações necessárias para

esclarecimento da situação

patrimonial, tendo uma auditoria

profunda tendo como objetivo

localizar se há alguma irregularidade

nas Demonstrações.

Fonte: O Autor da ATPS.

Planejamento de Auditoria

O planejamento é a etapa fundamental para o sucesso do trabalho do auditor

interno, sendo imprescindível que seja alocado o tempo adequado para sua realização. A

tentativa de abreviar o tempo destinado ao planejamento muitas vezes redunda em

problemas na execução, que poderão provocar acréscimo no tempo total de realização

do trabalho, além de repercussões negativas em sua qualidade. A Unidade de Auditoria

Interna, no seu esforço de planejamento, poderá contar com recursos externos nos casos

em que se verificar a necessidade de conhecimentos adicionais ou outro domínio de

técnicas, matérias e metodologias.

Quadro 3 – Planejamento de Auditoria

Planejamento de Auditoria Significado e Função

Controles internos Compreende todas as medidas adotadas para a salvaguarda dos Ativos, adequacidade dos saldos contábeis e obediência às políticas determinadas pela Administração.

Sistema de informações É um conjunto de recursos humanos, materiais, tecnológicos e

8

financeiros agregados segundo uma sequência lógica para o processamento dos dados e tradução em informações, para com o seu produto, permitir às organizações o cumprimento de seus objetivos principais.

Procedimentos de conhecimento

dasatividades do cliente

Relevância Significa a importância relativa ou papel desempenhado por uma determinada questão, situação ou unidade organizacional existentes em um dado contexto.

Materialidade Refere-se ao montante de recursos orçamentários ou financeiros alocados por uma gestão, em um específico ponto de controle (unidade organizacional, sistema, área, processo de trabalho, programa de governo ou ação) objeto dos exames pelos empregados auditores internos. Essa abordagem leva em consideração o caráter relativo dos valores envolvidos.

Risco de auditoria É o risco de que o auditor dê um parecer de auditoria impróprio, quando as demonstrações contábeis contiverem distorções relevantes.

Fonte: O Autor da ATPS.

O planejamento assume importância fundamental na implementação da

metodologia de trabalho, na medida em que identifica a potencialidade dos problemas,

suas possíveis causas e localizações e determina o grau de aprofundamento dos exames.

Pode-se entender o planejamento pelo desenvolvimento dos seguintes tópicos:

- Absorção da realidade, do conhecimento e familiarização com as operações da

Entidade auditada;

- Avaliação do ambiente de controle interno;

- Identificação das áreas de relevância;

- Avaliação de processos relacionados às estimativas contábeis e informações não

comuns às atividades normais;

- Avaliação de riscos e potencialidades de erros;

Especificação e determinação das técnicas a serem aplicadas na execução dos serviços.

9

No desenvolvimento das fases acima se busca, além de planejamento do

trabalho, a segurança necessária, para determinar a adequada extensão, profundidade e

abrangência dos exames, segurança esta que deve estar plenamente fundamentada no

conhecimento “do que” vai ser auditado. Especificamente com relação aos sistemas

contábeis, visa-se avaliar até que ponto os mesmos demonstram segurança e

confiabilidade para o registro, de maneira adequada, dos atos e fatos ocorridos na

Entidade, sejam eles de origem interna ou externa.

Carta de Responsabilidade

A carta de responsabilidade da administração é o documento que deve ser

emitido pelos administradores da entidade, cujas Demonstrações Contábeis estão sendo

auditadas. Essa carta é endereçada ao auditor independente, confirmando as

informações e os dados a ele fornecidos, assim como as bases de preparação,

apresentação e divulgação das Demonstrações Contábeis submetidas para exame de

acordo com as Normas de Auditoria Independente das Demonstrações Contábeis. Sua

emissão passou a ser obrigatória a partir das Normas de Auditoria Independente,

aprovadas pelo Conselho Federal de Contabilidade, através da Resolução n.º 700 – item

11.2.14 de 24.04.91 e que entraram em vigor em 1º de junho de 1991.

O auditor deve obter declarações por escrito da administração sobre assuntos

significativos para as Demonstrações Contábeis sempre que não se possa ter expectativa

razoável quanto à existência de outra evidência de auditoria pertinente. A possibilidade

de mal-entendidos entre o auditor e a administração é reduzida quando declarações

verbais são confirmadas por escrito pela administração. Assuntos que devem ser

incluídos em uma carta da administração estão apresentados nesta Norma.

Os objetivos do auditor independente em obter a Carta de Responsabilidade da

Administração podem ser resumidos como segue:

(a) atender às Normas de Auditoria Independente;

(b) obter evidência auditorial por escrito;

10

(c) delimitar as responsabilidades do Auditor e da Administração;

(d) dar mais confiabilidade as informações verbais obtidas durante a auditoria;

(e) dar garantias ao auditor independente quanto às responsabilidades posteriores

à realização do trabalho, onde o nome do auditor esteja diretamente envolvido, tais

como a apresentação das demonstrações aos sócios ou acionistas, a divulgação perante

terceiros, e outros.

(f) possibilitar esclarecimento sobre pontos não constantes das demonstrações

contábeis tais como contingências ou responsabilidades não divulgadas, possibilidades

efetivas de realização de determinados ativos e também aspectos de continuidade

operacional.

As declarações por escrito solicitadas da administração podem estar limitadas a

assuntos considerados, individual ou coletivamente, como significativos para as

Demonstrações Contábeis. Com relação a certos itens, pode ser necessário que o auditor

independente esclareça à administração da entidade auditada o seu entendimento acerca

de significância ou relevância desses itens em relação às Demonstrações Contábeis

tomadas em conjunto.

Lei Sarbanes-Oxley

Perante da ocorrência dos vários escândalos no mercado de capitais Norte-

Americano que envolveu grandes empresas como a Enron empresa do setor de energia,

Worldcom empresa de telecomunicações, Arthur Andersen empresa de auditoria, entre

outras, que provocaram numerosos prejuízos financeiros atingindo milhares de

investidores. Fez-se indispensável a ação de autoridades americanas para evitar maiores

prejuízos com a descapitalização das empresas e recuperar, deste modo, a credibilidade

do mercado.Então em 30 de julho de 2002 foi assinado, pelos senadores Paul Sarbanes e

Michael Oxley a lei Sarbanes Oxley também conhecida por Sarbox ou SOX. Criada

com o objetivo de recuperar a confiança do público em geral no conturbado período por

que passava o mercado de capitais norte – americano. É considerada a lei norte-

americana mais importante para questões corporativas elaborada nos últimos 75 anos.

11

Fez com que as práticas de boa governança corporativa se transformassem em

lei, destacando o papel fundamental dos controles internos.

O grande objetivo da SOX é restaurar o equilíbrio dos mercados por meio de

mecanismos que garantam a responsabilidade da alta administração de uma empresa

sobre a confiabilidade da informação por ela fornecida. Também tem como objetivo

criar padrões mais rígidos de responsabilidade corporativa, garantindo a criação de

mecanismos de auditoria e segurança das informações através da adoção de práticas de

governança corporativa e ainda reparar a perda da confiança pública no mercado de

ações norte-americano.

Sua implicação é significativa não só nos Estados Unidos, uma vez que a

legislação abrange igualmente as empresas estrangeiras, incluindo as brasileiras, que

possuem ações negociadas nas bolsas de valores dos EUA e também as subsidiárias de

empresas americanas. Com a chegada da SOX, as empresas passaram a ter que se

adaptar a um cenário de mudanças, sobretudo no setor da auditoria interna, onde

necessitaram ter uma acepção clara e detalhada dos controles de cada área, para que

assim, tivessem capacidade de fornecer informações transparentes aos administradores e

investidores sobre a situação patrimonial e financeira da empresa.

A lei Sarbanes Oxley proíbe que novos empréstimos sejam concedidos a

conselheiros e executivos de empresas abertas, com poucas exceções. Além disso,

decreta que o Presidente e Diretor Financeiro reembolsem a companhia com seus bônus

ou outros benefícios de renda variável caso a empresa anuncie erros em sua

contabilidade. Também obriga que todos os conselheiros do comitê de auditoria das

empresas listadas sejam independentes e que assuntos relacionados à auditoria sejam

tratados no comitê.

Em relação a sua transparência a lei prevê que a SEC (CVM nos Estados

Unidos) revisará pelo menos um a cada três balanços anuais divulgados. Instituiu o

Comitê Geral de Contabilidade, órgão submetido à SEC e responsável pela adoção de

padrões de qualidade, ética e independência para as empresas de auditoria. A lei

restringe o escopo dos serviços correspondentes prestados por empresas de auditoria e

12

determina que, quando existirem, devem ser pré-aprovados pelo comitê de auditoria.

Além de restringe a diversidade dos serviços correlatos prestados por empresas de

auditoria proibindo que as auditorias prestem serviços de consultoria em tecnologia e

auditoria interna para clientes de auditoria externa, e determina que, quando existirem,

devem ser pré- aprovados pelo comitê de auditoria.

No Brasil um ponto que criou subversão é o que trata do comitê de auditoria.

Pela lei, as empresas deveriam criar esse comitê que seria formado por membros

independentes do conselho de administração, e seria diretamente responsável pela

escolha e fiscalização da empresa de auditoria. Mas no Brasil já existe o conselho fiscal

que tem a função de fiscalizar as contas da companhia e o trabalho da auditoria. Os dois

conselhos teriam funções semelhantes, mas não poderiam ser unidos porque as

atribuições do conselho fiscal não podem ser transferidas para outro órgão da

companhia por definição de lei, assim sendo a SEC consentiu que o conselho fiscal das

companhias brasileiras pode substituir o comitê de auditoria.

Outro fator polêmico é que o comitê de auditoria seria responsável pela escolha

da firma de auditoria externa, mas pela lei brasileira essa atribuição é do conselho de

administração.

CONSIDERAÇÕES FINAIS

O presente trabalho teve como objetivo apresentar os principais procedimentos

de auditoria considerando os novos padrões internacionais adotados pela contabilidade

no Brasil. Mostrou também as mudanças no mercado de capitais em decorrência dos

escândalos das empresas norte-americanas, que culminaram com a edição da Lei

Sarbanes-Oxley nos EUA, fazendo assim com que a auditoria voltasse ao centro das

atenções.

13

Este trabalho também teve como finalidade mostrar as formar como a auditoria

tende a documentar as questões consideradas importantes quando do levantamento de

evidências, com o objetivo de fundamentar o parecer de auditoria e comprovar que esta

foi executada mediante as normas de auditoria consagradas pelas Normas Brasileiras de

Contabilidade.

REFERÊNCIAS BIBLIOGRAFICAS

Auditoria Interna x Auditoria Externa: qual a diferença? Disponível em:<