Page 1

Daily 2868호 / 2016년 2월 18일 (목)

KOSPI KOSDAQ KOSPI200 선물 원/달러 환율 국고 3년 금리

1,883.94(-0.23%) 623.49(-1.80%) 232.50(+0.19%) 1,227.10(+10.50원) 1.435(+0.004%p)

긴급진단 유럽 은행 위기

채권 전략: 유럽 마이너스 금리 정책 배경과 전망 [박형민]

해외채권: 유럽의 은행 건전성 비교 점검 [김진우]

긴급진단 외환시장

대내 위험 지속 vs. 대외 압력 완화 [윤창용]

글로벌 돋보기

대한민국, 향기에 취하다 [강효주]

파생 Click!

#16-6 달라진 외국인 투자자의 시선 [최동환]

섹터 Click!

#16-6 [은행] ISA 일임 허용은 긍정적 [김수현]

기업 분석

강원랜드 (035250/매수): 4Q 실적은 예상 하회.

2016년 실적 개선 기대감 유효 [성준원]

코웨이 (021240/매수): 2016년 해외 성장 모멘텀 기대 [공영규]

KB손해보험 (002550/매수): 밸류에이션 축소 기대 가능 [손미지]

에스엠 (041510/매수): 출사표(出師表) [김현석]

삼천리 (004690/매수): Back to the Utility [허민호]

휴비츠 (065510/매수): 외형 성장보다 수익성 개선에 집중 [이지용]

차트 릴레이 – Top down / Bottom up

목요 Key Chart: 밸류에이션, 필수소비재/헬스케어

포트폴리오

Daily 추천종목: LG상사[신규], SK이노베이션, 현대중공업, 농심,

대림B&Co, 동아엘텍

증시지표

Page 2

▶▶▷ Just 1 Minute!

2016년 유로존 은행들의 마이너스 금리 손실액 규모 추정

자료: 한국은행, 신한금융투자

마이너스 금리 정책의 목표는 1) 환율 안정과 2) 대출 촉진

마이너스 금리 도입과 양적완화 매입 규모 확대는 은행 손실 규모를 확대시키는 요인

ECB가 은행 위험을 최소화 하기 위한 정책은 1) 양적완화 시 은행채 매입 포함, 2) 마이너스 금리 적용 대상 범위 축소

Daily Summary

강원랜드 (035250)

4Q15 연결 영업이익은 1,202억원(+0.8% YoY) 기록

2016년 연결 영업이익은 6,785억원(+14.0% YoY) 전망

투자의견 ‘매수’, 목표주가 50,000원 유지

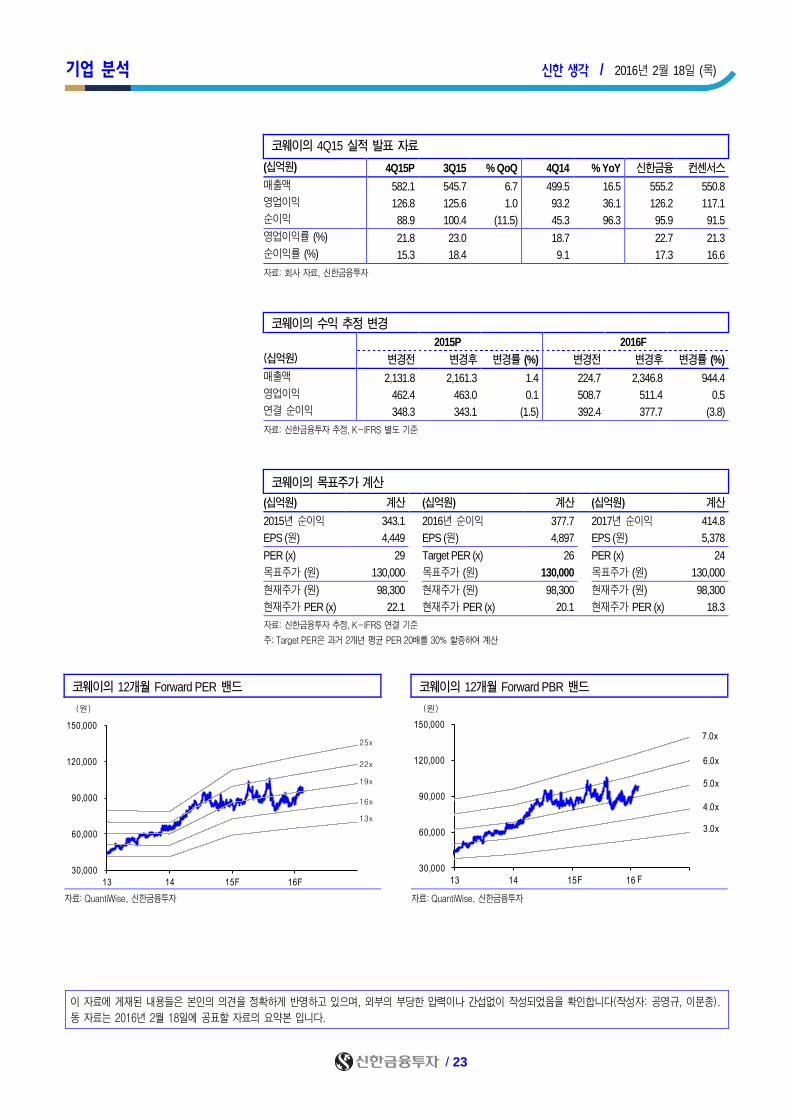

코웨이 (021240)

4Q15 영업이익 1,256억원(+29.5% YoY) 기록, 당사 예상치(1,268억원)에 부합

저평가(배당 수익률 3.2%) 매력 유효, 2016년 해외 성장 모멘텀 기대

투자의견 ‘매수’ 유지, 목표주가 130,000원 유지

KB손해보험 (002550)

회계 처리 변경에 따른 일회성 효과 제외시 예상치 부합한 실적

FY16 손해율 개선 본격화 → FY16 순이익 67% 성장 전망

목표주가 42,000원으로 상향, 업종 Top Pick 유지

삼천리 (004690)

4분기 영업이익 4억원(흑전 YoY), 세전손실 340억원, 석유광구 손상처리 발생

2016년 영업이익 841억원(-6% YoY), 순이익 450억원(+21% YoY) 전망

투자의견 '매수' 유지, 목표주가 120,000원으로 하향, PBR 0.3배로 저평가

(0.94)

(1.57)

(2.36)

(3)

(2)

(1)

0

기본시나리오

(현수준유지)

예금금리

0.3%p 인하

양적완화

1.5배확대

(십억유로)

Page 3

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 3

채권 전략: 유럽 마이너스 금리 정책 배경과 전망

채권 전략 _ 박형민

02-3772-2162

[email protected]

마이너스 금리 정책의 목표는 1) 환율 안정과 2) 대출 촉진

마이너스 금리 도입과 양적완화 매입 규모 확대는 은행 손실 규모를 확대시키는 요인

2016년 유로존 마이너스 금리 손실 규모는 최소 9.4조 유로에서 최대 40억 유로

ECB가 은행 위험을 최소화 하기 위한 정책은

1) 양적완화 시 은행채 매입 포함, 2) 마이너스 금리 적용 대상 범위 축소

마이너스 금리 정책의 배경

마이너스 금리 정책은 득일까? 실일까? 마이너스 금리는 실물 경기 회복과 자국 외환

시장의 안정을 위한 정책이다. 마이너스 금리 정책은 2009년 스웨덴이 처음 시행했

다. 그리고 해당 정책은 덴마크와 유로존, 스위스, 일본으로 확산돼 총 5개 국가 혹은

지역에서 실시하고 있다. 전세계 명목 GDP 중 이들 국가의 비중은 23%로 상당한 규

모다.

마이너스 금리 정책은 일반적으로 1) 환율 안정과 2) 대출 촉진 이라는 두 가지 정책

목표가 존재한다. 덴마크와 스위스는 경기 부양을 위한 정책이기보다 자국 통화의 강

세를 막기 위한 정책이다. 마이너스 정책금리를 처음 도입한 스웨덴과 유로존, 일본이

크로나와 유로화, 엔화의 약세를 도모하고, 은행들의 대출을 촉진하고자 시행한 복합

적인 정책이다.

국가별 마이너스 금리 도입 시기

자료: IMF, 신한금융투자

마이너스 금리 정책은 5개 국가가

채택하고 있으며

전세계 명목 GDP 중 23%를 차지

마이너스 금리 정책의 목표는

1) 환율 안정과 2) 대출 촉진

0

5

10

15

20

25

01/09 02/10 03/11 04/12 05/13 06/14 07/15

(% of GDP)

전세계 명목 GDP 중 마이너스 금리 국가의 명목 GDP 비중

스웨덴: 2009년 7월~2010년 9월 덴마크: 12년 7월

유로존: 14년 6월

스웨덴: 14년 7월

스위스: 14년 12월

일본: 16년 1월

Page 4

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 4

마이너스 금리 실시 국가

대상국가 실시일 마이너스 적용대상 목적

스웨덴 2009년 07월 08일 대기성 수신(Standing Deposit) 대출 촉진과 통화 약세

덴마크 2012년 07월 06일 CD: Certificated Deposit 환율 방어

유로존 2014년 06월 05일 대기성 수신(Standing Deposit) 대출 촉진과 통화 약세

스위스 2014년 12월 18일 지급준비금(당좌예금) 환율 방어

일본 2016년 01월 29일 지급준비금(당좌예금) 대출 촉진과 통화약세

자료: 각국 중앙은행, 신한금융투자

주: CD는 덴마크 중앙은행의 공개시장조작의 한 종류

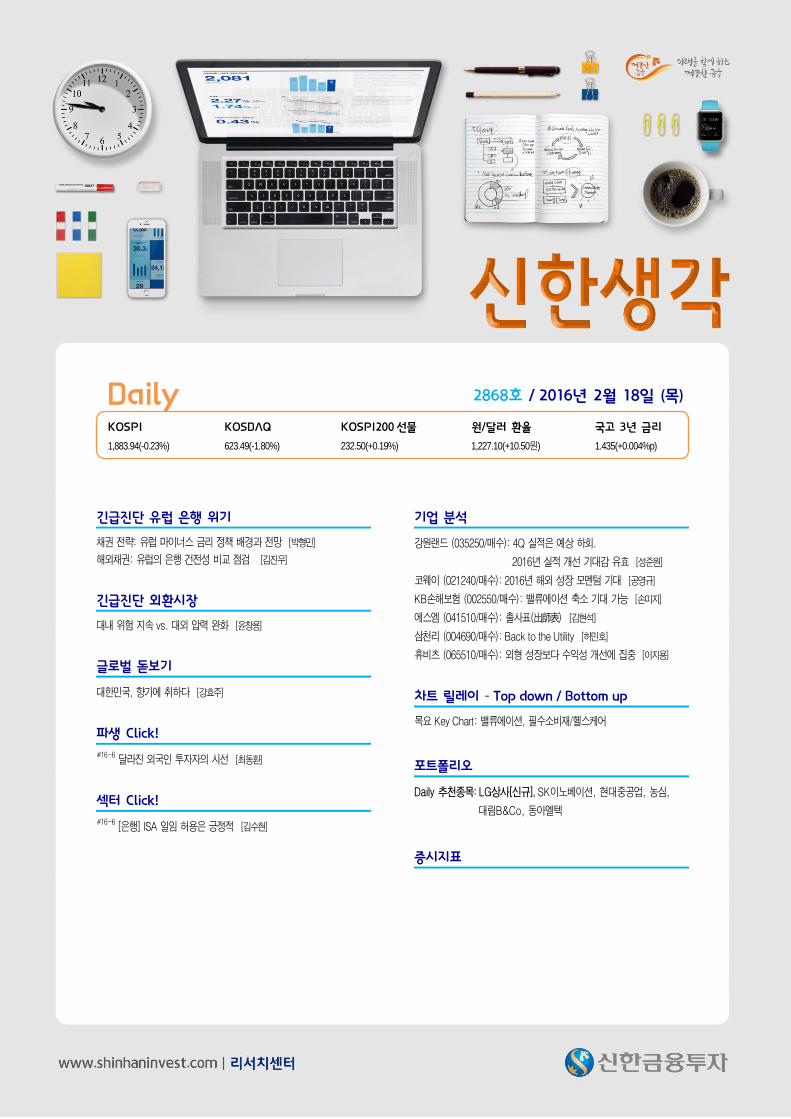

그러나 마이너스 금리 정책은 은행의 이익에 부정적이다. 실제 2015년 기준으로 한

해 동안 마이너스 금리 정책으로 인한 국가별 은행들의 손실규모는 적게는 GDP의

0.002%에서 많게는 0.22%다. 특히 양적완화를 병행하고 있는 국가들에게 문제가 더

크다. 양적완화는 중앙은행의 자산을 확대시키는 정책이다. 자산이 증가하면 동일하게

중앙은행의 부채가 증가한다. 즉 자산 매입을 위한 자금 조달이 필요하다. 자금 조달

은 은행들이 중앙은행에 예치하는 1)지급준비금 혹은 2) 대기성 수신, 3) 공개시장

조작을 통해 이루어진다.

양적완화의 규모가 늘어나면 은행들이 중앙은행에 예치해야 하는 금액이 증가한다.

그리고 예치금이 일정해도 마이너스 금리 폭이 확대되면 은행들의 수익성은 악화된다.

일본 중앙은행의 마이너스 금리 도입 이후 은행들의 CDS 프리미엄이 급등한 이유도

ECB와 BOJ가 추가 양적완화 혹은 마이너스 금리 도입을 시사했기 때문이다.

국가별 마이너스 금리 손실액 추정

(십억)

마이너스 금리 적용 손실액 (A)

GDP (B)

은행 총자산 (C)

A/B (%)

A/C (%)

유로존 0.23 9,846 25,923 0.002 0.001

스웨덴 0.13 4,022 8,930 0.003 0.001

덴마크 1.17 1,847 1,025 0.063 0.114

스위스 1.46 653 640 0.224 0.229

자료: 각국 중앙은행, 신한금융투자 추정

국가별 GDP 대비 마이너스 금리 적용 손실액 규모 국가별 은행 총자산 대비 마이너스 금리 적용 손실액 규모

자료: CEIC, Moody’s, 신한금융투자 자료: CEIC, 신한금융투자

0.002 0.003

0.063

0.224

0.00

0.05

0.10

0.15

0.20

0.25

유로존 스웨덴 덴마크 스위스

(%)

0.001 0.001

0.114

0.229

0.00

0.05

0.10

0.15

0.20

0.25

유로존 스웨덴 덴마크 스위스

(%)

2015년 마이너스 금리로 인한

국가별 은행 손실규모는

GDP 대비 0.002~0.22% 수준

마이너스 금리 인하와 양적완화

매입 규모 확대는

손실 규모를 확대시키는 요인

Page 5

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 5

ECB 통화정책은 무엇이 문제인가?

2015년 유로존 은행들의 마이너스 금리 적용 손실 규모는 크지 않다. 그러나 2016

년 현재의 -0.3% 예금금리와 600억유로의 양적완화를 지속하게 되면 약 9.4억유로

의 손실이 예상된다. 문제는 ECB가 추가 완화 의지를 강력하게 내비치고 있어 추가

통화 완화의 규모에 따라 손실 규모는 확대될 수 있다. 만약 0.3%p 예금금리 인하를

하면 손실 규모는 15.7억 유로가 된다. 양적완화 규모를 1.5배 확대시키면 손실 규모

는 23.6억유로가 된다. 두 가지 정책이 조합되면 손실규모는 40억유로에 육박해 은

행의 순이익에 매우 부정적이다.

ECB 통화완화 시나리오 2016년 유로존 은행들의 마이너스 금리 손실액 규모 추정

자료: ECB, 신한금융투자 자료: ECB, 신한금융투자 추정

은행들은 손실 규모를 만회하기 위해서 적극적으로 영업활동을 해야한다. 이것이

ECB의 정책의도다. 실제 마이너스 금리를 먼저 도입한 국가들의 은행들은 대출의 가

산금리를 확대시켜 내부화 시켰다. 스위스와 스웨덴, 덴마크는 2013년부터 채권 금리

는 하향세를 보이고 있지만 2014년 마이너스 금리를 도입한 이후부터 장기 모기지

금리와 국채 금리간의 스프레드는 확대됐다.

마이너스 금리 정책이 실제 은행들에게 부정적인 것은 사실이나 마이너스 금리 정책

이 은행의 신용 위험을 증가시킬 정도는 아니다. 가산금리를 상승시키며 위험을 내부

화 시키는 방법도 있기 때문이다. 따라서 ECB의 통화완화가 은행들에게 부정적이긴

하나 시스템 위기로 확대될 가능성은 높지 않다.

국가별 장기 모기지 금리 – 국채 10년 금리의 스프레드 추이 국가별 국채 10년 금리 추이

자료: CEIC, 신한금융투자 자료: Bloomberg, 신한금융투자

(0.94)

(1.57)

(2.36)

(3.0)

(2.0)

(1.0)

0.0

기본시나리오

(현수준 유지)

예금금리

0.3%p 인하

양적완화

1.5배 확대

(십억유로)

(1)

0

1

2

3

4

01/11 11/11 09/12 07/13 05/14 03/15 01/16

(%)스위스스웨덴덴마크

100

150

200

250

300

350

01/11 11/11 09/12 07/13 05/14 03/15 01/16

(bp)스웨덴스위스덴마크

2016년 유로존 마이너스금리

손실 규모는 최소 9.4조유로에서

최대 40억유로

스위스와 덴마크, 스웨덴 은행들은

손실을 최소화하기 위해

대출 가산금리 확대

(0.5)

0.0

0.5

1.0

1.5

1,500

2,500

3,500

4,500

01/12 03/13 05/14 07/15 09/16

(%)(십억유로)

ECB 총자산(좌축)

예금금리(우축)

①

②

시나리오

① 예금금리 인하

② 매입 규모 확대

Page 6

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 6

ECB의 정책결정과 주목해야 할 변수

마이너스 금리 정책에는 환율 방어와 은행의 대출을 촉진시키려는 정책 의도가 숨어

있다. 그러나 은행의 수익성 악화라는 그림자도 분명 존재한다. 시스템 위기로 확산될

문제는 아니지만 경기 회복이 늦어지면서 금융시장의 투자심리를 분명 위축시킬 수

있다.

3월 ECB의 선택이 매우 중요해졌다. ECB는 디플레이션 방어를 위해 적극적인 통화

완화를 천명했다. 그렇지만 이제 부작용을 최소화 시킬 수 있는 방법도 동시에 강구해

야 한다. 대폭적인 금리 인하나 양적완화 규모 확대보다는 은행 신용위험을 완화시킬

수 있는 은행채 매입 등 매입 대상 채권을 확대하는 방안이 있다. 또한 마이너스 금리

적용 대상 범위를 제한하는 방법도 존재한다.

향후 ECB의 통화완화책이 은행 부실 위험을 키운다면 은행들의 부도 위험과 자금 조

달 리스크가 확대되게 된다. 3월 ECB 통화정책 전후 CDS 프리미엄과 유리보/OIS 스

프레드의 모니터링이 필요하다.

도이치 은행 CDS 프리미엄 추이 유리보-OIS 스프레드 추이

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박형민).

0

100

200

300

400

01/11 04/12 07/13 10/14 01/16

(bp)

도이치은행

0

50

100

150

200

250

02/07 08/08 02/10 08/11 02/13 08/14 02/16

(bp)

ECB의 추가 완화는 은행 수익을

악화시켜 투자 심리에 부정적

ECB가 은행 위험을 최소화 하기

위한 정책은

1) 양적완화 시 은행채 매입 포함

2) 마이너스 금리 대상 범위 축소

Page 7

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 7

해외채권: 유럽의 은행 건전성 비교 점검

해외채권 _ 김진우

☎ 02-3772-1558

[email protected]

수익성: 문제 제기할 수준 아니지만 일부 은행 요주의

자산건전성: 유로화 권역 은행이 경기 변화에 더 노출

자본적정성/유동성: 시장성 자금 조달비중 높아 유동성 평가는 열위

유럽 은행발 시스템 리스크 발생 가능성은 제한적. 도이치는 노이즈 계속될 수 있어

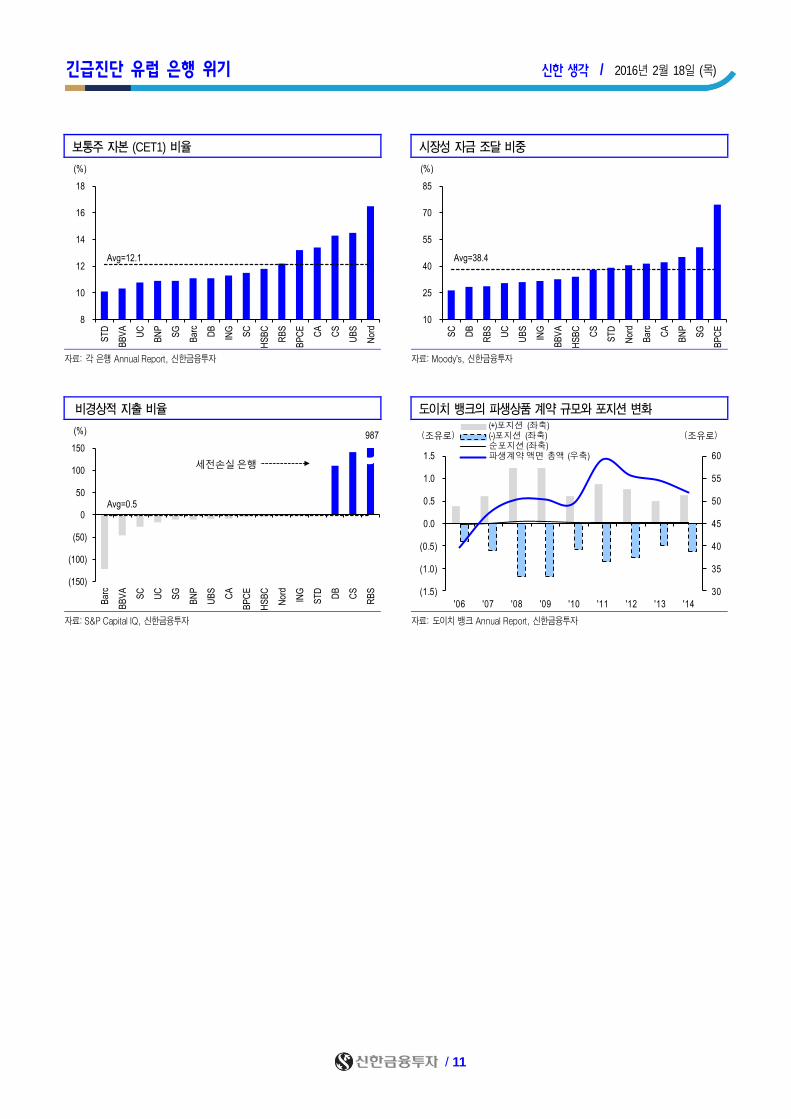

FSB(Financial Stability Board, 금융안정위원회)는 매년 „글로벌 시스템적 중요 은행

(G-SIBs)‟을 선정하고, 이에 선정된 은행은 바젤 위원회로부터 건전성이 모니터링

된다. 명칭에서 알 수 있듯 이들 은행에 치명적인 크레딧 이벤트가 발생하면 글로벌

금융시장을 체계적 위험에 빠트릴 수 있다. 2015년에는 30개 은행이 선정됐는데, 유

럽계 은행은 총 16개로 절반 이상이다. 최근 순손실을 기록하며 우려가 제기된 도이

치뱅크도 여기에 포함된다.

유럽 16개 G-SIBs(글로벌 시스템적 중요 은행)의 신용등급과 자산규모 비교

은행명 줄임 신용등급 소속 국가 자산총계 자산총계

표기 S&P Moody's S&P Moody's (억달러) 순위

비 유로화 사용

HSBC HSBC AA- (S) Aa2 (S) 영국 AAA (N) Aa1 (S) 25,485 1

Nordea Nord AA- (S) Aa3 (S) 스웨덴 AAA (S) Aaa (S) 7,025 15

Standard Chartered SC A+ (S) Aa2 (하향검토) 영국 AAA (N) Aa1 (S) 6,950 16

UBS UBS A (P) A1 (S) 스위스 AAA (S) Aaa (S) 9,417 10

Credit Suisse CS A (S) A2 (S) 스위스 AAA (S) Aaa (S) 8,030 14

Barclays Barc A- (S) A2 (S) 영국 AAA (N) Aa1 (S) 18,711 4

Royal Bank of Scotland RBS BBB+ (P) A3 (P) 영국 AAA (N) Aa1 (S) 13,262 8

유로화 사용

BNP Paribas BNP A+ (N) A1 (S) 프랑스 AA (N) Aa2 (S) 21,658 2

ING ING A (S) A1 (S) 네델란드 AAA (S) Aaa (S) 9,142 12

Credit Agricole CA A (S) A2 (P) 프랑스 AA (N) Aa2 (S) 17,008 5

Societe Generale SG A (S) A2 (S) 프랑스 AA (N) Aa2 (S) 14,493 7

BPCE BPCE A (S) A2 (S) 프랑스 AA (N) Aa2 (S) 12,669 9

Santander STD A- (S) A3 (P) 스페인 BBB+ (S) Baa2 (P) 14,556 6

Deutsche Bank DB BBB+ (S) Baa1 (N) 독일 AAA (S) Aaa (S) 19,188 3

BBVA BBVA BBB+ (S) Baa1 (S) 스페인 BBB+ (S) Baa2 (P) 8,146 13

UniCredit UC BBB- (S) Baa1 (S) 이탈리아 BBB- (S) Baa2 (S) 9,345 11

자료: S&P Capital IQ, Moody‟s, 신한금융투자

주: 자산총계는 2015년 말 기준(HSBC, Barc, RBS, SC, CA 예외). 지주 구조의 금융그룹은 은행의 신용등급 사용

Page 8

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 8

위 은행들의 건전성이 훼손되는 모습 보인다면 우리 모두가 우려하는 사태가 현실화

될 수 있다. 급등세를 보인 은행들의 CDS 프리미엄만 봐도 시장의 우려 수준을 알

수 있다. 유가와 증시가 널뛰기를 반복하고 중앙은행의 통화정책 신뢰도까지 후퇴하

는 등 복합적인 상황이 유럽 은행의 신용도에 대한 시각을 더 어지럽히고 있다. 그렇

다고 „대마불사‟이기에 괜찮을 것이라 치부하고 흘려 넘기기에도 찝찝하다.

복잡하게 얽혀있는 거시적 변수에서 한발 물러나 유럽 은행들의 펀더멘털을 점검한다.

은행 신용도 평가의 핵심 정량적 요인들인 1) 수익성, 2) 자산건전성, 3) 자본적정성,

4) 유동성의 대표 지표들을 유로존 은행 간 비교하고, 도이치뱅크 신용도의 상대적

위치와 이외 보다 주목이 필요한 다른 은행들이 있을 지 찾아본다.

1) 수익성: 문제 제기할 수준 아니지만 일부 은행 요주의

유럽 은행 리스크의 발단은 도이치뱅크의 2015년 연간 순이익이 전년동기 대비 510%

감소한 67.9억유로 적자로 발표되며 시작됐다. 은행의 코코본드 이자지급 여부가 논

란이 됐고, 믿었던 은행들의 수익성에 의구심이 높아지며 같은 현상이 다른 은행들에

게도 나타날 수 있다는 우려가 고조됐다. 실상 작년 유럽 주요 16개 은행들의 평균

순이익은 평균 15.3% 증가했다. BNP의 4,164%(미 규제당국과 합의금 감소)를 제

외한 수치인데, 이외 ±100% 이상의 큰 변동이 나타난 은행을 제외해도 평균 8.6%

높아졌다. 순이익률이 11.0%에서 10.6%로 낮아졌지만 전체적인 수익성에 문제를 제

기하기는 어려워 보인다. ECB의 저금리 기조에도 불구하고 이자수익은 양호하다.

그럼에도 수익성 의구심에 다시 불을 지필 수 있는 유력한 후보가 있다. 프랑스계 은

행 BPCE이다. Credit Suisse의 경우 이미 큰 폭의 적자를 기록하며 우려의 대상으로

부각됐지만 BPCE의 경우 아직 많이 언급되고 있는 은행이 아니다. BPCE의 NIM(순

이자마진)은 2012년부터 개선 모습을 보이다 다시 주춤해지며 0.4%대에 머물고 있

다. 평균치 1.5%를 크게 하회하는데, 은행 수익성이 도마 위에 올라온 상황에서 이미

낮은 NIM이 상승세를 멈춘 것은 좋은 신호가 아니다. 이번 사태 진정 후에도 지속적

으로 살펴볼 필요가 있는 은행 중 하나다.

2) 자산건전성: 유로화 권역 은행이 경기 변화에 더 노출

NPL(Non-Performing Loan, 부실채권) 비율은 은행의 자산건전성을 보여주는 대표

적인 지표다. 높아질수록 여신의 회수 가능성이 떨어짐을 의미한다. 2015년 유럽 주

요 은행의 NPL은 평균 3.9%를 기록, 전년 4.8%에서 개선됐다. 유가 하락 및 글로벌

경기 회복 부진에 따른 기업 실적 둔화가 은행 자산건전성을 훼손시킬 것이란 우려가

있지만, 아직까지 주요 대형 은행들에게서 건전성 저하 모습이 보이진 않는다.

가장 높은 NPL비율을 기록한 은행은 이탈리아계 UniCredit인데, 평균치를 크게 상회

하는 14.4%를 기록했다. 일부 부실자산 매각으로 전년 16.2%에서 낮아지기는 했지

만 여전히 평균치를 크게 이탈해 눈에 밟힌다. 이탈리아 NPL 시장 형성도가 비교적

열위하고, 은행의 NPL 상각분에 대한 세금 혜택이 적기 때문에 이탈리아계 은행 전

반에 나타나는 현상이라고 하지만 UniCredit의 평균 이하 수익성과 자본적정성을 감

안하면 우려의 시선을 거두기엔 이르다.

한편 통화 권역별 여신은 ECB의 통화 완화 정책으로 유로화 권역 은행에서 증가율이

9.1%로 가팔랐다. 동기간 비유로화 사용 국가 은행들의 여신은 오히려 6.7% 감소했

다. 경기 회복이 더 지연된다고 가정할 때 은행 자산건전성에 대한 분석은 영국이나

스위스보다 유로화 권역 은행에 집중돼야겠다.

거시적 변수를 제외한 은행의

펀더멘털 점검 필요

적자기록 은행: 도이치, CS, BPCE

이중 NIM 개선 둔화를 동시에

보이는 BPCE 요주의

아직까지 주요 대형 은행들에게서

건전성 저하 모습 보이지 않아.

경기 회복이 지연 가정할 때

자산건전성 분석은 영국이나 스위스

보다 유로화 권역 은행에 집중

Page 9

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 9

순이익 증감률 (전년동기 대비) NIM(순이자마진)

자료: Moody‟s, S&P Capital IQ, 신한금융투자 자료: Moody‟s, S&P Capital IQ, 신한금융투자

비이자 수익의 구성 이자-비이자 부문별 비중 (충당급적립 전 수익 대비 비중)

자료: S&P Capital IQ, 신한금융투자 자료: S&P Capital IQ, 신한금융투자

NPL 비율 통화 권역별 여신 증가율

자료: S&P Capital IQ, Moody‟s, 신한금융투자 자료: S&P Capital IQ, 신한금융투자

(60)

(30)

0

30

60

90

120

150

BB

VA

SG

BP

CE

CS

BN

P

UC

UB

S

ING

DB

RB

S

Ba

rc

SC

HS

BC

No

rd

ST

D

CA

수수료 수입 유가증권 매매

자산매각 보유증권매각

(%)

0

20

40

60

80

100 U

BS

SG

CS

DB

BP

CE

Ba

rc

No

rd

BN

P

HS

BC

UC

SC

RB

S

ST

D

ING

BB

VA

CA

이자 비이자(%)

Avg=55.6

(9.0)

(6.0)

(3.0)

0.0

3.0

6.0

9.0

12.0

2014 2015

전체

비유로

유로

(%)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

BP

CE

UC

CA

UB

S

Nor

d

HS

BC

CS

RB

S

Bar

c

BN

P

SG

ING

DB

SC

BB

VA

ST

D

(%)

Avg=1.4

0

3

6

9

12

15

18

UB

S

CS

Nor

d

Bar

c

DB

HS

BC

SC

ING

BP

CE

ST

D

RB

S

CA

BN

P

BB

VA

SG

UC

(%)

Avg=3.9

(400)

(300)

(200)

(100)

0

100

200

300

DB

CS

RB

S

SC

UC

BB

VA

Nor

d

BP

CE

HS

BC

ST

D

CA

SG

UB

S

ING

Bar

c

BN

P

(%)

Avg=15.3 (BNP 제외)

-509

4,164778

Page 10

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 10

3) 자본적정성/유동성: 시장성 자금 조달비중 높아 유동성 열위

충격에 대한 은행의 완충력을 나타내는 자본적정성은 CET1(Common Equity Tier

1, 보통주 자기자본)비율로 대변된다. 2015년 유럽 은행들의 CET1비율은 평균 12.1%

를 기록했는데 전년 11.3% 대비 80bp 개선됐고, 양호한 수준으로 평가한다. 도이치

뱅크의 경우 평균치를 하회하지만 ING, SC 등과 함께 중위권에 머물고 있어 우려가

적다. 반면 STD와 BBVA의 CET1비율은 낮은 10%대에 그치며 평균에서 100bp

가량 낮아 시장의 우려를 피하기 위해서는 자본확충이 필요해 보인다.

유동성은 시장성 자금 조달 비중으로 평가한다. 시장성 자금 조달 비중이 높을수록 유

사시 유동성 경색 리스크에 노출되기 쉽다. 2015년 유럽 은행들의 시장성 자금 조달

비중은 38.4%로 전년 39.0% 대비 소폭 개선됐다. 그러나 40%에 가까운 수치는 무

디스 평가 방법론 기준 15단계의 유동성 점수에서 11단계(“약함”)에 위치한다. 특히

유로화 사용 국가 은행의 평균이 41.7%로 높은 점을 염두에 둘 필요가 있고, 개별 은

행 중에서는 BPCE가 74.6%를 기록하며 평균치를 크게 상회하는 점이 불편하다.

도이치뱅크의 펀더멘털 평균치 부합. 그러나 노이즈 계속될 수 있어

유럽 주요 은행들의 정량적 펀더멘털 지표를 감안할 때 수익성과 자산건전성, 자본적

성이 우수한 수준이라고까지 말하기는 무리다. 전반적으로 양호한 수준이라는 의견이

다. 현 상태의 펀더멘털로 급격한 시스템적 위기가 발생할 것으로 보기는 어렵다. 다

만 은행들의 유동성이 다소 미흡한데, 크레딧 이벤트 발생시 유로화 권역 은행들이 어

려움을 겪을 수 있겠다. 개별 업체 중에서는 주요 지표 검토에서 언급된 BPCE와

UniCredit에 보다 면밀한 관찰이 필요하다는 의견이다.

이슈의 중심이된 도이치뱅크의 펀더멘털은 일회성 비용에 따른 순손실 부문 제외하면

주요 크레딧 지표는 평균치에 부합하는 모습을 보였다. 자산건전성과 자본적성성 측

면에서 크게 걱정할 은행은 아니라는 의견이다. 한편 52조유로에 이르는 막대한 파생

상품 계약과 관련한 우려가 상존하는데, 일단 규모 자체는 유사 은행 대비 다소 큰 규

모로 파악된다. 다만 동행이 보유한 파생상품은 주로 금리 연관 계약들로, 명목 계약

금액의 교환이 실제 이뤄지지 않기 때문에 총 명목 계약금액을 실질적인 익스포져로

받아들이기는 무리다. 지난 10년간 동행의 파생상품 순 포지션은 2008년 금융위기와

2011년 재정위기를 거치면서도 안정적인 모습을 유지했다. 세부 계약내용을 알 수

없지만, 투기적이기 보다 은행 본업 리스크 관리용 파생상품 계약일 가능성이 클 것으

로 생각된다.

도이치뱅크의 디폴트 가능성은 낮을 것으로 예상한다. 그럼에도 은행을 둘러싼 노이

즈는 계속될 가능성을 열어둔다. 동행의 경영진은 작년부터 시작된 그룹 구조조정 사

업이 이어지며 2016년에도 관련 비용을 발생시킬 것으로 예상하고, 소송 관련된 금

액들도 작년보다 줄겠으나 상당한 비용을 발생시킬 수 있다고 언급했다. 올해와 같이

일회성 비용이 다시 발생할 수 있다. 모두가 지켜보는 순이익이 다시 적자를 기록하고,

글로벌 매크로 환경 개선이 그때까지도 나타나지 않는다면 우려의 목소리는 언제든지

다시 높아지겠다.

CET1비율은 평균 12.1%를 기록.

전년 11.3% 대비 80bp 개선

올해에도 구조조정과 소송 관련 비용

계속 발생 예상

현 상태의 펀더멘털에서 급격한

시스템적 위기 발생은 어려워.

일부 은행은 면밀한 관찰 필요

Page 11

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 11

보통주 자본 (CET1) 비율 시장성 자금 조달 비중

자료: 각 은행 Annual Report, 신한금융투자 자료: Moody‟s, 신한금융투자

비경상적 지출 비율 도이치 뱅크의 파생상품 계약 규모와 포지션 변화

자료: S&P Capital IQ, 신한금융투자 자료: 도이치 뱅크 Annual Report, 신한금융투자

8

10

12

14

16

18

ST

D

BB

VA

UC

BN

P

SG

Bar

c

DB

ING

SC

HS

BC

RB

S

BP

CE

CA

CS

UB

S

Nor

d

(%)

Avg=12.1

(150)

(100)

(50)

0

50

100

150

Bar

c

BB

VA

SC

UC

SG

BN

P

UB

S

CA

BP

CE

HS

BC

Nor

d

ING

ST

D

DB

CS

RB

S

(%)

Avg=0.5

987

세전손실 은행

10

25

40

55

70

85

SC

DB

RB

S

UC

UB

S

ING

BB

VA

HS

BC

CS

ST

D

Nor

d

Bar

c

CA

BN

P

SG

BP

CE

(%)

Avg=38.4

30

35

40

45

50

55

60

(1.5)

(1.0)

(0.5)

0.0

0.5

1.0

1.5

'06 '07 '08 '09 '10 '11 '12 '13 '14

(+)포지션 (좌축)(-)포지션 (좌축)순포지션 (좌축)파생계약 액면 총액 (우축)

(조유로) (조유로)

Page 12

긴급진단 유럽 은행 위기 신한 생각 / 2016년 2월 18일 (목)

/ 12

유럽 16개 G-SIBs 주요 크레딧 지표

(억, %)

H

SB

C

SC

No

rd

BN

P

UB

S

CS

ING

CA

SG

BP

CE

Bar

c

ST

D

RB

S

DB

BB

VA

UC

은행 신용등급 S&P AA- A+ AA- A+ A A A A A A A- A- BBB+ BBB+ BBB+ BBB-

Md's Aa2 Aa2 Aa3 A1 A1 A2 A1 A2 A2 A2 A2 A3 A3 Baa1 Baa1 Baa1

공시 통화 USD USD EUR EUR CHF CHF EUR EUR EUR EUR GBP EUR GBP EUR EUR EUR

순이익 14 136.9 26.1 33.3 1.6 36.1 13.2 12.5 23.4 26.9 29.1 0.8 58.2 (27.7) 16.6 26.2 20.1

15 153.6 17.7 36.6 66.9 62.0 (33.7) 40.1 33.2 40.0 32.4 6.7 65.7 (46.3) (67.9) 26.4 16.9

NIM 14 1.0 1.8 1.0 1.4 0.9 1.2 1.6 0.9 1.5 0.4 1.2 2.6 1.1 1.4 2.6 0.9

15 1.2 1.7 0.9 1.4 0.9 - 1.6 0.9 1.4 0.5 1.4 2.8 1.3 1.6 2.4 0.9

수익 구성

경상이익 14 186.3 50.3 43.2 95.2 31.4 29.6 37.1 32.6 53.5 53.3 53.1 113.6 45.3 54.8 47.7 39.0

15 222.7 39.0 48.2 114.7 59.6 12.1 62.6 50.3 67.5 63.7 55.6 109.4 35.9 6.4 67.1 28.9

비경상이익 14 0.6 (7.9) 0.0 (63.7) (6.8) - - (0.3) (9.8) (0.5) (30.5) (6.8) (18.9) (23.6) (7.9) (2.2)

15 (8.1) (8.2) (1.2) (10.9) (4.7) (41.5) (0.6) (3.7) (6.4) (2.4) (30.5) - (39.9) (67.4) (21.1) (4.1)

순이자마진 14 350.2 110.0 54.8 203.2 65.6 86.8 123.0 113.5 104.3 115.4 120.8 295.5 92.6 142.7 143.8 124.6

15 331.4 103.9 51.1 225.5 67.3 88.7 125.9 144.6 256.4 238.7 123.2 326.4 89.9 158.8 160.2 127.5

비이자수익 14 261.1 70.7 47.4 190.0 215.5 169.1 32.6 45.6 179.3 118.9 127.4 159.6 59.0 180.0 53.7 87.9

15 290.8 72.0 48.8 213.8 239.9 143.4 43.3 23.7 179.3 118.9 124.6 126.3 43.9 176.4 55.0 96.5

성장률

총여신증감률 14 (2.0) (5.9) 0.6 4.9 9.6 10.6 (2.7) 2.1 2.9 3.1 (1.5) 11.0 (15.5) 7.5 3.6 (1.1)

15 (9.5) (7.0) (1.1) 2.8 (3.0) (0.7) 5.0 4.9 8.6 22.1 (1.2) 8.2 (24.6) 8.0 16.3 6.1

자산증감률 14 (1.4) 7.6 6.2 14.8 4.8 5.9 (8.2) 4.6 7.7 8.9 1.1 13.5 2.2 6.0 8.5 2.2

15 (6.6) 0.7 (3.4) (4.0) (11.3) (11.2) (15.2) (3.5) 2.0 (4.6) (9.5) 5.8 (16.2) 0.6 18.7 1.9

자산건전성

NPL 14 292.8 74.9 0.0 429.0 16.0 8.2 168.9 163.2 259.0 229.2 93.4 403.7 293.8 93.5 227.3 843.6

15 251.1 87.5 27.6 412.5 11.0 - 150.3 154.6 264.0 231.0 86.3 370.9 146.4 81.1 257.7 798.0

NPL비율 14 2.9 2.4 - 6.0 0.5 0.3 3.3 4.2 6.9 3.9 2.1 5.4 8.4 2.3 6.6 16.2

15 2.3 2.4 0.8 5.6 0.3 - 2.8 4.7 6.8 3.2 1.8 4.6 4.7 1.9 5.7 14.4

자본적정성

CET1 비율 14 11.1 10.7 15.7 10.3 13.4 14.9 11.4 10.4 10.1 12.0 10.3 9.7 10.8 11.7 8.2 10.0

15 11.8 11.5 16.5 10.9 14.5 14.3 11.3 13.4 10.9 13.2 11.1 10.1 12.2 11.1 10.3 10.8

BIS 비율 14 15.6 16.7 0.0 12.6 25.5 20.5 14.6 19.6 15.0 15.4 16.5 13.3 17.1 17.2 15.1 13.4

15 17.0 18.2 13.9 13.6 26.8 21.0 16.9 19.8 - 16.8 17.7 14.4 19.8 16.7 15.0 14.4

유동성

예대율 14 69.8 65.5 144.8 105.8 78.2 66.6 106.9 65.2 89.9 128.1 87.9 91.5 85.6 76.1 99.4 113.8

15 75.4 81.8 151.7 100.5 80.0 72.2 107.3 65.3 112.6 142.8 96.7 92.6 82.6 75.1 95.0 98.7

시장성 자금 조달 14 34.9 25.17 41.63 44.8 30.9 37.93 30 46.1 51.5 78.1 46.01 36.2 30.58 29.1 32.4 27.9

비율 15 34.02 26.4 40.57 45.2 31 - 31.7 42.3 50.6 74.6 41.47 39.1 28.74 28.4 32.6 30.5

자료: Capital IQ, Moody‟s, 각 은행 공시자료, 신한금융투자

주: 2014년은 4분기 기준, 2015년은 발표된 분기 자료 중 최근치 사용

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김진우).

Page 13

긴급진단 외환시장 신한 생각 / 2016년 2월 18일 (목)

/ 13

대내 위험 지속 vs. 대외 압력 완화

경제분석 _ 윤창용

☎ 02-3772-1583

[email protected]

대내외 요인 맞물리며 원/달러 환율 2010년 7월 이후 최고치 기록

수출 부진, 지정학적 위험, 금리 인하 기대 등 대내적 요인 빠른 해소 어려워

대외발 압력은 완화 가능. 2월 1,200원 초반 등락, 3월 이후 1,100원대 진입

2월 17일 원/달러 환율은 장중 1,228.4원까지 올랐으며, 1,227.1원으로 마감해

2010년 7월 이후 최고치를 기록했다. 2월 들어서만 원/달러 환율은 30원 가까이 상

승한 가운데 변동성 역시 커졌다. 일간 장중 등락폭은 1월 중 평균 7.9원에서 2월에

는 평균 9.6원으로 확대됐다.

원화 약세의 배경은 대내외 요인이 맞물린 결과다. 대외 요인으로는 ① 미국 금리 인

상발 강달러 압력과 국제 금융시장 변동성 확대로 인한 위험자산 회피 심리 고조, ②

위안화를 중심으로 한 신흥국 통화의 약세 압력 등을 꼽을 수 있다. 대내적으로는 ①

글로벌 경기 부진으로 인한 수출 감소세 심화, ② 지정학적 위험(개성공단 폐쇄, 사드

미사일 배치에 따른 중국과의 외교 마찰 등), ③ 한국은행 기준금리 인하 기대감 등의

요인이 가세했다.

원/달러 환율과 명목달러지수 원/달러 환율의 월 평균 일간 등락폭

자료: 한국은행, Bloomberg, 신한금융투자 자료: 한국은행, 신한금융투자

설 연휴 이후 원/달러 환율은 종가 기준으로 29.7원 올랐다. 그런데 동 기간 대외적인

강달러 압력은 제한적이었다. 2월 5일 이후 최근까지 주요국 통화의 미국 달러화 대

비 절상률을 비교하면, 일본 엔화와 영국 파운드화 등 선진국 통화는 강세를 보였다.

신흥국 통화 중에서도 중남미 통화 약세가 두드러졌으며, 중국 위안화를 비롯한 아시

아 통화의 약세는 제한적이었다.

원/달러 환율 2010년 7월 이후

최고치 기록. 대외(강달러, 위험자산

회피) 및 대내(수출 부진, 지정학

위험, 금리 인하 기대) 요인 맞물려

설 연휴 이후 여타 통화에 비해

원화 약세 두드러진 모습

최근 원화 약세는 대외 요인보다

대내 요인이 크게 작용한 결과

70

77

84

91

98

105

1,000

1,060

1,120

1,180

1,240

1,300

10 11 12 13 14 15 16

원/달러 (좌축)

명목달러지수 (우축)

(원) (p)

0

5

10

15

20

10 11 12 13 14 15 16

(원)

Page 14

긴급진단 외환시장 신한 생각 / 2016년 2월 18일 (목)

/ 14

즉, 최근 원화 약세는 대외 요인보다 대내 요인이 크게 작용했음을 파악 가능하다. 1

월 수출은 전년동월대비 18.6%나 줄었으며, 2월에는 설 연휴에 따른 조업일수 축소

까지 겹쳐 수출 감소세가 한층 심화됐다. 여기에 북한의 핵 실험과 광명성 4호 발사

후, 한국의 사드 미사일 배치에 따른 중국과의 마찰 등이 겹쳤다. 한국의 5년 CDS 프

리미엄은 지난해 말 56bp에서, 1월말 64bp, 현재 73bp까지 상승, 지정학적 불안감을

반영 중이다. 지난해 11월부터 중국의 국내 주식 투자 자금이 이탈하는 점도 부담 요

인이다.

한국의 5년 CDS 프리미엄 중국의 한국 주식 월별 순매수

자료: Bloomberg, 신한금융투자 자료: 금융감독원, 신한금융투자

또한 2월 16일 금통위 통화정책 결정회의에서 기준금리 인하를 주장하는 소수의견이

등장했다. 시장금리는 이미 기준금리 인하 가능성을 반영 중이며, 내외금리차 축소에

따라 스왑포인트도 대폭 좁혀졌다. 내외금리차 축소와 함께 2월 들어 외국인 채권투

자 자금 유출이 뚜렷한 모습이다.

내외금리차, 외환스왑레이트, 재정거래유인 외국인의 일별 국채+통안채 순매수

자료: 한국은행, Thomson Reuters, 신한금융투자 자료: 연합인포맥스, 신한금융투자

앞서 언급한 대내요인에 따른 원화 약세 압력이 단기간 내 해소되지는 않을 전망이다.

신흥국 경기 침체에 더해 한국의 수출의존도가 가장 높은 중국과의 통상 마찰 등이

불거질 경우 한국의 수출 부진은 지속될 가능성이 높다. 현 정부와 중국의 대북 정책

태도 등을 고려할 때, 한-중 간 외교적 관계가 빠른 시일 내 복원되기 어렵다. 중국도

위안화 절하 압력에서 자유롭지 않은 만큼 자국 통화의 방어를 위해 외환시장에 개입

하고자 한국에 투자했던 자금을 계속 회수할 수 있다.

대내적 원화 약세 요인은 빠르게 해

소되기 어려운 상황

(1)

0

1

2

3

4

10 11 12 13 14 15 16

재정거래유인

내외금리차(통안 1년-달러리보 1년)

외환스왑레이트

(%p, %)

(2)

(1)

0

1

2

3

01/14 07/14 01/15 07/15 01/16

(조원)

(1,000)

(500)

0

500

1,000

1,500

10 11 12 13 14 15 16

(십억원)

40

50

60

70

80

90

01/14 07/14 01/15 07/15 01/16

(bp)

Page 15

긴급진단 외환시장 신한 생각 / 2016년 2월 18일 (목)

/ 15

다만 원/달러 환율이 추가로 속등할 가능성도 높지 않다. 국제 금융시장 불안이 심화

되면서 선진국 중앙은행들을 중심으로 다시 통화정책 공조가 모색됐다. 선진국의 통

화정책 공조는 위험자산 투자심리를 개선시켜 강달러 압력을 다소 누그러뜨릴 요인이

다. 지난해 하반기부터 1월까지만 하더라도 위안화 약세에 원화가 크게 동조화됐는데,

최근 위안화가 강세로 돌아선 점도 원화 가치 안정에 일조할 수 있다.

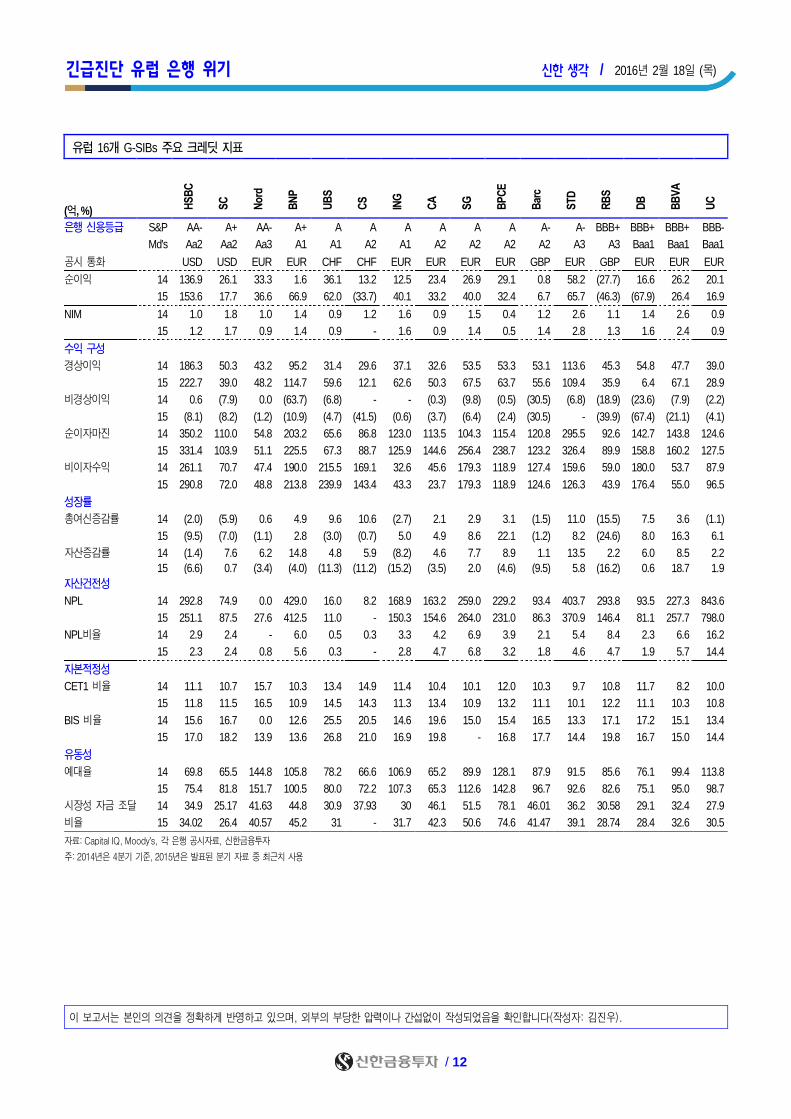

또한 외환건전성은 양호하다. 현재 가용 외환보유액은 3,600억달러에 육박해 적정 외

환보유액 수준을 상회한다. 환 위험을 줄이기 위해 2010년에 도입한 거시건전성 3종

세트(선물환포지션 규제, 거시건전성부담금, 외국인 채권투자 과세 등) 등의 제도적

장치를 보완할 수도 있다. 중국을 비롯한 여타 신흥국의 경험에서 보듯이, 원화 약세

심화는 외국인 투자자금 이탈을 가속화시켜 금융시장 변동성 확대, 실물경제 부진을

초래하는 만큼 외환당국이 미세 조정에 나설 수 있다.

한국의 가용 외환보유액과 적정 외환보유액 한국의 순대외채권

자료: 한국은행, 한국거래소, 신한금융투자 자료: 한국은행, 신한금융투자

결론적으로, 대내적인 원화 약세 요인은 당장 소멸되지 않겠으나 대외적인 원화 약세

압력은 점차 약화될 전망이다. 이에 따라 2월 중 원/달러 환율은 1,200원대 초반에서

등락이 예상되며, 1/4분기 후반에서 2/4분기 초반으로 가며 다시 1,100원대 후반으로

하향 안정화될 전망이다. 현 시점에서 원화 약세 가속화에 따른 외국인 투자자금 유출

이 우려되나, 수출가격 경쟁력 악화라는 부담을 다소 덜어냈다는 점은 긍정적이다.

한국의 경상수지와 원/달러 환율 원/달러와 원/위안 환율 60일 이동평균 상관계수

자료: 한국은행, 신한금융투자 자료: 한국은행, 신한금융투자

대외발 원화 약세 압력은 점차 약화

판단. 양호한 외환건전성은 원화 가

치 방어 요인

원/달러 환율은 2월 중 1,200원대

초반 등락, 1Q 말~2Q 초 1,100원대

후반 하향 안정 예상

0

100

200

300

400

500

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

가용 외환보유액

단기외채+3개월 수입

단기외채+3개월 수입+외국인 주식보유액의 1/3

(십억달러)

0

100

200

300

400

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(십억달러)

1,000

1,050

1,100

1,150

1,200

1,250 (3)

0

3

6

9

12

10 11 12 13 14 15 16

경상수지 (좌축)

원/달러 (우축, 축반전)

(십억달러) (원)

(1.0)

(0.5)

0.0

0.5

1.0

01/14 07/14 01/15 07/15 01/16

(-1~1)

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 윤창용).

Page 16

글로벌 돋보기 신한 생각 / 2016년 2월 18일 (목)

/ 16

대한민국, 향기에 취하다

China Desk _ 강효주

02-3772-2915

[email protected]

힐링 수요 및 소득 수준 증가로 아시아 지역의 향기 시장 확대 추세

국내 향기 시장 연 평균 10% 이상의 성장세, 향기 제품 중 향초 및 디퓨저 제품 각광

국내 기업의 적극적인 향기 시장 진출에 주목, 시장 선점할 기업에 관심 가질 시점

향기가 돈되는 시대

‘향기’ 마저 돈이 되는 시대가 도래했다. 향기는 힐링 수요와 함께 개인의 개성과 가치

를 반영하는 소비재로 주목받고 있다. 보스턴컨설팅그룹에 따르면 글로벌 향기 시장

은 지난해 266억달러에서 2019년 355억달러(약 43.2조원) 규모로 성장할 전망이다.

향기 제품의 선두주자는 탈취제에서 시작된다. P&G에서 출시한 탈취제 페브리즈는

1990년대 미국에서 출시된 이후 한국에서도 회식 후 옷에 냄새를 제거하는 탈취 문

화를 확산시켰다. 탈취 및 방향제, 향수와 같은 향기 시장은 미국, 스위스, 일본이 글

로벌 시장의 60% 이상을 과점하고 있지만 최근 소득 수준의 증가로 그 성장세가 아

시아로 확대되고 있는 추세다.

실제로 중국 기업 화바오(華寶)는 세계 향기시장에서 1.7%의 점유율을 차지하며 12

위로 올라섰다. 중국 소비자들의 향기 소비가 늘어나면서 화바오 기업의 주린야오(朱

林瑤) 회장도 부호로 등극했다. 중국판 포브스인 후룬(胡潤)연구소에 따르면 주린야

오 회장의 자산은 165억위안(약 3.1조원, 2014년 기준)로 중국 여성 사업가 중 8위

를 기록했다.

글로벌 향기 산업 규모 추이 및 전망 향기 시장 업체별 글로벌 점유율

자료: 보스턴컨설팅그룹, 신한금융투자

자료: Leffingwell & Associates, 신한금융투자

주: 2014년 기준

229 239

252 266

281

306

334

355

150

200

250

300

350

400

12 13 14 15 16F 17F 18F 19F

(억달러)

지보단

(스위스)

20%

피미니시

(스위스)

14%

IFF(미국)

12%짐리제

(독일)

11%

타카사고

(일본)

5%

민퓌스

(프랑스)

4%

필담

(이스라엘)

4%

센젠트(미국)

3%

로베르트

(프랑스)

2%

하세가와

(일본)

2%

화바오(중국)

2%

기타

16%

윌드(스위스)

5%

Page 17

글로벌 돋보기 신한 생각 / 2016년 2월 18일 (목)

/ 17

향초 및 디퓨저 제품 각광, 시장 선점할 기업에 관심

향기 시장의 성장세는 한국에서도 마찬가지다. 향수를 비롯한 각종 방향 제품의 수요

가 확대되고 있다. 산업통상부에 따르면 국내 향기 제품 시장 규모는 매년 10%에 가

까운 성장세를 보이며 2014년 2.5조원까지 성장했다.

가장 각광받고 있는 제품은 향초와 디퓨저다. 향초는 향이 나는 양초, 디퓨저는 가는

나무(리드 스틱)에 오일이 타고 올라오면서 향이 공간에 퍼질 수 있게 만든 방향제를

말한다. 두 제품은 피로 해소 및 심신 안정과 같은 기능적 요소를 충족할 뿐만 아니라

인테리어 필수품으로 자리잡았다. 이에 따라 해외에서 국내로 수입되는 향초 제품은

지난해 100여종에서 올해 200여종으로 증가했다. 국내 향초 시장의 50%를 차지하

고 있는 미국의 향초 브랜드 양키캔들은 2007년 진출해 지난해 150개까지 매장이

늘어났다.

시장이 확대되면서 국내 기업들이 앞다투어 향기 시장에 진출하고 있다. 지난해 12월

LG생활건강은 고급 향수 브랜드 벨먼(Veilment)을 론칭하며 향초 및 디퓨저를 선보

였다. 아모레퍼시픽 산하의 마몽드, 이니스프리 등 화장품 브랜드도 향기 라인을 일제

히 출시했다. 시계 브랜드 로만손까지 향초 브랜드 ‘쥬 퍼퓸’을 출시하는 등 경쟁이 치

열하다.

스위스는 ‘지보단’, 일본은 ‘타카사고’와 같이 향기 선진국에는 대표 기업이 존재한다.

국내에는 아직 대표라고 할만한 기업이 없고, 시장 확대 초입 국면인만큼 시장을 선점

할 기업들에 관심을 가져볼 시점이다.

향초 및 디퓨저 산업에 진출한 기업 List

종목명 코드 시가총액 사업 내용

아모레퍼시픽 090430 KS 202,559 산하의 화장품 브랜드(마몽드, 이니스프리 등) 및

향수 브랜드(롤리카 렘피카) 향초 및 디퓨저 라인 출시

KT&G 033780 KS 145,530 산하의 홍삼 브랜드 정관장, 홍삼향 느껴지는 동인비 디퓨저 출시

LG생활건강 051900 KS 127,132 ‘벨먼’ 브랜드 론칭을 통해 향수 및 향초, 디퓨저 제품 출시

로만손 026040 KS 1,522 ‘쥬 퍼퓸’ 브랜드 통해 향수 및 향초, 디퓨저 2종을 출시

자료: Bloomberg, 신한금융투자

주: 시가총액 단위는 억원, 2016년 2월 17일 종가 기준

캔들 및 디퓨저 제품 사진 국내 양키캔들 매장 수 추이

자료: 아모레퍼시픽 산하 각 화장품 브랜드 사이트, 신한금융투자 자료: Bloomberg, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 강효주).

8

62

134

150

0

40

80

120

160

12 13 14 15

(개)

Page 18

/ 18

파생 Click! 신한 생각 / 2016년 2월 18일 (목)

#16-6 달라진 외국인 투자자의 시선

파생상품/기술적분석 _ 최동환

(02) 3772-1796

[email protected]

명확히 개선되고 있는 외국인 인덱스 관련 수급

주요국 증시 급락세가 진정되는 가운데 외국인 인덱스 관련 수급에서 변화가 발생했

다. 외국인 투자자의 달라진 시선은 선물시장에서 뚜렷하다. 1월 20일 이후 외국인은

선물시장에서 3만계약 가량 누적 순매수를 기록하고 있다. 맞물려 미결제약정의 증가

가 확인된다.

미결제약정은 12만 5천계약을 상회하며 작년 9월 이후 최대치를 경신했다. 지수 반

등과 맞물린 미결제약정의 증가는 신규 자금 유입을 의미하며 추세 강화 시그널로 해

석할 수 있다. 2015년 이후 미결제약정이 12만 계약을 지속적으로 상회하며 증가한

구간은 작년 4~5월의 랠리와 작년 8월의 급락이 유일하다.

선물시장 뿐만 아니라 프로그램매매(PR)에서도 달라진 외국인의 시각이 확인된다. 작

년 11월 이후 지속적인 매도 우위 양상이었던 외국인 PR은 4주 연속 매수 우위를 기

록 중이다. 누적 순매수 규모는 1.4조원 수준이다. 개별주식 매도가 지속되며 외국인

전체 주식 순매수 규모는 제한적이지만 인덱스와 연관이 높은 선물 및 PR에서는 외

국인의 뚜렷한 시각 변화가 감지된다.

선물지수가 직전 저항 구간인 235p(KOSPI 1,920p 내외)를 회복할 경우 상승 압력

은 높아질 전망이다. 투자심리 개선으로 연결되며 basis 레벨업 가능성을 높이기 때문

이다. 연계하여 외국인 선물 및 PR 매수 규모는 증가할 개연성이 높다. 이후 반등 연

속성과 관련해서는 미결제약정의 증가세 지속 여부에 주목할 필요가 있겠다.

지수 반등과 맞물려 미결제약정은 완연한 증가세 외국인 선물 및 PR 스탠스에 뚜렷한 변화 가시화

자료: 한국거래소, 신한금융투자

주: 2015년 이후 연결선물과 미결제약정 추이

자료: 한국거래소, 신한금융투자

주: 2015년 이후 외국인 연결선물(SP제외) 및 PR 누적 순매수 금액 추이

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 최동환).

동 보고서는 당사 업종 담당 Analyst의 투자 의견과 다를 수 있습니다.

외국인 선물 순매수 전환과

맞물린 미결제약정의 완연한 증가,

미결제약정은 작년 9월 이후 최대치

기록하며 추세 강화 암시

235p 상회시 상승 압력 높아질 전망,

미결제약정 증가세 지속 여부에 주목

외국인 PR 4주 연속 매수우위,

누적 순매수 규모는 1.4조원

80,000

95,000

110,000

125,000

140,000

155,000

170,000

220

230

240

250

260

270

280

01/15 04/15 07/15 10/15 01/16

K200 연결선물(좌축)

미결제약정(우축)

(pt) (계약)

(25,000)

0

25,000

50,000

75,000

100,000

01/15 04/15 07/15 10/15 01/16

외국인 선물 누적 순매수

외국인 PR 누적 순매수

(억원)

Page 19

섹터 Click! 신한 생각 / 2016년 2월 18일 (목)

/ 19

#16-6 [은행] ISA 일임 허용은 긍정적

은행/카드 _ 김수현

02-3772-1515

[email protected]

영국 ISA 누적 적립액 추이 (2000~2015)

자료: HMRC(영국 국세청), 신한금융투자

한국형 ISA1)가 3월 14일부터 출시된다. 애초에 증권업계는 주식형 상품 투자를 적극적으

로 유도하여 수혜를 봤던 일본(NISA, Nippon ISA) 사례를 기대했다. 하지만 작년 8월 한

국형 ISA 도입 방안이 발표되면서 기대감은 크게 축소되었다. 편입 자산에 예·적금이 포

함되고 이미 비과세 혜택이 존재하는 주식형 펀드 매매차익은 손익 통산에서 제외되었기

때문이다. 엎친 데 덮친 격으로 고유의 영역이던 투자일임업까지(ISA에 한해서이긴 하나)

은행에 허용되면서 시장 선점이 어려워졌다. 다만 ‘포트폴리오 자문의 대중화’ 측면에서는

향후 자본 시장으로의 머니무브를 기대할 수 있을 전망이다.

은행 입장에서는 일임형 ISA가 허용되면서 증권업계에 주도권을 넘길 뻔 했던 시장을 나

눠가지게 되어 긍정적이다. 은행은 방대한 고객 기반과 채널을 통해 시장 선점 가능성이

높아졌다. ISA 유치시 결국 주거래 계좌가 될 가능성이 높고 대출 등 연계 마케팅을 통해

장기 고객 확보로 이어질 수 있다. 더욱이 이자수익의 수익성이 둔화되고 있고 계좌 이동

제 시행으로 경쟁이 심화되면서 은행들이 ISA 유치에 집중할 수 밖에 없는 여건이다.

1999년 ISA를 가장 먼저 도입한 영국은 중산층의 저축 장려를 목적으로 편입 자산이 광

범위했다(실물자산 제외한 대부분 금융상품). 반면 일본(NISA)은 자본 시장 활성화를 목

적으로 주식 및 주식형 펀드에 집중했다는 차이점이 있다. 이에 따라 영국의 경우 은행이

주도권을 갖고 자산 포트폴리오 관리자 역할을 하고 있다. 반면 일본은 증권사들이 주도적

으로 영업에 나서면서 약 80%의 점유율을 보였다. 도입 목적과 편입 상품 등을 감안하면

한국형 ISA는 영국의 사례와 유사성을 보일 가능성이 높다.

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김수현).

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

(십억파운드)

증권형 ISA

예금형 ISA

1) ISA(Individual Savings Account): 가입자가 다양한 금

융상품으로 포트폴리오를 구성하고 통합 관리할 수 있

는 개인종합자산관리계좌, 계좌 내 손익 통산 후 순이익

에 연간 최대 250만원까지 세제혜택 부여

Page 20

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 20

매수 (유지)

현재주가 (2월 17일) 41,150원

목표주가 50,000원 (유지)

상승여력 21.5% 성준원

☎ (02) 3772-1538

[email protected]

김은혜

☎ (02) 3772-1546

[email protected]

KOSPI 1,883.94p

KOSDAQ 623.49p

시가총액 8,803.7십억원

액면가 500원

발행주식수 213.9백만주

유동주식수 125.0백만주(58.4%)

52주 최고가/최저가 45,250원/32,700원

일평균 거래량 (60일) 370,323주

일평균 거래액 (60일) 14,524백만원

외국인 지분율 28.73%

주요주주 한국광해관리공단 36.27%

강원도개발공사 6.11%

절대수익률 3개월 3.7%

6개월 -5.6%

12개월 21.2%

KOSPI 대비 3개월 8.0%

상대수익률 6개월 -1.4%

12개월 26.2%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 1,361.3 388.0 393.8 297.6 1,391 (2.8) 11,767 22.2 12.0 2.6 12.2 (41.3)

2014 1,496.5 513.2 495.9 359.4 1,680 20.8 12,644 18.1 8.8 2.4 13.8 (49.1)

2015F 1,633.7 595.4 593.8 441.6 2,064 22.9 13,713 18.6 9.9 2.8 15.7 (51.3)

2016F 1,800.2 678.5 704.0 531.6 2,485 20.4 15,004 16.6 9.2 2.7 17.3 (55.0)

2017F 1,882.8 716.5 744.2 561.9 2,626 5.7 16,370 15.7 8.4 2.5 16.7 (57.9)

자료: 신한금융투자 추정

강원랜드 (035250)

4Q 실적은 예상 하회. 2016년 실적 개선 기대감 유효

4Q15 연결 영업이익은 1,202억원(+0.8% YoY) 기록

4분기 연결 매출액은 4,059억원(+8.6% YoY), 영업이익은 1,202억원

(+0.8% YoY)을 기록했다. 당사 추정치 1,328억원 및 시장 컨센서스

1,329억원보다 낮다. 매출액은 예상 수준이다. 인건비 및 기타 비용이 예상

보다 소폭 증가했다.

2016년 연결 영업이익은 6,785억원(+14.0% YoY) 전망

2016년에는 연결 매출액은 1.8조원(+10.2% YoY), 영업이익은 6,785억원

(+14.0% YoY)으로 전망된다. 2013년에 테이블 68개가 추가된 이후 전체

테이블은 200개가 되었다. 추가된 68개의 테이블이 전부 가동 되고 있지는

않다. 점진적으로 가동률이 올라가면서 매출액은 2년간 꾸준히 올라갈 가능

성이 높다. 비용이 크게 늘지만 않는다면 영업이익은 +14% YoY 이상 증가

할 수도 있다.

투자의견 ‘매수’, 목표주가 50,000원 유지

목표주가 50,000원을 유지한다. 목표주가는 2016년 예상 연결 EPS(주당순

이익) 2,484원에 Target PER(주가수익비율) 20배(지난 10년간 Historical

Band의 박스권 상단, 파라다이스 및 GKL과 동일함)를 적용해서 계산했다.

2016년 예상 배당수익률은 3.06%(배당성향 48% 유지, 배당성향 높아질

가능성 낮음, DPS(주당배당금) 1,260원)다.

강원랜드는 테이블 증설 이후 가동률 상승에 따른 매출액 상승 효과가 향후

1~2년간 예상된다. 2015년 영업이익률은 36.4%로 매우 높았다. Global

Long-Short Pair에서 강원랜드는 유리한 위치에 있다. Peer대비 싸고 실적

이 좋기 때문이다. 2016년 예상 PER은 16.6배로 마카오 평균 18.1배(글로

벌 20배)보다 낮다. 마카오는 2016년에 매출액 -1% YoY, 순이익 -15%

YoY로 역성장이 예상되지만 강원랜드는 매출액 +10% YoY, 순이익 +20%

YoY로 지속적인 성장이 기대된다.

Page 21

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 21

강원랜드의 분기, 연간 실적 추이 및 전망(K-IFRS 연결 기준)

(십억원) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15P 1Q16F 2Q16F 3Q16F 4Q16F 2014 2015P 2016F

방문객 (천명) 745 695 833 733 801 723 852 758 821 756 886 784 3,007 3,133 3,247

(% YoY) (3.9) (1.7) (3.6) 1.7 7.5 4.0 2.2 3.3 2.5 4.6 4.0 3.4 (2.0) 4.2 3.6

카지노 Drop액 1,486.8 1,524.6 1,656.7 1,555.4 1,703.5 1,636.6 1,733.1 1,666.0 1,856.1 1,788.9 1,910.6 1,817.4 6,223.6 6,739.2 7,373.0

(% YoY) 0.6 9.5 5.5 10.1 14.6 7.3 4.6 7.1 9.0 9.3 10.2 9.1 6.3 8.3 9.4

Hold율 (%) 23.2 22.9 22.8 22.6 23.3 23.2 22.8 23.4 23.2 23.3 23.2 23.4 22.8 23.2 23.3

매출액 . 355.6 394.0 373.6 425.4 388.9 413.5 405.9 462.4 428.2 463.3 446.3 1,496.5 1,633.7 1,800.2

일반 테이블 167.4 170.0 172.6 162.9 183.8 175.0 185.2 179.0 206.7 202.5 215.4 201.7 672.8 723.0 826.4

VIP 테이블 64.6 61.9 69.3 64.3 73.6 70.4 57.5 66.2 79.1 74.9 80.1 77.7 260.1 267.6 311.8

Slot 머신게임 112.5 118.1 136.7 125.2 139.1 134.6 151.8 144.1 145.7 137.0 145.9 141.5 492.4 569.5 570.1

호텔&리조트 28.9 5.7 15.4 21.3 28.9 8.9 19.0 16.6 31.0 13.7 21.8 25.4 71.2 73.5 91.9

매출원가 173.5 166.0 189.2 193.6 185.6 177.5 181.6 214.9 204.7 187.6 197.6 219.1 722.3 759.6 809.0

콤프 34.6 33.6 36.8 36.4 37.4 35.8 36.7 42.4 42.3 40.1 42.6 39.4 141.4 152.3 164.4

관광진흥기금 33.9 34.9 37.7 35.2 39.2 38.0 39.5 38.9 42.5 41.9 43.5 42.7 141.7 155.6 170.7

개별소비세 14.0 18.1 19.6 18.3 16.7 19.7 20.5 20.2 18.6 21.3 22.7 22.2 70.0 77.2 84.7

기타 91.0 79.4 95.1 103.7 92.2 84.0 84.9 113.4 101.3 84.3 88.7 114.8 369.2 374.5 389.2

매출총이익 199.8 189.7 204.8 180.0 239.9 211.4 231.9 191.0 257.7 240.6 265.7 227.2 774.2 874.1 991.2

판관비 62.2 66.1 72.1 60.8 70.4 63.5 74.0 70.8 76.9 73.5 81.5 80.9 261.1 278.7 312.8

폐광기금 38.4 38.4 39.8 26.8 46.0 39.5 44.7 31.5 51.1 48.2 51.5 40.3 143.4 161.7 191.1

영업이익 137.6 123.6 132.8 119.2 169.4 147.9 157.9 120.2 180.8 167.1 184.3 146.3 513.2 595.4 678.5

세전이익 140.4 132.8 139.1 83.7 177.2 136.6 163.4 116.6 190.7 173.2 191.0 149.1 495.9 593.8 704.0

법인세 34.4 32.2 33.6 36.3 44.9 39.3 44.5 23.7 46.7 42.4 46.8 36.5 136.6 152.3 172.5

순이익 106.0 100.5 105.5 47.4 132.3 97.3 118.9 93.0 144.0 130.8 144.2 112.6 359.4 441.6 531.5

매출비중 (%)

일반 테이블 44.8 47.8 43.8 43.6 43.2 45.0 44.8 44.1 44.7 47.3 46.5 45.2 45.0 44.3 45.9

VIP 테이블 17.3 17.4 17.6 17.2 17.3 18.1 13.9 16.3 17.1 17.5 17.3 17.4 17.4 16.4 17.3

Slot 머신게임 30.1 33.2 34.7 33.5 32.7 34.6 36.7 35.5 31.5 32.0 31.5 31.7 32.9 34.9 31.7

호텔&리조트 7.7 1.6 3.9 5.7 6.8 2.3 4.6 4.1 6.7 3.2 4.7 5.7 4.8 4.5 5.1

매출 대비 세금 비율 (%)

관광진흥기금(국세) 9.1 9.8 9.6 9.4 9.2 9.8 9.5 9.6 9.2 9.8 9.4 9.6 9.5 9.5 9.5

개별소비세(국세) 3.8 5.1 5.0 4.9 3.9 5.1 5.0 5.0 4.0 5.0 4.9 5.0 4.7 4.7 4.7

폐광기금(지방세) 10.3 10.8 10.1 7.2 10.8 10.1 10.8 7.8 11.1 11.3 11.1 9.0 9.6 9.9 10.6

법인세(국세) 9.2 9.1 8.5 9.7 10.6 10.1 10.8 5.8 10.1 9.9 10.1 8.2 9.1 9.3 9.6

세금 비율 합계 32.3 34.8 33.2 31.2 34.5 35.1 36.1 28.2 34.4 35.9 35.5 31.8 32.9 33.5 34.4

(% YoY growth)

매출액 9.1 15.0 5.2 11.3 14.0 9.3 5.0 8.6 8.7 10.1 12.0 10.0 9.9 9.2 10.2

영업이익 16.3 32.8 (1.8) 187.7 23.1 19.7 18.9 0.8 6.7 13.0 16.7 21.7 32.2 16.0 14.0

순이익 19.2 31.9 0.8 69.8 24.9 (3.2) 12.8 96.3 8.8 34.3 21.2 21.1 20.7 22.9 20.4

이익률 (%)

영업이익률 36.9 34.8 33.7 31.9 39.8 38.0 38.2 29.6 39.1 39.0 39.8 32.8 34.3 36.4 37.7

순이익률 28.4 28.3 26.8 12.7 31.1 25.0 28.8 22.9 31.1 30.5 31.1 25.2 24.0 27.0 29.5

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 성준원, 김은혜).

동 자료는 2016년 2월 18일에 공표할 자료의 요약본 입니다.

Page 22

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 22

매수 (유지)

현재주가 (2월 17일) 98,300원

목표주가 130,000원 (유지)

상승여력 32.2% 공영규

☎ (02) 3772-1527

[email protected]

이문종

☎ (02) 3772-1586

[email protected]

KOSPI 1,883.94p

KOSDAQ 623.49p

시가총액 7,581.4십억원

액면가 500원

발행주식수 77.1백만주

유동주식수 50.3백만주(65.2%)

52주 최고가/최저가 105,500원/79,200원

일평균 거래량 (60일) 151,523주

일평균 거래액 (60일) 13,556백만원

외국인 지분율 52.82%

주요주주 코웨이홀딩스 외 10 인 31.09%

국민연금 6.04%

절대수익률 3개월 12.6%

6개월 7.3%

12개월 12.1%

KOSPI 대비 3개월 17.4%

상대수익률 6개월 12.1%

12개월 16.7%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 1,933.7 333.2 350.5 253.2 3,283 111.4 12,543 20.2 10.1 5.3 28.6 13.5

2014 2,013.6 377.5 329.7 242.9 3,150 (4.1) 13,732 26.7 11.4 6.1 24.0 6.2

2015F 2,161.3 463.0 460.7 349.4 4,530 43.8 15,565 18.6 9.6 5.4 30.9 (4.5)

2016F 2,346.8 511.4 511.2 391.1 4,971 9.7 17,649 19.8 10.3 5.6 29.9 (13.3)

2017F 2,479.0 550.5 551.5 422.0 5,363 7.9 19,942 18.3 9.6 4.9 28.5 (21.3)

자료: 신한금융투자 추정

코웨이 (021240)

2016년 해외 성장 모멘텀 기대

4Q15 영업이익 1,256억원(+29.5% YoY) 기록, 당사 예상치(1,268억원)에 부합

K-IFRS 별도 기준 4분기 매출액은 5,821억원(+16.5% YoY), 영업이익은

1,268억원(+36.1% YoY)을 기록했다. 주요 사업부 매출은 렌탈 3,788억원

(+6.2% YoY), 일시불 542억원(+10 2.9% YoY), 멤버십 437억원(-6.7%

YoY), 수출 414억원(+23.9% YoY), 화장품 202억원(+ 1.1% YoY)을 기

록했다. 영업이익은 당사 예상치(1,268억원)에 부합했다.

저평가(배당 수익률 3.2%) 매력 유효, 2016년 해외 성장 모멘텀 기대

3분기부터 금융리스로 변경된 매트리스 매출은 2016년 1,096억원(+167.9%

YoY)으로 고성장이 전망된다. 코디 조직 효율화와 신제품 출시 효과로 렌탈 매

출 성장도 지속(1.55조원, +4.3% YoY)될 전망이다. 2016년 전체 매출액은

2.35조원(+8.6% YoY), 영업이익은 5,114억원(+10.5% YoY)을 예상한다.

2015년 주당 배당금은 2,800원으로 예상치(2700원)를 상회했다. 동사는

이익의 안정성과 가시성이 높다. 배당 성향(60%)이 유지될 경우 2016년 기

말 배당수익률은 3.2%(배당금 3,100원 가정)이다. 주가의 하방 경직성이

높다.

2016년 해외 성장 모멘텀이 기대된다. 해외 법인(말레이시아, 미국) 매출은

프로모션 효과로 전년 대비 44% 성장이 예상된다. 매각 이슈로 지연됐던 중

국 정수기 사업도 파트너사 선정과 함께 본격적인 사업 추진이 예상된다.

투자의견 매수 유지, 목표주가 130,000원 유지

투자의견 매수와 목표주가 130,000원을 유지한다. 배당 매력은 주가 하락을

제한하는 요소이다. 해외 성장 모멘텀은 주가 리레이팅으로 이어질 수 있다.

단기적인 롱숏 관점에서 코웨이 Long, 에스원(012750) Short 페어 트레이

딩 전략을 추천한다. 2016년 예상 PER(주가수익비율)은 코웨이 20배, 에스

원 23배이다. 두 회사 모두 경기방어주 특징을 가지며 지난 수년간 비슷한

밸류에이션을 적용 받아왔다. 향후 PER도 동일하게 수렴할 가능성이 크다.

Page 23

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 23

코웨이의 4Q15 실적 발표 자료

(십억원) 4Q15P 3Q15 % QoQ 4Q14 % YoY 신한금융 컨센서스

매출액 582.1 545.7 6.7 499.5 16.5 555.2 550.8

영업이익 126.8 125.6 1.0 93.2 36.1 126.2 117.1

순이익 88.9 100.4 (11.5) 45.3 96.3 95.9 91.5

영업이익률 (%) 21.8 23.0 18.7 22.7 21.3

순이익률 (%) 15.3 18.4 9.1 17.3 16.6

자료: 회사 자료, 신한금융투자

코웨이의 수익 추정 변경

2015P 2016F

(십억원) 변경전 변경후 변경률 (%) 변경전 변경후 변경률 (%)

매출액 2,131.8 2,161.3 1.4 224.7 2,346.8 944.4

영업이익 462.4 463.0 0.1 508.7 511.4 0.5

연결 순이익 348.3 343.1 (1.5) 392.4 377.7 (3.8)

자료: 신한금융투자 추정, K-IFRS 별도 기준

코웨이의 목표주가 계산

(십억원) 계산 (십억원) 계산 (십억원) 계산

2015년 순이익 343.1 2016년 순이익 377.7 2017년 순이익 414.8

EPS (원) 4,449 EPS (원) 4,897 EPS (원) 5,378

PER (x) 29 Target PER (x) 26 PER (x) 24

목표주가 (원) 130,000 목표주가 (원) 130,000 목표주가 (원) 130,000

현재주가 (원) 98,300 현재주가 (원) 98,300 현재주가 (원) 98,300

현재주가 PER (x) 22.1 현재주가 PER (x) 20.1 현재주가 PER (x) 18.3

자료: 신한금융투자 추정, K-IFRS 연결 기준

주: Target PER은 과거 2개년 평균 PER 20배를 30% 할증하여 계산

코웨이의 12개월 Forward PER 밴드 코웨이의 12개월 Forward PBR 밴드

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 공영규, 이문종).

동 자료는 2016년 2월 18일에 공표할 자료의 요약본 입니다.

30,000

60,000

90,000

120,000

150,000

13 14 15F 16F

25x

22x

16x

19x

13x

(원)

30,000

60,000

90,000

120,000

150,000

13 14 15 16

(원)

F

7.0x

6.0x

5.0x

4.0x

3.0x

F

Page 24

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 24

매수 (유지)

현재주가 (2월 17일) 30,100원

목표주가 42,000원 (상향)

상승여력 39.5% 손미지

☎ (02) 3772-1572

[email protected]

KOSPI 1,883.94p

KOSDAQ 623.49p

시가총액 1,806.0십억원

액면가 500원

발행주식수 60.0백만주

유동주식수 38.7백만주(64.5%)

52주 최고가/최저가 30,900원/21,700원

일평균 거래량 (60일) 367,140주

일평균 거래액 (60일) 10,464백만원

외국인 지분율 16.78%

주요주주 (주)KB금융지주 외 1 인 33.32%

KB자산운용 9.58%

절대수익률 3개월 7.3%

6개월 15.5%

12개월 26.2%

KOSPI 대비 3개월 11.8%

상대수익률 6개월 20.7%

12개월 31.4%

12월 결산 원수보험료 영업이익 당기순이익 손해율 사업비율 EPS BPS DPS PER PBR ROE ROA

(십억원) (십억원) (십억원) (%) (%) (원) (원) (원) (배) (배) (%) (%)

2013 6,637 172 118 85.9 18.2 2,631 24,294 500 12.5 1.4 10.5 0.8

2014 8,840 180 139 87.5 18.4 2,312 28,907 500 11.8 0.9 8.7 0.6

2015F 9,119 221 174 86.7 19.0 2,896 34,617 400 10.1 0.8 9.1 0.7

2016F 9,602 373 290 83.7 21.0 4,826 39,042 700 6.2 0.8 13.1 1.0

2017F 9,967 452 351 83.1 21.9 5,844 44,187 800 5.2 0.7 14.0 1.1

자료: 신한금융투자 추정

KB 손해보험 (002550)

밸류에이션 축소 기대 가능

회계 처리 변경에 따른 일회성 효과 제외시 예상치 부합한 실적

4Q15 실적은 영업이익 803억원(흑자전환), 당기순이익 688억원(흑자전환)

의 호실적을 기록했다(연환산 ROE 13.9%). 다만 4Q15 호실적에는 미국

지점 손실의 회계 처리 변경에 따른 일회성 요인이 존재했다.

3Q15에 반영했던 미국 지점 지급준비금 적립액 중 일부는 2014년에 반영

하는 것이 보다 정확한 회계 처리라는 외부감사 의견를 받아들인 것이다. 이

에 따라 FY14 이익잉여금이 296억원 감소하고 FY15 당기순이익이 317억

원 증가하는 효과가 있었다. 일회성 효과를 제외한 4Q15 순이익은 371억원

으로 당사 추정치에 부합한다.

FY16 손해율 개선 본격화 → FY16 순이익 67% 성장 전망

FY16에는 손해보험업계 전반적으로 손해율 하락에 따른 실적 개선이 본격

화 될 전망이다. 동사의 FY16 연간 실적은 영업이익 3,727억원(+ 68.5%),

순이익 2,895억원(+ 66.7%)으로 ROE(자기자본이익률) 13.1% 달성이 기

대된다. 특히 FY15 미국 지점 손실에 따른 기저 효과(base effect)까지 더

해져 실적 개선폭은 타사 대비 더욱 클 전망이다.

목표주가 42,000원으로 상향, 업종 Top Pick 유지

최근 주가 상승에도 불구하고 여전히 여타 2위권 손해보험사(동부/현대) 대

비 밸류에이션 할인을 받고 있어 갭(gap) 메우기가 나타날 가능성이 높다.

특히 FY16에 비슷한 수익성(ROE)이 예상되는 반면 PBR(주가순자산비율)

갭은 0.2배에 달하는 현대해상과의 pair trading 전략이 유효하다.

우선 실적 측면에서는 기저 효과로 인해 FY16 실적 개선이 타사 대비 클 것

으로 전망된다. 또한 오는 3월 주주총회에서 신임 대표 등 임원 선임이 이뤄

지면서 KB금융그룹 내에서의 본격적인 시너지 창출을 기대할 수 있다.

Page 25

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 25

KB손해보험 4Q15 실적 Review

(십억원,%) 4Q15 3Q15 4Q14 % QoQ % YoY 4Q15F(SH) % Variance 컨센서스

원수보험료 2,326.3 2,271.8 2,214.0 2.4 5.1 2,290.4 1.6

장기보험 1,620.4 1,614.3 1,577.6 0.4 2.7 1,628.3 (0.5)

자동차보험 495.2 454.5 429.3 9.0 15.4 457.6 8.2

일반보험 210.6 203.0 207.1 3.8 1.7 204.6 3.0

발생손해액 1,712.7 1,840.9 1,824.8 (7.0) (6.1) 1,812.4 (5.5)

장기보험 1,311.9 1,319.5 1,354.9 (0.6) (3.2) 1,356.6 (3.3)

자동차보험 392.5 363.7 377.6 7.9 4.0 389.6 0.7

일반보험 8.2 157.7 92.2 (94.8) (91.1) 66.1 (87.5)

순사업비 424.5 368.4 361.4 15.2 17.4 382.3 11.0

보험영업이익 (77.7) (160.6) (192.4) 적지 적지 (141.1) 적지

투자영업이익 158.0 157.4 170.9 0.4 (7.5) 190.4 (17.0)

영업이익 80.3 (3.2) (21.5) 흑전 흑전 49.3 62.9 62.1

법인세차감전순이익 88.1 (2.2) (9.1) 흑전 흑전 48.9 80.2 61.0

당기순이익 68.8 (1.7) (6.9) 흑전 흑전 37.1 85.4 47.6

손해율 83.2 89.9 91.5 (6.7) (8.4) 88.3 (5.1)

장기보험 83.8 84.5 88.8 (0.7) (5.0) 86.4 (2.6)

자동차보험 93.8 89.3 98.0 4.4 (4.2) 96.8 (3.0)

일반보험 10.9 197.2 111.6 (186.3) (100.7) 81.1 (70.2)

사업비율 20.6 18.0 18.1 2.6 2.5 18.6 2.0

합산비율 103.8 107.8 109.7 (4.1) (5.9) 106.9 (3.1)

투자영업이익률 3.1 3.2 3.8 (0.1) (0.7) 3.7 (0.6)

(연환산)ROE 13.9 (0.4) (1.6) 14.3 15.5 7.8 6.1

자료: 회사 자료, 신한금융투자 추정

주: K-IFRS 개별 기준

주요 손해보험사 FY16F ROE-PBR 비교 KB손해보험 forward PBR 밴드 차트

자료: 각 사, 신한금융투자 추정 자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 손미지).

동 자료는 2016년 2월 18일에 공표할 자료의 요약본 입니다. 당사는 상기 회사(KB손해보험)를 기초자산으로 ELS가 발행된 상태입니다.

9

11

13

15

0.7 0.9 1.1 1.3

(FY16F ROE, %)

(FY16F PBR, 배)

KB현대

동부

삼성

15,000

20,000

25,000

30,000

35,000

11 12 13 14 15 16

(원)

0.7x

0.9x

0.8x

1.0x1.1x

Page 26

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 26

매수 (유지)

현재주가 (2월 17일) 38,500원

목표주가 60,000원 (유지)

상승여력 55.8% 김현석

☎ (02) 3772-2884

[email protected]

KOSPI 1,883.94p

KOSDAQ 623.49p

시가총액 804.1십억원

액면가 500원

발행주식수 20.9백만주

유동주식수 16.5백만주(79.0%)

52주 최고가/최저가 49,000원/30,500원

일평균 거래량 (60일) 288,918주

일평균 거래액 (60일) 12,414백만원

외국인 지분율 9.38%

주요주주 이수만 21.03%

국민연금 10.11%

절대수익률 3개월 -14.6%

6개월 -10.4%

12개월 18.5%

KOSDAQ 대비 3개월 -8.0%

상대수익률 6개월 3.8%

12개월 15.7%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 164.3 34.6 33.3 17.6 853 (54.1) 11,055 51.8 21.9 4.0 8.0 (24.4)

2014 169.5 23.6 23.7 1.9 91 (89.3) 11,463 372.2 23.3 3.0 0.8 (10.6)

2015F 195.4 24.1 22.6 15.9 770 742.7 12,133 55.9 28.0 3.5 6.5 (2.5)

2016F 217.6 36.1 39.0 28.8 1,337 73.6 14,567 28.8 16.8 2.6 10.1 (17.2)

2017F 252.0 49.1 52.0 38.5 1,769 32.3 16,336 21.8 13.2 2.4 11.4 (15.0)

자료: 신한금융투자 추정

에스엠 (041510)

출사표(出師表)

4분기 영업이익 별도기준 2억원(-97% YoY), 연결 21억원(-79% YoY) 기록

4분기 매출액 464억원(-3% YoY), 영업이익 2억원(-98% YoY)을 기록했

다. 당사 추정치와 컨센서스(영업이익 68억원)를 크게 하회한 실적이다. 영

업이익이 부진한 요인은 일회성 비용 35억원(중국법인 컨설팅 비용 15억원,

음반 재고손실 10억원, 신인 관련 App 개발 비용 10억원)과 중국법인 설립

에 따른 인력 충원 10억원, 인센티브 15억원이 추가 반영됐다.

1분기 별도기준 영업이익 67억원(+40% YoY) 예상

1분기 별도기준 매출액 476억원(+15% YoY), 영업이익 67억원(+40%

YoY)이 예상된다. 1분기에는 음반 부문(디지털 음원 7곡, 려욱 미니 1집),

콘서트 부문(일본 36만명, 국내 및 중국 29회)이 반영될 전망이다.

에스엠 중국(북경, 상해)법인 설립

자회사인 공연 기획사 드림메이커(지분율 68.46%)를 통해 에스엠 북경법인

과 상해법인 설립을 발표했다. 그동안 중국내 엔터 사업 라이센스 문제로 중

국 현지 파트너사(지분율 51%)와 에스엠(지분율 49%) 합작법인 설립이 유

력한 방안이었다. 하지만 홍콩에 기반을 둔 자회사 드림메이커가 홍콩 기업

으로 인정되면서 중국-홍콩 간 경제협력 동반자 협정(서비스 시장 우선 개

방)을 통해 중국 엔터 사업 라이선스를 취득했다. 합작법인이 아닌 자체법인

설립으로 중국 사업을 주도할 수 있는 발판이 마련됐다.

투자의견 ‘매수’, 목표주가 60,000원 유지

투자의견 ‘매수’, 목표주가 60,000원을 유지한다. 목표주가는 2017년 EPS

(주당순이익) 1,769원에 P/E 33.7배(과거 4개년 평균)를 적용했다. 큰 그림

은 변한게 없다. 중국법인 설립은 완료됐으며 알리바바와의 전략적 제휴를

통해 중국 사업은 확대될 전망이다. 1분기 평균 원/100엔 환율도 전년대비

7.8% 상승한 995원이 예상된다. 중국 성장 모멘텀과 펀더멘털 감안시 지금

이 매수 적기다.

Page 27

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 27

에스엠의 4분기 영업실적 요약 (별도기준)

(십억원, %) 4Q15P 4Q14 YoY 3Q15 QoQ 신한금융 컨센서스

매출액 46.4 47.8 (2.9) 59.1 (21.5) 45.2 47.0

영업이익 0.2 6.8 (97.1) 11.5 (98.3) 6.2 6.8

순이익 0.2 4.3 (94.2) 8.9 (94.4) 5.2 6.2

영업이익률 0.3 14.2 19.3 13.6 14.5

순이익률 0.4 9.0 15.1 11.3 13.2

자료: 회사 자료, 신한금융투자

에스엠의 연간 영업실적 전망 변경 (별도기준)

(십억원, %)

2016F 2017F

변경전 변경후 변경률 변경전 변경후 변경률

매출액 216.3 217.6 0.1 247.0 252.0 0.2

영업이익 37.8 36.1 (4.7) 48.6 49.1 1.0

순이익 30.1 28.8 (4.6) 38.4 38.5 0.1

영업이익률 17.5 16.6 19.7 19.5

순이익률 13.9 13.2 15.5 15.3

자료: 회사 자료, 신한금융투자 추정

에스엠의 분기별 실적 추이 및 전망 (별도기준)

(십억원, %) 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15P 1Q16F 2Q16F 3Q16F 4Q16F 2014 2015P 2016F

매출액 37.9 36.2 47.6 47.8 41.1 48.8 59.1 46.4 47.6 51.5 63.2 55.3 169.5 195.4 217.6

국내 23.2 22.5 28.8 19.5 24.1 28.4 23.7 29.1 26.1 29.0 31.7 29.9 94.0 105.3 116.7

음반 8.3 8.2 5.7 4.5 7.1 11.1 7.9 7.7 6.1 6.3 6.3 5.6 26.7 33.8 24.3

음원 1.5 1.8 1.6 1.7 1.8 2.5 3.0 3.1 3.9 4.7 5.2 4.2 6.6 10.4 18.0

광고모델 5.6 4.2 7.9 5.7 4.8 5.7 5.6 6.5 5.8 6.9 7.8 7.6 23.4 22.6 28.1

출연료 3.4 3.3 5.4 3.9 4.9 4.5 5.5 4.5 5.0 5.3 5.8 5.7 16.0 19.4 21.8

초상 및 기타 4.4 5.0 8.2 3.7 5.5 4.6 1.7 7.3 5.3 5.9 6.6 6.8 21.3 19.1 24.5

해외 14.7 13.7 18.8 28.3 17.0 20.4 35.4 17.3 21.5 22.5 31.5 25.4 75.5 90.1 100.9

음반 2.0 2.9 2.2 1.0 3.2 1.7 1.1 1.9 2.8 2.4 2.7 2.5 8.1 7.9 10.5

음원 0.6 0.5 1.7 1.1 0.9 1.5 1.8 1.9 1.8 1.9 2.3 2.5 3.9 6.1 8.5

광고모델 0.7 0.8 1.9 2.1 0.6 0.6 1.3 1.3 2.3 3.7 5.4 4.0 5.5 3.8 15.4

출연료 9.4 6.1 6.1 17.2 7.2 12.1 28.0 8.2 9.3 10.6 15.9 10.3 38.8 55.5 46.1

초상 및 기타 2.0 3.4 6.9 6.8 5.1 4.5 3.2 4.0 5.3 3.9 5.2 6.1 19.1 16.8 20.5

매출원가 25.8 24.9 29.3 32.0 25.6 30.7 37.1 30.4 29.1 31.1 38.5 33.8 112.0 123.8 132.6

매출원가율 68.1 68.8 61.6 67.0 62.2 63.0 62.8 65.6 61.2 60.5 60.8 61.2 66.1 63.3 60.9

판매관리비 7.3 8.2 9.3 9.0 10.7 10.3 10.6 15.8 11.8 12.0 12.2 12.9 33.8 47.4 48.9

판관비율 19.3 22.7 19.5 18.8 26.1 21.1 17.9 34.1 24.8 23.3 19.3 23.4 19.9 24.3 22.5

영업이익 4.8 3.1 9.0 6.8 4.8 7.7 11.4 0.2 6.7 8.3 12.6 8.5 23.7 24.1 36.1

영업이익률 12.7 8.6 18.9 14.2 11.7 15.8 19.3 0.3 14.0 16.2 19.9 15.4 14.0 12.3 16.6

당기순이익 4.4 (13.1) 6.3 4.3 4.1 0.6 10.9 0.2 5.2 6.9 10.8 5.9 1.9 15.9 28.8

순이익률 11.6 (36.2) 13.3 9.0 10.0 1.3 18.5 0.4 11.0 13.3 17.1 10.8 1.1 8.1 13.2

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 김현석).

동 자료는 2016년 2월 18일에 공표할 자료의 요약본 입니다.

Page 28

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 28

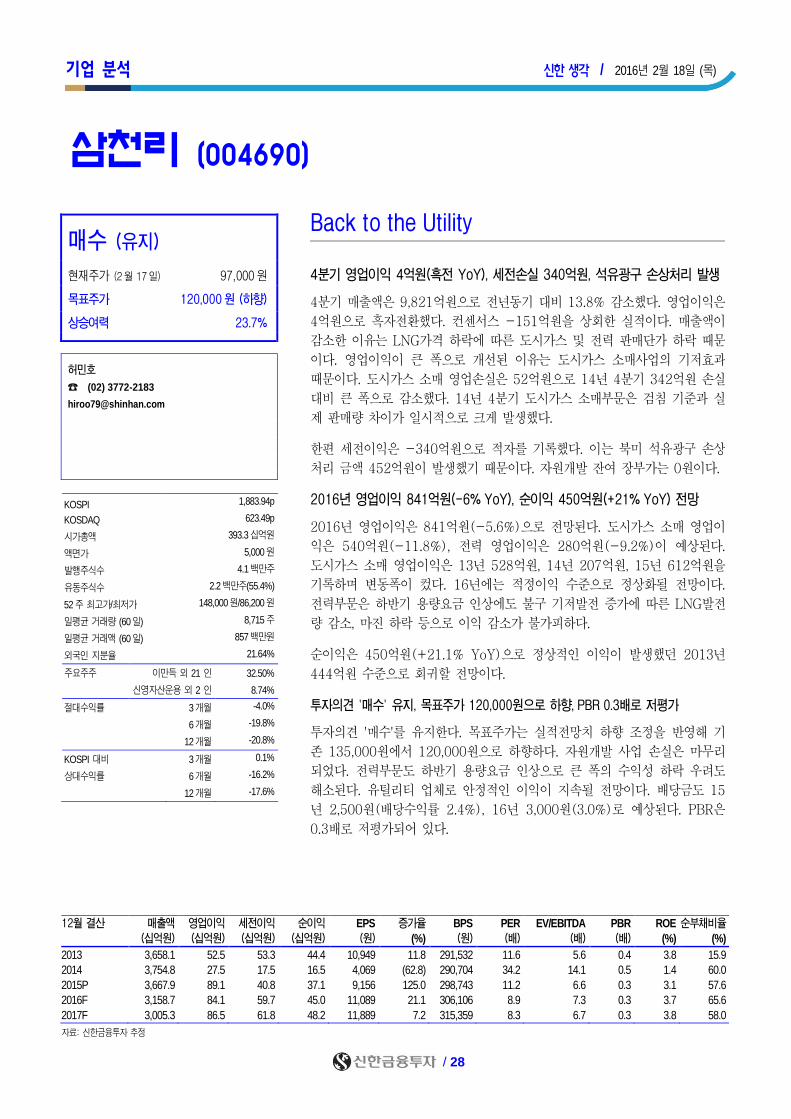

매수 (유지)

현재주가 (2월 17일) 97,000원

목표주가 120,000원 (하향)

상승여력 23.7% 허민호

☎ (02) 3772-2183

[email protected]

KOSPI 1,883.94p

KOSDAQ 623.49p

시가총액 393.3십억원

액면가 5,000원

발행주식수 4.1백만주

유동주식수 2.2백만주(55.4%)

52주 최고가/최저가 148,000원/86,200원

일평균 거래량 (60일) 8,715주

일평균 거래액 (60일) 857백만원

외국인 지분율 21.64%

주요주주 이만득 외 21 인 32.50%

신영자산운용 외 2 인 8.74%

절대수익률 3개월 -4.0%

6개월 -19.8%

12개월 -20.8%

KOSPI 대비 3개월 0.1%

상대수익률 6개월 -16.2%

12개월 -17.6%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 3,658.1 52.5 53.3 44.4 10,949 11.8 291,532 11.6 5.6 0.4 3.8 15.9

2014 3,754.8 27.5 17.5 16.5 4,069 (62.8) 290,704 34.2 14.1 0.5 1.4 60.0

2015P 3,667.9 89.1 40.8 37.1 9,156 125.0 298,743 11.2 6.6 0.3 3.1 57.6

2016F 3,158.7 84.1 59.7 45.0 11,089 21.1 306,106 8.9 7.3 0.3 3.7 65.6

2017F 3,005.3 86.5 61.8 48.2 11,889 7.2 315,359 8.3 6.7 0.3 3.8 58.0

자료: 신한금융투자 추정

삼천리 (004690)

Back to the Utility

4분기 영업이익 4억원(흑전 YoY), 세전손실 340억원, 석유광구 손상처리 발생

4분기 매출액은 9,821억원으로 전년동기 대비 13.8% 감소했다. 영업이익은

4억원으로 흑자전환했다. 컨센서스 -151억원을 상회한 실적이다. 매출액이

감소한 이유는 LNG가격 하락에 따른 도시가스 및 전력 판매단가 하락 때문

이다. 영업이익이 큰 폭으로 개선된 이유는 도시가스 소매사업의 기저효과

때문이다. 도시가스 소매 영업손실은 52억원으로 14년 4분기 342억원 손실

대비 큰 폭으로 감소했다. 14년 4분기 도시가스 소매부문은 검침 기준과 실

제 판매량 차이가 일시적으로 크게 발생했다.

한편 세전이익은 -340억원으로 적자를 기록했다. 이는 북미 석유광구 손상

처리 금액 452억원이 발생했기 때문이다. 자원개발 잔여 장부가는 0원이다.

2016년 영업이익 841억원(-6% YoY), 순이익 450억원(+21% YoY) 전망

2016년 영업이익은 841억원(-5.6%)으로 전망된다. 도시가스 소매 영업이

익은 540억원(-11.8%), 전력 영업이익은 280억원(-9.2%)이 예상된다.

도시가스 소매 영업이익은 13년 528억원, 14년 207억원, 15년 612억원을

기록하며 변동폭이 컸다. 16년에는 적정이익 수준으로 정상화될 전망이다.

전력부문은 하반기 용량요금 인상에도 불구 기저발전 증가에 따른 LNG발전

량 감소, 마진 하락 등으로 이익 감소가 불가피하다.

순이익은 450억원(+21.1% YoY)으로 정상적인 이익이 발생했던 2013년

444억원 수준으로 회귀할 전망이다.

투자의견 '매수' 유지, 목표주가 120,000원으로 하향, PBR 0.3배로 저평가

투자의견 '매수'를 유지한다. 목표주가는 실적전망치 하향 조정을 반영해 기

존 135,000원에서 120,000원으로 하향하다. 자원개발 사업 손실은 마무리

되었다. 전력부문도 하반기 용량요금 인상으로 큰 폭의 수익성 하락 우려도

해소된다. 유틸리티 업체로 안정적인 이익이 지속될 전망이다. 배당금도 15

년 2,500원(배당수익률 2.4%), 16년 3,000원(3.0%)로 예상된다. PBR은

0.3배로 저평가되어 있다.

Page 29

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 29

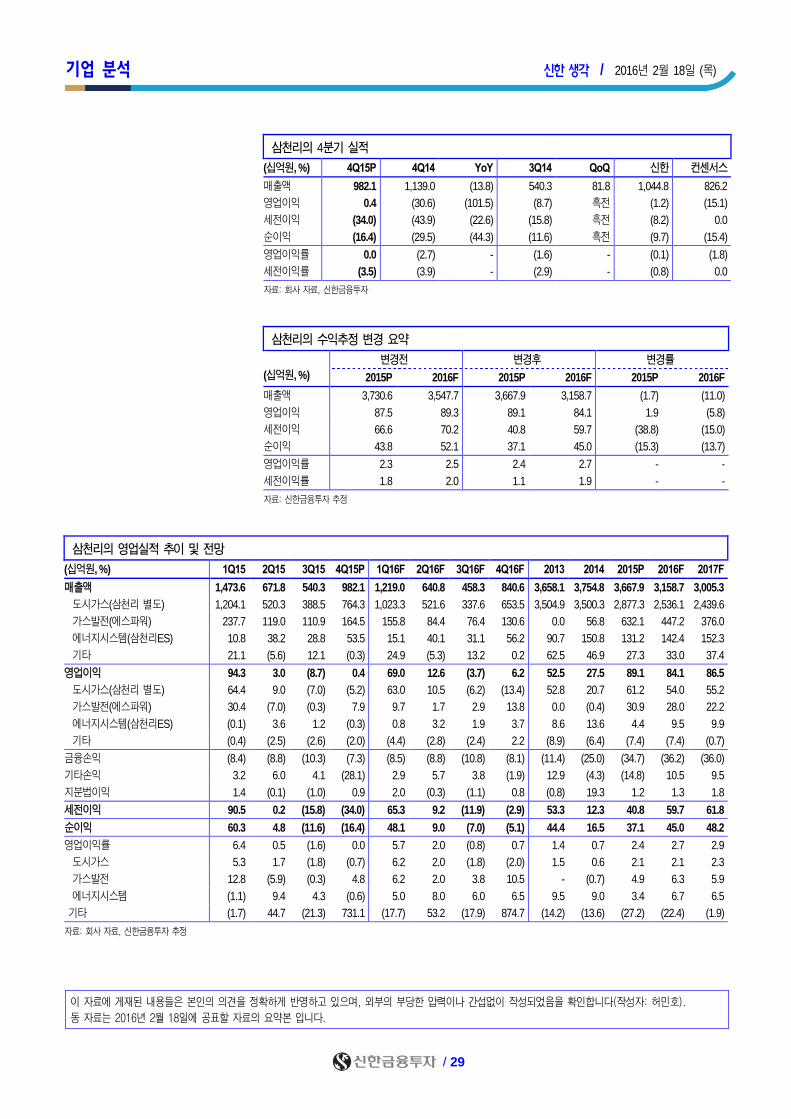

삼천리의 4분기 실적

(십억원, %) 4Q15P 4Q14 YoY 3Q14 QoQ 신한 컨센서스

매출액 982.1 1,139.0 (13.8) 540.3 81.8 1,044.8 826.2

영업이익 0.4 (30.6) (101.5) (8.7) 흑전 (1.2) (15.1)

세전이익 (34.0) (43.9) (22.6) (15.8) 흑전 (8.2) 0.0

순이익 (16.4) (29.5) (44.3) (11.6) 흑전 (9.7) (15.4)

영업이익률 0.0 (2.7) - (1.6) - (0.1) (1.8)

세전이익률 (3.5) (3.9) - (2.9) - (0.8) 0.0

자료: 회사 자료, 신한금융투자

삼천리의 수익추정 변경 요약

(십억원, %)

변경전 변경후 변경률

2015P 2016F 2015P 2016F 2015P 2016F

매출액 3,730.6 3,547.7 3,667.9 3,158.7 (1.7) (11.0)

영업이익 87.5 89.3 89.1 84.1 1.9 (5.8)

세전이익 66.6 70.2 40.8 59.7 (38.8) (15.0)

순이익 43.8 52.1 37.1 45.0 (15.3) (13.7)

영업이익률 2.3 2.5 2.4 2.7 - -

세전이익률 1.8 2.0 1.1 1.9 - -

자료: 신한금융투자 추정

삼천리의 영업실적 추이 및 전망

(십억원, %) 1Q15 2Q15 3Q15 4Q15P 1Q16F 2Q16F 3Q16F 4Q16F 2013 2014 2015P 2016F 2017F

매출액 1,473.6 671.8 540.3 982.1 1,219.0 640.8 458.3 840.6 3,658.1 3,754.8 3,667.9 3,158.7 3,005.3

도시가스(삼천리 별도) 1,204.1 520.3 388.5 764.3 1,023.3 521.6 337.6 653.5 3,504.9 3,500.3 2,877.3 2,536.1 2,439.6

가스발전(에스파워) 237.7 119.0 110.9 164.5 155.8 84.4 76.4 130.6 0.0 56.8 632.1 447.2 376.0

에너지시스템(삼천리ES) 10.8 38.2 28.8 53.5 15.1 40.1 31.1 56.2 90.7 150.8 131.2 142.4 152.3

기타 21.1 (5.6) 12.1 (0.3) 24.9 (5.3) 13.2 0.2 62.5 46.9 27.3 33.0 37.4

영업이익 94.3 3.0 (8.7) 0.4 69.0 12.6 (3.7) 6.2 52.5 27.5 89.1 84.1 86.5

도시가스(삼천리 별도) 64.4 9.0 (7.0) (5.2) 63.0 10.5 (6.2) (13.4) 52.8 20.7 61.2 54.0 55.2

가스발전(에스파워) 30.4 (7.0) (0.3) 7.9 9.7 1.7 2.9 13.8 0.0 (0.4) 30.9 28.0 22.2

에너지시스템(삼천리ES) (0.1) 3.6 1.2 (0.3) 0.8 3.2 1.9 3.7 8.6 13.6 4.4 9.5 9.9

기타 (0.4) (2.5) (2.6) (2.0) (4.4) (2.8) (2.4) 2.2 (8.9) (6.4) (7.4) (7.4) (0.7)

금융손익 (8.4) (8.8) (10.3) (7.3) (8.5) (8.8) (10.8) (8.1) (11.4) (25.0) (34.7) (36.2) (36.0)

기타손익 3.2 6.0 4.1 (28.1) 2.9 5.7 3.8 (1.9) 12.9 (4.3) (14.8) 10.5 9.5

지분법이익 1.4 (0.1) (1.0) 0.9 2.0 (0.3) (1.1) 0.8 (0.8) 19.3 1.2 1.3 1.8

세전이익 90.5 0.2 (15.8) (34.0) 65.3 9.2 (11.9) (2.9) 53.3 12.3 40.8 59.7 61.8

순이익 60.3 4.8 (11.6) (16.4) 48.1 9.0 (7.0) (5.1) 44.4 16.5 37.1 45.0 48.2

영업이익률 6.4 0.5 (1.6) 0.0 5.7 2.0 (0.8) 0.7 1.4 0.7 2.4 2.7 2.9

도시가스 5.3 1.7 (1.8) (0.7) 6.2 2.0 (1.8) (2.0) 1.5 0.6 2.1 2.1 2.3

가스발전 12.8 (5.9) (0.3) 4.8 6.2 2.0 3.8 10.5 - (0.7) 4.9 6.3 5.9

에너지시스템 (1.1) 9.4 4.3 (0.6) 5.0 8.0 6.0 6.5 9.5 9.0 3.4 6.7 6.5

기타 (1.7) 44.7 (21.3) 731.1 (17.7) 53.2 (17.9) 874.7 (14.2) (13.6) (27.2) (22.4) (1.9)

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 허민호).

동 자료는 2016년 2월 18일에 공표할 자료의 요약본 입니다.

Page 30

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 30

매수 (유지)

현재주가 (2월 17일) 13,750원

목표주가 17,000원 (하향)

상승여력 23.6% 이지용

☎ (02) 3772-1574

[email protected]

배기달

☎ (02) 3772-1554

[email protected]

KOSPI 1,883.94p

KOSDAQ 623.49p

시가총액 162.8십억원

액면가 500원

발행주식수 11.8백만주

유동주식수 8.5백만주(72.1%)

52주 최고가/최저가 23,450원/12,800원

일평균 거래량 (60일) 138,206주

일평균 거래액 (60일) 2,035백만원

외국인 지분율 9.44%

주요주주 김현수 외 3 인 26.61%

국민연금 6.20%

절대수익률 3개월 -4.5%

6개월 -33.9%

12개월 -13.2%

KOSDAQ 대비 3개월 2.9%

상대수익률 6개월 -23.4%

12개월 -15.3%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 64.1 5.6 (1.5) (0.3) (25) 적전 5,829 (610.1) 16.8 2.6 (0.4) 25.1

2014 64.0 2.8 2.0 1.4 131 흑전 5,775 128.6 26.3 2.9 2.3 22.3

2015P 72.7 10.5 8.6 6.6 578 339.9 5,586 26.6 12.0 2.8 10.3 20.6

2016F 77.4 12.5 11.5 8.8 742 28.3 6,229 18.4 9.0 2.2 12.6 24.2

2017F 83.3 14.5 13.8 10.7 900 21.3 7,031 15.2 8.0 1.9 13.6 7.3

자료: 신한금융투자 추정

휴비츠 (065510)

외형 성장보다 수익성 개선에 집중

4분기 영업이익 25억원(흑자전환, YoY) 기록

4분기 매출액은 178억원(+20.1%, YoY)을 기록했다. 매출 증가율이 높은

이유는 기저효과 때문이다. 2014년 4분기에 상해법인이 이전돼 매출액이

2015년 1분기와 2분기로 각각 15억원 가량 이연됐다. 2015년 4분기에는

상해법인 매출이 정상적으로 인식됐다. 영업이익은 25억원(흑자전환, YoY)

을 기록했다. 상해법인 이전에 따른 비용만 인식돼 2014년 4분기에는 영업

적자였다.

2016년 영업이익 125억원(+18.8%, YoY) 예상

올해는 외형 성장보다 수익성 개선에 집중할 전망이다. 2016년 매출액은

774억원(+6.4%, YoY)으로 예상된다. 매출 성장이 낮은 이유는 1) 1Q15,

2Q15에 이연 인식된 상해법인 매출액의 역기저 효과와 2) 전체 매출의

10%를 차지하는 CIS(독립국가연합) 지역 경기 둔화에 따른 판매 부진, 3)

현미경 사업부문의 지속적인 축소 때문이다. 2015년 출시된 신제품(검안기,

렌즈미터, 리플렉터)의 국내 및 서유럽 지역 판매 증가가 CIS의 부진을 상쇄

할 전망이다.

영업이익은 125억원(+18.8%, YoY)을 기록하겠다. 영업이익률은 전년 대비

1.7%p 개선된 16.2%로 예상한다. 현미경 사업부 축소로 원가율이

58.0%(-1.5%p, YoY)로 낮아질 전망이다. 과거 현미경 사업부 진출 전의

원가율인 57.0%까지 점진적으로 개선되겠다.

투자의견 ‘매수’ 유지, 목표주가 17,000원으로 하향

실적 추정 하향을 반영해 목표주가를 기존 19,000원에서 17,000원으로 내

린다. 목표주가는 2016년 EPS(주당순이익) 742원에 목표 PER(주가수익비

율) 22.6배를 적용했다. 목표 PER은 글로벌 Peer의 2016년 예상 PER 평

균이다. 투자의견은 ‘매수’를 유지한다. Peer 대비 매출 규모 및 외형 성장이

낮지만 수익성에 우위가 있어 Valuation 부담이 있는 니콘과 Long-short

Pair 전략이 유효하다.

Page 31

기업 분석 신한 생각 / 2016년 2월 18일 (목)

/ 31

휴비츠 4Q15 실적 요약

(억원, %) 4Q15P 3Q15 % QoQ 4Q14 % YoY 신한금융 컨센서스

매출액 178 172 3.6 148 20.1 189 181

영업이익 25 24 6.0 (4) 흑전 28 26

세전이익 28 10 185.2 (7) 흑전 26 23

순이익 16 7 141.8 (11) 흑전 17 17

영업이익률 14.2 13.9 0.3p (2.4) 16.7p 14.7 14.4

세전이익률 15.7 5.7 10.0p (4.8) 20.5p 13.5 12.4

순이익률 9.2 4.0 5.3p (7.2) 16.4p 9.1 9.4

자료: 회사 자료, FnGuide, 신한금융투자

휴비츠 수익 예상 변경

변경 전 변경 후 변경률 (%)

(억원, 원, %) 2016F 2017F 2016F 2017F 2016F 2017F

매출액 805 875 774 833 (3.8) (4.8)

영업이익 140 163 125 145 (10.8) (11.3)

세전이익 131 156 115 138 (12.5) (11.4)

순이익 97 112 88 107 (9.5) (4.7)

EPS 819 944 742 900 (9.4) (4.7)

영업이익률 17.4 18.6 16.2 17.4

세전이익률 16.3 17.8 14.8 16.6

순이익률 12.0 12.8 11.3 12.8

자료: 신한금융투자

목표주가 산정 요약

(원, 배) 2016F

EPS 742

목표 PER 22.6 글로벌 Peer Group 2016년 예상 PER 평균

주당가치 16,769

목표주가 17,000

자료: 신한금융투자

주: 매출 규모와 외형 성장은 낮지만 수익성에서 우위에 있어 Peer 평균 적용

휴비츠 PER Band 휴비츠 PBR Band

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 이지용, 배기달).

동 자료는 2016년 2월 18일에 공표할 자료의 요약본 입니다.

0

10,000

20,000

30,000

01/11 01/12 01/13 01/14 01/15 01/16

35x

17x

30x

22x

25x

(원)

0

10,000

20,000

30,000

01/11 01/12 01/13 01/14 01/15 01/16

(원)

2.5x

3.0x

3.7x

4.6x

1.8x

Page 32

차트 릴레이 – Top down 신한 생각 / 2016년 2월 18일 (목)

/ 32

월: 수급 화: 경제 수: 리스크 목: 밸류에이션 금: 금리/환율

17일 기준 KOSPI FQ0 PBR(우선주 포함) 0.99배. PBR 1배는 1,902pt

설 연휴 이후 글로벌 증시 약세 반영에 KOSPI 1,835.28pt까지 하락. 5거래일 연속 PBR 1배 하회

12일을 저점으로 반등에 성공했으나 여전히 PBR 1배선 하회. 12개월 선행 PER도 10.5배로 2015년 이후 평균 수준

KOSPI와 FQ0 PBR 1배 추이

자료: QuantiWise, 신한금융투자

▶ 차트 릴레이

16일 기준 KOSPI 12MF EPS 180.2pt

전주 대비 0.2pt 상승

15년 이후 하향세 지속됐지만 최근 그 속도는 둔화

17일 기준 KOSPI 영업이익 달성률 67.9%

2010년 이후 평균인 63.9% 상회

유틸리티, 금융 컨센서스 상회. 에너지와 산업재는

적자 기록

KOSPI 12MF EPS 추이 2월 5일 기준 섹터별 4분기 순이익 달성률

자료: Thomson Reuters, 신한금융투자 자료: QuantiWise, 신한금융투자

(500)

0

500

1,000

1,500

2,000

2,500

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

KOSPI

FQ0 PBR 1배

(pt)

(100)

0

100

200

유틸

리티

금융

경기

소비

재

소재

필수

소비

재

통신

서비

스 IT

헬스

케어

에너

지

산업

재

(%)

170

180

190

200

210

02/15 04/15 06/15 08/15 10/15 12/15 02/16

(pt)

Page 33

차트 릴레이 – Bottom up 신한 생각 / 2016년 2월 18일 (목)

/ 33

월: IT 통신서비스

화: 소재

산업재

수: 경기소비재 금융

목: 필수소비재

헬스케어

금: 에너지 유틸리티

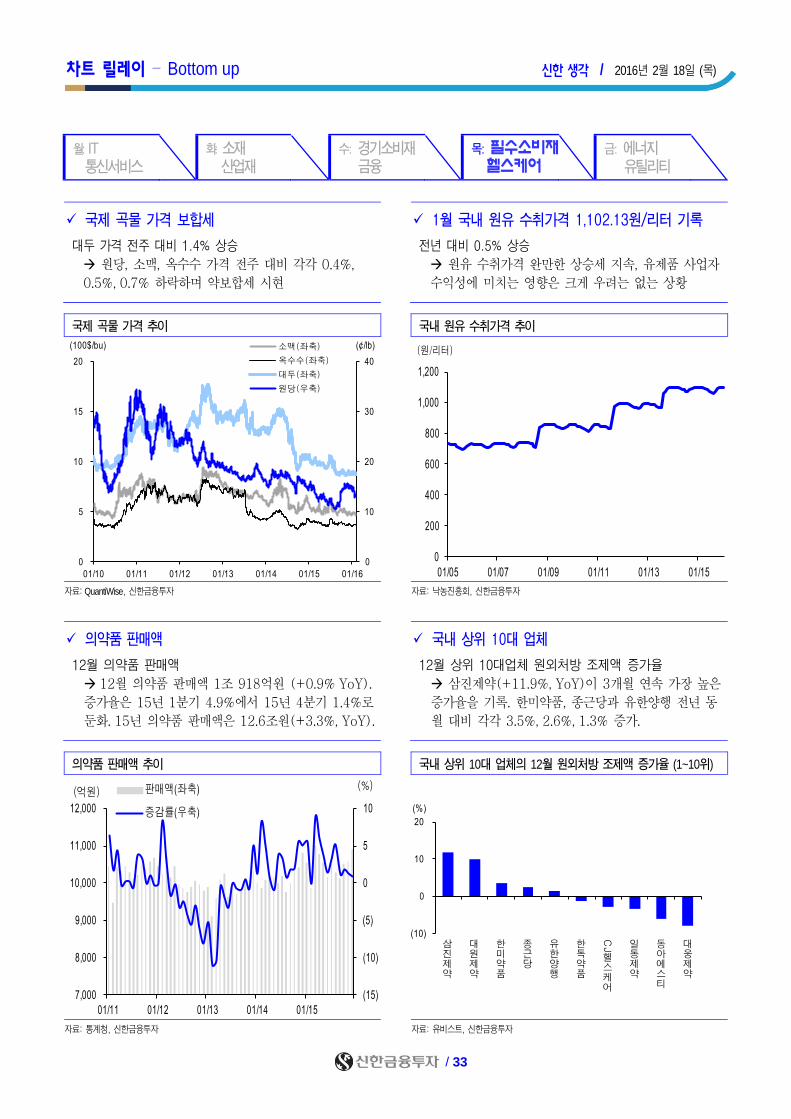

국제 곡물 가격 보합세

대두 가격 전주 대비 1.4% 상승

원당, 소맥, 옥수수 가격 전주 대비 각각 0.4%,

0.5%, 0.7% 하락하며 약보합세 시현

1월 국내 원유 수취가격 1,102.13원/리터 기록

전년 대비 0.5% 상승

원유 수취가격 완만한 상승세 지속, 유제품 사업자

수익성에 미치는 영향은 크게 우려는 없는 상황

국제 곡물 가격 추이 국내 원유 수취가격 추이

자료: QuantiWise, 신한금융투자 자료: 낙농진흥회, 신한금융투자

의약품 판매액

12월 의약품 판매액

12월 의약품 판매액 1조 918억원 (+0.9% YoY).

증가율은 15년 1분기 4.9%에서 15년 4분기 1.4%로

둔화. 15년 의약품 판매액은 12.6조원(+3.3%, YoY).

국내 상위 10대 업체

12월 상위 10대업체 원외처방 조제액 증가율

삼진제약(+11.9%, YoY)이 3개월 연속 가장 높은

증가율을 기록. 한미약품, 종근당과 유한양행 전년 동

월 대비 각각 3.5%, 2.6%, 1.3% 증가.

의약품 판매액 추이 국내 상위 10대 업체의 12월 원외처방 조제액 증가율 (1~10위)

자료: 통계청, 신한금융투자 자료: 유비스트, 신한금융투자

(15)

(10)

(5)

0

5

10

7,000

8,000

9,000

10,000

11,000

12,000

01/11 01/12 01/13 01/14 01/15

판매액(좌축)

증감률(우축)

(억원)(%)

(10)

0

10

20

삼진제약

대원제약

한미약품

종근당

유한양행

한독약품

CJ

헬스케어

일동제약

동아에스티

대웅제약

(%)

0

200

400

600

800

1,000

1,200

01/05 01/07 01/09 01/11 01/13 01/15

(원/리터)

0

10

20

30

40

0

5

10

15

20

01/10 01/11 01/12 01/13 01/14 01/15 01/16

소맥(좌축)

옥수수(좌축)

대두(좌축)

원당(우축)

(100$/bu) (¢/lb)

Page 34

/ 34

포트폴리오 신한 생각 / 2016년 2월 18일 (목)

))

)

Daily 추천종목

신규 추천: LG상사(액티브)

LG상사 (001120) KSP-M

▶ 산업재와 물류사업이 향후 실적 개선 견인하며 2016년 영업이익 2,496억원(+206% YoY) 전망

▶ 지배구조 재편 수혜, 해외 발전시장 진출 등 성장성 제고 전망

주가(원) 33,450

추천일 2월 18일

편입종목

KOSPI – 대형주 ▶ SK이노베이션, 현대중공업

KOSPI – 중소형주 ▶ 농심(액티브), 대림B&Co(액티브), LG상사(액티브)

KOSDAQ ▶ 동아엘텍(액티브)

Page 35

/ 35

포트폴리오 신한 생각 / 2016년 2월 18일 (목)

))

)

Daily 전략 포트폴리오

SK이노베이션 (096770) KSP ▶ 화학/E&P 부실 자산 상각 및 정제마진 강세로 실적 호조 지속 예상

주가(원) 138,000 ▶ 주주 배려 정책(주당 배당금 3,200원) 및 밸류에이션(PBR 0.7배) 매력 부각

추천일 1월 25일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 0.7% 2014.12 658,653 (2,313) (5,888) (6,283) 적전 (3.8) 0.5 (13.5)

상대수익 0.5%p 2015.12F 483,599 19,803 8,145 8,627 흑전 5.4 0.8 16.0

현대중공업 (009540) KSP ▶ 15년 4분기 일회성 손실 제외시 시장 예상치 부합

주가(원) 102,500 ▶ 2016년 1분기 흑자 전환 유력해 턴어라운드 기대감으로 주가 반등 예상

추천일 2월 5일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 10.7% 2014.12 525,824 (32,495) (22,061) (23,279) 적전 (10.9) 0.6 (4.9)

상대수익 12.4%p 2015.12F 462,317 (15,401) (13,632) (17,757) 적지 (9.2) 0.5 (5.8)

Page 36

/ 36

포트폴리오 신한 생각 / 2016년 2월 18일 (목)

))

)

Daily 액티브 포트폴리오

농심 (004370) KSP-M

▶ 프리미엄라면(짜왕, 맛짬뽕) 매출액 증가세 지속, P와 Q가 함께 상승하는 구간

▶ 4년째 정체인 라면 가격 인상 가능성 기대감 유효, 영업이익 40% YoY 증가 가능

주가(원) 423,000

추천일 2월 16일

수익률 -3.1%

상대수익 -4.3%p

동아엘텍 (088130) KDQ

▶ 2016년 자회사 선익시스템(지분 70%)의 OLED 증착 장비 수주 증가 모멘텀 기대

▶ 국내 및 중국 디스플레이 업체로 제품 및 고객 다변화 진행으로 큰 폭의 실적 개선 가능할 전망

주가(원) 17,950

추천일 2월 16일

수익률 5.0%

상대수익 4.7%p

대림B&Co (005750) KSP-M

▶ 15년 4분기 사상 최대 실적 기록하며 5분기 연속 어닝 서프라이즈를 기록

▶ B2C 욕실 시장 확대에 따른 매출 성장 기대

주가(원) 17,400

추천일 2월 17일

수익률 -0.9%

상대수익 -0.6%p

LG상사 (001120) KSP-M

▶ 산업재와 물류사업이 향후 실적 개선 견인하며 2016년 영업이익 2,496억원(+206% YoY) 전망

▶ 지배구조 재편 수혜, 해외 발전시장 진출 등 성장성 제고 전망

주가(원) 33,450

추천일 2월 18일

신한금융투자 유니버스 투자등급 비율 (2016년 2월 15일 기준)

매수 (매수) 86.06% Trading BUY (중립) 7.21% 중립 (중립) 6.73% 축소 (매도) 0%

상기 종목은 단기 시황을 고려한 투자분석부의 포트폴리오로 기업분석부 장기 투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외됩니다.

실적 전망과 관련 *는 FnGuide 컨센서스이며 **는 회사 Guidance입니다.

당사는 상기회사(SK이노베이션, 현대중공업, LG상사)를 기초자산으로 하는 ELS를 발행하였습니다.

주가(원)는 전일 종가 기준입니다.

Page 37

/ 37

대차거래 / 공매도 신한 생각 / 2016년 2월 18일 (목)

대차잔고 증감 (단위 : 십억원)

2015년 말 2/5 (금) 2/11 (목) 2/12 (금) 2/15 (월) 2/16 (화)

코스피 34,539 44,319 43,056 42,404 43,440 44,292

코스닥 8,079 10,234 9,813 9,135 9,479 9,750

KOSPI 대차잔고 (20거래일) KOSDAQ 대차잔고 (20거래일)

35,000

38,000

41,000

44,000

47,000(십억원)

7,000

8,000

9,000

10,000

11,000

(십억원)

대차거래 상위 종목 KOSPI (단위 : 주/백만원) 기준일 : 2016년 2월 16일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

한온시스템 13,454,498 16,872,555 외국인52% / 기관48% 한온시스템 137,236 172,100 외국인52% / 기관48%

두산인프라코어 1,492,150 45,257,634 외국인100% 오리온 69,689 477,512 외국인98% / 기관2%

신한지주 1,477,848 13,792,613 외국인100% 신한지주 59,040 551,014 외국인100%

삼성전기 468,012 7,573,209 외국인93% / 기관7% 삼성전기 27,613 446,819 외국인93% / 기관7%

우리은행 371,257 14,010,741 외국인31% / 기관69% 현대차 22,186 951,300 외국인100%

한진해운 360,852 28,112,081 외국인78% / 기관22% 한미약품 20,730 1,127,627 외국인99% / 기관1%

한진중공업 328,750 14,585,942 외국인93% / 기관7% SK 16,591 307,509 외국인100%

LG디스플레이 324,201 21,873,829 외국인100% 한미사이언스 14,611 309,703 외국인82% / 기관18%

대차거래 상위 종목 KOSDAQ (단위 : 주/백만원) 기준일 : 2016년 2월 16일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

바른전자 699,512 2,034,432 외국인99% / 기관1% 셀트리온 34,241 2,566,316 외국인83% / 기관17%

씨케이에이치 443,879 5,604,939 외국인100% 카카오 19,835 712,391 외국인83% / 기관17%

셀트리온 330,828 24,795,329 외국인83% / 기관17% 비아트론 2,651 15,027 외국인99% / 기관1%

한국캐피탈 274,000 696,080 외국인100% 바른전자 1,938 5,635 외국인99% / 기관1%

카카오 210,342 7,554,518 외국인83% / 기관17% 에스엠 1,686 73,346 외국인49% / 기관51%

우리기술투자 120,000 302,410 외국인100% 지트리비앤티 1,557 8,713 외국인100%

비아트론 117,800 667,909 외국인99% / 기관1% 오스템임플란트 1,536 90,686 외국인96% / 기관4%

지트리비앤티 71,740 401,524 외국인100% 메디톡스 1,306 198,909 외국인61% / 기관39%

Page 38

/ 38

대차거래 / 공매도 신한 생각 / 2016년 2월 18일 (목)

공매도 상위 종목 KOSPI (단위 : 주/백만원) 체결일 : 2016년 2월 16일

종목 수량 비중 종목 금액 비중

미래산업 560,112 4.40% POSCO 14,772 10.20%

한온시스템 483,298 17.16% 아모레퍼시픽 13,177 20.38%

삼성중공업 373,684 17.19% 한국항공우주 11,986 19.45%

우리은행 311,462 16.93% 기아차 11,124 19.64%

현대상선 280,450 6.24% 현대차 9,725 13.17%

우리종금 265,300 18.45% SK 8,567 31.79%

기아차 236,761 19.62% LIG넥스원 6,886 43.71%

영진약품 226,429 6.40% LG생활건강 6,251 14.16%

공매도 상위 종목 KOSDAQ (단위 : 주/백만원) 체결일 : 2015년 2월 16일

종목 수량 비중 종목 금액 비중

셀트리온 340,894 17.23% 셀트리온 35,149 17.25%

큐로컴 206,374 2.22% 카카오 6,062 16.73%

파라다이스 150,013 14.26% 메디톡스 3,672 17.69%

시노펙스 112,830 0.83% 바이로메드 3,297 10.96%

비츠로시스 98,730 0.58% 파라다이스 2,172 14.25%

한국토지신탁 94,244 2.49% 코오롱생명과학 1,234 4.44%

액션스퀘어 93,790 2.24% 코미팜 865 5.25%

원익IPS 77,911 8.23% 원익IPS 847 8.21%

누적 공매도 상위 종목 (단위 : 주)

KOSPI 5거래일 누적 공매도 KOSDAQ 5거래일 누적 공매도

종목 수량 비중 종목 수량 비중

미래산업 3,004,362 2.33% 셀트리온 1,564,254 9.23%

현대상선 1,725,767 3.56% 카카오 687,713 21.55%

두산인프라코어 1,675,738 8.89% 파라다이스 606,819 10.72%

우리은행 1,424,942 16.00% 지엔코 558,667 2.27%

메리츠종금증권 1,409,949 6.01% 큐로컴 449,224 0.44%

삼성중공업 1,252,664 13.33% 서희건설 402,559 3.30%

NH투자증권 1,102,772 17.74% 제이씨현시스템 355,893 1.36%

기아차 959,394 12.65% 바른전자 351,346 0.91%

Page 39

투자주체별 매매동향 신한 생각 / 2016년 2월 18일 (목)

/ 39

KOSPI (2월 17일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 10,736.8 15,157.2 25,592.3 324.0 2,458.4 1,427.4 1,944.1 1,077.1 290.3 168.5 3,230.8 140.3 324.0

매 수 11,430.9 14,961.1 24,004.3 1,438.3 1,887.0 1,706.1 2,894.8 1,950.7 149.6 94.8 2,589.5 158.4 1,438.3

순매수 694.1 -196.1 -1,588.0 1,114.3 -571.3 278.7 950.8 873.6 -140.7 -73.7 -641.3 18.0 1,114.3

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

아모레퍼시픽 357.3 KODEX 레버리지 832.7 삼성전자 220.7 현대차 368.5

KODEX 인버스 343.8 SK하이닉스 644.4 NAVER 196.2 KB금융 271.3

제일기획 292.3 현대차 229.6 LG디스플레이 158.8 SK하이닉스 251.8

코스맥스 249.7 OCI 226.1 기아차 132.6 한국전력 172.0

LG생활건강 230.9 NAVER 180.2 삼성물산 118.9 삼성SDI 158.5

한미약품 137.2 기아차 168.6 코스맥스 113.5 LG화학 113.8

LG화학 124.3 하나금융지주 159.3 한국항공우주 112.7 아모레퍼시픽 105.0

아모레G 121.6 삼성전기 139.9 삼성생명 96.2 SK이노베이션 88.8

CJ 117.1 LG디스플레이 118.0 한국콜마 95.6 현대중공업 88.4

한국콜마 110.9 기업은행 105.1 SK 89.9 LG생활건강 84.3

KOSDAQ (2월 17일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 1,776.4 2,073.8 26,579.6 208.2 526.2 203.8 392.4 144.5 34.5 40.4 406.8 27.9 208.2

매 수 1,053.5 1,466.7 27,824.5 294.0 276.5 105.5 269.4 89.3 15.0 56.1 210.0 31.7 294.0

순매수 -723.0 -607.1 1,244.8 85.8 -249.7 -98.3 -123.0 -55.2 -19.5 15.6 -196.9 3.9 85.8

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

CJ E&M 120.7 컴투스 85.2 셀트리온 88.4 바른전자 31.5

셀트리온 102.3 한글과컴퓨터 15.0 카카오 84.2 휴젤 29.8

바이로메드 50.6 심텍 12.5 오스템임플란트 45.3 CJ E&M 19.6

GS홈쇼핑 35.9 동아엘텍 11.6 메디톡스 41.7 성우하이텍 17.1

메디톡스 35.3 평화정공 11.5 코미팜 36.6 바텍 16.1

씨젠 28.9 흥국에프엔비 11.3 게임빌 22.8 녹십자셀 16.0

CJ프레시웨이 27.4 테라세미콘 10.2 바이오랜드 18.8 GS홈쇼핑 15.1

메디포스트 25.8 아프리카TV 8.5 안랩 12.8 CJ오쇼핑 14.4

이오테크닉스 23.4 에프티이앤이 8.2 한양하이타오 12.2 컴투스 12.3

와이지엔터테인먼트 22.8 AP시스템 7.9 뉴프라이드 12.1 한국전자금융 10.3

Page 40

증시자금 및 거래지표 신한 생각 / 2016년 2월 18일 (목)

/ 40

2015년말 2/11(목) 2/12(금) 2/15(월) 2/16(화) 2/17(수)

KOSPI지수 추이 (등락) 1,961.31 1,861.54(-56.25) 1,835.28(-26.26) 1,862.20(+26.92) 1,888.30(+26.10) 1,883.94(-4.36)

거래량 (만주) 30,446 38,642 47,049 28,459 38,831 34,462

거래대금 (억원) 37,066 47,701 63,389 45,005 42,679 51,883

상장시가총액 (조원) 1,242 1,176 1,160 1,177 1,193 -

상장자본금 (조원) 1,035 1,044 1,044 1,044 1,044 -

KOSPI200 P/E* (배) 14.42 13.71 13.58 13.77 13.95 -

등락종목수 상승 92(0) 113(2) 677(0) 673(4) 318(3)

하락 767(0) 739(0) 161(2) 161(0) 499(0)

주가이동평균 5일 1,898.57 1,884.31 1,878.61 1,873.02 1,866.25

20일 1,890.96 1,888.18 1,885.48 1,884.89 1,885.14

60일 1,943.48 1,940.84 1,938.99 1,938.08 1,936.75

120일 1,959.09 1,957.98 1,957.20 1,956.77 1,956.52

이격도 5일 98.05 97.40 99.13 100.82 100.95

20일 98.44 97.20 98.77 100.18 99.94

투자심리선 10일 60 60 60 60 50

2015년말 2/11(목) 2/12(금) 2/15(월) 2/16(화) 2/17(수)

KOSDAQ지수 추이 (등락) 682.35 647.69(-33.62) 608.45(-39.24) 621.37(+12.92) 634.95(+13.58) 623.49(-11.46)

거래량 (만주) 51,243 52,606 73,113 54,490 49,395 52,029

거래대금 (억원) 28,348 36,216 55,476 31,338 27,624 30,686

시가총액 (조원) 201.6 191.8 180.7 184.9 188.9 -

등록자본금 (조원) 12.6 12.7 12.7 12.7 12.7 -

스타지수 P/E* (배) 26.84 27.06 25.20 25.61 26.18 -

등락종목수 상승 122(4) 113(2) 914(5) 889(2) 371(5)

하락 999(3) 1007(2) 176(0) 181(0) 680(0)

주가이동평균 5일 675.68 660.40 648.49 638.75 627.19

20일 677.69 674.55 671.32 668.91 666.16

60일 674.62 673.55 672.73 672.32 671.51

120일 675.40 674.45 673.80 673.50 673.23

이격도 5일 95.86 92.13 95.82 99.40 99.41

20일 95.57 90.20 92.56 94.92 93.59

투자심리선 10일 40 40 50 50 40

* P/E 배수는 최근 반기실적 반영치로 수정

증시자금 추이 2015년말 2/11(목) 2/12(금) 2/15(월) 2/16(화) 2/17(수)

고객예탁금 (억원) 209,173 217,287 219,340 220,969 220,765 -

실질고객예탁금 증감*** (억원) -17,783 +9,072 +2,053 +1,629 -204 -

신용잔고** (억원) 64,943 67,184 66,742 65,734 63,551 -

미 수 금 (억원) 1,497 1,050 1,028 1,780 2,409 -

Page 41

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 시지 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 명동 02) 718-0149 서여의도 02) 3775-1458 울산 052) 261-6127 종로중앙 02) 712-7106

과천 02) 3679-1410 부산서면 051) 243-3070 성수동 02) 466-4227 의정부 031) 848-0125 평촌 031) 386-0583

광교영업부 02) 777-1559 산본중앙 031) 396-5094 영업부 02) 3783-1025 종로 02) 722-4388 평택 031) 657-0136

마포중앙 02) 718-5029

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 사무소 (84-8) 3824-6445

![[ 2016년 1월 11일 은행 Weekly ]imgstock.naver.com/upload/research/industry/...[ 2016년 1월 11일 은행 Weekly ] 1. 업종 동향 및 전망 / Top pick(s) & 관심종목 구분](https://static.documents.pub/doc/80x56/604cae94a4834b374f63e484/-2016e-1-11-weekly-2016e-1-11-weekly-1.jpg)

![2016년 2분기 인터넷 현황 보안 보고서 Executive Review ......[인터넷 현황 보안 보고서] / 2016년 2분기 Executive Review 봇 활동 / 하루 동안 분석한](https://static.documents.pub/doc/80x56/5fed527146bfcb110c0f14ad/2016e-2ee-e-e-eeoe-executive-review-e.jpg)

![2016년 9-10월호 GeoGebra · 2016-09-13 · GeoGebra Institute) 의 허가가 필요하다. [office@geogebra.org(영어), kyeong@geogebra.or.kr (한국어)] 4 저널 지오지브라(2016년](https://static.documents.pub/doc/80x56/5f6c66b655afba44f1142329/2016e-9-10-geogebra-2016-09-13-geogebra-institute-ee-e.jpg)