40

UNIVERSIDADE ANHANGUERA – UNIDERP CENTRO DE EDUCAÇÃO A DISTANCIA CONTABILIDADE INTERMEDIARIA 1

| Date post: | 15-Dec-2015 |

| Category: |

Documents |

| Upload: | eliana-nascimento |

| View: | 231 times |

| Download: | 2 times |

UNIVERSIDADE ANHANGUERA – UNIDERP

CENTRO DE EDUCAÇÃO A DISTANCIA

CONTABILIDADE INTERMEDIARIA

Senhor do Bonfim - Ba,

2014.

1

ALLYNE DAIANNE CRUZ CAVALACHE – RA: 424379.

DIEGO DE OLIVEIRA LUNA – RA: 425579.

ELIANA ALVES DO NASCIMENTO – RA: 435250

MAIKE DE SANTANA ALMEIDA – RA: 7924688418

RAQUEL ARAÚJO NASCIMENTO – RA: 417939

Contabilidade Intermediária

.

Orientador (a): Profª..

Tutor (a) presencial: Cyntia Andrade

Senhor do Bonfim-ba, 2014

2

Trabalho apresentado como requisito a obtenção da nota parcial em Contabilidade Intermediaria, curso de Ciências Contábeis. Universidade Anhanguera – Uniderp.

SUMARIO:

1- Introdução - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Página 4

2- Balancete de Verificação- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -Página 5

3- Lucro Apurado - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Página 5

4- Ativo Circulante - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Página 5

5- Regime de caixa e de competência- - - - - - - - - - - - - - - - - - - - - - - - - Página 6

6- Contabilização da Companhia Beta- - - - - - - - - - - - - - - - - - - - - - - - Página 8

7- Contas Redutoras do Passivo - - - - - - - - - - - - - - - - - - - - - - - - - - - - Página 9

8- Exaustão, amortização e depreciação- - - - - - - - - - - - - - - - - - - - - - - Página 9

9- Contabilização do Banco Central do Brasil- - - - - - - - - - - - - - - - - - - Página 11

10- Cálculos Trabalhistas e Folha de pagamento- - - - -- -- - - -- -- - -- - - - Página 12

11- Referências bibliográficas- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - Página 27

3

INTRODUÇÃO

O balancete de verificação é um demonstrativo contábil que reúne todas as contas em

movimento na empresa e seus respectivos saldos (saldos de débito/saldos devedores e saldos

de crédito/saldos credores). Através do balancete é possível chegar a vários resultados

importantes para a Contabilidade de uma empresa num dado período de tempo, bem como

elaborar outros demonstrativos contábeis importantes, como por exemplo, Demonstração do

Resultado do Exercício (DRE) e Balanço Patrimonial (BP).

É a relação de Contas extraídas do livro Razão (razonetes) da empresa, ou seja, é o conjunto

de todas as contas (patrimoniais e de resultado) dos razonetes com seus respectivos saldos

finais. O saldo de cada conta é representado de acordo com sua natureza (devedora ou

credora), e não apenas de acordo com o grupo a que pertence.

Ou seja, para elaborar um balancete, cada Conta será transferida do razonete para ele, com seu

respectivo saldo. Assim, se a Conta no razonete apontar saldo final devedor (lado esquerdo),

este saldo será transportado para a coluna do saldo devedor do balancete. Se a Conta

apresentar no razonete saldo final credor (lado direito), este saldo será transportado para a

coluna do saldo credor do balancete.

Sendo que para cada saldo credor deve existir um saldo devedor. Se houver desigualdade, é

sinal de que há erros na Contabilidade da empresa.

Há várias maneiras de se apresentar um Balancete de Verificação. Em todos eles deve existir

o cabeçalho onde se indica o nome da empresa e a data do balancete. É possível representá-lo

com os saldos iniciais de cada conta (devedor ou credor) e com os respectivos movimentos no

período (débitos e créditos), ou simplesmente com os saldos finais das contas (devedor ou

credor). Este último caso é o mais comum e também o mais prático.

4

COMPANHIA BETA

5

BALANCETE DE VERIFICAÇÃO

DATA: 31/12/2010

CONTAS DÉBITOS CRÉDITOS

Disponível 30.000

Duplicatas a Receber (Curto Prazo) 180.000

Duplicatas Descontadas (Curto Prazo) 57.000

Provisão para Crédito de Liquidação Duvidosa 33.000

Móveis e Utensílios 285.000

Equipamentos 270.000

Veículos 45.000

Fornecedores (Curto Prazo) 90.000

Duplicatas a Pagar (Curto Prazo) 54.000

Dividendos a Pagar (Curto Prazo) 6.000

Empréstimos (Longo Prazo) 45.000

Capital Social 294.000

Reserva de Lucros 60.000

Receita de Serviços 477.000

Despesa com Vendas 27.000

Despesa com Depreciação 37.500

Despesas com Salários 189.000

Despesas com Impostos 52.500

TOTAL 1.116.000 1.116.000

LUCRO APURADO

Receita de Serviços 477.000Despesa com Vendas (27.000)Despesa com Depreciação (37.500)Despesas com Salários (189.000)Despesas com Impostos (52.500)Lucro Apurado 171.000

ATIVO CIRCULANTE

Disponível 30.000Duplicatas a Receber (Curto Prazo) 180.000Duplicatas Descontadas (curto Prazo) (57.000)Provisão para Crédito de Liquidação Duvidosa (33.000)Total Ativo Circulante 120.000

REGIME DE CAIXA E DE COMPETÊNCIA

6

“Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.Parágrafo único. “O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.”

No Regime de Competência, o registro do documento se dá na data que o evento aconteceu.

Este evento pode ser uma entrada (venda) ou uma saída (despesas e custos). A contabilidade

define o Regime de Competência como sendo o registro do documento na data do fato

gerador (ou seja, na data do documento, não importando quando vou pagar ou receber).

A Contabilidade utiliza o Regime de Competência, ou seja, as Receitas ou Despesas tem os

valores contabilizados dentro do mês onde ocorreu o fato Gerador, isto é, na data da

realização do serviço, compra do material, da venda, do desconto, não importando para a

Contabilidade quando vou pagar ou receber, mas sim quando foi realizado o ato.

Já o Regime de Caixa é diferente do regime de competência. No Regime de Caixa,

consideramos o registro dos documentos na data que foram pagos ou recebidos, como se fosse

uma conta bancária.

Para realizar a medição dos resultados de uma empresa, o mais comum e recomendado é que

se utilize do Regime de Competência, onde além de se considerar as vendas efetuadas e as

despesas realizadas, também considera-se a depreciação, que no Regime de Caixa não é

considerada. O Demonstrativo de Resultados do Exercício (DRE), um dos mais importantes

relatórios de gestão de uma empresa, é confeccionado pelo Regime de Competência. Através

deste relatório podemos saber se uma empresa teve lucro ou prejuízo em um determinado

período de tempo.

Porém, o Regime de Caixa também é muito importante. É através dele que são

confeccionados os demonstrativos financeiros da empresa, como por exemplo:

o Demonstrativo de Fluxo de Caixa (DFC), outro dos três demonstrativos essenciais para

gestão. Este relatório nos mostra as entradas e saídas de dinheiro da empresa, e é através dele

que sabemos como está a saúde financeira da organização.

Muitas vezes a companhia pode ter um grande volume de vendas, e produtos com boas

margens, apresentando lucro no DRE. Porém pode ter seus processos de pagamentos e

7

recebimentos mal dimensionados, ficando assim sem disponibilidade de dinheiro em caixa, e

isso é obtido exatamente pela leitura do DFC.

Um exemplo bastante simples, mas que nos ajuda a ilustrar a diferença entre regime de caixa

e regime de competência é o uso do cartão de crédito pessoal. Imagine uma pessoa que tenha

um salário de R$ 1.000 e que tenha gasto durante o mês R$ 700 em seu cartão de crédito, isto

em várias compras ao longo do mês. O cartão desta pessoa vence no dia 10 do mês seguinte.

Esta será então a data do regime de caixa, ou seja, quando a pessoa fará o desembolso para

quitar sua fatura. Já a data onde cada compra foi realizada no decorrer do mês é a

competência das despesas, ou seja, a data onde houve o fato gerador de cada despesa. Outro

ponto importante neste caso é o equilíbrio que citamos anteriormente. Neste exemplo, a

pessoa tem R$ 1.000 de recebimentos e R$ 700 de pagamentos, ou seja, se fôssemos analisar

através de um DRE, seria apresentado lucro de R$ 300. Porém, imagine que esta pessoa

receba seu salário no dia 15. Como seu cartão vence no dia 10, a pessoa ficaria 5 dias em

dívida com o pagamento do cartão, o que se analisássemos através de um DFC, nos mostraria

uma falha, uma deficiência de caixa

1° Realização de um empréstimo: existe uma entrada de dinheiro porem não se pode

considerar lucro, pois futuramente devera efetuar o pagamento do mesmo.

2°A empresa efetua a compra de matéria-prima para pagar a prazo, mas logo vende todo

seu produto a vista gera uma grande entrada de dinheiro, porem, uma boa parte devera

ser utilizada para pagamento da matéria-prima comprada anteriormente.

3° O recebimento de uma duplicata de maneira antecipada existe uma entrada, mas que

já era calculada anteriormente.

CONTABILIZAÇÃO DA COMPANHIA BETA

8

1 Data 01/08/2010

Seguro com prazo de cobertura = 3 anos

Prêmio: R$ 27.000,00

Em 3 parcelas 01/09, 01/10, 01/11 (3 x R$ 9.000,00)

1.1 De acordo com o Regime de Competência, a Companhia Beta deverá ter lançado em

sua escrituração contábil, como despesa de seguro, no exercício findo em 31/12/2010,

o total de R$ 27.000,00. Pois segundo o Regime de competência qualquer evento

financeiro deve ser reconhecido no período que o mesmo ocorreu, independente de ter

sido recolhido ou pago.

1.2 a) Aquisição de Seguro

D: Prêmio do seguro

C: Seguro a pagar

b) 1° PARCELA D: Seguro a pagar C: Caixa ou Banco

c) D: Seguro = R$ 9000,00 C: Provisão de seguro a apropriar = R$ 9000,00

CONTAS REDUTORAS DO PASSIVO

9

“Existem contas retificadoras no Passivo?”, “Quais?”

Existem sim contas retificadoras do Passivo, conhecidas também como redutoras,

diminuem o valor contábil. Tema natureza devedora e objetivo de reduzir o saldo, são

contas do passivo com características de contas do ativo, estas contas ficam do lado

direito do balancete e devem sempre ter saldos devedores. Uma conta do passivo para

ter saldo devedor devem ter aumentos e diminuições registrados da seguinte forma, as

diminuições são lançadas como credito e os aumentos são lançados como débitos.

Alguns exemplos de contas retificadoras do passivo:

Juros a pagar

Capital a integralizar

Reserva de correção monetária

Lucros ou prejuízos acumulados

Passivo circulante

Juros a vencer

EXASUTÃO, AMORTIZAÇÃO E DEPRECIAÇÃO.

Faça o cálculo e a contabilização da exaustão, amortização e depreciação acumulada no final

de 2010 (com base no que foi lido no item acima), seguindo o roteiro abaixo:

Resolução de Exercícios

A Mineração do Brasil iniciou suas atividades de exploração em janeiro de 2010. No fim do

ano, seu contador apresentou, conforme abaixo os seguintes custos de mineração (não

incluem custos de depreciação, amortização ou exaustão):

- Material R$ 122.500,00

- Mão de Obra R$ 1.190.000,00

- Diversos R$ 269.640,00

* O dado referente no ativo usado na mineração de ouro são os seguintes:

- Custo de aquisição da mina (o valor residual da mina é estimado em R$ 210.000,00)

- A capacidade estimada da jazida é de 5 mil toneladas- R$ 1.050.000,00

- Durante o ano de 2010, foram extraídas 400 toneladas (8%), das quais 300 toneladas foram

vendidas

10

- Equipamento (Valor residual é estimado em R$ 21.000,00)

- (Vida útil estimada em 06 anos) R$ 168.000,00

- Benfeitorias (sem nenhum valor residual, vida útil estimada: 15 anos – R$ 92.400,00

Resolução

EXAUSTÃO

Custo de aquisição: R$ 210.000,00

Valor residual: R$ 1.050.000,00

1.050.000,00 - 210.000,00 = R$ 840.000,00 = 8%

Valor do bem x taxa R$ 840.000,00 x 8% = R$ 5.600,00

R$ 5.600,00 exaustão mensal

R$ 5.600,00 x 12 = R$ 67.200,00 exaustão anual

Lançamentos:

D - Exaustão (Despesa Operacional DRE) R$ 5.600,00

C - Exaustão Acumulada (ANC) – R$ 5.600,00

DEPRECIAÇÃO

Equipamento- R$ 168.000,00

Valor Residual- R$ 21.000,00

R$ 168.000,00 - R$ 21.000,00 = R$ 147.000,00

Taxa 6 anos 100% = 16,67% a.a.

R$ 147.000,00 x 16,67% = R$ 2.042,08 depreciação mensal

R$ 2.042,08 x 12 = R$ 24.504,96 depreciação anual

Lançamentos:

D- Depreciação - R$ 2.042,08

C- Depreciação acumulada - R$ 2.042,08

AMORTIZAÇÃO

100 % = 6,67% a.a valor do bem x taxa

15 anos 12 meses

R$ 92.400,00 x 6,67% = R$ 513,59 amortização mensal

11

12

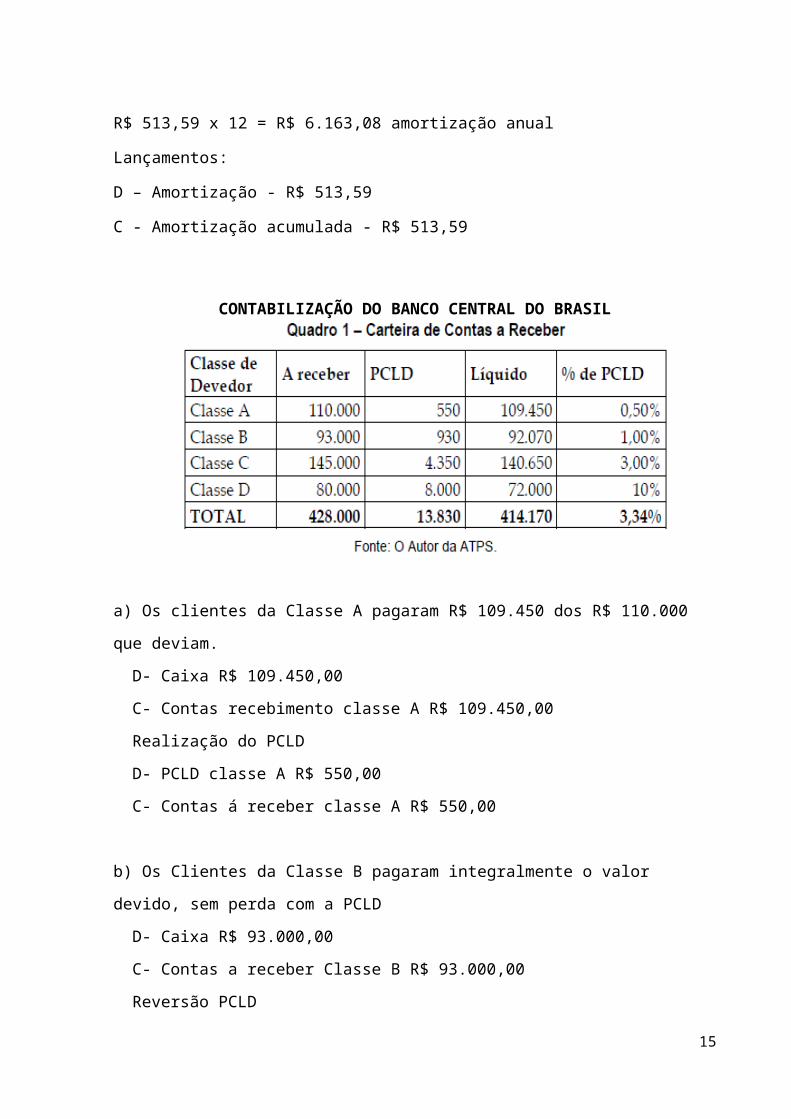

R$ 513,59 x 12 = R$ 6.163,08 amortização anual

Lançamentos:

D – Amortização - R$ 513,59

C - Amortização acumulada - R$ 513,59

CONTABILIZAÇÃO DO BANCO CENTRAL DO BRASIL

a) Os clientes da Classe A pagaram R$ 109.450 dos R$ 110.000 que deviam.

D- Caixa R$ 109.450,00

C- Contas recebimento classe A R$ 109.450,00

Realização do PCLD

D- PCLD classe A R$ 550,00

C- Contas á receber classe A R$ 550,00

b) Os Clientes da Classe B pagaram integralmente o valor devido, sem perda com a PCLD

D- Caixa R$ 93.000,00

C- Contas a receber Classe B R$ 93.000,00

Reversão PCLD

D- PCLD classe B R$ 930,00

C- Outras desp.Operacionais R$ 930,00

c) Os Clientes da Classe C pagaram R$ 130.000, portanto PCLD foi insuficiente.

D- Caixa R$ 130.000,0012

C- Contas á receber classe C R$ 130.000,00

Realização da PCLD

D- PCLD classe C R$ 4.350,00

C - Contas á receber classe C R$ 4.350,00

Reconhecimento das perdas dos clientes classe C

D - Perdas Incobráveis R$ 10.650,00

C- Contas á receber classe C R$ 10.650,00

d) O cliente da Classe D entrou em processo de falência, portanto não há expectativa de

recebimento do Valor de R$ 80.000.

Realização da PCLD

D- PCLD classe D - R$ 8.000,00

C- Outras despesas operacionais - R$ 8.000,00

Reconhecimento perdas dos clientes Classe D

D- Perdas incobráveis - R$ 72.000,00

C- Contas a receber Classe D R$ 72.000,00

CALCULOS TRABALHISTAS E FOLHA DE PAGAMENTO

Insalubridade e Periculosidade

A legislação trabalhista protege, por meio de normas, todo trabalhador que executa suas

funções em atividades insalubres ou perigosas, de forma a amenizar o impacto destas

atividades na saúde do trabalhador.

São periculosas as atividades ou operações onde a natureza ou os seus métodos de trabalhos

configure um contato com substancias inflamáveis ou explosivos, em condição de risco

acentuada, como é o caso, por exemplo, de frentista de posto de combustível, operador em

distribuidora de gás, entre outros.

São consideradas atividades ou operações insalubres as que se desenvolvem acima dos limites

de tolerância previstos nos anexos à NR-15.

O art. 189 e 193 da CLT assim definem estas atividades:

13

Consideram-se atividades ou operações insalubres aquelas que, por sua natureza, condições ou métodos de trabalho, exponham os empregados a agentes nocivos à saúde, acima dos limites de tolerância fixados em razão da natureza e da intensidade do agente e do tempo de exposição aos seus efeitos;

Consideram-se atividades ou operações perigosas, na forma da regulamentação aprovada pelo Ministério do Trabalho, aquelas que, por sua natureza ou métodos de trabalho, impliquem o contato permanente com inflamáveis ou explosivos em condições de risco acentuado.Insalubridade: é pago aos trabalhadores que exercem suas atividades em locais insalubres, expostos agentes nocivos à saúde, correndo o risco de infecção por bactérias.

É facultado às empresas e aos sindicatos das categorias profissionais interessadas, requererem

ao Ministério do Trabalho a realização de perícia em estabelecimento ou setor específico, com

o objetivo de caracterizar e classificar ou delimitar as atividades insalubres ou perigosas.

Nas perícias requeridas às Delegacias Regionais do Trabalho, uma vez comprovada a

insalubridade, o perito do Ministério do Trabalho indicará o adicional devido, podendo ser,

conforme art. 192 da CLT, de 10%, 20% ou de 40%.

Por sua vez, conforme dispõe o § 1º do art. 193 da CLT, o trabalho realizado em ambientes

periculosos assegura ao empregado um adicional de 30% (trinta por cento) sobre o salário

sem os acréscimos resultantes de gratificações, prêmios ou participações nos lucros da

empresa.

Caso, por meio de perícia, se constate que a atividade exercida seja,

concomitantemente, insalubre e perigosa, será facultado aos empregados que estão sujeitos à

estas condições, optar pelo adicional que lhe for mais favorável, não podendo perceber,

cumulativamente, ambos os adicionais.

Portanto, se em determinada atividade o perito indicar que há insalubridade em grau médio

(20%) e periculosidade (30%), o empregado não terá direito a perceber, cumulativamente,

(50%) de adicional, já que a legislação trabalhista faculta ao empregado o direito de optar

pelo mais favorável, ou seja, o de periculosidade.

Esta opção, embora pareça ser óbvia quanto ao mais favorável (analisando os percentuais),

não espelha a verdade quando analisamos a base de cálculo para a apuração do referido

adicional.

14

É o caso, por exemplo, de se dizer que o empregado que exerça a atividade em que há,

simultaneamente, a insalubridade em grau máximo (40%) e a periculosidade, opte pelo

adicional de insalubridade, por ter um percentual maior.

Considerando que a base de cálculo do adicional de insalubridade (frente a toda controvérsia

gerada pela súmula vinculante nº 4 do STF) ainda é o salário mínimo, salvo disposição em

contrário prevista em acordo ou convenção coletiva, e que a base de cálculo do adicional de

periculosidade é o salário do empregado, a condição mais favorável poderá ser o de

periculosidade, caso o salário do trabalhador seja consideravelmente superior ao salário

mínimo.

Horas Extras

Art. 59. A duração normal do trabalho poderá ser acrescida de horas suplementares, em

número não excedente de 2 (duas), mediante acordo escrito entre empregador e empregado,

ou mediante contrato coletivo de trabalho.

Vide Súmulas

63,102,109,110,113,115,118.172,199,226,253,264,291,340,347,354,376 e 444 do TST

e OJS 235 e 415 da SDI-1.

Vide OJS 235 e 415 da SDI-1.

1.º Do acordo ou do contrato coletivo de trabalho deverá constar, obrigatoriamente, a

importância da remuneração da hora suplementar, que será, pelo menos, 20% (vinte por

cento) superior à da hora normal.

Nos termos do art.7.º,XVI, da CF, a remuneração do serviço extraordinário será superior, no

mínimo, em 50% ( cinquenta por cento) à do normal.

2.º Poderá ser dispensado o acréscimo de salário se, por força de acordo ou convenção

coletiva de trabalho, o excesso de horas em um dia for compensado pela correspondente

diminuição em outro dia, de maneira que não exceda, no período máximo de 1 (um) ano, à

soma das jornadas semanais de trabalho previstas, nem seja ultrapassado o limite máximo de

10 (dez) horas diárias.

2.º com redação determinada pela Medida Provisória n.2.164-41, de 24-8-2001.

Vide Súmula 85 do TST.

15

3.º Na hipótese de rescisão do contrato de trabalho sem que tenha havido a compensação

integral da jornada extraordinária, na forma do parágrafo anterior, fará o trabalhador jus ao

pagamento das horas extras não compensadas, calculadas sobre o valor da remuneração na

data da rescisão.

3.º acrescentado pela Lei n.9.601, de 21-1-1998.

4.º Os empregados sob o regime de tempo parcial não poderão prestar horas extras.

4.º acrescentado pela Medida Provisória n.2.164-41, de 24-8-2001.

Adicional Noturno

Art. 73 e súmula 60, item II, do TST

“S1º A hora do trabalho noturno será computada como de 52 (cinqüenta e dois) minutos e 30 (

trinta) segundos.

S2º Considera-se noturno, para todos os efeitos deste artigo, o trabalho executado entre 22

(vinte e duas) horas de um dia e as 5 (cinco) horas do dia seguinte.

S4º Nos horários mistos, assim entendidos os que abrangem períodos diurnos e noturnos,

aplica-se às horas de trabalho noturno o disposto nestes artigos e seus parágrafos.

“S5º Às prorrogações do trabalho noturno aplica-se o disposto neste Capítulo.”

Súmula 60,II, TST: “Cumprida integralmente a jornada no período noturno e prorrogada esta,

devido é também o adicional noturno quanto às horas prorrogadas.”

Um trabalhador que entra em serviço às 23 horas, por exemplo , só tem direito ao

adicional noturno sobre o tempo de labor que vai até 5 horas do dia seguinte. Além

desse horário, seu trabalho deverá ser pago como atividade diurna.

Vale- Transporte

O vale-transporte, instituído pela Lei 7418/85. é um beneficio ao qual todo trabalhador tem

direito. Destina-se a cobrir as despesas de transporte do empregado para seu deslocamento

entre a residência e o trabalho, e vice-versa.

O empregado arcará com 6% do valor de seu salário base, o que, normalmente, é descontado

do pagamento salarial mensal.

Salário-família

16

Art. 1º. O salário-família, instituído por esta lei, será devido, pelas empresas vinculadas à

Previdência Social, a todo empregado, como tal definido na Consolidação das Leis do

Trabalho, qualquer que seja o valor e a forma de sua remuneração, e na proporção do

respectivo número de filhos.

Art. 2º. O salário-família será pago sob a forma de uma quota percentual, calculada sobre o

valor do salário-mínimo local, arredondado esta para o múltiplo de mil seguintes, por filho

menor de qualquer condição, até 14 anos de idade.

Art. 3º. O custeio do salário-família será feito mediante o sistema de compensação, cabendo a

cada empresa, qualquer que seja o número e o estado civil de seus empregados, recolher, para

esse fim, ao Instituto ou Institutos de Aposentadoria e Pensões a que estiver vinculada, a

contribuição que for fixada em correspondência com o valor da quota percentual referida no

art. 2º.

§ 1º. A contribuição de que trata este artigo corresponderá a uma percentagem incidente

sobre o salário-mínimo local multiplicado pelo número total de empregados da empresa,

observados os mesmos prazos de recolhimento, sanções administrativas e penais e demais

condições estabelecidas com relação às contribuições destinadas ao custeio da Previdência

Social.

§ 2º. As contribuições recolhidas pelas empresas, nos termos deste artigo, constituirão, em

cada Instituto, um "Fundo de Compensação do Salário-Família", em regime de repartição

anual, cuja destinação será exclusivamente a de custeio do pagamento das quotas, não

podendo a parcela relativa às respectivas despesas de administração exceder de 0,5% (meio

por cento) do total do mesmo Fundo. (Vide Lei nº 5.890, de 1973).

Previdência Social

A Previdência Social é um seguro social adquirido por meio de uma contribuição mensal que

garante ao segurado uma renda no momento em que ele não puder trabalhar. Suponhamos que

você exerça alguma atividade por conta própria; se acaso ficar doente, quem irá pagar suas

despesas? Se você contribui para a Previdência Social todos os meses, pode solicitar o

auxílio-doença e obter um rendimento. No caso das mulheres que precisam parar de Trabalhar

por causa do parto, o salário-maternidade assegura uma renda mensal durante 120 dias. A

Previdência Social também paga outros benefícios, Como vários tipos de aposentadorias e

pensão por morte.

17

Todo trabalhador com carteira assinada está automaticamente filiado à Previdência Social. Os

trabalhadores autônomos e os empresários são contribuintes individuais. E mesmo quem não

tem renda própria – como estudantes, donas de casa e desempregados – pode pagar como

contribuinte facultativo para ter direito aos benefícios. A Previdência Social está presente em

todo o País por meio das agências do Instituto Nacional do Seguro Social (INSS).

Imposto de Renda

Imposto de renda significa o valor anual descontado do rendimento do trabalhador ou da

empresa e entregue ao governo federal, sendo que a porcentagem de desconto é fixada

pelo governo de cada país onde é aplicado tal imposto.

O imposto pago pelo trabalhador é denominado IRPF (Imposto de Renda sobre Pessoa

Física) e a declaração anual comprovativa dos rendimentos é denominada DIRPF

(Declaração de Ajuste Anual). A apresentação dessa declaração é obrigatória a todos os

trabalhadores que possuem rendimento superior ao valor mínimo definido pelo governo.

O órgão responsável pela recolha do imposto de renda no Brasil é a Receita Federal.

FGTS

FGTS é a sigla de Fundo de Garantia por Tempo de Serviço. É um depósito mensal,

referente a um percentual de 8% do salário do empregado, que o empregador fica obrigado a

depositar em uma conta bancária no nome do empregado que deve ser aberta na Caixa

Econômica Federal.

O FGTS tem o objetivo de auxiliar o trabalhador, caso esse seja demitido, em qualquer

hipótese de encerramento da relação de emprego, seja ela por motivo de doenças graves e até

catástrofes naturais. O FGTS não é descontado do salário do empregado e sim uma obrigação

do empregador.

Contribuição Confederativa

A Contribuição Confederativa, cujo objetivo é o custeio do sistema confederativo, poderá ser

fixada em assembleia geral do sindicato, conforme prevê o artigo 8º inciso IV da Constituição

Federal, independentemente da contribuição sindical.

18

Contribuição Sindical

Art. 578 - As contribuições devidas aos sindicatos pelos que participem das categorias

econômicas ou profissionais ou das profissões liberais representadas pelas referidas entidades,

serão, sob a denominação de "Contribuição Sindical", pagas, recolhidas e aplicadas na forma

estabelecida neste Capítulo.

NOTA: Ver art. 8º, IV, da Constituição Federal.

Art. 579 - A contribuição sindical é devida por todos aqueles que participarem de uma

determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do

sindicato representativo da mesma categoria ou profissão ou, inexistindo este, na

conformidade do disposto no art. 591. (Redação dada pelo Decreto-lei nº 229, de 28.02.67).

Art. 580 - A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá:

I- Na importância correspondente à remuneração de um dia de trabalho, para os empregados,

qualquer que seja a forma da referida remuneração.

II- Para os agentes ou trabalhadores autônomos e para os profissionais liberais, numa

importância correspondente a 30% (trinta por cento) do valor de referência fixado pelo Poder

Executivo, vigente à época em que é devida a contribuição sindical, arredondada para Cr$

1,00 (um cruzeiro) a fração porventura existente.

III- Para os empregadores, numa importância proporcional ao capital social da firma ou

empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a

aplicação de alíquotas, conforme a seguinte tabela progressiva:

NOTA: Itens I e III na redação dada pela Lei nº 7.047, de 01.12.82.

§ 1º - A contribuição sindical prevista na tabela constante do item III deste artigo

corresponderá à soma da aplicação das alíquotas sobre a porção do capital distribuído em cada

classe, observados os respectivos limites.

§ 2º - Para efeito do cálculo de que trata a tabela progressiva inserta no item III deste artigo,

19

considerar-se-á o valor de referência fixado pelo Poder Executivo, vigente à data de

competência da contribuição, arredondando-se para Cr$ 1,00 (um cruzeiro) a fração

porventura existente.

§ 3º - É fixado em 60% (sessenta por cento) do valor de referência a que alude o parágrafo

anterior, a contribuição mínima devida pelos empregadores, independentemente do capital

social da firma ou empresa.

Faltas

Art. 473 - O empregado poderá deixar de comparecer ao serviço sem prejuízo do salário:

(Redação dada pelo Decreto-lei nº 229, de 28.2.1967)

I - até 2 (dois) dias consecutivos, em caso de falecimento do cônjuge, ascendente,

descendente, irmão ou pessoa que, declarada em sua carteira de trabalho e previdência social,

viva sob sua dependência econômica; (Inciso incluído pelo Decreto-lei nº 229, de 28.2.1967)

II - até 3 (três) dias consecutivos, em virtude de casamento; (Inciso incluído pelo Decreto-lei

nº 229, de 28.2.1967)

III - por um dia, em caso de nascimento de filho no decorrer da primeira semana; (Inciso

incluído pelo Decreto-lei nº 229, de 28.2.1967)

IV - por um dia, em cada 12 (doze) meses de trabalho, em caso de doação voluntária de

sangue devidamente comprovada; (Inciso incluído pelo Decreto-lei nº 229, de 28.2.1967)

V - até 2 (dois) dias consecutivos ou não, para o fim de se alistar eleitor, nos termos da lei

respectiva. (Inciso incluído pelo Decreto-lei nº 229, de 28.2.1967)

VI - no período de tempo em que tiver de cumprir as exigências do Serviço Militar referidas

na letra "c" do art. 65 da Lei nº 4.375, de 17 de agosto de 1964 (Lei do Serviço Militar).

(Incluído pelo Decreto-lei nº 757, de 12.8.1969)

VII - nos dias em que estiver comprovadamente realizando provas de exame vestibular para

ingresso em estabelecimento de ensino superior. (Inciso incluído pela Lei nº 9.471, de

14.7.1997)

VIII - pelo tempo que se fizer necessário, quando tiver que comparecer a juízo. (Inciso

incluído pela Lei nº 9.853, de 27.10.1999)

20

IX - pelo tempo que se fizer necessário, quando, na qualidade de representante de entidade

sindical, estiver participando de reunião oficial de organismo internacional do qual o Brasil

seja membro. (Incluído pela Lei nº 11.304, de 2006)

Pensão Alimentícia

A pensão alimentícia é obrigação de natureza civil, estabelecida para suprir as necessidades

de subsistência dos dependentes do empregado, não se vinculando às disposições da

legislação trabalhista.

Embora não haja previsão expressa na legislação trabalhista, o procedimento normalmente

adotado pelo Poder Judiciário consiste em enviar ofício à empresa, por meio do qual esta fica

obrigada a efetuar, por ocasião do pagamento do salário do empregado e mediante lançamento

em folha de pagamento, o desconto, a título de pensão alimentícia, do valor pactuado no

processo de separação judicial.

Importante lembrar que o percentual e a base de cálculo a serem utilizados para o desconto do

valor da pensão alimentícia são definidos no processo judicial, restando à empresa cumprir o

que foi acordado entre as partes, observando-se que o valor da prestação, normalmente,

corresponde a um percentual calculado sobre os rendimentos líquidos do trabalhador.

Para efetuar o desconto do valor da pensão alimentícia no salário contratual do empregado, a

empresa deverá cumprir a determinação contida na própria certidão expedida pelo juiz de

direito, sendo esse desconto executado independentemente de autorização do empregado, nos

termos do caput do art. 462 da Consolidação das Leis do Trabalho – CLT.

"ART. 462 - Ao empregador é vedado efetuar qualquer desconto nos salários do empregado,

salvo quando este resultar de adiantamento, de dispositivos de lei ou de contrato coletivo."

Assim, se a ordem judicial estabelecer que o percentual fixado incide sobre os rendimentos

líquidos do trabalhador, a empresa deverá considerar, como base de cálculo, o salário

contratual do empregado já deduzidos os encargos sociais sobre ele incidentes, ou seja,

imposto de renda e contribuição previdenciária, predominando o entendimento de que, no mês

de março, também deverá ser deduzido, para fins de cálculo, o valor da contribuição sindical

descontada do empregado.

Ressaltamos que para obter qualquer esclarecimento adicional que julgue necessário para o

fiel cumprimento da ordem judicial, a empresa poderá oficiar a respectiva Vara de Família e

solicitar o posicionamento do juiz sobre a questão pendente.

21

Foram pesquisadas separadamente passo a passo de cada tema a cima citados e agora

expostos cumulativamente sobre as principais informações que serão utilizadas na prática da

folha de pagamento, são: Salário base; Horas Extras; Insalubridade; Periculosidade; Adicional

Noturno; Vale-Transporte; Salário-família; Contribuição Sindical; Faltas, Pensão Alimentícia;

Imposto de Renda; Previdência Social.

Explicadas detalhadamente e individuais a cima.

FOLHA DE PAGAMENTO

Empresa: Aliança Ltda. - Folha de Pagamento – Março de 2011

Funcionário Salário Contratual Nº de Dependentes Vale transporte

Aristides 3.500,00 2 Não

Roselita 2.850,00 1 Não

Estevão 800,00 22,00 48.00

Geórgia 4.500,00 2 Não

Sabrina 2.350,00 1 Não

Artildes 5.350,00 0 Não

Cleobo 510,00 22,00 30,60

Funcionário: Aristides Valores

- Salário Contratual 3.500.00 + Horas Extras 238,63+Insalubridade 1.400,00- INSS 385,00

Total: R$ 4.753,63

Funcionário: Roselita Valores

- Salário Contratual 2.850,00+ Horas Extras 97,15 + Periculosidade 855,00+ Pensão Alimentícia 712,50- INSS 313,50

Total: R$ 4.200,65

22

Funcionário: Estevão Valores

- Salário Contratual 800,00- Horas Extras 81,81 + Nº de Dependentes 22,00- Vale transporte 48,00

- INSS 64,00

Total: R$ 628,19

Funcionário: Geórgia Valores

- Salário Contratual 4.500,00+ Horas Extras 306,81 + Insalubridade 1.800,00- Pensão Alimentícia 1.350,00- Faltas 450,00- INSS 110,13

Total: R$ 4.696,68

Funcionário: Sabrina Valores

- Salário Contratual 2.350,00+ Horas Extras 96,13 - Faltas 78,33 - INSS 258,50

Total: R$ 210,93

Funcionário: Artildes Valores

- Salário Contratual 5.350,00- INSS 130,79Total: R$ 5.219,21

Funcionário: Cleobo Valores

Salário Contratual 510,00+ Horas Extras 52,15

+Nº de Dependentes 22,00

-Vale transporte 30,60

- INSS 40,80

Total : R$ 512,75

23

Fraudes Contábeis

Fraude é um ato com intuitos errados, usados para prejudicar alguém ou para esconder erros.

São usados geralmente na área contábil para esconder valores , falsificam livros contábeis

com lançamentos duvidosos.

O termo fraude tem origem no latim “fraus” e indica ação praticada de má-fé, abuso de

confiança, contrabando, clandestinidade ou falsificação e adulteração que nos estudos de

contabilidade e auditoria refere-se a ato intencional de omissão ou manipulação de

transações, adulteração de documentos, registros e demonstrações contábeis.

“Artigo 3º– Constituirá fraude à Contabilidade, assim como à ordem pública, a omissão de

registro de despesas e receitas, bem como a inserção contábil de despesas e receitas

inexistentes, com o fim de fraudar os balanços”

Segundo orientação do Conselho Federal de Contabilidade a fraude pode ser caracterizada

por:

a) manipulação, falsificação ou alteração de registros ou documentos, de modo a modificar

os registros de ativos, passivos e resultados;

b) apropriação indébita de ativos;

c) supressão ou omissão de transações nos registros contábeis;

d) registro de transações sem comprovação; e

e) adoção de práticas contábeis inadequadas.

Por outro lado, segundo o mesmo CFC, o termo erro refere-se a atos involuntários de

omissão, desatenção, desconhecimento ou não interpretação dos fatos quando da elaboração

de registros e demonstrações contábeis, bem como de transações e operações da entidade,

tanto em termos físicos quanto monetários. Em consequência o termo “erro” refere-se a ato

não intencional na elaboração de registros e demonstrações contábeis que resultem nas

incorreções seguintes:

a) erros aritméticos na escrituração contábil ou nas demonstrações contábeis;

b) aplicação incorreta das normas contábeis; e

c) interpretação errada das variações patrimoniais.

A fraude, por outro lado, corresponde a um ato intencional ou omissão destinada a enganar

pessoas físicas ou jurídicas, que resulta em perdas para a vítima e/ou ganhos para o fraudador.

Em face do exposto, pode-se afirmar que a fraude decorre da intenção do agente e pode ser

caracterizada pelos seguintes elementos constitutivos:

24

a) Elementos objetivos

i. Obtenção de vantagem ilícita (para si ou para outrem)

ii. Emprego de ardil ou artifício.

iii. Causar prejuízo (a terceiro)

1. Elemento subjetivo

i. Dolo com intenção de enganar;

ii. Dolo com a intenção de causar prejuízo.

Para isso ele pode valer-se de conceitos de direito penal que classifica os crimes, segundo a

vontade do agente, em duas categorias principais:

- Crime doloso – quando o agente quis o resultado ou assumiu o risco de produzi-lo;

- Crime culposo – quando o agente deu causa ao resultado por imprudência, negligência ou

imperícia, conceituados da seguinte forma:

a) Negligência – quando o agente torna-se indiferente aos resultados de sua ação ou

omissão.

b) Imprudência – quando o agente arrisca-se aos resultados de sua ação ou omissão.

c) Imperícia – ocorre quando o agente é incompetente para a prática de ato ou em caso

de omissão.

Três dos maiores fraudes Contábeis

Enron

companhia resultante da fusão das empresas Houston Natural Gas e a InterNorth, no ano de

1985, possuía no inicio de sua operação a atividade de distribuição de gás natural por meio de

um gasoduto interestadual nos Estados Unidos com cerca de 37 mil quilômetros de

tubulações. Dirigida por Kenneth L. Lay, o qual defendia a não intervenção do governo nos

mercados de gás natural e demais transações.

Conforme Fox (2003,p.164), no mês de novembro de 1999, a companhia lança a Enron

Online, um sistema global de transações pela internet que permitiu aos consumidores a

consulta dos preços de energia e que efetuassem transações instantaneamente. Após dois anos

de existência, ocorriam diariamente mais de 6 mil transações no site, no montante de 2,5

bilhões de dólares.

25

Durante os anos seguintes a companhia apresentou crescimento estrondoso desde onde atuou,

nos ramos de energia, água, carvão, celulose, papel, plásticos, metais, internet e hedges de

transações financeiras de compra e venda.

Esclarecer como se desenvolveu uma fraude que acabou com a demissão de mais de 4.000

empregados, que ficaram também sem o seu fundo de pensão é uma tarefa complexa. Um dos

procedimentos utilizados foi a utilização do método “mark to market” proposto por Jeffrey

Skilling, chefe de operações financeiras. Esta era uma técnica usada por empresas de

corretagem e importação e exportação. Com uma contabilidade desta, o preço ou valor de um

seguro é registrado em uma base diária para calcular lucros e perdas. O uso deste método

permitiu a Enron contar ganhos projetados de contratos de energia a longo prazo como receita

corrente. Este era dinheiro que não deveria ser recolhido por muitos anos. Acredita-se que

esta técnica foi usada para aumentar os números de rendimento manipulando projeções para

rendimentos futuros.. Ao reportar esses ingressos como capital na Companhia, os seus

executivos inflaram os balanços para atrair novos investimentos e, por conseqüência, valorizar

o preço de suas ações. Com ações mais altas, atraíram-se novos acionistas e assim sem se

seguiu. Vale mencionar ainda que como as entradas de capital não eram reais a companhia

pagava pouco em impostos, complicando ainda mais a situação real contábil e jurídica da

companhia.

Carrefour

O rombo de R$ 1,2 bilhão anunciado pelo Carrefour na operação brasileira afetou fortemente

o valor das ações da companhia na bolsa francesa, que chegaram a cair 10%. Assim foi

anunciado mais um fraude contábil.

A empresa declarou como receita operacional o que na verdade seria uma receita não

operacional. Além disso, a auditoria apontou ajustes de depreciação e inventário e provisões

para litígios trabalhistas e fiscais.

A forma de lançamento das bonificações do varejo, prática recorrente entre as redes, foi um

dos erros de balanço cometidos pelo Carrefour, segundo o especialista. Essas bonificações são

taxas cobradas pelos hipermercados que usualmente resultam em descontos nos preços dos

produtos na venda pela indústria. Pagamentos por posição de destaque nas gôndolas ou

mesmo por participação nos folhetos que destacam os produtos são algumas dessas

bonificações. Esse valor, como não faz parte o objeto social do Carrefour, deve entrar como

26

receita não operacional, ou seja, valor total deve ser tributado a parte, o que não ocorreu. A

empresa declarou o valor como receita operacional, aplicando o valor do Imposto de Renda

sobre o valor total, diz o tributarista.

Xerox

O caso de fraude descoberto em 2002, com a empresa estadunidense Xerox. A Xerox

Corporation é uma empresa estadunidense que atua no setor de tecnologia da informação e

documentação. É mundialmente conhecida como a inventora do fotocopiadora, embora

também desenvolva e fabrique outros produtos, como impressoras e papel. Atuando também

no ramo de serviços de aluguel de equipamentos, terceirização de documentos e receitas

financeiras. Ingressando posteriormente no mercado de ações, vendendo títulos vinculados a

sua empresa.

A empresa admitiu ter inflado as receitas durante cinco anos, declarando erroneamente vendas

de equipamentos e contratos de serviços. Declarou ainda ter registrado US$ 6,4 bilhões como

receitas de venda, sendo que US$ 5,1 bilhões desse montante foram na realidade recebidos

por aluguel de equipamentos, serviços, terceirização de documentos e receitas financeiras.

A Empresa Xerox utilizava o artifício de apresentar suas declarações manipuladas de forma a

alterar as informações contidas nelas, declarando suas vendas a longo prazo como venda a

vista. Apresentava seus resultados, com lucro muito satisfatório, e uma imagem financeira

estável, passando aos interessados e usuários das informações contábeis da empresa, a

impressão de que sua situação contábil era muito melhor do que realmente aparentava. Tinha

com isso, o objetivo de conseguir financiamentos, empréstimos, renovação de contratos com

grandes empresas e grandes clientes e atrair investidores no mercado de ações.

Nota se também que a KPMG foi conivente com as atitudes da Xerox, pois sabia das

manipulações e permitiu que fossem publicadas, dando credibilidade a elas. Como

conseqüência, quando o artifício foi descoberto a KPMG e seus quatro sócios responsáveis

pelas contas da Xerox foram processados pelo SEC, pois ficou entendido que a empresa de

auditoria permitindo que a mesma frauda-se seus lançamentos contábeis para abafar uma

fraude de milhões de dólares poderia obter no mercado um credito de milhões de dólares em

bonificação e vendas.

Enfim, a empresa somente manipulava seus resultados para que assim pudesse atingir seu

objetivo esperado, suas metas satisfatórias e resultados pré-definidos. Com a descoberta as

bolsas de investimento começaram a cair, a KPMG que auditava a Xerox teve sua

27

credibilidade abalada, pois não tomou providencias cabíveis no momento oportuno, e pior foi

conivente com a Xerox, pois permitiu que as informações distorcidas fossem apresentadas

como verdadeiras, deixando assim a desejar quanto à prática da Auditoria Contábil.

Referências Bibliográficas

http://www.socontabilidade.com.br/conteudo/balancete.php

http://www.treasy.com.br/blog/diferenca-entre-regime-de-caixa-e-regime-de-competencia

http://www.administradores.com.br/

http://www.contabeis.com.br/termos-contabeis/folha_de_pagamento

28

![La tradición siriaca como intermediaria en la transmisión ...[27] ESTUDIOS DE ASIA Y ÁFRICA, VOL. 54, NÚM. 1 (168), 2019, PP. 27-56 La tradición siriaca como intermediaria en](https://static.documents.pub/doc/80x56/5e4abfcbd6a529583a5fcb7f/la-tradicin-siriaca-como-intermediaria-en-la-transmisin-27-estudios-de.jpg)